Tamanho e Participação do Mercado de Proteína de Soja da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

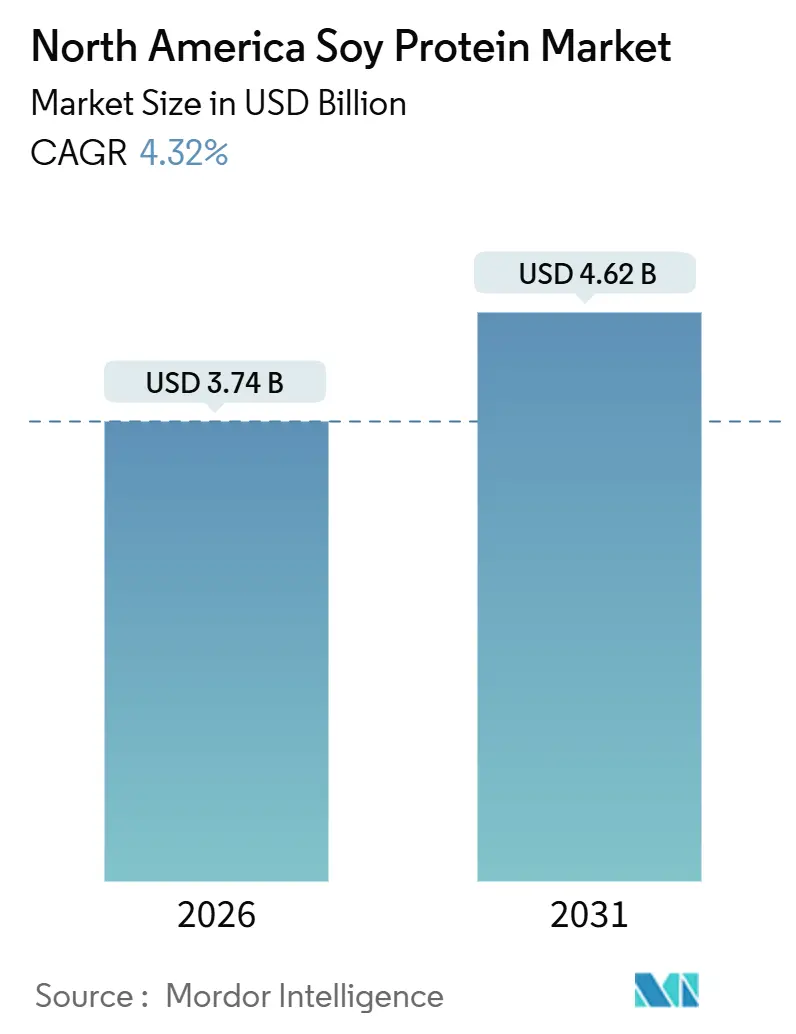

| Tamanho do Mercado (2026) | 3.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína de Soja da América do Norte por Mordor Intelligence

Espera-se que o mercado de proteína de soja da América do Norte cresça de USD 3,74 bilhões em 2026 para USD 4,62 bilhões até 2031, a uma taxa de crescimento anual composta (CAGR) de 4,32% ao longo do período de previsão. Este crescimento evidencia um aumento constante no tamanho do mercado. A crescente demanda por proteína de soja é impulsionada pela adoção cada vez maior de formulações à base de plantas por parte dos fabricantes de alimentos, visando atingir metas de sustentabilidade, atender consumidores com preocupações relacionadas a alergênicos e reduzir custos em comparação com proteínas de origem animal. Os principais processadores estão investindo em tecnologias avançadas, como extrusão de alta umidade, extração aquosa e cadeias de suprimentos verticalmente integradas. Esses avanços estão criando oportunidades para produzir ingredientes de proteína de soja de alta qualidade e valor agregado que atendem aos requisitos de rótulo limpo. Por forma, os isolados de proteína de soja dominam o mercado, enquanto as variantes de proteína de soja texturizada registram crescimento acelerado. Por categoria, a proteína de soja convencional detém a maior participação, mas a proteína de soja orgânica está gradualmente ganhando espaço como segmento de nicho. O mercado é moderadamente consolidado, com poucos players-chave detendo participações significativas.

Principais Conclusões do Relatório

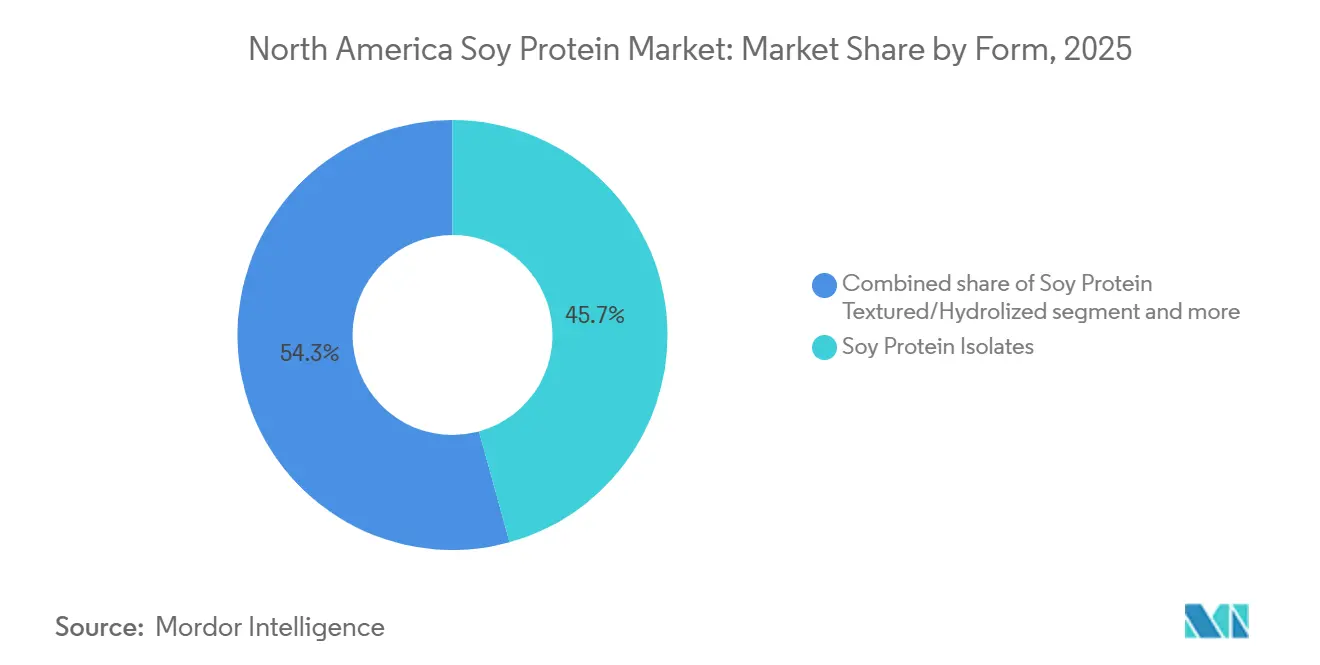

- Por forma, os isolados de proteína de soja lideraram com 45,73% da participação do mercado de proteína de soja da América do Norte em 2025, e as variantes texturizadas estão avançando a um CAGR de 6,36% até 2031.

- Por categoria, os produtos convencionais dominaram o mercado de proteína de soja da América do Norte com uma participação de 83,77% em 2025, enquanto as ofertas orgânicas estão se expandindo a um CAGR de 5,41% até 2031.

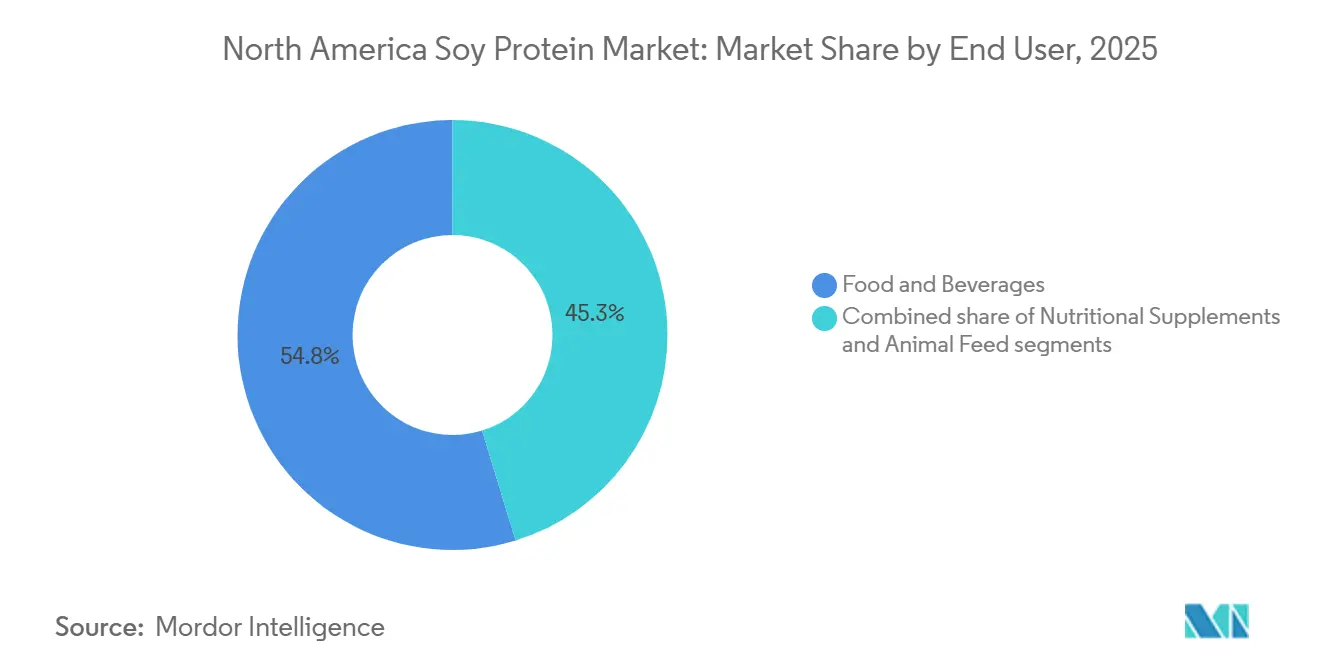

- Por usuário final, alimentos e bebidas comandaram uma participação de 54,75% do tamanho do mercado de proteína de soja da América do Norte em 2025, e os suplementos nutricionais estão crescendo a um CAGR de 6,24% até 2031.

- Por país, os Estados Unidos detiveram 92,48% da participação do mercado de proteína de soja da América do Norte em 2025, enquanto o Canadá registrou o maior CAGR projetado de 5,18% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Proteína de Soja da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente preferência dos consumidores por dietas veganas e vegetarianas impulsionando a adoção em substitutos de carne | +0.8% | Estados Unidos, Canadá, centros urbanos no México | Médio prazo (2-4 anos) |

| Crescente conscientização dos consumidores sobre saúde, condicionamento físico e dietas ricas em proteínas aumentando a demanda | +0.7% | Em toda a América do Norte, mais forte nos Estados Unidos e no Canadá | Curto prazo (≤ 2 anos) |

| Popularidade de ingredientes com rótulo limpo e não transgênicos favorecendo a soja em relação às proteínas animais | +0.6% | Estados Unidos, Canadá (Ontário, Quebec) | Médio prazo (2-4 anos) |

| Expansão da nutrição esportiva e suplementos de alta proteína incorporando soja | +0.5% | Estados Unidos, Canadá, canais de varejo premium | Curto prazo (≤ 2 anos) |

| Crescente uso em produtos de nutrição infantil e nutrição para idosos | +0.4% | Estados Unidos, Canadá, regulamentado pela Administração de Alimentos e Medicamentos e pela Health Canada | Longo prazo (≥ 4 anos) |

| Crescimento do consumo de alimentos prontos para consumo e de conveniência aumentando a demanda por proteínas vegetais funcionais | +0.3% | Em toda a América do Norte, serviços de alimentação e varejo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente preferência dos consumidores por dietas veganas e vegetarianas impulsionando a adoção em substitutos de carne

Na América do Norte, a demanda por proteína de soja é cada vez mais impulsionada por consumidores flexitarianos que buscam alternativas acessíveis e semelhantes à carne, em vez de ser impulsionada exclusivamente por consumidores veganos ou vegetarianos. Em 2024, apenas 11% dos consumidores americanos de carne à base de plantas se identificam como vegetarianos, pescatarianos ou veganos, indicando que o crescimento dessa categoria é amplamente sustentado por consumidores tradicionais de carne que exploram opções à base de plantas, de acordo com o Good Food Institute[1]Fonte: Good Food Institute, "Carne à Base de Plantas nos Estados Unidos", gfi.org. A proteína de soja texturizada continua sendo um ingrediente fundamental devido à sua capacidade de imitar a estrutura fibrosa do músculo e fornecer formulações econômicas. Avanços recentes na tecnologia de extrusão de dupla rosca aprimoraram ainda mais a produção de produtos à base de plantas, possibilitando características como marmoreio visível em bifes à base de plantas. Como o sabor desempenha um papel fundamental na geração de compras repetidas, os fabricantes estão cada vez mais combinando soja com outras proteínas vegetais para melhorar o sabor e a textura, mantendo a escalabilidade e a eficiência de produção.

Crescente conscientização dos consumidores sobre saúde, condicionamento físico e dietas ricas em proteínas aumentando a demanda

Na América do Norte, a demanda por proteína de soja está crescendo à medida que mais consumidores se concentram em incorporar proteínas em suas dietas para obter benefícios de saúde e condicionamento físico. Em 2024, 71% dos americanos estão ativamente tentando aumentar sua ingestão de proteínas, refletindo uma tendência mais ampla em direção a hábitos alimentares mais saudáveis, de acordo com o Conselho Internacional de Informação Alimentar[2]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde do IFIC 2024", ific.org. Os isolados de proteína de soja estão ganhando popularidade devido ao seu perfil completo de aminoácidos e acessibilidade em comparação com a proteína do soro do leite. Esses isolados são amplamente utilizados em produtos como shakes prontos para beber e barras de proteína. A alegação de saúde da Administração de Alimentos e Medicamentos dos Estados Unidos de que o consumo de 25 gramas de proteína de soja diariamente pode apoiar a saúde cardíaca aumenta ainda mais sua credibilidade, um benefício não comumente encontrado em proteínas vegetais mais recentes. A alta digestibilidade da proteína de soja a torna ideal para produtos de nutrição sênior voltados para a manutenção da saúde muscular, enquanto sua excelente solubilidade garante bom desempenho em bebidas individuais, populares em formatos de varejo de conveniência.

Crescente uso de proteína de soja em produtos de nutrição infantil e nutrição para idosos

A crescente demanda por proteína de soja nos Estados Unidos é impulsionada pelo seu uso crescente em produtos de nutrição tanto para bebês quanto para idosos. Em 2024, indivíduos com 65 anos ou mais representavam 18% da população dos Estados Unidos, enquanto crianças de 0 a 14 anos respondiam por 25%, refletindo a necessidade contínua de nutrição personalizada para apoiar o desenvolvimento precoce e o envelhecimento saudável, de acordo com o Banco Mundial[3]Fonte: Banco Mundial, "População com 65 anos ou mais (% da população total) - Estados Unidos", worldbank.org. A proteína de soja é um ingrediente fundamental em fórmulas infantis devido ao seu perfil equilibrado de aminoácidos e adequação para bebês com intolerância à lactose. Para os idosos, é altamente valorizada por sua fácil digestibilidade e capacidade de apoiar a manutenção muscular, crucial para populações em envelhecimento. À medida que profissionais de saúde e cuidadores se concentram mais nas necessidades dietéticas específicas por faixa etária, a proteína de soja está sendo cada vez mais incorporada em produtos destinados à nutrição pediátrica e sênior. Essa tendência destaca sua versatilidade e crescente importância no atendimento às necessidades nutricionais desses dois grupos demográficos significativos.

Expansão da nutrição esportiva e suplementos de alta proteína incorpora soja

O crescente interesse em atividades físicas e recreativas está impulsionando a demanda por proteína de soja em nutrição esportiva e suplementos de alta proteína em toda a América do Norte. Em 2024, aproximadamente 247,1 milhões de americanos participaram de pelo menos uma atividade esportiva, de condicionamento físico ou ao ar livre, criando um mercado maior para produtos como shakes de proteína, bebidas de recuperação e suplementos dietéticos, de acordo com a Associação da Indústria de Esportes e Condicionamento Físico[4]Fonte: Associação da Indústria de Esportes e Condicionamento Físico, "O Relatório de Participação Geral da SFIA mostra que 247,1 milhões de americanos estavam ativos em 2024", sfia.org. Os isolados de proteína de soja, que contêm até 90% de proteína e oferecem excelente estabilidade ao calor, estão se tornando um ingrediente preferido em bebidas prontas para beber e produtos em embalagens retortáveis, onde a proteína do soro do leite frequentemente enfrenta limitações de formulação. À medida que os consumidores priorizam cada vez mais produtos com rótulo limpo e os testes por terceiros se tornam um padrão nos esportes competitivos, a qualidade consistente da proteína de soja e sua adaptabilidade em formulações combinadas a tornam uma forte candidata no mercado de nutrição esportiva em evolução. Essa tendência destaca o papel crescente da proteína de soja no atendimento às necessidades nutricionais de indivíduos ativos, alinhando-se às preferências de rótulo limpo e sustentabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escrutínio regulatório rigoroso sobre a segurança da soja retardando novas aprovações de produtos | -0.4% | Estados Unidos (jurisdição da Administração de Alimentos e Medicamentos), Canadá (Health Canada) | Curto prazo (≤ 2 anos) |

| Crescentes preocupações dos consumidores com alergias à soja limitando a adoção em determinados segmentos | -0.3% | Em toda a América do Norte, particularmente em fórmulas infantis e panificação | Médio prazo (2-4 anos) |

| Volatilidade nos preços da soja devido à variabilidade climática e interrupções no fornecimento agrícola | -0.5% | Estados Unidos (Meio-Oeste), Canadá (Ontário, Manitoba) | Curto prazo (≤ 2 anos) |

| Concorrência de proteínas de ervilha, soro do leite e outras proteínas vegetais fragmentando a participação de mercado | -0.4% | Em toda a América do Norte, mais forte em carne à base de plantas e nutrição esportiva | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O escrutínio regulatório rigoroso sobre a segurança da soja retarda novas aprovações de produtos

A supervisão regulatória continua sendo um desafio significativo para o mercado de proteína de soja da América do Norte, particularmente em aplicações como nutrição infantil e médica. A Administração de Alimentos e Medicamentos dos Estados Unidos identifica a soja como um alérgeno importante, exigindo rotulagem clara nas embalagens e controles rigorosos de fabricação em instalações que lidam com múltiplos produtos. Esses requisitos aumentam os custos de produção e limitam a flexibilidade para lançar novos produtos. Para fórmulas infantis, o processo regulatório é ainda mais rigoroso, com avaliações obrigatórias de pré-comercialização que podem atrasar as aprovações de produtos em até 18 meses, retardando a inovação nesse segmento. A expansão para o Canadá apresenta desafios adicionais, pois a Health Canada aplica regras semelhantes de rotulagem de alergênicos juntamente com requisitos de embalagem bilíngue, o que pode ser particularmente oneroso para fabricantes menores. Embora as preocupações com os fitoestrógenos na soja não tenham levado a restrições formais, a categoria permanece sob estreito escrutínio regulatório.

As crescentes preocupações dos consumidores com alergias à soja estão limitando a adoção em determinados segmentos de alimentos e nutrição

A crescente conscientização dos consumidores sobre alergênicos alimentares está limitando o uso de proteína de soja em determinadas categorias de alimentos e nutrição, especialmente em produtos para crianças e em lanches convenientes para consumo em movimento. A Administração de Alimentos e Medicamentos dos Estados Unidos classifica a soja como um alérgeno alimentar importante, o que tornou os consumidores mais cautelosos em relação a ela. Como resultado, muitas marcas estão evitando a soja e se concentrando em produtos "livres de" que atendem a compradores conscientes de alergias. Essa mudança impulsionou o uso crescente de proteínas alternativas como ervilha e arroz, mesmo que a soja frequentemente ofereça melhor funcionalidade e benefícios de custo. No setor de varejo, as preocupações com alergênicos criam desafios adicionais para marcas estabelecidas. Adicionar soja aos seus produtos frequentemente requer reformulação de receitas, segregação de processos de produção e atualização de rótulos de produtos, o que pode ser custoso e demorado. Consequentemente, o crescimento da proteína de soja está agora mais concentrado em canais voltados para adultos, nutrição esportiva e serviços de alimentação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Isolados Lideram, Variantes Texturizadas Aceleram

Os isolados de proteína de soja foram o segmento líder no mercado de proteína de soja da América do Norte em 2025, detendo 45,73% da participação total do mercado. Essa dominância se deve ao seu alto teor de proteína, sabor neutro e adaptabilidade em diversas aplicações. São amplamente utilizados em nutrição esportiva, nutrição médica e bebidas prontas para beber, pois fornecem uma opção de proteína completa com rótulo limpo, adequada tanto para produtos líquidos quanto sólidos. Sua relação custo-benefício em comparação com proteínas animais e qualidade consistente os tornam a escolha preferida para fabricantes em grande escala. Com a tendência crescente de dietas ricas em proteínas, espera-se que os isolados de proteína de soja permaneçam como um fator-chave de crescimento do mercado.

Por outro lado, as proteínas de soja texturizadas e hidrolisadas devem crescer a uma taxa mais rápida, com um CAGR de 6,36% até 2031. Esse crescimento é impulsionado pelo uso crescente em substitutos de carne, alimentos de conveniência e produtos de nutrição funcional, onde fatores como textura, fácil digestão e absorção rápida são essenciais. Os avanços tecnológicos nos métodos de processamento, como extrusão e tratamento enzimático, aprimoraram sua textura e solubilidade, tornando-os adequados para uma gama mais ampla de aplicações. Esses formatos estão ganhando popularidade em categorias de produtos inovadores, posicionando-os como contribuintes significativos para a expansão do mercado, apesar de sua menor participação atual no mercado.

Por Categoria: Dominância Convencional, Nicho Orgânico Ganhando Espaço

A proteína de soja convencional deteve a maior participação do mercado da América do Norte em 2025, respondendo por 83,77% do mercado total. Essa dominância é atribuída à sua ampla disponibilidade e relação custo-benefício. O extenso cultivo de soja geneticamente modificada e tolerante a herbicidas, combinado com uma infraestrutura de processamento bem estabelecida no Meio-Oeste dos Estados Unidos, garante produção consistente e preços estáveis. Esses fatores tornam a proteína de soja convencional a escolha preferida para aplicações em grande escala em alimentos, ração e produtos industriais, onde acessibilidade e confiabilidade são prioridades fundamentais.

A proteína de soja orgânica, embora represente uma parcela menor do mercado, deve crescer mais rapidamente, com um CAGR projetado de 5,41% até 2031. Esse crescimento é impulsionado pela crescente demanda dos consumidores por produtos com rótulo limpo, não transgênicos e livres de hexano, particularmente em segmentos premium como nutrição infantil e alimentos voltados para a saúde. A confiança associada à certificação orgânica do Departamento de Agricultura dos Estados Unidos aumenta ainda mais seu apelo. Embora os custos de produção mais elevados limitem sua adoção nos mercados convencionais, a proteína de soja orgânica está ganhando popularidade de forma constante em canais de nicho e especializados que priorizam saúde e sustentabilidade.

Por Usuário Final: Alimentos e Bebidas Prevalecem, Suplementos Superam

Em 2025, os fabricantes de alimentos e bebidas responderam pela maior participação do mercado de proteína de soja da América do Norte, detendo 54,75% do mercado total. Essa dominância é impulsionada pelo uso extensivo de proteína de soja em produtos como itens de panificação, alternativas à carne, bebidas e alimentos embalados. A proteína de soja é altamente valorizada por sua capacidade de melhorar a textura, atuar como emulsificante e aumentar o teor de proteína em produtos alimentícios. Sua disponibilidade consistente e relação custo-benefício a tornam a escolha preferida para a produção de alimentos em grande escala. Com a tendência crescente de dietas à base de plantas, esse segmento permanece como o principal impulsionador do crescimento do mercado.

Por outro lado, o segmento de suplementos nutricionais deve crescer à taxa mais rápida, com um CAGR projetado de 6,24% até 2031. Esse crescimento é impulsionado pela crescente popularidade da proteína de soja entre marcas de nutrição esportiva e ativa, impulsionada por seu perfil completo de aminoácidos e acessibilidade em comparação com a proteína do soro do leite. A crescente demanda por shakes de proteína prontos para beber e pós combinados também está impulsionando esse segmento. À medida que mais consumidores, além de atletas profissionais, adotam produtos de nutrição para desempenho, a proteína de soja está se tornando um ingrediente fundamental nas formulações de suplementos, atendendo a um público mais amplo.

Análise Geográfica

Os Estados Unidos foram o maior contribuinte para o mercado de proteína de soja da América do Norte em 2025, detendo uma participação de mercado significativa de 92,48%. Essa dominância se deve às suas instalações avançadas de processamento de soja e a uma forte indústria de fabricação de alimentos e nutrição. O país se beneficia de uma cadeia de suprimentos bem conectada que vincula o cultivo de soja, o processamento e a produção de ingredientes, garantindo um fornecimento constante de proteína de soja. Instituições como escolas, hospitais e programas públicos de alimentação também desempenham um papel importante na impulsão da demanda doméstica. As principais empresas de agronegócio estão expandindo suas capacidades de produção, consolidando ainda mais a posição dos Estados Unidos no mercado de proteína de soja.

O Canadá deve crescer a um CAGR de 5,18% até 2031, tornando-o o mercado de crescimento mais rápido na região. A crescente preferência por proteínas de soja não transgênicas e de identidade preservada, especialmente em produtos de nutrição premium e com rótulo limpo, é um fator-chave desse crescimento. Embora os requisitos regulatórios e de rotulagem possam ser desafiadores, eles também posicionam o Canadá como um fornecedor confiável para marcas que atendem tanto ao mercado doméstico quanto ao dos Estados Unidos. Os fortes laços comerciais e de fabricação com os Estados Unidos apoiam ainda mais esse crescimento, permitindo que o Canadá expanda sua presença no mercado de proteína de soja de forma constante. Esse crescimento reflete a crescente demanda por opções de proteína sustentáveis e de alta qualidade.

O México e outras partes da América do Norte são mercados menores, mas emergentes para a proteína de soja. A urbanização, a crescente popularidade de alimentos embalados e a inclusão de proteína de soja em refeições tradicionais e convenientes estão impulsionando a demanda nessas regiões. A maior parte da demanda é atendida por meio de importações, criando fortes relações comerciais com fornecedores dos Estados Unidos. À medida que opções de proteína à base de plantas e econômicas ganham espaço entre consumidores sensíveis ao preço, esses mercados oferecem novas oportunidades de crescimento. Os acordos comerciais regionais também ajudam a agilizar o fornecimento de matérias-primas e ingredientes, apoiando o desenvolvimento de longo prazo do mercado de proteína de soja nessas áreas.

Cenário Competitivo

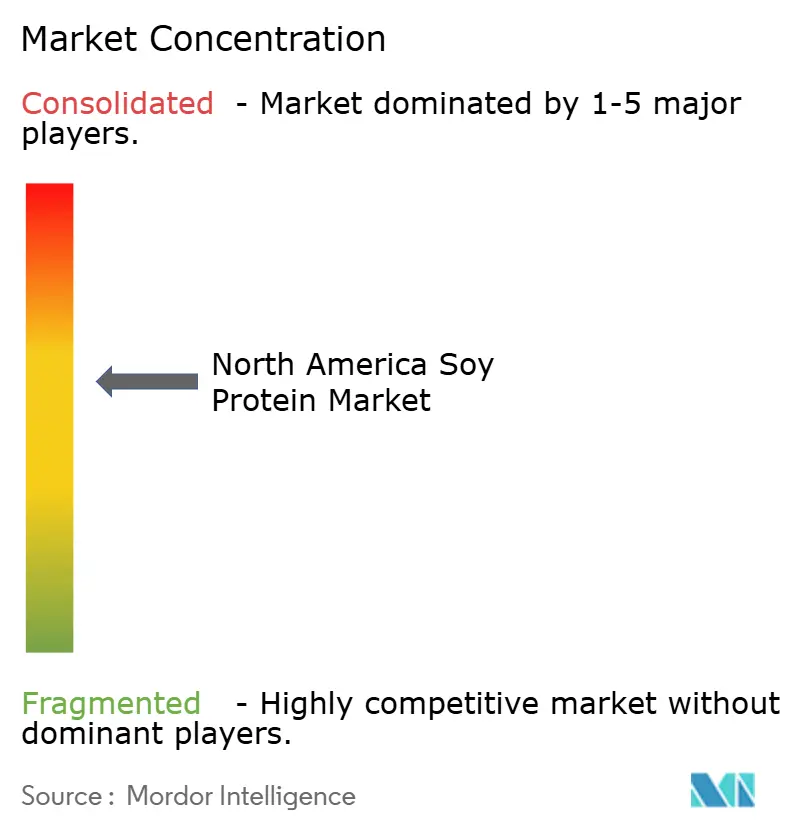

O mercado de proteína de soja da América do Norte é moderadamente consolidado, com grandes empresas de agronegócio como Archer Daniels Midland Company, Cargill e Bunge Ltd. controlando-o. Essas empresas dominam o mercado por meio de operações extensas que incluem esmagamento, refino e isolamento de proteína de soja. Sua integração vertical permite que gerenciem eficientemente o fornecimento de matérias-primas, otimizem os processos de produção e mantenham preços estáveis. Suas operações em grande escala permitem que garantam contratos de longo prazo com os principais fabricantes de alimentos e nutrição, criando barreiras significativas para novos concorrentes em grande escala entrarem no mercado.

Fornecedores menores e de médio porte contribuem para o mercado concentrando-se em produtos especializados em vez de competir em volume. Essas empresas visam mercados de nicho oferecendo proteínas de soja orgânicas, não transgênicas e gerenciadas para alergênicos, adaptadas para aplicações premium e regulamentadas. Elas fornecem forte suporte na formulação de produtos, garantem rastreabilidade e cumprem padrões rigorosos para construir confiança com seus clientes. Sua agilidade permite que se adaptem rapidamente às mudanças nas demandas dos consumidores, como a crescente preferência por produtos com rótulo limpo e sustentáveis. No entanto, sua escala de produção limitada torna desafiador para elas competir com players maiores em preço e capacidade.

A inovação e a diversificação estão desempenhando um papel cada vez mais importante na formação do mercado de proteína de soja. As empresas estabelecidas estão investindo em tecnologias avançadas de processamento, desenvolvendo soluções de proteína combinada e explorando proteínas vegetais alternativas para reduzir a dependência de produtos de soja tradicionais. Esses esforços visam abordar as preocupações dos consumidores sobre sabor, alergênicos e preferências em evolução em vários mercados de uso final. Tecnologias emergentes como a fermentação, embora ainda em estágios iniciais, mostram potencial para perturbar o mercado no futuro. No geral, as empresas com operações integradas, ofertas de produtos diversificadas e gestão eficaz de custos estão melhor posicionadas para prosperar neste ambiente competitivo.

Líderes do Setor de Proteína de Soja da América do Norte

Archer Daniels Midland Company

Bunge Limited

Cargill Incorporated

Kerry Group plc

CHS Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Alpine Bio, uma startup conhecida por engenheirar soja para produzir proteínas de caseína, estendeu sua tecnologia para produzir lactoferrina com 3,5 vezes mais ferro do que fontes bovinas e desenvolveu um isolado de proteína de soja "incrivelmente solúvel" a partir de soja não transgênica.

- Maio de 2025: A Bunge introduziu uma nova linha de concentrados de proteína de soja na IFFA, com lançamento previsto para o outono. Esses concentrados foram projetados para abordar desafios comuns no setor de proteínas à base de plantas, oferecendo sabor limpo, cor neutra e solução econômica para fabricantes de alimentos.

- Maio de 2025: A Bunge anunciou um investimento de USD 550 milhões. Este investimento incluiu uma expansão significativa de suas instalações de produção para aumentar a capacidade e atender à crescente demanda por produtos de proteína à base de plantas.

- Março de 2025: A empresa com sede em Ontário, New Protein International, visou transformar o setor ao planejar construir a primeira instalação de grande escala do Canadá para processar domesticamente soja em proteína de soja. Esta iniciativa marcou um passo significativo em direção à redução da dependência de importações e ao fortalecimento da cadeia de suprimentos local para a produção de proteína de soja.

Escopo do Relatório do Mercado de Proteína de Soja da América do Norte

O mercado de proteína de soja da América do Norte é segmentado por forma, categoria, usuário final e país. Com base na forma, o mercado é classificado em concentrados de proteína de soja, isolados de proteína de soja e proteína de soja texturizada/hidrolisada. Com base na categoria, o mercado é classificado em orgânico e convencional. Com base no usuário final, o mercado é classificado em ração, alimentos e bebidas e suplementos nutricionais. Com base no país, o mercado abrange Canadá, México, Estados Unidos e Restante da América do Norte. As previsões de mercado são fornecidas em termos de valor (USD) e volume (Toneladas).

| Concentrados de Proteína de Soja |

| Isolados de Proteína de Soja |

| Proteína de Soja Texturizada/Hidrolisada |

| Orgânico |

| Convencional |

| Ração | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais Matinais | |

| Condimentos/Molhos | |

| Confeitaria | |

| Produtos Lácteos e Alternativas Lácteas | |

| Produtos de Carne/Aves/Frutos do Mar e Alternativas à Carne | |

| Produtos Alimentícios Prontos para Consumo/Prontos para Cozinhar | |

| Lanches | |

| Suplementos Nutricionais | Fórmula para Bebês e Lactentes |

| Nutrição para Idosos e Nutrição Médica | |

| Nutrição Esportiva/para Desempenho |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Forma | Concentrados de Proteína de Soja | |

| Isolados de Proteína de Soja | ||

| Proteína de Soja Texturizada/Hidrolisada | ||

| Por Categoria | Orgânico | |

| Convencional | ||

| Por Usuário Final | Ração | |

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Produtos Lácteos e Alternativas Lácteas | ||

| Produtos de Carne/Aves/Frutos do Mar e Alternativas à Carne | ||

| Produtos Alimentícios Prontos para Consumo/Prontos para Cozinhar | ||

| Lanches | ||

| Suplementos Nutricionais | Fórmula para Bebês e Lactentes | |

| Nutrição para Idosos e Nutrição Médica | ||

| Nutrição Esportiva/para Desempenho | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração e Cuidados Pessoais e Cosméticos são considerados consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro do leite líquido/seco para uso como agente ligante, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como o percentual do Volume do Mercado de Usuário Final Enriquecido com Proteína em relação ao Volume Total do Mercado de Usuário Final.

- Teor Médio de Proteína - O teor médio de proteína é o teor médio de proteína presente por 100 g de produto fabricado por todas as empresas de usuário final consideradas no escopo deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactoalbumina (α-Lactoalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais tanto amino quanto ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos importantes contendo nitrogênio, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecer brevemente vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, projetada para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca Soldado Negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica ao consumo de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso liberado por mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor de proteína que varia de 40 a 90% em peso. |

| Base de proteína seca | Refere-se ao percentual de "proteína pura" presente em um suplemento após a remoção completa da água por meio de calor. |

| Soro do leite seco | É o produto resultante da secagem do soro do leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína do ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos |

| Extrusão | É o processo de forçar ingredientes misturados e macios através de uma abertura em uma placa perfurada ou matriz projetada para produzir a forma desejada. O alimento extrudado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como Faba, é outra palavra para feijão amarelo partido. |

| FDA | Administração de Alimentos e Medicamentos |

| Floculação | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grânulos, cozido com sabores e xaropes, e então prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que torna possível formar ou manter uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviços de alimentação | Refere-se à parte do setor alimentício que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentício. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizante e espessante para fornecer espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em pedaços menores. Seu processamento facilita e acelera a digestão. |

| Hipoalergênico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Tipicamente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelo, unhas e a camada externa da pele. |

| Lactoalbumina | É a albumina contida no leite e obtida do soro do leite. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes de leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir muitos materiais alimentares celulósicos, como gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosmética | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelo. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de mudanças hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | O escore de aminoácidos corrigido pela digestibilidade proteica (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos humanos quanto em sua capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro do leite, gelatina, colágeno e proteínas do ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura fúngica é seca e misturada com albume de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (PPC) | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo (PPC) | Refere-se a um produto alimentício preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| RTD | Pronto para Beber |

| RTS | Pronto para Servir |

| Gordura saturada | É um tipo de gordura na qual as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com preenchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizante | É um ingrediente adicionado a produtos alimentícios para ajudar a manter ou melhorar sua textura original e características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes da dieta e corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar usado para controlar e alterar a sensação na boca e a textura de produtos alimentícios e bebidas. |

| Espessante | É um ingrediente usado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína do soro do leite |

| WPI | Isolado de proteína do soro do leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura