Tamanho e Participação do Mercado de Automação Logística da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

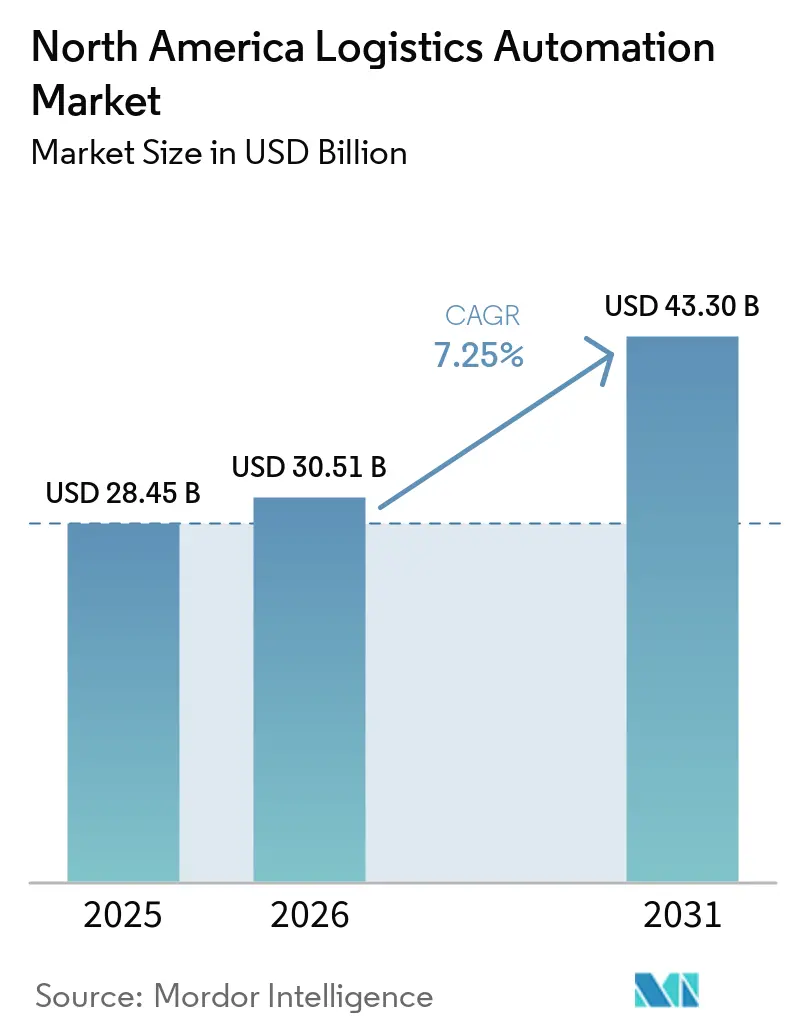

| Tamanho do mercado no ano base (2025) | 28.45 Bilhões de dólares |

| Tamanho do Mercado (2026) | 30.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.25% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação Logística da América do Norte por Mordor Intelligence

Espera-se que o tamanho do mercado de automação logística da América do Norte cresça de USD 28,45 bilhões em 2025 para USD 30,51 bilhões em 2026, com previsão de atingir USD 43,30 bilhões até 2031 a um CAGR de 7,25% no período de 2026 a 2031. O mercado de automação logística da América do Norte está sendo remodelado por uma mudança de longo prazo que se afasta dos layouts manuais de armazém e avança em direção a uma infraestrutura automatizada intensiva em capital, construída para entregas mais rápidas, condições de mão de obra mais rígidas e cadeias de suprimentos regionais redesenhadas. A demanda é mais forte onde os operadores precisam de maior produtividade das instalações existentes, especialmente à medida que os prazos de entrega continuam se estreitando e a disponibilidade de mão de obra permanece irregular nos principais corredores logísticos. O mercado também reflete uma clara divisão entre grandes operadores que podem financiar programas de automação plurianuais e fornecedores menores que frequentemente conduzem projetos de forma mais cautelosa, pois os riscos de integração e retorno do investimento permanecem elevados. A estratégia competitiva no mercado de automação logística da América do Norte está cada vez mais centrada na coordenação por software, robótica flexível e modelos de implantação modular, em vez de apenas na escala de equipamentos fixos. Isso deixa espaço para expansão contínua em armazéns, redes de transporte e instalações greenfield vinculadas à relocalização de produção nos Estados Unidos e no México.

Principais Conclusões do Relatório

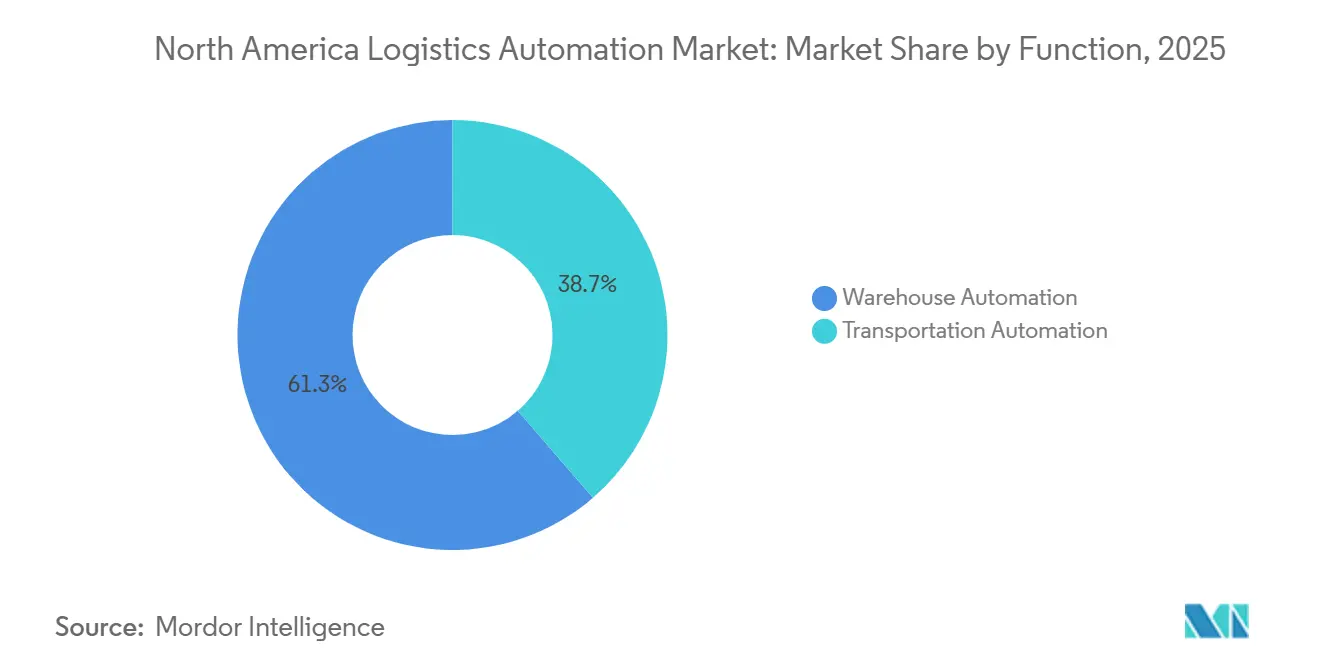

- Por função, a automação de armazém detinha 61,34% do mercado de automação logística da América do Norte em 2025, enquanto a automação de transporte tem projeção de crescer a um CAGR de 7,94% de 2026 a 2031.

- Por nível de automação, os sistemas semiautomatizados responderam por 55,90% do mercado de automação logística da América do Norte em 2025, enquanto os sistemas totalmente automatizados têm previsão de expansão a um CAGR de 8,13% até 2031.

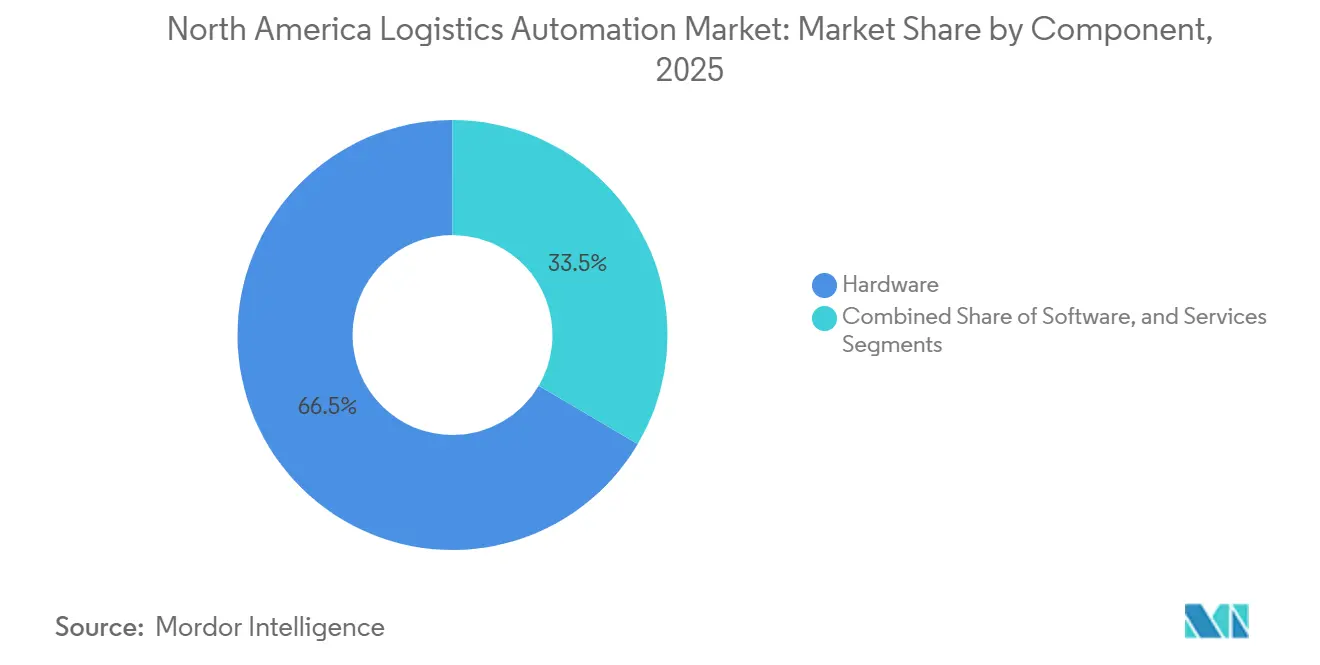

- Por componente, o hardware respondeu por 66,54% do mercado de automação logística da América do Norte em 2025, enquanto o software tem previsão de expansão a um CAGR de 8,21% até 2031.

- Por setor de usuário final, o e-commerce e encomendas capturaram 42,67% do mercado de automação logística da América do Norte em 2025, enquanto o varejo de mercearia deve crescer a um CAGR de 7,89% de 2026 a 2031.

- Por país, os Estados Unidos representaram 77,89% do mercado de automação logística da América do Norte em 2025, enquanto o México tem projeção de registrar o crescimento mais rápido, a um CAGR de 8,25% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Automação Logística da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Densidade de Atendimento de E-Commerce e Níveis de Serviço no Mesmo Dia | +2.1% | Mercados centrais dos EUA, com expansão para hubs de fronteira do Canadá e do México | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra em Armazéns e Inflação Salarial | +1.8% | Global, mais aguda no Cinturão Solar dos EUA, regiões das Pradarias do Canadá e do Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de Robôs Móveis Autônomos e Orquestração por IA em Centros de Atendimento | +1.3% | Liderado pelos EUA, acelerando nos corredores automotivos do Canadá e do México | Médio prazo (2 a 4 anos) |

| Redesenho de Rede Liderado pela Relocalização de Produção no México e nos Estados Unidos | +0.9% | Estados de Bajio e norte da fronteira do México, portos interiores do Cinturão Solar dos EUA | Médio prazo (2 a 4 anos) |

| Mitigação de Riscos Ergonômicos em Instalações de Atendimento de Alto Rendimento | +0.5% | Nacional nos EUA, influência de conformidade da Norma de Programa de Ênfase Nacional da OSHA CPL 03-00-026 | Curto prazo (≤ 2 anos) |

| Incentivos Fiscais para Investimentos em Automação Doméstica e Transfronteiriça | +0.4% | Nacional nos EUA, zonas preferenciais do USMCA no México | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Densidade de Atendimento de E-Commerce e Níveis de Serviço no Mesmo Dia

A entrega no mesmo dia passou de um serviço premium para um requisito operacional central em todo o mercado de automação logística da América do Norte. A Amazon superou 1 bilhão de entregas no mesmo dia ou no dia seguinte no período acumulado do ano até meados de 2026 e adicionou 18 instalações de entrega no mesmo dia em áreas metropolitanas de médio porte dos EUA em abril de 2026, o que impulsionou a demanda por automação para nós suburbanos e exurbanos. Essa mudança força os operadores a processar mais unidades por metro quadrado, o que fortalece o argumento para triagem de alta velocidade, sistemas compactos de armazenamento e recuperação automatizados e fluxos de trabalho de mercadoria até a pessoa. Também redireciona o investimento para longe de apenas grandes centros de atendimento e em direção a micro-hubs menores que ainda precisam de automação densa para permanecer competitivos. No mercado de automação logística da América do Norte, a pressão sobre os níveis de serviço está agora moldando o design das instalações tanto quanto o custo de mão de obra ou a densidade de armazenamento. O resultado é uma transição mais rápida para sistemas modulares que podem ser implantados próximos à demanda sem aguardar a construção greenfield em grande escala.

Escassez de Mão de Obra em Armazéns e Inflação Salarial

A escassez de mão de obra continua sendo um dos impulsionadores econômicos mais fortes no mercado de automação logística da América do Norte, pois os operadores estão respondendo a um problema estrutural e não a um ciclo de curto prazo. Os ganhos médios por hora no setor de armazenagem e armazenamento dos EUA atingiram USD 26,58 em janeiro de 2026 e USD 26,68 em fevereiro de 2026, acima dos USD 25,02 em janeiro de 2025, o que manteve a pressão salarial elevada nas redes de armazéns.[1]Departamento de Estatísticas do Trabalho dos EUA, "Ganhos Médios por Hora de Todos os Empregados, Armazenagem e Armazenamento," Departamento de Estatísticas do Trabalho, bls.gov Os custos de remuneração para trabalhadores da indústria privada aumentaram 3,4% nos 12 meses até março de 2026, o que mostra que a pressão sobre a folha de pagamento permaneceu firme mesmo com ganhos reais limitados. Um estudo da ILR Review de 2025 constatou que a robótica em armazéns estava associada a uma redução de 40% em lesões graves e a um aumento de 77% em lesões não graves, o que reforçou a necessidade de melhor design ergonômico nas estações de trabalho humano-robô. Isso deslocou as prioridades de aquisição para estações de mercadoria até a pessoa e melhor design de fluxo de trabalho, em vez de apenas para maiores quantidades de robôs. No mercado de automação logística da América do Norte, o software que coordena pessoas e máquinas é cada vez mais visto como o caminho mais claro para ganhos de produtividade de mão de obra.

Adoção de Robôs Móveis Autônomos e Orquestração por IA em Centros de Atendimento

O mercado de automação logística da América do Norte está entrando em uma fase em que a orquestração por software importa tanto quanto as máquinas no chão de fábrica. O MIT e a Symbotic demonstraram em março de 2026 que um sistema de roteamento de robôs baseado em IA melhorou o rendimento do armazém em 25% em relação aos métodos de referência, redirecionando robôs antes que o congestionamento se formasse. Esse resultado apoia a visão crescente de que a vantagem competitiva agora reside na camada de controle que coordena robôs móveis autônomos, sistemas de armazenamento e recuperação automatizados e mão de obra humana em tempo real. A Dematic reforçou essa direção em abril de 2026 ao fazer parceria com a GreyOrange para integrar a orquestração por IA GreyMatter ao seu ecossistema de software. A AutoStore também expandiu essa mudança em março de 2026 por meio do CubeVerse e do AutoStore Intelligence, utilizando mais de 20 modelos proprietários de IA para melhorar o rendimento sem exigir hardware adicional. No mercado de automação logística da América do Norte, os operadores que adotam a orquestração multifornecedor mais cedo estão melhor posicionados para liberar capacidade de frotas mistas e reduzir o congestionamento dentro de redes de atendimento densas. É também por isso que o software está crescendo mais rápido do que o hardware, mesmo com as implantações de robôs continuando a aumentar.

Redesenho de Rede Liderado pela Relocalização de Produção no México e nos Estados Unidos

A relocalização de produção está adicionando uma nova camada de demanda ao mercado de automação logística da América do Norte, pois o crescimento da manufatura agora exige capacidade correspondente de distribuição e logística transfronteiriça. A C.H. Robinson relatou que a Flex comprometeu USD 1 bilhão em operações de manufatura em 3 estados mexicanos em 2025, e o México detinha uma participação de 37% nas importações de equipamentos de computação dos EUA à medida que a demanda por hardware de data center e IA aumentava. Essas mudanças são relevantes porque uma maior produção manufatureira impulsiona a necessidade de triagem mais rápida, armazenamento mais denso e melhor visibilidade de saída nos fluxos transfronteiriços. A Logistic Properties of the Americas celebrou um contrato de compra antecipada em março de 2026 para imóveis industriais Classe A na região metropolitana da Cidade do México, citando a demanda por relocalização de produção e o crescimento do e-commerce como os principais impulsionadores. O mercado de automação logística da América do Norte está, portanto, se beneficiando da construção greenfield no México e do investimento logístico no interior vinculado aos corredores de frete do Cinturão Solar dos EUA. Essa tendência é especialmente favorável para fornecedores de automação que podem combinar controle de armazém, coleta e identificação automática de dados e conectividade de sistemas transfronteiriços em um único caminho de implantação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Desembolsos de Capital Inicial para Automação Fixa | -1.5% | Nacional nos EUA, especialmente agudo para operadores logísticos terceirizados de médio porte e distribuidores regionais | Curto prazo (≤ 2 anos) |

| Integração de Sistemas Legados e Complexidade de Retrofit em Instalações Existentes | -1.0% | Infraestrutura de distribuição envelhecida no Meio-Oeste e Nordeste dos EUA, instalações existentes no Canadá | Médio prazo (2 a 4 anos) |

| Volatilidade das Tarifas de Aço e Maior Prazo de Retorno da Automação | -0.6% | Nacional nos EUA, maior impacto em instalações com uso intensivo de esteiras transportadoras e sistemas de armazenamento e recuperação automatizados | Curto prazo (≤ 2 anos) |

| Ônus de Conformidade com Segurança de Células Robóticas e Cibersegurança | -0.4% | Nacional nos EUA, concentrado nos segmentos de distribuição de alimentos, farmacêuticos e de alta segurança | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Desembolsos de Capital Inicial para Automação Fixa

A automação fixa continua sendo uma restrição real no mercado de automação logística da América do Norte, pois grandes redes de esteiras transportadoras, triagem integrada e sistemas de armazenamento e recuperação automatizados de ponta a ponta ainda exigem compromissos de capital plurianuais. Essa pressão é mais forte entre operadores logísticos terceirizados de médio porte e distribuidores regionais que não têm a mesma flexibilidade de balanço patrimonial que grandes varejistas ou grandes distribuidores. A inflação de equipamentos relacionada ao aço também tornou as decisões de investimento mais difíceis, estendendo os prazos de retorno e aumentando a cautela em torno de projetos turnkey. Os operadores têm algum alívio por meio da política fiscal, pois o teto de dedução da Seção 179 para equipamentos qualificados colocados em serviço em 2026 atingiu USD 2.560.000 conforme orientação da Receita Federal dos EUA.[2]Receita Federal dos EUA, "Publicação 946, Como Depreciar Propriedade," Receita Federal dos EUA, irs.gov O mesmo arcabouço fiscal também suporta 100% de depreciação bônus para propriedades qualificadas, o que reduz o custo efetivo do primeiro ano de ativos de automação elegíveis. Mesmo com esse suporte, muitos compradores no mercado de automação logística da América do Norte ainda preferem implantações em fases ou modelos comerciais flexíveis quando o risco do projeto permanece elevado.

Integração de Sistemas Legados e Complexidade de Retrofit em Instalações Existentes

Os retrofits em instalações existentes desaceleram o mercado de automação logística da América do Norte porque grande parte da capacidade ativa de armazéns da região foi construída antes de a robótica moderna, os sistemas de execução de armazém e a orquestração digital se tornarem padrão. Instalações mais antigas frequentemente combinam lógica legada de sistemas de planejamento de recursos empresariais e sistemas de gerenciamento de armazém, equipamentos de vários fornecedores, layouts de corredor estreito e pisos irregulares que complicam a navegação e o comissionamento. Esses problemas tornam a automação completa mais difícil de sequenciar, especialmente quando os operadores precisam manter os sites em funcionamento durante a instalação e a transição. Um caso de março de 2026 da Veltins Brewery mostra como essas transições podem ser longas, com uma substituição completa do sistema de gerenciamento de armazém iniciada em 2026 e o comissionamento completo esperado apenas em 2029. Esse cronograma ilustra por que ferramentas de migração em fases, conectividade com prioridade em API e simulação digital estão se tornando mais importantes em projetos de retrofit. No mercado de automação logística da América do Norte, fornecedores com estruturas de migração comprovadas têm uma vantagem prática sobre fornecedores cujos sistemas são mais adequados apenas para ambientes greenfield.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função: A Automação de Armazém Lidera Enquanto o Transporte Ganha Velocidade

A automação de armazém detinha 61,34% da receita em 2025, o que a colocou no centro do mercado de automação logística da América do Norte, à medida que os operadores se concentravam em separação, armazenamento, triagem e fluxos intensivos em esteiras transportadoras dentro das instalações. A automação de armazém respondeu por 61,34% da participação do mercado de automação logística da América do Norte em 2025 porque o retorno sobre o investimento historicamente tem sido mais fácil de capturar em ambientes internos controlados. Sistemas de armazenamento e recuperação automatizados de mercadoria até a pessoa, frotas de robôs móveis autônomos e software de execução de armazém continuam a definir esse segmento porque melhoram diretamente o rendimento, a produtividade da mão de obra e a precisão dos pedidos. A Medline expandiu esse padrão em maio de 2026 ao implantar sua 24ª instalação AutoStore em seu centro de distribuição em Aurora, Colorado, adicionando 96 robôs e 38.000 compartimentos para atender à demanda regional. O mercado de automação logística da América do Norte continua a tratar o manuseio interno como o primeiro lugar onde operadores de alto volume padronizam a automação em uma rede nacional.

A automação de transporte partiu de uma base menor, mas é a função de crescimento mais rápido, com um CAGR de 7,94% até 2031, e esse crescimento reflete a comercialização inicial de corredores de carga SAE Nível 4. A Gatik tornou-se a primeira empresa dos EUA a concluir entregas comerciais totalmente sem motorista em escala em janeiro de 2026, registrando 60.000 pedidos sem motorista para varejistas da Fortune 50 no Texas, Arkansas e Arizona sem incidentes. A Aurora Innovation e a McLane também anunciaram em maio de 2026 que iniciariam transportes sem motorista no Texas entre Dallas e Houston, com planos de expansão por todo o Cinturão Solar dos EUA.

Por Nível de Automação: Sistemas Semiautomatizados Ainda Dominam Enquanto Sistemas Totalmente Automatizados Avançam

Os sistemas semiautomatizados detinham 55,90% da receita em 2025, o que refletiu a estrutura prática da maioria dos armazéns ativos no mercado de automação logística da América do Norte. Os sistemas semiautomatizados carregaram 55,90% da receita porque a maioria dos sites em instalações existentes ainda combina mão de obra humana direcionada por sistemas de gerenciamento de armazém com robótica direcionada para tarefas repetitivas, como separação de mercadoria até a pessoa, movimentação de paletes ou paletização. Esse modelo ajuda os operadores a melhorar o rendimento sem assumir o custo e o risco operacional de uma transição completa. A Staples Canada demonstrou o apelo dessa abordagem em 2025 ao implantar 50 robôs móveis autônomos da Locus Robotics em um centro de atendimento em Vancouver e atingir integração operacional completa em 4 dias. No setor de automação logística da América do Norte, essa estrutura híbrida permanece o padrão para instalações com volumes variáveis, picos sazonais e layouts existentes que não são fáceis de redesenhar.

Os sistemas totalmente automatizados estão crescendo mais rapidamente, com um CAGR de 8,13% até 2031, porque projetos greenfield e grandes renovações de rede estão sendo projetados para fluxos de trabalho sem supervisão ou quase sem supervisão. A queda nos custos de sensores, o melhor software de percepção e a maior confiança na operação robótica contínua estão apoiando essa mudança. A Locus Robotics lançou o Locus Array no MODEX 2026 como um sistema de atendimento totalmente autônomo que combina robótica móvel, um braço de separação integrado e percepção baseada em IA, com implantações iniciais já em andamento na DHL Supply Chain na América do Norte. A Locus então adquiriu a Nexera Robotics em maio de 2026 para adicionar a tecnologia NeuraGrasp e ampliar a faixa de manuseio de SKUs do sistema. O mercado de automação logística da América do Norte está, portanto, estreitando a lacuna entre automação parcial e autonomia total, à medida que a robótica móvel e a manipulação robótica operam cada vez mais em uma camada de orquestração compartilhada.

Por Componente: O Hardware Ancora a Receita Enquanto o Software se Torna a Camada de Controle

O hardware respondeu por 66,54% da receita em 2025, o que o manteve como o maior segmento de componentes no mercado de automação logística da América do Norte. O hardware capturou 66,54% do tamanho do mercado de automação logística da América do Norte em 2025 porque estruturas de sistemas de armazenamento e recuperação automatizados, sistemas de esteiras transportadoras, equipamentos de triagem, robôs móveis e tecnologias de coleta e identificação automática de dados ainda representam o maior pool de gastos iniciais. Essa parte do mercado permanece essencial porque o rendimento físico ainda depende da base instalada de máquinas que movem, armazenam, classificam e identificam mercadorias. A Geekplus destacou a inovação contínua em hardware em março de 2026 ao apresentar o RoboShuttle V5, um sistema autônomo de manuseio de caixas de próxima geração construído para integrar fluxos de trabalho de armazenamento, separação e reposição.[3]Geekplus Technology Co., Ltd., "A Geekplus Lança o RoboShuttle V5 de Próxima Geração, Estabelecendo um Novo Padrão do Setor para Separação e Atendimento Autônomos," Sala de Imprensa da Geekplus, geekplus.com Na prática, o mercado de automação logística da América do Norte ainda repousa sobre o hardware, mas a preferência dos compradores está mudando para equipamentos modulares que podem ser expandidos em fases, em vez de apenas por meio de um único grande evento de instalação.

O software, com um CAGR de 8,21% até 2031, marca a expansão de componente mais rápida no perfil de tamanho do mercado de automação logística da América do Norte, pois o valor está migrando para orquestração, visibilidade e otimização de desempenho. Plataformas de sistemas de execução de armazém, ferramentas de roteamento por IA, análises em nuvem e tratamento de exceções em tempo real tornaram-se as ferramentas mais importantes para extrair mais rendimento dos ativos instalados. A Kardex reforçou essa direção em abril de 2026 ao lançar o ecossistema de software Kardex ONE para conectividade de sistemas de gerenciamento de armazém, monitoramento e insights de desempenho baseados em IA em operações baseadas em AutoStore. Os serviços continuam a contribuir por meio de integração, manutenção e modelos de implantação baseados em assinatura, mas a camada competitiva decisiva no mercado de automação logística da América do Norte é cada vez mais a pilha de software que fica acima dos equipamentos.

Por Setor de Usuário Final: E-Commerce e Encomendas Define a Escala Enquanto o Varejo de Mercearia Cresce Mais Rápido

O e-commerce e encomendas detinham 42,67% da receita em 2025, o que o tornou o maior segmento de usuário final no mercado de automação logística da América do Norte. O e-commerce e encomendas liderou porque os operadores nesse segmento passaram vários anos construindo densidade de atendimento para suportar compromissos de entrega no mesmo dia e no dia seguinte, e essa pressão não diminuiu. Os maiores varejistas elevaram o padrão de velocidade e precisão, o que deixa os operadores logísticos terceirizados e as marcas diretas ao consumidor sob pressão para automatizar ou aceitar uma economia de atendimento mais fraca. A Exotec ilustrou isso em 2025 por meio de sua implantação na instalação de 760.000 pés quadrados da Komar Distribution Services em Savannah, onde o sistema Skypod está sendo usado para suportar o atendimento direto ao consumidor em marcas de vestuário, artigos para o lar e produtos de consumo.[4]Exotec, "A Exotec e a Komar Distribution Services Lançam Centro de Atendimento Automatizado de Próxima Geração em Savannah," Sala de Imprensa da Exotec, exotec.com No mercado de automação logística da América do Norte, esse segmento permanece o comprador mais visível de sistemas de alta densidade de separação, armazenamento e triagem porque a variedade de pedidos e as expectativas de entrega são ambas elevadas.

O varejo de mercearia é o segmento de usuário final de crescimento mais rápido, com um CAGR de 7,89% até 2031, porque o mercado de mercearia online, o manuseio de cadeia de frio e a intensidade de mão de obra se combinam em um forte argumento para automação. A Associated Wholesale Grocers e a Symbotic anunciaram em março de 2026 que implantariam um sistema automatizado de alta densidade em 114.000 pés quadrados no Centro de Suporte da Divisão da Costa do Golfo da AWG em Pearl River, Louisiana, com capacidade para processar quase 19 milhões de caixas anualmente. A OPEX e a Peltier também apresentaram uma solução de atendimento automatizado com armazenamento refrigerado em múltiplas zonas de temperatura e múltipla profundidade em janeiro de 2026, integrando resfriamento ativo diretamente em compartimentos de sistemas de armazenamento e recuperação automatizados e eliminando a necessidade de câmaras frigoríficas dedicadas. Essas implantações mostram por que as operações com controle de temperatura estão se tornando uma das áreas de adoção mais ativas no mercado de automação logística da América do Norte. Manufatura, alimentos e bebidas, vestuário e outros grupos de usuários finais ainda respondem pelo restante, mas o varejo de mercearia está se expandindo mais rapidamente porque erros na cadeia de frio são custosos e o manuseio manual é difícil de escalar.

Análise Geográfica

Os Estados Unidos detinham 77,89% da receita regional em 2025, o que os manteve como o centro do mercado de automação logística da América do Norte em termos de base instalada, escala de operadores e profundidade de fornecedores. Os Estados Unidos detinham 77,89% da participação do mercado de automação logística da América do Norte em 2025 porque combinam alta densidade de pedidos de e-commerce com a mais profunda rede de atendimento e distribuição da região. A adição de 18 instalações de entrega no mesmo dia pela Amazon em áreas metropolitanas de médio porte dos EUA em abril de 2026 mostrou com que rapidez a infraestrutura de atendimento está se aproximando dos clusters de demanda. A política fiscal também apoia o investimento em automação, pois a orientação da Receita Federal dos EUA para 2026 preservou um teto de dedução da Seção 179 de USD 2.560.000 e suportou 100% de depreciação bônus para propriedades qualificadas.

Esse ambiente favorece programas de automação em grande escala e recorrentes, especialmente no Cinturão Solar dos EUA, onde a nova construção logística permanece ativa. O mercado de automação logística da América do Norte também está vendo mais demanda em instalações mais antigas do Meio-Oeste e Nordeste, mas esses projetos dependem mais fortemente de sistemas modulares porque a complexidade do retrofit é maior. Essa diferença importa porque a demanda em instalações existentes nos Estados Unidos provavelmente recompensará fornecedores que possam adicionar automação aos sistemas de gerenciamento de armazém e equipamentos existentes sem longos períodos de inatividade. Também explica por que a robótica flexível e o controle liderado por software estão ganhando terreno mesmo com a automação fixa permanecendo importante. Em todo o mercado de automação logística da América do Norte, os Estados Unidos provavelmente permanecerão a maior base de compradores porque tanto a pressão sobre os níveis de serviço quanto o acesso a capital são mais fortes lá do que em qualquer outro lugar da região.

O México é o mercado nacional de crescimento mais rápido, com um CAGR de 8,25% até 2031, e esse crescimento está intimamente ligado à expansão industrial liderada pela relocalização de produção. O compromisso de USD 1 bilhão da Flex em 3 estados mexicanos em 2025 e a participação de 37% do México nas importações de equipamentos de computação dos EUA mostram como a densidade manufatureira transfronteiriça está se fortalecendo. A Logistic Properties of the Americas acrescentou a esse padrão em março de 2026 por meio de um contrato de compra antecipada para imóveis industriais Classe A na região metropolitana da Cidade do México, citando a demanda por relocalização de produção e o crescimento do e-commerce. O Canadá detinha a participação restante do mercado de automação logística da América do Norte e está se desenvolvendo por um caminho diferente, impulsionado mais pela escassez de mão de obra e pela produtividade das instalações do que pela relocalização de produção em grande escala. A implantação de robôs móveis autônomos pela Staples Canada nos centros de atendimento de Vancouver e Ontário atingiu produção plena em 4 dias em cada site, mostrando por que os modelos de implantação com prioridade em robôs móveis autônomos se adequam às operações canadenses que precisam de velocidade e flexibilidade. O Canadá também continua a se beneficiar da modernização de carga e logística em torno dos principais nós de transporte, enquanto os empregadores de armazéns enfrentam lacunas persistentes de pessoal que apoiam a adoção adicional de automação.

Cenário Competitivo

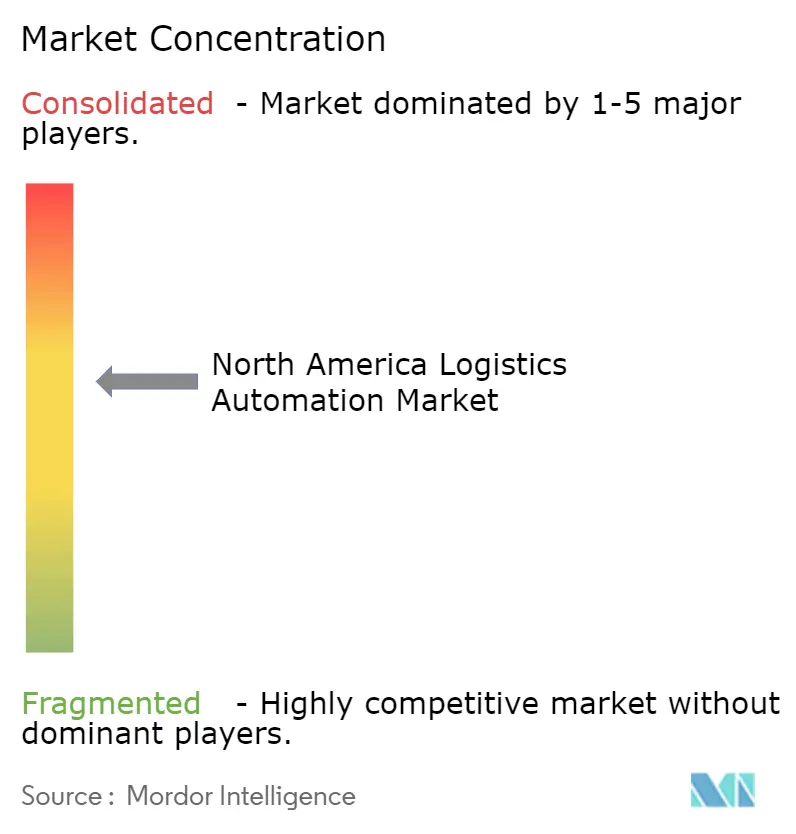

O mercado de automação logística da América do Norte é moderadamente concentrado em seu nível superior, onde Daifuku, Dematic, Toyota Automated Logistics, KNAPP, SSI SCHAEFER e Swisslog competem por programas complexos de automação fixa em grandes instalações de atendimento e distribuição. Abaixo desse nível, o mercado de automação logística da América do Norte torna-se mais fragmentado, com players focados em robôs móveis autônomos, como AutoStore, Locus Robotics, Geekplus e Hai Robotics, disputando implantações flexíveis que oferecem implementação mais rápida e menores requisitos de capital de entrada. Essa estrutura cria duas arenas competitivas, uma centrada em grandes sistemas integrados e outra centrada em robótica modular e flexibilidade liderada por software. Também explica por que os compradores frequentemente comparam fornecedores em velocidade de implantação, software de controle e capacidade de integração, em vez de apenas nas especificações dos equipamentos.

Uma das mudanças estratégicas mais claras em 2026 foi o colapso da antiga separação entre fornecedores de hardware e provedores de software. A parceria da Dematic com a GreyOrange em abril de 2026 trouxe a orquestração por IA GreyMatter para o ecossistema da Dematic, o que sinalizou que mesmo os grandes players de automação fixa agora veem o software de orquestração como essencial. A AutoStore seguiu a mesma direção com o CubeVerse e o AutoStore Intelligence, que foram projetados para melhorar o rendimento dentro dos sistemas existentes sem adicionar hardware. A Locus Robotics expandiu sua posição por meio do Locus Array em abril de 2026 e depois fortaleceu a manipulação robótica por meio da aquisição da Nexera em maio de 2026. Esses movimentos mostram que o mercado de automação logística da América do Norte está recompensando fornecedores que podem transformar implantações únicas de hardware em relacionamentos recorrentes de software, serviço e atualização.

Outra grande mudança veio do lançamento da Toyota Automated Logistics pela Toyota Industries Corporation em abril de 2026, que combinou o negócio de armazenagem da Vanderlande, a Bastian Solutions e a viastore em uma única marca global. Essa reorganização criou uma plataforma de integração mais forte com amplo alcance na América do Norte e reduziu a relevância da Viastore como nome independente neste mercado. Ao mesmo tempo, a Geekplus relatou que novos pedidos assinados nas Américas cresceram mais de 50% ano a ano em 2025, o que mostrou que fornecedores de robótica flexível e competitivos em preço continuam a ganhar terreno. O mercado de automação logística da América do Norte ainda oferece espaço na automação de operadores logísticos terceirizados de médio porte, atendimento em cadeia de frio e orquestração de transporte transfronteiriço, mas os fornecedores com maior probabilidade de ganhar participação são aqueles que combinam profundidade de integração com software agnóstico de fornecedor e ciclos de implantação mais rápidos.

Líderes do Setor de Automação Logística da América do Norte

Daifuku Co., Ltd.

SSI SCHAEFER AG

KNAPP AG

Vanderlande Industries B.V.

BEUMER Group GmbH & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Medline apresentou sua 24ª instalação AutoStore em seu centro de distribuição em Aurora, Colorado, com 96 robôs e 38.000 compartimentos, expandindo a frota global de robôs da empresa para mais de 2.100 unidades. O site de Aurora faz parte do esforço sistemático da Medline para escalar o rendimento e a capacidade de pedidos em sua rede de distribuição nos EUA para atender à crescente demanda de clientes do setor de saúde.

- Abril de 2026: A Dematic e a GreyOrange anunciaram uma relação de parceria estratégica no MODEX 2026, Atlanta, de 13 a 16 de abril, permitindo que a Dematic ofereça a plataforma GreyMatter baseada em IA da GreyOrange, que coordena robôs e fluxos de trabalho para maior velocidade e precisão, criando orquestração unificada de automação fixa, robôs móveis autônomos e fluxos de trabalho humanos em um único sistema.

- Abril de 2026: A Locus Robotics lançou o Locus Array, um sistema de atendimento totalmente autônomo que combina robótica móvel, um braço de separação robótico integrado e percepção baseada em IA. As implantações iniciais começaram com clientes incluindo a DHL Supply Chain na América do Norte, com expansão global para a Europa e a região Ásia-Pacífico em andamento.

- Março de 2026: A AutoStore lançou a plataforma CubeVerse, um novo ecossistema de software baseado em nuvem que unifica dados, aplicações e capacidades de IA ao longo do ciclo de vida do atendimento, introduzindo análises baseadas em IA, atendimento com auto-otimização e suporte operacional 24 horas por dia, 7 dias por semana dentro das instalações de grade AutoStore existentes sem hardware adicional.

Escopo do Relatório do Mercado de Automação Logística da América do Norte

O Mercado de Automação Logística da América do Norte é Segmentado por Função (Automação de Armazém e Automação de Transporte), Nível de Automação (Totalmente Automatizado e Semiautomatizado), Componente (Hardware, Software e Serviços), Setor de Usuário Final (E-Commerce e Encomendas, Alimentos e Bebidas, Varejo de Mercearia, Vestuário e Moda, Manufatura e Outros Setores de Usuário Final) e País (Estados Unidos, Canadá e México). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Automação de Armazém | Componente | Hardware | Robôs Móveis |

| Sistemas de Armazenamento e Recuperação Automatizados | |||

| Sistemas de Triagem Automatizados | |||

| Sistemas de Esteiras Transportadoras | |||

| Coleta e Identificação Automática de Dados (AIDC) | |||

| Separação de Pedidos | |||

| Software | |||

| Serviços | |||

| Automação de Transporte | Componente | Hardware | |

| Software | |||

| Serviços |

| Sistemas Totalmente Automatizados |

| Sistemas Semiautomatizados |

| Hardware |

| Software |

| Serviços |

| E-Commerce e Encomendas |

| Alimentos e Bebidas |

| Varejo de Mercearia |

| Vestuário e Moda |

| Manufatura |

| Outros Setores de Usuário Final |

| Estados Unidos |

| Canadá |

| México |

| Por Função | Automação de Armazém | Componente | Hardware | Robôs Móveis |

| Sistemas de Armazenamento e Recuperação Automatizados | ||||

| Sistemas de Triagem Automatizados | ||||

| Sistemas de Esteiras Transportadoras | ||||

| Coleta e Identificação Automática de Dados (AIDC) | ||||

| Separação de Pedidos | ||||

| Software | ||||

| Serviços | ||||

| Automação de Transporte | Componente | Hardware | ||

| Software | ||||

| Serviços | ||||

| Por Nível de Automação | Sistemas Totalmente Automatizados | |||

| Sistemas Semiautomatizados | ||||

| Por Componente | Hardware | |||

| Software | ||||

| Serviços | ||||

| Por Setor de Usuário Final | E-Commerce e Encomendas | |||

| Alimentos e Bebidas | ||||

| Varejo de Mercearia | ||||

| Vestuário e Moda | ||||

| Manufatura | ||||

| Outros Setores de Usuário Final | ||||

| Por País | Estados Unidos | |||

| Canadá | ||||

| México | ||||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de tamanho para a automação logística da América do Norte até 2031?

O mercado de automação logística da América do Norte estava em USD 30,51 bilhões em 2026 e tem previsão de atingir USD 43,30 bilhões até 2031 a um CAGR de 7,25%.

Qual função lidera a demanda neste espaço?

A automação de armazém permaneceu a maior função com 61,34% da receita em 2025 porque armazenamento, separação e triagem ainda oferecem o retorno mais claro sobre os gastos com automação.

Qual área está crescendo mais rapidamente na automação logística da América do Norte?

A automação de transporte é a função de crescimento mais rápido, com um CAGR de 7,94% até 2031, apoiada pelas primeiras implantações comerciais de operações de carga autônoma SAE Nível 4.

Por que o software está ganhando importância na automação de atendimento?

O software é o componente de crescimento mais rápido, com um CAGR de 8,21%, porque os operadores precisam cada vez mais de ferramentas de orquestração que coordenem robôs, sistemas de armazenamento e recuperação automatizados e mão de obra em tempo real em ambientes mistos.

Qual segmento de usuário final está moldando mais os padrões de investimento atuais?

O e-commerce e encomendas liderou com 42,67% da receita em 2025, enquanto o varejo de mercearia está crescendo mais rapidamente, com um CAGR de 7,89%, à medida que os requisitos de cadeia de frio e mercearia online impulsionam novos gastos com automação.

Qual país oferece a oportunidade de crescimento mais rápido na região?

O México é o mercado nacional de crescimento mais rápido, com um CAGR de 8,25% até 2031, apoiado pela expansão industrial vinculada à relocalização de produção e pela crescente demanda por infraestrutura logística transfronteiriça automatizada.

Página atualizada pela última vez em: