Tamanho e Participação do Mercado de Sistemas de Automação Postal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

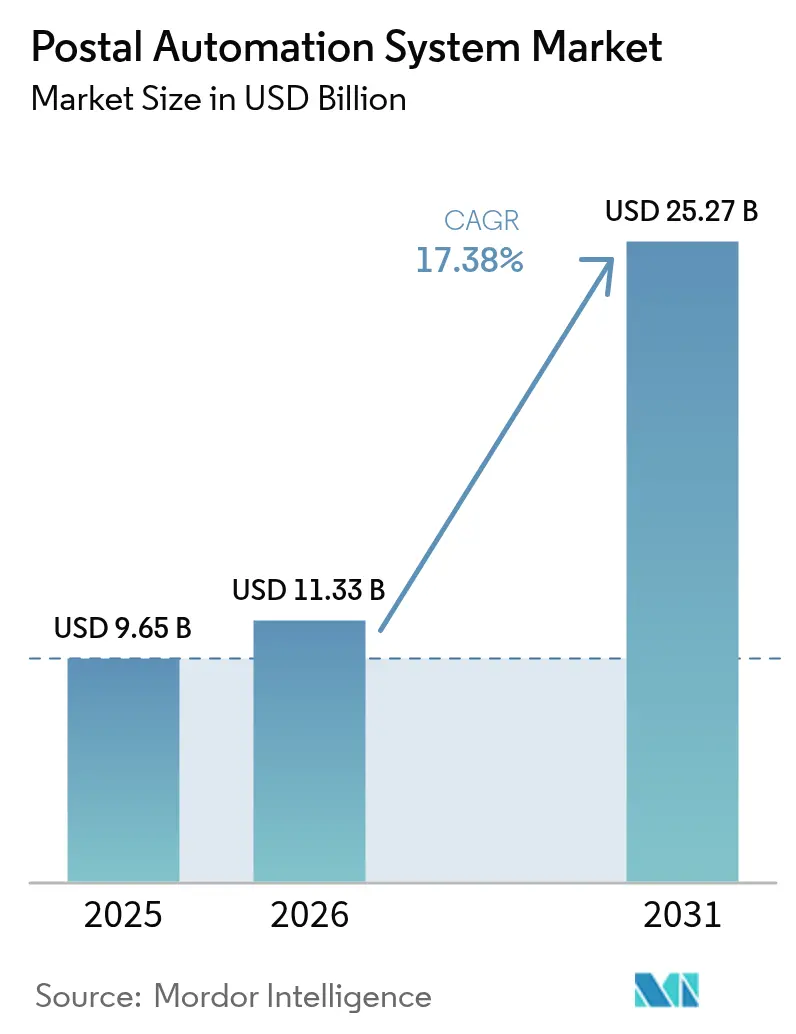

| Tamanho do Mercado (2026) | 11.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Automação Postal por Mordor Intelligence

O tamanho do mercado de sistemas de automação postal em 2026 é estimado em USD 11,33 bilhões, crescendo a partir do valor de 2025 de USD 9,65 bilhões, com projeções para 2031 mostrando USD 25,27 bilhões, crescendo a um CAGR de 17,38% no período de 2026 a 2031. O crescimento reflete a crescente demanda do comércio eletrônico transfronteiriço, programas de modernização postal e pressões sustentadas de custos de mão de obra que tornam a automação economicamente atrativa. América do Norte e Europa respondem pela maior base instalada devido a investimentos significativos do setor público e regulamentações de eficiência energética que favorecem equipamentos de próxima geração. A Ásia-Pacífico é a região de crescimento mais rápido, à medida que China Post, Cainiao e Japan Post aceleram projetos de automação rural e urbana, reduzindo os tempos de entrega e os custos de mão de obra manual. O hardware continua a dominar as compras, mas a demanda está se deslocando para contratos de serviços e modelos de robótica como serviço que transferem o risco de desempenho para os fornecedores. A intensidade competitiva é moderada, com a aquisição da Siemens Logistics pela Vanderlande e a aquisição da Fluence Automation pela BlueCrest redefinindo as vantagens de escala em ofertas integradas de hardware e software.

Principais Conclusões do Relatório

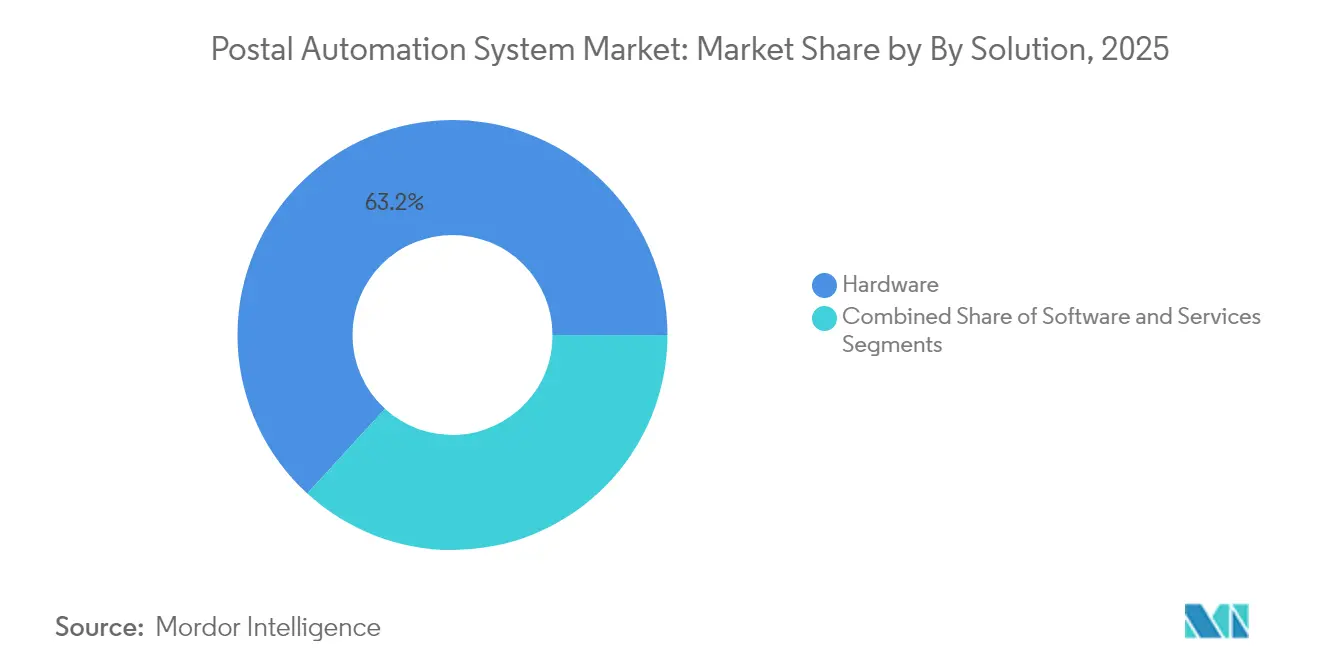

- Por solução, o hardware detinha 63,20% da participação do mercado de sistemas de classificação de correspondência em 2025, enquanto o segmento de serviços está projetado para expandir a um CAGR de 20,25% até 2031.

- Por tecnologia, os classificadores de encomendas lideraram com 41,30% de participação de receita em 2025; veículos guiados automatizados e robótica registram o maior CAGR projetado de 23,2% até 2031.

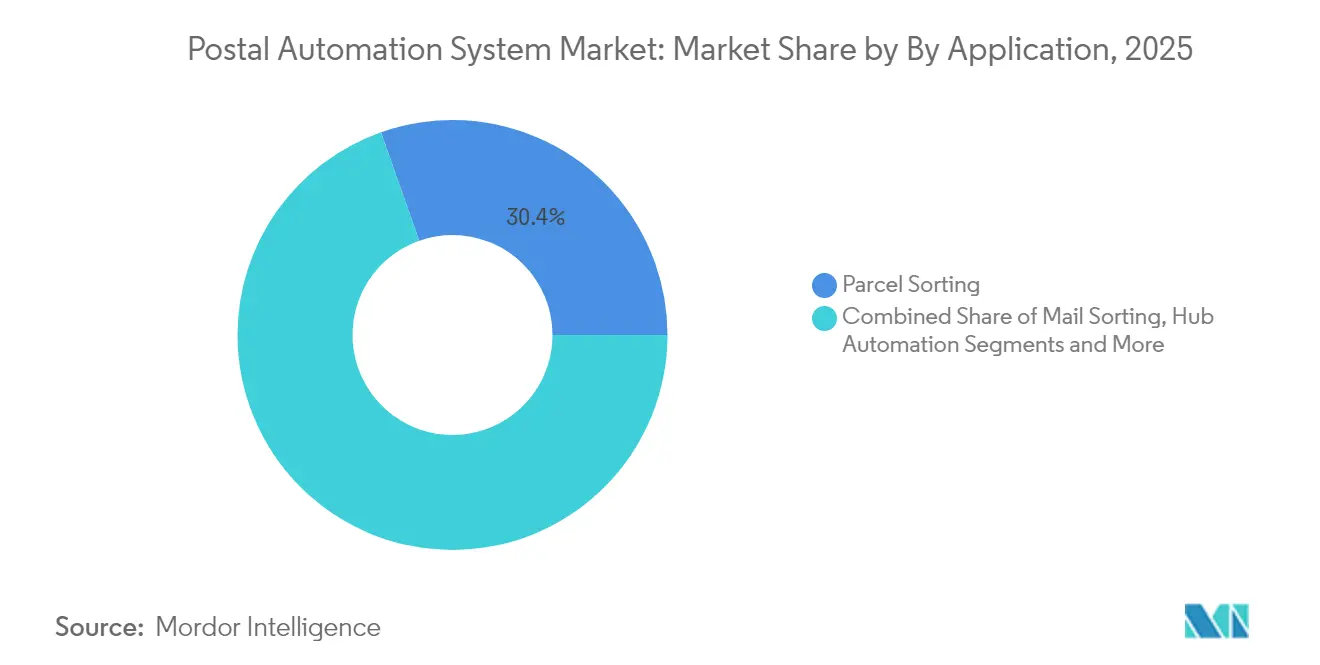

- Por aplicação, a classificação de encomendas respondeu por 30,40% do tamanho do mercado de sistemas de classificação de correspondência em 2025, enquanto a automação de hubs de última milha avança a um CAGR de 25,45% até 2031.

- Por usuário final, os operadores postais nacionais capturaram 41,10% da participação do mercado de sistemas de classificação de correspondência em 2025; os centros de atendimento de comércio eletrônico estão expandindo a um CAGR de 22,6% até 2031.

- Por geografia, a América do Norte é o maior mercado regional, enquanto a Ásia-Pacífico registra o CAGR mais rápido com base em projetos de grande escala na China e no Japão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Sistema de Automação Postal*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento nos volumes de encomendas de comércio eletrônico transfronteiriço na Ásia impulsionando classificadores de encomendas de alto rendimento | +3.2% | Núcleo APAC, com expansão para América do Norte e UE | Médio prazo (2 a 4 anos) |

| Modernização "Delivering for America" do USPS impulsionando atualizações de automação na América do Norte | +2.8% | América do Norte, com transferência de tecnologia para mercados globais | Curto prazo (≤ 2 anos) |

| Demanda do Pacto Verde Europeu por sistemas energeticamente eficientes impulsionando vendas de substituição | +2.1% | Europa, com influência regulatória nos padrões globais | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra e inflação salarial acelerando a adoção de singulação robótica em hubs CEP | +4.3% | Global, com impacto agudo em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Mandatos de rastreamento em tempo real desencadeando a adoção de classificação habilitada por RFID no Japão e na Coreia do Sul | +1.7% | Núcleo APAC, com expansão para mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Expansão de micro-atendimento urbano aumentando a demanda por classificadores modulares compactos no Oriente Médio | +1.4% | Oriente Médio e Norte da África, centros urbanos globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Volumes de Encomendas de Comércio Eletrônico Transfronteiriço Impulsionando Classificadores de Alto Rendimento

As encomendas de comércio eletrônico que cruzam fronteiras continuam a crescer, com os volumes de encomendas dos EUA atingindo 21,7 bilhões em 2023, mesmo com a queda da receita por unidade, ressaltando a necessidade de automação eficiente de alto rendimento. A Amazon Logistics ultrapassou a UPS em volume, provando que redes de classificação otimizadas para velocidade conferem vantagem de mercado. A China Post e a Cainiao reduziram os custos de mão de obra rural ao implantar sistemas guiados por visão que leem guias de remessa automaticamente, reduzindo a diferença de serviço entre áreas urbanas e rurais. Os operadores agora se concentram na densidade de processamento em vez do custo por unidade, uma vez que a automação permite volumes mais altos sem aumentos proporcionais de pessoal.[1] Pitney Bowes, "Índice de Envio de Encomendas," pitneybowes.com

Modernização "Delivering for America" do USPS Impulsionando Atualizações de Automação

O USPS comprometeu USD 40 bilhões para reformular sua rede, expandindo a capacidade diária de encomendas para 60 milhões de itens e alinhando os fluxos de correspondência e encomendas para maior confiabilidade. As impressoras Zebra Technologies, um novo sistema de encaminhamento remoto e a migração do USPS Ship reforçam a camada digital que sustenta a automação física. Os fornecedores aproveitam as especificações do USPS para escalar soluções semelhantes globalmente, criando uma transferência de tecnologia que acelera a adoção em outras regiões.[2]Zebra Technologies, "USPS seleciona Zebra para atualização de impressoras," zebra.com

Escassez de Mão de Obra Acelerando a Adoção de Singulação Robótica

A escassez de trabalhadores impulsionou USD 55 bilhões em investimentos em automação desde 2021, com a logística liderando a adoção. A UPS fechará 200 centros de classificação, mas investirá USD 9 bilhões em automação para economizar USD 3 bilhões anualmente até 2028. Os 160 robôs LiBiao da VTPost agora processam 6.000 encomendas por hora com erros insignificantes, realocando funcionários para tarefas de maior valor e reduzindo os custos operacionais.

Demanda do Pacto Verde Europeu por Sistemas Energeticamente Eficientes

O Regulamento 2024/1781 estabelece regras de ecodesign para produtos industriais, tornando obrigatórias a durabilidade e a reciclabilidade. A Lei da Indústria de Zero Líquido visa 40% de capacidade de fabricação em tecnologia de zero líquido até 2030, incentivando os compradores públicos a selecionar sistemas com menor consumo de energia. A DHL tem como meta reduzir os gases de efeito estufa relacionados à logística abaixo de 29 milhões de toneladas até 2030, reforçando a demanda de mercado por acionamentos de alta eficiência e soluções de baixo ruído.

Análise de Impacto das Restrições do Mercado de Sistema de Automação Postal*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Complexidade de integração de TI legada nas infraestruturas postais da África e da América Latina | -2.1% | África e América Latina, com impacto em mercados emergentes | Longo prazo (≥ 4 anos) |

| Investimentos intensivos em capital com ROI superior a 7 anos desencorajando pequenos operadores CEP | -1.8% | Global, com impacto agudo em operadores de mercados emergentes | Médio prazo (2 a 4 anos) |

| Tarifas de importação sobre equipamentos de automação no Brasil e na Índia elevando o TCO | -1.3% | Brasil e Índia, com implicações para blocos comerciais regionais | Curto prazo (≤ 2 anos) |

| Queda nos volumes de correspondência limitando os gastos com tecnologia de classificação de cartas na Europa | -1.5% | Europa, com impacto secundário em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração de TI Legada Limitando a Adoção em Mercados Emergentes

Os serviços postais em desenvolvimento frequentemente operam em plataformas obsoletas que não conseguem se conectar facilmente a classificadores modernos, prolongando os cronogramas dos projetos e aumentando os custos. O FMI destaca desafios semelhantes em sistemas de pagamento que espelham os gargalos logísticos, enfatizando a necessidade de infraestrutura digital básica antes que a automação avançada possa escalar.

Investimentos Intensivos em Capital Desencorajando Pequenos Operadores CEP

A KION projeta o mercado de automação móvel em EUR 20 bilhões até 2027, um valor que ressalta o elevado desembolso de capital necessário para a competitividade. A Kardex registrou um aumento de receita de 24,3% para EUR 702,9 milhões em 2023, mas os atrasos nos pedidos revelam hesitação dos clientes quando o retorno do investimento ultrapassa sete anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Sistema de Automação Postal

Por Solução:

Serviços Aceleram Apesar da Dominância do HardwareO tamanho do mercado de sistemas de classificação de correspondência atribuído ao hardware atingiu USD 6,1 bilhões em 2025, refletindo investimentos intensivos em capital em esteiras transportadoras, sensores e OCR. Os serviços produziram uma base de receita menor, mas estão projetados para crescer a um CAGR de 20,25% até 2031, à medida que os operadores preferem resultados gerenciados à propriedade direta de equipamentos. As licenças de software fazem a ponte entre os dois, permitindo painéis de desempenho em tempo real, otimização de rotas e manutenção preditiva que prolongam a vida útil dos ativos.

A adoção de contratos baseados em resultados transfere o risco para os fornecedores, com Quadient e BlueCrest garantindo níveis de rendimento e tempo de atividade. Esses arranjos permitem que até operadores de médio porte acessem capacidades sofisticadas sem capital inicial, ampliando a base endereçável para o mercado de sistemas de classificação de correspondência. Os gastos com hardware permanecerão significativos, mas a análise do mix de receita mostra os serviços fechando a diferença até 2031, à medida que os modelos de assinatura e pagamento por classificação escalam.

Por Tecnologia:

AGV e Robótica Perturbam a Classificação TradicionalOs classificadores de encomendas comandaram 41,30% da participação do mercado de sistemas de classificação de correspondência em 2025, com base em designs de correia cruzada e bandeja inclinada bem estabelecidos. O impulso de crescimento, no entanto, está com os veículos guiados automatizados e robôs colaborativos, que registram um CAGR de 23,2% até 2031. A robótica elimina as restrições de trilhos fixos, permitindo que os operadores reconfigurem os hubs rapidamente para gerenciar picos sazonais.

Os dados da La Poste mostram que a correspondência contribuiu com apenas 15,8% da receita em 2024, ante 52% em 2010, sinalizando uma mudança estrutural de máquinas centradas em cartas para robótica centrada em encomendas. As unidades separadoras-orientadoras-canceladoras retêm um nicho em segmentos filatélicos de alto volume, mas os locais híbridos que integram AGVs, sistemas de visão e módulos de codificação oferecem flexibilidade superior. Os fornecedores agora agrupam software de gerenciamento de frota com robôs móveis, melhorando o ROI para operadores limitados por restrições de espaço em hubs urbanos.

Por Aplicação:

Automação de Última Milha Impulsiona o CrescimentoA classificação de encomendas ainda gerou 30,40% da receita em 2025, mas a automação de hubs de última milha contribuirá com o maior crescimento absoluto ao escalar a um CAGR de 25,45%. Os centros de atendimento localizados mais próximos dos consumidores optam por classificadores modulares compactos que processam sacos plásticos, itens planos e pequenas encomendas em um único fluxo, reduzindo a necessidade de múltiplos processos a jusante.

A iniciativa de endereço digital da Japan Post melhora a precisão em nível de campo, reduzindo erros de classificação e permitindo transferências mais suaves entre instalações centrais automatizadas e depósitos de última milha. A classificação tradicional de correspondência persiste em serviços governamentais e financeiros onde a entrega física permanece obrigatória, mas os operadores integram módulos de OCR e impressão de etiquetas em processos de passagem única para maximizar o espaço no piso. Os sistemas de impressão de endereços agora se conectam diretamente com os dados dos clientes para criar trilhas de auditoria, alinhando-se com demandas de conformidade mais rigorosas.

Por Usuário Final:

Centros de Atendimento de Comércio Eletrônico AceleramOs operadores postais nacionais capturaram 41,10% da receita em 2025, beneficiando-se de mandatos de serviço universal e redes extensas que tornam a automação em grande escala economicamente viável. No entanto, os centros de atendimento de comércio eletrônico estão projetados para expandir a receita a um CAGR de 22,6% até 2031, à medida que plataformas como Amazon e Alibaba integram verticalmente a logística para controlar a experiência do cliente.

A Singapore Post fornece um estudo de caso em transformação: a logística agora responde por 70% da receita, ante 38% cinco anos antes, impulsionada pela expansão da plataforma 4PL. Os especialistas em courier e encomendas ocupam um espaço intermediário, pressionados pela escala dos incumbentes postais e pelos modelos integrados dos players de comércio eletrônico. Agências governamentais e instituições financeiras continuam a demandar soluções personalizadas com recursos avançados de segurança, sustentando um nicho premium para os fornecedores.

Análise Geográfica

Mercado de Sistema de Automação Postal da América do Norte

A América do Norte lidera a receita global graças ao programa "Delivering for America" do USPS, que injeta 40 bilhões de USD em melhorias de instalações e eleva a capacidade diária para 60 milhões de pacotes. O Canadá segue uma trajetória semelhante, adotando robótica para mitigar a escassez de mão de obra em grandes centros urbanos como Toronto e Vancouver. Regimes regulatórios estáveis e fluxos de encomendas previsíveis encurtam os períodos de retorno do investimento, reforçando a preferência dos fornecedores por lançamentos antecipados de produtos na região.

Mercado de Sistema de Automação Postal da Europa

A Europa contribui com um crescimento robusto sustentado pela Lei da Indústria de Emissões Líquidas Zero, que prioriza equipamentos energeticamente eficientes e acelera os ciclos de substituição. A lei postal atualizada da Alemanha confere à Deutsche Post flexibilidade para otimizar rotas, enquanto a DHL detém 63% do mercado de correspondência e 40% do mercado de encomendas, criando economias de escala para a automação em escala nacional. A aprovação, pelo Reino Unido, da fusão entre DHL eCommerce e Evri forma uma rede combinada que processa mais de 1 bilhão de encomendas anualmente, ancorando novos investimentos em automação.

Mercado de Sistema de Automação Postal da APAC

A Ásia-Pacífico registra o maior CAGR, impulsionada pelas implantações de automação da China Post e da Cainiao e pela proposta japonesa de uma rede de transportadores automatizados de 500 quilômetros para contornar a escassez de motoristas. A Coreia do Sul aproveita sua infraestrutura avançada de telecomunicações para implementar sistemas de triagem habilitados por RFID, enquanto a Índia enfrenta tarifas sobre equipamentos que elevam os custos dos projetos. A população dispersa da Austrália impulsiona o interesse em robótica capaz de escalar a capacidade de forma flexível em longas distâncias.

Mercado de Sistema de Automação Postal da LATAM

A América Latina apresenta desempenho desigual. O México se beneficia da proximidade com o USMCA, atraindo fluxos de encomendas transfronteiriças que justificam a automação nos centros do norte. O programa de conformidade do Brasil apoia o crescimento do comércio eletrônico, mas as tarifas sobre automação importada continuam sendo um obstáculo para o custo total de propriedade. A volatilidade econômica da Argentina prolonga os ciclos de decisão de investimento, limitando a penetração de mercado para soluções de alto padrão.

Mercado de Sistema de Automação Postal do MEA

O Oriente Médio e a África permanecem incipientes, mas promissores. Os estados do Golfo investem em instalações de micro-atendimento urbano que demandam sistemas modulares compactos, enquanto a África enfrenta obstáculos de TI legados que retardam as implantações. Programas de ajuda internacional voltados para a modernização da infraestrutura postal poderiam desbloquear a demanda futura, especialmente à medida que o comércio impulsionado por smartphones se expande pelos principais corredores urbanos.

Cenário Competitivo

A concorrência no mercado de sistemas de classificação de correspondência permanece moderada. A aquisição da Siemens Logistics pela Vanderlande por USD 325 milhões fortalece seu portfólio postal e de manuseio de bagagens, criando sinergias em tecnologia de esteiras transportadoras e software de controle. Os OEMs tradicionais, como Toshiba Infrastructure Systems, NEC e Pitney Bowes, ainda comandam bases instaladas significativas, mas enfrentam pressão de especialistas em robótica e entrantes com foco em software.

As mudanças estratégicas favorecem a integração vertical e a receita orientada a serviços. A aquisição da Fluence Automation pela BlueCrest em 2025 expande sua capacidade de fornecer soluções completas, do hardware à otimização do ciclo de vida. Dematic e Beumer Group lançam sistemas de acionamento energeticamente eficientes e plataformas de análise em nuvem para cumprir as regras de ecodesign da UE e se diferenciar em sustentabilidade.

Os disruptores emergentes se concentram em robótica. Os classificadores móveis autônomos da LiBiao substituem linhas fixas de correia cruzada, oferecendo escalabilidade para operadores que enfrentam restrições de espaço. A KION abriu um centro de excelência em Antuérpia para co-desenvolver módulos robóticos específicos para clientes que se integram perfeitamente com SAP e outras plataformas WMS. A inovação em software — visão habilitada por IA, manutenção preditiva e gêmeos digitais — tornou-se tão crítica quanto o rendimento mecânico, estreitando as janelas de diferenciação para os players de hardware legado.

Líderes do Setor de Sistemas de Automação Postal

Siemens Logistics GmbH

Toshiba Infrastructure Systems & Solutions Corp.

NEC Corporation

Vanderlande Industries B.V.

Pitney Bowes Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas no Relatório do Mercado de Sistema de Automação Postal

- Siemens Logistics GmbH

- Toshiba Infrastructure Systems and Solutions Corp.

- NEC Corporation

- Pitney Bowes Inc.

- Vanderlande Industries B.V.

- Beumer Group GmbH and Co. KG

- Solystic SAS

- Fives Group

- Bowe Systec GmbH

- Interroll Holding AG

- BlueCrest Inc.

- Opex Corporation

- EuroSort Systems

- Honeywell Intelligrated

- Dematic (Kion Group)

- KUKA AG

- Zhejiang Libiao Robotics

- Fluence Automation LLC

- Leonardo S.p.A.

- Engineering Production and Installation (EPI)

Desenvolvimento Recente da Indústria no Mercado de Sistema de Automação Postal

- Maio de 2025: A DHL eCommerce UK anunciou fusão com a Evri para criar o principal negócio de entrega de encomendas do Reino Unido, combinando operações para entregar mais de 1 bilhão de encomendas anualmente por meio de 15.000 pontos de acesso e estabelecendo entrada no mercado de cartas comerciais do Reino Unido.

- Maio de 2025: A Japan Post lançou seu sistema de endereço digital para melhorar a eficiência da classificação e entrega de correspondência por meio de maior precisão de endereçamento e integração de tecnologia digital.

- Abril de 2025: O DHL Group reportou receita do primeiro trimestre de 2025 de EUR 20,8 bilhões (aumento de 2,8%) e EBIT de EUR 1,37 bilhão (aumento de 4,5%), enquanto lançava investimento de EUR 2 bilhões na marca DHL Health Logistics para aprimorar as capacidades em ciências da vida.

Escopo do Relatório Global do Mercado de Sistemas de Automação Postal

Com o advento dos avanços tecnológicos em vários setores de usuários finais, o setor postal e de encomendas também está evoluindo rapidamente. A globalização impulsionou a economia mundial por meio do enorme fluxo internacional de dados, e novas inovações em tecnologia e dados estão reinventando o setor de correspondência e encomendas. Por exemplo, quando correspondências ou encomendas são escaneadas ao entrar em uma instalação, a tecnologia baseada na internet fornece aos clientes informações de rastreamento em tempo real. Portanto, a automação no setor postal e de encomendas está evoluindo rapidamente devido aos vários impulsionadores de crescimento.

Visão Geral da Segmentação

| Hardware |

| Software |

| Serviços |

| Sistemas Separadores-Orientadores-Canceladores |

| Classificadores de Cartas |

| Classificadores de Correspondência Plana |

| Classificadores de Encomendas |

| Classificadores de Correspondência Mista |

| Sistemas de Codificação e Impressão/OCR |

| Veículos Guiados Automatizados e Robótica |

| Outros |

| Classificação de Encomendas |

| Classificação de Correspondência |

| Impressão de Endereços e Etiquetagem |

| Captura de Dados e OCR |

| Entrega de Última Milha |

| Automação de Hubs |

| Operadores Postais Nacionais |

| Empresas de Courier, Expresso e Encomendas (CEP) |

| Centros de Atendimento de Comércio Eletrônico |

| Agências Governamentais e Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Solução | Hardware | |

| Software | ||

| Serviços | ||

| Por Tecnologia | Sistemas Separadores-Orientadores-Canceladores | |

| Classificadores de Cartas | ||

| Classificadores de Correspondência Plana | ||

| Classificadores de Encomendas | ||

| Classificadores de Correspondência Mista | ||

| Sistemas de Codificação e Impressão/OCR | ||

| Veículos Guiados Automatizados e Robótica | ||

| Outros | ||

| Por Aplicação | Classificação de Encomendas | |

| Classificação de Correspondência | ||

| Impressão de Endereços e Etiquetagem | ||

| Captura de Dados e OCR | ||

| Entrega de Última Milha | ||

| Automação de Hubs | ||

| Por Usuário Final | Operadores Postais Nacionais | |

| Empresas de Courier, Expresso e Encomendas (CEP) | ||

| Centros de Atendimento de Comércio Eletrônico | ||

| Agências Governamentais e Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de classificação de correspondência?

O mercado gerou USD 11,33 bilhões em receita em 2026 e está no caminho certo para atingir USD 25,27 bilhões até 2031.

Qual região está se expandindo mais rapidamente na automação de classificação de correspondência?

A Ásia-Pacífico registra o maior CAGR, à medida que China, Japão e Coreia do Sul escalam projetos de grande formato para lidar com o aumento dos volumes de comércio eletrônico.

Por que os serviços estão crescendo mais rápido do que o hardware?

Os operadores preferem contratos de automação gerenciada que transferem o risco de desempenho para os fornecedores, acelerando a receita de serviços a um CAGR de 20,25%, mesmo que o hardware permaneça essencial.

Como a escassez de mão de obra influencia as escolhas tecnológicas?

A escassez de trabalhadores aumenta a demanda por sistemas de singulação robótica e AGV que sustentam o rendimento sem aumentar o quadro de pessoal, impulsionando o crescimento da robótica a um CAGR de 23,2%.

Qual é o papel das regulamentações de sustentabilidade na seleção de equipamentos?

As regras de ecodesign da UE e a Lei da Indústria de Zero Líquido incentivam os compradores a substituir classificadores mais antigos por modelos energeticamente eficientes, criando um forte mercado de substituição na Europa.

Quem são os principais fornecedores no mercado de sistemas de classificação de correspondência?

Os principais players incluem Vanderlande, Pitney Bowes, Toshiba Infrastructure Systems, NEC, BlueCrest, Dematic e LiBiao, cada um com foco em soluções integradas de hardware e software e serviços baseados em resultados.

Página atualizada pela última vez em: