Tamanho e Participação do Mercado de Manutenção, Reparo e Operações (MRO) dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

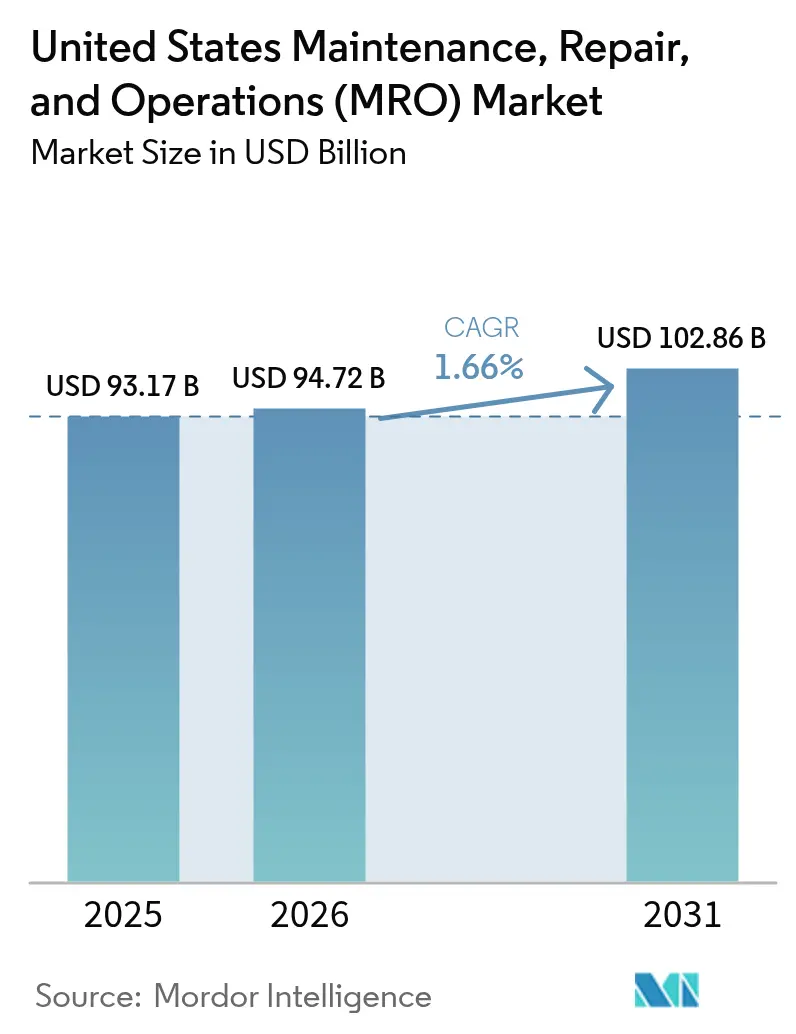

| Tamanho do mercado no ano base (2025) | 93.17 Bilhões de dólares |

| Tamanho do Mercado (2026) | 94.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 102.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.66% CAGR |

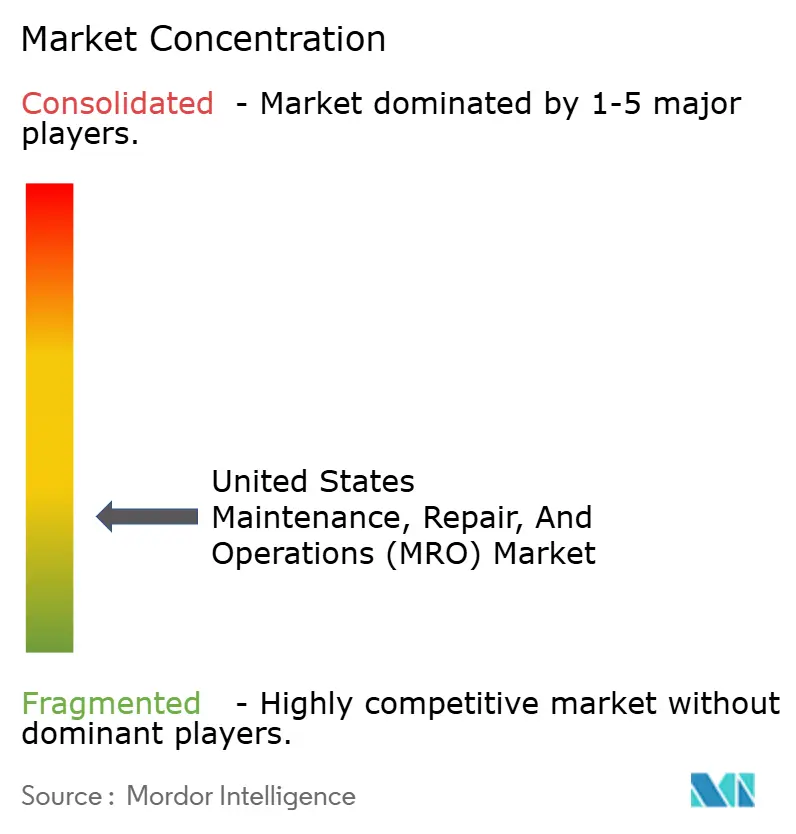

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Manutenção, Reparo e Operações (MRO) dos Estados Unidos pela Mordor Intelligence

O Mercado de Manutenção, Reparo e Operações dos Estados Unidos foi avaliado em USD 93,17 bilhões em 2025 e estima-se que cresça de USD 94,72 bilhões em 2026 para atingir USD 102,86 bilhões até 2031, a uma CAGR de 1,66% durante o período de previsão (2026-2031). Esta perspectiva reflete a maturidade do mercado, limitada por escassez estrutural de mão de obra, mas sustentada pelos gastos federais em infraestrutura e pela rápida digitalização das compras. O crescimento moderado é ancorado por uma base instalada em expansão de ativos industriais, pela crescente demanda por retrofits com eficiência energética e pelo uso mais amplo de softwares de manutenção preditiva. Os incentivos de política provenientes da Lei de Investimento em Infraestrutura e Empregos, da Lei CHIPS e Ciência e da Lei de Redução da Inflação continuam a estimular o investimento de capital em fábricas de semicondutores, plantas de baterias e projetos de energia limpa, todos dependentes de serviços de MRO de alto valor. Ao mesmo tempo, a penetração do e-commerce se acelera à medida que os compradores migram para plataformas online integradas que simplificam o sourcing, reduzem o volume de transações e melhoram a visibilidade do estoque. Apesar dessas oportunidades, o mercado enfrenta escassez aguda de mão de obra qualificada, redução das margens brutas dos distribuidores e volatilidade contínua da cadeia de suprimentos, que inflaciona os custos de carregamento e prolonga os prazos de entrega. A consolidação entre empresas de locação e distribuição permanece a principal resposta competitiva, com mais de USD 15 bilhões em aquisições recentes voltadas para eficiências de escala e expansão da cobertura geográfica.

Principais Conclusões do Relatório

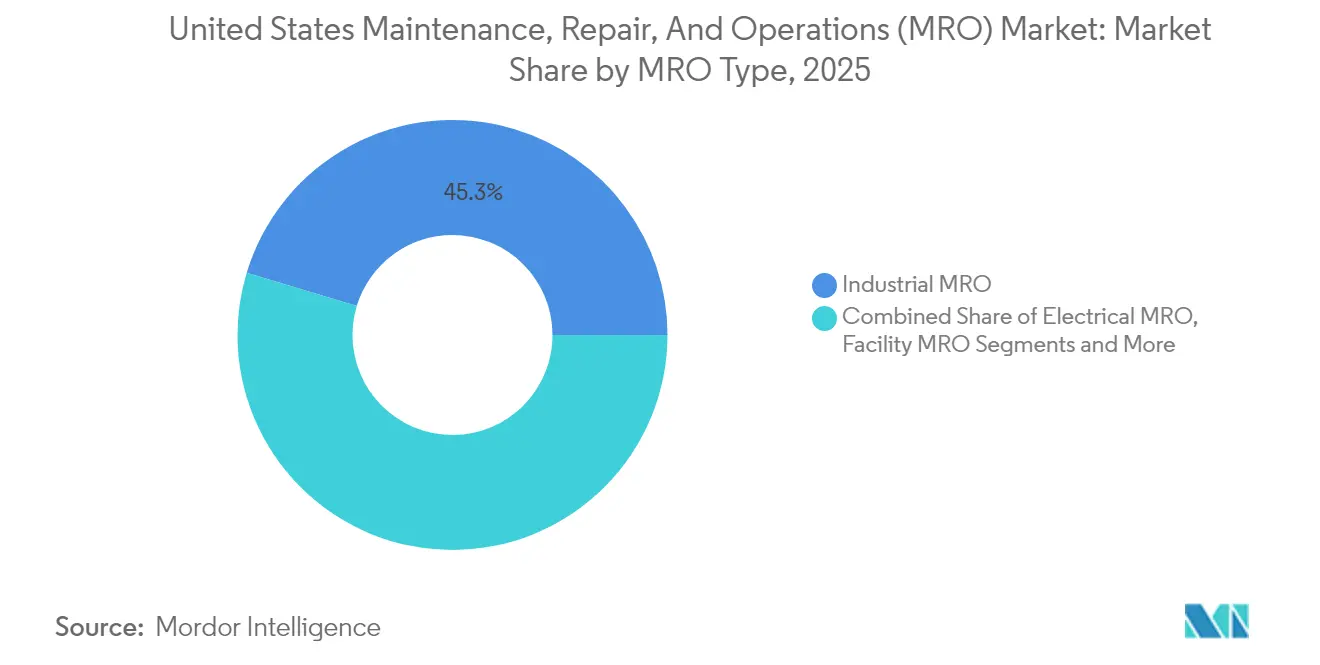

- Por tipo de MRO, o MRO industrial liderou com 45,32% de participação de receita do mercado de manutenção, reparo e operações dos Estados Unidos em 2025, enquanto o MRO elétrico registrou a maior CAGR projetada de 2,75% até 2031.

- Por indústria de usuário final, a manufatura respondeu por 37,62% da participação no tamanho do mercado de manutenção, reparo e operações dos Estados Unidos em 2025, e a área de saúde está se expandindo a uma CAGR de 2,56% até 2031.

- Por modelo de sourcing, a manutenção interna deteve 51,36% de participação no tamanho do mercado de manutenção, reparo e operações dos Estados Unidos em 2025; o fornecimento integrado deve crescer a uma CAGR de 1,78% no período 2026-2031.

- Por abordagem de manutenção, a manutenção preventiva representou 57,48% de participação no tamanho do mercado de manutenção, reparo e operações dos Estados Unidos em 2025, enquanto a manutenção preditiva está prevista para crescer a uma CAGR de 2,06% até 2031.

- Por canal de distribuição, os distribuidores offline mantiveram 63,25% de participação no tamanho do mercado de manutenção, reparo e operações dos Estados Unidos em 2025, e os canais online/e-commerce estão avançando a uma CAGR de 1,88% ao longo do horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Manutenção, Reparo e Operações (MRO) dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Economia de custos impulsionada pela manutenção preditiva | +0.4% | Nacional, concentrado em polos de manufatura | Médio prazo (2-4 anos) |

| Ativos industriais envelhecidos aumentando os ciclos de reparo | +0.3% | Nacional, com ênfase no Cinturão da Ferrugem e na Costa do Golfo | Longo prazo (≥ 4 anos) |

| Penetração do e-commerce em suprimentos de MRO | +0.2% | Nacional, acelerado em centros urbanos | Curto prazo (≤ 2 anos) |

| Investimentos de reshoring expandindo a base instalada | +0.3% | Regiões do Sudeste, Sudoeste e Grandes Lagos | Longo prazo (≥ 4 anos) |

| Incentivos federais para retrofits com eficiência energética | +0.2% | Nacional, priorizando corredores industriais | Médio prazo (2-4 anos) |

| Manufatura aditiva para peças sobressalentes sob demanda | +0.1% | Clusters aeroespaciais e zonas de manufatura avançada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Economia de Custos Impulsionada pela Manutenção Preditiva

Organizações que adotam programas preditivos relatam a eliminação de mais de 50% do tempo de inatividade não planejado e a redução de defeitos em mais de 70%, transformando o MRO de um centro de custos em um gerador de valor. Operadores de aviação incorporam cada vez mais o monitoramento baseado em condições nos contratos de gestão de frota, e instalações industriais combinam sensores IoT com plataformas de análise para garantir acordos de nível de serviço. Fornecedores capazes de entregar compromissos de disponibilidade respaldados por dados cobram tarifas premium, enquanto os compradores se beneficiam de menores custos de ciclo de vida e maior disponibilidade de equipamentos. O crescente número de Centros de Avaliação Industrial financiados pelo governo amplia ainda mais o conhecimento preditivo entre os fabricantes de médio porte. [1]Departamento de Energia dos EUA, "Centros de Avaliação Industrial (IACs)," energy.gov À medida que as soluções preditivas ganham escala, as taxas de software e os retrofits de sensores tornam-se fontes de receita recorrente para os prestadores de serviços, reforçando a contribuição positiva à CAGR.

Ativos Industriais Envelhecidos Aumentando os Ciclos de Reparo

Uma grande parcela das máquinas industriais dos EUA instaladas durante as décadas de 1950-1960 está operando além de sua vida útil de projeto, gerando eventos de manutenção mais frequentes e maior gasto por ativo. As instalações químicas e petroquímicas na Costa do Golfo enfrentam maior escrutínio regulatório, levando a revisões obrigatórias de vasos de pressão e sistemas de tubulação. As agências de transporte público relatam um atraso de USD 50-80 bilhões para reabilitação de vagões, trilhos e instalações. Na aviação, a idade média de 54 anos dos mecânicos certificados ressalta a urgência dos programas de gestão da integridade de ativos que minimizam os riscos de segurança enquanto prolongam a vida útil. Essas dinâmicas aumentam coletivamente a demanda por serviços de inspeção, avaliações de condições e peças de recuperação, sustentando o crescimento constante da receita do mercado de MRO dos Estados Unidos.

Penetração do E-commerce em Suprimentos de MRO

As plataformas de compras digitais agora listam milhões de SKUs, permitindo que os compradores comparem especificações, preço e disponibilidade em tempo real. A migração para o ambiente online comprime os ciclos de compra e facilita o estoque gerenciado pelo fornecedor, reduzindo os níveis de estoque em mãos em até 20%. Grandes distribuidores relatam que as transações contratuais de e-commerce compreendem mais de 70% da receita total de MRO, indicando uma mudança permanente no comportamento do comprador. O uso generalizado de chatbots de IA e ferramentas de busca guiada simplifica a seleção de produtos, especialmente para pequenas e médias empresas que anteriormente não dispunham de equipes dedicadas de compras. À medida que a penetração se aprofunda, os canais digitais capturam participação incremental das filiais locais, adicionando impulsos modestos ao crescimento do mercado enquanto intensificam a transparência de preços.

Investimentos de Reshoring Expandindo a Base Instalada

Os desembolsos anuais para construção de manufatura dobraram para quase USD 190 bilhões, impulsionados por incentivos de reshoring voltados para semicondutores, veículos elétricos e equipamentos de energia renovável. Mais de 50 projetos de fabricação de chips e 200 instalações de energia limpa estão em andamento ou anunciados, predominantemente nas regiões do Sudeste, Sudoeste e Grandes Lagos. Cada nova planta introduz milhares de ativos — HVAC, automação, ferramental — que requerem MRO contínuo. Os compromissos de gastos de empresas como a GE Aerospace, que reservou quase USD 1 bilhão para atualizações de instalações nos EUA em 2025, ilustram como os projetos de capital se traduzem em demanda de serviços de longo prazo. A base instalada ampliada fortalece o mercado de manutenção, reparo e operações dos Estados Unidos ao ampliar seu universo de serviço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Pressão sobre margens decorrente da comoditização de produtos | -0.2% | Nacional, aguda em mercados metropolitanos competitivos | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos e escassez de estoque | -0.3% | Nacional, concentrada em regiões dependentes de importações | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada em MRO | -0.4% | Nacional, grave em polos aeroespaciais e de manufatura | Longo prazo (≥ 4 anos) |

| Riscos de cibersegurança em equipamentos conectados | -0.1% | Nacional, crítico nos setores de infraestrutura e defesa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão sobre Margens Decorrente da Comoditização de Produtos

A transparência de preços nas plataformas digitais reduz as margens dos distribuidores em fixadores padrão, rolamentos e consumíveis. Durante 2024, os principais distribuidores relataram declínios sequenciais nas margens brutas à medida que os clientes migraram para fornecedores de menor custo e ampliaram o uso de alternativas de marca própria. [2]Fastenal Company, "Fastenal Company divulga resultados do primeiro trimestre de 2025," fastenal.com Com o líder de mercado Grainger detendo apenas 7% de participação, nenhum participante possui escala suficiente para definir os preços do setor. Os distribuidores enfatizam cada vez mais serviços de valor agregado — como venda em máquinas no local, kitting e treinamento técnico — para preservar as margens, mas esses serviços implicam investimento inicial e períodos de retorno mais longos que pressionam a rentabilidade de curto prazo.

Volatilidade da Cadeia de Suprimentos e Escassez de Estoque

Congestionamentos portuários, disputas geopolíticas e escassez de componentes prolongam os prazos de entrega e elevam as tarifas de frete, forçando os compradores a aumentar os níveis de estoque de segurança. As regiões dependentes de importações sentem o impacto de forma mais aguda, especialmente para componentes elétricos provenientes da Ásia. Os distribuidores arcam com o ônus financeiro de estoques maiores, enquanto os fabricantes de equipamentos originais (OEMs) enfrentam atrasos na produção quando peças críticas estão indisponíveis. Embora os incentivos federais visem a localizar a manufatura, a nova capacidade doméstica levará anos para aliviar materialmente a pressão na cadeia de suprimentos, mantendo o impacto negativo sobre o mercado de manutenção, reparo e operações dos Estados Unidos no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de MRO: Núcleo Industrial com Impulso Elétrico

O MRO industrial gerou 45,32% da receita de 2025, sustentado pela extensa base de máquinas na manufatura, mineração e indústrias de processo. O tamanho do mercado de manutenção, reparo e operações dos Estados Unidos para aplicações industriais é impulsionado pelos investimentos de reshoring em fabricação de semicondutores, eletrificação automotiva e montagem aeroespacial. As altas taxas de utilização criam ciclos de substituição constantes para selos, rolamentos e componentes hidráulicos. O MRO elétrico, projetado para crescer a uma CAGR de 2,75% até 2031, se beneficia de subsídios para modernização da rede elétrica e mandatos de eletrificação de plantas que impulsionam a demanda por painéis de distribuição, acionamentos e sensores. À medida que os incentivos federais aceleram as melhorias de eficiência energética, os prestadores de serviços especializados em retrofits elétricos capturam participação incremental de mercado.

O segmento de MRO de instalações mantém demanda estável proveniente da manutenção de sistemas prediais, incluindo HVAC, coberturas e encanamentos, enquanto a categoria "outros" compreende nichos especializados, como calibração de dispositivos médicos e manutenção de equipamentos de telecomunicações. A convergência da tecnologia operacional e da TI borra as fronteiras tradicionais, especialmente à medida que sistemas interconectados exigem técnicos capazes de gerenciar tanto tarefas mecânicas quanto de cibersegurança. Provedores que integram equipes multidisciplinares garantem contratos de serviço de longo prazo com margens favoráveis.

Por Indústria de Usuário Final: Escala da Manufatura Encontra Potencial de Crescimento da Saúde

A manufatura comandou 37,62% da participação de mercado de manutenção, reparo e operações dos Estados Unidos em 2025, sustentada por USD 57 bilhões em manutenção de maquinário e gastos adicionais relacionados a falhas. Os clusters de indústria pesada nos Grandes Lagos e na Costa do Golfo criam demanda consistente para revisões de bombas, válvulas e caixas de engrenagens. No entanto, a área de saúde lidera em crescimento, avançando a uma CAGR de 2,56% até 2031, à medida que os hospitais realizam retrofit em infraestruturas envelhecidas e cumprem padrões rigorosos de manutenção de equipamentos. O financiamento federal sob a Lei de Investimento em Infraestrutura e Empregos destina bilhões para melhorias energéticas em hospitais, expandindo ainda mais o mercado endereçável de saúde.

Energia e utilidades continuam sendo contribuintes estáveis, impulsionados por programas de integridade de dutos e projetos de extensão da vida útil de usinas de energia. A demanda aeroespacial e de defesa se recupera junto com as maiores taxas de utilização de frota, com os serviços de manutenção de motores emergindo como um nicho de alta margem. Os ciclos de construção introduzem volatilidade, mas a crescente prevalência da fabricação modular e fora do local aumenta as oportunidades para planejamento preventivo de manutenção e fornecimento de peças de reposição.

Por Modelo de Sourcing: Do Controle Interno ao Fornecimento Integrado

As equipes internas continuam gerenciando 51,36% dos gastos com manutenção, pois as organizações priorizam a supervisão direta de ativos de missão crítica. No entanto, a escassez de talentos e a necessidade de ferramentas digitais impulsionam os modelos de fornecimento integrado a uma CAGR de 1,78%, canalizando gastos para programas de estoque gerenciado pelo fornecedor. Esses programas geralmente reduzem a contagem de transações em até 10% e diminuem os custos de carregamento em percentuais de dois dígitos, tornando-os atrativos em meio à pressão sobre margens. A terceirização para especialistas em manutenção, reparo e operações de terceiros permite que os fabricantes se concentrem na produção principal enquanto acessam expertise escassa em análise preditiva e cibersegurança.

Os provedores integrados de gestão de instalações agregam valor ao combinar serviços de limpeza, manutenção de áreas externas e MRO sob contratos unificados. Tempos de reparo mais rápidos e menor incidência de rupturas de estoque melhoram a disponibilidade dos equipamentos, aprimorando a produtividade geral da planta e reforçando a migração para longe das equipes de manutenção puramente internas.

Por Abordagem de Manutenção: Espinha Dorsal Preventiva, Inflexão Preditiva

Os cronogramas preventivos respondem por 57,48% da receita de mercado, sendo preferidos pela conformidade regulatória e pela facilidade de planejamento. No entanto, as estratégias preditivas estão ganhando espaço, projetadas a uma CAGR de 2,06% à medida que os preços dos sensores caem e as plataformas de análise amadurecem. As plantas que implantam protocolos preditivos geralmente reduzem os gastos com manutenção em 10-15% enquanto elevam o tempo de atividade, fortalecendo a proposta de valor apesar do maior investimento inicial. O trabalho corretivo/reativo persiste em ambientes sensíveis a custos, mas enfrenta crescente escrutínio por parte de seguradoras e reguladores que penalizam o tempo de inatividade não planejado e os riscos de segurança.

A escalabilidade da manutenção preditiva depende da integração de dados entre sistemas de planejamento de recursos empresariais (ERP), sistemas computadorizados de gestão de manutenção (CMMS) e ferramentas de desempenho de ativos. Fornecedores que oferecem interoperabilidade perfeita ganham contratos, posicionando os serviços preditivos como um diferenciador crítico no mercado de MRO dos Estados Unidos.

Por Canal de Distribuição: Fortaleza Offline Encontra Avanço Online

Os distribuidores offline detinham 63,25% de participação em 2025 por meio de redes de filiais que fornecem estoque imediato e assessoria técnica. O estoque local continua sendo vital em situações de avaria, nas quais os custos de inatividade superam as taxas de frete expresso. No entanto, os canais online e de e-commerce estão avançando a uma CAGR de 1,88% à medida que os departamentos de compras digitalizam fluxos de trabalho e adotam catálogos de punch-out nos sistemas corporativos. Os principais distribuidores relatam crescimento de dois dígitos em sites de sortimento ampliado, sinalizando uma migração de canal sustentável. As vendas diretas do OEM preservam sua relevância para componentes proprietários que exigem aprovação de engenharia ou conformidade com garantia.

Modelos híbridos surgem, combinando centros de serviço locais com marketplaces digitais centralizados para oferecer tanto velocidade quanto amplitude. Os distribuidores que integram dados de estoque em tempo real, busca habilitada por IA e atendimento automatizado de pedidos se posicionam para capturar uma participação desproporcional do mercado de manutenção, reparo e operações dos Estados Unidos.

Análise Geográfica

A densidade industrial e a idade dos ativos criam padrões regionais pronunciados na demanda por serviços. Os Grandes Lagos e o Centro-Oeste retêm a maior participação devido às plantas legadas de automotivo, aço e produtos químicos que dependem de revisões rotineiras de máquinas de alto consumo horário. O Sudeste e o Sudoeste registram o crescimento mais rápido à medida que as fábricas de semicondutores no Arizona e no Texas e as plantas de baterias para veículos elétricos no Tennessee e na Geórgia entram em operação sob os incentivos da Lei CHIPS e da Lei de Redução da Inflação. As refinarias e os complexos petroquímicos da Costa do Golfo continuam a ancorar a demanda por serviços de controle de corrosão e paradas de manutenção.

A Califórnia e Washington dominam o MRO aeroespacial graças às linhas de montagem final dos OEMs e às operações de hubs aéreos, enquanto o Texas abriga um denso cluster de provedores de manutenção de linha nos aeroportos de Dallas-Fort Worth e Houston. O MRO relacionado à saúde se distribui de forma uniforme, mas o Nordeste e o Centro-Oeste enfrentam maiores necessidades de retrofit devido a edifícios hospitalares mais antigos, aumentando a demanda por melhorias de HVAC e sistemas de proteção à vida.

A política regional também molda as oportunidades: os estados com legislação de direito ao trabalho no Sul atraem fábricas greenfield que incorporam a manutenção preditiva desde o comissionamento, enquanto as instalações mais antigas nos estados do Norte com sindicatos priorizam a recuperação sob regulamentações de gestão de ativos. Prestadores de serviços com presença multirregional e frotas de técnicos móveis estão melhor posicionados para atender às variadas exigências geográficas do mercado de MRO dos Estados Unidos.

Cenário Competitivo

O mercado de manutenção, reparo e operações dos Estados Unidos permanece fragmentado. W.W. Grainger, Fastenal, MSC Industrial, Wesco e Applied Industrial Technologies ancoram o canal de distribuição tradicional, mas cada um enfrenta pressão sobre margens proveniente da concorrência do e-commerce e da penetração de marcas próprias. A atividade recente de fusões e aquisições (M&A) se concentra em empresas de locação de frotas e distribuidores especializados que buscam escala para negociar condições com fornecedores e investir em tecnologia. Por exemplo, a compra de USD 4,8 bilhões da H and E Equipment Services pela United Rentals adicionou 64.000 unidades à frota e amplia o potencial de venda cruzada de pacotes de manutenção para clientes da construção. [3]International Rental News, "As Maiores Aquisições de Aluguel de Equipamentos de 2025 até agora," internationalrentalnews.com

Os novos entrantes nativos digitais aproveitam plataformas de baixo custo operacional para oferecer sortimentos mais amplos e precificação dinâmica, desafiando os incumbentes a acelerar as estratégias omnicanal. OEMs como a GE Aerospace agrupam cada vez mais peças, software e serviços de campo em contratos baseados em desempenho que contornam a distribuição tradicional para componentes de alto padrão. A conformidade com as regulamentações de resíduos perigosos da OSHA e as normas de gestão de ativos ISO 55000 constitui uma barreira à entrada, favorecendo os provedores estabelecidos com processos certificados e registros de segurança documentados.

Líderes da Indústria de Manutenção, Reparo e Operações (MRO) dos Estados Unidos

Ferguson PLC

Motion Industries Inc. (Genuine Parts Company)

Airgas Inc. (Air Liquide SA)

DNOW Inc. (DistributionNOW)

HD Supply Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A GE Aerospace anunciou um investimento de quase USD 1 bilhão em plantas nos EUA para aumentar a produção de componentes comerciais e de defesa. O compromisso estratégico assegura capacidade doméstica de fornecimento e cria demanda downstream de MRO para equipamentos recém-instalados.

- Março de 2025: A Atlas Copco concordou em adquirir a National Tank and Equipment por USD 218 milhões, marcando sua entrada no nicho de desaguamento especializado dos EUA e ampliando as ofertas de serviços de locação para clientes do setor de energia.

- Janeiro de 2025: A United Rentals concluiu a aquisição da H and E Equipment Services por USD 4,8 bilhões, com o objetivo de expandir a profundidade da frota e realizar USD 250 milhões em sinergias de custo e receita em três anos. O acordo fortalece sua presença nos mercados de construção do Sunbelt em alto crescimento.

- Outubro de 2024: A VSE Corporation divulgou a compra de USD 200 milhões da Kellstrom Aerospace para aprofundar a exposição ao mercado de pós-venda de aviação comercial e diversificar seu portfólio de suporte a OEMs.

Escopo do Relatório do Mercado de Manutenção, Reparo e Operações (MRO) dos Estados Unidos

Os itens de manutenção, reparo e operações (MRO) são produtos e materiais adquiridos pelas empresas que não são diretamente empregados em seu processo de manufatura. Esses produtos são utilizados principalmente para manter as operações de negócios em funcionamento. A manutenção, reparo e operações (MRO) incluem peças sobressalentes, equipamentos e consumíveis utilizados por uma empresa para fabricar produtos finais. O MRO inclui peças sobressalentes, equipamentos — como bombas e válvulas —, consumíveis, suprimentos de limpeza, suprimentos de manutenção de plantas, lubrificantes e atividades realizadas para restaurar ou manter o funcionamento dos equipamentos necessários.

O escopo do estudo inclui as receitas acumuladas dos referidos componentes pelos fornecedores de serviços para estabelecimentos elétricos, industriais e de instalações. Além disso, o estudo acompanha os desenvolvimentos significativos, as tendências dos usuários finais e as previsões de mercado nos Estados Unidos, que atualmente representam cerca de 85% da demanda total de mercado na América do Norte. O estudo acompanha o impacto do surto de COVID-19 nos padrões de demanda e nos gastos dos usuários finais.

O mercado de manutenção, reparo e operações (MRO) dos Estados Unidos é segmentado por MRO industrial (indústria de usuário final [manufatura, construção, produtos químicos e petroquímicos, alimentos, bebidas e processamento de papel, outros]), MRO elétrico (indústria de usuário final [manufatura (processo e não processo), construção, produtos químicos e petroquímicos, alimentos, bebidas e processamento de papel, outras indústrias de usuário final]), MRO de instalações (indústria de usuário final [saúde e assistência social, manufatura, construção, outras indústrias de usuário final]). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| MRO Industrial |

| MRO Elétrico |

| MRO de Instalações |

| Outros Tipos de MRO |

| Manufatura |

| Energia e Utilidades |

| Aeroespacial e Defesa |

| Construção |

| Saúde |

| Outras Indústrias de Usuário Final |

| Interno |

| Terceirizado (3ª parte/IFM) |

| Fornecimento Integrado (VMI/MRO Integrado) |

| Preventiva / Programada |

| Corretiva / Reativa |

| Preditiva / Baseada em Condições |

| Distribuidores Offline |

| Online / E-commerce |

| Direto do OEM |

| Por Tipo de MRO | MRO Industrial |

| MRO Elétrico | |

| MRO de Instalações | |

| Outros Tipos de MRO | |

| Por Indústria de Usuário Final | Manufatura |

| Energia e Utilidades | |

| Aeroespacial e Defesa | |

| Construção | |

| Saúde | |

| Outras Indústrias de Usuário Final | |

| Por Modelo de Sourcing | Interno |

| Terceirizado (3ª parte/IFM) | |

| Fornecimento Integrado (VMI/MRO Integrado) | |

| Por Abordagem de Manutenção | Preventiva / Programada |

| Corretiva / Reativa | |

| Preditiva / Baseada em Condições | |

| Por Canal de Distribuição | Distribuidores Offline |

| Online / E-commerce | |

| Direto do OEM |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Manutenção, Reparo e Operações dos Estados Unidos?

Espera-se que o tamanho do Mercado de Manutenção, Reparo e Operações dos Estados Unidos atinja USD 94,72 bilhões em 2026 e cresça a uma CAGR de 1,66% para atingir USD 102,86 bilhões até 2031.

Qual é o tamanho atual do Mercado de Manutenção, Reparo e Operações dos Estados Unidos?

Em 2026, espera-se que o tamanho do Mercado de Manutenção, Reparo e Operações dos Estados Unidos atinja USD 94,72 bilhões.

Quem são os principais players do Mercado de Manutenção, Reparo e Operações dos Estados Unidos?

DNOW Inc. (DistributionNOW), Airgas Inc. (Air Liquide SA), Ferguson PLC, Motion Industries Inc. (Genuine Parts Company) e HD Supply Holdings Inc. são as principais empresas que operam no Mercado de Manutenção, Reparo e Operações dos Estados Unidos.

Quais anos este relatório do Mercado de Manutenção, Reparo e Operações dos Estados Unidos abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Manutenção, Reparo e Operações dos Estados Unidos foi estimado em USD 93,17 bilhões. O relatório abrange o tamanho histórico do Mercado de Manutenção, Reparo e Operações dos Estados Unidos para os anos: 2020, 2021, 2022, 2023, 2024 e 2025. O relatório também prevê o tamanho do Mercado de Manutenção, Reparo e Operações dos Estados Unidos para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: