Tamanho e Participação do Mercado de Automação de Armazéns da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

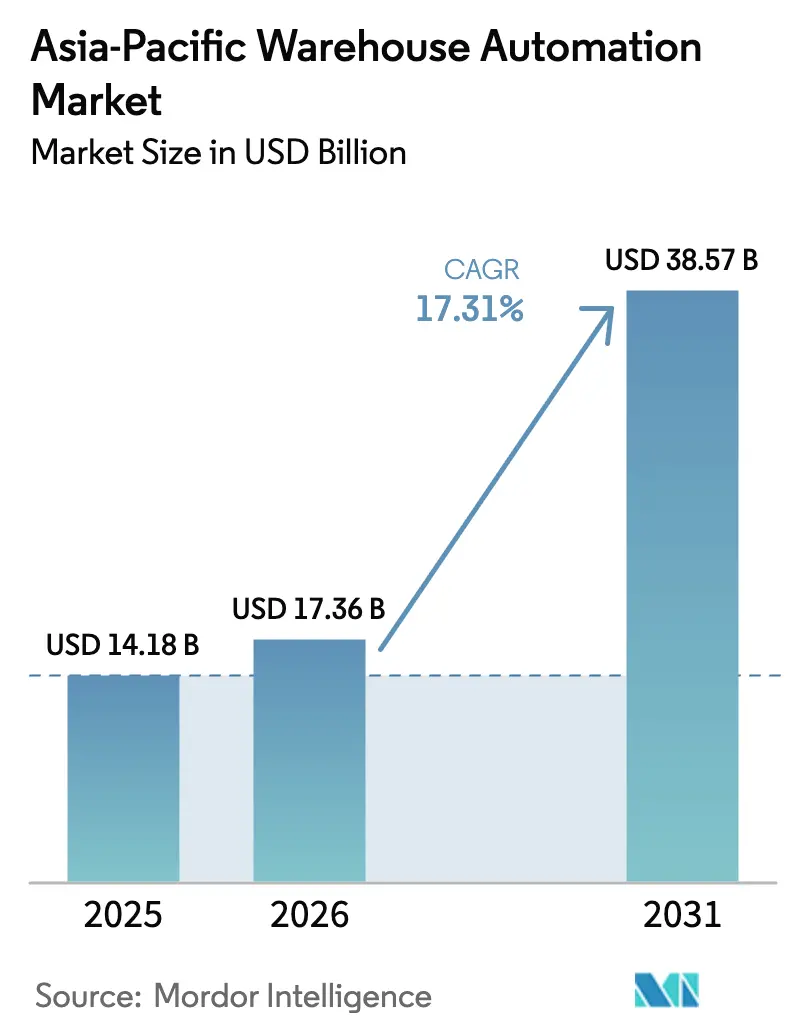

| Tamanho do mercado no ano base (2025) | 14.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.31% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Armazéns da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de automação de armazéns da Ásia-Pacífico aumente de USD 14,18 bilhões em 2025 para USD 17,36 bilhões em 2026 e atinja USD 38,57 bilhões até 2031, crescendo a um CAGR de 17,31% entre 2026 e 2031. O elevado volume do comércio eletrônico, os compromissos de entrega urbana em menos de duas horas e os amplos projetos-piloto de 5G estão acelerando os investimentos em automação, especialmente em nós de micro-atendimento que encurtam a última milha. O hardware mantém o maior conjunto de receitas, mas os serviços estão se expandindo ligeiramente mais rápido à medida que os operadores recorrem à expertise em integração e manutenção preditiva, o que reduz os custos ao longo da vida útil. O rápido crescimento do atendimento de mercearias, o endurecimento das normas de cadeia de frio e os mandatos de sustentabilidade que vinculam futuros incentivos fiscais a métricas de energia por pedido oferecem oportunidades consideráveis para os fornecedores de soluções. A intensidade competitiva é moderada, com incumbentes japoneses e europeus enfatizando a confiabilidade, enquanto os disruptores chineses competem por preço em robôs móveis autônomos. Ao longo de 2026, os investidores estão recompensando fornecedores que combinam automação, software e financiamento, uma abordagem que atrai pequenas e médias empresas de logística terceirizada (3PLs) que buscam retorno rápido do investimento.

Principais Conclusões do Relatório

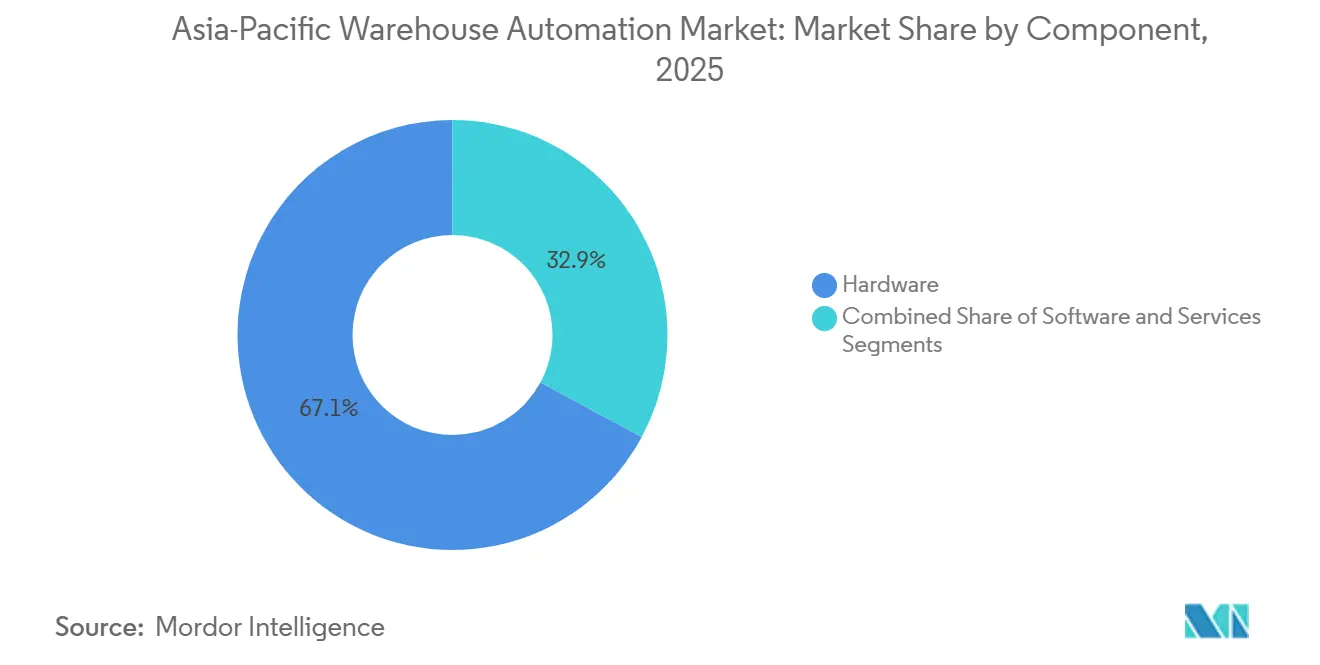

- Por componente, o hardware liderou com 67,13% da participação do mercado de automação de armazéns da Ásia-Pacífico em 2025, enquanto os serviços avançam a um CAGR de 17,93% até 2031.

- Por usuário final, alimentos e bebidas responderam por 23,44% do mercado de automação de armazéns da Ásia-Pacífico em 2025; as mercearias estão crescendo a um CAGR de 18,77% entre 2026 e 2031.

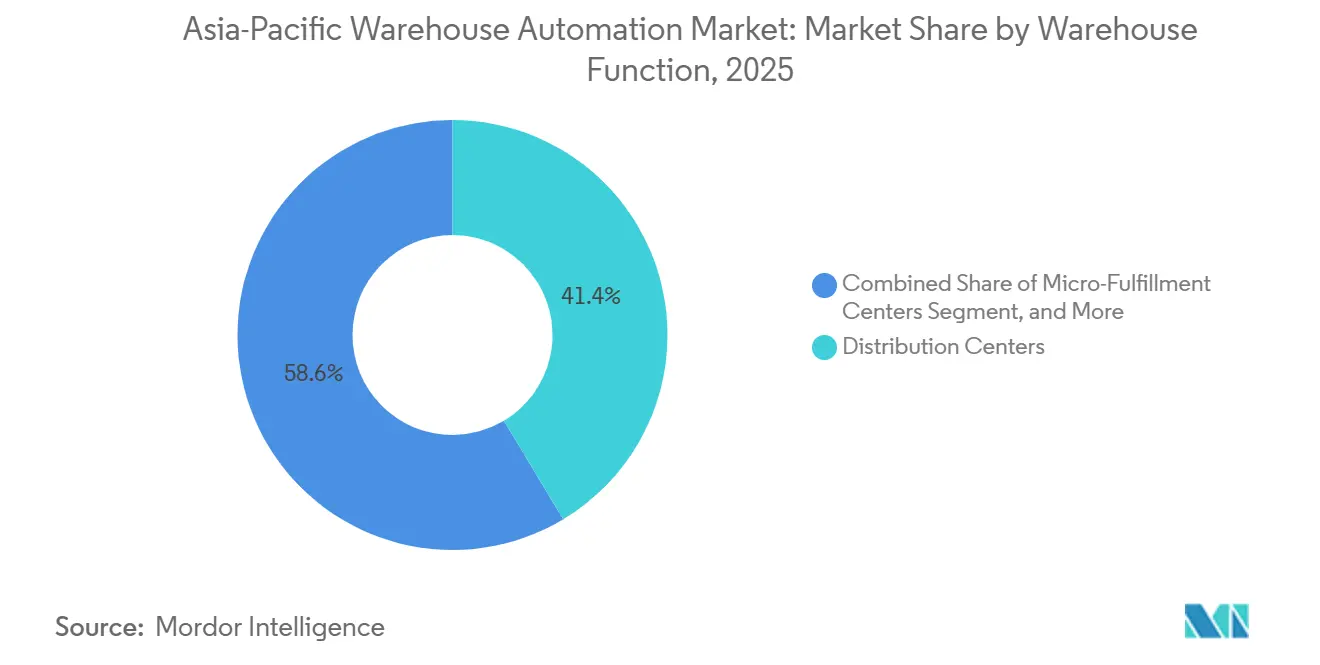

- Por função de armazém, os centros de distribuição responderam por 41,38% da participação de receita em 2025, mas os centros de micro-atendimento registraram o maior CAGR de 18,51% até 2031.

- Por tamanho de armazém, as grandes instalações acima de 250.000 ft² responderam por 46,78% da participação do tamanho do mercado de automação de armazéns da Ásia-Pacífico em 2025, enquanto as pequenas instalações abaixo de 50.000 ft² expandiram a um CAGR de 17,92%.

- Por geografia, a China reteve 56,83% da participação de receita em 2025, enquanto a Índia registrou o CAGR mais rápido de 18,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Automação de Armazéns da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Exponencial do Setor de Comércio Eletrônico e Expectativas de Entrega no Mesmo Dia | +4.2% | China, Índia, núcleo do Sudeste Asiático, extensão para a Austrália | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais para Manufatura Inteligente no Âmbito dos Programas da Indústria 4.0 | +3.1% | Japão, Coreia do Sul, China, Índia | Médio prazo (2 a 4 anos) |

| Aumento dos Custos de Mão de Obra em Meio ao Envelhecimento da Força de Trabalho nas Economias Desenvolvidas da Ásia-Pacífico | +2.8% | Japão, Coreia do Sul, Austrália, Singapura | Médio prazo (2 a 4 anos) |

| Expansão das Lojas Escuras e Adoção de Micro-Atendimento em Centros Urbanos | +2.5% | Cidades de primeiro nível da China, Singapura, Tóquio, Seul, Sydney | Curto prazo (≤ 2 anos) |

| Implantação de Redes Privadas 5G Habilitando Controle de Armazém com Latência Ultrabaixa | +1.9% | Coreia do Sul, China, Japão, projetos-piloto iniciais na Índia | Longo prazo (≥ 4 anos) |

| Mandatos de Descarbonização Impulsionando a Automação para Reduzir a Energia por Pedido | +1.7% | Japão, Coreia do Sul, Austrália, Singapura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Exponencial do Setor de Comércio Eletrônico e Expectativas de Entrega no Mesmo Dia

O valor bruto de mercadoria do comércio eletrônico do Sudeste Asiático atingiu USD 139 bilhões em 2024, um salto de 15% em relação ao ano anterior que estreitou as janelas de entrega em Jacarta e Manila.[1]Temasek Holdings, "Relatório e-Conomy SEA 2024," temasek.com.sg Durante o Dia dos Solteiros da China em 2024, as plataformas processaram 2,9 bilhões de encomendas em 72 horas, forçando os provedores de logística a adotar robôs de triagem capazes de lidar com 30.000 pacotes por hora. Na Índia, 58% dos compradores online esperavam atendimento no mesmo dia para pedidos de eletrônicos e vestuário em 2024, ante 41% dois anos antes, pressionando os armazéns a automatizar os fluxos de separação e embalagem. A Amazon Índia relatou que a robótica de mercadorias para pessoas reduziu o tempo de pedido ao despacho em 40%, possibilitando entrega em duas horas em 15 áreas metropolitanas. O aumento da demanda urbana está direcionando capital para hubs de micro-atendimento dentro de 5 quilômetros dos clientes, onde a automação compensa os prêmios imobiliários urbanos.

Incentivos Governamentais para Manufatura Inteligente no Âmbito dos Programas da Indústria 4.0

O Japão destinou JPY 200 bilhões (USD 1,8 bilhão) no exercício fiscal de 2024 para subsidiar robôs colaborativos e sistemas de execução de armazéns, com o objetivo de atingir 50% de automação logística até 2027.[2]METI Japão, "Iniciativa Indústrias Conectadas," meti.go.jp O 14º Plano Quinquenal da China determina 70% de mecanização em armazéns de cadeia de frio até 2025, acelerando a implantação de sistemas de transporte e AS/RS que reduzem o desperdício de alimentos e a energia por pedido. A Coreia do Sul lançou um Fundo de Inovação em Logística Inteligente de USD 500 milhões em 2024, cobrindo até 40% dos desembolsos de capital para robôs móveis destinados a pequenos e médios operadores. O esquema de Incentivo Vinculado à Produção da Índia, anunciado em 2024, concede créditos fiscais equivalentes a 6% da receita incremental para armazéns que instalem automação até 2028. Essas alavancas fiscais encurtam os períodos típicos de retorno de cinco anos para menos de três, desbloqueando projetos que as 3PLs de médio porte antes consideravam inacessíveis.

Aumento dos Custos de Mão de Obra em Meio ao Envelhecimento da Força de Trabalho nas Economias Desenvolvidas da Ásia-Pacífico

A idade mediana do trabalhador no Japão subiu para 49 anos em 2024, e uma escassez de 6,4 milhões de trabalhadores é projetada para 2030, o que deverá elevar os salários logísticos em 12% ao ano.[3]Instituto Japonês de Política e Treinamento do Trabalho, "Projeções da Força de Trabalho 2024-2030," jil.go.jp A população em idade ativa da Coreia do Sul encolheu 1,2% em 2024, levando os operadores a aumentar o salário base em 9% para reter funcionários de armazém. O salário mínimo da Austrália subiu 5,75% em julho de 2024, comprimindo as margens das operações de separação intensivas em mão de obra. Singapura limitou as proporções de trabalhadores estrangeiros na logística a 35% em 2024, acelerando a adoção de robôs móveis autônomos para manter o rendimento. A Yamato Logistics reduziu sua dependência de funcionários temporários em 60% após instalar 1.000 robôs Geek+ em 12 unidades japonesas em 2024, reduzindo os custos de mão de obra por encomenda em 18%.

Expansão das Lojas Escuras e Adoção de Micro-Atendimento em Centros Urbanos

A Coles operava 15 centros de micro-atendimento automatizados em Melbourne e Sydney em meados de 2025, cada um processando 10.000 pedidos por dia dentro de janelas de duas horas usando grades AutoStore. O FairPrice Group e a Ocado inauguraram uma instalação automatizada de 20.000 m² em 2024 que monta 30.000 pedidos de mercearia semanalmente, atendendo 90% de Singapura em uma hora. A rede Freshippo da Alibaba expandiu para 350 lojas escuras até dezembro de 2024, onde braços robóticos reduziram o tempo de montagem de pedidos de 12 minutos para quatro. A JD.com lançou 80 centros de micro-atendimento em cidades chinesas de segundo nível durante 2024, cada um com menos de 5.000 ft² e abastecido com 3.000 SKUs, reduzindo o custo de entrega na última milha em 25%. Os fornecedores relatam que 62% dos pedidos da Ásia-Pacífico em 2024 vieram de instalações menores que 50.000 ft², revertendo o foco da década anterior em grandes galpões.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Dispêndio de Capital e Longos Períodos de Retorno | -2.3% | Índia, Sudeste Asiático, operadores menores em toda a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Disponibilidade de Mão de Obra de Baixo Custo em Economias Emergentes | -1.8% | Índia, Vietnã, Indonésia, Filipinas | Curto prazo (≤ 2 anos) |

| Complexidade de Integração de Sistemas Legados de TI e OT | -1.4% | Japão, Coreia do Sul, operadores estabelecidos na China | Médio prazo (2 a 4 anos) |

| Vulnerabilidades de Cibersegurança em Frotas Robóticas Conectadas | -0.9% | Global, com risco agudo no Japão, Austrália e Singapura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Dispêndio de Capital e Longos Períodos de Retorno

A instalação de um sistema automatizado de armazenamento e recuperação para um armazém de 100.000 ft² normalmente custa entre USD 8 e 15 milhões, com retorno do investimento se estendendo de três a cinco anos dependendo dos diferenciais salariais. Os robôs móveis autônomos custam entre USD 20.000 e USD 100.000 cada, e frotas de 50 unidades elevam o gasto inicial para além de USD 1 milhão, mais taxas anuais de software próximas a 20% do custo do hardware. As taxas de empréstimos comerciais na Índia tiveram média de 9,5% em 2024, inflando o custo médio ponderado de capital e estendendo os prazos de equilíbrio para operadores com margens reduzidas. Os contratos de robótica como serviço a USD 2.000-4.000 por robô por mês reduzem as barreiras, mas elevam o custo total em cinco anos em 20-30%. Esses obstáculos de financiamento mantêm a penetração da automação abaixo de 12% no Vietnã e na Indonésia, apesar do robusto crescimento do varejo online.

Disponibilidade de Mão de Obra de Baixo Custo em Economias Emergentes

Os salários mensais médios em armazéns são de USD 180 na Índia e USD 220 no Vietnã, o que equivale a um quinto das taxas no Japão ou na Austrália, reduzindo a urgência da automação. O setor de logística do Vietnã empregava 1,2 milhão de trabalhadores em 2024, e os baixos salários estendem o retorno sobre o investimento em robótica para mais de seis anos em tarefas básicas de separação. A taxa de desemprego logístico da Indonésia era de 4,8% em 2024, permitindo que as empresas escalassem equipes manuais para períodos de pico com custos fixos mínimos. As Filipinas fornecem mão de obra para armazéns a USD 200-250 por mês, superando os custos operacionais anualizados de um único robô móvel em aproximadamente 40%. A Flipkart automatizou apenas 18% de sua área de atendimento na Índia em 2024, limitando as implantações a zonas de alto rendimento de eletrônicos e mercearias onde os volumes justificam o dispêndio de capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços com Alta Intensidade de Integração Ganham Terreno

A receita de serviços está crescendo a um CAGR de 17,93%, superando ligeiramente a trajetória de 17,31% do hardware, à medida que os operadores descobrem que projetos bem-sucedidos dependem da integração fluida de camadas legadas de ERP, WMS e OT. Em 2025, o hardware ainda entregou 67,13% do mercado de automação de armazéns da Ásia-Pacífico, principalmente porque robôs móveis, sistemas de transporte e esteiras continuam sendo a espinha dorsal dos ganhos de rendimento. As frotas móveis sozinhas responderam por 28% do faturamento de componentes, impulsionadas por implantações como 1.000 unidades Geek+ na Yamato Logistics, que reduziram o tempo de processamento em 35%. O software capturou 18% de participação de mercado e está se acelerando à medida que o controle em tempo real e a manutenção preditiva amadurecem, evidenciado por um salto de 40% nas licenças de WMS da Blue Yonder e da Manhattan Associates.

Os integradores de sistemas estão posicionados para se beneficiar mais, já que 68% dos operadores pesquisados em 2024 citaram a convergência de TI e OT como seu principal obstáculo. As linhas de consultoria agora agrupam redesenho de processos, certificação de segurança e requalificação da força de trabalho em contratos plurianuais, aumentando as margens de serviço. Os fornecedores de hardware respondem oferecendo pacotes completos, mas muitas 3PLs de médio porte preferem consultores neutros que possam orquestrar frotas mistas. À medida que a complexidade dos armazéns aumenta e o mercado de automação de armazéns da Ásia-Pacífico se expande, a demanda por integração cibersegura supera o apelo de melhorias mecânicas marginais.

Por Usuário Final: Automação da Cadeia de Frio de Mercearias Acelera

As mercearias registram o CAGR mais rápido de 18,77%, pois o rigoroso cumprimento de temperatura e as janelas de entrega de uma hora intensificam a alocação de capital para armazenamento frio mecanizado. Alimentos e bebidas mantiveram a maior participação de 23,44% do mercado de automação de armazéns da Ásia-Pacífico em 2025, sustentados por distribuidores de bebidas que agilizam o manuseio repetitivo de caixas com robôs de paletização. Os mandatos estaduais na China exigem 70% de mecanização dos locais de cadeia de frio até 2025, levando transportadoras como a SF Express a adotar sistemas AS/RS de múltiplas zonas com faixas de temperatura de -25 °C a +15 °C.

Correios e encomendas responderam por 19% da receita de 2025, impulsionados por classificadores de alta velocidade em hubs que processam mais de 18.000 encomendas por hora. Vestuário e mercadorias em geral responderam por 22%, mas a automação mais lenta devido à variabilidade de SKUs complica a preensão robótica. A manufatura respondeu por 16%, com plantas automotivas e de eletrônicos usando AGVs para melhorar a segurança e aumentar a utilização do espaço. Produtos farmacêuticos, químicos e outros nichos se expandem com base em padrões de rastreabilidade que recompensam a captura automatizada de dados. No geral, o impulso das mercearias, especialmente para produtos congelados e frescos, está impulsionando o mercado de automação de armazéns da Ásia-Pacífico além de sua dependência histórica das transportadoras de encomendas.

Por Função de Armazém: Micro-Atendimento Supera os Gigantes da Distribuição

Os centros de distribuição ainda responderam por 41,38% da receita de 2025, sublinhando a necessidade de hubs principais que alimentem os pontos regionais. No entanto, os centros de micro-atendimento registram um CAGR de 18,51%, o mais alto entre as funções, porque os consumidores urbanos agora valorizam a velocidade em detrimento da amplitude do sortimento. As células de trabalho de mercadorias para pessoas em espaços abaixo de 10.000 ft² armazenam mais de 20.000 SKUs, entregando taxas de separação anteriormente alcançáveis apenas em instalações de grande escala.

Em Pequim, Singapura e Sydney, as lojas escuras desempenham um papel fundamental no cenário de micro-atendimento. Essas lojas, estrategicamente localizadas para otimizar a entrega na última milha, aumentam a eficiência operacional e a satisfação do cliente. Ao diversificar os fluxos de receita, esse arranjo complexo reforça a estabilidade e a resiliência do mercado de automação de armazéns da Ásia-Pacífico. Minimiza os riscos associados à dependência de um único canal, garantindo que o mercado permaneça adaptável às dinâmicas em mudança e às perturbações externas.

Por Tamanho de Armazém: Pequenos Locais Urbanos Ganham Tração

Os grandes complexos acima de 250.000 ft² responderam por 46,78% do faturamento de 2025, liderados por mega instalações de distribuição que processam mais de 2 milhões de encomendas diariamente. Os pequenos locais abaixo de 50.000 ft², no entanto, crescem mais rapidamente a um CAGR de 17,92%, porque os aluguéis no centro das cidades levam os operadores ao armazenamento vertical, que multiplica a capacidade cúbica. As grades AutoStore em Singapura acomodam 30.000 SKUs em áreas abaixo de 10.000 ft², justificando o alto dispêndio de capital com ganhos de densidade quádruplos.

O Japão e a Coreia do Sul testemunham a mudança mais acentuada para formatos pequenos, pois as restrições de zoneamento limitam novas construções, obrigando soluções de retrofit com alturas de elevação superiores a 16 compartimentos. Na Índia e em partes do Sudeste Asiático, a disponibilidade de terrenos ainda favorece galpões extensos, mas o aumento dos custos de mão de obra e a demanda dos consumidores por entrega no dia seguinte estão levando os operadores a hubs automatizados compactos. Os fornecedores agora oferecem pacotes plug-and-play para tetos abaixo de 8 metros, permitindo instalações rápidas e acelerando a adoção do mercado de automação de armazéns da Ásia-Pacífico.

Análise Geográfica

A participação líder de 56,83% da China em 2025 reflete sua escala incomparável no comércio eletrônico. A Cainiao e a JD Logistics processaram conjuntamente 120 bilhões de encomendas em 2024 em 1.200 instalações automatizadas equipadas com 200.000 robôs móveis, entregando 99,9% de precisão. Os objetivos de cadeia de frio no 14º Plano Quinquenal obrigam os distribuidores de alimentos a instalar sistemas de transporte que reduzem o desperdício de alimentos em 15% enquanto diminuem a energia por pedido em 22%. Os fornecedores domésticos Geek+ e HAI Robotics fornecem robôs com preços 30-40% abaixo dos concorrentes estrangeiros, acelerando a adoção em cidades de segundo nível e mantendo firmemente nas mãos chinesas a liderança do mercado de automação de armazéns da Ásia-Pacífico.

A Índia segue com o CAGR mais rápido da região de 18,56%. Os gastos governamentais em megacorredores e um crédito fiscal de 6% vinculado à produção para automação logística encurtam o retorno para perto de três anos para 3PLs de médio porte. A Amazon adicionará 15 novos centros de atendimento até 2027, a Flipkart comprometeu USD 700 milhões para automação, e a Reliance Retail usa 500 robôs GreyOrange para manter o serviço no mesmo dia em 12 metrópoles. Embora os salários permaneçam baixos, segmentos de alto rendimento como eletrônicos e mercearias justificam os desembolsos de capital, ajudando a Índia a reduzir gradualmente a dominância da China no mercado de automação de armazéns da Ásia-Pacífico.

A Coreia do Sul apresenta a primeira rede privada 5G de grande escala da região no hub Icheon da CJ Logistics, sincronizando 500 robôs com latência inferior a 10 ms. A Austrália experimenta o micro-atendimento descentralizado, com a Coles operando 15 células AutoStore que atendem janelas de 90 minutos em corredores urbanos. O Sudeste Asiático, agrupado como Resto da Ásia-Pacífico, acelera a automação de triagem para os hubs da Lazada e da Shopee, elevando a participação combinada para 14% e adicionando diversidade ao perfil de crescimento do mercado de automação de armazéns da Ásia-Pacífico.

Cenário Competitivo

O campo competitivo é moderadamente fragmentado. As cinco principais empresas — Daifuku, Murata Machinery, Geek+, GreyOrange e SSI Schaefer — comandaram 38% da receita em 2025, deixando 62% para empresas de robótica de nicho, integradores locais e fornecedores de software especializados. Os fornecedores japoneses e europeus destacam a segurança e a conformidade com a ISO 3691-4, ambos requisitos para cobertura de seguros em mercados maduros. Os disruptores chineses competem agressivamente por preço, oferecendo robôs móveis autônomos por USD 20.000-35.000, superando os incumbentes em até 40%. A disputa mantém as margens sob controle, mas amplia a escolha dos clientes, impulsionando uma penetração mais profunda do mercado de automação de armazéns da Ásia-Pacífico.

A estratégia se bifurca em provedores completos com ativos intensivos e modelos de assinatura com ativos leves. A Daifuku e a Murata favorecem contratos de serviço de 10 a 15 anos com tempo de atividade garantido, estabilizando a receita, mas exigindo grandes orçamentos de capital dos clientes. A GreyOrange e a Locus Robotics promovem a robótica como serviço a USD 2.000-4.000 por robô por mês, abrindo portas para 3PLs menores, mas inflando os custos totais no longo prazo. A cibersegurança agora influencia as decisões de compra após a interrupção por ransomware da Daifuku em 2024. Os fornecedores que se apressam em obter certificação sob a IEC 62443 ganham preferência entre os operadores avessos ao risco, empurrando o mercado de automação de armazéns da Ásia-Pacífico em direção a arquiteturas mais seguras.

As parcerias florescem à medida que as linhas tecnológicas se tornam difusas. A AutoStore se associa à SoftBank Robotics para adicionar manipuladores móveis ao seu armazenamento em cubo, permitindo a automação de separação de SKUs mistos anteriormente limitada por restrições de preensão. A Geek+ fez parceria com a Uniqlo para implantar 800 robôs em 10 locais, reforçando a confiança na tecnologia chinesa segundo os padrões japoneses. A participação de 60% da Daifuku na Godrej Consoveyo fortalece sua exposição ao mercado indiano e suas capacidades de engenharia para climas tropicais. As rodadas de financiamento permanecem robustas. A GreyOrange captou USD 135 milhões em financiamento da Série D durante 2025, sinalizando a confiança dos investidores de que o mercado de automação de armazéns da Ásia-Pacífico mantém uma trajetória de vários anos.

Líderes do Setor de Automação de Armazéns da Ásia-Pacífico

Daifuku Co., Ltd.

Murata Machinery, Ltd.

Swisslog Holding AG

ABB Ltd.

Toshiba Global Commerce Solutions

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Geek+ formou uma aliança de USD 45 milhões com a Uniqlo para implantar 800 robôs em 10 centros de distribuição na China e no Japão, com meta de atendimento 40% mais rápido.

- Setembro de 2025: A JD Logistics inaugurou uma instalação automatizada de 600.000 m² em Guangzhou equipada com 250 robôs e 12 classificadores de alta velocidade, processando 2,5 milhões de encomendas diariamente com redução de energia de 22%.

- Agosto de 2025: A GreyOrange captou USD 135 milhões em financiamento da Série D para ampliar as ofertas de robótica como serviço na Índia e no Sudeste Asiático.

- Julho de 2025: A Daifuku adquiriu uma participação de 60% na Godrej Consoveyo da Índia por USD 180 milhões, adicionando AS/RS para climas tropicais ao seu portfólio.

Escopo do Relatório do Mercado de Automação de Armazéns da Ásia-Pacífico

O Relatório do Mercado de Automação de Armazéns da Ásia-Pacífico é Segmentado por Componente (Hardware, Software, Serviços), Usuário Final (Alimentos e Bebidas, Correios e Encomendas, Mercearias, Mercadorias em Geral, Vestuário, Manufatura, Outros Usuários Finais), Função de Armazém (Centros de Distribuição, Centros de Atendimento, Centros de Devolução, Instalações de Armazenamento Frio, Centros de Micro-Atendimento, Lojas Escuras), Tamanho de Armazém (Pequeno, Médio, Grande) e Geografia (China, Índia, Japão, Coreia do Sul, Austrália, Resto da Ásia-Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware | Robôs Móveis (AGV, AMR) |

| Sistemas Automatizados de Armazenamento e Recuperação (AS/RS) | |

| Sistemas Automatizados de Esteiras e Triagem | |

| Sistemas de Despaletização/Paletização | |

| Identificação Automática e Coleta de Dados (AIDC) | |

| Robôs de Separação de Peças | |

| Software | Sistemas de Gestão de Armazéns (WMS) |

| Sistemas de Execução de Armazéns (WES) | |

| Serviços |

| Alimentos e Bebidas |

| Correios e Encomendas |

| Mercearias |

| Mercadorias em Geral |

| Vestuário |

| Manufatura (Bens Duráveis e Não Duráveis) |

| Outros Usuários Finais |

| Centros de Distribuição |

| Centros de Atendimento |

| Centros de Devolução |

| Instalações de Armazenamento Frio |

| Centros de Micro-Atendimento |

| Lojas Escuras |

| Pequeno (Abaixo de 50.000 ft²) |

| Médio (50.000 – 250.000 ft²) |

| Grande (Acima de 250.000 ft²) |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália |

| Resto da Ásia-Pacífico |

| Por Componente | Hardware | Robôs Móveis (AGV, AMR) |

| Sistemas Automatizados de Armazenamento e Recuperação (AS/RS) | ||

| Sistemas Automatizados de Esteiras e Triagem | ||

| Sistemas de Despaletização/Paletização | ||

| Identificação Automática e Coleta de Dados (AIDC) | ||

| Robôs de Separação de Peças | ||

| Software | Sistemas de Gestão de Armazéns (WMS) | |

| Sistemas de Execução de Armazéns (WES) | ||

| Serviços | ||

| Por Usuário Final | Alimentos e Bebidas | |

| Correios e Encomendas | ||

| Mercearias | ||

| Mercadorias em Geral | ||

| Vestuário | ||

| Manufatura (Bens Duráveis e Não Duráveis) | ||

| Outros Usuários Finais | ||

| Por Função de Armazém | Centros de Distribuição | |

| Centros de Atendimento | ||

| Centros de Devolução | ||

| Instalações de Armazenamento Frio | ||

| Centros de Micro-Atendimento | ||

| Lojas Escuras | ||

| Por Tamanho de Armazém | Pequeno (Abaixo de 50.000 ft²) | |

| Médio (50.000 – 250.000 ft²) | ||

| Grande (Acima de 250.000 ft²) | ||

| Por País | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de automação de armazéns da Ásia-Pacífico em 2031?

Espera-se que o setor atinja USD 38,57 bilhões até 2031, crescendo a um CAGR de 17,31% de 2026 a 2031.

Qual categoria de usuário final está crescendo mais rapidamente na adoção de automação de armazéns na Ásia-Pacífico?

As mercearias lideram com um CAGR de 18,77% até 2031, impulsionadas por normas mais rígidas de cadeia de frio e modelos de entrega rápida.

Qual é a importância do papel da China nos gastos regionais com automação de armazéns?

A China respondeu por 56,83% da receita de 2025, refletindo seu vasto ecossistema de comércio eletrônico e metas de mecanização apoiadas pelo Estado.

Por que a receita de serviços está se expandindo mais rapidamente do que o hardware na região?

Os operadores dependem cada vez mais de integração, manutenção preditiva e requalificação da força de trabalho, impulsionando os serviços a um CAGR de 17,93%.

Qual função de armazém registra a maior taxa de crescimento até 2031?

Os centros de micro-atendimento registram o crescimento mais rápido, com um CAGR de 18,51%, à medida que os varejistas movem o estoque para mais perto dos compradores urbanos.

Qual opção de financiamento ajuda as 3PLs menores a adotar a automação sem grandes custos iniciais?

As assinaturas de robótica como serviço, tipicamente USD 2.000-4.000 por robô por mês, reduzem o dispêndio de capital, embora elevem os gastos de longo prazo.

Página atualizada pela última vez em: