Tamanho e Participação do Main Automation Contractor (MAC) na Indústria de Petróleo e Gás

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

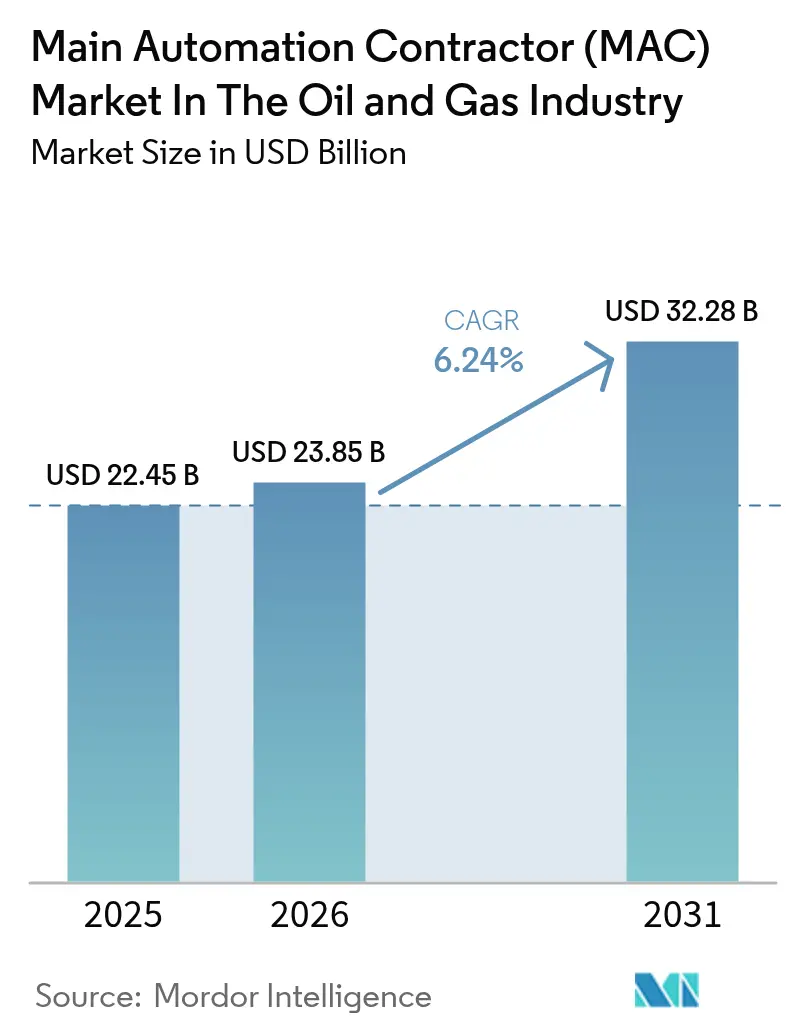

| Tamanho do Mercado (2026) | 23.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.24% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Oriente Médio |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Main Automation Contractor (MAC) na Indústria de Petróleo e Gás por Mordor Intelligence

O tamanho do mercado de contratante principal de automação (MAC) na indústria de petróleo e gás em 2026 é estimado em USD 23,85 bilhões, crescendo a partir do valor de 2025 de USD 22,45 bilhões, com projeções para 2031 mostrando USD 32,28 bilhões, crescendo a um CAGR de 6,24% no período 2026-2031. A expansão das filosofias de produção com foco digital, regras de segurança mais rígidas e a preferência dos operadores por contratos de serviço ao longo do ciclo de vida continuam a redesenhar o campo competitivo. As retrofits brownfield de ativos de controle com 20 anos de uso estão absorvendo capital, mesmo enquanto as sanções de megaprojetos de GNL revivem a atividade greenfield. Enquanto isso, os mandatos de conteúdo nacional no Oriente Médio e na África estimulam escopos de projetos modulares, incentivando integradores locais e corroendo o poder de precificação dos fornecedores de Nível 1. A eletrificação subsea, as árvores totalmente elétricas e os gêmeos digitais também ampliam a lacuna tecnológica entre os líderes do mercado de Contratante Principal de Automação com escopo completo e os concorrentes regionais. Por fim, a conformidade com a norma de cibersegurança IEC 62443 passou de melhor prática a requisito de qualificação para licitações, direcionando a receita para software, detecção gerenciada e serviços de resposta a incidentes.

Principais Conclusões do Relatório

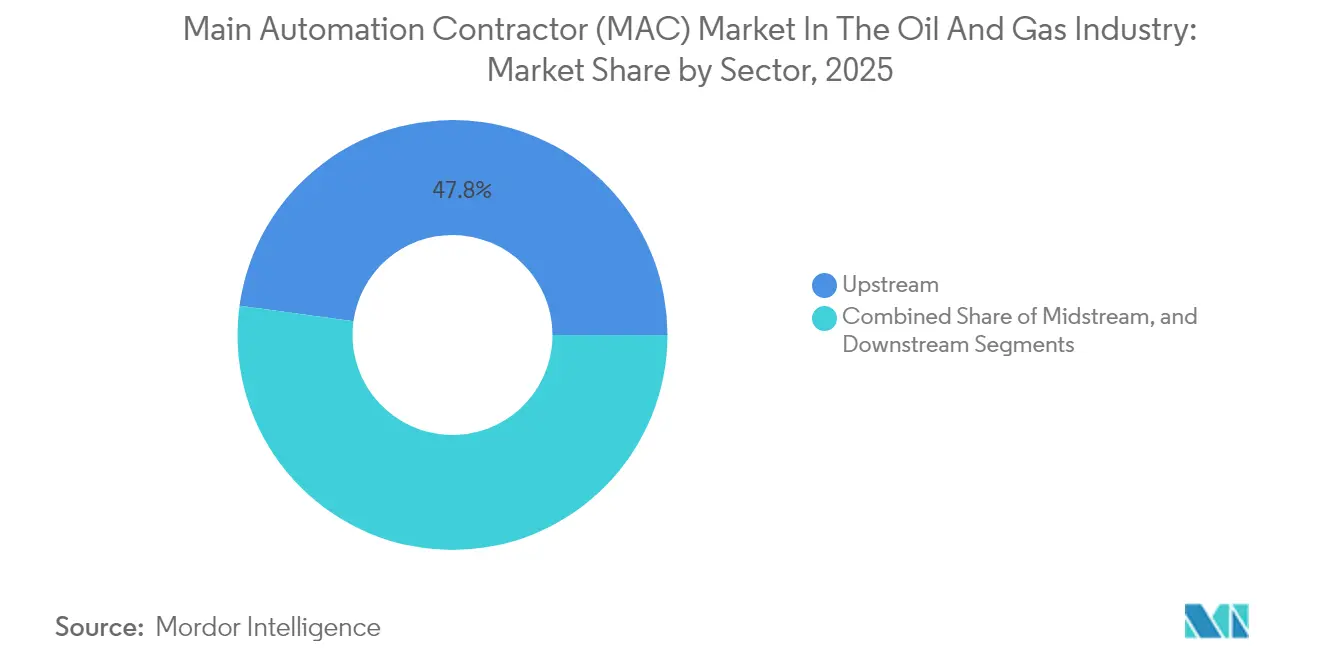

- Por setor, as operações upstream lideraram com 47,82% da participação do Contratante Principal de Automação (MAC) na Indústria de Petróleo e Gás em 2025, enquanto o midstream tem previsão de expansão a um CAGR de 7,12% até 2031.

- Por fase do projeto, as retrofits brownfield detiveram uma participação de 56,16% do Contratante Principal de Automação (MAC) na Indústria de Petróleo e Gás em 2025; os trabalhos greenfield avançam a um CAGR de 7,98% até 2031.

- Por tipo de serviço, instalação e comissionamento representaram 34,71% da receita de 2025, enquanto manutenção e suporte é o segmento de crescimento mais rápido, com CAGR de 7,53%.

- Por sistema de automação, os Sistemas de Controle Distribuído representaram 42,21% de participação em 2025, enquanto as plataformas de Controle Supervisório e Aquisição de Dados crescem a um CAGR de 9,31%.

- Por tamanho de projeto, contratos de grande porte acima de 31 milhões de USD capturaram 59,08% da participação do Contratante Principal de Automação (MAC) na Indústria de Petróleo e Gás em 2025; escopos pequenos e médios entre 5 milhões e 30 milhões de USD têm previsão de crescimento a um CAGR de 7,92%.

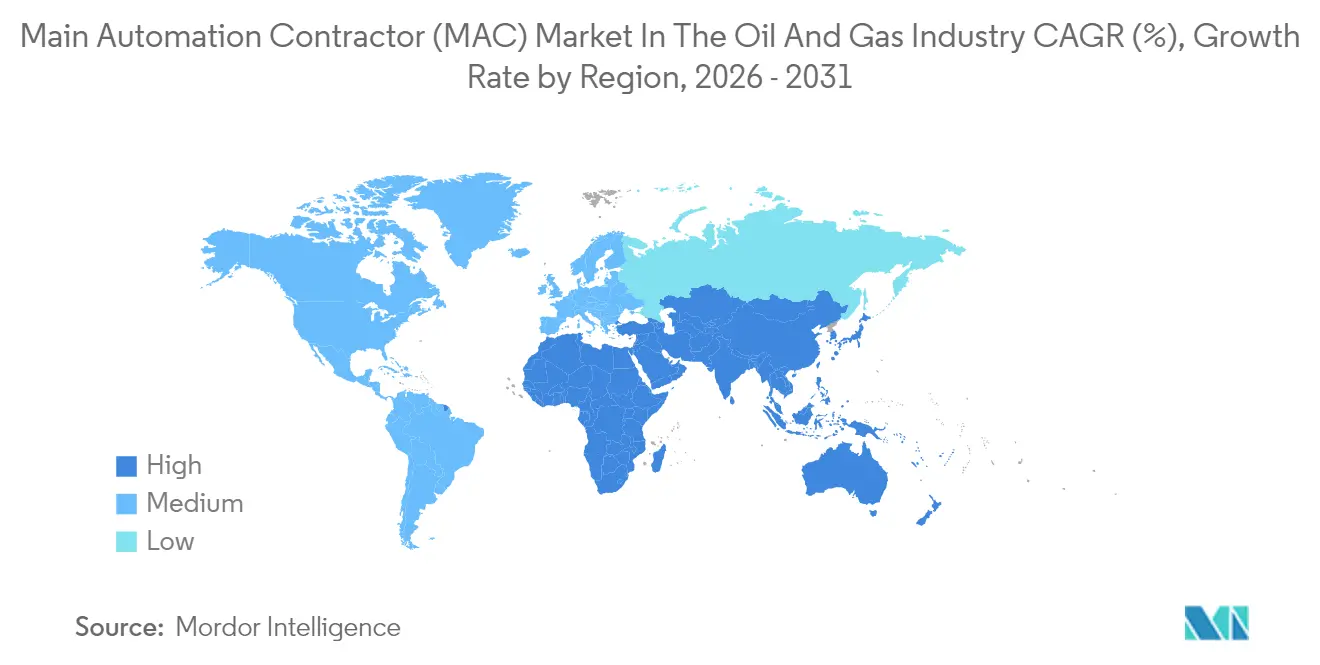

- Por geografia, o Oriente Médio contribuiu com 28,29% dos gastos de 2025, enquanto a África deve registrar o maior crescimento regional, com CAGR de 9,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Main Automation Contractor (MAC) na Indústria de Petróleo e Gás

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Plataformas de Automação Integradas para Reduzir CAPEX e OPEX | +1.2% | Global, com adoção antecipada na América do Norte e no Oriente Médio | Médio prazo (2 a 4 anos) |

| Implantação Acelerada de Projetos em Águas Profundas e Subsea que Exigem Automação Complexa | +0.9% | Bacias offshore globais, concentradas no Golfo do México, Brasil, África Ocidental e Mar do Norte | Longo prazo (≥ 4 anos) |

| Integração de Gêmeos Digitais e Análises Avançadas Aprimorando a Proposta de Valor do Contratante Principal de Automação | +0.8% | Global, liderado pela América do Norte e Europa, expandindo-se para o Oriente Médio e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Regulamentações Rígidas de Segurança e Ambientais Impulsionando Atualizações de Automação | +0.7% | Global, com aplicação rigorosa na América do Norte, Europa e Oriente Médio | Curto prazo (≤ 2 anos) |

| Crescente Modernização Brownfield em Campos em Maturação | +1.0% | Global, concentrado no Oriente Médio, América do Norte e ativos legados do Mar do Norte | Curto prazo (≤ 2 anos) |

| Incentivos de Localização da Cadeia de Suprimentos em Megaprojetos do Oriente Médio | +0.6% | Oriente Médio (Arábia Saudita, Emirados Árabes Unidos, Catar) com transbordamento para o Norte da África | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Plataformas de Automação Integradas Reduzem Custos

Os operadores estão consolidando soluções pontuais díspares em ecossistemas unificados que abrangem controle distribuído, instrumentação de segurança e módulos de desempenho de ativos. A reforma realizada pela Emerson em fevereiro de 2024 no craqueador Wesseling da LyondellBasell comprimiu uma janela de engenharia de dois meses em um período de parada de duas semanas, utilizando conversão de código assistida por IA, demonstrando como suítes integradas reduzem o risco de cronograma e os encargos de manutenção.[1]Emerson, "LyondellBasell Selects Emerson to Modernize Automation Technology," emerson.com O programa S-imoms de três anos da S-OIL vinculou 30 aplicações legadas a um único backbone e tem previsão de recuperar seu investimento de KRW 25,5 bilhões em menos de 15 meses. O lançamento do AI Neuron 5 pela ADNOC em agosto de 2024 ilustra o potencial positivo: uma redução de 50% nas paralisações não planejadas e uma extensão de 20% nos intervalos de serviço.[2]ADNOC, "ADNOC Deploys Pioneering AI-Enabled Process Optimization Technology," adnoc.ae Esses resultados validam um argumento de pagamento conforme a economia gerada, que acelera a adoção de plataformas integradas em todo o mundo.

Projetos em Águas Profundas e Subsea Exigem Controle de Alta Confiabilidade

Ativos em águas ultraprofundas, como o campo Anchor da Chevron no Golfo do México, empregam árvores subsea de 20.000 psi, atuação totalmente elétrica e tiebacks de longo alcance que exigem automação em tempo real e determinística. Prevê-se que o investimento subsea cresça aproximadamente 10% ao ano até 2027, atingindo USD 32 bilhões até o final de 2024, ampliando assim o mercado endereçável de Contratante Principal de Automação. O contrato de FEED concedido em 2024 pela SLB OneSubsea para o sistema totalmente elétrico de 12 poços Fram Sør da Equinor ressalta a transição do controle hidráulico para o totalmente elétrico, que simplifica a instalação, reduz a intensidade de carbono e se integra nativamente com gêmeos digitais.

Gêmeos Digitais Ampliam o Valor ao Longo do Ciclo de Vida

O gêmeo do sistema de produção hospedado na nuvem da BP vincula tags de historiador em tempo real a modelos de primeiros princípios para criar sensores virtuais, aumentando a produção sem novo hardware. A Mitsubishi Heavy Industries aplicou gêmeos de elementos finitos em escala de embarcação a cascos de unidades flutuantes de produção, armazenamento e transferência, permitindo que os operadores prevejam a vida útil à fadiga induzida por corrosão em tempo real. Uma pesquisa revisada por pares de 2025 lista as normas ISO 23247, ISO 15926 e IEC 62443 como padrões de referência que os fornecedores de Contratante Principal de Automação devem atender para que um gêmeo passe na verificação de sociedade classificadora. Os ganhos comprovados em tempo de atividade, segurança e redução de carbono estão movendo os gêmeos de projetos piloto para especificações de aquisição.

Regulamentações de Segurança e Ambientais Estimulam Retrofits

A norma IEC 62443-2-1:2024 introduziu um modelo de maturidade que os governos agora referenciam ao licenciar infraestruturas críticas, pressionando os operadores a substituir protocolos não criptografados por OPC UA seguro ou MQTT. Em paralelo, as diretrizes de pipeline da TSA nos Estados Unidos, a Diretiva NIS2 da União Europeia e o Padrão API 1164 exigem programas de cibersegurança auditáveis. Um artigo do Workshop Global de Medição de Fluxo de 2024 mostra que os medidores de transferência de custódia agora devem implantar Modbus-TLS criptografado e controles de acesso baseados em função, uma especificação alcançável apenas em plataformas de controladores modernos. Tais mandatos aceleram as atualizações de controladores e alimentam os atrasos nos serviços.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços do Petróleo Bruto Limitando as Despesas de Capital | -0.9% | Global, com sensibilidade aguda no xisto da América do Norte e em projetos offshore marginais | Curto prazo (≤ 2 anos) |

| Escassez de Talentos em Engenharia de Sistemas de Controle Integrado | -0.6% | Global, mais grave na América do Norte e Europa; emergindo no Oriente Médio e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Preocupações com Cibersegurança na Integração Multifornecedor | -0.4% | Global, com risco elevado em regiões com infraestrutura de OT legada e maturidade de segurança limitada | Curto prazo (≤ 2 anos) |

| Longos Ciclos de Aprovação para Projetos de Empresas Nacionais de Petróleo | -0.5% | Concentrado em mercados dominados por empresas nacionais de petróleo no Oriente Médio, África e América Latina | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis do Petróleo Bruto Pressionam os Orçamentos

Quando o Brent oscila abaixo de USD 85 por barril, os escopos de automação discricionários são adiados para anos futuros. A Petrobras, por exemplo, tem como meta USD 100 milhões em economias anuais na frota de sondas por meio de automação, mas está distribuindo os gastos em múltiplas fases para proteger-se da incerteza de preços. Os tiebacks em águas profundas estão entre os primeiros a serem adiados quando as curvas futuras se achatam, ilustrando como a ciclicidade retira 0,9 ponto percentual do CAGR previsto.

Escassez de Talentos Retarda a Velocidade dos Projetos

Os programas modernos combinam disciplinas de processo, TI e cibersegurança que as universidades raramente ensinam em uma única trilha. Um estudo do setor de 2024 observa que as empresas reservam até 20% dos orçamentos digitais para treinamento, mas ainda assim têm dificuldade em encontrar engenheiros de controle com conhecimento em IEC 62443.[3]International Journal of Research in Computer Applications and Information Technology, "Digital Skills Gap in Oil and Gas," ijrcit.org A jornada de 10 anos da ExxonMobil para a Automação de Processo Aberto comercial exigiu uma equipe multiespecialista que permanece escassa fora dos fornecedores de Nível 1. Esse gargalo estende os cronogramas de comissionamento e eleva as taxas de mão de obra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: Dominância do Upstream, Impulso do Midstream

Os ativos upstream geraram quase metade dos gastos de 2025, mas o CAGR mais elevado do midstream, de 7,12%, sinaliza uma recuperação estrutural à medida que os operadores de gasodutos eletrificam estações de compressores e adicionam SCADA de borda para detecção de vazamentos. O programa de 920 milhões de USD da ADNOC para digitalizar seus campos terrestres exemplifica a vantagem da base instalada upstream. No entanto, novos gasodutos prontos para hidrogênio e linhas-tronco de CO₂ darão ao midstream uma fatia maior da receita futura do Contratante Principal de Automação (MAC) na Indústria de Petróleo e Gás. Suítes de controle integradas que combinam simulação de gasodutos, SCADA e manutenção preditiva estão rapidamente se tornando normas de especificação de licitação. Enquanto isso, as margens downstream permanecem apertadas, limitando a alocação de capital a implantações incrementais de controle avançado de processos, em vez de substituições completas de DCS em toda a planta.

Espera-se que a participação do Contratante Principal de Automação (MAC) na Indústria de Petróleo e Gás vinculada a pacotes de controle upstream fique abaixo do mercado mais amplo, à medida que projetos greenfield de GNL e captura de carbono realinham os gastos em direção a hubs de transmissão e exportação. Os operadores também canalizam recursos para plataformas de perfuração autônoma e fraturamento elétrico que reduzem o número de tripulações de sonda e melhoram a taxa de penetração, demonstrando assim retorno tangível aos comitês de investimento.

Por Tamanho de Projeto: Escopos Modulares Ganham Terreno

Os projetos que excedem 31 milhões de USD ainda dominam a receita, mas os contratos pequenos e médios estão se expandindo mais rapidamente, com um CAGR de 7,92%, à medida que as NOCs dividem mega-EPCs em módulos gerenciáveis. A Visão 2030 da Arábia Saudita e o programa de Valor no País dos Emirados Árabes Unidos impulsionam essa fragmentação, abrindo espaço para que integradores locais concorram por trabalhos desacoplados de instrumentação, fortalecimento cibernético e migração brownfield de DCS. A ferramenta de conversão de código assistida por inteligência artificial da Emerson encurta as janelas de parada, tornando os pacotes de reforma abaixo de 10 milhões de USD economicamente viáveis para plantas envelhecidas.

Trens de GNL de grande porte, expansões de processamento de gás e plataformas hospedeiras em águas profundas continuarão a sustentar o crescimento do tamanho do Contratante Principal de Automação (MAC) na Indústria de Petróleo e Gás, mas o momento de adjudicação cria volatilidade de receita. Megaprojetos oferecem economias de escala, mas expõem os fornecedores a uma reprecificação mais acentuada vinculada a commodities quando o petróleo cai. Consequentemente, muitos players equilibram portfólios com um volume maior de trabalhos de médio porte e execução rápida, que carregam menor risco de execução e conversão de caixa mais rápida.

Por Sistema de Automação: SCADA e Computação de Borda em Ascensão

Os Sistemas de Controle Distribuído representam a maior base instalada, mas o CAGR de 9,31% do SCADA é impulsionado pelo avanço em direção a operações remotas e não tripuladas. O campo Satah Al Razboot da ADNOC gerencia poços a 20 quilômetros offshore a partir de um centro de controle em uma ilha, demonstrando o atrativo econômico de menos pessoal offshore. Gateways de borda executando análises em contêineres agora ficam ao lado de unidades terminais remotas, levando a redução de dados e a inferência de IA ao campo.

Os Controladores Lógicos Programáveis permanecem indispensáveis para sequências discretas e intertravamentos de segurança, mas enfrentam substituição por controladores virtualizados que os defensores do O-PAS argumentam que reduzirão o custo do ciclo de vida. Os Sistemas Instrumentados de Segurança desfrutam de margens premium devido aos obstáculos de certificação sob a norma IEC 61511. Um relatório do Laboratório Nacional de Los Alamos destacando protocolos de PLC legados não criptografados acelerou a adoção do Modbus-TLS criptografado, uma mudança que prejudica os fornecedores com roteiros de firmware lentos.

Por Tipo de Serviço: Transição para Parcerias ao Longo do Ciclo de Vida

Instalação e comissionamento ainda representam mais de um terço da receita de 2025, mas os contratos de manutenção e suporte estão se expandindo mais rapidamente, à medida que os operadores preferem OpEx previsível a CapEx de soma global. Os drones de inspeção de escalada em paredes da Gecko Robotics, sob um contrato plurianual com a ADNOC Gas, demonstram como a robótica como serviço vincula os fornecedores à vida útil do ativo. Assinaturas de análises preditivas, correção como serviço e monitoramento remoto de Centro de Operações de Segurança estão substituindo as chamadas avulsas.

O projeto de engenharia de front-end permanece crítico para a seleção de tecnologia, mas representa uma fatia pequena da receita. A aquisição foi amplamente incorporada aos escopos de EPC ou instalação, reduzindo o negócio autônomo de gerenciamento de ordens de compra. O treinamento, antes limitado a habilidades de console, agora abrange ciência de dados, resposta a incidentes cibernéticos e validação de modelos, ampliando a participação de carteira endereçável por ativo.

Por Fase do Projeto: Brownfield Ancora a Receita, Greenfield Lidera o Crescimento

As atualizações brownfield respondem por 56,16% dos recursos de 2025, à medida que os operadores extraem mais de ativos em maturação. Cartões de E/S de troca rápida, ferramentas de transferência a quente e utilitários de configuração guiados por inteligência artificial minimizam o tempo de inatividade, fortalecendo o argumento brownfield. O tamanho do Contratante Principal de Automação (MAC) na Indústria de Petróleo e Gs vinculado a projetos greenfield cresce, no entanto, mais rapidamente, com CAGR de 7,98%, impulsionado por trens de GNL sancionados e hubs em águas profundas totalmente elétricos que incorporam a prontidão para gêmeos digitais no FEED.

O acordo global da Emerson com a Shell abrange ambas as fases, garantindo presença nas mesas de conceito inicial e nas paradas de retrofit igualmente. A planta de Baton Rouge da ExxonMobil comprova que o controle O-PAS greenfield pode reduzir o custo do ciclo de vida em cerca de 20%, mas a base instalada de sistemas legados garante um pipeline constante de retrofits muito além de 2030.

Análise Geográfica

O Oriente Médio contribuiu com 28,29% dos gastos de 2025, sustentado pela expansão Fadhili de USD 7,7 bilhões da Saudi Aramco e pelas implantações de IA em múltiplos ativos da ADNOC. Os esquemas de localização da cadeia de suprimentos forçam os fornecedores de Nível 1 a formar joint ventures, investir em montagem local e ceder participação de trabalho a integradores regionais. Projeta-se que a África entregue o maior CAGR regional, de 9,55%, impulsionado pela sanção de projetos em águas profundas na Nigéria, Angola e Senegal, além de instalações de exportação de gás em Moçambique e Tanzânia. Os acordos-quadro para inspeção e manutenção subsea indicam receita de serviços subsequente que sobreviverá aos gastos com construção.

A América do Norte se beneficia da automação madura de xisto e das implantações protótipo de Automação de Processo Aberto, mas enfrenta inflação no custo de capital e escassez de mão de obra. A Europa concentra-se na eletrificação de plataformas offshore, na integração de captura de carbono e na migração para arquiteturas subsea elétricas que se alinham com as metas de descarbonização continental. A Ásia-Pacífico apresenta um quadro fragmentado: China e Índia financiam complexos de refinaria-petroquímica, a Austrália busca gás em águas profundas e o Sudeste Asiático avança em unidades flutuantes de armazenamento e regaseificação, cada um com cronogramas de aprovação distintos e obstáculos de conteúdo local. Coletivamente, essas dinâmicas sustentam oportunidades de diversificação para fornecedores capazes de equilibrar o risco de projetos entre bacias. Mudanças nas políticas regionais, como as regras de taxa de metano nos Estados Unidos ou os mandatos de emissão líquida zero na Europa, moldarão ainda mais os padrões de gastos e a escolha de tecnologia.

Cenário Competitivo

Oito fornecedores de Nível 1 — Emerson, Honeywell, Schneider Electric, ABB, Siemens, Yokogawa, Mitsubishi Electric e Rockwell Automation — controlam aproximadamente 60 a 65% da receita global do Contratante Principal de Automação (MAC) na Indústria de Petróleo e Gás por meio de acordos de estrutura de longo prazo e uma base instalada de DCS que consolida os custos de troca. A consolidação das listas de fornecedores nas supermajors exerce pressão descendente sobre as margens de hardware, de modo que os titulares migram para software, análises de inteligência artificial e serviços de cibersegurança para defender sua participação na carteira. O acordo global de cinco anos da Emerson com a Shell garante visibilidade do pipeline, mas compromete o fornecedor com precificação agressiva e entrega de recursos sob demanda em todas as unidades de negócios.

O crescimento em espaços inexplorados reside em operações autônomas, robótica submarina e gêmeos habilitados por análises de borda. A frota de 250 ROVs da Oceaneering, os drones de inspeção com inteligência artificial da Gecko Robotics e a suíte de gêmeo digital em nuvem híbrida da AVEVA ilustram os avanços de especialistas. A Automação de Processo Aberto ameaça desagregar hardware e software de controle, permitindo a concorrência de participantes nativos de TI caso os organismos de certificação endossem rapidamente pilhas de múltiplos fornecedores. A certificação IEC 62443 tornou-se uma cláusula contratual inegociável, elevando o nível de conformidade para os desafiantes emergentes.

Líderes do Mercado de Main Automation Contractor (MAC) em Petróleo e Gás

Rockwell Automation Inc.

Schneider Electric SE

Yokogawa Electric Corporation

Honeywell International Inc.

Emerson Electric Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A ExxonMobil concluiu a Automação de Processo Aberto em escala comercial em sua unidade de acabamento de resinas em Baton Rouge, implantando cerca de 100 controladores e 1.000 pontos de E/S e reportando pelo menos 20% de redução no custo do ciclo de vida.

- Janeiro de 2025: A Emerson assinou um acordo-quadro global de cinco anos com a Shell cobrindo DCS, SIS, manutenção e futuros projetos de capital em upstream, downstream e energias renováveis.

- Dezembro de 2024: A BP estendeu seu acordo global com a ABB para automação integrada em todos os ativos upstream e downstream.

- Novembro de 2024: A ADNOC concedeu à Jereh Oil and Gas Engineering até USD 920 milhões para instalar equipamentos de sensoriamento remoto e operação de poços em campos terrestres.

Escopo do Relatório Global do Main Automation Contractor (MAC) na Indústria de Petróleo e Gás

O contratante principal de automação (MAC) é um contratante responsável pelos aspectos de instrumentação, controle, informação e segurança do projeto, atuando como parceiro da organização e gerenciando a solução de automação global. O MAC identifica principalmente todas as atividades de automação com o desenvolvimento de um plano de execução, obtendo os melhores recursos, selecionando as melhores tecnologias, implementando design e engenharia, fornecendo os programas e hardware, e instalando conjuntos para alcançar a solução de automação completa de forma eficiente e eficaz.

O Relatório do Contratante Principal de Automação (MAC) na Indústria de Petróleo e Gás é Segmentado por Setor (Upstream, Midstream, Downstream), Tamanho do Projeto (Pequeno e Médio, Grande), Tipo de Sistema de Automação (DCS, PLC, SCADA, SIS, Outros), Tipo de Serviço (FEED, Aquisição, Instalação e Comissionamento, Treinamento, Manutenção e Suporte), Fase do Projeto (Greenfield, Brownfield) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Upstream (Offshore e Onshore) |

| Midstream |

| Downstream |

| Pequeno e Médio (USD 5 milhões a USD 30 milhões) |

| Grande (USD 31 milhões e Acima) |

| Sistema de Controle Distribuído (DCS) |

| Controlador Lógico Programável (PLC) |

| Controle Supervisório e Aquisição de Dados (SCADA) |

| Sistema Instrumentado de Segurança (SIS) |

| Outros Tipos de Sistemas de Automação |

| Projeto de Engenharia de Front-End (FEED) |

| Aquisição |

| Instalação e Comissionamento |

| Treinamento |

| Manutenção e Suporte |

| Greenfield |

| Brownfield |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Nigéria | ||

| Restante da África | ||

| Por Setor | Upstream (Offshore e Onshore) | ||

| Midstream | |||

| Downstream | |||

| Por Tamanho de Projeto | Pequeno e Médio (USD 5 milhões a USD 30 milhões) | ||

| Grande (USD 31 milhões e Acima) | |||

| Por Tipo de Sistema de Automação | Sistema de Controle Distribuído (DCS) | ||

| Controlador Lógico Programável (PLC) | |||

| Controle Supervisório e Aquisição de Dados (SCADA) | |||

| Sistema Instrumentado de Segurança (SIS) | |||

| Outros Tipos de Sistemas de Automação | |||

| Por Tipo de Serviço | Projeto de Engenharia de Front-End (FEED) | ||

| Aquisição | |||

| Instalação e Comissionamento | |||

| Treinamento | |||

| Manutenção e Suporte | |||

| Por Fase do Projeto | Greenfield | ||

| Brownfield | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Quênia | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada para os contratantes principais de automação em petróleo e gás até 2031?

O mercado de Contratante Principal de Automação tem previsão de atingir USD 32,28 bilhões até 2031, expandindo-se a um CAGR de 6,24%.

Qual região deve registrar o crescimento mais rápido nos gastos com automação?

Projeta-se que a África cresça mais rapidamente, com um CAGR de 9,55%, impulsionada por projetos em águas profundas na Nigéria, Angola e Senegal.

Por que os investimentos em automação midstream estão se acelerando?

A eletrificação de dutos, o SCADA remoto para gestão de integridade e a prontidão para mistura de hidrogênio estão elevando os gastos midstream a um CAGR de 7,12%.

Como a Automação de Processo Aberto impacta a seleção de fornecedores?

Os padrões O-PAS permitem hardware plug-and-play, reduzindo a dependência de fornecedor e potencialmente reduzindo os custos do ciclo de vida em cerca de 20%.

Qual segmento de serviço apresenta o maior potencial de crescimento?

Os serviços de manutenção e suporte, incluindo análises preditivas e operações remotas de Centro de Operações de Segurança, estão se expandindo a um CAGR de 7,53%, à medida que os operadores migram para contratos de ciclo de vida.

Como as regulamentações de cibersegurança estão influenciando as atualizações de sistemas de controle?

A adoção das estruturas IEC 62443 e dos mandatos nacionais agora torna obrigatórios protocolos criptografados, segmentação de rede e ciclos de vida de desenvolvimento certificados para novas instalações de controle.

Página atualizada pela última vez em: