Tamanho e Participação do Mercado de Automação de Fábricas e Controles Industriais da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

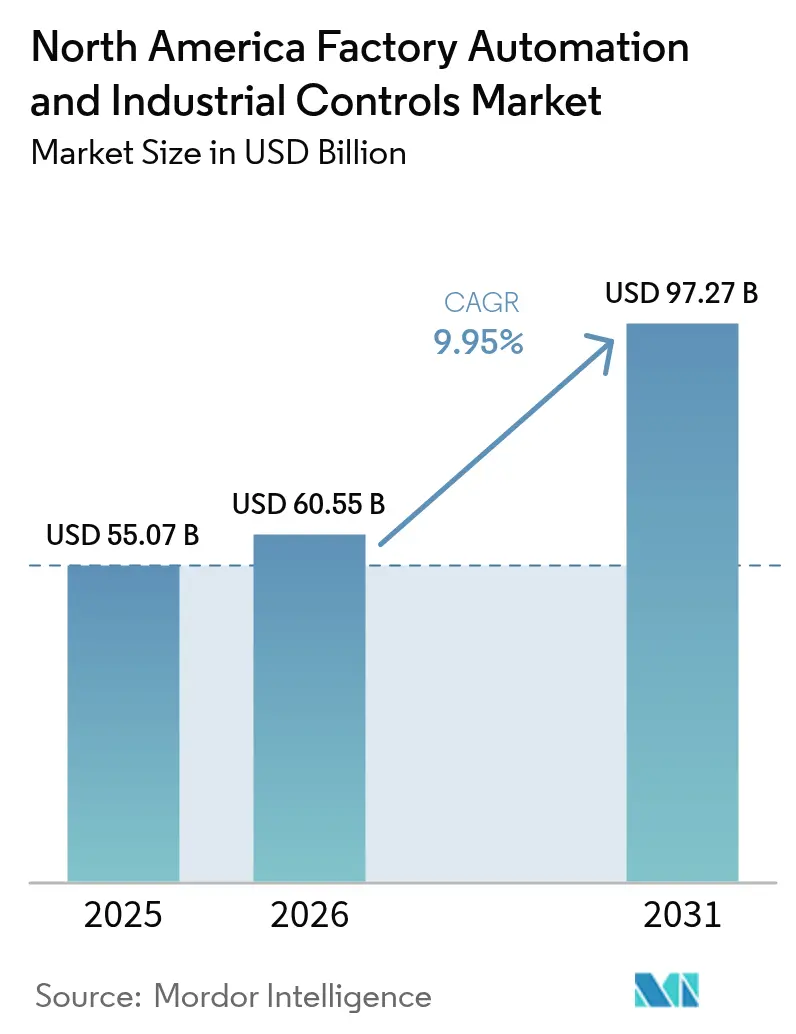

| Tamanho do mercado no ano base (2025) | 55.07 Bilhões de dólares |

| Tamanho do Mercado (2026) | 60.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 97.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Fábricas e Controles Industriais da América do Norte pela Mordor Intelligence

O tamanho do mercado de automação de fábricas e controles industriais da América do Norte foi avaliado em USD 55,07 bilhões em 2025 e estima-se que cresça de USD 60,55 bilhões em 2026 para atingir USD 97,27 bilhões até 2031, a um CAGR de 9,95% durante o período de previsão (2026-2031). Essa expansão decorre de investimentos sustentados em ecossistemas de manufatura inteligente, escassez contínua de mão de obra, mandatos cada vez mais rigorosos de eficiência energética e generosos incentivos federais que recompensam as modernizações da produção doméstica. Os fabricantes agora tratam a automação como uma necessidade estratégica que protege a produção, a qualidade e a continuidade do fornecimento quando o talento especializado é limitado e a logística global permanece imprevisível. Os fornecedores que impulsionam arquiteturas centradas em software ganham espaço porque a análise de dados libera rendimentos incrementais, economia de energia e longevidade dos ativos sem grandes reformulações de hardware. A demanda também cresce por plataformas seguras e baseadas em padrões que possam mover dados entre camadas locais, de borda e de nuvem, ao mesmo tempo que limitam a exposição cibernética. No geral, o mercado de automação de fábricas e controles industriais da América do Norte continua a superar os gastos mais amplos com equipamentos de capital, à medida que as fábricas elevam a resiliência em cada ciclo orçamentário.

Principais Conclusões do Relatório

- Por tipo, os sistemas de controle industrial capturaram 58,15% da participação do mercado de automação de fábricas e controles industriais da América do Norte em 2025, enquanto os dispositivos de campo avançaram a um CAGR de 10,85% até 2031.

- Por componente, o hardware comandou 60,05% do tamanho do mercado de automação de fábricas e controles industriais da América do Norte em 2025; o software está configurado para expandir a um CAGR de 10,98%.

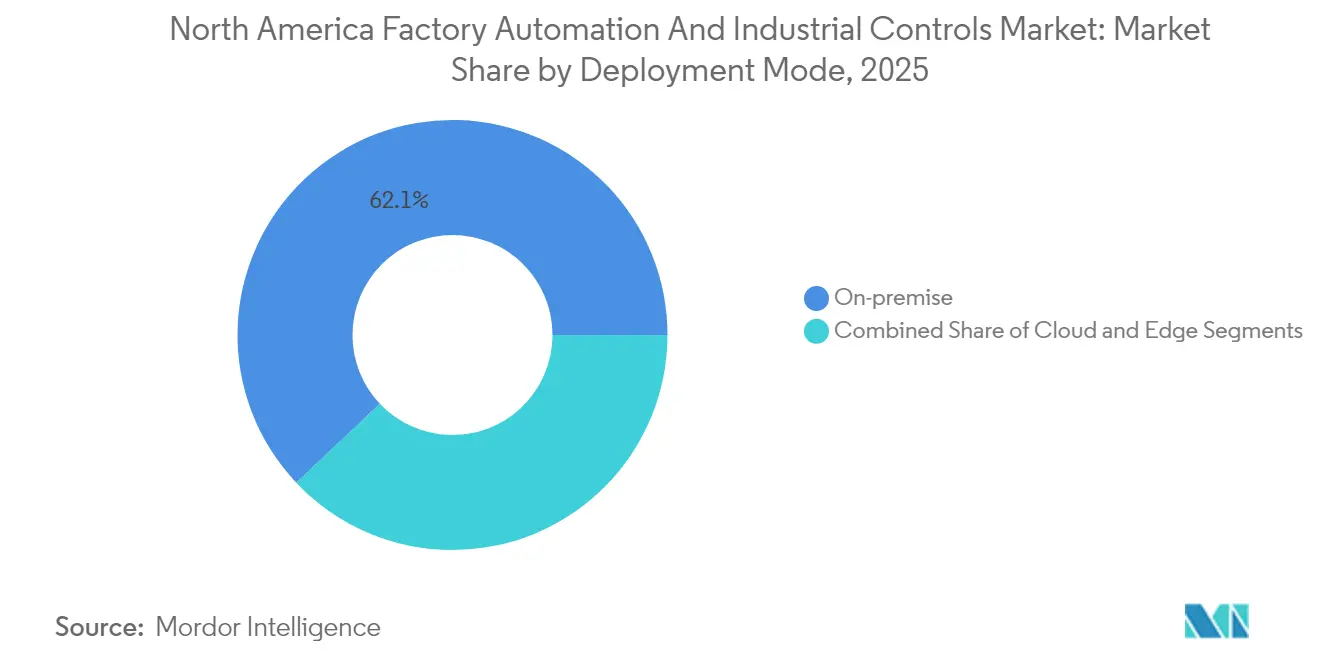

- Por implantação, as plataformas locais retiveram 62,05% de participação do mercado de automação de fábricas e controles industriais da América do Norte em 2025, com soluções em nuvem escalando a um CAGR de 11,1% até 2031.

- Por setor do usuário final, o automotivo liderou com 29,05% de participação de receita do mercado de automação de fábricas e controles industriais da América do Norte em 2025; o farmacêutico registra o CAGR mais rápido de 11,55% até 2031.

- Por país, os Estados Unidos detinham 85,15% da participação do mercado de automação de fábricas e controles industriais da América do Norte em 2025, enquanto o México cresceu a um CAGR de 11,05% impulsionado pela dinâmica de nearshoring.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Automação de Fábricas e Controles Industriais da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da demanda por operações de manufatura energeticamente eficientes | +1.8% | Estados Unidos e Canadá, com repercussão no México | Médio prazo (2-4 anos) |

| Adoção acelerada de robôs colaborativos em fábricas de PMEs | +1.5% | América do Norte, com impacto concentrado no Centro-Oeste dos EUA e no Sul de Ontário | Curto prazo (≤ 2 anos) |

| Incentivos federais acelerando o onshoringde produção de eletrônicos | +2.1% | Estados Unidos, com benefícios secundários para o México e o Canadá | Longo prazo (≥ 4 anos) |

| Integração de redes de IoT industrial habilitadas por 5G | +1.2% | Global, com implantação antecipada em centros de manufatura urbanos dos EUA e do Canadá | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada impulsionando o manuseio autônomo de materiais | +1.7% | América do Norte, particularmente aguda nas regiões de manufatura dos EUA e do Canadá | Curto prazo (≤ 2 anos) |

| Manutenção preditiva baseada em IA reduzindo paralisações não planejadas | +1.4% | Global, com adoção avançada nas instalações dos EUA e do Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da demanda por operações de manufatura energeticamente eficientes

Os fabricantes em toda a América do Norte implementam malhas de controle avançadas, balanceamento de carga e painéis de energia em tempo real para atender às rigorosas regras de eficiência estaduais e provinciais e para reduzir os custos de serviços públicos. A modernização de acionamentos de frequência variável e módulos de agendamento inteligente em linhas legadas normalmente reduz o consumo total de eletricidade em 20% a 30%.[1]Assembly Magazine Staff, "North American Robotics Market Holds Steady in 2024," Assembly Magazine, assemblymag.com As economias chegam mais rapidamente do que os retornos liderados por produtividade, o que acelera a aprovação do conselho para projetos adicionais de automação. As instalações que integram energia renovável no local com controladores inteligentes participam de programas de estabilização da rede elétrica que oferecem novas fontes de receita. Os fornecedores que combinam serviços de comissionamento com assessoria à ISO 50001 ganham contratos porque as equipes das plantas precisam de roteiros holísticos, não apenas de hardware. À medida que as discussões sobre precificação de carbono ressurgem em Washington e em Ottawa, os pioneiros consolidam vantagens de custo sustentáveis que se acumulam ao longo do tempo.

Adoção acelerada de robôs colaborativos em fábricas de PMEs

Pequenas e médias empresas adotam robôs colaborativos com preços entre USD 110.000 e USD 200.000 porque as unidades requerem proteção mínima e podem ser reconfiguradas por técnicos existentes.[2]Business Development Bank of Canada Editors, "Robotics and Automation in Metal Fabrication," BDC, bdc.ca Os cobots realizam tarefas repetitivas de pegar e colocar, atendimento de máquinas e montagem leve, enquanto os funcionários se concentram em inspeção de valor agregado. Os períodos de retorno frequentemente ficam abaixo de 18 meses quando são considerados os prêmios de horas extras e as reduções de refugo. A flexibilidade de alternar entre SKUs sem reengenharia de linhas inteiras se alinha com a produção de baixo volume e alta variedade típica das PMEs da América do Norte. À medida que as histórias de sucesso se espalham pelas associações regionais de manufatura, o endosso de pares acelera implantações mais amplas, ampliando ainda mais o mercado de automação de fábricas e controles industriais da América do Norte.

Incentivos federais acelerando o onshoring de produção de eletrônicos

A Lei CHIPS e Ciência e a Lei de Redução da Inflação concedem créditos fiscais de até 25% em equipamentos de automação qualificados e financiam novas fábricas de semicondutores, expandindo o mercado de automação de fábricas e controles industriais da América do Norte muito além dos gastos históricos centrados no setor automotivo. Os projetos greenfield especificam robótica de alto rendimento, manuseio em sala limpa no nível de wafer e software de controle estatístico de processo em tempo real porque os custos de mão de obra doméstica superam os da Ásia. Os fabricantes contratados replicam esses investimentos na montagem de placas de circuito impresso para garantir contratos com clientes Tier-1. Os efeitos secundários incluem uma demanda em expansão por integradores de sistemas no Arizona, no Texas e no norte do estado de Nova Iorque, onde as fábricas se concentram. Os fornecedores que incorporam segurança cibernética e rastreabilidade por design se posicionam como parceiros preferenciais para sites financiados federalmente com auditorias de conformidade rigorosas.

Manutenção preditiva baseada em IA reduzindo paralisações não planejadas

Sensores de borda transmitem assinaturas de vibração, temperatura e corrente para algoritmos de aprendizado de máquina que sinalizam anomalias semanas antes de falhas em rolamentos ou caixas de engrenagens. As plantas relatam reduções de até 50% em interrupções inesperadas e economias de custos de manutenção de 10% a 40% após a implantação de tais sistemas, fortalecendo as perspectivas do mercado de automação de fábricas e controles industriais da América do Norte. A análise em nuvem reúne dados de múltiplas plantas, permitindo que as equipes corporativas de confiabilidade comparem ativos e padronizem estoques de peças sobressalentes. Quando os insights são direcionados diretamente ao software de ordens de trabalho de manutenção, os técnicos agendam os reparos durante as trocas planejadas, minimizando as perdas de produção. Os fornecedores que agrupam gêmeos digitais com contratos de serviço capturam receita recorrente e aprofundam o vínculo com o cliente. Os conselhos de administração cada vez mais veem a confiabilidade habilitada por IA como um seguro contra paralisações que destroem margens.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Vulnerabilidades de segurança cibernética em sistemas de controle legados | -1.3% | América do Norte, com preocupação particular nos setores de infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Congelamento de capex entre fabricantes de médio porte em meio a altas taxas de juros | -0.9% | Estados Unidos e Canadá, afetando investimentos em automação de PMEs | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos para componentes críticos de automação | -1.1% | Global, com impacto específico nos prazos de manufatura da América do Norte | Médio prazo (2-4 anos) |

| Padrões fragmentados de interoperabilidade na América do Norte | -0.7% | América do Norte, criando complexidade de integração e aumento de custos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de segurança cibernética em sistemas de controle legados

A Agência de Segurança de Infraestrutura e Segurança Cibernética divulgou múltiplas falhas de execução remota de código em plataformas de CLP e IHM amplamente implantadas durante 2024.[3]Cybersecurity and Infrastructure Security Agency, "ICS Advisory Archive 2024," CISA, cisa.gov As plantas que correram para conectar redes isoladas para monitoramento remoto agora enfrentam superfícies de ataque ampliadas. A aplicação de patches frequentemente exige paralisações onerosas ou substituição de controladores, o que sobrecarrega os orçamentos de manutenção. Os prêmios de seguro sobem à medida que as seguradoras reavaliaram o risco de tecnologia operacional. Algumas instalações atrasam novas digitalizações até que as arquiteturas de confiança zero amadureçam, desacelerando temporariamente o mercado de automação de fábricas e controles industriais da América do Norte.

Volatilidade da cadeia de suprimentos para componentes críticos de automação

A persistente escassez de semicondutores prolonga os prazos de entrega de CPUs de CLP, PCs industriais e servos drives para até 40 semanas. Os integradores de sistemas reprojetam painéis com os controladores disponíveis, aumentando as horas de comissionamento e a complexidade da documentação. Fabricantes menores sem poder de compra em grande escala precisam pagar prêmios no mercado spot ou adiar projetos, moderando o crescimento de curto prazo. Os fornecedores respondem por meio de estratégias de múltiplas fontes e portais de gestão do ciclo de vida que alertam os clientes antes que as peças atinjam o fim de vida útil. Embora as interrupções diminuam até 2026, a incerteza nas aquisições continua sendo um obstáculo ao planejamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Sistemas de Controle Impulsionam a Complexidade de Integração

Os sistemas de controle industrial geraram a maior receita em 2025 com uma participação de 58,15% do mercado de automação de fábricas e controles industriais da América do Norte. Os dispositivos de campo exibiram um impulso mais forte, registrando um CAGR de 10,85% que está elevando os fornecedores de sensores e sistemas de visão. A complexidade de integração entre controladores centralizados e a proliferação de dispositivos de borda motiva os compradores a privilegiar suítes de engenharia unificadas. O tamanho do mercado de automação de fábricas e controles industriais da América do Norte associado a atualizações de sistemas de controle distribuído e CLP continua a crescer à medida que as plantas modernizam os códigos legados e adicionam camadas de dados contextuais.

O crescimento nos dispositivos de campo decorre da robótica colaborativa, da visão de máquina avançada e de kits de movimento multieixo que reforçam a garantia de qualidade e o rendimento. Os fornecedores que oferecem links prontos para uso com as principais plataformas de controle encurtam os ciclos de projeto, um fator-chave para as linhas automotivas tier-one que visam lançamentos de modelos mais curtos. O fluxo contínuo de dados de dispositivos para hubs de análise também alimenta modelos de IA que refinam o tempo de ciclo e as regras de manutenção preditiva. Como resultado, bibliotecas de software e conversores de protocolo agrupados com hardware agora alcançam margens premium em todo o mercado de automação de fábricas e controles industriais da América do Norte.

Por Componente: O Software Transforma a Inteligência Operacional

O hardware ainda contribuiu com 60,05% da receita de 2025, refletindo os ativos físicos instalados em milhares de fábricas. O software, no entanto, avança a um CAGR de 10,98% à medida que as plantas desbloqueiam dados latentes para ganhos de produtividade e sustentabilidade. Historiadores em nuvem, kits de ferramentas de IA e gêmeos digitais são cada vez mais entregues junto com acionamentos e sensores, comprovando que a criação de valor migrou para o código. O tamanho do mercado de automação de fábricas e controles industriais da América do Norte vinculado a assinaturas de software industrial está no caminho de rivalizar com os gastos com hardware discreto até 2031.

As arquiteturas de borda para nuvem permitem que as plantas coletem sinais de alta frequência localmente enquanto enviam insights resumidos para painéis centrais. Os pacotes de simulação ajudam os engenheiros a testar alterações de receita offline, reduzindo o refugo no lançamento. As instruções de trabalho em realidade aumentada melhoram a precisão dos técnicos e encurtam as curvas de treinamento. A integração de módulos de segurança cibernética dentro das licenças padrão também responde às demandas do conselho e das seguradoras por mitigação de riscos, elevando o software de um complemento opcional para um requisito estratégico.

Por Modo de Implantação: Arquiteturas Híbridas Equilibram Desempenho e Flexibilidade

As instalações locais responderam por 62,05% dos gastos de 2025 porque a resposta determinística permanece essencial para malhas críticas de segurança. No entanto, as implantações em nuvem crescem a um CAGR de 11,1% à medida que as fábricas aceitam que a análise centralizada oferece economias de escala. Os servidores de borda fornecem a ponte, executando tarefas sensíveis à latência enquanto sincronizam com mecanismos de IA em nuvem. Esse padrão híbrido amplia a base de clientes do mercado de automação de fábricas e controles industriais da América do Norte porque mesmo os operadores mais conservadores podem adotar módulos de nuvem sem abrir mão da autonomia local.

Os fornecedores agora pré-configuram gateways de borda com contêineres seguros e gerenciamento automático de patches. As redes privadas 5G habilitam robôs móveis e dispositivos de realidade aumentada que exigem baixa latência além dos limites do Wi-Fi. À medida que as operadoras de telecomunicações expandem a cobertura dentro dos parques industriais, mais cargas de trabalho migram para fora do local, incluindo inferência de visão com uso intensivo de computação. A mudança gradualmente altera o reconhecimento de receita de licenças antecipadas para taxas de plataforma recorrentes.

Por Setor do Usuário Final: A Liderança Automotiva Enfrenta Disrupção Farmacêutica

O setor automotivo reteve 29,05% de participação de receita em 2025 por meio de investimento contínuo na montagem de módulos de bateria, robótica de cabines de pintura e linhas de chassi flexíveis. Os programas de veículos elétricos em Michigan, Tennessee e Ontário encomendam células de automação turnkey que usam visão para guiar colagem, rebitagem e soldagem a laser. Ao mesmo tempo, o setor farmacêutico registra um CAGR de 11,55%, o mais forte entre os usuários finais, porque serialização, robótica em sala limpa e testes de liberação em tempo real exigem controle de alta integridade. O tamanho do mercado de automação de fábricas e controles industriais da América do Norte alocado às plantas de ciências da vida, portanto, cresce mais rapidamente do que o dos setores discretos tradicionais.

Os operadores de alimentos e bebidas investem em inspeção e embalagem automatizadas para enfrentar a escassez de trabalhadores e as exigências de prevenção de contaminação, enquanto as empresas de petróleo e gás se concentram em telemetria remota de dutos combinada com detecção de falhas por IA. Em todos os segmentos verticais, o fio condutor comum são os ciclos de decisão orientados por dados que aumentam o tempo de atividade e a conformidade, reforçando a relevância da análise de software em cada solicitação de capital.

Análise Geográfica

Os Estados Unidos responderam por 85,15% da receita de 2025 graças a substanciais incentivos federais, ecossistemas de fornecedores profundos e infraestrutura robusta de telecomunicações. Os projetos de fabricação de semicondutores e células de bateria no Arizona, no Texas e em Ohio especificam altos níveis de controle de processos e robótica, ampliando os pedidos de controladores, câmeras de visão e manuseio automatizado de materiais. Os projetos piloto de gêmeo digital dentro das plantas automotivas do Centro-Oeste demonstram reduções no tempo de ciclo que se espalham pelos níveis de fornecedores. Como resultado, o mercado de automação de fábricas e controles industriais da América do Norte experimenta difusão tecnológica em uma velocidade sem precedentes nos Estados Unidos.

O México marca a expansão mais rápida com um CAGR de 11,05% até 2031 porque o nearshoring reduz o risco logístico e as tarifas de importação. OEMs automotivos, de eletrônicos e aeroespaciais localizam a montagem final ao sul da fronteira dos EUA, mas exigem padrões de automação idênticos para garantir a consistência da garantia. Os clusters de Nuevo León e Querétaro atraem integradores de sistemas que anteriormente atendiam apenas clientes dos EUA. Os governos regionais financiam institutos técnicos para fornecer programadores de robôs, reforçando o pool de talentos local. Consequentemente, os projetos de integração transfronteiriça respondem por uma fatia crescente do mercado de automação de fábricas e controles industriais da América do Norte.

O Canadá segue um caminho constante de modernização focado na extração de recursos, processamento de alimentos e fabricação de componentes de tecnologia limpa. As condições climáticas severas e os rigorosos códigos de segurança impulsionam a adoção de hardware de controle robusto e análise preditiva que previnem interrupções não planejadas em locais remotos. As subvenções provinciais compensam as dificuldades de câmbio, permitindo que plantas de médio porte se modernizem. A colaboração entre universidades canadenses e OEMs acelera avanços em visão de máquina para classificação de madeira e automação de caminhões de transporte em mineração, ampliando a oportunidade endereçável.

Panorama regulatório

O ambiente regulatório regional vincula cada vez mais as decisões de automação de fábricas à segurança cibernética, à segurança operacional e à conformidade transfronteiriça. Nos Estados Unidos, a Cybersecurity and Infrastructure Security Agency (CISA) promove práticas alinhadas à ISA/IEC 62443 para sistemas de controle industrial e produtos de OT, reforçando as expectativas de segurança desde a concepção para plataformas de controle que se conectam à TI corporativa e à análise em nuvem. Para usuários finais do setor de energia e concessionárias, a Federal Energy Regulatory Commission (FERC) dos EUA aprovou o padrão de confiabilidade CIP-003-11 em 24 de março de 2026, junto com múltiplos padrões CIP modificados que abordam a aplicação segura de virtualização e tecnologias mais recentes em ambientes cibernéticos de sistemas de energia em massa. Isso elevou o nível de exigência de conformidade para arquiteturas de sistemas de controle em infraestruturas críticas.

Requisitos de segurança e de acesso ao mercado também moldam a seleção de equipamentos e as práticas de construção de máquinas em toda a América do Norte. No Canadá, a norma CSA Z434-2026 atualiza a segurança de robôs e células robóticas ao incorporar a ISO 10218-1:2025 e a ISO 10218-2:2025 com desvios canadenses, enquanto a CSA C22.2 No. 301:23 define requisitos de segurança para máquinas elétricas industriais usadas em equipamentos com uso intensivo de automação. No nível da política comercial, as disposições do CUSMA (USMCA) que apoiam padrões harmonizados e a redução de barreiras técnicas influenciam a forma como fabricantes de equipamentos originais (OEMs) e integradores documentam conformidade, procedimentos de teste e evidências de conformidade ao implantar sistemas de automação multifornecedor nos Estados Unidos, no Canadá e no México.

Análise da cadeia de valor

A cadeia de valor começa com semicondutores, computação embarcada, sensores, acionamentos e componentes de movimento que alimentam fabricantes de controladores e robôs, passando depois por construtores de máquinas, integradores de sistemas, distribuidores e fornecedores de software que entregam serviços de engenharia, comissionamento e ciclo de vida. O risco de prazo de entrega e disponibilidade de componentes continua sendo um ponto de estrangulamento para CPUs de PLC, computadores industriais e servoacionamentos, o que, por sua vez, aumenta a ênfase em distribuição autorizada, estratégias de estoque de segurança e programas de múltiplas fontes ao planejarem atualizações de linhas ou construções greenfield.

Ecossistemas de software e redes de parceiros representam uma parcela maior do valor entregue conforme as plantas adotam fluxos de trabalho de gêmeos digitais, orquestração e manutenção habilitada por IA. Por exemplo, a parceria da Siemens com a Xometry (incluindo um investimento minoritário de 50 milhões de dólares) apoia a incorporação de inteligência de sourcing e precificação nativa em IA ao Siemens Xcelerator, enquanto a parceria da Siemens com a IFS conecta a inteligência de engenharia com a execução operacional por meio de IA industrial. No lado da entrega, a automação liderada por plataformas estreita os vínculos entre fabricantes de robôs e fornecedores de células modulares, como a Vention integrando robôs da FANUC America em seu ambiente de design e implantação com IA, e a Novarc Technologies assinando um memorando de entendimento com a Yaskawa America para integrar inteligência de soldagem com IA em plataformas robóticas Yaskawa. Nesse cenário, software interoperável, know-how de aplicação e capacidade de serviço determinam o tempo até a produção.

Cenário Competitivo

O mercado de automação de fábricas e controles industriais da América do Norte exibe consolidação moderada, com os cinco maiores fornecedores fornecendo hardware, software e serviços de ciclo de vida integrados. A Rockwell Automation se alinha com a Microsoft para incorporar o Azure AI no FactoryTalk, enquanto a Siemens faz parceria com a NVIDIA para acelerar a renderização de gêmeos digitais.[4]Rockwell Automation Technical Paper, "How Innovation Is Shaping Auto Sector Supply Chains," Rockwell Automation, rockwellautomation.com A ABB expande seu campus de Robótica e Automação Discreta em Michigan para encurtar os prazos de entrega de unidades colaborativas.

Os especialistas de médio porte preenchem espaços em branco em robótica móvel, separação em caixas guiada por visão e segurança ciberfísica. O controlador KR C5 da KUKA reduz o consumo de energia e o volume do gabinete, apresentando inovação incremental que importa nos projetos de modernização. A Cognex e a Basler lançam câmeras de maior resolução e prontas para IA que se integram via OPC UA, permitindo plug-and-play com as principais marcas de CLP.

Os ecossistemas de serviços agora influenciam as decisões de compra tanto quanto as especificações do produto. Os fornecedores que oferecem suporte remoto 24/7, comissionamento virtual e simuladores de treinamento de operadores alcançam prêmios de preço. As qualificações de segurança cibernética, como a ISO 27001 e o alinhamento com o NIST SP 800-82, aparecem cada vez mais nas listas de verificação de solicitações de proposta. Os novos participantes do mercado que não conseguem demonstrar ciclos de vida de desenvolvimento seguros lutam apesar dos preços competitivos.

Líderes do Setor de Automação de Fábricas e Controles Industriais da América do Norte

Rockwell Automation Inc.

Siemens AG

Mitsubishi Electric Corporation

ABB Ltd.

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade está nas camadas de coordenação definidas por software que reduzem o atrito de integração entre frotas mistas de controladores, robôs e manuseio autônomo de materiais. Os lançamentos públicos na Automate 2026 refletiram essa mudança, incluindo a Rockwell Automation apresentando o FactoryTalk Orchestration para unificar AMRs OTTO com controles de nível de máquina e fluxos de trabalho de fabricação, e a Siemens demonstrando o Smart Production Orchestration para contextualizar dados de OT do chão de fábrica para integração corporativa usando conceitos de IA multiagente. Esses lançamentos criam espaço em branco para plantas que já possuem ativos centrais de PLC, SCADA e robótica, mas precisam de orquestração de nível superior, coordenação logística de produção e contexto de dados padronizado sem substituir as camadas de controle determinístico.

Uma segunda oportunidade vem da expansão de capacidade na América do Norte e de programas internos de automação da cadeia de suprimentos que impulsionam a demanda por robôs, dispositivos de campo, controles e serviços de integração. A FANUC America anunciou um investimento de 90 milhões de dólares para uma instalação de 840.000 pés quadrados em Michigan para expandir a capacidade de fabricação de robôs nos EUA (com conclusão prevista para o final de 2027), e a GE Vernova assinou um acordo definitivo para adquirir a Robotech Automation, um integrador de sistemas canadense, para acelerar a implantação de robótica e automação em suas fábricas da cadeia de suprimentos. Junto com os programas federais mencionados neste relatório, incluindo incentivos do CHIPS and Science Act e do Inflation Reduction Act para atualizações de produção, esses movimentos sustentam um pipeline contínuo para integradores de sistemas, provedores de software de análise e de borda, e ofertas de modernização focadas em retrofit que atendem a restrições de mão de obra, eficiência energética e requisitos cibernéticos.

Desenvolvimentos recentes do setor

- Junho de 2026: A Schneider Electric assinou um acordo definitivo para adquirir a Cognite por 3,1 bilhões de dólares, adicionando uma pilha estabelecida de software industrial de dados e IA ao seu portfólio de automação. O negócio fortalece a capacidade da Schneider Electric de fornecer análises industriais ricas em contexto acima de controladores e dispositivos de campo, apoiando a convergência de OT/TI e a padronização multissite.

- Maio de 2026: A Siemens anunciou que superou 1 bilhão de dólares em investimentos acumulados na fabricação nos EUA, abrangendo expansões em vários estados. O marco indica a contínua localização de capacidade industrial e cadeias de suprimentos, apoiando prazos de entrega mais curtos e suporte técnico mais próximo para implantações de automação de fábricas e controles industriais.

- Outubro de 2024: A Mitsubishi Electric Power Products Inc. anunciou um investimento de 86 milhões de dólares para construir uma nova instalação de fabricação de painéis de comutação de aproximadamente 160.000 pés quadrados no oeste da Pensilvânia. O projeto expande a produção regional de equipamentos de eletrificação que se conectam a sistemas de controle industrial, apoiando programas de modernização em fábricas e locais industriais de alto consumo energético.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado abrange os gastos com tecnologias de automação de fábricas e controles industriais usadas para monitorar, controlar e automatizar operações industriais em toda a América do Norte, cobrindo soluções implantadas em ambientes de manufatura e de processos.

Exclusões de escopo: excluímos a demanda e as receitas geradas fora da América do Norte, e não contabilizamos sistemas de TI corporativos não relacionados que não sejam usados para controle industrial ou automação.

Visão geral da segmentação

- Por Tipo

- Sistemas de Controle Industrial

- Sistema de Controle Distribuído (DCS)

- Controlador Lógico Programável (CLP)

- Supervisão, Controle e Aquisição de Dados (SCADA)

- Gestão do Ciclo de Vida do Produto (PLM)

- Interface Homem-Máquina (IHM)

- Sistema de Execução de Manufatura (MES)

- Dispositivos de Campo

- Sistemas de Visão de Máquina

- Robótica (Industrial)

- Sensores e Transmissores

- Motores e Acionamentos

- Outros Dispositivos de Campo

- Sistemas de Controle Industrial

- Por Componente

- Hardware

- Software

- Serviços

- Por Modo de Implantação

- Local

- Nuvem

- Borda

- Por Setor do Usuário Final

- Petróleo e Gás

- Química e Petroquímica

- Energia e Utilidades

- Alimentos e Bebidas

- Automotivo

- Metais e Mineração

- Farmacêutico

- Outros Setores

- Por País

- Estados Unidos

- Canadá

- México

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir o conjunto inicial de demanda e para verificar a direção dos principais indicadores de automação antes da modelagem mais profunda. Consultamos fontes públicas e oficiais, como o US Census Bureau (séries de manufatura e gastos de capital), o Federal Reserve (produção industrial e utilização de capacidade), o US Bureau of Labor Statistics (tendências de emprego e produtividade) e as estatísticas de comércio da US International Trade Commission para categorias de equipamentos relevantes.

Para fundamentar a narrativa do setor, também revisamos relatórios anuais de empresas e apresentações a investidores, transcrições de chamadas de resultados, publicações associativas e cobertura de imprensa de renome sobre investimentos em automação e expansões de plantas. Quando necessário, assinaturas pagas foram usadas de forma limitada para dados financeiros de empresas e triagem de notícias, e para localizar padrões de atividade de patentes que apoiam o momento de adoção tecnológica. Essas fontes documentais não são exaustivas, e muitos outros documentos e conjuntos de dados públicos também foram usados para coletar, validar e esclarecer informações durante a pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com uma combinação de fornecedores de automação, integradores de sistemas, distribuidores e usuários finais dos principais polos de manufatura da região. Como nem todas as séries de dados estão disponíveis no mesmo nível de detalhe, essas discussões foram usadas para confirmar o momento de adoção, os tamanhos típicos de negócios e a parcela de gastos vinculada a novos projetos versus modernização, e depois para alinhar as premissas entre países e setores de usuários finais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 14% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 38% | |

| Empresas menores: 18% | Gerentes: 48% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual os sinais de produção industrial, produção manufatureira e despesas de capital são traduzidos em um conjunto de gastos com automação e controles por setor de usuário final, e depois alocados entre os países cobertos. Uma vez construída essa primeira visão, corroboramos usando aproximações bottom-up seletivas, como premissas amostradas de preço médio de venda para grupos de dispositivos-chave, indícios de receita de fornecedores a partir de divulgações públicas e verificações de canal com integradores, que são então usadas para ajustar os totais onde surgirem lacunas.

Alguns dados práticos foram acompanhados de perto porque movem esse mercado de forma visível, incluindo tendências do índice de produção industrial, taxas de utilização de fábricas, anúncios de expansão de plantas, ciclos de investimento relacionados ao reshoring e a mudança na combinação entre novas instalações e atualizações de retrofit. Para a previsão, foi aplicada uma análise de cenários para que um caminho de caso-base pudesse ser testado contra condições de investimento mais lentas e mais rápidas comumente mencionadas pelos entrevistados, seguida de suavização da volatilidade de curto prazo para evitar reações excessivas a picos trimestrais isolados. Onde os dados bottom-up estavam incompletos para categorias menores, o tratamento de lacunas foi feito usando premissas de penetração baseadas em intervalos, vinculadas de volta ao conjunto de demanda do setor e validadas novamente por meio de chamadas de acompanhamento.

Validação de dados e ciclo de atualização

A validação é feita verificando se os resultados se alinham com sinais independentes, como a direção do capex de manufatura, as tendências de embarque de hardware de controle visíveis nas estatísticas comerciais e o momento dos grandes ciclos de projetos de automação discutidos por profissionais da área. Quando uma variação se destaca, as premissas são revisitadas, os cálculos são reverificados e especialistas relevantes são recontatados para que não se leve adiante um salto não testado.

Antes da aprovação final, o modelo e as premissas-chave passam por revisões de analistas em múltiplas etapas para que a abrangência, a lógica das unidades e as alocações por país permaneçam consistentes. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos materiais alteram a demanda de curto prazo, após o que uma revisão final pré-entrega é realizada para garantir que as informações públicas mais recentes estejam refletidas.

Comparação do tamanho do mercado norte-americano de automação de fábricas e controles industriais da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para automação de fábricas e controles industriais na América do Norte frequentemente não coincidem porque os limites de escopo não são sempre os mesmos, e o ano sendo reportado pode diferir mesmo quando os títulos parecem semelhantes. As diferenças também vêm de como as empresas tratam a precificação ao longo do tempo, se incluem software e serviços de automação adjacentes, e de quão recentemente atualizaram os dados do ano-base.

A tabela abaixo aponta para uma ampla variação que pode ser explicada em grande parte pelo alinhamento de escopo e ano, seguido de como os indicadores de demanda são traduzidos em receita. Algumas estimativas partem de uma lista de dispositivos mais restrita, enquanto outras incorporam gastos de automação mais amplos sem separar claramente os dispositivos de controle industrial de categorias próximas, e então os totais mudam novamente quando as premissas de câmbio e inflação não são aplicadas de forma consistente ao longo do período.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 55,07 bilhões de dólares (2025) | |

| Consultoria Regional A | 16,40 bilhões de dólares (2024) | Este número parece usar um escopo combinado mais restrito e um ano-base anterior, o que pode subestimar os totais se vários grupos de dispositivos de controle e de campo e gastos com modernização não forem totalmente contabilizados. |

| Jornal Comercial B | 68,40 bilhões de dólares (2026) | Esta estimativa é apresentada para um ano posterior, e o escopo parece mais amplo, abrangendo hardware e software de automação, o que pode elevar o número se categorias adjacentes forem incluídas sem cortes claros. |

A tabela mostra que a principal variação é impulsionada pela seleção do ano e pelo que é contabilizado dentro do mercado, e no modelo da Mordor Intelligence o total da América do Norte é construído em torno da automação de fábricas e controles industriais nos países cobertos, com agrupamentos de dispositivos definidos e verificações de vinculação a usuários finais. Com essas escolhas explicitadas, o resultado permanece rastreável a sinais observáveis de produção, utilização e investimento, e pode ser reproduzido e submetido a testes de estresse quando as premissas mudam.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de automação de fábricas e controles industriais da América do Norte?

Está avaliado em USD 60,55 bilhões em 2026.

Com que velocidade o setor deve crescer?

Prevê-se que o mercado se expanda a um CAGR de 9,95% até 2031.

Qual segmento detém a maior participação por componente?

O hardware lidera com 60,05% de participação de receita em 2025.

Por que os robôs colaborativos estão ganhando atenção entre as PMEs?

Os cobots custam entre USD 110.000 e USD 200.000 e oferecem retornos rápidos ao aliviar a escassez de mão de obra.

Qual país apresenta o crescimento mais rápido na América do Norte?

O México cresce a um CAGR de 11,05% devido ao nearshoring nos setores automotivo e de eletrônicos.

Qual é um desafio fundamental de segurança cibernética para as fábricas?

Os sistemas de controle legados carecem de proteções modernas, expondo as plantas a ameaças de execução remota de código.

Página atualizada pela última vez em: