Tamanho e Participação do Mercado de Automação de Armazéns da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

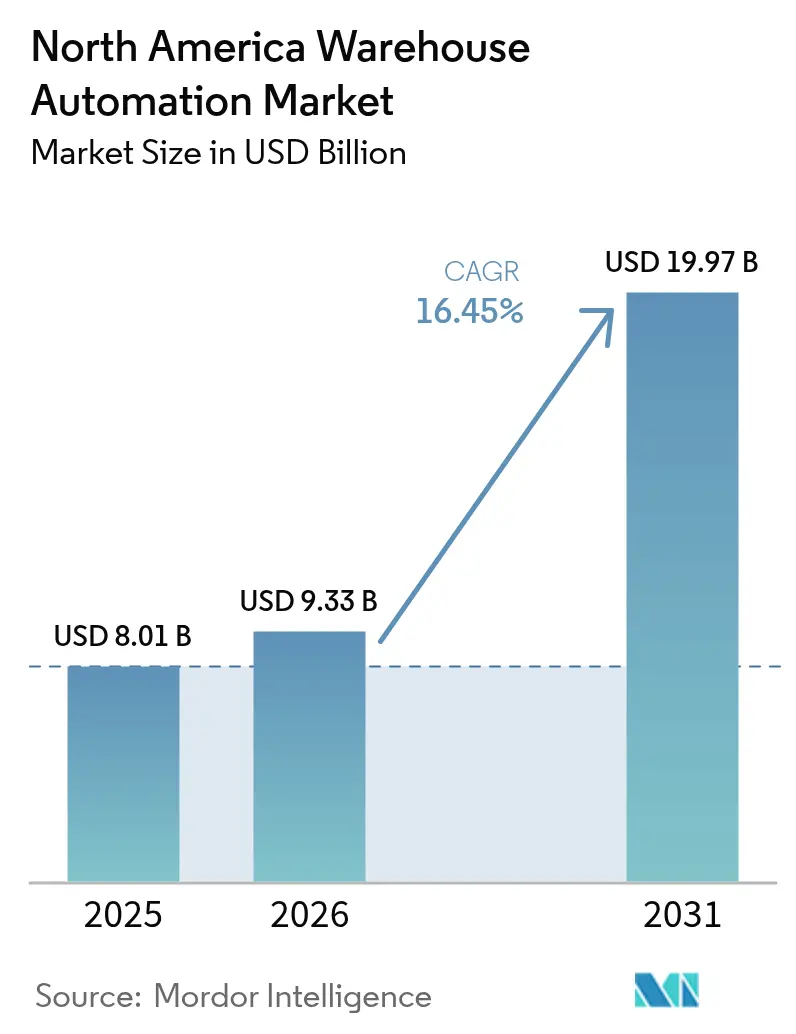

| Tamanho do mercado no ano base (2025) | 8.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.45% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Armazéns da América do Norte por Mordor Intelligence

O tamanho do mercado de automação de armazéns da América do Norte deverá crescer de USD 8,01 bilhões em 2025 para USD 9,33 bilhões em 2026 e está previsto para atingir USD 19,97 bilhões até 2031 a uma CAGR de 16,45% no período de 2026-2031. As contínuas pressões tarifárias, a persistente escassez de mão de obra e o rápido crescimento dos pedidos de comércio eletrônico continuam a acelerar os investimentos de capital em robótica, armazenamento automatizado e plataformas de orquestração baseadas em IA em toda a região. O hardware ainda domina os orçamentos, mas o maior valor incremental provém agora de softwares de execução nativos da nuvem que realocam robôs, esteiras transportadoras e mão de obra humana em tempo real. Os incentivos de política dos EUA, notadamente os créditos de produção da Seção 45X, estão reduzindo os prazos de entrega domésticos para hardware de automação e direcionando o fornecimento para fornecedores norte-americanos. Varejistas e operadores de logística terceirizada (3PLs) estão adotando robôs móveis autônomos (AMRs) porque frotas modulares podem ser implantadas em semanas, e não em meses — uma vantagem crítica em instalações onde as contagens de SKUs e os perfis de pedidos mudam diariamente. A interação entre o nearshoring, a inflação salarial superior a 4% nas funções de armazenagem e os mandatos mais rígidos de rastreabilidade nos setores de alimentos e farmacêutico tornam a automação integrada uma necessidade operacional, e não uma atualização discricionária.

Principais Conclusões do Relatório

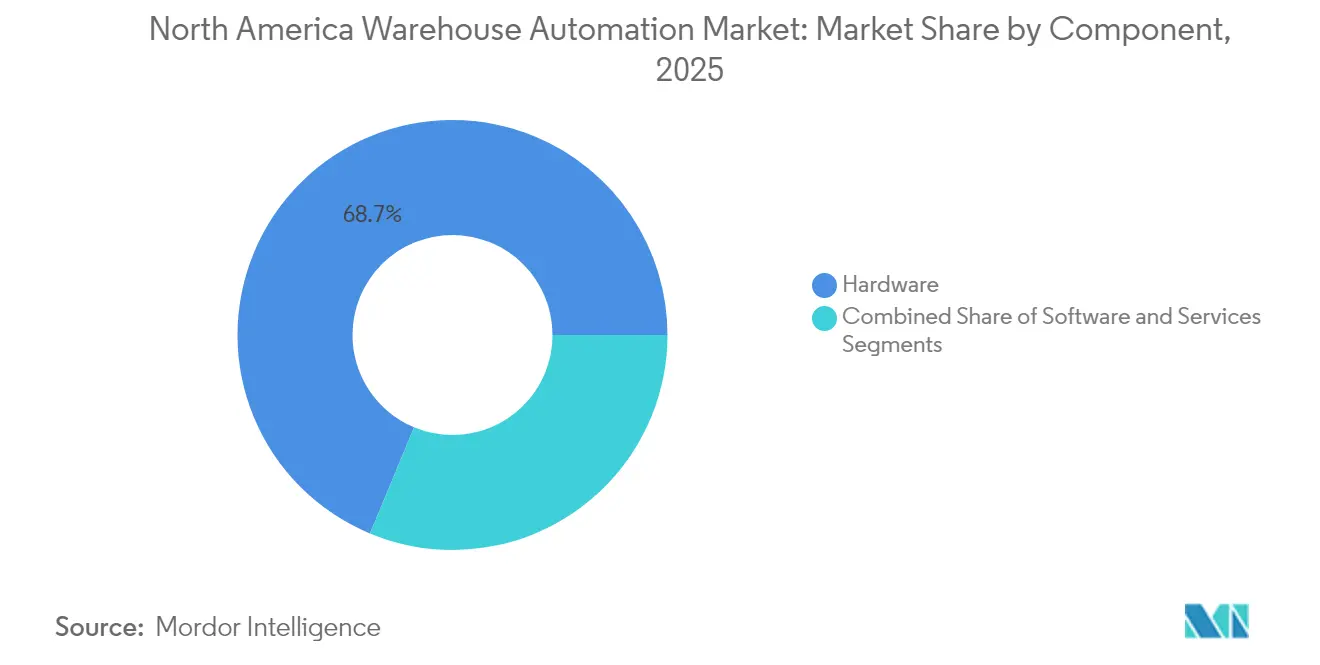

- Por componente, o hardware liderou com uma participação de 68,73% do mercado de automação de armazéns da América do Norte em 2025, enquanto o software avança a uma CAGR de 16,85% até 2031.

- Por tecnologia, os robôs móveis autônomos e AGVs estão se expandindo a uma CAGR de 17,35% até 2031, ao passo que os sistemas automatizados de armazenamento e recuperação detinham uma participação de 33,15% do tamanho do mercado de automação de armazéns da América do Norte em 2025.

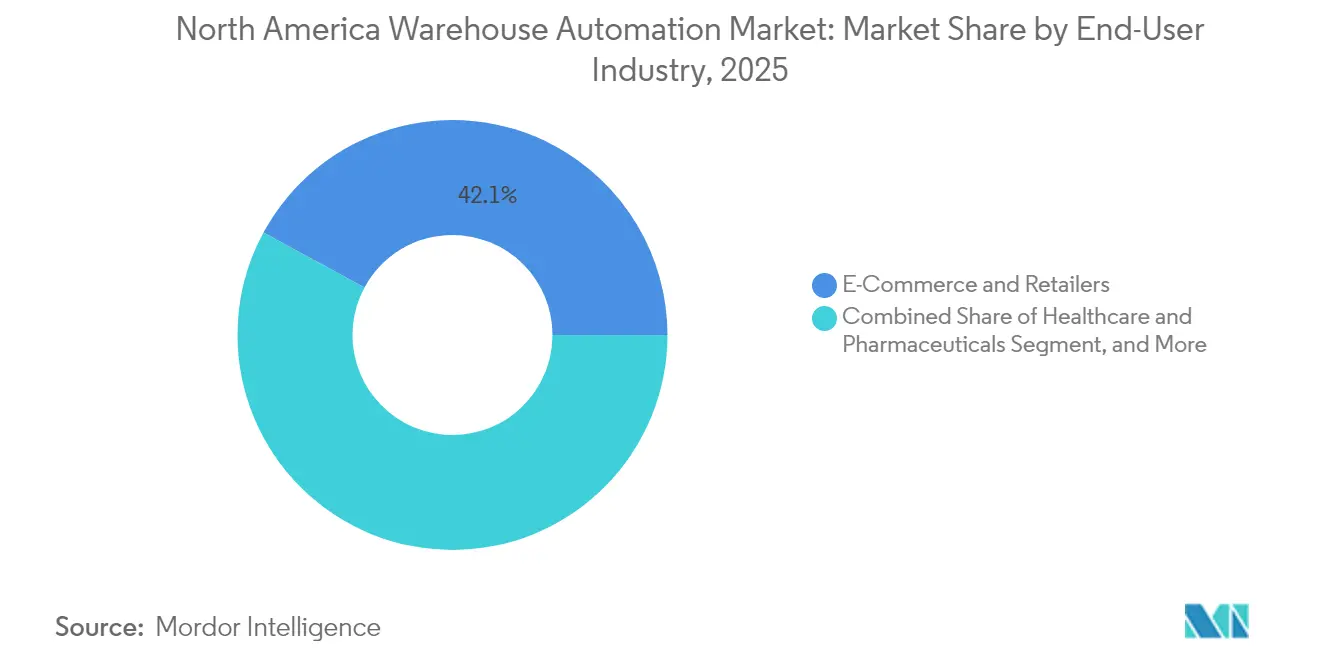

- Por usuário final, o comércio eletrônico e os varejistas responderam por 42,10% da participação do mercado de automação de armazéns da América do Norte em 2025, mas a previsão é que os setores de saúde e farmacêutico cresçam a uma CAGR de 17,40%.

- Por função, o armazenamento deteve uma participação de 38,95% do tamanho do mercado de automação de armazéns da América do Norte em 2025, e a automação de separação de pedidos está projetada para seguir uma CAGR de 17,25% até 2031.

- Por geografia, os Estados Unidos capturaram 75,10% da participação do mercado de automação de armazéns da América do Norte em 2025, ao passo que o México está posicionado para a CAGR mais rápida de 16,80% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Automação de Armazéns da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Automação do Atendimento de Pedidos do Comércio Eletrônico | +3.2% | Estados Unidos e Canadá, com expansão para o México | Curto prazo (≤ 2 anos) |

| Crescente Escassez de Mão de Obra e Inflação Salarial | +2.8% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Créditos Domésticos da Lei de Redução da Inflação dos EUA | +1.9% | Estados Unidos | Médio prazo (2-4 anos) |

| Integração de Orquestração Baseada em IA | +2.4% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Demanda por Automação de Conformidade em Cadeia de Frio | +1.6% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Nearshoring de Cadeias de Suprimento Induzido por Tarifas em 2025 | +2.1% | Estados Unidos e México | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Automação do Atendimento de Pedidos do Comércio Eletrônico

Os varejistas estão comprimindo os ciclos de pedido à expedição para horas, direcionando capital para triagem de alta velocidade, separação de mercadorias por pessoa e paletização robótica. O Walmart alocou USD 200 milhões para empilhadeiras autônomas em 2024, demonstrando confiança de que a robótica compensa a pressão sobre as margens decorrente de pedidos online, que apresentam margens brutas de 400 a 600 pontos-base inferiores às das lojas físicas.[1]Walmart, "Walmart vai Adicionar Empilhadeiras Autônomas aos Centros de Distribuição," walmart.com Os centros de atendimento da Amazon em Shreveport e Detroit implantaram cada um mais de 1.000 AMRs para triplicar o volume de pico durante os picos de feriados. Operadores de logística terceirizada que atendem múltiplas lojas na Shopify estão adotando automação modular para amortizar custos entre clientes e realocar robôs conforme os volumes contratuais se alternam. Os prêmios imobiliários nos centros urbanos estão direcionando o estoque para grandes centros regionais, onde a automação densa e definida por software escala sem expandir a área física. À medida que a entrega no mesmo dia se torna um requisito básico, o mercado de automação de armazéns da América do Norte incorpora a velocidade de atendimento como uma variável competitiva existencial.

Crescente Escassez de Mão de Obra e Inflação Salarial na Armazenagem

A remuneração em armazéns cresceu 4,1% em termos anuais no terceiro trimestre de 2024, enquanto as taxas de vagas em centros rurais permanecem agudas, forçando os operadores a pagar adicionais por turnos noturnos.[2]Departamento de Estatísticas do Trabalho, "Comunicado de Imprensa do Índice de Custo do Emprego," bls.gov A escassez de técnicos certificados em robótica eleva ainda mais os custos de remuneração ou empurra os operadores para contratos de serviço vinculados a fornecedores. Os fornecedores agora incorporam manutenção preditiva no software de controle para reduzir o tempo de inatividade não planejado e diagnósticos remotos que permitem a um único engenheiro cobrir múltiplos locais. Quando o crescimento salarial supera 3% ao ano, os robôs móveis autônomos apresentam retornos sobre o investimento em menos de 24 meses em instalações de alto volume, fortalecendo os vínculos estruturais entre a economia do trabalho e os planos de capital em automação. Consequentemente, os fornecedores de AMRs que associam hardware a software de otimização de frotas estão bem posicionados no mercado de automação de armazéns da América do Norte.

Incentivos da Lei de Redução da Inflação dos EUA para Hardware de Automação Doméstica

Os créditos fiscais de produção da Seção 45X recompensam a fabricação nos EUA de módulos de baterias, inversores e componentes de controle de movimento integrais a AMRs e sistemas de transporte de alta densidade.[3]Receita Federal dos Estados Unidos, "Crédito de Produção de Manufatura Avançada," irs.gov Os fornecedores que localizam a produção reduzem os custos de frete e eliminam o risco tarifário, diminuindo os prazos de entrega que se estenderam por 18 meses durante a crise de semicondutores de 2021-2023. O crédito também se aplica a sistemas estacionários de armazenamento de energia que alimentam microrredes em mega-armazéns, criando uma camada adicional de economia para os operadores que agora podem arbitrar encargos de demanda de concessionárias. Aliados às tendências de nearshoring, esses subsídios sustentam um ciclo virtuoso: fábricas domésticas fornecem hardware de automação, instaladores reduzem os cronogramas dos projetos e os compradores garantem cadeias de suprimento resilientes e nacionais para proteger-se de choques geopolíticos.

Integração de Plataformas de Orquestração de Armazéns Baseadas em IA

Os sistemas de execução estão migrando de filas de tarefas estáticas para mecanismos nativos da nuvem que ingerem pedidos, escalas de trabalho, disponibilidade de robôs e horários de corte de transportadoras em tempo real, emitindo então instruções de trabalho otimizadas a cada poucos segundos. As APIs abertas eliminam o bloqueio de fornecedor que há muito dificultava o software legado de controle de armazéns, permitindo que AMRs de um fornecedor cooperem com braços de separação de outro. Os operadores que pilotam plataformas de orquestração baseadas em IA relatam aumentos de 15 a 25% na produtividade da mão de obra e buffers de estoque de 10 a 15% menores, à medida que os algoritmos reordenam as tarefas para minimizar o tempo de espera. As estruturas de segurança, notadamente o NIST Cybersecurity Framework 2.0, agora orientam a aquisição de software, incorporando princípios de confiança zero que reduzem o risco de ransomware em centros de distribuição conectados. À medida que os insights preditivos se acumulam, os dados de orquestração funcionam também como um gêmeo digital que testa layouts futuros sob estresse antes que os gestores comprometam novo capital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial de Capital para PMEs | -1.8% | Estados Unidos, Canadá, México | Curto prazo (≤ 2 anos) |

| Complexidade de Integração com Sistemas Legados | -1.4% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Escassez de Técnicos Qualificados em Robótica | -1.1% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Riscos de Cibersegurança para Controles Conectados | -0.9% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital para PMEs

Os sistemas automatizados de armazenamento e recuperação podem exigir de USD 5 a 20 milhões por local, uma incompatibilidade para contratos de logística terceirizada que frequentemente se renovam a cada três anos. Os modelos de robótica como serviço convertem aquisições de equipamentos em custos operacionais ao cobrar por separação ou movimentação de paletes, mas também transferem o risco de utilização para o fornecedor. Sem benchmarks de desempenho padronizados, os operadores de menor porte têm dificuldade em comparar propostas, prolongando os ciclos de vendas. Essa disparidade concentra a adoção de automação entre grandes varejistas e operadores de logística terceirizada com múltiplos sites, que podem amortizar engenharia e integração em redes distribuídas. Consequentemente, o mercado de automação de armazéns da América do Norte ainda apresenta baixa penetração entre operadores do mercado intermediário, apesar da queda nos preços de hardware.

Complexidade de Integração com Sistemas Legados de WMS e ERP

Softwares implantados antes de 2015 raramente oferecem APIs ou esquemas de dados necessários para AMRs ou separação guiada por visão. Projetos de middleware acrescentam de 20 a 30% aos custos do projeto e podem estender os cronogramas em até um ano, desestimulando a automação em instalações existentes. Os protocolos proprietários dificultam a comunicação entre fornecedores, forçando os integradores a construir tradutores personalizados que complicam a manutenção. Os padrões ISA/IEC 62443 delineiam a integração segura de plataformas, mas a adoção está atrasada entre os operadores sem equipe dedicada de cibersegurança. Para muitas instalações de pequeno porte, as atualizações incrementais superam as estratégias de substituição completa, atrasando os lançamentos de automação integral no mercado de automação de armazéns da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Garante Peso Estratégico Crescente

O hardware manteve uma participação de 68,73% em 2025, evidenciando a intensidade de capital das esteiras transportadoras e dos sistemas ASRS que ancoram as instalações automatizadas no mercado de automação de armazéns da América do Norte. O software está registrando uma CAGR de 16,85% porque a orquestração, o planejamento de mão de obra e a otimização de estoque são agora as alavancas mais rápidas para aumentar o throughput sem pesadas obras civis. À medida que os modelos de assinatura substituem as licenças perpétuas, os operadores podem implementar melhorias de recursos por meio de atualizações remotas, dissociando a capacidade dos ciclos de atualização física.

As frotas em expansão de AMRs incorporam suas próprias camadas de gestão de frotas que reatribuem dinamicamente os robôs a zonas com maior profundidade de pedidos, reduzindo o tempo ocioso e extraindo maior utilização dos ativos. Os modelos de gêmeo digital simulam a reimplantação de estantes ou ajustes na largura dos corredores antes que as equipes pisem no chão, reduzindo drasticamente o risco dos projetos. As receitas de serviços — instalação, manutenção, operações gerenciadas — estão migrando para contratos baseados em resultados, nos quais os integradores garantem linhas por hora em vez da disponibilidade dos equipamentos, alinhando os incentivos do fornecedor com as metas de nível de serviço do operador.

Nota: As participações individuais de todos os segmentos estão disponíveis mediante a compra do relatório

Por Tecnologia: A Robótica Móvel Supera a Infraestrutura Fixa

Os sistemas automatizados de armazenamento e recuperação geraram 33,15% da receita em 2025, valorizados pela densidade vertical na distribuição de peças e bebidas. Enquanto isso, os AMRs e AGVs estão avançando 17,35% ao ano à medida que os operadores priorizam a flexibilidade que permite às frotas escalar em incrementos de dezenas, e não centenas. Os ativos de esteiras transportadoras e triagem permanecem indispensáveis para centros de encomendas que lidam com volumes previsíveis, mas as reformas frequentemente incorporam defletores que interagem com AMRs para o roteamento de último trecho.

O armazenamento em cubo da AutoStore sublinha uma tendência híbrida: grades estáticas densas acopladas a robôs móveis no topo para liberar o conteúdo dos compartimentos rapidamente. A Locus Robotics superou 10.000 unidades colaborativas em toda a América do Norte em 2024, validando o modelo de pagamento por separação no comércio eletrônico de alto mix. Os operadores implantam cada vez mais frotas híbridas, nas quais os sistemas ASRS armazenam o estoque da classe A e os AMRs transportam os SKUs das classes B e C para estações de trabalho ergonômicas, garantindo resiliência quando os perfis de demanda mudam.

Por Setor do Usuário Final: A Conformidade Define o Ritmo da Saúde

O comércio eletrônico e os varejistas detinham 42,10% da demanda em 2025, graças às temporadas de pico perpétuas e às expectativas de frete grátis. Os setores de saúde e farmacêutico crescerão a uma CAGR de 17,40% à medida que os prazos da Seção 204 da FSMA da FDA e da Lei de Segurança da Cadeia de Suprimento de Medicamentos forçam o manuseio serializado e controlado por temperatura de cada palete e caixa. Os especialistas em logística terceirizada absorvem os custos de capital para múltiplos clientes do setor de biotecnologia, transformando a expertise em conformidade em uma vantagem competitiva de serviço.

Os operadores de alimentos e bebidas automatizam câmaras de congelamento rápido e módulos de separação refrigerados para manter a integridade da temperatura que os reguladores testam com rigor crescente. Os distribuidores automotivos preferem sistemas de transporte para alimentação sequencial de peças just-in-sequence, enquanto os players do setor de eletrônicos investem em manuseio antiestático e verificação baseada em câmeras para manter o risco de falsificação próximo a zero. Cada setor mapeia as restrições fundamentais — temperatura, serialização, velocidade — para sua pilha de automação, reforçando a complexidade de segmentação do mercado de automação de armazéns da América do Norte.

Nota: As participações individuais de todos os segmentos estão disponíveis mediante a compra do relatório

Por Função: A Automação de Separação de Pedidos Acelera

As soluções de armazenamento detiveram 38,95% em 2025, mas a separação de pedidos está expandindo 17,25% ao ano à medida que a proliferação de SKUs aumenta a variância da mão de obra. Os sistemas de mercadorias para pessoa dobram as taxas de separação ao eliminar o deslocamento, enquanto os braços guiados por visão agora lidam com embalagens deformáveis que antes eram consideradas à prova de automação. Os robôs colaborativos acompanham os separadores humanos, carregando contêineres e reduzindo a tensão ergonômica — um benefício que reduz os custos com lesões e o índice de rotatividade.

Os classificadores de correia transversal e de bandeja basculante de alta velocidade permanecem investimentos básicos para centros de encomendas que expedem dezenas de milhares de unidades por hora, embora suas áreas fixas limitem a relevância para instalações menores. O software de caixas aninha-se nas estações de embalagem, minimizando as penalidades de peso dimensional e reduzindo o desperdício de papelão ondulado. Os robôs de paletização equipados com visão de IA despaletizam cargas mistas de entrada sem ferramentas mecânicas caras, completando um roteiro de automação equilibrado.

Análise Geográfica

Os Estados Unidos capturaram 75,10% da receita de 2025, impulsionados por densas redes de comércio eletrônico na Califórnia, Nova Jersey e Illinois. Os créditos da Seção 45X direcionam o capital para transportadores, elevadores e módulos de baterias fabricados domesticamente, comprimindo os prazos de entrega em semanas e mitigando a exposição tarifária. Os salários por hora em armazéns em Los Angeles e Nova York ultrapassaram USD 20 em 2024, garantindo retornos sobre o investimento em menos de dois anos para implantações de AMRs. Os mandatos de cadeia de frio para biológicos e produtos frescos exigem resfriadores redundantes e monitoramento automatizado de temperatura que se integram diretamente ao software de execução de armazéns, impulsionando configurações de sistemas premium. A adoção do NIST Cybersecurity Framework 2.0 está estendendo os cronogramas dos projetos, mas fortalecendo a subscrição de seguros e a confiança no nível do conselho de administração.

O México está em uma trajetória de CAGR de 16,80% até 2031, à medida que multinacionais concentram montagem e distribuição próximas ao consumo dos EUA para neutralizar a volatilidade tarifária de 2025. As cadeias de suprimento automotiva e de eletrônicos formam uma cabeça de ponte de automação em Monterrey e Juárez, onde os AMRs navegam em zonas de kitting de alto mix. O aumento dos salários nas plantas de fronteira estreita a diferença de custo, enquanto as maiores expectativas de prazo de entrega dos EUA elevam os requisitos de nível de serviço. Os fornecedores contornam a limitada reserva de técnicos do México oferecendo diagnósticos remotos e despachando equipes de serviço itinerantes a partir de centros no Texas, superando a escassez de habilidades sem travar a adoção.

A demanda de automação do Canadá concentra-se nos corredores de cadeia de frio de Toronto e Vancouver para atender às regras de Boas Práticas de Distribuição da Health Canada e da Agência Canadense de Inspeção de Alimentos. Os custos médios de mão de obra mais baixos moderam a urgência, mas a escassez de trabalhadores noturnos em docas refrigeradas acelera os pilotos de AMRs. Os operadores de logística terceirizada transfronteiriços que lidam com comércio eletrônico destinado aos EUA investem em automação de triagem e etiquetagem para dominar a complexidade alfandegária. Os centros populacionais concentrados permitem que os operadores escalem a automação em menos mega-instalações, alcançando economias de escala favoráveis apesar de uma presença nacional menor no mercado de automação de armazéns da América do Norte.

Cenário Competitivo

O mercado de automação de armazéns da América do Norte apresenta concentração moderada: os integradores tradicionais Dematic, Daifuku e Honeywell Intelligrated detêm bases instaladas consideráveis, mas enfrentam pressão insurgente de fornecedores de AMRs centrados em software. Os fornecedores estabelecidos agora adquirem ou se associam a especialistas em robótica — a Dematic do KION Group se alinha com produtores de AMRs para entregar portfólios de ponta a ponta que combinam infraestrutura fixa e flexibilidade móvel. Os modelos de contrato estão migrando para garantias de desempenho, convertendo vendas de equipamentos em compromissos de throughput plurianuais que reformulam o reconhecimento de receita.

Os operadores de logística terceirizada do mercado intermediário, historicamente mal atendidos, emergem como um campo de batalha estratégico. As ofertas de robótica como serviço da Locus Robotics, Geekplus e Bastian Solutions reduzem as barreiras de capital, ampliando a demanda endereçável. As batalhas de propriedade intelectual se intensificam: a aquisição da Fetch Robotics pela Zebra Technologies sublinha o prêmio sobre as patentes de navegação autônoma. As plataformas de orquestração nativas da nuvem criam ecossistemas defensáveis ao unificar frotas de robôs díspares, gerando coopetição entre integradores que disputam a posição de camada de controle de facto.

Os gêmeos digitais diferenciam as propostas ao comprovar o retorno sobre o investimento antes do início das obras. Os fornecedores hospedam centros de experiência do cliente onde os operadores testam layouts em tempo real, encurtando os ciclos de vendas. A conformidade com cibersegurança e soberania de dados acrescenta carga de trabalho pré-venda, mas recompensa os fornecedores que incorporam confiança zero no firmware. À medida que as frotas escalam, as peças de reposição para o mercado de pós-venda, a análise de manutenção preditiva e o suporte remoto amadurecem em anuidades de alta margem, reforçando a fidelização mesmo quando o hardware se torna uma commodity.

Líderes do Setor de Automação de Armazéns da América do Norte

Daifuku Co., Ltd.

SSI Schaefer AG

Dematic Corp.

Swisslog Holding AG

AutoStore Holdings Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Geekplus e a DHL lançam um programa de robótica como serviço em cinco armazéns de fronteira mexicanos, implantando 1.500 AMRs para otimizar o atendimento de comércio eletrônico transfronteiriço no âmbito do acordo USMCA.

- Agosto de 2025: A AutoStore inicia a construção de uma fábrica de armazenamento em cubo no valor de USD 120 milhões no Tennessee, visando ciclos de entrega de 10 semanas para clientes dos EUA e criando 300 empregos de manufatura avançada.

- Abril de 2025: A Locus Robotics lança seu robô móvel colaborativo LX4 com aumento de 25% na capacidade de carga e baterias de fosfato de ferro e lítio com troca rápida, assegurando as primeiras implantações em dois centros de distribuição da Target em Illinois.

- Fevereiro de 2025: A Honeywell Intelligrated inaugura um laboratório de pesquisa em robótica em Pittsburgh, adicionando 200 engenheiros para acelerar o software de execução de armazéns baseado em IA e as frotas de AMRs de próxima geração em toda a América do Norte.

Escopo do Relatório do Mercado de Automação de Armazéns da América do Norte

O Relatório do Mercado de Automação de Armazéns da América do Norte é Segmentado por Componente (Hardware, Software, Serviços), Tecnologia (Sistemas Automatizados de Armazenamento e Recuperação, Robôs Móveis Autônomos e AGVs, Sistemas de Esteiras Transportadoras e Triagem, Automação de Separação e Embalagem, Software de Gestão e Execução de Armazéns), Setor do Usuário Final (Comércio Eletrônico e Varejistas, Logística Terceirizada, Alimentos e Bebidas, Automotivo, Saúde e Farmacêutico, Eletrônicos e Elétrico), Função (Armazenamento, Separação de Pedidos, Embalagem e Expedição, Paletização e Despaletização, Triagem) e Geografia (Estados Unidos, Canadá, México). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Serviços |

| Sistemas Automatizados de Armazenamento e Recuperação |

| Robôs Móveis Autônomos e AGVs |

| Sistemas de Esteiras Transportadoras e Triagem |

| Automação de Separação e Embalagem |

| Software de Gestão e Execução de Armazéns |

| Comércio Eletrônico e Varejistas |

| Logística Terceirizada |

| Alimentos e Bebidas |

| Automotivo |

| Saúde e Farmacêutico |

| Eletrônicos e Elétrico |

| Armazenamento |

| Separação de Pedidos |

| Embalagem e Expedição |

| Paletização e Despaletização |

| Triagem |

| Estados Unidos |

| Canadá |

| México |

| Por Componente | Hardware |

| Software | |

| Serviços | |

| Por Tecnologia | Sistemas Automatizados de Armazenamento e Recuperação |

| Robôs Móveis Autônomos e AGVs | |

| Sistemas de Esteiras Transportadoras e Triagem | |

| Automação de Separação e Embalagem | |

| Software de Gestão e Execução de Armazéns | |

| Por Setor do Usuário Final | Comércio Eletrônico e Varejistas |

| Logística Terceirizada | |

| Alimentos e Bebidas | |

| Automotivo | |

| Saúde e Farmacêutico | |

| Eletrônicos e Elétrico | |

| Por Função | Armazenamento |

| Separação de Pedidos | |

| Embalagem e Expedição | |

| Paletização e Despaletização | |

| Triagem | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de automação de armazéns da América do Norte em 2031?

A previsão é que o mercado de automação de armazéns da América do Norte atinja USD 19,97 bilhões até 2031.

Qual componente está crescendo mais rapidamente nos gastos regionais com automação?

O software está se expandindo a uma CAGR de 16,85% à medida que as plataformas de orquestração baseadas em IA e de execução nativas da nuvem se tornam alavancas críticas de produtividade.

Por que os robôs móveis autônomos estão ganhando terreno sobre os sistemas fixos?

Os AMRs escalam em pequenos incrementos, são implantados em semanas e se adaptam a perfis variáveis de SKUs e pedidos, proporcionando retornos sobre o investimento em menos de 24 meses em instalações de alto volume.

Como os incentivos de política dos EUA influenciam o fornecimento de automação de armazéns?

Os créditos de produção da Seção 45X estimulam a fabricação doméstica de baterias e componentes de movimento, reduzindo os prazos de entrega e a exposição tarifária para os operadores dos EUA.

Qual setor vertical de usuário final crescerá mais rapidamente até 2031?

Saúde e farmacêutico, impulsionados por rígidos mandatos de rastreabilidade e serialização da FDA, estão projetados para crescer a uma CAGR de 17,40%.

Qual é o principal risco que desacelera a adoção de automação entre pequenos operadores de logística terceirizada?

Os altos custos iniciais de capital, frequentemente entre USD 5 e 20 milhões por instalação, dissuadem os operadores menores que operam em ciclos contratuais curtos.

Página atualizada pela última vez em: