Tamanho e Participação do Mercado de Descarte de Ativos de TI da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

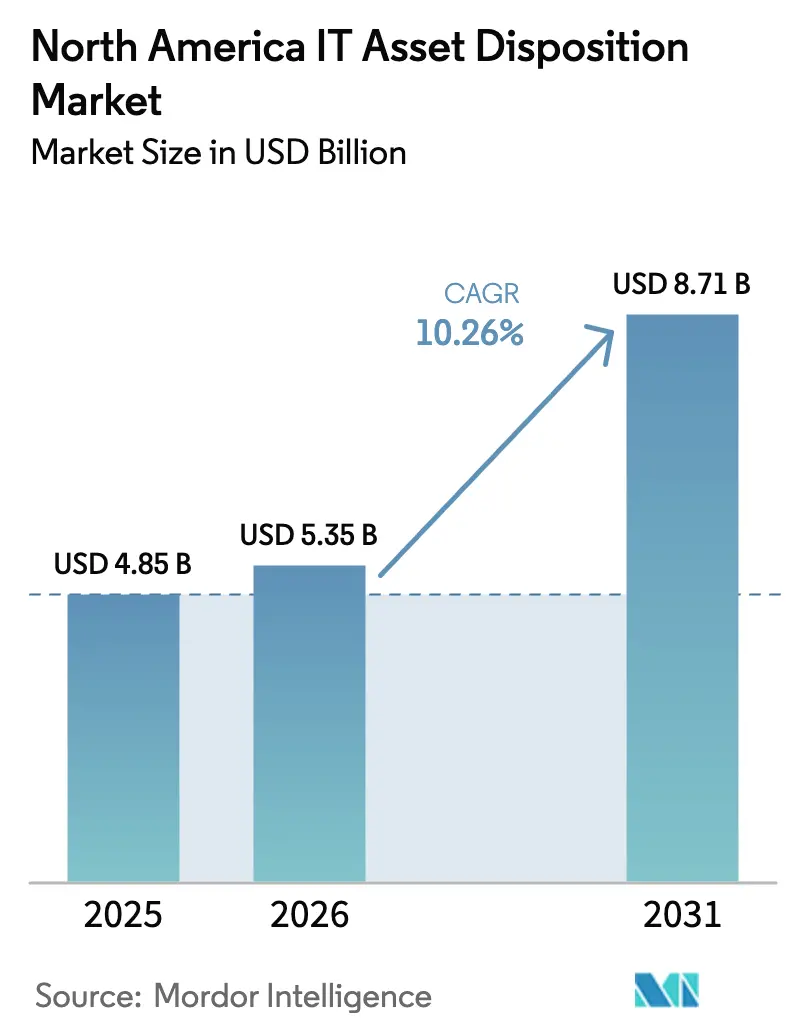

| Tamanho do mercado no ano base (2025) | 4.85 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.26% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Descarte de Ativos de TI da América do Norte por Mordor Intelligence

O tamanho do mercado de descarte de ativos de TI da América do Norte deve crescer de USD 4,85 bilhões em 2025 para USD 5,35 bilhões em 2026 e está previsto para atingir USD 8,71 bilhões até 2031, a um CAGR de 10,26% no período de 2026 a 2031. O crescimento reflete a interseção entre a expansão das iniciativas de transformação digital, regulamentações mais rígidas sobre resíduos eletrônicos e movimentos corporativos em direção a modelos de economia circular. As empresas enfrentam maiores responsabilidades por violações de dados, impulsionando a adoção mais ampla de destruição certificada de dados, enquanto os fabricantes de equipamentos originais (OEMs) incorporam esquemas de "devolução" que recuperam valor residual e reduzem o impacto ambiental. Mandatos mais amplos de ESG, financiamento favorável vinculado a métricas de sustentabilidade e ciclos acelerados de atualização de hardware em data centers de hiperescala ampliam ainda mais a base endereçável para provedores de serviços completos de descarte de ativos de TI. No entanto, redes fragmentadas de logística reversa e preços voláteis no mercado secundário de dispositivos recondicionados moderam a perspectiva geral de crescimento.

Principais Conclusões do Relatório

- Por tipo de serviço, a destruição e sanitização de dados liderou com 38,20% da participação do mercado de descarte de ativos de TI da América do Norte em 2025, enquanto a recomercialização e recuperação de valor está projetada para expandir a um CAGR de 15,02% até 2031.

- Por porte da empresa do usuário final, as pequenas e médias empresas responderam por 63,90% do tamanho do mercado de descarte de ativos de TI da América do Norte em 2025 e estão avançando a um CAGR de 11,74% até 2031.

- Por tipo de ativo, computadores e laptops responderam por uma participação de receita de 42,60% em 2025; smartphones e tablets representaram a classe de crescimento mais rápido, crescendo a um CAGR de 14,13%.

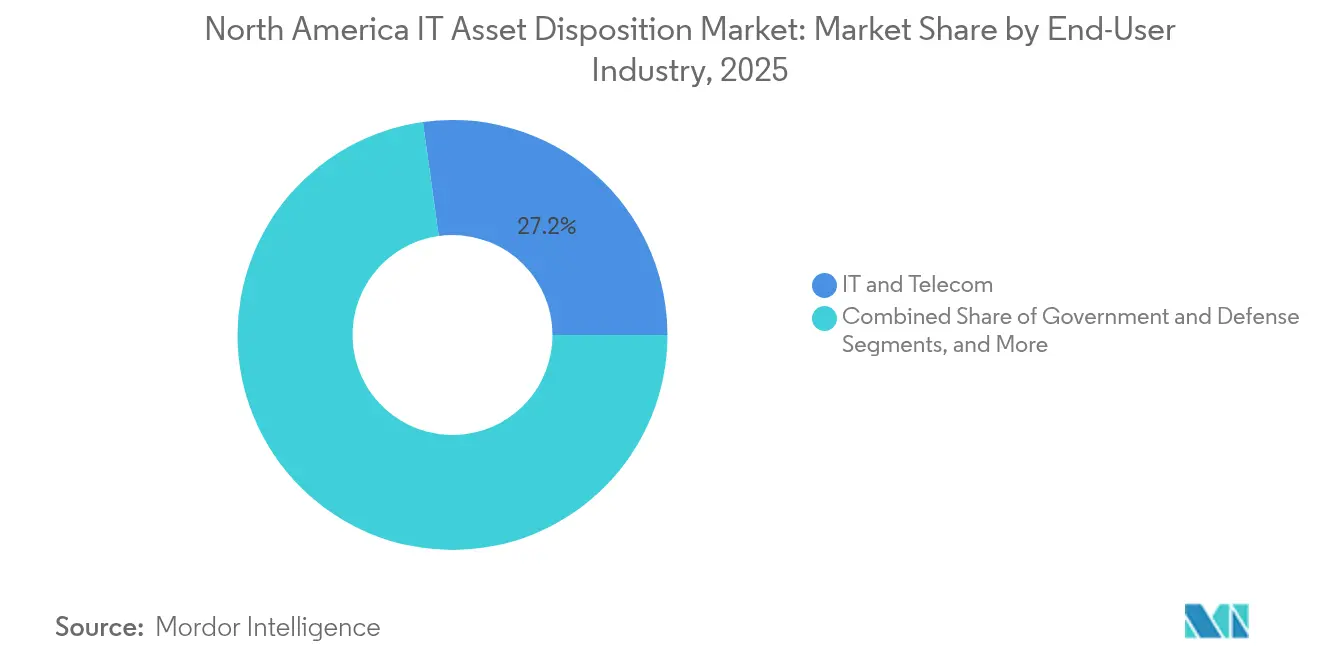

- Por setor do usuário final, saúde e ciências da vida devem crescer a um CAGR de 12,61%, enquanto TI e telecomunicações mantiveram a liderança com 27,20% de participação de receita em 2025.

- Por país, os Estados Unidos detinham 84,10% de participação em 2025; o Canadá está previsto para registrar o maior CAGR regional de 11,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Descarte de Ativos de TI da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento da legislação estadual e federal sobre resíduos eletrônicos | +2.8% | Estados Unidos, Canadá | Médio prazo (2 a 4 anos) |

| Aumento da responsabilidade corporativa por violações de dados | +2.1% | América do Norte | Curto prazo (≤ 2 anos) |

| Programas de economia circular de "devolução" dos OEMs | +1.9% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Ciclos de atualização de borda para nuvem em data centers de hiperescala | +1.7% | Estados Unidos | Médio prazo (2 a 4 anos) |

| Financiamento vinculado a ESG reduzindo o custo de capital para líderes em descarte de ativos de TI | +1.2% | América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento da Legislação Estadual e Federal sobre Resíduos Eletrônicos

A aplicação regulatória se intensifica à medida que mais jurisdições ampliam a cobertura de resíduos eletrônicos e impõem penalidades mais severas às empresas não conformes. O marco regulatório do Arizona de 2025 obriga as empresas a comprovar o descarte responsável de todos os ativos eletrônicos, enquanto a Califórnia amplia os poderes de auditoria e as multas por infrações. A Emenda de Basileia agora restringe as transferências transfronteiriças de resíduos eletrônicos, obrigando as empresas a desenvolver capacidade de processamento local e impulsionando a demanda doméstica por parceiros certificados de descarte de ativos de TI. A variação das leis estaduais torna a conformidade nacional complexa, de modo que empresas com múltiplas localidades contratam provedores com programas unificados que garantem segurança de dados consistente e gestão ambiental responsável. As disposições de responsabilidade estendida do produtor transferem ainda mais os custos de descarte dos municípios para os OEMs, estimulando indiretamente a adoção empresarial de serviços terceirizados de descarte de ativos de TI.

Aumento da Responsabilidade Corporativa por Violações de Dados

A expansão dos estatutos de privacidade eleva a exposição financeira quando dados sensíveis são mal gerenciados durante a aposentadoria de ativos. A Lei Gramm–Leach–Bliley, a Regra de Descarte da FTC e a HIPAA exigem coletivamente a destruição segura de registros de consumidores e pacientes. Organizações de saúde que aposentam mais de 14 milhões de dispositivos eletrônicos por ano agora enfrentam penalidades que podem atingir valores multimilionários por incidente caso o apagamento seja incompleto. Como os custos de destruição certificada de dados representam apenas uma fração das multas potenciais, os conselhos de administração cada vez mais exigem parcerias com auditores capazes de emitir documentação de cadeia de custódia para cada unidade aposentada.[1]Ingram Micro Lifecycle, "Índice de Preços de Mercado para Equipamentos de TI Recondicionados," ingrammicroservices.com

Programas de Economia Circular de "Devolução" dos OEMs

Os OEMs migram de modelos de negócios centrados no produto para modelos centrados no ciclo de vida. A Dell tem como objetivo recuperar eletrônicos equivalentes em peso à sua produção anual de produtos até 2030 e já processou 2,5 bilhões de libras desde 2007. O programa Planet Partners da HP adiciona recondicionamento e revenda, permitindo que clientes corporativos adquiram e aposentem ativos em um único contrato que apoia metas de redução de carbono. Essas ofertas integradas liberam empresas menores do planejamento logístico inicial, ao mesmo tempo que permitem aos OEMs recuperar materiais valiosos para nova produção, reduzindo assim os insumos de matérias-primas virgens e alinhando-se com compromissos de sustentabilidade.

Ciclos de Atualização de Borda para Nuvem em Data Centers de Hiperescala

As arquiteturas otimizadas para IA estão encurtando os intervalos de atualização de três a cinco anos para 18 a 24 meses, produzindo volumes maiores de servidores, switches e transceivers ainda valiosos. Os gastos de capital em data centers que ultrapassam USD 20 bilhões em 2025 se traduzem em demanda crescente por especialistas em descarte de ativos de TI capazes de descomissionar racks de alta densidade sem interrupção de serviço. Os compradores do mercado secundário desse hardware têm acesso a equipamentos premium que retêm alto valor residual, reforçando o argumento financeiro para a recomercialização em detrimento do sucateamento.[2]4THBIN, "Conformidade com a HIPAA e o Alto Custo das Violações de Dados," 4thbin.com

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura fragmentada de logística reversa | -1.8% | América do Norte | Médio prazo (2 a 4 anos) |

| Volatilidade do valor residual de hardware recondicionado | -1.4% | América do Norte | Curto prazo (≤ 2 anos) |

| Baixo conhecimento sobre descarte de ativos de TI entre empresas com mais de 100 funcionários | -1.1% | Estados Unidos, México | Médio prazo (2 a 4 anos) |

| Capacidade incerta de reciclagem a jusante para baterias de íons de lítio | -0.9% | América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura Fragmentada de Logística Reversa

A logística reversa carece da escala e dos padrões uniformes presentes nas cadeias de suprimentos diretas. Muitos distritos rurais incorrem em altos custos de coleta porque a baixa densidade de ativos não justifica rotas dedicadas. Os provedores nacionais dependem de um conjunto heterogêneo de parceiros locais que operam com qualidade desigual, levando a lacunas de visibilidade e níveis de serviço inconsistentes. As ineficiências elevam o preço por ativo, particularmente para as PMEs, e retardam a penetração no mercado fora das principais áreas metropolitanas.

Volatilidade do Valor Residual de Hardware Recondicionado

Os preços do mercado secundário oscilam com as rápidas mudanças tecnológicas, o excesso de oferta e os preços de commodities de metais preciosos. A adoção da nuvem reduz a demanda por servidores locais, enquanto as atualizações de hardware de IA depreciam as arquiteturas convencionais mais rapidamente. Os provedores, portanto, adotam modelos de avaliação conservadores, que reduzem os créditos de troca que podem oferecer aos clientes e podem desestimular a adoção entre empresas sensíveis ao preço.[3]CommScope, "Preparando a Rede para Óptica de 1,6T," commscope.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ativo: Dispositivos Móveis Impulsionam a Aceleração da Atualização

Computadores e Laptops detinham 42,60% da participação do mercado de descarte de ativos de TI da América do Norte em 2025, pois o trabalho híbrido exigiu atualizações consistentes para proteger endpoints distribuídos. Smartphones e Tablets devem expandir a um CAGR de 14,13% porque os programas de mobilidade corporativa encurtam os ciclos de substituição para ganhos de segurança e produtividade. Os Servidores se beneficiam dos investimentos em hiperescala, enquanto os Dispositivos de Armazenamento acompanham a transição para arrays de SSD de alta capacidade. Os Periféricos enfrentam demanda decrescente em meio a fluxos de trabalho sem papel, embora periféricos médicos e industriais especializados mantenham volumes de descarte estáveis.

As empresas priorizam cada vez mais estratégias voltadas para mobilidade, aposentando desktops tradicionais em favor de laptops leves e tablets que suportam colaboração remota. Os esquemas de troca de universidades ilustram essa mudança, relatando volumes crescentes de dispositivos móveis à medida que estudantes e professores adotam hardware preparado para IA. Enquanto isso, os operadores de data centers programam descomissionamentos coordenados para extrair o máximo de valor residual de unidades de servidores e redes, reforçando o apelo financeiro dos programas de recomercialização.

Por Tipo de Serviço: A Recuperação de Valor Transforma a Economia do Setor

A Destruição e Sanitização de Dados dominou a receita de 2025 com 38,20%, refletindo a rigorosa supervisão regulatória da privacidade de dados. No entanto, a Recomercialização e Recuperação de Valor está prevista para o maior crescimento, com um CAGR de 15,02%, sublinhando uma mudança em direção à monetização do valor residual dos ativos em detrimento do descarte puro. A Desmanufatura e Reciclagem ganha com leis mais rígidas sobre resíduos eletrônicos, e os serviços de Gestão de Logística tornam-se críticos para empresas com múltiplos locais que precisam de supervisão transparente do berço ao túmulo.

O tamanho do mercado de descarte de ativos de TI da América do Norte vinculado à recomercialização está projetado para expandir de forma constante à medida que o IEEE 2883-2022 introduz padrões atualizados de apagamento para mídias de armazenamento emergentes. As empresas veem o valor recuperado como uma proteção prática contra os maiores custos de novos equipamentos, pressionando os provedores de descarte de ativos de TI a refinar modelos de previsão de preços que gerenciem a volatilidade, mas mantenham os pagamentos aos clientes atrativos.

Por Setor do Usuário Final: A Saúde Acelera a Transformação Digital

TI e Telecomunicações mantiveram a liderança com 27,20% de participação de receita em 2025, impulsionadas por atualizações constantes de rede e migrações para a nuvem. Saúde e Ciências da Vida está prevista para registrar um CAGR de 12,61% à medida que os hospitais digitalizam o atendimento ao paciente e cumprem os rigorosos mandatos de destruição da HIPAA. As instituições financeiras permanecem consumidoras estáveis de destruição certificada de dados sob as regras Gramm–Leach–Bliley e Sarbanes–Oxley, enquanto Governo e Defesa buscam parceiros com habilitações de segurança e protocolos especializados.

As instalações de saúde descartam dispositivos de grau médico que contêm registros sensíveis e materiais complexos. Ao aposentar 14 milhões de unidades anualmente, os operadores especializados garantem tanto a sanitização de dados quanto a conformidade com as normas ambientais. Os setores de Educação e Energia adicionam segmentos de demanda de nicho que requerem capacidades personalizadas de recuperação de valor ou de materiais perigosos, ampliando o mercado total endereçável de descarte de ativos de TI da América do Norte.

Por Porte da Empresa do Usuário Final: As PMEs Impulsionam a Expansão do Mercado

As PMEs capturaram 63,90% da participação do mercado de descarte de ativos de TI da América do Norte em 2025 e estão registrando um CAGR de 11,74%. Muitas careciam de políticas formais de aposentadoria até que violações de dados de alto perfil destacaram os riscos do descarte informal. Os provedores agora oferecem pacotes completos que incluem coleta, apagamento certificado e créditos de valor residual, eliminando a necessidade de expertise interna.

As Grandes Empresas mantêm demanda estável por meio de acordos de serviço mestre plurianuais que enfatizam conformidade em todo o sistema e trilhas de auditoria transparentes. Embora esses compradores frequentemente negociem condições favoráveis, as PMEs constituem o maior pool de crescimento à medida que a conscientização aumenta e os objetivos de ESG se estendem além das empresas do Fortune 1000. Preços flexíveis e cobertura nacional de coleta permanecem decisivos para penetrar nessa base de clientes fragmentada.

Análise Geográfica

Os Estados Unidos permanecem o núcleo do mercado de descarte de ativos de TI da América do Norte, beneficiando-se de mandatos estaduais de resíduos eletrônicos que impulsionam o descarte padronizado em múltiplos setores. As implantações de data centers de hiperescala que ultrapassam USD 20 bilhões em 2025 elevam a demanda por habilidades de descomissionamento adaptadas a racks de alta densidade e transceivers avançados. No entanto, os segmentos rurais ainda apresentam cobertura de coleta escassa, de modo que investimentos em software de roteamento otimizado estão em andamento para conter os custos de transporte.

O impulso político do Canadá em torno da economia circular acelera a atividade de descarte de ativos de TI, especialmente à medida que o financiamento vinculado a ESG reduz os custos de capital para atualizações de provedores de serviços. As autoridades provinciais ampliam as definições de escopo de produtos, convertendo a conformidade em um imperativo competitivo para pequenas e médias empresas. Os fluxos transfronteiriços com os Estados Unidos permitem que os canais de recomercialização explorem a escala, mas a Emenda de Basileia restringe a exportação de resíduos eletrônicos, estimulando o processamento doméstico.

O mercado do México cresce com base na expansão de plantas de empresas multinacionais que devem espelhar os compromissos globais de sustentabilidade. Os centros urbanos testemunham o lançamento de hubs de reciclagem habilitados por tecnologia que utilizam automação e blockchain para certificar a cadeia de custódia, enquanto as áreas não metropolitanas ficam para trás devido à limitada densidade de rotas. Incentivos governamentais e iniciativas de compartilhamento de conhecimento com contrapartes dos EUA e do Canadá visam padronizar protocolos e fortalecer a confiança dos investidores.

Cenário Competitivo

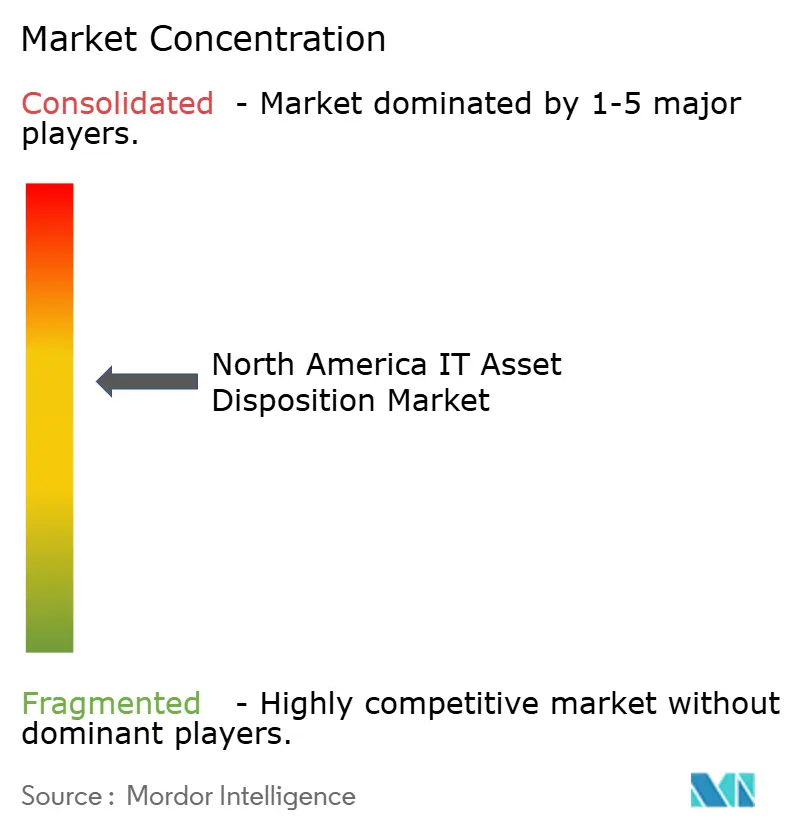

O setor é moderadamente fragmentado, com marcas globais, OEMs e especialistas regionais disputando participação. Iron Mountain, Dell Technologies e Sims Lifecycle Services exploram extensas redes logísticas para atender contratos de grandes empresas. Os players regionais se diferenciam por meio de certificações de nicho ou expertise específica por vertical, como mandatos de saúde ou do setor público.

A consolidação está ganhando ritmo. A aquisição de USD 200 milhões da Regency Technologies pela Iron Mountain no início de 2025 ampliou sua capacidade de processamento de ativos e aprofundou sua rede logística nos EUA, sublinhando uma tendência do setor em direção a ofertas de gestão de ciclo de vida de ponta a ponta. Os concorrentes investem pesadamente em linhas de triagem automatizadas, ferramentas de estimativa de valor baseadas em IA e sistemas de cadeia de custódia baseados em blockchain que aumentam a transparência e a eficiência.

Oportunidades de espaço em branco persistem nas aposentadorias de computação de borda distribuída e na recuperação de baterias de íons de lítio. Provedores capazes de recuperação de materiais em circuito fechado para baterias ou destruição conforme de aceleradores de IA de estado sólido podem criar nichos lucrativos. No entanto, o sucesso a longo prazo depende de cobertura nacional, fluência regulatória e pacotes de serviços integrados que transformem o descarte de ativos de TI de um evento pontual em uma função estratégica de ciclo de vida.

Líderes do Setor de Descarte de Ativos de TI da América do Norte

Iron Mountain Incorporated

Dell Technologies

Sims Limited

Hewlett Packard Enterprise Development

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Iron Mountain concluiu sua aquisição de USD 200 milhões da Regency Technologies, adicionando instalações de processamento especializadas e uma frota logística mais ampla.

- Outubro de 2024: A HP Inc. ampliou seu programa Planet Partners incorporando recondicionamento e revenda, permitindo que os clientes gerenciem aquisição e descarte por meio de um único fornecedor.

- Junho de 2024: As regras da Emenda de Basileia entraram em vigor, restringindo o movimento transfronteiriço de resíduos eletrônicos e motivando as empresas norte-americanas a aumentar o processamento doméstico.

- Abril de 2024: A Dell Technologies estabeleceu metas de reutilização ou reciclagem para 2030 equivalentes à tonelagem total de produtos enviados, expandindo sua política de embalagens para 100% de insumos reciclados ou renováveis.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de Descarte de Ativos de TI (ITAD) da América do Norte como serviços pagos que aposentam, sanitizam, recomercializam ou reciclam computadores, periféricos, servidores, arrays de armazenamento, smartphones e tablets de propriedade corporativa nos Estados Unidos, Canadá e México. As receitas mesclam as taxas cobradas por provedores certificados de descarte de ativos de TI com o valor de revenda devolvido ao cliente, todos apresentados em dólares americanos do ano corrente.

Exclusão do escopo: ferros-velhos informais, entregas exclusivamente de consumidores e software autônomo de apagamento de dados não são rastreados.

Visão Geral da Segmentação

- Por Tipo de Ativo

- Computadores e Laptops

- Periféricos (Impressoras, Scanners e Outros)

- Servidores

- Smartphones e Tablets

- Dispositivos de Armazenamento (HDD/SSD, Fita e Outros)

- Por Tipo de Serviço

- Destruição / Sanitização de Dados

- Desmanufatura e Reciclagem

- Gestão de Logística e Logística Reversa

- Recomercialização e Recuperação de Valor

- Por Setor do Usuário Final

- TI e Telecomunicações

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Governo e Defesa

- Saúde e Ciências da Vida

- Energia e Utilidades

- Educação e Outros

- Por Porte da Empresa do Usuário Final

- Grandes Empresas

- Pequenas e Médias Empresas

- Por País

- Estados Unidos

- Canadá

- México

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas com executivos de descarte de ativos de TI, líderes de sustentabilidade corporativa e parceiros de logística reversa nos três países validam faixas de preços, adoção de certificações e duração dos ciclos de atualização, enquanto pesquisas direcionadas confirmam as curvas de valor residual e os gatilhos de adoção.

Pesquisa Secundária

Começamos combinando volumes de aposentadoria de dispositivos e pesos de resíduos eletrônicos dos Dados e Estatísticas da Agência de Proteção Ambiental dos EUA, das contas de fluxo de materiais do Statistics Canada, das pesquisas da SEMARNAT do México e do Monitor Global de Resíduos Eletrônicos da ONU. Os arquivos anuais 10-K, apresentações para investidores e auditorias de recicladores certificados refinam as taxas médias de serviço, os rendimentos de revenda e as taxas de recuperação.

Quando são necessárias divisões mais detalhadas, nossos analistas extraem linhas de receita do D&B Hoovers, revisam valores de contratos no Dow Jones Factiva e investigam fluxos de remessas transfronteiriças por meio dos dados alfandegários da Volza. Essas referências ilustram, sem esgotar, as fontes secundárias que revisamos.

Dimensionamento e Previsão do Mercado

O modelo da Mordor começa de cima para baixo, escalando as contagens documentadas de descomissionamento com taxas de adesão a serviços e taxas médias, depois verifica os totais com consolidações ascendentes amostradas de grandes provedores. Variáveis-chave como ciclos de atualização corporativa, prêmios NAID AAA, preços de metais, tendências de penalidades por violação de dados e distâncias de transporte alimentam uma regressão multivariada que projeta a receita até 2030. A análise de cenários sobrepõe potenciais choques regulatórios, e índices baseados em auditoria corrigem divulgações parciais.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de intervalo, revisão por pares e aprovação da gestão antes da publicação. Reabrimos o modelo a cada ano, ou antes, quando regulamentações, fusões ou oscilações de commodities alteram volumes ou preços.

Por que a Linha de Base do Mercado de Descarte de Ativos de TI da América do Norte da Mordor Merece Confiança

As estimativas publicadas para 2024 variam de aproximadamente USD 4 bilhões a mais de USD 7 bilhões. Essa variação decorre de diferentes cestas de ativos, tratamento dos rendimentos de revenda e multiplicadores de ciclos de atualização.

Os principais fatores de divergência são que alguns estudos omitem o México, outros incluem software e mão de obra de data center nas receitas, e as premissas de atualização variam de três a seis anos. Nossas entrevistas fixam uma média ponderada de 4,1 anos para 2024.

Comparação de referência

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| USD 4,85 B (2025) | ||

| USD 4,00 B (2024) | Consultoria Regional A | Exclui México e smartphones; contabiliza apenas receita do provedor |

| USD 7,57 B (2024) | Publicação Especializada B | Adiciona software e usa revenda bruta sem deduzir a participação do cliente |

Essas comparações mostram que os analistas da Mordor fundamentam cada variável em dados verificáveis, equilibram os totais de cima para baixo com verificações ascendentes direcionadas e atualizam os insumos anualmente, fornecendo aos tomadores de decisão uma linha de base confiável e transparente.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de descarte de ativos de TI da América do Norte?

A transformação digital, regulamentações mais rígidas sobre resíduos eletrônicos e privacidade, e o apelo financeiro dos serviços de recomercialização sustentam a previsão de CAGR de 10,26% do mercado.

Qual será o tamanho do mercado de descarte de ativos de TI da América do Norte até 2031?

O mercado está projetado para atingir USD 8,71 bilhões até 2031, ante USD 4,85 bilhões em 2025.

Qual segmento de serviço está se expandindo mais rapidamente?

A Recomercialização e Recuperação de Valor deve crescer a um CAGR de 15,02% à medida que as empresas buscam monetizar o valor residual dos ativos.

Por que as PMEs estão adotando serviços de descarte de ativos de TI mais rapidamente do que as grandes empresas?

As PMEs agora reconhecem que o descarte certificado reduz o risco de violação de dados e pode fornecer créditos de troca que compensam os custos de novos hardwares, impulsionando um CAGR de 11,74% para o segmento.

Qual é a restrição mais significativa que o mercado enfrenta?

A infraestrutura fragmentada de logística reversa eleva os custos de serviço e limita a cobertura fora das principais cidades, reduzindo a penetração em regiões sensíveis ao preço.

Página atualizada pela última vez em: