Tamanho e Participação do Mercado de TI da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

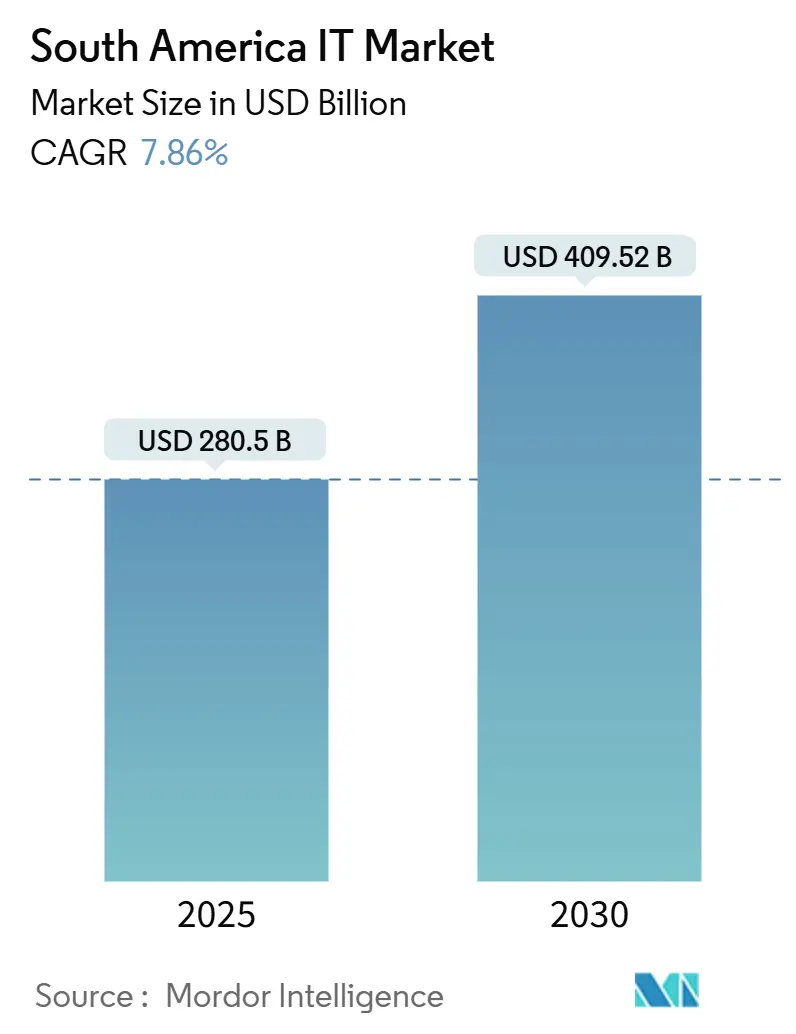

| Tamanho do Mercado (2025) | 280.5 Bilhões de dólares |

| Tamanho do Mercado (2030) | 409.52 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.86% CAGR |

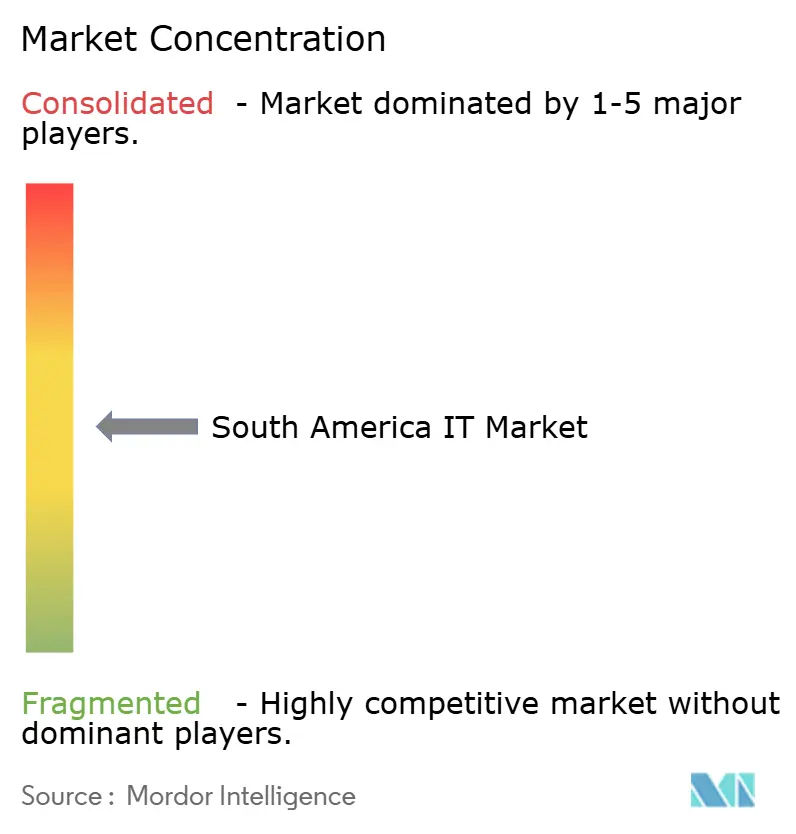

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TI da América do Sul por Mordor Intelligence

O tamanho do Mercado de TI da América do Sul é estimado em USD 280,5 bilhões em 2025, e espera-se que alcance USD 409,52 bilhões até 2030, a um CAGR de 7,86% durante o período de previsão (2025-2030). A robusta digitalização pós-pandemia, os gastos de capital dos hiperescaladores e as políticas de soberania de dados apoiadas pelo governo sustentam a expansão do mercado de TI da América do Sul. O software permanece como âncora de receita, mas os serviços registram os ganhos mais rápidos à medida que as empresas terceirizam migrações complexas para a nuvem e implantações de IA. A adoção da nuvem acelera em paralelo com as atualizações locais, criando um modelo híbrido de longo prazo. A adição de cabos submarinos, data centers alimentados por energia renovável e satélites de órbita baixa terrestre (LEO) reduzem as lacunas históricas de conectividade, permitindo que o mercado de TI da América do Sul atenda tanto à demanda local quanto à de nearshoring. A escassez de mão de obra qualificada e os gargalos na rede elétrica moderam a perspectiva geral de crescimento, mas não alteram a atratividade estratégica da região para as multinacionais.

Principais Conclusões do Relatório

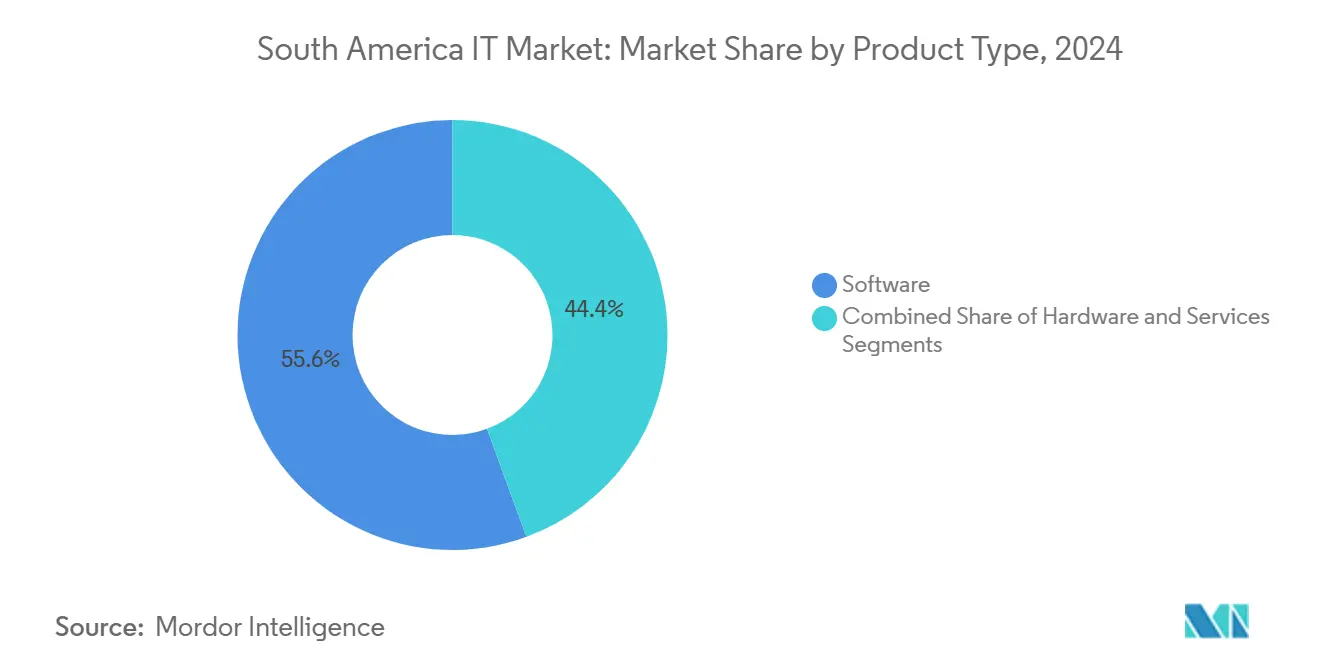

- Por tipo de produto, o software liderou com 55,6% de participação na receita em 2024, enquanto os serviços têm previsão de expansão a um CAGR de 8,7% até 2030.

- Por modelo de implantação, as soluções locais detinham 68,5% da participação do mercado de TI da América do Sul em 2024; as implantações em nuvem têm projeção de crescimento a um CAGR de 9,3% até 2030.

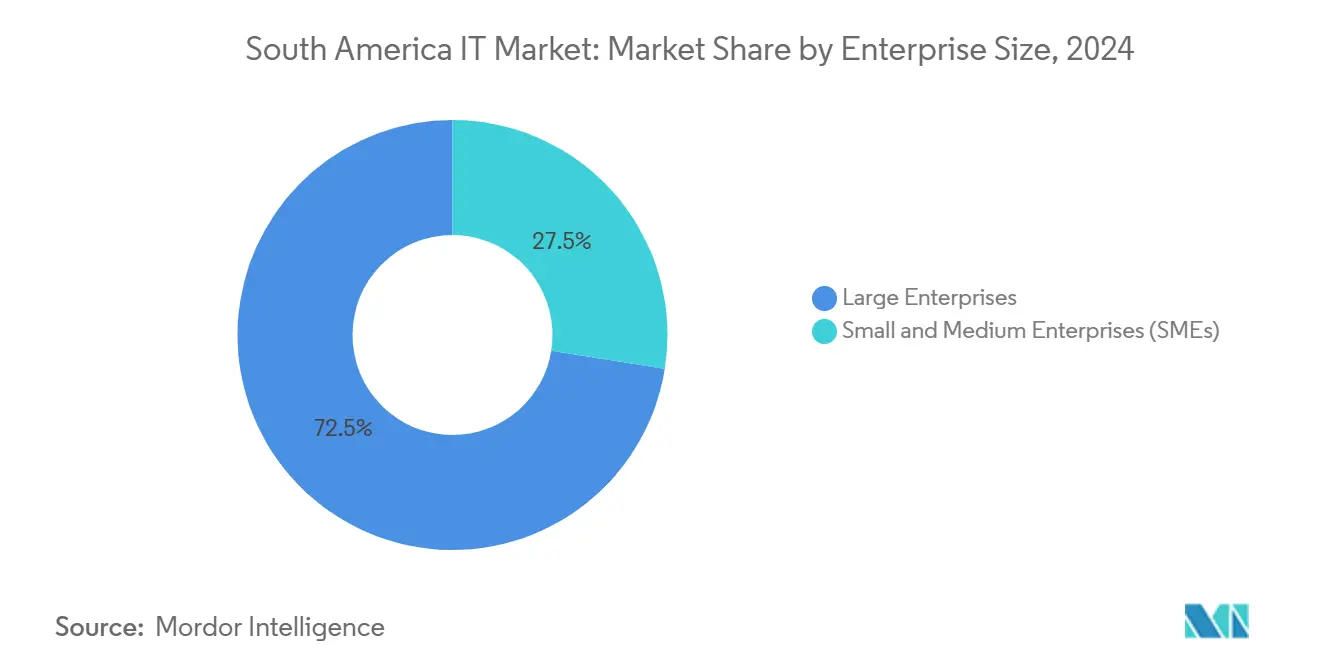

- Por porte da empresa, as grandes empresas responderam por 72,5% do tamanho do mercado de TI da América do Sul em 2024, enquanto as PMEs avançam a um CAGR de 9,0% até 2030.

- Por setor do usuário final, TI e telecomunicações capturaram 31,5% do mercado de TI da América do Sul em 2024; varejo e comércio eletrônico é o segmento vertical de crescimento mais rápido, com um CAGR de 8,2% até 2030.

- Por país, o Brasil dominou com 35,4% de participação na receita em 2024; a Argentina registra o maior CAGR projetado de 8,5% até 2030.

Tendências e Perspectivas do Mercado de TI da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Orçamentos de transformação digital pós-COVID | +1.8% | Brasil, México | Médio prazo (2-4 anos) |

| Estratégias de nuvem em primeiro lugar no segmento de médio mercado | +1.5% | Brasil, Argentina, Colômbia | Longo prazo (≥ 4 anos) |

| Onda de SaaS de fintech e mídia de varejo | +1.2% | Brasil, México, Argentina, Chile | Curto prazo (≤ 2 anos) |

| CAPEX de data centers de hiperescaladores | +1.0% | Brasil, Chile, México | Longo prazo (≥ 4 anos) |

| Mandatos de faturamento eletrônico e open banking | +0.8% | Brasil, Colômbia, México | Médio prazo (2-4 anos) |

| Satélites LEO para conectividade rural | +0.5% | Áreas rurais em toda a região | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração dos Orçamentos de Transformação Digital Pós-COVID

As empresas sul-americanas agora tratam a migração para a nuvem, a cibersegurança e a automação como imperativos de nível de conselho. A CEPAL observa que um acesso mais amplo à internet pode elevar a produtividade regional em 3%–9%. O ecossistema móvel do Brasil adicionou USD 550 bilhões ao PIB em 2024, com a GSMA projetando USD 680 bilhões até 2030. Esses dados sinalizam uma mudança estrutural, e não cíclica, nos orçamentos de TI. A demanda empresarial se estende desde a habilitação segura do trabalho remoto até a visibilidade da cadeia de suprimentos impulsionada por IA, consolidando compromissos de gastos plurianuais.

Estratégias de Nuvem em Primeiro Lugar entre Empresas de Médio Mercado

A mudança do médio mercado em direção às plataformas de nuvem continua a acelerar. O CSIS estimou os gastos regionais com nuvem em USD 10,9 bilhões em 2021, liderados pelo Brasil com USD 4,2 bilhões. A primeira região de hiperescala da Microsoft exemplifica o compromisso dos provedores, reduzindo a latência enquanto satisfaz as regras de residência de dados. Marcos regulatórios como a LGPD do Brasil motivam ainda mais as empresas a adotar arquiteturas modernas e prontas para conformidade.

Boom de Fintech e Mídia de Varejo Impulsionando a Adoção de SaaS

O sistema PIX do Brasil alcançou 95% de adoção pelos consumidores em quatro anos, criando um vasto conjunto de dados de transações para fornecedores de SaaS. A Plug and Play registrou 1.500 fintechs brasileiras em 2024, alta de 47% em relação ao ano anterior. Os mesmos trilhos de pagamento alimentam as redes de mídia de varejo, que dependem de análises em tempo real e integrações de tecnologia de publicidade para monetizar dados primários. Os provedores de SaaS com foco em prevenção de fraudes, inteligência do cliente e orquestração omnicanal estão capturando esses gastos.

Onda de CAPEX de Data Centers dos Hiperescaladores

A Amazon reservou USD 4 bilhões para zonas de nuvem no Chile, o maior investimento em tecnologia da história do país. O Google está construindo uma instalação de USD 850 milhões no Uruguai para ancorar sua presença no Cone Sul. As energias renováveis respondem por mais de 80% da matriz elétrica do Brasil, oferecendo aos hiperescaladores capacidade neutra em carbono para cargas de trabalho de IA com uso intensivo de computação. Novos cabos submarinos ligando Fortaleza, Punta Arenas e Valparaíso reduzem a latência e colocam o mercado de TI da América do Sul nos mapas de roteamento global.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de profissionais de TI e inflação salarial | −1.4% | Brasil, México, Colômbia | Longo prazo (≥ 4 anos) |

| Gargalos na rede elétrica e de fibra em cidades de segundo nível | −0.9% | México, Argentina, outros | Médio prazo (2-4 anos) |

| Regulamentações fragmentadas de soberania de dados | −0.7% | Brasil, Argentina, Colômbia | Médio prazo (2-4 anos) |

| Restrições de escassez de água no resfriamento de hiperescala | −0.5% | Chile, México, Argentina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Profissionais de TI e Inflação Salarial

A América do Sul forma 20.000 novos engenheiros anualmente, muito abaixo da demanda. As empresas ainda disputam profissionais de IA, cibersegurança e arquitetos de nuvem. A Terminal relata que 87% dos desenvolvedores consideram a remuneração o principal fator de emprego. A escassez prolonga os cronogramas dos projetos e eleva os patamares salariais, reduzindo o ritmo com que o setor de TI da América do Sul pode entregar transformação.

Gargalos na Rede Elétrica e no Backbone de Fibra Fora das Cidades de Primeiro Nível

A energia confiável permanece desigual. As cidades secundárias mexicanas enfrentam longas filas de interconexão, enquanto o Brasil aproveita o excedente de capacidade hidrelétrica e eólica. A fibra terrestre irregular força algumas empresas a manter cargas de trabalho localmente. Essas lacunas de infraestrutura retardam a penetração de mercado das plataformas de nuvem, mesmo enquanto o mercado de TI da América do Sul continua a se diversificar geograficamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Impulso dos Serviços Supera a Escala do Software

O segmento de serviços do mercado de TI da América do Sul tem projeção de crescimento a um CAGR de 8,7%, superando o hardware e até mesmo a dominante categoria de software ao longo do período de previsão. O software ainda controlava 55,6% da participação na receita em 2024, sublinhando seu papel central nas estratégias digitais. As empresas cada vez mais agrupam serviços gerenciados com licenças, impulsionando a demanda por migração consultiva, treinamento de modelos de IA e otimização contínua. Os revendedores de valor agregado e os integradores de sistemas estão se reposicionando em direção a contratos baseados em resultados que fundem propriedade intelectual proprietária com ecossistemas de fornecedores. Como resultado, espera-se que o tamanho do mercado de TI da América do Sul atribuível aos serviços supere USD 150 bilhões até 2030.

A fatia de hardware continua a registrar ganhos constantes, porém moderados, refletindo uma transição de salas de servidores com uso intensivo de capital para OPEX de nuvem com ativos leves. Os fornecedores estão se voltando para dispositivos de borda, sistemas HCI e aceleradores de IA para permanecerem relevantes. Enquanto isso, a convergência das ferramentas de DevSecOps e dos serviços gerenciados de detecção e resposta ilustra como software e serviços estão se tornando movimentos de compra inseparáveis no mercado de TI da América do Sul.

Por Modelo de Implantação: A Adoção da Nuvem Cresce Dentro de uma Realidade Híbrida

As implantações locais retiveram 68,5% da participação do mercado de TI da América do Sul em 2024, resultado dos ativos existentes e das preocupações com conformidade. No entanto, as cargas de trabalho em nuvem exibem um CAGR de 9,3% até 2030, sinalizando um impulso sustentado. Os créditos fiscais de energia renovável propostos pelo Brasil para data centers locais estão catalisando construções de hiperescaladores que mantêm os dados residentes enquanto atendem às metas de ESG. À medida que os CIOs equilibram soberania, latência e custo, as arquiteturas híbridas dominam os roteiros.

As ferramentas de múltiplas nuvens, o FinOps automatizado e as plataformas de conectividade segura têm alta demanda à medida que as empresas orquestram cargas de trabalho entre AWS, Azure, Google Cloud e players regionais. Para a maioria das organizações, a questão não é se migrar, mas quais cargas de trabalho migrar primeiro. Consequentemente, o tamanho do mercado de TI da América do Sul vinculado aos serviços entregues em nuvem tem previsão de ultrapassar USD 200 bilhões até 2030, enquanto os ciclos de atualização local se concentram em casos de uso de missão crítica e computação de borda.

Por Porte da Empresa: A Aceleração das PMEs Corrói o Monopólio das Grandes Empresas

As grandes empresas geraram 72,5% da receita de 2024, afirmando a dominância orçamentária. No entanto, as PMEs estão crescendo a um CAGR de 9,0%, reduzindo a diferença por meio de assinaturas de nuvem e plataforma como serviço (PaaS). As regulamentações do PIX e do open banking obrigam até os microvarejistas a incorporar pagamentos digitais seguros.[1]Banco de Compensações Internacionais, "Pagamentos Rápidos e Open Banking no Brasil," bis.org Os modelos de faturamento de SaaS eliminam os custos iniciais, permitindo que as PMEs acessem ferramentas de ERP, CRM e IA antes reservadas para empresas do Fortune 500.

As estratégias de entrada no mercado dos fornecedores agora visam canais de parceiros, integrações de fintech e marketplaces de autoatendimento para capturar a carteira crescente das PMEs. O foco em ferramentas de baixo código e sem código e em análises orientadas por modelos acelera o tempo de obtenção de valor para equipes menores. Ao final da década, espera-se que as PMEs controlem mais de um terço do mercado de TI da América do Sul, reforçando a narrativa de democratização.

Por Setor do Usuário Final: Varejo e Comércio Eletrônico Reduzem a Diferença em Relação a TI e Telecomunicações

TI e telecomunicações lideraram os gastos de 2024 com 31,5%, impulsionados pelos lançamentos de 5G, backhaul de fibra e iniciativas de nuvem para telecomunicações. No entanto, o varejo e o comércio eletrônico avançam a um CAGR de 8,2% — o dobro do ritmo de vários segmentos verticais tradicionais. O MercadoLibre sozinho anunciou USD 13,2 bilhões em capex para 2025 para expandir logística, pagamentos e publicidade impulsionada por IA. Os varejistas buscam visões unificadas de estoque, marketing hiperpersonalizado e checkouts sem fraude, alimentando a demanda por SaaS.

Os setores de serviços financeiros, manufatura e energia continuam com digitalização constante. A convergência entre setores é evidente à medida que os varejistas lançam braços de fintech e as telecomunicações monetizam dados por meio de plataformas de publicidade. Esse entrelaçamento de segmentos verticais expande a demanda endereçável por serviços de nuvem horizontais, reforçando a resiliência do mercado de TI da América do Sul.

Análise Geográfica

O Brasil ancora o mercado de TI da América do Sul com 35,4% de participação na receita, apoiado por 80% de penetração de energia renovável e um litoral rico em cabos submarinos. São Paulo funciona como o principal nó de interconexão para hiperescaladores e redes de distribuição de conteúdo, reduzindo a latência para os usuários domésticos. A Lei Geral de Proteção de Dados (LGPD) tornou-se um padrão de fato para investidores estrangeiros, garantindo regimes de conformidade previsíveis. A adoção de 95% do PIX pelos consumidores exemplifica a capacidade do Brasil de escalar inovações digitais rapidamente. Essas condições justificam o roteiro de data centers de USD 350 bilhões do governo, que consolida ainda mais a vantagem infraestrutural do Brasil até 2030.

A Argentina é a geografia de crescimento mais rápido, com um CAGR de 8,5%. O Regime de Incentivo a Grandes Investimentos (RIGI) oferece 25% de imposto corporativo e 30 anos de estabilidade para investimentos em tecnologia acima de USD 200 milhões, proporcionando clareza jurídica incomum na região. [2]Banco de Compensações Internacionais, "Pagamentos Rápidos e Open Banking no Brasil," bis.org Aliada a preços de energia tão baixos quanto USD 0,03 por kWh e talentos qualificados em STEM, a Argentina atrai tanto data halls de hiperescaladores quanto laboratórios de software de nearshoring. A expansão prevista das rotas de fibra entre Buenos Aires e Santiago integra ainda mais o país às redes de tráfego regionais.

A Colômbia e o Chile completam os mercados centrais. A Colômbia se beneficia de 18 acordos de livre comércio e uma força de trabalho tecnológica de 150.000 profissionais, posicionando Bogotá e Medellín como hubs de serviços bilíngues. A região do Atacama, rica em energia solar no Chile, fornece energia verde de baixo custo para data centers, enquanto o litoral de Valparaíso abriga novos pontos de aterrissagem de cabos transpacíficos. Juntos, esses países diversificam a demanda e reduzem o risco de concentração em um único mercado para os investidores no mercado de TI da América do Sul.

Cenário Competitivo

A concorrência está se intensificando à medida que os hiperescaladores globais constroem fossos de infraestrutura enquanto os especialistas regionais aproveitam a familiaridade cultural e a agilidade regulatória. Amazon Web Services, Microsoft Azure e Google Cloud dominam a IaaS, mas precisam fazer parcerias com telecomunicações locais e fornecedores de software para personalizar as ofertas. Por exemplo, a AWS comprometeu USD 4 bilhões adicionais para expandir sua presença no Chile em junho de 2025.

Campeões regionais como TOTVS, Globant e Softtek estão consolidando players de nicho para escalar capacidades de IA, cibersegurança e SaaS vertical. O centro de entrega colombiano de USD 60 milhões da Softtek destaca o nearshoring como uma tática defensiva e ofensiva dos incumbentes. Enquanto isso, a verticalização de soluções — modernização de núcleo bancário, orquestração de mídia de varejo e automação de fábricas inteligentes — tornou-se crítica para a diferenciação.

As startups se concentram em pagamentos à prova de fraude, IA generativa em espanhol e modernização de OSS/BSS de telecomunicações, frequentemente recebendo capital de braços de capital de risco corporativo vinculados a telecomunicações ou varejistas. As alianças estratégicas entre hiperescaladores e provedores locais de acesso à internet aceleram as implantações de fibra de última milha e pequenas células de 5G, remodelando a economia de escala do mercado de TI da América do Sul. O equilíbrio competitivo permanece fluido, com fusões e aquisições esperadas para continuar sendo o principal caminho para a aquisição de capacidade e talentos.

Líderes do Setor de TI da América do Sul

International Business Machines (IBM) Corporation

SAP

Oracle Corporation.

Microsoft Corporation

Odoo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Amazon Web Services recebeu aprovação para seu segundo data center no Chile, aprofundando um plano de infraestrutura de USD 4 bilhões.

- Abril de 2025: O MercadoLibre comprometeu USD 13,2 bilhões em seis países, incluindo USD 6,2 bilhões no Brasil, para expandir a capacidade de logística e fintech.

- Março de 2025: A IBM concluiu a aquisição da Accelalpha, fortalecendo os serviços de stack Oracle no Chile.

- Fevereiro de 2025: A Panduit anunciou crescimento de 9,4% em 2024 e a abertura de uma nova planta em Monterrey em 2025 para atender à demanda por cabeamento.

- Janeiro de 2025: A Softtek revelou um investimento de USD 60 milhões em um centro de serviços na Colômbia, adicionando 1.000 empregos em tecnologia.

Escopo do Relatório do Mercado de TI da América do Sul

Os serviços de TI aproveitam a expertise técnica e empresarial para ajudar as organizações a criar, gerenciar e otimizar informações e processos de negócios. O escopo do mercado inclui uma análise por tamanho, setor do usuário final e país ao longo do período de previsão.

| Hardware |

| Software |

| Serviços |

| Local |

| Nuvem |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Varejo e Comércio Eletrônico |

| Manufatura |

| BFSI |

| Governo e Setor Público |

| TI e Telecomunicações |

| Saúde |

| Energia e Utilidades |

| Outros |

| Brasil |

| Argentina |

| Colômbia |

| Chile |

| Peru |

| Por Tipo de Produto | Hardware |

| Software | |

| Serviços | |

| Por Modelo de Implantação | Local |

| Nuvem | |

| Por Porte da Empresa | Pequenas e Médias Empresas |

| Grandes Empresas | |

| Por Setor do Usuário Final | Varejo e Comércio Eletrônico |

| Manufatura | |

| BFSI | |

| Governo e Setor Público | |

| TI e Telecomunicações | |

| Saúde | |

| Energia e Utilidades | |

| Outros | |

| Por País | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de TI da América do Sul?

O mercado de TI da América do Sul está em USD 280,5 bilhões em 2025 e tem projeção de alcançar USD 409,52 bilhões até 2030.

Qual categoria de produto está crescendo mais rapidamente?

Os serviços estão se expandindo a um CAGR de 8,7% à medida que as empresas terceirizam migrações para a nuvem e integração de IA.

Com que rapidez a adoção da nuvem está crescendo na região?

As implantações em nuvem têm previsão de crescimento a um CAGR de 9,3% até 2030, mesmo que o ambiente local ainda detenha 68,5% de participação.

Por que a Argentina é considerada um polo de crescimento de TI?

A Argentina oferece 25% de imposto corporativo, garantias de estabilidade de 30 anos e preços de energia ultrabaixos sob o programa RIGI, sustentando um CAGR de mercado de 8,5%.

Quais são as principais restrições à expansão do mercado?

As principais restrições incluem escassez de talentos em TI, limitações na rede elétrica em cidades secundárias, regras divergentes de soberania de dados e escassez de água que afeta o resfriamento de data centers.

Qual segmento vertical do setor ganhará mais participação até 2030?

O varejo e o comércio eletrônico, impulsionados por pagamentos digitais e investimentos omnicanal, estão prontos para superar outros setores com um CAGR de 8,2%.

Página atualizada pela última vez em: