Tamanho e Participação do Mercado de Dispositivos de TI da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

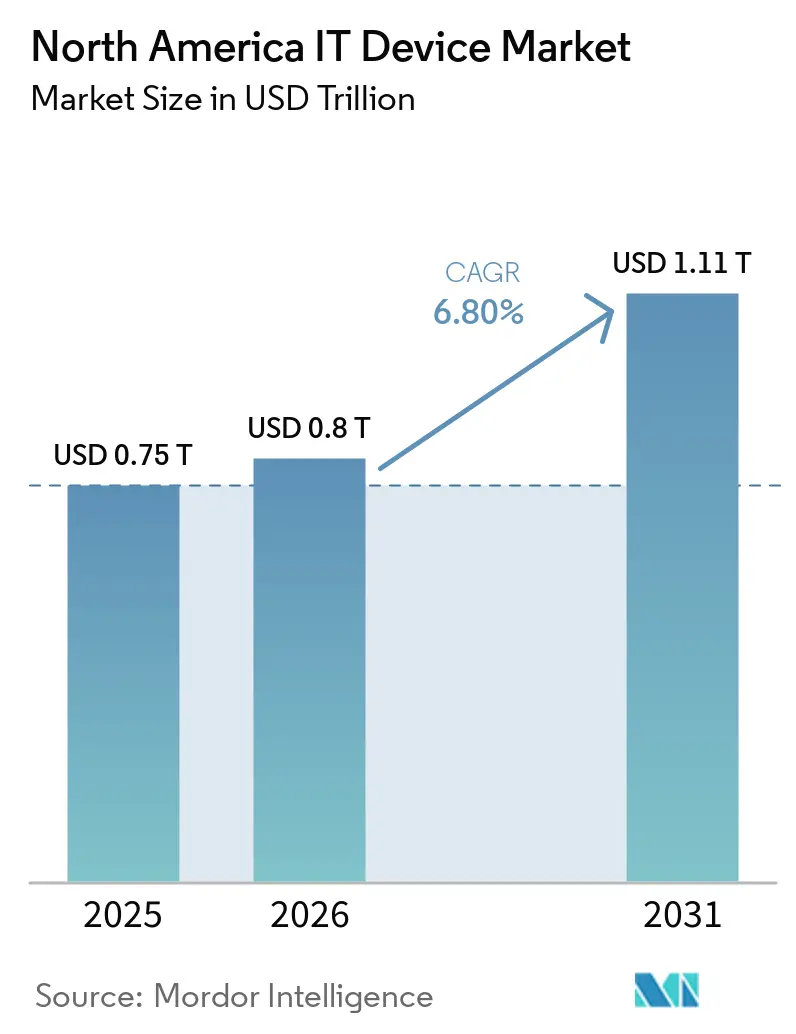

| Tamanho do mercado no ano base (2025) | 0.75 Trilhões de dólares |

| Tamanho do Mercado (2026) | 0.8 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.11 Trilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de TI da América do Norte por Mordor Intelligence

Espera-se que o tamanho do mercado de dispositivos de TI da América do Norte aumente de USD 801,85 bilhões em 2026 para atingir USD 1.114,17 bilhões até 2031, crescendo a uma CAGR de 6,8% ao longo de 2026-2031. A demanda está se deslocando do pico da era pandêmica em direção a fatores estruturais, notadamente renovações de hardware em toda a empresa programadas antes do encerramento do suporte ao Windows 10 em outubro de 2025, rápida densificação do 5G nas principais áreas metropolitanas e a implantação generalizada de chipsets de IA de borda em laptops e desktops. Ciclos de substituição comprimidos significam que os compradores de tecnologia estão antecipando decisões de compra em 12 a 18 meses, enquanto a penetração sem fio está remodelando as preferências de conectividade nos segmentos de consumo e comercial. A convergência de dispositivos e análises em nuvem também está elevando as taxas de adesão para assinaturas de software, impulsionando a receita média por usuário em smartphones, wearables e PCs. A intensificação da concorrência de preços em telefones de nível médio está sendo parcialmente compensada por dispositivos premium que agrupam processadores neurais e serviços exclusivos.

Principais Conclusões do Relatório

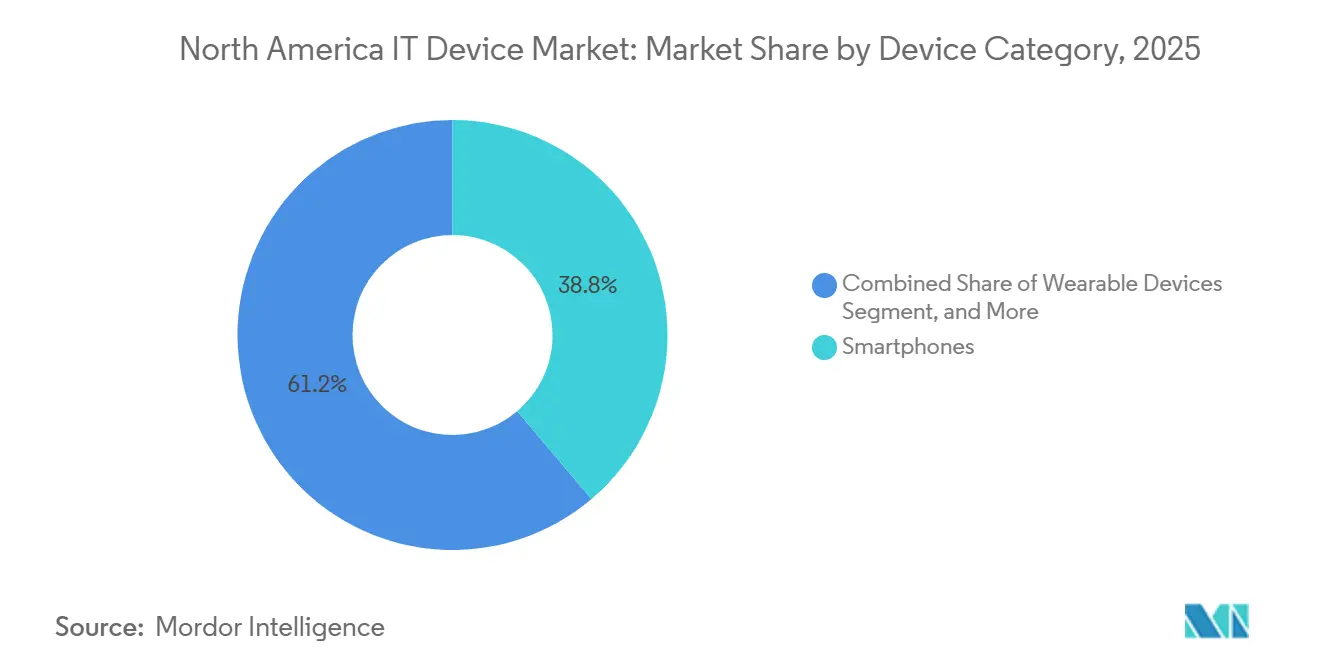

- Por categoria de dispositivo, os smartphones lideraram com 38,8% de participação na receita do Mercado de Dispositivos de TI da América do Norte em 2025, enquanto os wearables têm previsão de avançar a uma CAGR de 11,2% de 2026 a 2031.

- Por usuário final, o segmento de consumidores representou 46,3% do valor do Mercado de Dispositivos de TI da América do Norte em 2025, enquanto a área de saúde tem projeção de expansão a uma CAGR de 10,6% até 2031.

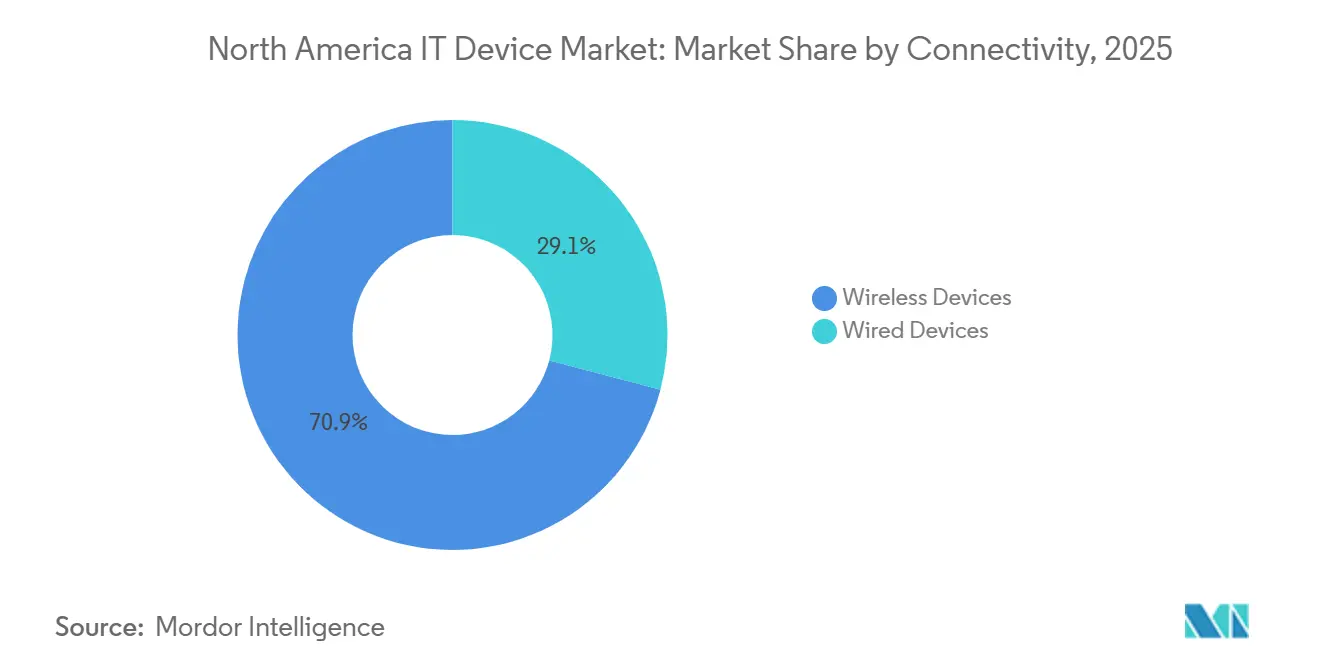

- Por conectividade, os dispositivos sem fio capturaram 70,9% da receita do Mercado de Dispositivos de TI da América do Norte em 2025 e devem crescer a uma CAGR de 9,2% ao longo de 2026-2031.

- Por canal de distribuição, o varejo online detinha 43,6% de participação no Mercado de Dispositivos de TI da América do Norte em 2025 e deve crescer a uma CAGR de 8,4% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Dispositivos de TI da América do Norte

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Hardware para Trabalho Híbrido | +1.2% | Estados Unidos, Canadá | Médio prazo (2 a 4 anos) |

| Renovação de Dispositivos em Toda a Empresa Após o Windows 10 | +1.5% | Estados Unidos, Canadá, México | Curto prazo (≤ 2 anos) |

| Implantações Aceleradas de 5G Impulsionando Atualizações | +1.0% | Estados Unidos, Canadá | Médio prazo (2 a 4 anos) |

| Incentivos Fiscais para Montagem de Semicondutores | +0.6% | México, com repercussão nos Estados Unidos | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Wearables Compatíveis com XR | +0.8% | Estados Unidos, adoção inicial no Canadá | Médio prazo (2 a 4 anos) |

| Integração de IA de Borda em Laptops e PCs | +1.3% | Estados Unidos, Canadá, México | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Hardware para Trabalho Híbrido

O trabalho híbrido permanece consolidado, impulsionando compras sustentadas de laptops, monitores e webcams além do pico pandêmico. A Best Buy divulgou que produtos de computação e dispositivos móveis geraram 49% da receita doméstica em seu relatório do terceiro trimestre fiscal de 2026, com vendas comparáveis crescendo 7,6% em relação ao ano anterior. Dell Technologies e HP enfatizaram o crescimento dos pipelines de PCs comerciais, ressaltando ciclos de renovação comprimidos à medida que as empresas reduzem de intervalos de substituição de cinco anos para três anos.[1]Dell Technologies Inc., "Comentário sobre Pipeline de PCs Comerciais," Dell Technologies, delltechnologies.com A demanda é mais forte nos Estados Unidos e no Canadá, onde a penetração do trabalho remoto supera 40% dos trabalhadores do conhecimento, enquanto o México fica para trás devido a limitações de infraestrutura. O aumento resultante acelera os volumes de unidades em notebooks premium equipados com unidades de processamento neural, garantindo inferência local de IA e conformidade com mandatos de soberania de dados. Consequentemente, o mercado de dispositivos de TI da América do Norte se beneficia de preços médios de venda mais elevados em SKUs comerciais, compensando parcialmente a fraqueza nos PCs de consumo de nível básico.

Renovação de Dispositivos em Toda a Empresa Após o Fim da Vida Útil do Windows 10

A Microsoft encerrou o suporte ao Windows 10 em 14 de outubro de 2025, desencadeando o maior ciclo de substituição de PCs empresariais desde o encerramento do Windows 7. Os acordos de licenciamento por volume da HP e da Dell agora incluem o Windows 11 Pro com PCs Copilot+ baseados nos processadores Qualcomm Snapdragon X Elite ou Intel Core Ultra, cada um incorporando mecanismos de IA dedicados.[2]HP Inc., "Pacotes Windows 11 Pro e PC Copilot+," HP, hp.com O ThinkPad X1 Carbon Gen 13 da Lenovo exemplifica a tendência, combinando silício Intel com agentes de transcrição no dispositivo apresentados na CES 2025. As aquisições do setor público nos Estados Unidos, nas províncias canadenses e nas subsidiárias mexicanas estão liberando orçamentos adiados para garantir a conformidade com a segurança cibernética, concentrando o impacto em 2026-2027. Como resultado, o mercado de dispositivos de TI da América do Norte está experimentando uma demanda antecipada que eleva as receitas de curto prazo, mas pode prolongar os ciclos futuros.

Implantações Aceleradas de 5G Impulsionando Atualizações de Smartphones

As implantações de espectro de banda média nas frequências de 2,5 GHz e banda C elevaram a cobertura populacional de 5G acima de 70% nos Estados Unidos até o final de 2025. O Galaxy Z Fold6 da Samsung e a série iPhone 16 da Apple integram modems de próxima geração e conectividade via satélite, incentivando consumidores e empresas a substituir aparelhos mais antigos. Os planos de parcelamento das operadoras vinculam as atualizações de dispositivos a dados 5G ilimitados, reduzindo o ciclo de substituição para menos de três anos. Setores de serviços de campo, como serviços públicos e logística, estão aproveitando links de baixa latência para fluxos de trabalho de realidade aumentada, ampliando a adoção empresarial. Embora o México esteja atrasado em até dois anos devido a leilões mais lentos, espera-se demanda residual assim que a infraestrutura amadurecer, sustentando o impulso regional para o mercado de dispositivos de TI da América do Norte.

Integração de IA de Borda em Laptops e PCs

As unidades de processamento neural incorporadas nos chips Qualcomm Snapdragon X Elite, Intel Core Ultra e AMD Ryzen AI trazem grandes modelos de linguagem para o dispositivo, permitindo aprimoramento de vídeo em tempo real e análises que preservam a privacidade. O Surface Laptop 7 e o Surface Pro 11 da Microsoft oferecem até 45 TOPS de capacidade de inferência local, comercializados como PCs Copilot+ que reduzem a latência na nuvem. Dell, HP e Lenovo agora apresentam silício semelhante, atraindo empresas regidas pela Lei de Proteção de Informações Pessoais e Documentos Eletrônicos do Canadá e pelo RGPD da União Europeia. Essa mudança de arquitetura eleva os custos de lista de materiais, mas diferencia os PCs premium, aumentando as margens e expandindo ainda mais o mercado de dispositivos de TI da América do Norte.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desequilíbrios Persistentes no Fornecimento de Semicondutores | -0.9% | Estados Unidos, Canadá, México | Médio prazo (2 a 4 anos) |

| Sensibilidade ao Preço Impulsionada pela Inflação | -0.7% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Controles de Exportação Mais Rígidos entre EUA e China | -0.5% | Estados Unidos, Canadá, México | Longo prazo (≥ 4 anos) |

| Aumento dos Custos de Conformidade com Resíduos Eletrônicos | -0.4% | Estados Unidos, Canadá | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Desequilíbrios Persistentes no Fornecimento de Semicondutores

As escassez estruturais persistem em memória de alta largura de banda e nós lógicos avançados, apesar do alívio das restrições gerais. A Samsung anunciou aumentos de preços de DDR5 de até 60% para o 1º trimestre de 2025, citando oferta limitada ligada à demanda de servidores de IA. A Micron ecoou que a escassez de memória se estenderá até 2027, desviando capacidade dos PCs de consumo. As regras de controle de exportação emitidas pelo Departamento de Indústria e Segurança dos EUA em dezembro de 2024 e janeiro de 2025 limitam ainda mais o acesso a equipamentos para fábricas chinesas, paralisando as adições globais de wafers.[3]Departamento de Indústria e Segurança dos EUA, "Regras Finais de Controle de Exportação," BIS, bis.doc.gov A volatilidade resultante nos prazos de entrega complica o planejamento de produção para fabricantes de dispositivos em toda a América do Norte, reduzindo o crescimento projetado no mercado de dispositivos de TI da América do Norte.

Sensibilidade ao Preço Impulsionada pela Inflação entre os Consumidores

A inflação elevada durante 2024-2025 pressionou os gastos discricionários com eletrônicos. O Departamento de Estatísticas do Trabalho dos EUA mostrou que o índice de preços ao consumidor para televisores caiu 8,2% em relação ao ano anterior em dezembro de 2024, evidenciando descontos acentuados.[4]Departamento de Estatísticas do Trabalho dos EUA, "Índice de Preços ao Consumidor Dezembro de 2024," BLS, bls.gov A Adobe Analytics relatou que os valores médios de pedidos de eletrônicos online nas festas de fim de ano nos EUA caíram 2,1%, apesar de maiores volumes de unidades. À medida que as famílias priorizam itens essenciais, os fabricantes mantêm margens apenas nos segmentos premium com recursos centrados em IA, comprimindo a lucratividade dos dispositivos de nível médio no mercado de dispositivos de TI da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Dispositivo: Wearables Superam Smartphones em Velocidade de Crescimento

Os wearables contribuíram com uma participação modesta em 2025, mas têm projeção de expansão a uma forte taxa de crescimento anual composta até 2031, tornando-se a categoria de crescimento mais rápido entre todos os segmentos de dispositivos de TI. As orientações recentes da FDA emitidas no início de 2026 reduziram as barreiras regulatórias para rastreadores de saúde de baixo risco, abrindo caminho para uma adoção acelerada. O Fenix 8 da Garmin, equipado com recursos avançados como sensores de ECG e SpO₂, atende tanto a atletas quanto a socorristas, abordando necessidades de mercado específicas, porém críticas. Além disso, monitores contínuos de glicose de empresas como Abbott, Medtronic e Dexcom estão integrando conectividade com smartphones, criando ecossistemas de dados mais profundos e interconectados. Esses avanços destacam a crescente importância dos wearables no mercado mais amplo de dispositivos de TI, impulsionados pela inovação e pelo apoio regulatório.

Os smartphones, embora continuem sendo o maior segmento do mercado de dispositivos de TI da América do Norte, estão experimentando uma desaceleração no crescimento à medida que a penetração de mercado atinge a saturação. Em contraste, laptops e desktops estão vendo crescimento incremental impulsionado por atualizações de IA de borda, que aprimoram sua funcionalidade e apelo. Servidores e dispositivos de armazenamento estão escalando em densidade para atender às demandas das cargas de trabalho de IA, conforme demonstrado pelos drives Exos M de 30 TB de alta capacidade da Seagate. Os periféricos continuam a se beneficiar da demanda sustentada impulsionada por ambientes de trabalho híbrido, enquanto os terminais de ponto de venda e os dispositivos portáteis industriais permanecem componentes críticos da categoria de "outros dispositivos". Coletivamente, essas mudanças ressaltam uma mudança mais ampla do mercado em direção a hardware gerador de dados que suporta serviços recorrentes de análise, refletindo as necessidades em evolução de empresas e consumidores.

Por Setor de Usuário Final: Setor de Saúde Lidera o Crescimento

A área de saúde tem previsão de registrar uma CAGR de 10,6% entre 2026 e 2031, superando o segmento de consumidores, que, no entanto, retém a maior participação. Os hospitais estão cada vez mais implantando tablets robustos para registro à beira do leito e monitores wearables para vigilância remota de pacientes, garantindo integração perfeita com registros eletrônicos de saúde sob as salvaguardas da HIPAA. O envelhecimento da população e a crescente prevalência de doenças crônicas nos Estados Unidos e no Canadá estão impulsionando a demanda por soluções de monitoramento contínuo. Além disso, as pequenas e médias empresas estão optando por laptops econômicos, enquanto as grandes empresas estão padronizando PCs prontos para IA gerenciados por meio de consoles de segurança de confiança zero para aprimorar a eficiência operacional e a segurança de dados.

A educação continua a ver demanda constante por Chromebooks e iPads, apoiada por subsídios de aprendizagem digital das províncias canadenses. As agências governamentais nos Estados Unidos aproveitam os cronogramas plurianuais da GSA, enquanto contratos semelhantes no Canadá estão permitindo a modernização das frotas de dispositivos de TI. O setor de BFSI está renovando estações de trabalho para suportar análises de fraude em tempo real, garantindo conformidade e agilidade operacional. Enquanto isso, os setores de manufatura e energia estão adotando PCs robustecidos projetados para ambientes adversos, atendendo a necessidades operacionais específicas. Essas tendências destacam coletivamente a dinâmica de demanda em evolução dentro do mercado de dispositivos de TI da América do Norte, impulsionada por requisitos específicos do setor e avanços tecnológicos.

Por Conectividade: Dispositivos sem Fio Dominam

Os dispositivos sem fio representaram 70,9% da receita de 2025 e têm projeção de crescimento a uma CAGR de 9,2%, superando as alternativas com fio. O Galaxy Z Fold6 da Samsung, equipado com o chipset Snapdragon 8 Gen 3, oferece throughput 5G de vários gigabits, enquanto o iPhone 16 da Apple introduz a funcionalidade SOS via satélite, estendendo a cobertura para áreas remotas. A adoção do Wi-Fi 6E nos campi corporativos está deslocando ainda mais o cabeamento Ethernet tradicional. Esses avanços destacam a crescente dominância dos dispositivos sem fio nos mercados de consumo e empresarial. A crescente demanda por conectividade perfeita e mobilidade aprimorada continua a impulsionar a adoção de tecnologias sem fio em vários setores.

Apesar do crescimento dos dispositivos sem fio, as alternativas com fio, como PCs desktop, servidores e docks USB-C, permanecem críticas para fluxos de trabalho sensíveis à latência, incluindo pregões e outros ambientes de alto desempenho. Essas soluções com fio fornecem a confiabilidade e a estabilidade necessárias para aplicações específicas onde mesmo pequenos atrasos podem ter consequências significativas. À medida que as operadoras nos Estados Unidos e no Canadá cumprem os mandatos de cobertura da FCC e do CRTC, a adoção de tecnologias sem fio em áreas rurais e suburbanas está se expandindo. Essa mudança está solidificando a primazia dos dispositivos sem fio dentro do mercado de dispositivos de TI da América do Norte. No entanto, as soluções com fio continuam a desempenhar papéis específicos, porém essenciais, garantindo um ecossistema equilibrado de dispositivos de TI.

Por Canal de Distribuição: Varejo Online Ganha Participação

O varejo online detinha uma participação de 43,6% em 2025 e tem projeção de crescimento a uma CAGR de 8,4% até 2031. O segmento norte-americano da Amazon reportou USD 106,3 bilhões em receita no 3º trimestre de 2025, destacando a escala e a dominância imensa da plataforma no mercado. A estratégia omnicanal da Best Buy, que integra o comércio eletrônico com a retirada no mesmo dia na loja, fez com que as vendas online representassem 31,8% de sua receita doméstica. Além disso, os portais diretos ao consumidor de grandes fornecedores como Apple, Dell e HP complementaram os marketplaces de terceiros. Esses portais não apenas reduzem as margens do canal, mas também fornecem aos fornecedores maior controle sobre seus processos de vendas. A crescente dependência de canais digitais ressalta a mudança estrutural no comportamento de compra do consumidor dentro do mercado de dispositivos de TI da América do Norte.

Embora o varejo online continue a dominar, os varejistas tradicionais de grande porte, os revendedores de valor agregado e as lojas de operadoras ainda desempenham um papel significativo no atendimento a clientes que preferem experiências táteis ou compras financiadas. Esses canais físicos permanecem essenciais para certos segmentos de consumidores, particularmente para dispositivos de TI de alto valor ou complexos. No entanto, o crescimento incremental no mercado está claramente se inclinando para as plataformas digitais, impulsionado pela conveniência e pela maior acessibilidade de produtos. Essa tendência reflete a evolução contínua do mercado de dispositivos de TI da América do Norte, onde os canais digitais estão remodelando o cenário competitivo enquanto as lojas físicas se adaptam para manter a relevância.

Análise Geográfica

Os Estados Unidos ancoram a demanda regional, impulsionados pela maior base instalada empresarial do mundo e pela expansão agressiva do 5G. Os programas de renovação federal e das empresas da Fortune 500 comprimidos pelo encerramento do Windows 10, combinados com os incentivos da Lei CHIPS que redirecionam as cadeias de suprimentos para longe do risco geopolítico. As regulamentações ambientais, incluindo o marco de recolhimento de baterias da EPA finalizado em 2024, aumentam os custos de conformidade, mas também estimulam os canais de dispositivos reciclados.

O mercado do Canadá é menor, mas espelha os padrões dos EUA, com taxas provinciais de resíduos eletrônicos e subsídios governamentais de infraestrutura digital moldando as compras. O plano 2025-2026 de Serviços Públicos e Aquisições do Canadá enfatiza pacotes de serviços de TI gerenciados, incentivando a terceirização do ciclo de vida. Os investimentos em banda larga rural e os subsídios de computação de IA impulsionam atualizações de servidores e redes em universidades e laboratórios de pesquisa, fortalecendo a demanda por dispositivos, embora com gastos cautelosos dos consumidores.

O México apresenta a maior taxa de crescimento, apoiada por incentivos fiscais federais para montagem de semicondutores, aumento da renda da classe média e impulso de nearshoring voltado para os Estados Unidos. As lacunas de infraestrutura em energia e água restringem a rápida expansão de fábricas, mas os fabricantes de equipamentos originais buscam estratégias de fornecimento duplo para mitigar a exposição a tarifas e controles de exportação. As implantações urbanas de 5G na Cidade do México, Guadalajara e Monterrey incentivam a adoção de smartphones e laptops, enquanto os clusters de manufatura multinacional implantam tablets robustos nos chãos de fábrica. O desenvolvimento bem-sucedido da força de trabalho e a construção de infraestrutura permanecem pré-requisitos para o México capturar sua contribuição total para o mercado de dispositivos de TI da América do Norte.

Cenário Competitivo

Smartphones, PCs e tablets exibem estruturas oligopolísticas dominadas por Apple, Samsung, Dell, HP e Lenovo, cada um exercendo economias de escala e cadeias de suprimentos verticalmente integradas. O silício proprietário da Apple, o bloqueio do ecossistema e as altas taxas de retenção sustentam a precificação premium, permitindo que a empresa mantenha uma posição dominante no segmento premium. A Samsung aproveita a produção interna de DRAM, NAND e OLED para amortecer a volatilidade de componentes e garantir a estabilidade da cadeia de suprimentos. Dell e HP focam em contratos de serviços empresariais para se diferenciar, enquanto a Lenovo reduz os preços dos concorrentes para capturar uma participação significativa no espaço de PMEs. Essas estratégias destacam a dinâmica competitiva dentro do mercado, onde a inovação e a eficiência operacional desempenham papéis críticos.

Os rivais de armazenamento Seagate e Western Digital estão correndo para expandir a gravação magnética assistida por calor e a capacidade de NAND 3D, essenciais para atender à crescente demanda por armazenamento de dados impulsionado por IA. Os avanços da Seagate em tecnologia de armazenamento exemplificam os esforços voltados para atender às necessidades de aplicações com uso intensivo de dados. Nichos fragmentados persistem em wearables e periféricos, com empresas como Garmin, Zebra e Trimble conquistando mercados especializados. Os smartwatches de grau aviação da Garmin atendem a necessidades profissionais específicas, os handhelds robustos da Zebra são projetados para uso industrial e o headset XR10 da Trimble tem como alvo aplicações de realidade mista em verticais específicas. Esses nichos demonstram como players menores podem prosperar ao atender a demandas únicas do mercado.

O Quest 3S da Meta capitaliza a saída da Microsoft do HoloLens para atingir cargas de trabalho de realidade mista industrial, posicionando-se como um player-chave neste segmento emergente. Enquanto isso, a atividade de patentes da Apple em unidades de processamento neural sinaliza uma concorrência crescente pela liderança em IA de borda, à medida que as empresas disputam a dominância nas tecnologias de próxima geração. Os custos regulatórios relacionados à gestão de resíduos eletrônicos, logística de baterias e residência de dados estão cada vez mais favorecendo players maiores com escala e recursos para cumprir requisitos rigorosos. No entanto, a inovação direcionada continua a permitir que empresas menores estabeleçam posições defensáveis, particularmente no mercado de dispositivos de TI da América do Norte, onde a adaptabilidade e a especialização permanecem críticas para o sucesso.

Líderes do Setor de Dispositivos de TI da América do Norte

Lenovo Group Limited

Apple Inc.

Samsung Electronics Co., Ltd.

HP Inc.

Dell Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Dell Technologies anunciou a expansão do portfólio de PCs, incluindo o relançamento da linha XPS e a introdução de dispositivos mais acessíveis para capturar segmentos de demanda mais amplos na América do Norte.

- Janeiro de 2026: A FDA esclareceu que os wearables de bem-estar geral de baixo risco estão fora da regulamentação de dispositivos médicos, facilitando a entrada no mercado para Garmin, Apple e Samsung.

- Fevereiro de 2025: A Seagate apresentou sua série Exos M de discos rígidos de 30 TB usando a plataforma Mozaic 3+, com foco em data centers de hiperescala.

- Janeiro de 2025: A Lenovo apresentou o ThinkPad X1 Carbon Gen 13 com processadores Intel Core Ultra e mecanismos de IA integrados.

Escopo do Relatório do Mercado de Dispositivos de TI da América do Norte

O Mercado de Dispositivos de TI da América do Norte refere-se ao mercado de dispositivos físicos de computação e comunicação utilizados por empresas e consumidores nos Estados Unidos e no Canadá. Inclui produtos como computadores pessoais (desktops e laptops), estações de trabalho, tablets e dispositivos periféricos que permitem operações digitais e conectividade. O mercado é impulsionado pelos gastos empresariais com TI, ciclos de renovação de dispositivos, adoção do trabalho híbrido e avanços nas tecnologias de computação. Representa um mercado maduro, orientado pela substituição, com forte demanda dos segmentos corporativo, governamental e de consumo.

O Mercado de Dispositivos de TI da América do Norte é Segmentado por Categoria de Dispositivo (PCs Desktop, PCs Laptop, Tablets, Smartphones, Servidores e Sistemas de Armazenamento, Dispositivos Wearables, Dispositivos Periféricos, Outras Categorias de Dispositivos), Setor de Usuário Final (Consumidor, Pequenas e Médias Empresas, Grandes Empresas, Setor Educacional, Governo e Setor Público, Setor de Saúde, Varejo e Comércio Eletrônico, BFSI, Outros Setores de Usuário Final), Conectividade (Dispositivos com Fio, Dispositivos sem Fio), Canal de Distribuição (Varejo Online, Varejo Offline, Vendas Diretas B2B, Revendedores de Valor Agregado, Lojas de Operadoras de Telecomunicações) e Geografia (Estados Unidos, Canadá, México). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| PCs Desktop |

| PCs Laptop |

| Tablets |

| Smartphones |

| Servidores e Sistemas de Armazenamento |

| Dispositivos Wearables |

| Dispositivos Periféricos (Teclados, Mouses) |

| Outras Categorias de Dispositivos |

| Consumidor |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Setor Educacional |

| Governo e Setor Público |

| Setor de Saúde |

| Varejo e Comércio Eletrônico |

| BFSI |

| Outros Setores de Usuário Final |

| Dispositivos com Fio |

| Dispositivos sem Fio |

| Varejo Online |

| Varejo Offline |

| Vendas Diretas B2B |

| Revendedores de Valor Agregado |

| Lojas de Operadoras de Telecomunicações |

| Estados Unidos |

| Canadá |

| México |

| Por Categoria de Dispositivo | PCs Desktop |

| PCs Laptop | |

| Tablets | |

| Smartphones | |

| Servidores e Sistemas de Armazenamento | |

| Dispositivos Wearables | |

| Dispositivos Periféricos (Teclados, Mouses) | |

| Outras Categorias de Dispositivos | |

| Por Setor de Usuário Final | Consumidor |

| Pequenas e Médias Empresas | |

| Grandes Empresas | |

| Setor Educacional | |

| Governo e Setor Público | |

| Setor de Saúde | |

| Varejo e Comércio Eletrônico | |

| BFSI | |

| Outros Setores de Usuário Final | |

| Por Conectividade | Dispositivos com Fio |

| Dispositivos sem Fio | |

| Por Canal de Distribuição | Varejo Online |

| Varejo Offline | |

| Vendas Diretas B2B | |

| Revendedores de Valor Agregado | |

| Lojas de Operadoras de Telecomunicações | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual crescimento está previsto para o mercado de dispositivos de TI da América do Norte entre 2026 e 2031?

O mercado tem projeção de crescer de USD 801,85 bilhões em 2026 para USD 1.114,17 bilhões até 2031, refletindo uma CAGR de 6,8%.

Qual categoria de dispositivo crescerá mais rapidamente até 2031?

Os wearables devem registrar a maior CAGR de 11,2%, impulsionados pelo uso empresarial de XR e pelas regras de bem-estar esclarecidas pela FDA.

Qual é o tamanho da participação sem fio na receita regional de dispositivos?

Os dispositivos sem fio representaram 70,9% do valor de 2025 e têm previsão de crescimento a uma CAGR de 9,2% até 2031.

Por que a área de saúde é o segmento de usuário final de crescimento mais rápido?

Hospitais e clínicas estão adotando wearables de monitoramento contínuo, tablets robustos e diagnósticos habilitados por IA, produzindo uma CAGR de 10,6%.

Qual canal de vendas está capturando participação incremental?

O varejo online, liderado pela Amazon e pelos sites de fabricantes de equipamentos originais diretos ao consumidor, detinha 43,6% de participação em 2025 e deve expandir a uma CAGR de 8,4%.

Qual é o principal risco do lado da oferta enfrentado pelos fornecedores?

As escassez contínuas em memória de alta largura de banda e as restrições de controle de exportação sobre nós avançados podem reduzir a flexibilidade de produção.

Página atualizada pela última vez em: