Tamanho e Participação do Mercado de Hardware e Acessórios para Jogos da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

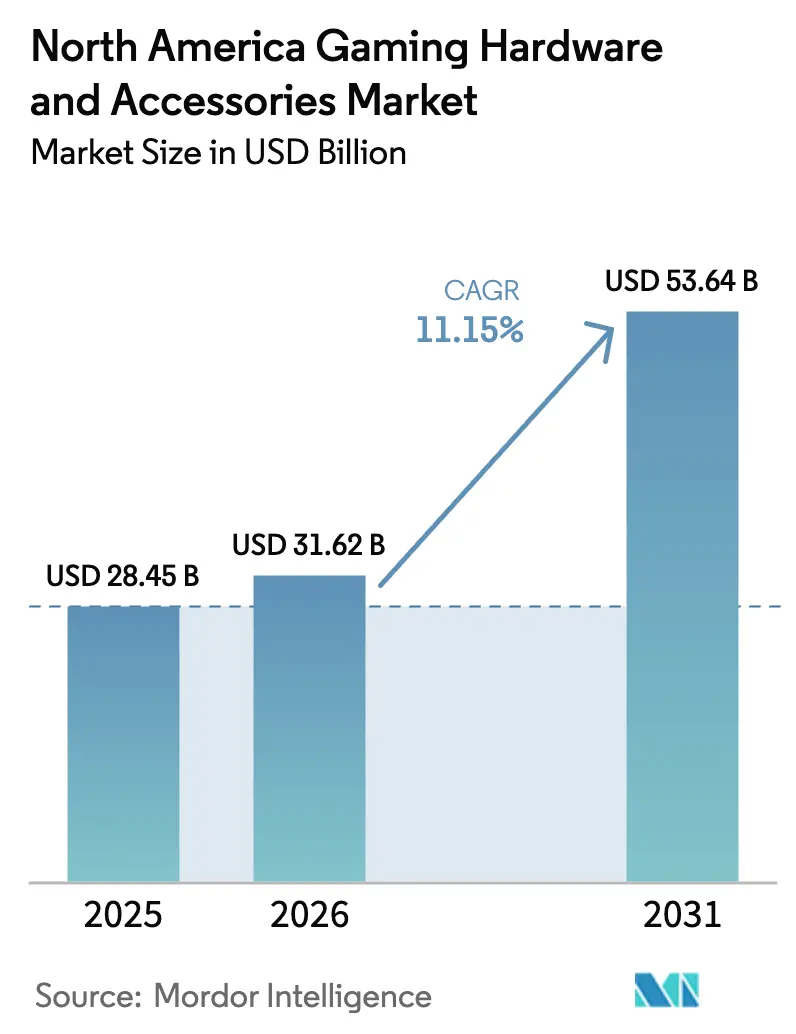

| Tamanho do mercado no ano base (2025) | 28.45 Bilhões de dólares |

| Tamanho do Mercado (2026) | 31.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 53.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.15% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hardware e Acessórios para Jogos da América do Norte por Mordor Intelligence

O tamanho do Mercado de Hardware e Acessórios para Jogos da América do Norte foi avaliado em USD 28,45 bilhões em 2025 e estima-se que cresça de USD 31,62 bilhões em 2026 para atingir USD 53,64 bilhões até 2031, a um CAGR de 11,15% durante o período de previsão (2026-2031).

A forte demanda por consoles de próxima geração, periféricos de nível profissional e sistemas de realidade virtual está sustentando um crescimento de dois dígitos, mesmo com as restrições de fornecimento de GPUs e memória persistindo. Os Estados Unidos detêm a maior parcela dos gastos, enquanto o Canadá está se expandindo mais rapidamente com base em grandes construções de infraestrutura de esportes eletrônicos e incentivos provinciais direcionados. Os fornecedores de componentes estão se adaptando à escassez de semicondutores realocando chips de alto desempenho limitados entre clientes de jogos, data centers e IA. Ao mesmo tempo, a conectividade sem fio passou de um recurso premium para uma expectativa, apoiando ecossistemas entre dispositivos que aumentam as taxas de adesão de acessórios.

Principais Conclusões do Relatório

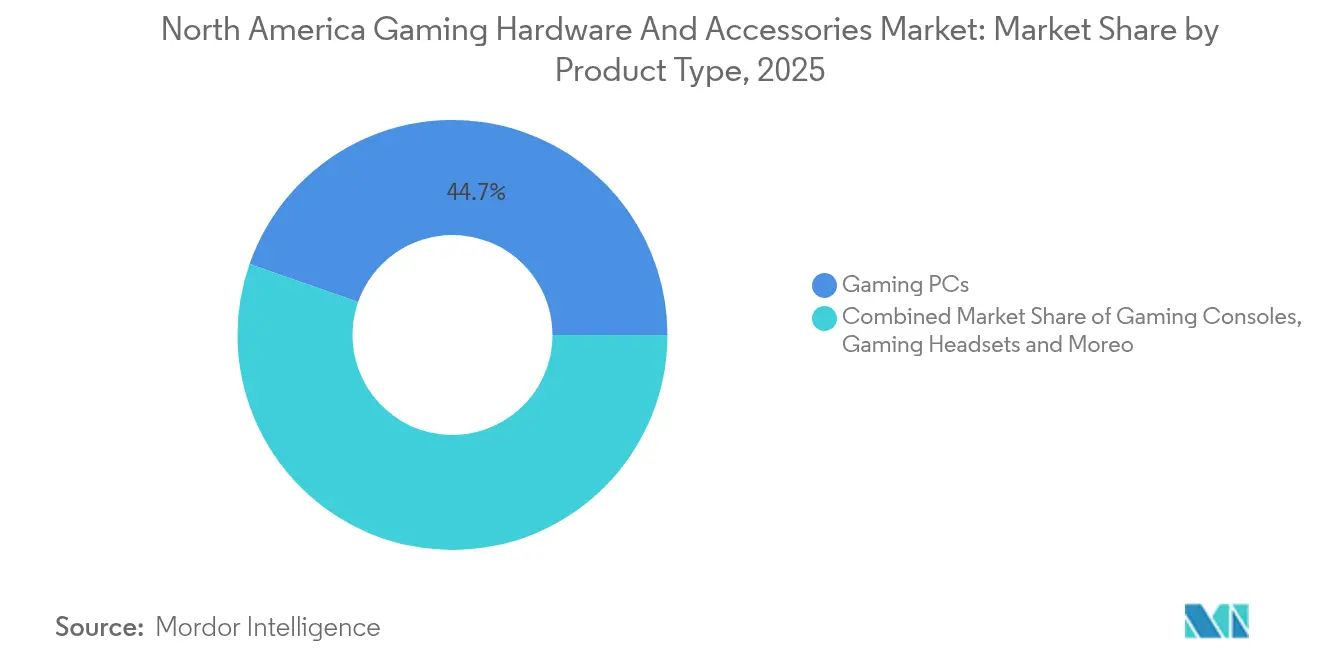

- Por categoria de produto, os PCs para Jogos lideraram com 44,65% da participação do mercado de hardware para jogos da América do Norte em 2025, enquanto os Dispositivos de Realidade Virtual devem crescer a um CAGR de 18,74% até 2031.

- Por componente, Periféricos e Acessórios representaram 54,40% do tamanho do mercado de hardware para jogos da América do Norte em 2025 e devem se expandir a um CAGR de 9,45% até 2031.

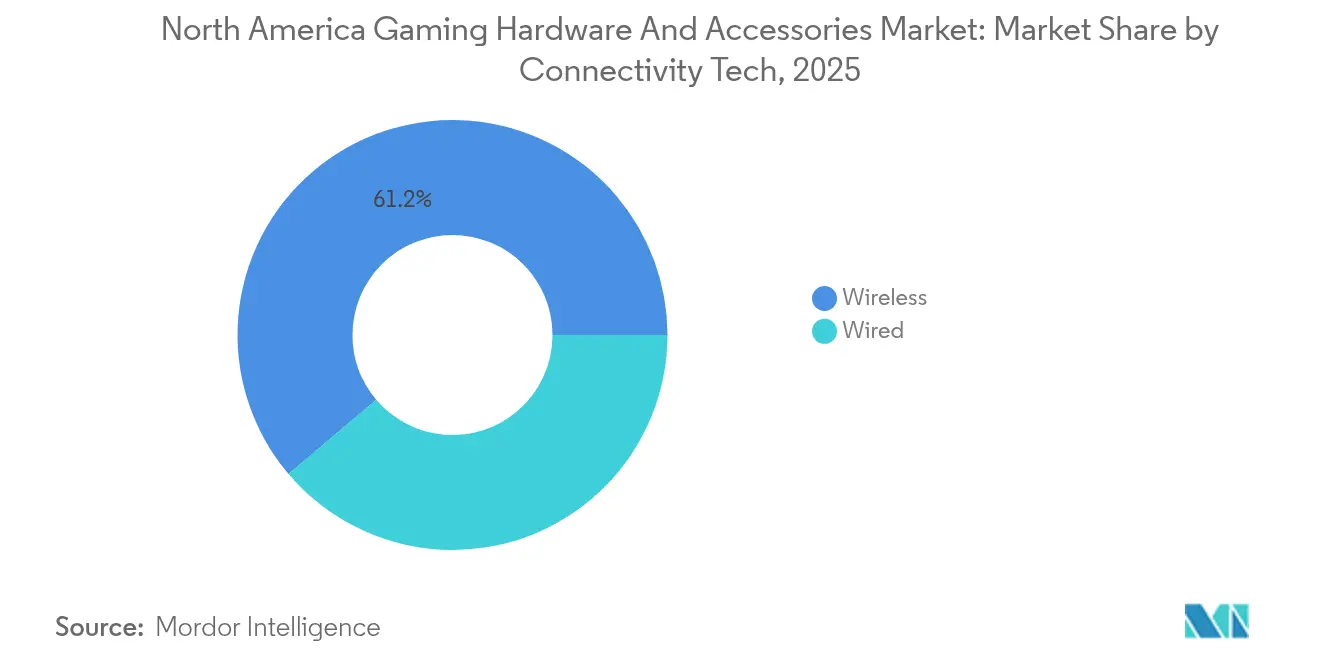

- Por conectividade, as tecnologias sem fio capturaram 61,20% da participação de receita em 2025 e avançarão a um CAGR de 10,95% durante o período de previsão.

- Por usuário final, os jogadores casuais detiveram 68,25% dos gastos de 2025, enquanto o grupo profissional e competitivo deve crescer a um CAGR de 13,25% até 2031.

- Por geografia, os Estados Unidos contribuíram com 91,85% da receita de 2025; o Canadá é o país de crescimento mais rápido, com CAGR de 15,05% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Hardware e Acessórios para Jogos da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de instalações de esportes eletrônicos | +1.8% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Ciclos de renovação de consoles de próxima geração | +2.1% | Liderado pela América do Norte | Curto prazo (≤ 2 anos) |

| Títulos AAA para PC elevando a demanda por GPUs | +1.5% | Centros de jogos dos EUA | Médio prazo (2-4 anos) |

| Adoção crescente de sistemas prontos para VR/AR | +1.9% | Grupos de adotantes iniciais | Longo prazo (≥ 4 anos) |

| Aumento nas vendas diretas ao consumidor de acessórios | +1.2% | Áreas rurais e suburbanas | Curto prazo (≤ 2 anos) |

| Incentivos fiscais para semicondutores nos EUA | +0.9% | Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Infraestrutura Profissional e Universitária de Esportes Eletrônicos nos EUA e no Canadá

Arenas de esportes eletrônicos construídas especificamente, instalações de treinamento universitário e estúdios de transmissão estão se multiplicando por toda a América do Norte. A OverActive Media está investindo USD 500 milhões em um local com capacidade para 7.000 lugares em Toronto, que sediará mais de 200 eventos ao vivo anualmente a partir de 2025 overactivemedia.com[1]OverActive Media, "Visão Geral do Projeto do Local de Esportes Eletrônicos de Toronto," overactivemedia.com . Iniciativas semelhantes em universidades dos EUA inserem a aquisição de hardware para jogos nos orçamentos centrais de TI, garantindo pedidos constantes de monitores de alta taxa de atualização, equipamentos de rede otimizados para baixa latência e periféricos de nível de torneio. Os operadores de instalações agrupam direitos de patrocínio com contratos de aquisição de hardware, criando maior visibilidade da demanda em comparação com as renovações cíclicas do consumidor. Os fornecedores se beneficiam de acordos plurianuais que especificam limites mínimos de desempenho, impulsionando as categorias premium de GPUs e CPUs. Com efeito, o investimento em infraestrutura de esportes eletrônicos contribui com um aumento mensurável no mercado de hardware para jogos da América do Norte ao institucionalizar gastos que antes dependiam de fundos discricionários.

Transição para Consoles de Próxima Geração Impulsionando Ciclos de Renovação de Acessórios

A família PlayStation 5 continua superando os sistemas Xbox Series em vendas em toda a América do Norte, dando à Sony alavancagem para definir novos padrões de acessórios, como o controle DualSense Edge playstation.com. O lançamento do PS5 Pro pela Sony no final de 2024 já representa 19% das vendas de unidades do PS5 em novembro de 2024, sublinhando a disposição dos compradores em pagar por desempenho incremental sonyinteractive.com. Cada console em circulação aciona uma oportunidade expandida de taxa de adesão para headsets, docks recarregáveis e gatilhos adaptativos adaptados às APIs hápticas da Sony. A mudança centrada na nuvem da Microsoft compensa parcialmente a fraqueza do hardware ao cultivar ecossistemas de acessórios multiplataforma que ainda exigem chipsets Wi-Fi de alta largura de banda. Em conjunto, essas mudanças prolongam o ciclo de vida dos acessórios premium, mantendo o mercado de hardware para jogos da América do Norte em um caminho de crescimento estável, apesar dos ventos contrários dos semicondutores.

Crescimento dos Títulos AAA para PC que Exigem GPUs de Alto Desempenho na América do Norte

Lançamentos emblemáticos para PC, como "Cyberpunk 2078" e "StellarFront", especificam ray-tracing em 4K120 como linha de base recomendada, empurrando os jogadores em direção às GPUs Nvidia RTX série 50 ou equivalentes. Os desktops Alienware da Dell, renovados em março de 2025 com processadores Intel Core Ultra e silício Nvidia de próxima geração, começam em USD 3.749,99 e adotam layouts ATX padrão para atualizações futuras mais fáceis delltechnologies.com. Os fornecedores de GPUs fazem co-marketing com editoras para certificar metas de taxa de quadros, criando categorias de desempenho que incentivam os entusiastas a ciclos de atualização mais antecipados. Embora os embarques gerais de PCs flutuem, a receita está cada vez mais concentrada nos SKUs de ponta que oferecem vantagens tangíveis em esportes eletrônicos sensíveis à latência. A combinação de títulos blockbuster e aspiração competitiva é, portanto, um impulsionador estrutural de demanda dentro do mercado de hardware para jogos da América do Norte.

Adoção Crescente de Sistemas Prontos para VR/AR Impulsionada pelo Ecossistema Meta Quest e Apple Vision Pro

O hardware de realidade virtual avança mais rapidamente do que as plataformas legadas, mas os obstáculos de adoção relacionados ao conforto, preço e conteúdo atrativo persistem. O Quest 3S da Meta não atingiu as metas de vendas no período de festas de 2024, com os downloads de aplicativos caindo 27% ano a ano no Dia de Natal meta.com. Mesmo assim, PCs e periféricos prontos para VR carregam prêmios significativos, explicando por que o segmento está registrando um CAGR de 19,29% até 2030. O lançamento do Vision Pro da Apple sinaliza o crescente interesse do mercado mainstream em computação espacial, levando os fornecedores de GPUs e memória a ajustar componentes para uso duplo entre jogos imersivos e produtividade. O crescimento da VR também eleva a demanda por protocolos sem fio de baixa latência e pipelines de exibição de maior resolução, que geram inovações que posteriormente permeiam o mercado mais amplo de hardware para jogos da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de fornecimento de GPUs e memória | -1.4% | América do Norte | Médio prazo (2-4 anos) |

| Canibalização por jogos móveis e em nuvem | -1.1% | Demografias mais jovens | Longo prazo (≥ 4 anos) |

| Pressões de custo de regulamentação de resíduos eletrônicos | -0.8% | Liderado pelo Canadá | Médio prazo (2-4 anos) |

| Sensibilidade ao preço impulsionada pela inflação | -0.9% | Usuários de renda média dos EUA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Contínua de Fornecimento de GPUs e Memória Apesar das Construções da Lei CHIPS dos EUA

A Nvidia alertou que a demanda por GPUs Blackwell excederá a oferta pelo menos até 2026, em parte porque os clusters de IA em hiperescala reservam capacidade com anos de antecedência nvidia.com. A especialista em memória SK Hynix projeta produção restrita de chips GDDR7 premium durante 2024-2025, à medida que os servidores de IA consomem os estoques disponíveis skhynix.com. A Lei CHIPS e Ciência desbloqueou USD 52,7 bilhões em incentivos, mas as novas fábricas iniciam a construção mais rapidamente do que produzem volumes de produção commerce.gov. Para os OEMs de jogos, a escassez se manifesta em lançamentos de produtos escalonados, custos mais altos de lista de materiais e cancelamentos seletivos de SKUs. Esses fatores reduzem pontos do CAGR previsto para o mercado de hardware para jogos da América do Norte até que a capacidade doméstica aumente suficientemente.

Preferência Crescente por Jogos Móveis e em Nuvem Reduzindo os Gastos com Hardware de Alto Desempenho

As assinaturas de game pass da Microsoft, Nvidia e Sony permitem que títulos emblemáticos sejam transmitidos em smartphones e PCs de baixa especificação a 60 fps, reduzindo a urgência de atualizações locais custosas. Os consumidores alocam uma parcela maior de suas carteiras para bibliotecas de conteúdo mensais, resultando em ciclos de substituição mais planos para GPUs de ponta. As vendas de acessórios não diminuem, no entanto, pois os jogadores ainda compram controles e headsets para melhorar a experiência em dispositivos de cliente leve. As marcas de hardware, respondendo a essa mudança, adotam abordagens modulares que permitem aos usuários atualizar controles, analógicos ou drivers de áudio sem substituir equipamentos inteiros. Com o tempo, a conveniência do acesso à nuvem limita a base de hardware premium endereçável e aplica uma pressão descendente moderada na trajetória de crescimento geral do mercado de hardware para jogos da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos de VR Aceleram Enquanto os PCs para Jogos Mantêm Escala

O tamanho do mercado de hardware para jogos da América do Norte para categorias de produtos mostra que os PCs para Jogos comandam USD 12,7 bilhões em receita em 2025, equivalente a 44,65% do total de gastos mordorintelligence.com. A receita neste segmento está se expandindo em um ritmo de dígito único médio, à medida que os entusiastas buscam torres baseadas em ATX que prometem trocas de GPU mais fáceis. O relançamento da Area-51 da Dell em 2025 apresenta gráficos RTX série 50 e processadores Intel de topo de linha, validando a demanda por desempenho sem compromisso entre os jogadores de PC delltechnologies.com. Os OEMs melhoram as margens brutas oferecendo opções de overclock de fábrica que comandam aumentos de preço de três dígitos em relação aos SKUs base. A integração de chipsets Wi-Fi 7 e armazenamento PCIe 5.0 em construções de médio alcance também sustenta preços médios de venda mais altos, apoiando o mercado mais amplo de hardware para jogos da América do Norte apesar da volatilidade de unidades.

Os Dispositivos de Realidade Virtual contribuem com uma base menor hoje, mas devem registrar um CAGR de 18,74% até 2031, adicionando quase USD 5 bilhões em receita incremental nesse período mordorintelligence.com. A trajetória acentuada está ligada à queda dos preços dos headsets, melhores perfis de conforto e suporte de plataforma própria da Meta e da Apple. Os requisitos do sistema para títulos de VR diferem das configurações tradicionais, empurrando os usuários em direção a construções equilibradas de CPU-GPU e saídas de exibição USB-C de alta largura de banda. Estratégias de agrupamento de conteúdo, como assinaturas de seis meses para aplicativos de fitness em VR, enriquecem a proposta de valor e ajudam os headsets a cruzar para gastos com estilo de vida. O influxo de títulos híbridos AAA que funcionam tanto em modo de tela plana quanto em VR reduz a percepção de risco de plataforma, ampliando ainda mais a base endereçável dentro do mercado de hardware para jogos da América do Norte.

Por Componente: Periféricos Sustentam Fluxos de Caixa Recorrentes

Periféricos e Acessórios geraram 54,40% da receita total em 2025, equivalente a USD 15,48 bilhões do tamanho do mercado de hardware para jogos da América do Norte logitech.com. Janelas de substituição curtas, esquemas de cores orientados pela moda e frequentes endossos de esportes eletrônicos sustentam uma perspectiva de CAGR de 9,45% até 2031. O ganho de receita de 7% ano a ano da Logitech para USD 300,5 milhões no segundo trimestre do ano fiscal de 2025 demonstra resiliência mesmo durante crises de semicondutores, porque os acessórios dependem de chipsets menos complexos logitech.com. A amplitude do portfólio agora abrange mouses sem fio de baixa latência, teclados com troca a quente e headsets de especificação de torneio, cada um comandando pontos de preço premium. Esse comportamento de compra repetida protege o mercado de hardware para jogos da América do Norte das vendas cíclicas de consoles e PCs.

Os sistemas de hardware principal — consoles, desktops e laptops — crescem mais lentamente a um CAGR de 8,7%, pois gerações de produtos mais longas e escassez de fornecimento restringem o volume. Os fornecedores mitigam lançando renovações "Pro" de meio de ciclo que reprecificam a linha para cima. A comunalidade estratégica de componentes entre modelos simplifica o gerenciamento de estoque, alcançando economias de custo que compensam os preços mais altos de silício. Alianças estreitas com fundições de semicondutores garantem inícios de wafer para chipsets críticos, garantindo que os SKUs emblemáticos cheguem às prateleiras das lojas durante os períodos de pico de demanda. Essas táticas estabilizam os fluxos de receita mesmo quando o segmento de periféricos lidera a expansão.

Por Tecnologia de Conectividade: O Sem Fio Torna-se o Novo Padrão

As soluções sem fio detiveram 61,20% da receita em 2025, traduzindo-se em USD 17,41 bilhões da participação do mercado de hardware para jogos da América do Norte, à medida que a demanda por configurações sem desordem aumentou logitech.com. Os roteadores Wi-Fi 6/7, os dongles de baixa latência de 2,4 GHz e os pacotes Bluetooth LE Audio reduzem a diferença de desempenho com as conexões com fio para milissegundos de dígito único, satisfazendo os limites de tolerância dos esportes eletrônicos. Os equipamentos premium usam salto de frequência adaptativo para evitar canais congestionados, garantindo registro de entrada estável em taxas de quadros competitivas. Consequentemente, os periféricos sem fio geralmente são vendidos 25–40% mais caros do que seus equivalentes com fio, elevando as margens combinadas em todo o ecossistema.

Os dispositivos com fio ainda ressoam entre os compradores de orçamento e os operadores de centros de LAN que preferem latências determinísticas e manutenção mais simples. Os fabricantes que protegem este segmento introduzem cabos trançados e ultraflexíveis que imitam os perfis de arrasto sem fio. Enquanto isso, os receptores atualizáveis por firmware preparam as compras atuais para os próximos padrões, o que prolonga a vida útil do produto e indiretamente apoia os objetivos de consumo sustentável. A abordagem de dupla via posiciona a conectividade como uma escolha e não como um compromisso dentro do mercado de hardware para jogos da América do Norte.

Por Usuário Final: Profissionais Desencadeiam uma Corrida Armamentista de Hardware

Os jogadores casuais representaram 68,25% dos gastos de 2025, equivalente a USD 19,42 bilhões do tamanho do mercado de hardware para jogos da América do Norte. Suas compras se concentram em consoles tudo-em-um e headsets de médio alcance que equilibram preço com qualidade de experiência. Os pacotes de nuvem orientados para a família reduzem a barreira de entrada, mas também criam demanda de atração para controles licenciados com franquias de desenhos animados ou times esportivos. O crescimento do segmento casual desacelera em direção a dígitos únicos médios à medida que a saturação aumenta, mas o gasto absoluto permanece crucial para as economias de escala de volume.

Os jogadores profissionais e competitivos, embora menores em número, exibem uma parcela de carteira desproporcional e devem se expandir a um CAGR de 13,25% até 2031. Os circuitos de torneios recompensam ganhos marginais em latência de clique ou resposta de exibição, inspirando uma corrida armamentista em switches ópticos, monitores de 360 Hz e mouses ultraleves com menos de 25 g. A renovação do headset ASTRO A40 Tournament Ready da Logitech em junho de 2024 sublinha a lógica comercial: as especificações de nível profissional se infiltram na demanda mainstream assim que os streamers influenciadores validam os ganhos no mundo real logitech.com. A dinâmica de difusão descendente acelera a difusão de tecnologia em todo o mercado de hardware para jogos da América do Norte.

Análise Geográfica

Os Estados Unidos ancoram o mercado de hardware para jogos da América do Norte com 91,85% de participação de receita em 2025, à medida que a fabricação doméstica de consoles, o talento de engenharia do Vale do Silício e o licenciamento de propriedade intelectual de Hollywood convergem para formar uma cadeia de valor robusta commerce.gov. Os incentivos federais no valor de USD 52,7 bilhões sob a Lei CHIPS visam restaurar a produção de wafers que caiu de 40% da capacidade global em 1990 para 12% hoje, com dezesseis novas fábricas já no pipeline de propostas commerce.gov. A autossuficiência em semicondutores promete desbloquear uma disponibilidade mais estável de componentes para linhas de consoles e GPUs, apoiando as vendas de unidades durante os picos de feriados e reforçando a dominância de longo prazo dos fornecedores dos EUA no mercado de hardware para jogos da América do Norte.

O Canadá, embora contribuindo com USD 2,32 bilhões em vendas em 2025, está traçando um CAGR de 15,05% até 2031 com base em créditos fiscais de apoio, políticas de trabalho favoráveis à imigração e infraestrutura marcante como a arena de USD 500 milhões de Toronto com conclusão prevista para 2025 overactivemedia.com. As subvenções provinciais sob programas como o Fundo de Mídia Digital Interativa de Ontário reduzem as barreiras de entrada para startups que desenvolvem conteúdo de VR e periféricos especializados. A proximidade transfronteiriça permite distribuição rápida para canais de comércio eletrônico dos EUA, ampliando o alcance sem duplicar as pegadas logísticas. À medida que os eventos canadenses atraem públicos internacionais, as rotações de patrocínio de hardware impulsionam a visibilidade da marca e a demanda incremental que circula capital dentro da região, elevando assim o mercado mais amplo de hardware para jogos da América do Norte.

A harmonização do comércio transfronteiriço sob o USMCA mantém tarifas insignificantes sobre dispositivos de jogos acabados e a maioria dos subconjuntos, preservando a competitividade de custos. Os protocolos conjuntos de segurança cibernética simplificam a certificação de firmware, permitindo atualizações over-the-air no mesmo dia em ambos os países. As agências governamentais também colaboram em padrões de acessibilidade e bem-estar digital, incentivando os OEMs a integrar mitigação de fadiga ocular e controles parentais no nível de hardware. Esses quadros regulatórios convergentes encurtam os ciclos de desenvolvimento de produtos e fortalecem o apelo unificado do mercado de hardware para jogos da América do Norte para investidores globais.

Cenário Competitivo

A Sony lidera a arena de consoles após embarcar 9,5 milhões de unidades PlayStation 5 no trimestre de festas de 2024, elevando as vendas acumuladas para 74,9 milhões desde o lançamento sony.com. Sua extensão de portfólio com o PS5 Pro posiciona a marca em múltiplas faixas de preço e alimenta as vendas cruzadas de acessórios, cimentando a influência em todo o mercado de hardware para jogos da América do Norte. O volume de hardware da Microsoft fica atrás, mas a empresa aproveita o Xbox Game Pass para garantir engajamento e dados para monetização orientada a serviços. A Nintendo retém uma demografia distinta com a plataforma Switch perene, que superou as vendas vitalícias do PlayStation 2 nos EUA no final de 2024 nintendo.com.

A liderança em hardware para PC permanece contestada. O Alienware da Dell apostou em arquiteturas passíveis de manutenção pelo usuário com o relançamento da Area-51 em 2025, visando recuperar participação de integradores boutique que há muito defendem padrões abertos delltechnologies.com. Os fornecedores de componentes AMD, Intel e Nvidia sustentam essa categoria por meio de rápidas transições de nó de processo, embora temperadas pela alocação de wafers para chips de servidores de IA. Os periféricos são dominados pela Logitech, que registrou USD 300,5 milhões em receita de jogos no segundo trimestre do ano fiscal de 2025, à frente da Razer, Corsair e HyperX logitech.com.

As fusões e aquisições estratégicas se concentram em preencher lacunas de capacidade em hápticos, CIs sem fio de baixo consumo e suítes de software multiplataforma. As aquisições históricas da Logitech da Blue Microphones e da ASTRO Gaming mostram o manual, enquanto os novos entrantes buscam compras defensivas de patentes para deter litígios. A escassez de semicondutores molda o sequenciamento de entrada no mercado: as empresas com fornecimento garantido de chips trazem produtos às prateleiras primeiro, capturando as margens dos adotantes iniciais. As salvaguardas da Lei CHIPS impedem que os beneficiários de subsídios se expandam materialmente em países de preocupação por uma década, incentivando os OEMs em direção a fábricas norte-americanas ou aliadas nist.gov. No geral, o cenário competitivo equilibra players de escala consolidados com especialistas ágeis, mantendo a velocidade de inovação alta em todo o mercado de hardware para jogos da América do Norte.

Líderes do Setor de Hardware e Acessórios para Jogos da América do Norte

Sony Group Corp.

Microsoft Corp. (Xbox)

Nintendo Co., Ltd.

Logitech International S.A.

Dell Technologies Inc. (Alienware)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Dell reintroduziu sua linha Alienware Area-51 com processadores Intel Core Ultra e GPUs Nvidia RTX série 50, com desktops a partir de USD 3.749,99

- Março de 2025: A Alienware lançou o monitor para jogos AW2725D de 27 polegadas QD-OLED por USD 549

- Fevereiro de 2025: A Sony registrou 9,5 milhões de vendas do PlayStation 5 no trimestre de festas de 2024, elevando as unidades acumuladas para 74,9 milhões

- Janeiro de 2025: O Meta Quest 3S teve desempenho abaixo do esperado, com downloads de aplicativos caindo 27% no Dia de Natal de 2024 em comparação com 2023

Escopo do Relatório do Mercado de Hardware e Acessórios para Jogos da América do Norte

Um acessório de videogame é uma peça distinta de hardware necessária para usar um console de videogame ou que enriquece a experiência de jogo. Os acessórios de hardware para jogos compreendem todos os dispositivos além do hardware em um sistema de jogos. O escopo do estudo se concentra na análise de mercado de acessórios e hardware para jogos, e o tamanho do mercado abrange a demanda por produtos de hardware para jogos e acessórios oferecidos por vários participantes do mercado na América do Norte. O estudo também rastreia os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que apoia as estimativas de mercado e as taxas de crescimento durante o período de previsão.

O mercado de hardware e acessórios para jogos da América do Norte é segmentado por tipo de produto (PCs para jogos, consoles para jogos, headsets para jogos [headsets para PC, headsets para console], teclados para jogos, mouses para jogos, controles/joysticks/gamepads para jogos, dispositivos de realidade virtual, outros acessórios para jogos), por país (Estados Unidos, Canadá). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| PCs para Jogos | |

| Consoles para Jogos | |

| Headsets para Jogos | Headsets para PC |

| Headsets para Console | |

| Teclados para Jogos | |

| Mouses para Jogos | |

| Controles / Joysticks / Gamepads para Jogos | |

| Dispositivos de Realidade Virtual | |

| Hardware de Transmissão e Captura | |

| Outros Acessórios para Jogos |

| Hardware (Sistemas Principais) |

| Periféricos e Acessórios |

| Com Fio |

| Sem Fio (2,4 GHz, Bluetooth, Wi-Fi 6/7) |

| Jogadores Casuais |

| Jogadores Profissionais e Competitivos |

| Lan Houses e Arenas de Esportes Eletrônicos |

| Outros |

| Estados Unidos |

| Canadá |

| Por Tipo de Produto | PCs para Jogos | |

| Consoles para Jogos | ||

| Headsets para Jogos | Headsets para PC | |

| Headsets para Console | ||

| Teclados para Jogos | ||

| Mouses para Jogos | ||

| Controles / Joysticks / Gamepads para Jogos | ||

| Dispositivos de Realidade Virtual | ||

| Hardware de Transmissão e Captura | ||

| Outros Acessórios para Jogos | ||

| Por Componente | Hardware (Sistemas Principais) | |

| Periféricos e Acessórios | ||

| Por Tecnologia de Conectividade | Com Fio | |

| Sem Fio (2,4 GHz, Bluetooth, Wi-Fi 6/7) | ||

| Por Usuário Final | Jogadores Casuais | |

| Jogadores Profissionais e Competitivos | ||

| Lan Houses e Arenas de Esportes Eletrônicos | ||

| Outros | ||

| Por País | Estados Unidos | |

| Canadá | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de hardware para jogos da América do Norte?

O tamanho do Mercado de Hardware e Acessórios para Jogos da América do Norte é estimado em USD 31,62 bilhões em 2026 e deve atingir USD 53,64 bilhões até 2031, a um CAGR de 11,15% durante o período de previsão (2026-2031).

Qual país está se expandindo mais rapidamente dentro do mercado de hardware para jogos da América do Norte?

O Canadá deve crescer a um CAGR de 15,05% entre 2026 e 2031, superando os Estados Unidos.

Qual segmento de produto apresenta o maior crescimento previsto?

Os Dispositivos de Realidade Virtual devem crescer a um CAGR de 18,74%, impulsionados por headsets de próxima geração da Meta e da Apple.

Qual é a importância dos periféricos nos gastos gerais?

Periféricos e Acessórios representam 54,40% da receita de 2025 e mantêm os padrões de vendas recorrentes mais fortes.

Página atualizada pela última vez em: