Tamanho e Participação do Mercado de Software de Design de Deck da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

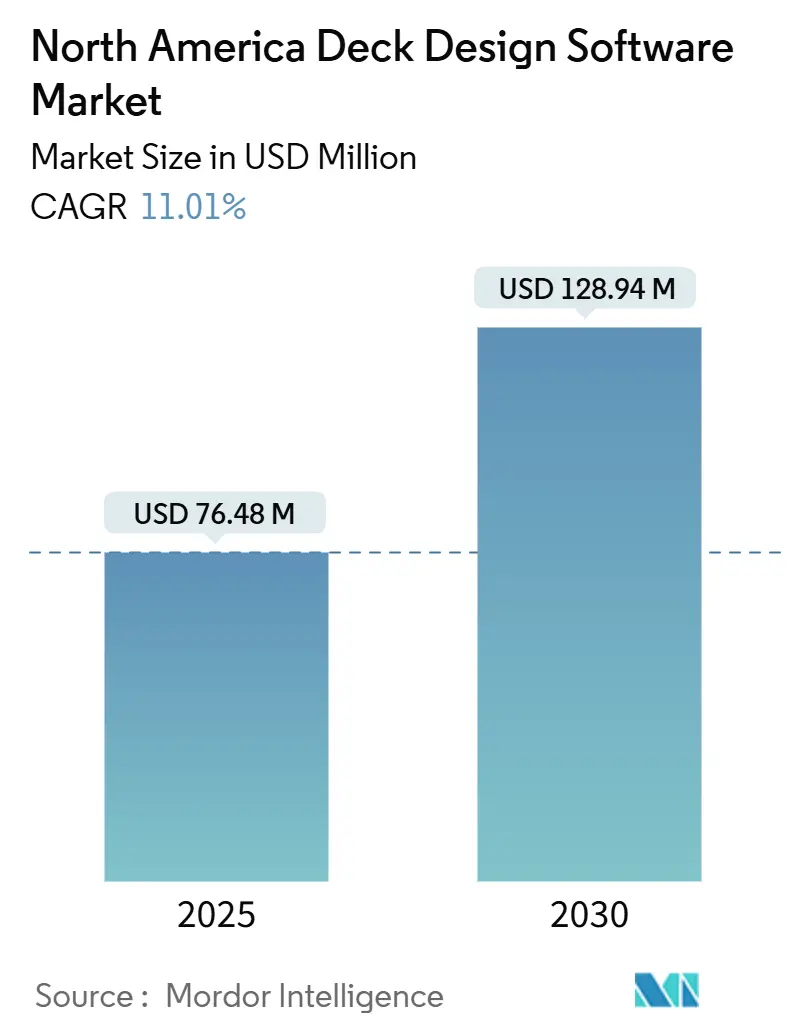

| Tamanho do Mercado (2025) | 76.48 Milhões de dólares |

| Tamanho do Mercado (2030) | 128.94 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.01% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Design de Deck da América do Norte por Mordor Intelligence

O tamanho do mercado de software de design de deck da América do Norte é estimado em USD 76,48 milhões em 2025 e deve atingir USD 128,94 milhões até 2030, representando um CAGR de 11,01%. Esse crescimento é impulsionado pela demanda por reformas decorrente do envelhecimento do estoque habitacional, pelo impulso do faça você mesmo no pós-pandemia e pelo amplo acesso à visualização 3D baseada em nuvem, que coloca ferramentas de nível profissional nas mãos de proprietários de imóveis e contratantes. A precificação por assinatura acelera a adoção ao reduzir os custos iniciais, enquanto os fluxos de trabalho integrados de design para compra oferecidos por varejistas de materiais de construção agilizam a execução de projetos. Os requisitos de integração com residências inteligentes e a conformidade mais rigorosa com os códigos de construção ampliam ainda mais a base de usuários endereçável. A intensidade competitiva aumenta à medida que os titulares de CAD, plataformas de nicho e ferramentas apoiadas por varejistas disputam participação de mercado por meio de automação baseada em IA, recursos de colaboração e parcerias de ecossistema.

Principais Conclusões do Relatório

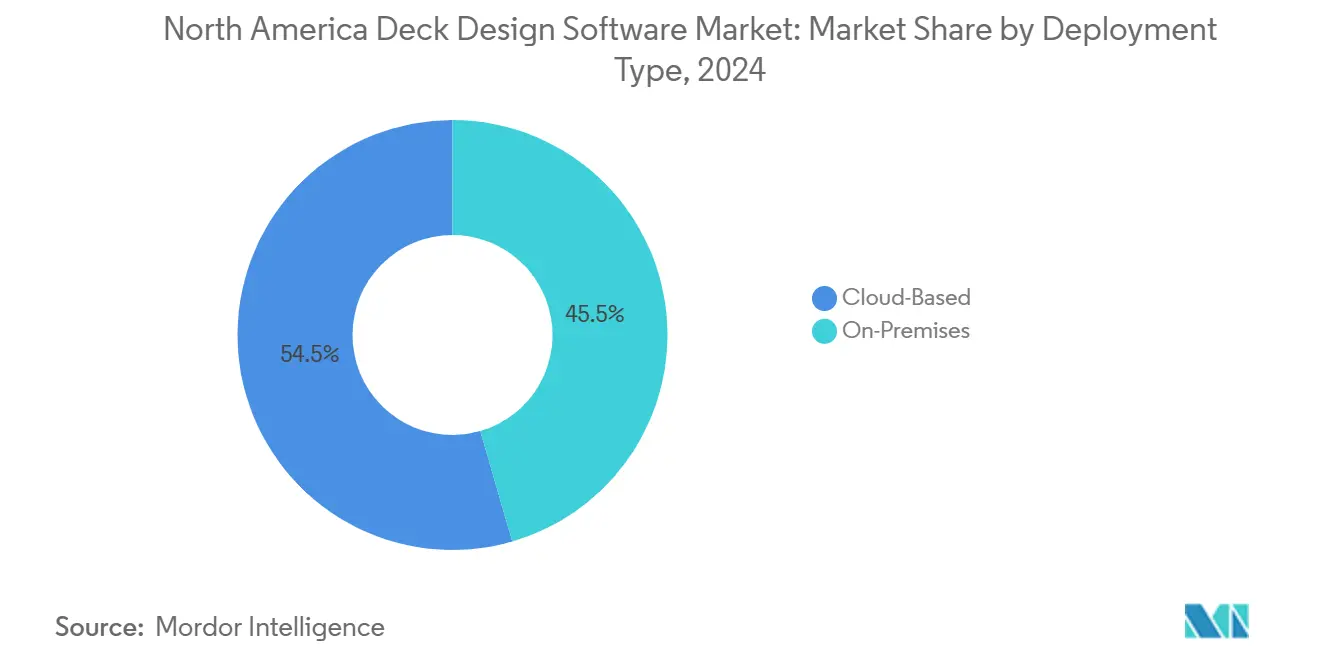

- Por tipo de implantação, o segmento de nuvem liderou com uma participação de mercado de 54,48% no mercado de software de design de deck da América do Norte em 2024. As soluções em nuvem devem se expandir a um CAGR de 12,14% até 2030.

- Por sistema operacional, o Windows representou uma participação de 61,59% no tamanho do mercado de software de design de deck da América do Norte em 2024. As plataformas baseadas na web estão avançando a um CAGR de 13,01% até 2030.

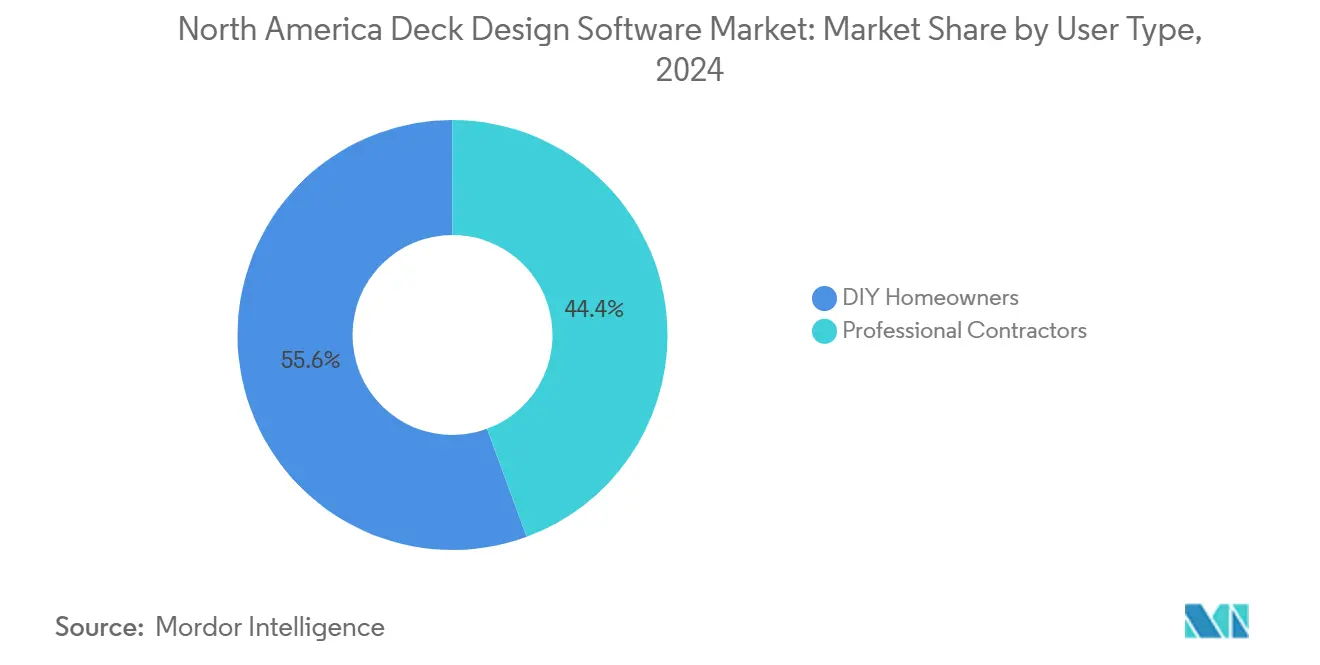

- Por tipo de usuário, os proprietários de imóveis faça você mesmo detinham uma participação de 55,62% no tamanho do mercado de software de design de deck da América do Norte em 2024. Os contratantes profissionais estão crescendo na taxa mais rápida, com um CAGR de 12,18% até 2030.

- Por modelo de licença, os planos de assinatura representaram uma participação de receita de 66,01% em 2024. Os planos de assinatura devem registrar um CAGR de 11,48% entre 2025 e 2030.

- Por geografia, os Estados Unidos comandaram 77,53% da participação de mercado em 2024, e o México deve registrar o CAGR mais rápido de 11,94% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de Design de Deck da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente adoção de plataformas de melhoria residencial faça você mesmo | +2.80% | Subúrbios dos Estados Unidos | Médio prazo (2 a 4 anos) |

| Expansão de varejistas online de madeira e revestimento de deck que integram ferramentas de design | +2.10% | Estados Unidos e Canadá | Curto prazo (≤ 2 anos) |

| Crescentes requisitos de integração com residências inteligentes em espaços de convivência ao ar livre | +1.90% | Mercados premium dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Disponibilidade crescente de capacidades de visualização 3D baseadas em nuvem | +2.40% | Centros urbanos em toda a América do Norte | Curto prazo (≤ 2 anos) |

| Pressão regulatória para documentação de conformidade com códigos de construção | +1.20% | Canadá e estados selecionados dos EUA | Médio prazo (2 a 4 anos) |

| Reformas habitacionais aceleradas devido ao envelhecimento do estoque habitacional | +1.70% | Subúrbios consolidados nos Estados Unidos e no Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de Plataformas de Melhoria Residencial Faça Você Mesmo

As plataformas faça você mesmo reúnem orientações passo a passo, suporte para licenças e calculadoras de materiais, permitindo que os proprietários de imóveis gerenciem projetos que antes exigiam supervisão profissional. Os varejistas incorporam essas ferramentas em sites de comércio eletrônico, permitindo que os usuários passem do conceito ao carrinho de compras sem atrito. Os vínculos aprimorados de design para compra aumentam as taxas de adesão para fixadores, vernizes e acessórios, elevando as margens dos varejistas. À medida que as interfaces de usuário se simplificam e os tutoriais proliferam, o mercado de software de design de deck da América do Norte alcança reformadores de primeira viagem que associam visuais intuitivos à confiança no projeto. A tendência permanece mais forte em áreas suburbanas onde as habitações unifamiliares predominam e os custos de mão de obra permanecem elevados.

Expansão de Varejistas Online de Madeira e Revestimento de Deck que Integram Ferramentas de Design

Os fornecedores digitais de madeira agora se posicionam como provedores de soluções completas. Os configuradores incorporados geram automaticamente listas de materiais, cotações de preços e cronogramas de entrega que se sincronizam com o estoque em tempo real. Essa integração vertical captura valor normalmente perdido para estimadores terceirizados e acelera a conversão de pedidos para segmentos faça você mesmo sensíveis ao preço. Os fornecedores que licenciam seu mecanismo para múltiplos varejistas obtêm um canal de distribuição rápido em toda a América do Norte, ampliando a presença do mercado de software de design de deck da América do Norte entre compradores que anteriormente dependiam de planilhas ou esboços manuais.

Crescentes Requisitos de Integração com Residências Inteligentes em Espaços de Convivência ao Ar Livre

Padrões de interoperabilidade como o Matter 1.3 permitem que os planejadores de deck especifiquem zonas de iluminação, pérgolas acionadas por clima e irrigação com IoT na fase de design.[1]Connectivity Standards Alliance, "Matter 1.3 Oferece Tipos de Dispositivos Aprimorados, Interoperabilidade Melhorada e Novas Capacidades," csa-iot.org Os fornecedores agora incluem catálogos de dispositivos e diagramas de fiação em bibliotecas de software, posicionando o deck como uma extensão da automação residencial completa. Os contratantes premium se diferenciam por meio de pacotes integrados de convivência ao ar livre, o que, por sua vez, impulsiona a demanda por validação e visualização avançadas de software. O resultado é um segmento premium em expansão dentro do mercado de software de design de deck da América do Norte.

Disponibilidade Crescente de Capacidades de Visualização 3D Baseadas em Nuvem

A renderização em nuvem desbloqueia saídas fotorrealistas em hardware modesto, reduzindo as barreiras de entrada para pequenos contratantes e proprietários de imóveis. O lançamento de rastreamento de raios em tempo real do Lumion em 2024 reduziu os tempos de exportação de vídeo em cinco vezes. A colaboração baseada em navegador permite que clientes, inspetores e fornecedores revisem modelos ao vivo, reduzindo ordens de alteração dispendiosas. À medida que os centros de dados em nuvem proliferam, a latência diminui, tornando os passeios virtuais em tempo real um padrão em todo o mercado de software de design de deck da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Interoperabilidade Limitada com Fluxos de Trabalho Profissionais de CAD e BIM | -1.8% | Mercados profissionais dos Estados Unidos e do Canadá | Médio prazo (2 a 4 anos) |

| Preocupações com Segurança de Dados entre Contratantes Empresariais | -1.1% | Segmento empresarial dos Estados Unidos, emergindo no Canadá | Curto prazo (≤ 2 anos) |

| Curva de Aprendizado Acentuada para Recursos Avançados de Modelagem 3D | -0.9% | Global, afetando particularmente a adoção no segmento faça você mesmo | Longo prazo (≥ 4 anos) |

| Dependência de Internet de Alta Velocidade para Renderização em Nuvem | -0.7% | Mercados rurais em toda a América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Interoperabilidade Limitada com Fluxos de Trabalho Profissionais de CAD e BIM

Os contratantes que gerenciam projetos em múltiplas plataformas perdem tempo reinserindo dados quando o software de deck não consegue trocar arquivos com os principais pacotes de CAD. Embora Autodesk e Nemetschek tenham assinado um acordo de interoperabilidade em 2024,[2]Autodesk, "Autodesk e Nemetschek Group Anunciam Acordo de Interoperabilidade," adsknews.autodesk.com as ferramentas especializadas de deck continuam lentas na adoção de padrões abertos. A lacuna incentiva soluções alternativas que corroem a produtividade, limitando a adoção profissional e restringindo a receita premium.

Preocupações com Segurança de Dados entre Contratantes Empresariais

Violações de alto perfil visando plataformas de gestão de construção em 2024 desencadearam cláusulas mais rígidas de segurança da informação em contratos institucionais. Os contratantes empresariais hesitam em armazenar projetos proprietários em nuvens de terceiros sem certificações SOC 2 ou FedRAMP. Os fornecedores capazes de comprovar criptografia, residência regional de dados e trilhas de auditoria superam as objeções, mas as plataformas menores enfrentam restrições de recursos que retardam a certificação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: Soluções em Nuvem Elevam os Padrões de Colaboração

As implantações em nuvem já detêm 54,48% de participação e devem avançar a um CAGR de 12,14%, consolidando seu status como a arquitetura dominante para o tamanho do mercado de software de design de deck da América do Norte. A escalabilidade rápida, as atualizações automáticas e a colaboração entre múltiplas partes são particularmente adequadas para contratantes que gerenciam múltiplos trabalhos simultâneos. O efeito de rede se intensifica à medida que as bibliotecas geradas pelos usuários crescem e os modelos circulam entre os pares. Os sistemas locais permanecem relevantes em setores altamente regulamentados que exigem servidores internos, mas sua participação relativa diminui anualmente. As melhorias contínuas de criptografia e os centros de dados específicos por região eliminam as objeções tradicionais de segurança, expandindo a base endereçável da nuvem dentro do mercado de software de design de deck da América do Norte.

Relatos de campo confirmam a mudança. O SketchUp da Trimble superou 1 milhão de assinantes ativos em nuvem no final de 2024.[3]Trimble, "SketchUp Supera 1 Milhão de Assinantes Ativos," sketchup.com Os contratantes citam aprovações mais rápidas dos clientes e redução de gastos com hardware como principais motivadores. O cenário de fornecedores de software agora compete em amplitude de integração e experiência do usuário de colaboração, em vez de capacidade bruta de modelagem. Para novos entrantes, os modelos com assinatura em primeiro lugar reduzem o risco de pirataria e fornecem fluxo de caixa previsível para pesquisa e desenvolvimento, reforçando a supremacia da nuvem.

Por Sistema Operacional: Fluxos de Trabalho com Prioridade para Web Aceleram

Os dispositivos Windows representaram 61,59% do uso em 2024, mas as plataformas baseadas na web registram o CAGR mais rápido de 13,01%. As ferramentas nativas de navegador eliminam o atrito de instalação e sincronizam perfeitamente entre laptops em campo e tablets em showrooms, atraindo usuários faça você mesmo e contratantes ocupados. O uso do macOS cresce em empresas focadas em design atraídas pela otimização gráfica da Apple. Os aplicativos web progressivos oferecem velocidade quase nativa, eliminando lacunas de desempenho anteriores. A tendência indica uma mudança em direção a experiências independentes de dispositivo que ampliam o mercado de software de design de deck da América do Norte, especialmente entre proprietários de imóveis mais jovens acostumados a pacotes de produtividade em modelo de software como serviço.

Os desenvolvedores capitalizam lançando interfaces modulares que carregam apenas o código necessário sob demanda, otimizando o consumo de largura de banda em regiões com conectividade variável. Os fornecedores que utilizam WebGL e WASM produzem renderizações fotorrealistas anteriormente restritas a GPUs de desktop, suavizando a curva de aprendizado e aprimorando a paridade entre plataformas no mercado de software de design de deck da América do Norte.

Por Tipo de Usuário: Contratantes Profissionais Impulsionam Recursos Premium

Os proprietários de imóveis faça você mesmo mantêm uma participação de 55,62%, favorecendo layouts intuitivos de arrastar e soltar e calculadoras de custo de materiais. Os contratantes profissionais, expandindo-se a um CAGR de 12,18%, investem em análise de carga estrutural, módulos de conformidade com códigos e integração com pacotes mais amplos de gestão de projetos. Sua adoção aumenta a receita por usuário porque os profissionais assinam planos com múltiplos assentos e plug-ins especializados. O tamanho do mercado de software de design de deck da América do Norte se beneficia de oportunidades de upselling à medida que os contratantes demandam recursos como pacotes automatizados de solicitação de licença e diagramas integrados de fiação de dispositivos inteligentes.

Os roteiros de software agora programam conjuntos de recursos simultâneos adaptados para ambos os grupos: interfaces com prioridade visual para iniciantes e controles de parâmetros granulares para engenheiros. Os fornecedores que harmonizam os dois sem comprometer a usabilidade constroem vantagens defensáveis em torno das comunidades de usuários.

Por Modelo de Licença: O Modelo de Receita por Assinatura Torna-se Padrão

As assinaturas representaram 66,01% da receita em 2024 e estão no caminho para um CAGR de 11,48%. A entrega contínua de recursos, o armazenamento em nuvem e o suporte técnico superam o apelo das licenças perpétuas. Os fornecedores segmentam as ofertas em planos mensais faça você mesmo e planos anuais profissionais, capturando valor ao longo da vida útil em diferentes estágios de usuário.

As licenças únicas persistem em estruturas de aquisição corporativa que exigem classificação como despesa de capital; no entanto, fornecedores como a Graphisoft anunciaram planos de descontinuação para opções perpétuas, sublinhando uma transição sistêmica para o modelo de software como serviço. A receita recorrente financia ciclos de pesquisa e desenvolvimento mais rápidos, possibilitando um ciclo virtuoso que fortalece a fidelidade à plataforma no mercado de software de design de deck da América do Norte.

Análise Geográfica

Os Estados Unidos contribuem com 77,53% da receita de 2024, sustentados por robustos ecossistemas de varejo e uma cultura faça você mesmo codificada. A fragmentação dos códigos de construção complica os lançamentos nacionais, mas também aumenta os custos de mudança, protegendo os titulares. O Canadá valoriza a automação de conformidade, aproveitando o Código Nacional de Construção para padronizar os requisitos de produtos, o que resulta em compras de software premium.

O Canadá apresenta gastos elevados com software por projeto devido aos reguladores provinciais que aplicam conformidade rigorosa. O Código Nacional de Construção do Canadá de 2020 serve como linha de base, enquanto as disposições relacionadas ao clima exigem cálculos de carga de neve e design de proteção contra geadas. Contratantes profissionais e arquitetos preferem plataformas que combinam análise estrutural com renderizações fotorrealistas, permitindo que os clientes visualizem a usabilidade de seus projetos nas quatro estações. A bimodalidade linguística exige capacidade de interface dupla, diferenciando ainda mais os fornecedores maduros.

O México, registrando um CAGR de 11,94%, beneficia-se de mandatos de BIM para projetos públicos acima de USD 54 milhões e do aumento dos gastos da classe média em melhorias residenciais. A localização de idioma e os gateways de pagamento flexíveis tornam-se fatores críticos de sucesso, assim como a capacidade de funcionar em hardware de médio porte comum em clusters urbanos emergentes. Os fornecedores que personalizam módulos para códigos regionais e normas de financiamento garantem vantagens de pioneirismo à medida que o mercado de software de design de deck da América do Norte se diversifica além de sua base nos EUA.

Cenário Competitivo

O mercado de software de design de deck da América do Norte apresenta fragmentação moderada. Os gigantes de CAD aproveitam o agrupamento entre pacotes, enquanto os players de nicho se diferenciam por meio de bibliotecas específicas para deck e APIs de varejo. Fusões e aquisições recentes confirmam uma mudança estratégica em direção à profundidade do ecossistema. A aquisição da Yardzen pela Oldcastle APG em 2024 integra o design com a distribuição de materiais, criando um caminho completo do conceito ao canteiro de obras.

A aquisição da MSUITE pela Stanley Black & Decker expande o gerenciamento digital do canteiro de obras, sinalizando a intenção dos fabricantes de ferramentas de controlar os dados de fluxo de trabalho. A aquisição da Manufacton pelo Nemetschek Group aprimora o planejamento de construção modular, expandindo seu alcance além das envoltórias de edifícios para abranger estruturas ao ar livre.

Os roteiros tecnológicos convergem para automação de design assistida por IA, catálogos de dispositivos inteligentes e mecanismos de conformidade com códigos. As plataformas incorporam painéis de colaboração em tempo real que alinham proprietários de imóveis, contratantes e inspetores, reduzindo os tempos de ciclo. As lacunas de recursos concentram-se na troca interoperável de dados; os fornecedores que fazem parceria em esquemas abertos se posicionam para negócios empresariais. A pressão de preços se intensifica à medida que os aplicativos móveis freemium ganham tração entre os usuários faça você mesmo, forçando os titulares a segmentar as ofertas sem canibalizar os produtos premium. Em geral, a velocidade de inovação e a amplitude de integração superam a escala isolada na conquista de participação de longo prazo no mercado de software de design de deck da América do Norte.

Líderes do Setor de Software de Design de Deck da América do Norte

Trimble Inc.

Chief Architect, Inc.

Idea Spectrum, Inc.

Trex Company, Inc.

The AZEK Company Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: O Lumion lançou o Lumion Cloud, permitindo colaboração de visualização em tempo real para designers e contratantes.

- Março de 2025: A ALLPLAN adquiriu a Manufacton para integrar a otimização de produção fora do local impulsionada por IA ao seu portfólio.

- Novembro de 2024: A Oldcastle APG adquiriu a Yardzen, unindo o design digital de paisagismo à distribuição de materiais.

- Novembro de 2024: O Trimble SketchUp ultrapassou o marco de um milhão de assinantes, sublinhando a escalabilidade da nuvem.

Escopo do Relatório do Mercado de Software de Design de Deck da América do Norte

| Baseado em Nuvem |

| Local |

| Windows |

| macOS |

| Baseado na Web (Navegador) |

| Contratantes Profissionais |

| Proprietários de Imóveis Faça Você Mesmo |

| Assinatura |

| Licença Única |

| Freemium |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Implantação | Baseado em Nuvem |

| Local | |

| Por Sistema Operacional | Windows |

| macOS | |

| Baseado na Web (Navegador) | |

| Por Tipo de Usuário | Contratantes Profissionais |

| Proprietários de Imóveis Faça Você Mesmo | |

| Por Modelo de Licença | Assinatura |

| Licença Única | |

| Freemium | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software de design de deck da América do Norte em 2025?

O tamanho do mercado é de USD 76,48 milhões em 2025.

Qual é a taxa de crescimento anual esperada até 2030?

O mercado deve crescer a um CAGR de 11,01%.

Qual modelo de implantação apresenta o maior crescimento?

As soluções em nuvem lideram, avançando a um CAGR de 12,14%.

Qual segmento de usuários está se expandindo mais rapidamente?

Os contratantes profissionais estão crescendo mais rapidamente, com um CAGR de 12,18%.

Qual país oferece o maior potencial de crescimento?

O México deve registrar um CAGR de 11,94% até 2030.

Página atualizada pela última vez em: