Tamanho e Participação do Mercado de Jogos Móveis na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

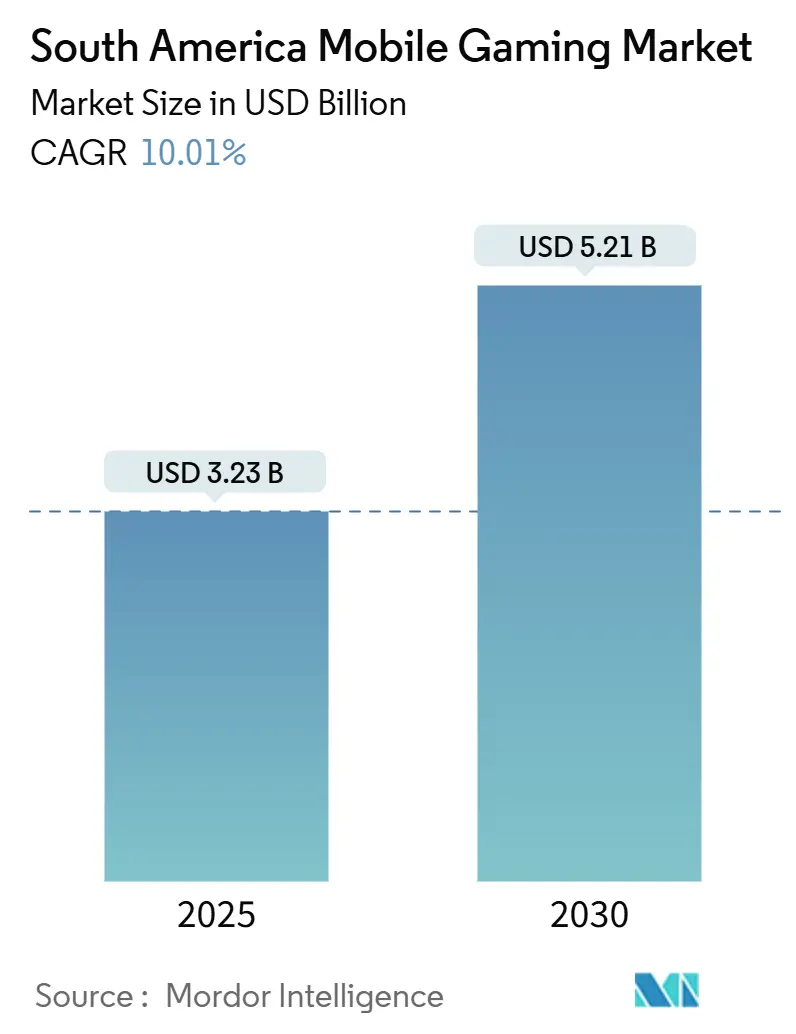

| Tamanho do Mercado (2025) | 3.23 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.21 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.01% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Jogos Móveis na América do Sul por Mordor Intelligence

O mercado de jogos móveis na América do Sul atingiu USD 3,23 bilhões em 2025 e deve se expandir a um CAGR de 10,01% para USD 5,21 bilhões até 2030, demonstrando uma perspectiva robusta de tamanho de mercado e uma trajetória de crescimento composto sólida. A adoção de dispositivos móveis, impulsionada pela penetração do Android acima de 84% e pela contínua expansão do 4G, permanece como o maior catalisador de crescimento, viabilizando downloads de jogos e partidas em tempo real com facilidade.[1]StatCounter, "Participação de Mercado de Sistemas Operacionais Móveis na América do Sul," gs.statcounter.com Os pacotes de jogos em nuvem das operadoras de telecomunicações ampliam o acesso a conteúdo premium sem exigir hardware de alto desempenho, reforçando o impulso dos gêneros casual e de estratégia. [2]GSMA, "A Economia Móvel na América Latina 2024," gsma.com Enquanto isso, a regulamentação progressiva está criando regras operacionais mais claras, embora mais complexas, que favorecem as editoras capazes de cumprir os requisitos fiscais e de segurança infantil.

Principais Conclusões do Relatório

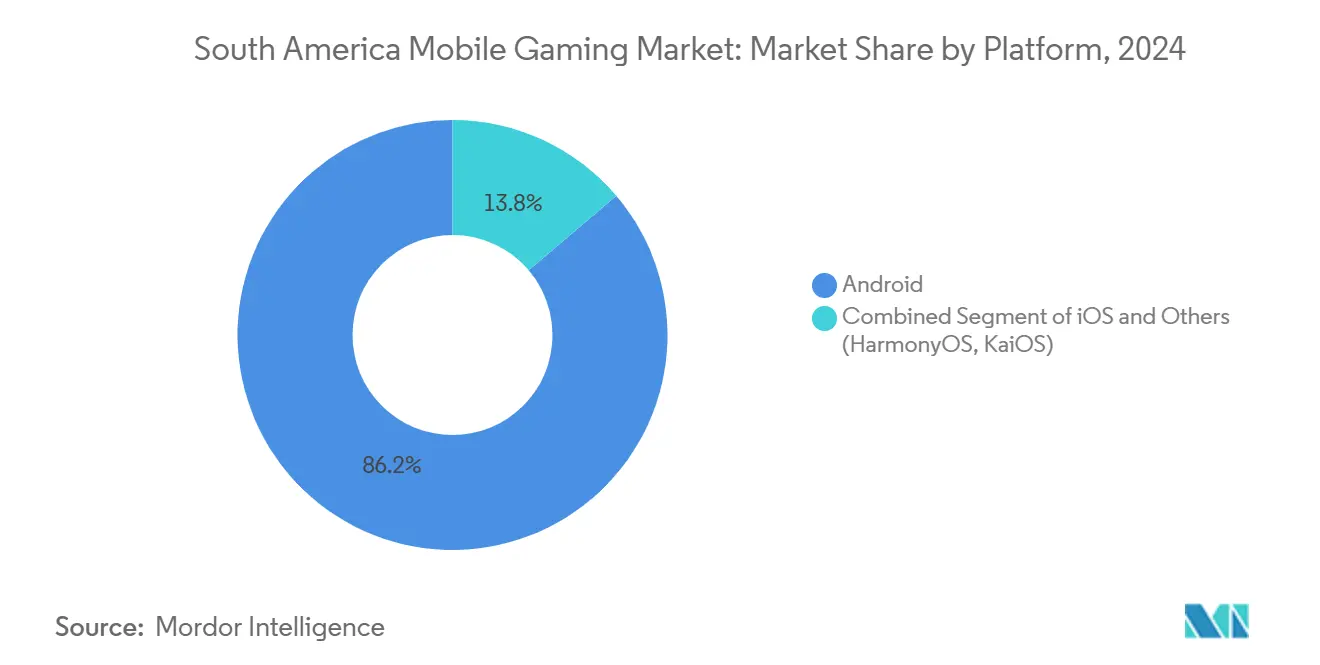

- Por plataforma, o Android deteve 86,22% da participação do mercado de jogos móveis na América do Sul em 2024; os aplicativos de jogos em nuvem devem registrar um CAGR de 14,04% até 2030.

- Por gênero, os títulos casuais e hipercasuais capturaram 36,05% do tamanho do mercado de jogos móveis na América do Sul em 2024, enquanto os jogos de estratégia avançam a um CAGR de 13,50% até 2030.

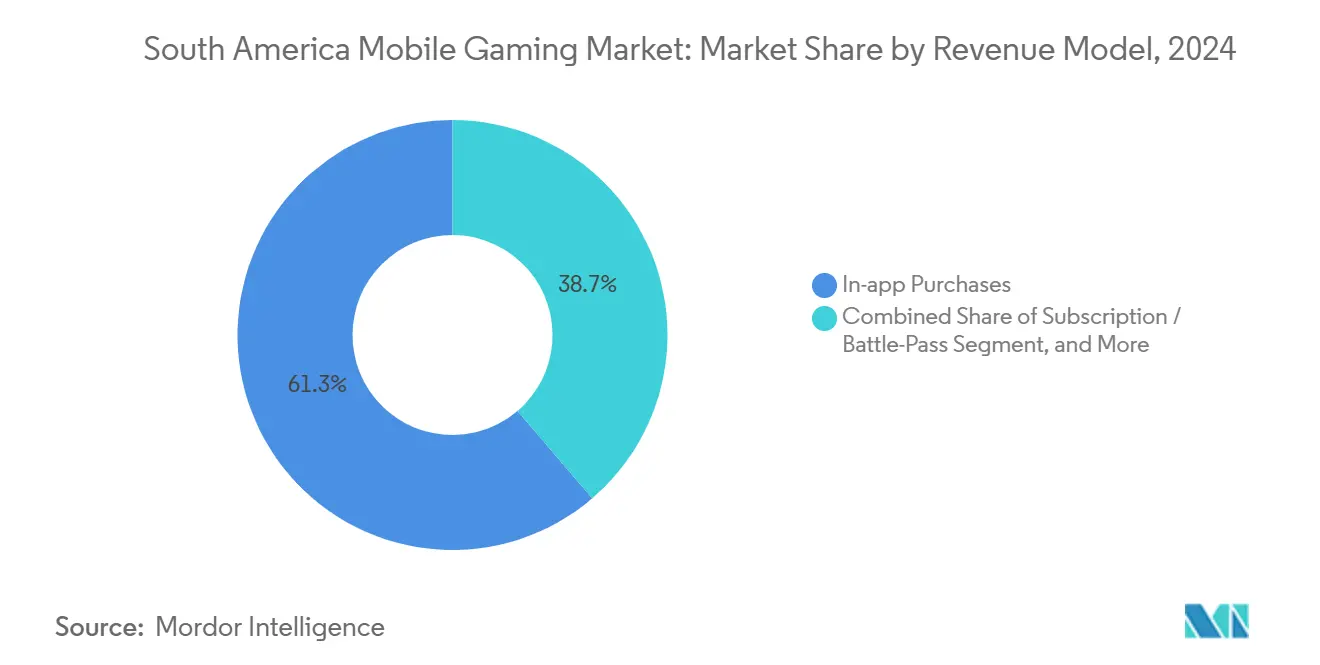

- Por modelo de receita, as compras no aplicativo geraram 61,27% da receita de 2024, enquanto os formatos de assinatura e passe de batalha crescem mais rapidamente, a um CAGR de 13,89%.

- Por faixa etária, a coorte de 18 a 34 anos deteve 42,44% dos usuários atuais, mas o segmento de 45+ anos está se expandindo a um CAGR de 13,11%, o mais rápido de todas as coortes.

- Por geografia, o Brasil respondeu por 28% do total de remessas de smartphones em 2024 e deve dobrar a receita de jogos para USD 3,67 bilhões até 2028, a um CAGR de 16,3%.

Tendências e Perspectivas do Mercado de Jogos Móveis na América do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Explosão de smartphones Android e expansão acessível do 4G | +2.80% | Global, mais forte no Brasil e na Colômbia | Curto prazo (≤ 2 anos) |

| O aumento da renda disponível eleva o ARPU para compras no jogo | +2.10% | Brasil, Chile, centros urbanos em toda a região | Médio prazo (2-4 anos) |

| Conteúdo hiperlocalizado e colaboração de propriedade intelectual (clubes de futebol, telenovelas) | +1.70% | Brasil, Argentina, Colômbia | Médio prazo (2-4 anos) |

| Infraestrutura de tecnologia financeira (PIX, Mercado Pago, NuPay) reduz a fricção nos micropagamentos | +2.30% | Brasil como núcleo, expandindo para Argentina e Chile | Curto prazo (≤ 2 anos) |

| Cafés de eSports em cidades de médio porte gerando comunidades de jogadores de base | +1.20% | Brasil, Colômbia, regiões do interior do Peru | Longo prazo (≥ 4 anos) |

| Pacotes de jogos em nuvem de operadoras de telecomunicações (Claro Gaming Pass, Movistar Gaming) | +1.40% | Regional, liderado pelo Brasil, expansão para o México | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de smartphones Android e expansão acessível do 4G

O Android representa 84,32% de todos os aparelhos móveis na América do Sul, oferecendo às editoras um único sistema operacional dominante para direcionar suas estratégias. As operadoras adicionaram mais de 40 milhões de smartphones no Brasil durante 2024, e as conexões 4G atingiram 455 milhões regionalmente em 2023, enquanto as linhas 5G devem superar 425 milhões até 2030. A menor latência e a maior largura de banda viabilizam jogos em nuvem que antes eram restritos a PCs de alto desempenho, sustentando diretamente a previsão de CAGR de 14,04% para aplicativos em nuvem. Programas governamentais como o Plano Nacional de Inclusão Digital do Brasil visam conectar os 7% restantes de cidadãos sem acesso, ampliando a base total de usuários endereçáveis. Pacotes de dados mais baratos na Colômbia e no Peru mantêm os custos recorrentes gerenciáveis, reforçando o tempo de jogo diário e a fidelização no mercado de jogos móveis na América do Sul.

O aumento da renda disponível eleva o ARPU para compras no jogo

A estabilização macroeconômica e o crescimento salarial no Brasil, no Chile e na Colômbia impulsionaram os gastos discricionários com entretenimento. A Pesquisa Game Brasil 2025 registrou que 89,9% dos jogadores que encontram jogos monetizados pagam pelo menos uma vez, e 8,6% gastam mais de BRL 500 mensalmente.[3]TechTudo Editorial, "Brasil Joga Cada Vez Mais," techtudo.com O tamanho do mercado de jogos móveis na América do Sul para compras no aplicativo no Brasil deve dobrar até 2028, indicando espaço material para crescimento. O ARPU projetado da Colômbia de USD 823 em 2025 está 29% acima da média regional, sinalizando tolerância a preços premium. A maior renda domiciliar sustenta passes de batalha e pacotes cosméticos que elevam a monetização de longo prazo por usuário.

Conteúdo hiperlocalizado e colaboração de propriedade intelectual

As colaborações entre estúdios de jogos e clubes de futebol locais ou marcas de telenovelas oferecem skins e eventos culturalmente relevantes que impulsionam o engajamento. As parcerias do Free Fire com times brasileiros elevaram os usuários ativos diários a recordes regionais e desencadearam finais de esports ao vivo realizadas em arenas de São Paulo. O plano da Riot Games de fundir a LCS, a CBLOL e a LLA em uma liga pan-americana em 2025 eleva ainda mais a visibilidade da propriedade intelectual regional.[4]Esports Insider Team, "Riot Games Apresenta a Liga Pan-Américas," esportsinsider.com Os 1.042 estúdios de jogos do Brasil, com 93% produzindo propriedade intelectual original, fornecem narrativas autênticas que superam as versões genéricas. A localização, portanto, impulsiona a retenção e posiciona o mercado de jogos móveis na América do Sul para um crescimento sustentável de usuários.

A infraestrutura de tecnologia financeira reduz a fricção nos micropagamentos

O PIX processou USD 2,1 trilhões em transações em 2022, e sua natureza de pagamento instantâneo elimina as barreiras de inserção de dados de cartão. A parceria entre o Depay e o Brubank na Argentina agora estende o PIX a turistas internacionais, desbloqueando gastos sem fricção para jogadores argentinos durante viagens. Carteiras digitais como NuPay e Mercado Pago já dominam os fluxos de pagamento no aplicativo, e a nova tokenização SmartPix da dLocal permite compras recorrentes com um único toque. Esses mecanismos reduziram as taxas de rejeição de pagamentos e estimularam maior conversão em itens de baixo valor, reforçando a participação de receita de 61,27% que as compras no aplicativo ocupam atualmente.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A volatilidade cambial em relação ao USD distorce as faixas de preço de compras no aplicativo | -1.80% | Argentina, Brasil, transações regionais transfronteiriças | Curto prazo (≤ 2 anos) |

| Baixa penetração de GPUs de alto desempenho limita a adoção de títulos com gráficos intensivos | -1.20% | Regional, particularmente em áreas rurais | Médio prazo (2-4 anos) |

| Tributação onerosa de bens digitais e regras de IVA variadas | -1.40% | Complexidade regulatória no Chile, Colômbia e Peru | Médio prazo (2-4 anos) |

| Conformidade fragmentada nas lojas de aplicativos (hospedagem local de dados, classificações etárias) | -0.90% | Requisitos de conformidade no Brasil e na Colômbia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A volatilidade cambial em relação ao USD distorce as faixas de preço de compras no aplicativo

As persistentes flutuações do peso e do real complicam as matrizes de preços regionais. O Steam removeu os preços regionais com desconto na Argentina, causando aumentos de preços de três dígitos que superam o poder de compra. Os desenvolvedores brasileiros revisam frequentemente as faixas em BRL para acompanhar os benchmarks em USD, adicionando custos operacionais e irritando os compradores fiéis. O IVA temporário de 19% da Colômbia sobre depósitos em jogos amplifica os aumentos efetivos de preços. Os modelos de assinatura enfrentam pressão particular, pois as taxas fixas ficam desalinhadas com o poder de compra local em constante mudança. Preços promocionais de curto prazo e cashback em carteiras locais atenuam a rotatividade, mas a volatilidade permanece um obstáculo para o mercado de jogos móveis na América do Sul.

Baixa penetração de GPUs de alto desempenho limita a adoção de títulos com gráficos intensivos

Quarenta e um por cento das remessas de smartphones brasileiros em 2024 eram dispositivos abaixo de USD 200, sem GPUs avançadas. Jogos de tiro pesados e RPGs de mundo aberto, portanto, atendem a uma base mais restrita, limitando o potencial de receita de conteúdo visual premium. As lacunas de conectividade rural na Bolívia e no interior do Peru também prejudicam o desempenho do streaming em nuvem, tornando inevitáveis as reduções de qualidade. Embora a otimização para hardware leve, como o loop central do Free Fire, demonstre sucesso, as restrições de hardware ainda atrasam a monetização de títulos de alta fidelidade. A expansão do 5G no médio prazo pode aliviar a latência, mas o custo dos dispositivos permanece uma questão estrutural até 2027 ou além.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: A dominância do Android impulsiona a inovação em jogos em nuvem

O Android manteve uma participação de 86,22% em 2024, sustentando praticamente todas as impressões de anúncios e integrações de faturamento. Nesse ambiente, os aplicativos em nuvem registraram o maior crescimento, avançando a um CAGR de 14,04% com base em pacotes de operadoras que dispensam franquias de dados. O tamanho do mercado de jogos móveis na América do Sul para jogos em nuvem pode atingir USD 720 milhões até 2030, representando aproximadamente 14% do valor total.

O ecossistema aberto do Android facilita o carregamento lateral de APKs, permitindo que as editoras façam lançamentos localizados antes do lançamento na Play Store. Enquanto isso, o iOS concentra-se em um segmento menor, mas mais lucrativo, no Chile urbano e no Brasil, com 56% de seus usuários adquirindo aplicativos pagos. O HarmonyOS e o KaiOS permanecem experimentais, embora os fabricantes de equipamentos originais chineses nas zonas de livre comércio de Manaus possam lançar aparelhos com inicialização dupla até 2027. O acesso baseado em streaming reduz a dependência de GPU e traz gêneros de alto desempenho para o mercado de massa, fortalecendo a retenção de usuários e o mercado de jogos móveis na América do Sul como um todo.

Por Gênero de Jogo: Liderança casual encontra o renascimento da estratégia

Os títulos casuais e hipercasuais controlaram 36,05% da receita de 2024, prosperando com baixos requisitos de dados e sessões curtas. Os jogos de estratégia, liderados por defesa de torres e batalhas automáticas, estão crescendo a um CAGR de 13,50% à medida que as melhorias de latência suportam o multijogador síncrono. A participação do mercado de jogos móveis na América do Sul para estratégia pode se aproximar de 18% até 2030.

Os jogos de tiro derivam sua permanência de loops de batalha real otimizados e promoções com celebridades locais. Os RPGs aproveitam a progressão cruzada entre console e dispositivo móvel, fidelizando os grandes gastadores que investem em múltiplas plataformas. Os gêneros de esportes e corrida exploram a paixão pelo futebol ao incluir ligas e jogadores regionais, elevando o engajamento durante as temporadas da Copa América. À medida que as capacidades de hardware e nuvem aumentam, as conversões de jogadores intermediários e hardcore devem se acelerar, impulsionando a eficiência geral de monetização.

Por Modelo de Receita: A dominância das compras no aplicativo é desafiada pelo crescimento das assinaturas

As compras no aplicativo representaram 61,27% dos gastos em 2024, sendo um pilar do mercado de jogos móveis na América do Sul. Os passes de batalha oferecem arcos sazonais e cosméticos exclusivos, alimentando o CAGR de 13,89% esperado para as assinaturas até 2030. O tamanho do mercado de jogos móveis na América do Sul vinculado às assinaturas pode superar USD 690 milhões no horizonte de previsão.

Vídeos recompensados e anúncios jogáveis complementam a receita em coortes sensíveis a preços, enquanto a tokenização via PIX reduziu o tempo médio de pagamento para menos de seis segundos, aumentando a conversão. Os títulos exclusivamente baseados em publicidade ainda dominam no Peru e na Bolívia, onde o uso de cartões é baixo, mas os modelos híbridos atraem maior valor vitalício. As taxas de acesso a jogos em nuvem criam um novo fluxo que combina bibliotecas de conteúdo com planos de dados, diversificando ainda mais a receita das editoras.

Por Faixa Etária: Dominância jovem com crescimento sênior

A faixa de 18 a 34 anos compreende 42,44% dos jogadores ativos, gastando mais tempo por sessão e liderando a viralidade do compartilhamento social. Os adolescentes seguem de perto, mas enfrentam controles parentais cada vez mais rígidos e a iminente tributação de conteúdo digital, impulsionando recursos de conformidade mais robustos.

Notavelmente, o grupo de 45+ anos está crescendo mais rapidamente, a um CAGR de 13,11%, à medida que jogos de quebra-cabeça e palavras atendem ao desejo de engajamento cognitivo. O mercado de jogos móveis na América do Sul se beneficia desse alargamento demográfico porque os usuários mais velhos exibem maiores taxas de conclusão de visualização de anúncios e crescente familiaridade com micropagamentos habilitados pelo PIX. Enquanto isso, o segmento de 35 a 44 anos mantém alta renda disponível e maior duração de sessão, sustentando a adoção constante de conteúdo premium.

Análise Geográfica

O Brasil mantém o centro gravitacional do mercado de jogos móveis na América do Sul, gerando 28% das remessas regionais de smartphones e abrigando 175 milhões de dispositivos ativos. O país deve gerar USD 3,67 bilhões em receita de jogos até 2028, a um CAGR de 16,3%, impulsionado pela densificação do 5G e por uma infraestrutura avançada de tecnologia financeira que reduz a fricção no pagamento. As novas reformas do imposto sobre o consumo unificam as cobranças do IBS e do CBS, simplificando a conformidade, mas adicionando impostos seletivos sobre plataformas digitais. Os reguladores também exigem 20% de propriedade local para operadores de jogos de azar, direcionando as editoras globais para joint ventures.

A Argentina combina 93% de penetração na internet com risco cambial agudo, levando os jogadores a preferir modelos gratuitos e assinaturas do tipo Game Pass. A liberalização das importações e maiores franquias isentas de impostos impulsionam a disponibilidade de consoles e acessórios, enquanto os esquemas de PIX para turistas destacam a crescente fluidez dos pagamentos transfronteiriços.

Chile e Colômbia se destacam pelo alto potencial de ARPU. O ARPU projetado da Colômbia de USD 823 em 2025 protege as margens das editoras contra as oscilações cambiais, embora um IVA de 19% sobre depósitos aumente os custos de conformidade. A expansão do 5G no Chile e as obrigações de declaração de IVA sobre serviços digitais indicam um cenário em maturação que favorece os operadores licenciados com prontidão para auditorias.

Os mercados do restante da América do Sul, como Peru e Bolívia, apresentam menor penetração atual, mas potencial de crescimento considerável. O novo regime de tributação de serviços digitais do Peru e os investimentos em espectro apoiam a expansão da rede. À medida que a infraestrutura evolui, esses países passarão de mercados de teste para contribuintes significativos de receita no mercado de jogos móveis na América do Sul.

Cenário Competitivo

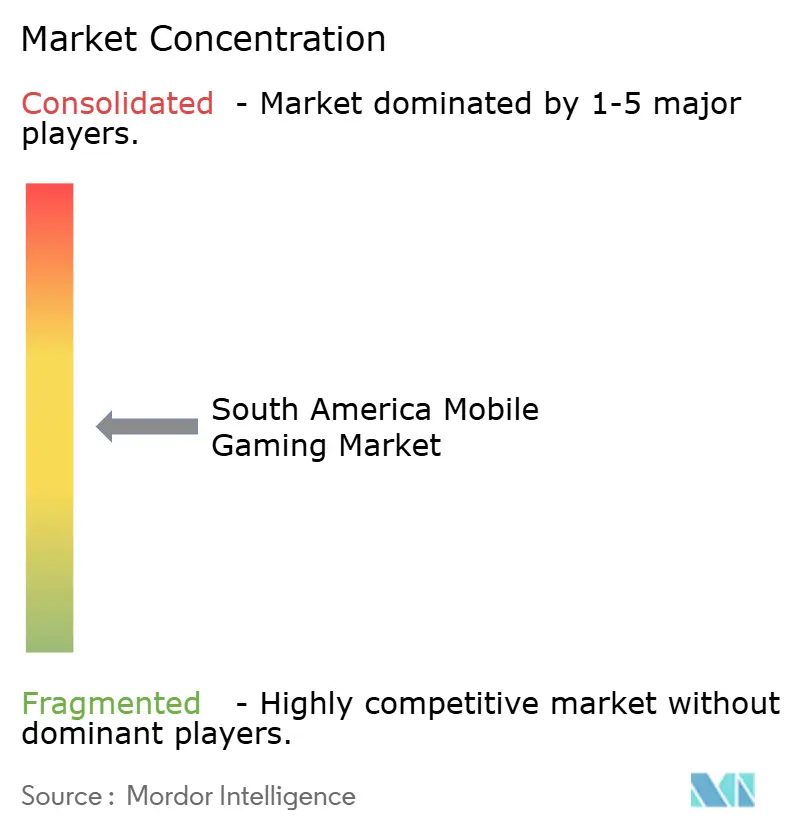

O cenário competitivo é moderadamente fragmentado, sem nenhuma editora superando 15% de participação regional de receita em 2025. Tencent, Garena, Supercell e Activision Blizzard adotam estratégias diferenciadas. A Tencent aproveita a Level Infinite para cultivar ecossistemas locais de eSports e investe por meio de seu fundo Venture Lab, enquanto o Squad Busters da Supercell acumulou 44 milhões de downloads em poucos meses, com o Brasil liderando em instalações.

A localização permanece decisiva. O Free Fire da Garena integra a marca do futebol brasileiro, enquanto a Riot Games está simplificando sua estrutura de liga profissional para destacar talentos sul-americanos. Estúdios domésticos como Wildlife e Aquiris escalam propriedade intelectual original aproveitando incentivos governamentais e proximidade com os fãs, permitindo iterações de conteúdo mais rápidas.

A monetização híbrida, os eventos de microcomunidades e as integrações de tecnologia financeira distinguem os vencedores. As editoras capazes de integrar o PIX e as carteiras digitais locais reduzem o abandono e capturam gastos incrementais. A sofisticação jurídica está aumentando; os operadores devem cumprir as novas taxas sobre conteúdo infantil e as cláusulas de propriedade local, favorecendo naturalmente as empresas com equipes de conformidade e reservas de capital. Essas tendências intensificarão a consolidação, mas os estúdios de base ancorados em conhecimento cultural estão posicionados para aproveitar sucessos de nicho e modelos suportados por publicidade, garantindo diversidade contínua no mercado de jogos móveis na América do Sul.

Líderes do Setor de Jogos Móveis na América do Sul

KONAMI

Riot Games, Inc.

Tapps games

Epic Games, Inc.

Activision Publishing, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Congresso brasileiro avaliou um imposto CIDE-Digital Detox de 1% sobre a receita bruta de plataformas direcionadas a crianças, concedendo alíquotas reduzidas para implantações de controle parental.

- Fevereiro de 2025: A Supercell registrou receita recorde de €2,8 bilhões em 2024 e citou o Brasil entre seus principais mercados de monetização inicial.

- Fevereiro de 2025: O Mercado Pago adicionou suporte ao PIX para turistas argentinos, facilitando os micropagamentos transfronteiriços.

- Janeiro de 2025: O Brasil promulgou reformas do imposto sobre o consumo vinculando os jogos digitais à cobrança unificada do IBS e do CBS.

Escopo do Relatório do Mercado de Jogos Móveis na América do Sul

Os jogos móveis são desenvolvidos para dispositivos móveis, como smartphones, telefones comuns, PCs de bolso, assistentes digitais pessoais (PDA), tablets e reprodutores de mídia portáteis. O escopo do estudo concentra-se exclusivamente em jogos móveis, especificamente jogos que funcionam em smartphones iOS e Android.

O mercado de jogos móveis na América do Sul está proliferando devido à crescente tendência de usuários de smartphones em diferentes países. Além disso, a campanha global da OMS (Organização Mundial da Saúde) #PlayApartTogether está incentivando pessoas em diversas regiões a jogar videogames durante a pandemia de COVID-19.

O mercado de jogos móveis na América do Sul é segmentado por geografia (Brasil, Argentina, Chile, Colômbia, Restante da América do Sul).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Android |

| iOS |

| Outros (HarmonyOS, KaiOS) |

| Casual / Hipercasual |

| Ação / Tiro |

| Estratégia |

| RPG |

| Esportes / Corrida |

| Compra no Aplicativo |

| Suportado por Publicidade |

| Assinatura / Passe de Batalha |

| Taxas de Acesso a Jogos em Nuvem |

| 13-17 anos |

| 18-34 anos |

| 35-44 anos |

| 45+ anos |

| Brasil |

| Argentina |

| Chile |

| Colômbia |

| Restante da América do Sul (Peru, Bolívia, etc.) |

| Por Plataforma (Sistema Operacional) | Android |

| iOS | |

| Outros (HarmonyOS, KaiOS) | |

| Por Gênero de Jogo | Casual / Hipercasual |

| Ação / Tiro | |

| Estratégia | |

| RPG | |

| Esportes / Corrida | |

| Por Modelo de Receita | Compra no Aplicativo |

| Suportado por Publicidade | |

| Assinatura / Passe de Batalha | |

| Taxas de Acesso a Jogos em Nuvem | |

| Por Faixa Etária | 13-17 anos |

| 18-34 anos | |

| 35-44 anos | |

| 45+ anos | |

| País | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Restante da América do Sul (Peru, Bolívia, etc.) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de jogos móveis na América do Sul?

O mercado atingiu USD 3,23 bilhões em 2025 e deve crescer para USD 5,21 bilhões até 2030, a um CAGR de 10,01%.

Qual plataforma domina o uso de jogos móveis na América do Sul?

O Android lidera com 86,22% de participação nos dispositivos ativos, muito à frente do iOS.

Qual é o gênero de jogo de crescimento mais rápido entre os jogadores sul-americanos?

Os jogos de estratégia estão se expandindo a um CAGR de 13,50%, superando todos os outros gêneros.

Como os sistemas de pagamento instantâneo, como o PIX, influenciam a receita de jogos?

O PIX reduz a fricção no pagamento, aumentando a conversão em microtransações e sustentando a participação de receita de 61,27% detida pelas compras no aplicativo.

Qual país contribui com mais receita para os jogos regionais?

O Brasil fornece a maior contribuição e deve dobrar sua receita de jogos para USD 3,67 bilhões até 2028.

Quais são as principais questões regulatórias que as editoras devem monitorar?

Novos impostos digitais, requisitos de propriedade local no Brasil e o IVA temporário sobre depósitos em jogos na Colômbia encabeçam a lista de conformidade.

Página atualizada pela última vez em: