Tamanho e Participação do Mercado de Gaming do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

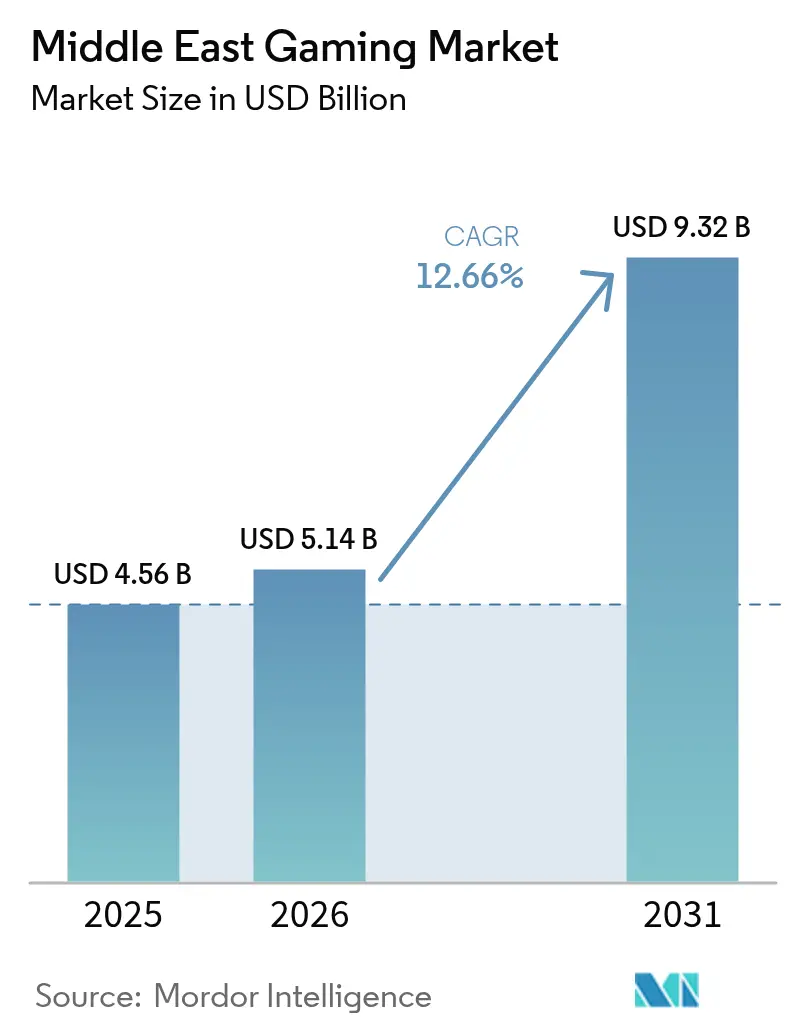

| Tamanho do mercado no ano base (2025) | 4.56 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.66% CAGR |

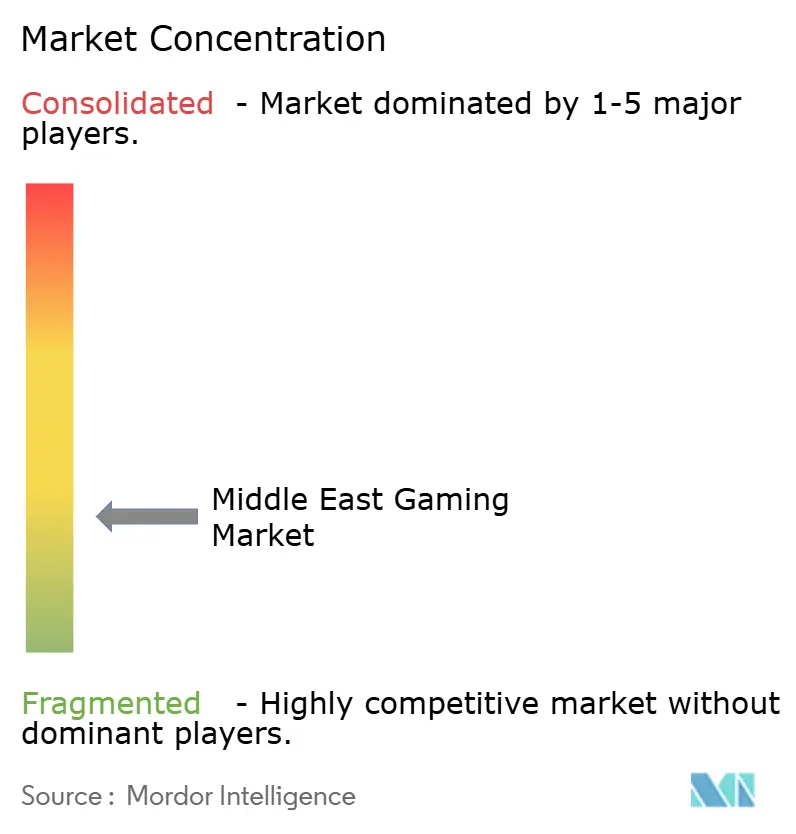

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gaming do Oriente Médio por Mordor Intelligence

O tamanho do mercado de gaming do Oriente Médio em 2026 é estimado em USD 5,14 bilhões, crescendo a partir do valor de 2025 de USD 4,56 bilhões, com projeções para 2031 indicando USD 9,32 bilhões, crescendo a um CAGR de 12,66% ao longo de 2026-2031. Uma onda de investimentos soberanos, implantações de infraestrutura com prioridade em cloud e reformas regulatórias favoráveis está acelerando a inovação de plataformas e a localização de conteúdo. O Fundo de Investimento Público (PIF) da Arábia Saudita liderou essa mudança ao adquirir o portfólio mobile e de RA da Niantic Inc. por USD 3,5 bilhões em março de 2025, ancorando a propriedade intelectual doméstica.[1]Andrew Ross Sorkin, "Fabricante do Pokémon Go, Niantic Inc., vende unidade ao Fundo Saudita por USD 3,5 bilhões," The New York Times, nytimes.com Operadoras de telecomunicações regionais estão monetizando o fatiamento de redes 5G e a computação de borda para suportar títulos de qualidade de console em smartphones, enquanto a primeira licença federal de jogos de azar dos Emirados Árabes Unidos, concedida à Wynn Resorts em 2024, sinaliza uma modernização regulatória que atrai novos modelos de receita. A capacidade de energia dos data centers no Golfo está projetada para subir de 1 GW em 2025 para 3,3 GW até 2030, atendendo às metas de latência das plataformas de cloud e streaming. [2]Repórter da Redação, "Corrida pela Supremacia em IA no Oriente Médio é Medida em Data Centers," Bloomberg, bloomberg.com Os títulos mobile detêm uma participação de 52%, mas os canais de cloud gaming registram o CAGR mais rápido de 17,2%, pois o acesso independente de dispositivo elimina as barreiras de preço dos consoles. As preferências de gênero permanecem lideradas pelos formatos de shooter e battle royale, mas os RPGs localizados em árabe estão fechando a lacuna à medida que a relevância cultural aumenta.

Principais Conclusões do Relatório

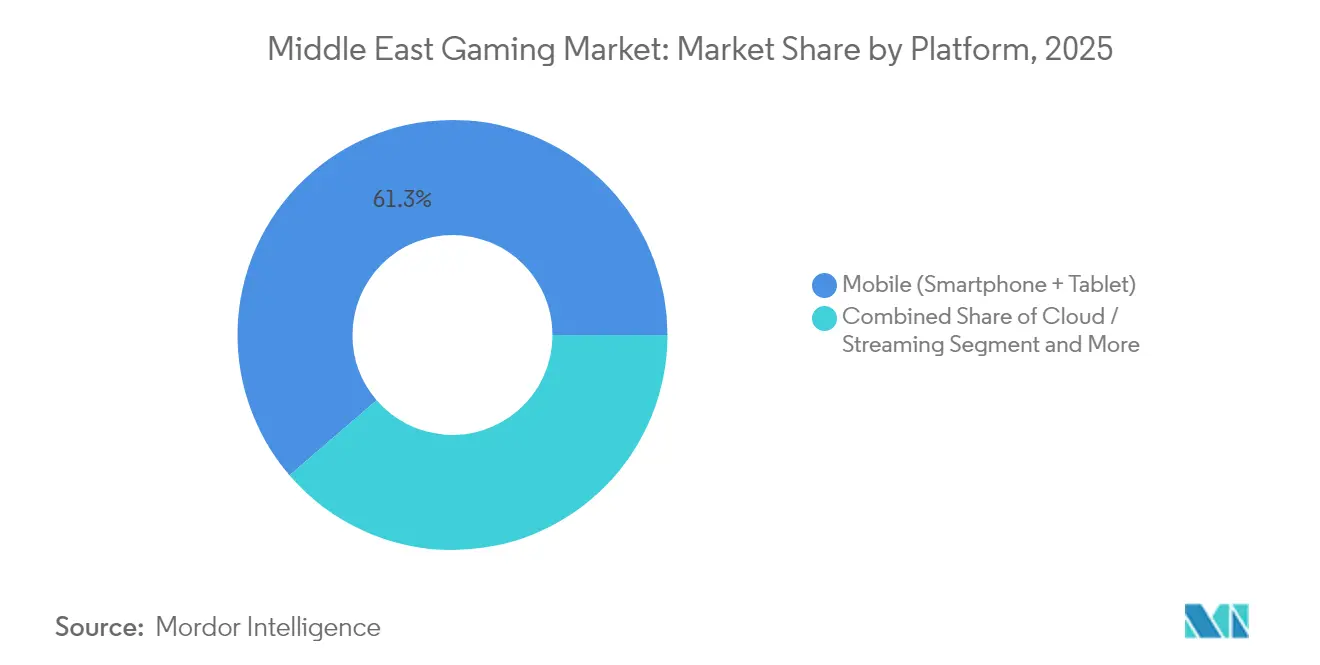

- Por plataforma, o segmento mobile comandou 61,30% da participação do mercado de gaming do Oriente Médio em 2025, enquanto as plataformas de cloud e streaming estão projetadas para se expandir a um CAGR de 16,74% até 2031.

- Por modelo de receita, o free-to-play capturou 62,10% da participação de receita em 2025; os serviços de assinatura exibem um CAGR de 17,65% até 2031.

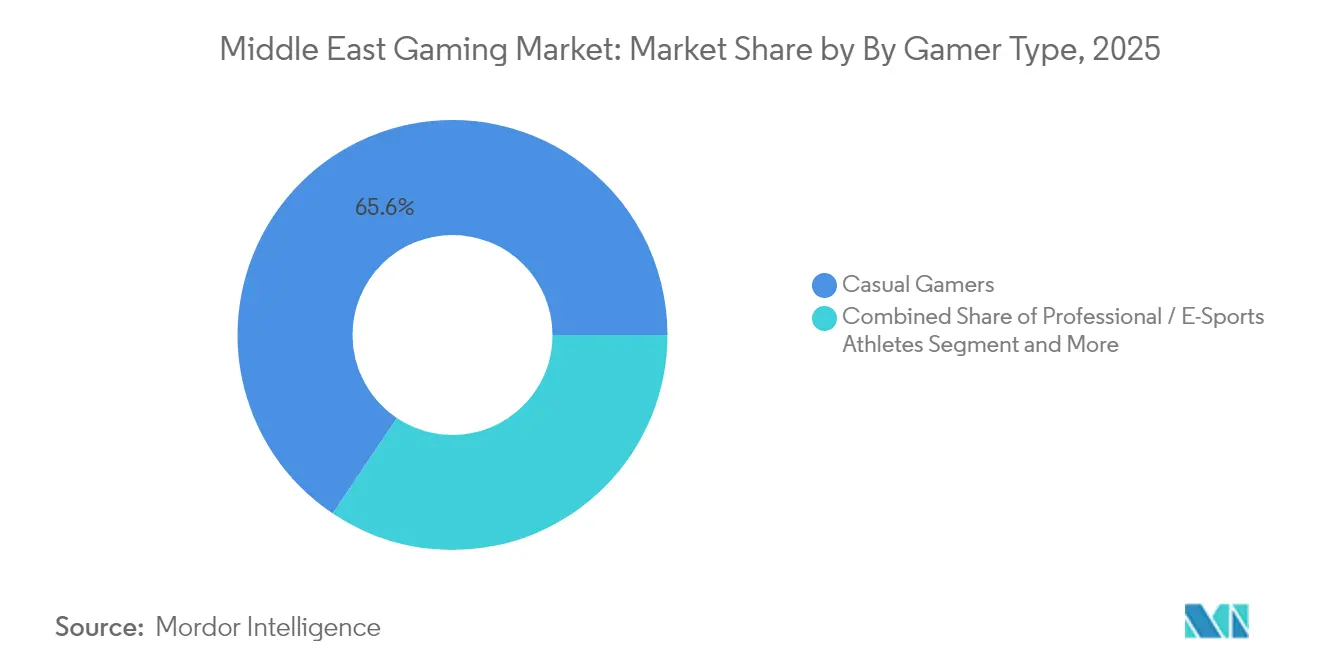

- Por tipo de jogador, os atletas profissionais de esports representam o segmento de crescimento mais rápido, com um CAGR de 18,92%, sustentado pelo aumento das premiações.

- Por gênero, os títulos de shooter e battle royale detiveram 34,60% do tamanho do mercado de gaming do Oriente Médio em 2025; os RPGs localizados em árabe estão avançando a um CAGR de 13,58%.

- Por país, a Arábia Saudita liderou com uma participação de 33,40% do tamanho do mercado de gaming do Oriente Médio em 2025, enquanto o Kuwait está previsto para registrar um CAGR de 11,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights do Mercado de Gaming do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada de 5G e banda larga de fibra | +2.10% | Núcleo do CCG, expansão para a Turquia | Curto prazo (≤ 2 anos) |

| Crescimento dos investimentos governamentais em esports | +1.80% | Arábia Saudita, Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Aumento do conteúdo AAA e indie localizado em árabe | +1.50% | Região do Oriente Médio | Médio prazo (2-4 anos) |

| Proliferação de carteiras digitais e faturamento por operadora | +1.30% | CCG, Turquia, Irã | Curto prazo (≤ 2 anos) |

| Alta penetração de smartphones, queda nos preços de dados | +1.20% | Irã, Turquia | Curto prazo (≤ 2 anos) |

| Alianças de cloud gaming entre empresas de telecomunicações e tecnologia | +0.90% | Núcleo do CCG | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de 5G e Banda Larga de Fibra entre as Nações do CCG Habilitando o Gaming Mobile de Alta Qualidade

Velocidades recordes de download em 5G de 30,5 Gbps, alcançadas pela eand em 2024, demonstram a largura de banda que agora sustenta o multijogador em tempo real, sessões transmitidas em 4K e partidas de esports com latência ultrabaixa. À medida que a Zain Bahrain encerra o 3G, o espectro é realocado para aumentar a capacidade do 5G, permitindo que as operadoras prometam uma latência de ida e volta de 20 ms. Os pilotos de fatiamento de rede dedicam largura de banda isolada ao tráfego de gaming, melhorando o jitter e levando a pacotes de dados premium agrupados com passes de assinatura de editoras. Os nós de borda implantados dentro das instalações das operadoras encurtam os saltos de entrega de conteúdo, aumentando as taxas de conversão para testes de cloud gaming. Em conjunto, a modernização da conectividade está reduzindo os tempos de início de sessão e incentivando um tempo médio de jogo mais longo por dia, acelerando diretamente a monetização dentro do jogo.

Crescimento dos Investimentos Governamentais em Infraestrutura de Esports na Arábia Saudita e nos Emirados Árabes Unidos

A Arábia Saudita destinou USD 38 bilhões para o gaming sob a Visão 2030 e visa 250 estúdios locais até 2030, validando o setor como um pilar de diversificação econômica. O inaugural Esports World Cup do Reino apresenta uma premiação recorde de USD 70 milhões, amplificando a audiência global e o influxo de patrocínios. Complementando isso, a parceria de USD 40 milhões de Abu Dhabi com Ninjas in Pyjamas incorpora academias de talentos e estúdios de transmissão, transformando os esports em uma trilha vocacional. A construção de locais e os gastos com produção repercutem nos setores de hospitalidade e mídia, reforçando as aspirações de PIB não petrolífero dos governos.

Aumento do Conteúdo AAA e Indie Localizado em Árabe Impulsionando o Engajamento da Geração Z

Aproximadamente 375 milhões de jogadores falantes de árabe apresentam maior retenção quando as narrativas, a interface do usuário e os arcos dos personagens refletem a cultura regional. A renderização de texto da direita para a esquerda, os dialetos de dublagem e os avatares culturalmente adequados exigem codesenvolvimento com roteiristas locais, gerando parcerias entre editoras globais e estúdios jordanianos ou libaneses. A tendência demográfica — 89% dos sauditas têm menos de 30 anos — cria uma demanda sustentada por títulos que espelham a vida contemporânea no Oriente Médio. À medida que a localização amadurece, os gêneros de RPG e narrativa rica — historicamente de nicho — estão escalando as paradas de download e abrindo oportunidades de DLC com preços premium.

Proliferação de Carteiras Digitais e Faturamento por Operadora Impulsionando Microtransações Dentro do Jogo

O faturamento por operadora contorna a baixa penetração de cartões de crédito em partes do CCG e da Turquia, permitindo micropagamentos com um único toque que elevam a receita média por usuário pagante. As operadoras de telecomunicações agora co-lançam marcas de carteiras digitais, incorporando recargas de crédito para jogos dentro dos aplicativos financeiros do dia a dia. A promoção cruzada com assinaturas de música e vídeo aprofunda ainda mais a fidelidade, enquanto os programas de fidelidade recompensam compras frequentes com bônus de dados. O fluxo sem atrito se traduz em maior frequência de compras, permitindo que as editoras otimizem os calendários de vendas de passes de temporada e skins.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações fragmentadas sobre loot boxes e jogos de azar dentro do jogo | -1.40% | CCG, Turquia | Médio prazo (2-4 anos) |

| Altas tarifas de importação de hardware de console | -1.10% | Turquia, Irã | Curto prazo (≤ 2 anos) |

| Reformas de subsídios de energia elevando o opex de data centers | -0.80% | Núcleo do CCG | Longo prazo (≥ 4 anos) |

| Impacto das sanções econômicas no processamento de pagamentos | -0.60% | Irã | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Fragmentadas sobre Loot Boxes e Jogos de Azar Dentro do Jogo em todo o CCG

As definições legais de recompensas baseadas em sorte diferem entre a Arábia Saudita, os Emirados Árabes Unidos e o Catar, forçando as editoras a manter múltiplas bases de código ou desabilitar completamente os mecanismos de monetização. A distinção dos Emirados Árabes Unidos entre habilidade e sorte significa que um único patch pode acionar uma reclassificação, expondo os desenvolvedores a penalidades. O bloqueio anterior do Google Play pelo Irã, que reduziu a receita do estúdio local em até 40%, ressalta a volatilidade. Para estúdios menores, o custo de conformidade corrói as margens, atrasando os lançamentos regionais e limitando a variedade de conteúdo.

Altas Tarifas de Importação de Hardware de Console na Turquia e no Irã

A Turquia aplica impostos especiais de consumo sobre eletrônicos que podem adicionar 20-40% aos preços de varejo dos consoles, direcionando os consumidores para títulos mobile ou cibercafés. As sanções complicam a aquisição de peças para distribuidores iranianos, restringindo a oferta e inflacionando os preços de segunda mão. Consequentemente, as editoras priorizam lançamentos multiplataforma e formatos de cloud gaming para alcançar o público orientado a consoles sem importações físicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Dominância do Mobile Impulsiona a Inovação em Cloud

O mobile capturou 61,30% do mercado de gaming do Oriente Médio em 2025, com base na ubiquidade dos smartphones, nos pacotes de dados acessíveis e nas baixas barreiras de entrada. Os serviços de cloud estão definidos para superar todos os outros formatos com um CAGR de 16,74%, conectando a conveniência do handset com os visuais de nível de console ao transferir o processamento para clusters de GPU regionais. O crescimento do console fica para trás onde as tarifas de importação persistem, enquanto o PC mantém uma participação estável por meio de ecossistemas de esports e free-to-play. A contribuição do mobile para o tamanho do mercado de gaming do Oriente Médio está projetada para permanecer acima de USD 4,8 bilhões até 2031, mesmo que o cloud absorva os gastos premium. O cross-play via login único mantém os jogadores dentro dos ecossistemas das editoras, aumentando o valor vitalício.

As horas dos consumidores gastas em tablets também estão crescendo à medida que telas maiores melhoram a precisão de controle para títulos de estratégia e MOBA. Enquanto isso, aplicativos de smart TV e set-top box atuam como pontos de acesso secundários para o gaming familiar, ilustrando como as linhas de plataforma se confundem em um futuro com prioridade em cloud. Para as operadoras de telecomunicações, o agrupamento de dados de gaming ilimitados com banda larga doméstica 5G reforça as estratégias de redução de rotatividade.

Por Modelo de Receita: Crescimento das Assinaturas Desafia a Dominância do F2P

O free-to-play ainda comandou 62,10% da participação de receita em 2025, mas as assinaturas de game-pass estão avançando a um CAGR de 17,65% à medida que as bibliotecas exclusivas e os níveis sem anúncios ganham tração. O tamanho do mercado de gaming do Oriente Médio para assinaturas pode ultrapassar USD 1,92 bilhão até 2031 se a adoção atual persistir. O sucesso das microtransações é alimentado pelo faturamento por operadora, com as operadoras recebendo participações de receita de um dígito em troca de pagamentos sem atrito. A monetização híbrida está emergindo: os títulos são lançados como F2P e depois vendem passes cosméticos ou expansões PvE por meio de pacotes mensais.

Os modelos exclusivamente de publicidade diminuem à medida que a regulamentação de privacidade reduz o rastreamento de terceiros. Em vez disso, formatos de vídeo recompensado e redes de anúncios internas preenchem as lacunas, mantendo os custos de aquisição de CPI gerenciáveis para estúdios independentes.

Por Tipo de Jogador: Os Esports Profissionais Impulsionam o Engajamento

Os usuários casuais constituem 65,60% dos jogadores, gerando amplitude de DAU, mas menor ARPU. Os atletas profissionais, crescendo a um CAGR de 18,92%, atraem receitas de patrocínio e direitos de mídia, alavancas-chave para a lucratividade da plataforma. A participação do mercado de gaming do Oriente Médio capturada por jogadores profissionais e semiprofissionais está projetada para atingir 8,8% até 2031, à medida que as ligas financiadas pelo Estado se expandem. Os jogadores mid-core fornecem uma ponte estável, alternando entre a conveniência do mobile e a profundidade do PC, e servem como adotantes iniciais de pacotes de assinatura.

Academias patrocinadas pelo governo em Riade e Abu Dhabi executam programas de scouting, enquanto premiações que superam USD 70 milhões elevam os esports ao entretenimento mainstream. Acordos de streaming com emissoras regionais expandem a audiência além do Twitch e do YouTube, alcançando domicílios que preferem comentários em árabe.

Por Gênero: Liderança do Battle Royale Enfrenta o Desafio do RPG

Os jogos de shooter e battle royale atingiram uma participação de 34,60% em 2025, mantendo a dominância por meio de eventos frequentes de live-ops e marketing impulsionado por influenciadores. Os títulos de RPG estão avançando a um CAGR de 13,58% à medida que a localização mais profunda, incluindo diálogos adaptados aos dialetos do Golfo, reduz o atrito cultural. O tamanho do mercado de gaming do Oriente Médio atribuído aos RPGs deve dobrar até 2030 em meio à demanda por enredos centrados em personagens. Os gêneros de esportes, corrida e simulação ganham momentum incremental por meio de torneios regionais licenciados e endorsements de atletas locais.

As mecânicas de mundo persistente e a progressão multiplataforma mantêm altos níveis de engajamento; as editoras implantam moderação por IA para garantir a segurança da comunidade, um recurso cada vez mais exigido pelos reguladores.

Análise Geográfica

A liderança de 33,40% da Arábia Saudita é sustentada por um roteiro de investimento público de USD 38 bilhões e eventos de destaque como a premiação de USD 70 milhões do Esports World Cup. A aquisição da Niantic Inc. pelo PIF externaliza a influência da propriedade intelectual saudita, enquanto o cluster de gaming planejado da NEOM promete 30.000 empregos. Os dados de usuários simultâneos do Steam mostram Riade entregando o pico de fim de semana mais alto da região, indicando uma base de consumo pronta para licenças premium de PC e cloud.

Nos Emirados Árabes Unidos, o programa Dubai Gaming 2033 prevê uma contribuição de USD 1 bilhão ao PIB e 30.000 novos empregos, apoiado pelos vistos de zona digital franca do emirado que facilitam a importação de talentos. A primeira licença de cassino do regulador federal de jogos concedida à Wynn Resorts em Ras Al Khaimah amplia as possibilidades de monetização e pode estimular estruturas adjacentes de apostas dentro do jogo. A zona franca twofour54 de Abu Dhabi oferece 100% de propriedade estrangeira para estúdios, catalisando o IED de entrada.

A velocidade média de download de nível de telecomunicações do Kuwait de 250 Mbps capacita os esports mobile em alta definição. Os níveis atrativos de ARPU levam as editoras a fazer lançamentos suaves de títulos lá antes de uma distribuição mais ampla no CCG. A Turquia, embora enfrentando a volatilidade da Lira e tarifas de console de 20-40%, permanece resiliente por meio dos esports mobile; a avaliação de USD 2,75 bilhões da Dream Games ressalta a capacidade criativa local. As proibições de plataforma no Irã direcionam os consumidores para lojas de aplicativos domésticas; no entanto, a ausência da estrutura de comissão do Google Play ironicamente aumenta as margens dos desenvolvedores para lançamentos suportados por anúncios.

Bahrein, Catar e Omã representam clusters emergentes onde centros de inovação governamentais e sandboxes de fintech se cruzam com o gaming. A Tamatem Games da Jordânia demonstra como um estúdio enxuto com prioridade no árabe pode escalar para 150 milhões de downloads, destacando o potencial de exportação da localização.

Cenário Competitivo

As mudanças de propriedade impulsionadas por fundos soberanos estão redesenhando o mapa competitivo. O acordo de USD 3,5 bilhões do PIF com a Niantic Inc. eleva a Arábia Saudita à liderança em realidade aumentada e adiciona tecnologia proprietária baseada em localização ao seu portfólio. Tencent Holdings Ltd., Sony Group Corporation e Microsoft Corporation mantêm profundidade de catálogo global, mas devem negociar parcerias de localização e faturamento para ressoar com os usuários árabes. Independentes regionais como Tamatem Games (Jordan) e Boss Bunny Games FZ-LLC (UAE) exploram a proximidade cultural para garantir licenças de propriedade intelectual do Ocidente e depois reconfiguram as mecânicas para o público local, capturando fidelidade sem os custos gerais de produção triple-A completa.

Os provedores de infraestrutura atuam como jogadores de poder silenciosos. As grades de GPU Nvidia da Ooredoo fornecem capacidade de streaming de marca branca para editoras menores, tecendo um tecido multilocatário que reduz as barreiras de entrada. Os gigantes do e-commerce também estão testando launchers diretos ao consumidor, aproveitando dados de pagamento para refinar a segmentação.

O mercado permanece moderadamente fragmentado: as cinco principais editoras respondem por aproximadamente 25% da receita combinada, deixando espaço para avanços locais. Movimentos estratégicos — participações acionárias estatais, alianças de hospedagem em cloud e acordos de localização de propriedade intelectual — decidirão as mudanças de participação no próximo ciclo.

Líderes do Setor de Gaming do Oriente Médio

Tencent Holdings Ltd.

NetEase Inc.

Shanghai miHoYo Network Technology Co. Ltd.

Perfect World Co. Ltd.

37 Interactive Entertainment

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O PIF da Arábia Saudita adquire a Niantic Inc. por USD 3,5 bilhões, expandindo seu portfólio de mobile-RA e sinalizando fusões e aquisições externas sustentadas.

- Janeiro de 2025: Abu Dhabi garante uma parceria de USD 40 milhões com Ninjas in Pyjamas para criar uma sede regional de esports.

- Janeiro de 2025: O Fundo Nacional de Desenvolvimento da Arábia Saudita lança uma janela de financiamento de USD 80 milhões para estúdios e operadores de torneios.

- Janeiro de 2025: A Sandbox VR firma um acordo de franquia com o Apparel Group para abrir 25 locais no Oriente Médio até 2027.

Escopo do Relatório do Mercado de Gaming do Oriente Médio

Gaming é definido como jogar jogos eletrônicos conduzidos por múltiplas variedades de meios, como o uso de computadores, smartphones, consoles ou outros meios em conjunto. Há uma prevalência crescente de conexões de internet de alta velocidade, especialmente em economias emergentes, o que tornou o gaming online prático para mais pessoas nos últimos anos. O mercado testemunhou um crescimento rápido em termos de usuários e jogos sendo baixados, principalmente devido ao surto da pandemia de COVID-19.

O Mercado de Gaming do Oriente Médio é segmentado por Plataforma (PC via Navegador, Smartphone, Tablet, Console de Gaming e Download/Box para PC), País (Emirados Árabes Unidos, Arábia Saudita, Turquia, Irã, Kuwait e Restante do Oriente Médio). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Mobile (Smartphone, Tablet) |

| Cloud / Streaming |

| Console |

| PC (Navegador, Download/Box) |

| Free-to-Play (F2P) |

| Pay-to-Play / Premium |

| Assinatura e Game-Pass |

| Jogadores Casuais |

| Jogadores Mid-Core |

| Atletas Profissionais / E-Sports |

| Ação/Aventura |

| Shooter e Battle Royale |

| RPG (RPG/MMORPG) |

| Esportes e Corrida |

| Outros |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Turquia |

| Irã |

| Kuwait |

| Restante do Oriente Médio (Bahrein, Catar, Omã, Jordânia, Líbano, Iraque, Iêmen) |

| Por Plataforma | Mobile (Smartphone, Tablet) |

| Cloud / Streaming | |

| Console | |

| PC (Navegador, Download/Box) | |

| Por Modelo de Receita | Free-to-Play (F2P) |

| Pay-to-Play / Premium | |

| Assinatura e Game-Pass | |

| Por Tipo de Jogador | Jogadores Casuais |

| Jogadores Mid-Core | |

| Atletas Profissionais / E-Sports | |

| Por Gênero | Ação/Aventura |

| Shooter e Battle Royale | |

| RPG (RPG/MMORPG) | |

| Esportes e Corrida | |

| Outros | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Irã | |

| Kuwait | |

| Restante do Oriente Médio (Bahrein, Catar, Omã, Jordânia, Líbano, Iraque, Iêmen) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gaming do Oriente Médio?

O mercado está em USD 5,14 bilhões em 2026 e está definido para atingir USD 9,32 bilhões até 2031.

Qual segmento está crescendo mais rapidamente na região?

As plataformas de cloud e streaming estão se expandindo a um CAGR de 16,74% graças ao 5G e às implantações regionais de GPU.

Por que a Arábia Saudita lidera a participação regional de mercado?

O financiamento soberano em larga escala, aquisições como a da Niantic Inc. e premiações recordes de esports conferem ao Reino uma participação de 33,40%.

Como as operadoras de telecomunicações influenciam a monetização?

As operadoras agrupam passes de assinatura, habilitam o faturamento por operadora e implantam infraestrutura de borda para capturar uma parte da receita dentro do jogo.

Quais questões regulatórias mais afetam as editoras?

Regras inconsistentes sobre loot boxes nos estados do CCG e altas tarifas de importação de console na Turquia e no Irã representam os maiores desafios de conformidade e custo.

A localização é importante para o sucesso na região?

Sim. Jogos que integram o idioma árabe, motivos culturais e recursos sociais específicos da região apresentam métricas mais altas de retenção e gasto.

Página atualizada pela última vez em: