Tamanho e Participação do Mercado de Consoles de Videogame e Acessórios dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

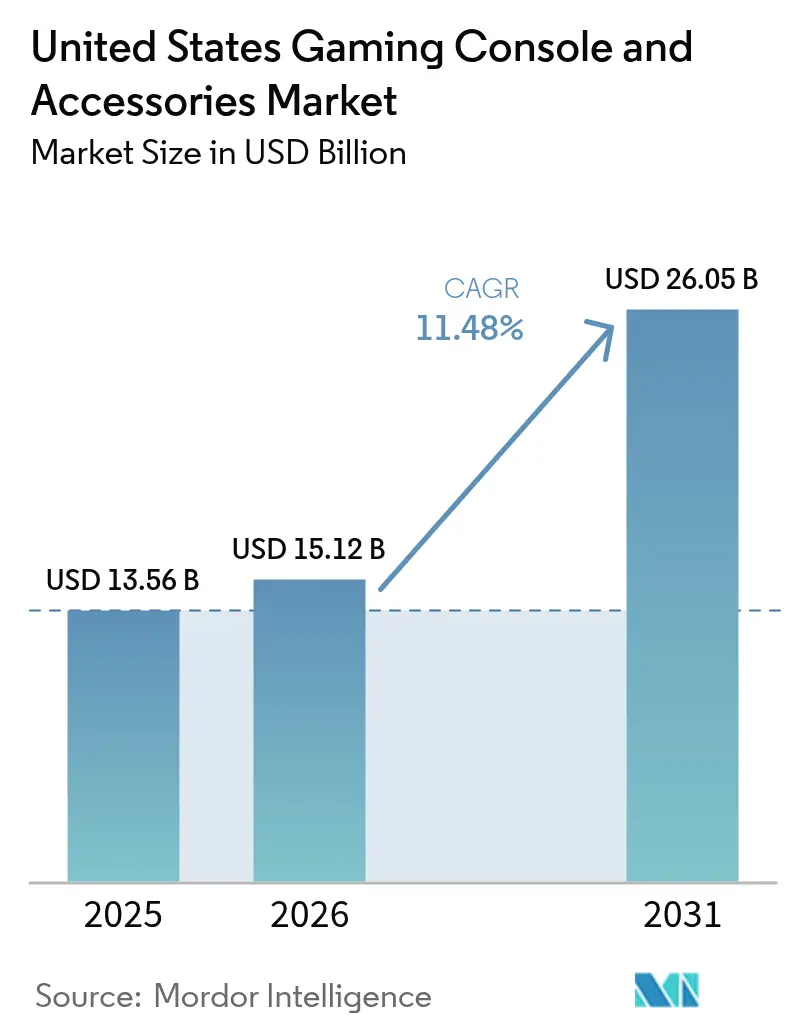

| Tamanho do mercado no ano base (2025) | 13.56 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.48% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consoles de Videogame e Acessórios dos Estados Unidos pela Mordor Intelligence

O tamanho do mercado de consoles de videogame e acessórios dos Estados Unidos em 2026 é estimado em USD 15,12 bilhões, crescendo a partir do valor de 2025 de USD 13,56 bilhões, com projeções para 2031 mostrando USD 26,05 bilhões, crescendo a uma CAGR de 11,48% entre 2026 e 2031. O crescimento é impulsionado pelo ciclo de atualização movido por lançamentos blockbuster, pela normalização da posse de monitores premium e pelo foco dos proprietários de plataformas no engajamento profundo do ecossistema, que recompensa a exclusividade de produtos próprios. Conteúdos que ultrapassam os limites técnicos, como Grand Theft Auto VI e futuros títulos com Unreal Engine 5, estão incentivando tanto usuários inativos quanto os existentes a renovar o hardware e adicionar periféricos de maior margem. Avanços paralelos em feedback tátil, áudio espacial e sincronização de iluminação RGB estão expandindo o conjunto de acessórios endereçáveis, enquanto as lojas online canalizam grande parte desse gasto incremental diretamente para os proprietários de plataformas. O streaming em nuvem permanece um risco de substituição credível, mas as restrições de latência fora dos grandes centros metropolitanos mantêm os dispositivos dedicados relevantes. A normalização do fornecimento nas principais fundições alivia o pior das escassez recentes, mas a demanda por silício premium para cargas de trabalho de IA significa que os fabricantes de consoles ainda operam com menos margem de buffer do que o desejado.

Principais Conclusões do Relatório

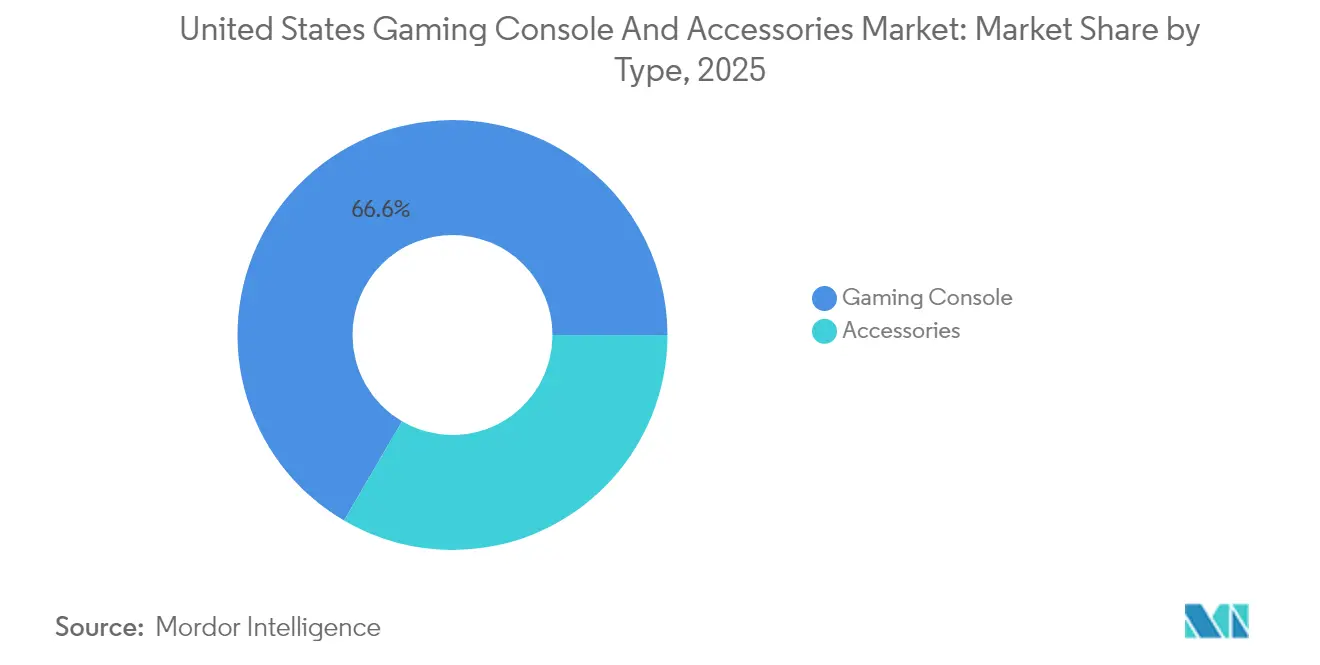

- Por tipo, os consoles capturaram 66,58% do valor em 2025, mas os acessórios estão avançando a uma CAGR mais rápida de 12,31% até 2031.

- Por fator de forma do console, os sistemas domésticos lideraram com uma participação de 71,86% em 2025, enquanto os modelos híbridos e preparados para VR devem se expandir a 12,55% até 2031.

- Por categoria de acessório, os gamepads detiveram 37,85% da receita em 2025, e os periféricos de VR estão no caminho de crescer a uma CAGR de 12,07%.

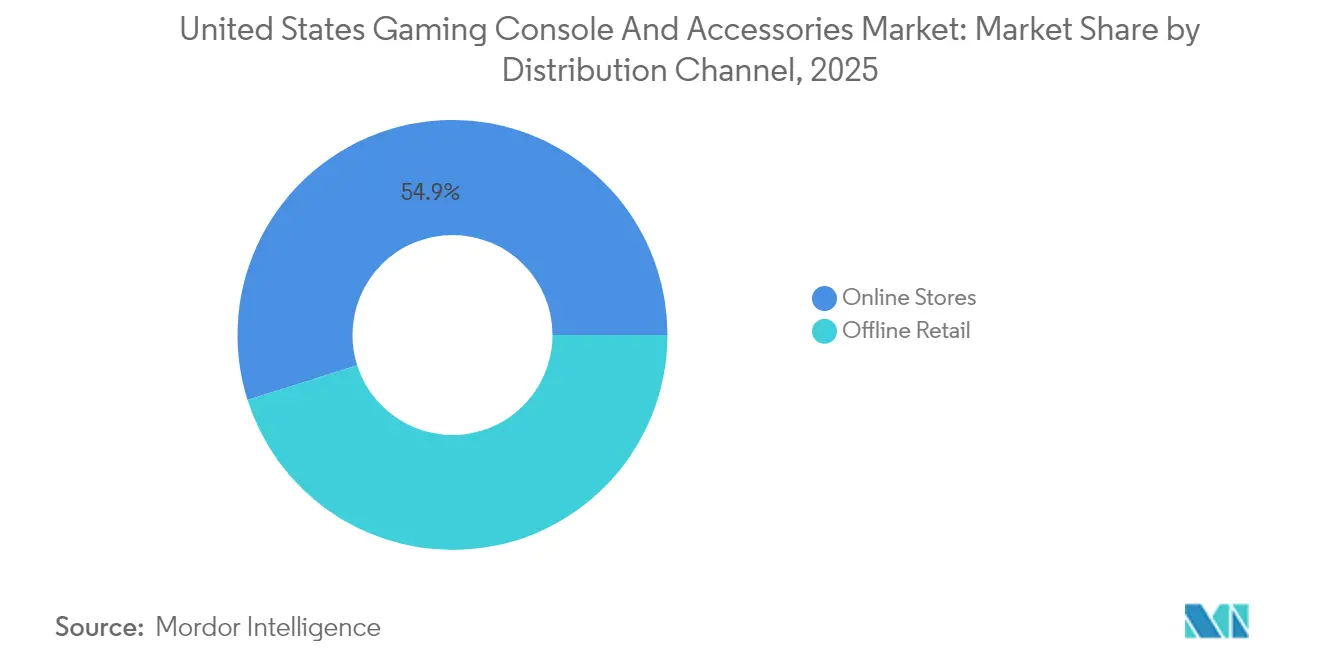

- Por distribuição, os canais online responderam por 54,88% do faturamento de 2025 e estão crescendo a uma taxa de 12,29%, à medida que os modelos direto ao consumidor ganham tração.

- Por faixa de preço, a faixa de USD 300-499 respondeu por 45,76% das vendas de 2025, enquanto a faixa acima de USD 500 está crescendo a uma CAGR de 12,22%, impulsionada por atualizações de meia geração.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Consoles de Videogame e Acessórios dos Estados Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lançamento de Novos Conteúdos de Jogos AAA com Altos Requisitos Gráficos | +2.1% | Nacional, com concentração em áreas metropolitanas urbanas | Médio prazo (2-4 anos) |

| Integração de Jogos em 3D e AR/VR | +1.8% | Nacional, com adoção antecipada nos centros tecnológicos da Costa Oeste e Nordeste | Longo prazo (≥ 4 anos) |

| Adoção Rápida de Televisores 4K e 8K Impulsionando Atualizações de Consoles | +1.5% | Nacional, acelerando em domicílios de alta renda | Curto prazo (≤ 2 anos) |

| Expansão de Títulos Exclusivos de Primeira Parte Impulsionando as Vendas de Hardware | +2.3% | Nacional, com clusters regionais específicos de plataforma | Médio prazo (2-4 anos) |

| Ascensão de Programas Universitários de Esports Aumentando a Demanda por Acessórios | +1.2% | Nacional, concentrado em universidades com programas universitários de esports | Médio prazo (2-4 anos) |

| Introdução de Designs de Consoles Modulares e Reparáveis Alinhados com as Leis de Direito ao Reparo | +0.9% | Nacional, com conformidade antecipada na Califórnia e Oregon | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lançamento de Novos Conteúdos de Jogos AAA com Altos Requisitos Gráficos

Os lançamentos blockbuster continuam a impulsionar a demanda ao estabelecer pisos técnicos que os consoles de nível básico têm dificuldade em atingir. O aguardado Grand Theft Auto VI enfatiza o ray tracing em tempo real e a saída 4K a 60fps, o que favorece a classe de hardware do PlayStation 5 Pro.[1]Sony Group Corporation, "Resultados Financeiros Consolidados para o Ano Fiscal Encerrado em 31 de Março de 2024," sony.com A adoção do Unreal Engine 5 incorpora a geometria Nanite e a iluminação Lumen como expectativas de base, encurtando efetivamente os ciclos de substituição. As lições da atualização de meia geração de 2016 do PlayStation 4 Pro mostram que as atualizações impulsionadas por conteúdo podem gerar receita incremental sem canibalizar a base existente. Os roteiros das plataformas agora visam janelas de otimização de 18 a 24 meses que se alinham com os pipelines AAA, sinalizando uma vinculação estrutural entre a capacidade do motor e a cadência do hardware. Esse alinhamento fortalece o mercado de consoles de videogame e acessórios dos Estados Unidos ao permitir que as editoras justifiquem SKUs de hardware premium por meio de melhorias visuais tangíveis.

Integração de Jogos em 3D e AR/VR

A realidade virtual está passando de nicho para mercado mainstream à medida que os headsets independentes da Meta comprovam sua escalabilidade sem exigir suporte com cabo. O PlayStation VR2 da Sony ultrapassou a marca de 2 milhões de unidades em meados de 2024, validando a VR vinculada a console quando o conteúdo exclusivo ancora a motivação do comprador. O rastreamento ocular, a renderização foveada e os controles hápticos estabelecem novos padrões de imersão que os fabricantes terceiros agora buscam superar com gatilhos adaptativos e luvas com feedback de força. O lançamento do Ecossistema Imersivo da Razer em 2025 sublinha ambições multissensoriais que vão além do visual. A Nintendo intensificou os esforços de P&D em torno de sobreposições de realidade aumentada que mesclam camadas digitais ao gameplay híbrido, sinalizando uma convergência futura mais profunda. As discussões regulatórias na Comissão Federal de Comércio sobre a interoperabilidade de acessórios poderiam ainda mais catalysar a adoção de padrões abertos, criando maior endereçabilidade para os inovadores de acessórios.

Adoção Rápida de Televisores 4K e 8K Impulsionando Atualizações de Consoles

Os domicílios que substituem telas obsoletas por modelos 4K ou até 8K rapidamente reconhecem que os consoles mais antigos subutilizam os monitores premium. A Associação de Tecnologia do Consumidor observou que os televisores 4K representaram 85% das remessas de televisores nos EUA em 2024, um marco que cria um público instalado ávido por conteúdo nativo de alta fidelidade. A Microsoft posiciona o Xbox Series X como uma máquina 4K a 120 Hz, alinhando os cronogramas de atualização do console com as substituições de eletrônicos domésticos. As atualizações de firmware da Sony injetaram suporte a taxa de atualização variável e saída 1440p para ampliar a compatibilidade com monitores. O lançamento do PlayStation 5 Pro em agosto de 2025 convida os proprietários de monitores a desbloquear visuais com ray tracing que combinam com painéis premium. Esses gatilhos elevam o mercado de consoles de videogame e acessórios dos Estados Unidos à medida que os consumidores combinam atualizações de tela com novos consoles e headsets.

Expansão de Títulos Exclusivos de Primeira Parte Impulsionando as Vendas de Hardware

A propriedade intelectual exclusiva tornou-se a alavanca mais eficaz para a diferenciação de hardware. A Sony relatou que o software de primeira parte impulsionou 18% do total de vendas do PlayStation no ano fiscal de 2024, ao mesmo tempo que elevou materialmente a vinculação de consoles. A Nintendo continua a exemplificar essa estratégia, com Mario, Zelda e Pokémon contribuindo com 60% de sua receita regional de software. A aquisição da Activision Blizzard pela Microsoft traz franquias consagradas para os Xbox Game Studios, mas os compromissos multiplataforma atenuam os dividendos de exclusividade. O escrutínio antitruste permanece um ponto de observação, embora a jurisprudência atual ainda favoreça a integração vertical na ausência de dano demonstrável ao consumidor. As exclusividades persistentes fortalecem o mercado de consoles de videogame e acessórios dos Estados Unidos ao fixar os ecossistemas e fomentar o engajamento de longo prazo.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Implementação e Problemas de Integração de Sistemas | -1.8% | Nacional, agudo em empresas de médio porte com infraestrutura legada | Curto prazo (≤ 2 anos) |

| Disponibilidade de Ferramentas de Código Aberto com Recursos Avançados | -0.9% | Nacional, concentrado nos setores de tecnologia e startups | Médio prazo (2-4 anos) |

| Crescente Legislação Estadual de Proteção de Dados do Consumidor | -1.4% | Nacional, liderado pela Califórnia, Virgínia, Colorado, Connecticut e Utah | Médio prazo (2-4 anos) |

| Escassez de Talentos em Análise Avançada e Engenharia de Dados | -1.6% | Nacional, mais grave nas regiões do Centro-Oeste e Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ameaça Crescente dos Serviços de Cloud Gaming

O streaming remove os pré-requisitos de hardware ao oferecer experiências de nível de console em dispositivos comoditizados. O Xbox Cloud Gaming da Microsoft ultrapassou 100 milhões de telas alcançáveis no início de 2025, incluindo smart TVs, dispositivos de streaming e dispositivos portáteis.[2]Microsoft Corporation, "GDC 2025: Abrindo um Bilhão de Portas com o Xbox," developer.microsoft.com O PlayStation adicionou opções de streaming do PS5 para assinantes, sinalizando uma cobertura interna contra a erosão dos dispositivos dedicados. O GeForce Now da Nvidia evidencia tração ao oferecer flexibilidade de biblioteca própria. A latência continua sendo o principal freio, com viagens de ida e volta abaixo de 50 ms ainda limitadas a nós de fibra urbana densa, aliviando a pressão sobre os fornecedores de consoles em regiões suburbanas ou rurais. No entanto, cada melhoria incremental de rede aproxima os consumidores de um futuro agnóstico de plataforma que poderia desacelerar as vendas de hardware no mercado de consoles de videogame e acessórios dos Estados Unidos.

Demanda Crescente por Plataformas de Jogos Baseadas em Dispositivos Móveis

Os smartphones comandam o engajamento diário e oferecem uma biblioteca crescente de títulos compatíveis com controle que atendem a sessões de jogo casual. Os dados demográficos mais jovens valorizam altamente a conveniência e a imediação social, resultando em menos tempo alocado ao jogo em telas grandes. As editoras empregam cada vez mais sistemas de progressão cruzada que permitem aos usuários retomar conquistas em qualquer lugar, diminuindo a necessidade percebida de um console dedicado. Os fabricantes de acessórios respondem com suportes e controles clip-on para dispositivos móveis, mas os preços médios de venda permanecem abaixo dos equivalentes para console, mitigando o impacto na receita. A tendência desvia gastos discricionários com entretenimento que de outra forma fluiriam para o mercado de consoles de videogame e acessórios dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Acessórios Superam o Hardware em Ciclos de Atualização Recorrentes

Os acessórios entregaram 33,42% do valor em 2025 e devem subir a 12,31% até 2031, superando o hardware de console. Gamepads, headsets e complementos de VR atingem a obsolescência mais rapidamente do que o dispositivo base, porque o desgaste, os padrões competitivos e os ciclos de presentes renovam a intenção de compra. A Sony relatou uma taxa média de vinculação de 2,3 periféricos por PlayStation 5 no ano fiscal de 2024, subindo de 1,9 no ano anterior. A Logitech e a Razer registraram ganhos de dois dígitos no segmento apesar da receita geral estável, confirmando a dinâmica de compra por impulso. O mercado de consoles de videogame e acessórios dos Estados Unidos registra uma adoção entusiasmada quando aparecem esquemas de cores de marcas ou parcerias com esports, o que mantém a rotatividade de atualizações de acessórios alta.

A premiumização também reforça a receita de acessórios, pois os entusiastas pagam por conexões de baixa latência, módulos de gatilho magnético e áudio espacial. Os laboratórios de design personalizado nas lojas oficiais do Xbox monetizam a disposição para personalizar. Os fornecedores terceiros exploram lacunas oferecendo paletas modulares, sticks intercambiáveis ou kits adaptativos para jogadores com deficiência. Esse regime de produtos em camadas proporciona crescimento sustentável mesmo que as vendas unitárias de consoles se estabilizem, tornando os acessórios o motor de crescimento estrutural dentro do mercado de consoles de videogame e acessórios dos Estados Unidos.

Por Tipo de Console: Arquiteturas Híbridas Borram as Fronteiras do Fator de Forma

Os sistemas domésticos ainda detinham uma participação de 71,86% em 2025, graças ao domínio do PlayStation 5 e do Xbox Series X. No entanto, os modelos híbridos e preparados para VR estão crescendo a uma taxa de 12,55% ao ano. O Nintendo Switch foi pioneiro no esquema portátil acoplado e ultrapassou 143 milhões de unidades globais no ano fiscal de 2024, com os Estados Unidos como seu maior território isolado. O Switch 2 estreou em junho de 2025 e moveu 3,5 milhões de unidades em quatro dias em todo o mundo, sublinhando o apetite por portabilidade sem sacrifício de desempenho. O suposto portátil da Sony visa estender o ecossistema do PlayStation de forma similar.

O crescimento dos portáteis também depende dos streams de jogo remoto que convertem telefones em clientes leves. Os consoles preparados para VR experimentam um impulso com as melhores taxas de vinculação do PlayStation VR2, com o software por headset aumentando para 3,2 títulos. Essas mudanças diversificam o mercado de consoles de videogame e acessórios dos Estados Unidos ao colocar hardware capaz tanto nas salas de estar quanto nas malas de viagem, ampliando o funil para equipamentos complementares.

Por Tipo de Acessório: Periféricos de VR Disparam à Medida que as Bibliotecas de Conteúdo Amadurecem

Os gamepads detiveram uma participação de receita de 37,85% em 2025 e permanecem indispensáveis; no entanto, os acessórios de VR são o segmento de crescimento mais rápido a uma CAGR de 12,07%. Os gatilhos adaptativos DualSense da Sony desencadearam uma corrida tátil em toda a indústria, estimulando as variantes premium da SCUF e da Razer, que são vendidas acima de USD 200. Os headsets continuam a migrar do com fio para o sem fio e integram cancelamento ativo de ruído, elevando os preços médios de venda. Volantes e manche de voo têm bolsões de força vinculados a títulos de simulação e transmissões de corrida de esports, provando que o nicho pode ser lucrativo.

Os periféricos de VR se estendem além dos controles para coletes hápticos e tapetes de chão. O ecossistema Sensa HD da Razer estreou em janeiro de 2025, apresentando alianças com 50 marcas de iluminação, transformando os ambientes dos jogadores em superfícies interativas. À medida que a amplitude do conteúdo cresce, o mercado de consoles de videogame e acessórios dos Estados Unidos verá uma participação crescente para esses produtos experienciais de alta margem.

Por Canal de Distribuição: Modelos Direto ao Consumidor Reformulam a Economia do Varejo

As lojas online capturaram 54,88% do faturamento em 2025, uma tendência que deve continuar a uma taxa de 12,29% até 2031. O PlayStation Direct da Sony e as lojas online da Microsoft eliminam intermediários, recuperam a margem bruta integral e coletam dados de clientes de primeira parte. O envio expresso da Amazon reforça seu papel no fornecimento de amplo conforto de compra, enquanto varejistas especializados como a GameStop apostam em crédito de troca e colecionáveis para permanecer relevantes. O Walmart e o Target ainda facilitam compras por impulso, mas sua participação se erode.

O varejo físico mantém uma vantagem experiencial para categorias de alto contato, incluindo demonstrações de VR e simuladores de corrida. As parcerias com programas universitários de esports impulsionam ativações no local. Táticas omnicanal, como os roadshows GameTruck da Nintendo, ampliam a visibilidade do novo hardware e canalizam pedidos online posteriormente. Esses modelos combinados ajudam o mercado de consoles de videogame e acessórios dos Estados Unidos a manter sua resiliência mesmo com a digitalização contínua dos hábitos de compra.

Por Faixa de Preço: Segmento Premium Captura a Participação da Carteira dos Entusiastas

A faixa de preço de USD 300-499 gerou 45,76% da receita em 2025 e permanece o ponto ideal do mercado de massa, abrangendo o PlayStation 5 base, Xbox Series X e pacotes de nível médio. No entanto, a classe acima de USD 500 está crescendo a uma CAGR de 12,22%, com o PlayStation 5 Pro, pacotes premium do Switch 2 e volantes de corrida a USD 1.499 elevando os tetos de gasto. Os entusiastas aceitam barreiras de entrada mais altas por melhorias de desempenho tangíveis ou pelo orgulho de possuir o melhor.

Equipamentos abaixo de USD 300, incluindo o Switch Lite e headsets básicos, crescem mais lentamente em meio à saturação. Marcas terceiras licenciadas visam esse segmento de valor com preços agressivos, mas concedem margem para alcançar volume. A clara bifurcação ressalta que o mercado de consoles de videogame e acessórios dos Estados Unidos está agora segmentado entre compradores que buscam pechinchas e adiam atualizações, e usuários avançados que perseguem a fidelidade máxima.

Análise Geográfica

Os Estados Unidos responderam pela maior participação de país único nos gastos globais com consoles em 2025, sustentados por 183 milhões de jogadores ativos e ampla banda larga. Os centros da Costa Oeste, como Los Angeles e San Francisco, adotam os dispositivos de VR mais cedo, auxiliados pela proximidade de clusters de estúdios e investimentos em fibra. Os consumidores do Centro-Oeste e do Sul tendem a simulações esportivas que elevam as vendas de volantes. Os dados da Entertainment Software Association confirmam uma divisão de gênero quase equilibrada entre os jogadores; no entanto, as vendas de acessórios são majoritariamente masculinas, indicando um viés de design e marketing que deixa receita na mesa.

A regulamentação estadual agora molda os roteiros de desenvolvimento. A legislação de direito ao reparo da Califórnia, embora temporariamente isentando os consoles de videogame, inspirou o SB 1596 do Oregon, que os inclui explicitamente, impondo conformidade nacional. A declaração de política da Comissão Federal de Comércio apoia esses movimentos, prenunciando eventual harmonização federal. A extensão das isenções de DMCA pelo Escritório de Direitos Autorais dos EUA para preservação sustenta os mercados secundários e facilita as transferências do ciclo de vida.

A implementação do 5G remove os limites de largura de banda nos corredores metropolitanos, um pré-requisito para uma substituição significativa pela nuvem. A T-Mobile alcançou 330 milhões de POPs no final de 2024, enquanto a Verizon cobriu 230 milhões, reduzindo o gap de latência. Simultaneamente, os fundos da Lei CHIPS e Ciências diversificam as localizações das fundições. As fábricas da Intel e da TSMC que abrem no Arizona e Ohio a partir de 2026 adicionarão capacidade local de wafer que, uma vez operacional, deve amortecer o risco geopolítico. A revisão de previsão da Nintendo em novembro de 2025, de 15 milhões para 19 milhões de unidades do Switch 2 para o ano fiscal de 2026, ilustra que fatores de forma inovadores revigoram mesmo uma base madura. Esses vetores coletivamente mantêm o mercado de consoles de videogame e acessórios dos Estados Unidos em sua trajetória de dois dígitos, apesar das ameaças de substituição.

Cenário Competitivo

A Sony, a Microsoft e a Nintendo formam um oligopólio rígido no nível de plataforma, enquanto os fabricantes de periféricos criam uma arena fragmentada abaixo. A Microsoft registrou USD 21,5 bilhões em receita de jogos no ano fiscal de 2024, impulsionada por uma assinatura global de 35 milhões do Game Pass e pelo crescimento nos serviços Xbox. A Sony elevou as margens operacionais por meio da vinculação digital e da expansão de acessórios, destacada pelas linhas Midnight Black e Chroma de setembro de 2025. A Nintendo consolida a defensabilidade com compatibilidade retroativa e uma proporção de software de primeira parte superior a 60%.

Os especialistas em acessórios refinam a latência e exploram a modularidade. A pilha de imersão da Razer sincroniza áudio, hápticos e RGB em dispositivos parceiros. A roda co-branded McLaren da Logitech sublinha a premiumização. A Corsair projeta módulos stream-deck para canais OEM, buscando os fluxos de trabalho de criadores como adjacência. A pressão regulatória pela interoperabilidade poderia conferir vantagem aos designs multiplataforma, uma área em que as marcas terceiras lideram.

Os controles adaptativos e equipamentos inclusivos atendem aos estimados 46 milhões de americanos com deficiência, um segmento que a Microsoft corteja proativamente. As patentes depositadas em 2024 revelam sistemas de shell configuráveis que podem se tornar mainstream. A concorrência, portanto, equilibra-se entre o controle vertical do ecossistema e a inovação aberta de acessórios, sustentando coletivamente a vitalidade no mercado de consoles de videogame e acessórios dos Estados Unidos.

Líderes do Setor de Consoles de Videogame e Acessórios dos Estados Unidos

Sony Interactive Entertainment LLC

Microsoft Corporation

Nintendo of America Inc.

Logitech International SA

Turtle Beach Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Nintendo elevou sua previsão de unidades do Switch 2 para o ano fiscal de 2026 para 19 milhões, citando demanda acima do esperado e mantendo que a escassez de oferta persiste em algumas regiões.

- Setembro de 2025: A Sony expandiu seu catálogo de acessórios para PlayStation 5 com as coleções Midnight Black e Chroma, além de drives de armazenamento licenciados de até 8 TB.

- Agosto de 2025: A Sony lançou o PlayStation 5 Pro, visando jogadores de alta fidelidade e estendendo o ciclo de vida do console.

- Junho de 2025: O Nintendo Switch 2 estreou a USD 449,99, movendo 3,5 milhões de unidades em quatro dias e introduzindo os controles magnéticos Joy-Con 2 com funcionalidade GameChat.

Escopo do Relatório do Mercado de Consoles de Videogame e Acessórios dos Estados Unidos

O mercado de consoles de videogame e acessórios dos Estados Unidos abrange o valor de vendas de consoles de videogame e acessórios relacionados em diversas categorias de produtos e faixas de preço. Inclui a dinâmica do mercado por tipo de console, tipo de acessório e canal de distribuição, refletindo os padrões de gastos dos consumidores e os avanços tecnológicos.

O Relatório do Mercado de Consoles de Videogame e Acessórios dos Estados Unidos é Segmentado por Tipo (Console de Videogame e Acessórios), Tipo de Console (Console Doméstico, Console Portátil e Console Híbrido), Tipo de Acessório (Gamepads de Controle, Headsets e Outros), Canal de Distribuição (Lojas Online e Varejo Físico) e Faixa de Preço (Abaixo de USD 300, USD 300-499, Acima de USD 500). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Console de Videogame |

| Acessórios |

| Console Doméstico |

| Console Portátil |

| Console Híbrido |

| Gamepads de Controle |

| Headsets |

| Volantes e Manche de Voo |

| Acessórios de VR |

| Outros |

| Lojas Online |

| Varejo Físico |

| Abaixo de USD 300 |

| USD 300-499 |

| Acima de USD 500 |

| Por Tipo | Console de Videogame |

| Acessórios | |

| Por Tipo de Console | Console Doméstico |

| Console Portátil | |

| Console Híbrido | |

| Por Tipo de Acessório | Gamepads de Controle |

| Headsets | |

| Volantes e Manche de Voo | |

| Acessórios de VR | |

| Outros | |

| Por Canal de Distribuição | Lojas Online |

| Varejo Físico | |

| Por Faixa de Preço | Abaixo de USD 300 |

| USD 300-499 | |

| Acima de USD 500 |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de consoles de videogame e acessórios dos Estados Unidos em 2031?

Espera-se que atinja USD 26,05 bilhões até 2031 em uma trajetória de CAGR de 11,48%.

Qual categoria de acessório está crescendo mais rapidamente?

Os periféricos de VR devem se expandir a uma CAGR de 12,07% até 2031 à medida que as bibliotecas de conteúdo amadurecem.

Qual é o tamanho da faixa de preço acima de USD 500?

O segmento está crescendo a uma CAGR de 12,22% e é impulsionado por produtos como o PlayStation 5 Pro e volantes de corrida de alta gama.

Por que os consoles híbridos estão ganhando tração?

Dispositivos como o Nintendo Switch 2 permitem a transição contínua entre os modos portátil e acoplado, o que atrai usuários que buscam flexibilidade sem sacrifício de desempenho.

Como o cloud gaming afeta a demanda por consoles?

Os serviços de nuvem reduzem a dependência de hardware dedicado em áreas metropolitanas com fibra óptica abundante, reduzindo o potencial de CAGR em aproximadamente 1,4 ponto percentual no médio prazo.

Página atualizada pela última vez em: