Tamanho e Participação do Mercado de Infraestrutura de Medição Avançada (AMI) dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

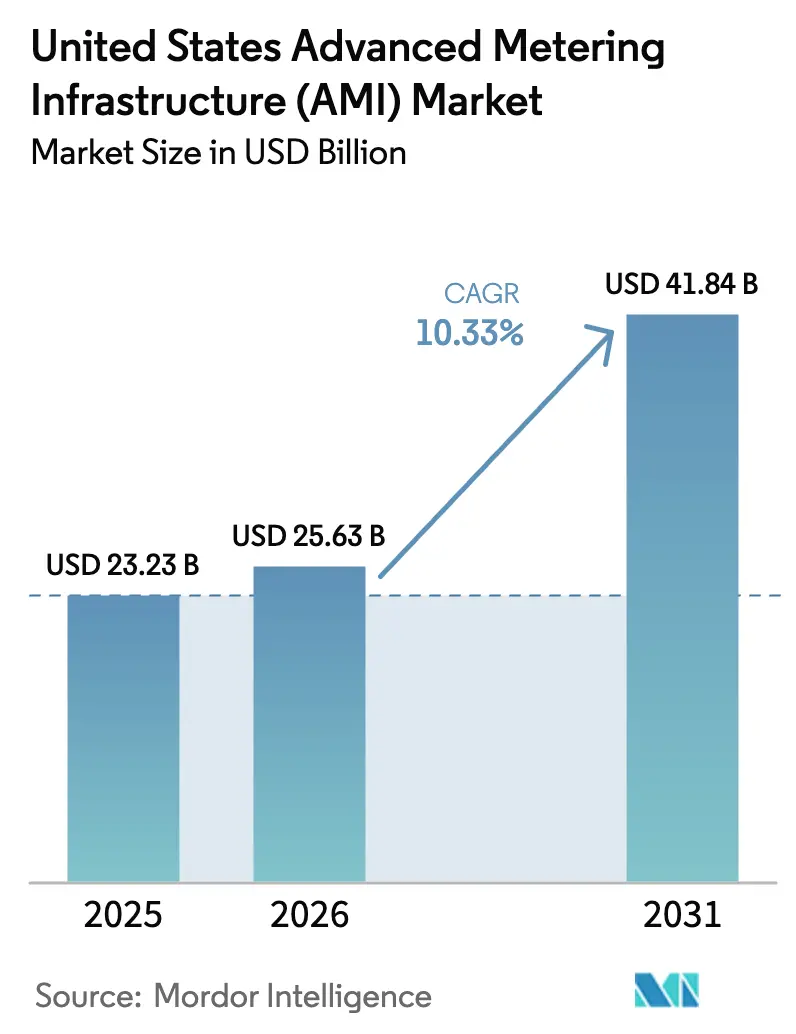

| Tamanho do mercado no ano base (2025) | 23.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 25.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.33% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Infraestrutura de Medição Avançada (AMI) dos Estados Unidos pela Mordor Intelligence

Espera-se que o tamanho do mercado de AMI dos EUA cresça de USD 23,23 bilhões em 2025 para USD 25,63 bilhões em 2026, com previsão de atingir USD 41,84 bilhões até 2031, a uma CAGR de 10,33% no período de 2026-2031. Os incentivos federais à infraestrutura estão encurtando os ciclos de retorno do investimento e impulsionando as concessionárias de todos os modelos de propriedade a adquirir sistemas de medição avançada.[1]Departamento de Energia dos EUA, "Balanço de 2024: Avançando em Direção a uma Rede Elétrica Mais Poderosa," energy.gov Os fornecedores agora competem pela profundidade de análise de dados em vez da quantidade de medidores, pois as concessionárias querem ferramentas de otimização da rede elétrica que gerem novas receitas e valor para os clientes. As diretrizes de cibersegurança exigem monitoramento de rede integrado, direcionando a adoção para plataformas seguras e em conformidade com os padrões.[2]Comissão Federal Reguladora de Energia, "A FERC Fortalece os Padrões de Confiabilidade para o Monitoramento de Sistemas Cibernéticos da Rede Elétrica," ferc.gov A escassez crescente de mão de obra está levando as concessionárias a adotar serviços gerenciados por fornecedores e automação habilitada por IA que otimiza as operações da rede elétrica.[3]Itron, "As Concessionárias Enfrentam uma Lacuna de Prontidão da Força de Trabalho em Meio aos Desafios de Adoção de IA/ML," itron.com Essas forças estão reformulando as estratégias competitivas em todo o mercado de AMI dos EUA, colocando a criação de valor centrada em dados à frente do volume de hardware.

Principais Conclusões do Relatório

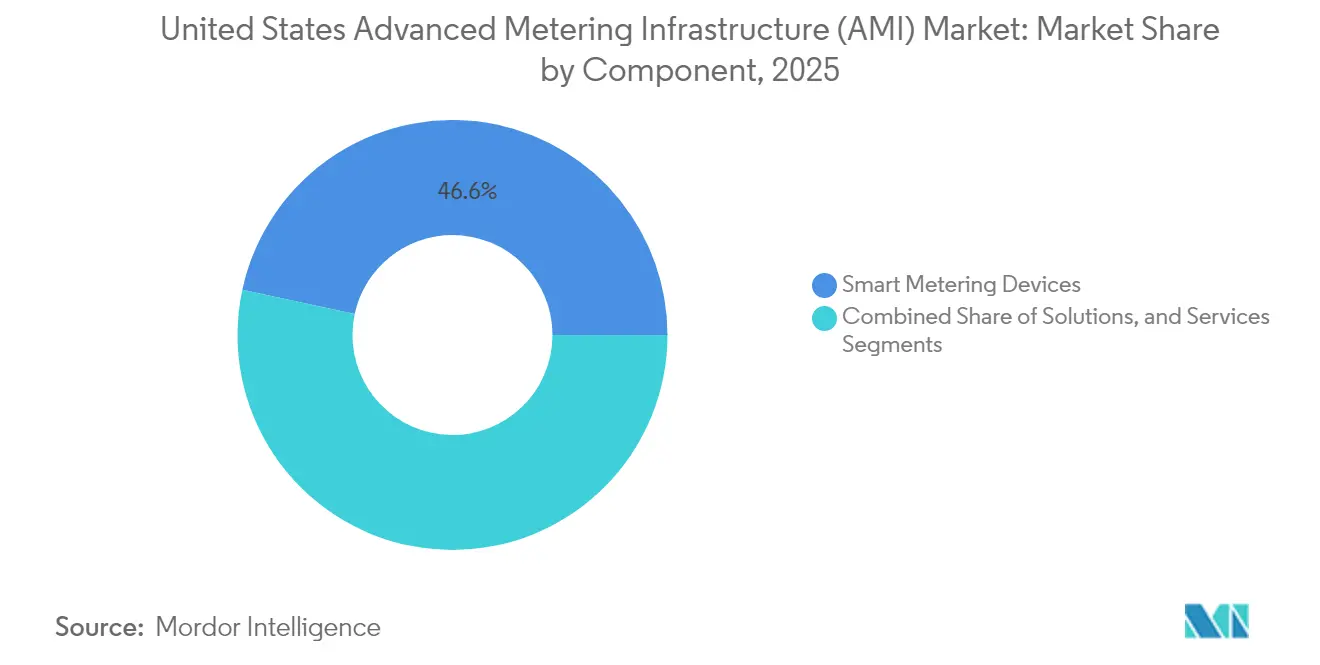

- Por componente, os Dispositivos de Medição Inteligente capturaram 46,62% da participação do mercado de AMI dos EUA em 2025, enquanto o Software liderado pela Análise de Dados de Medidores está se expandindo a uma CAGR de 13,62% até 2031.

- Por usuário final, os clientes residenciais responderam por 88,35% do mercado de AMI dos EUA em 2025, enquanto o segmento industrial está crescendo a uma CAGR de 12,92% até 2031.

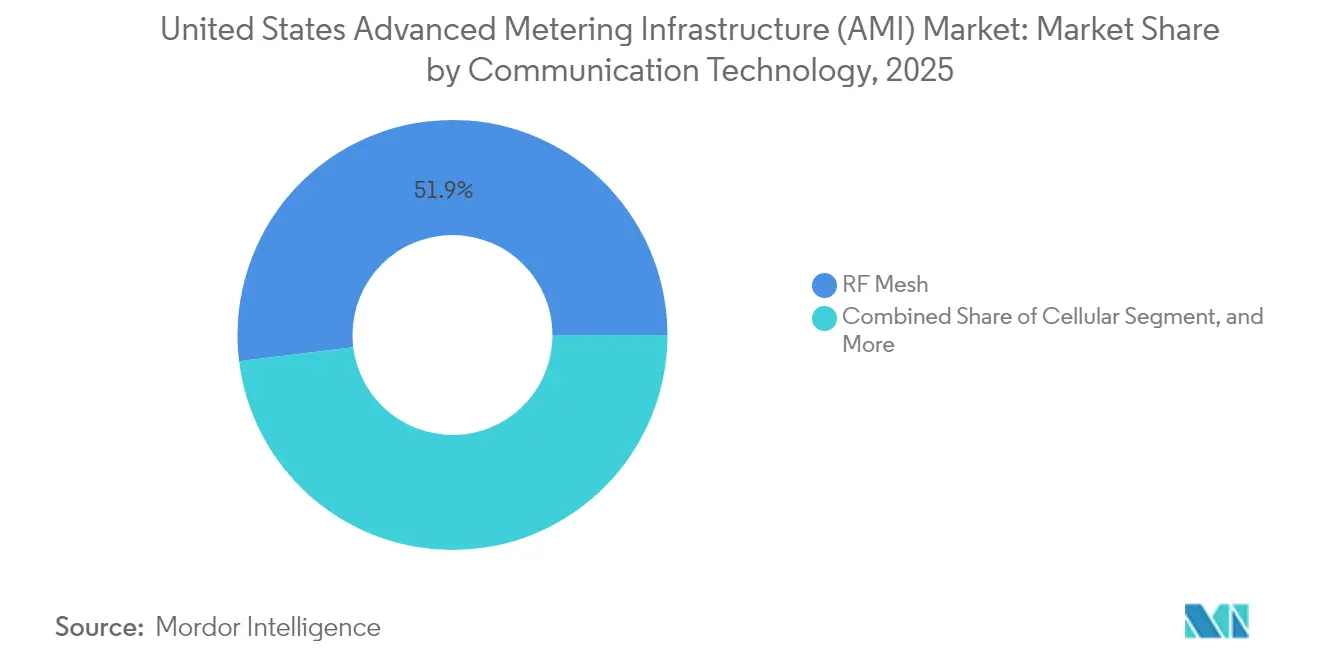

- Por tecnologia de comunicação, a Malha de RF comandou 51,94% de participação em 2025, enquanto a conectividade Celular está crescendo mais rapidamente com uma CAGR de 13,78% até 2031.

- Por tipo de propriedade de concessionária, as Concessionárias de Capital Privado detinham 64,12% de participação em 2025, mas as Cooperativas Elétricas estão avançando à taxa mais alta de CAGR de 14,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Infraestrutura de Medição Avançada (AMI) dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Federais de Implantação e Aumento de Financiamento | +2.80% | Nacional, concentrado em comunidades rurais e desfavorecidas | Médio prazo (2-4 anos) |

| Necessidades Crescentes de Modernização da Rede Elétrica e Integração de RDE | +2.10% | Nacional, com maior intensidade na Califórnia, Texas e Nordeste | Longo prazo (≥ 4 anos) |

| Aumento dos Padrões de Cibersegurança para Infraestrutura Crítica | +1.60% | Nacional, com aplicação mais rigorosa para concessionárias de capital privado | Curto prazo (≤ 2 anos) |

| Demanda dos Clientes por Informações de Faturamento em Tempo Quase Real | +1.20% | Nacional, com maior adoção em mercados urbanos e suburbanos | Médio prazo (2-4 anos) |

| Migração para Backhaul de AMI Baseado em Celular | +1.40% | Nacional, com adoção mais rápida em áreas com forte cobertura 5G | Curto prazo (≤ 2 anos) |

| Monetização de Análise de Dados de Medidores Impulsionada por IA | +1.80% | Nacional, liderado por grandes concessionárias de capital privado e cooperativas voltadas para tecnologia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Federais de Implantação e Aumento de Financiamento

Os gastos federais históricos estão transformando a economia do mercado de AMI dos EUA ao fornecer capital direto que reduz o risco de custo inicial para as concessionárias. O programa Parcerias de Resiliência e Inovação da Rede Elétrica direcionou USD 5,7 bilhões em duas rodadas, com subsídios para redes elétricas inteligentes cobrindo AMI, ferramentas de monitoramento e hardware de automação. Os subsídios estaduais e tribais por fórmula adicionaram USD 1,3 bilhão para projetos de resiliência, muitos especificamente identificados como "tecnologias de monitoramento e controle". Os créditos tributários de pagamento direto previstos na Lei de Redução da Inflação permitem que concessionárias municipais e cooperativas solicitem até 30% dos investimentos qualificáveis em AMI, o que melhora o fluxo de caixa dos projetos. Esses mecanismos encurtam os ciclos de aprovação regulatória e permitem que concessionárias menores combinem atualizações de AMI com projetos mais amplos de rede elétrica. O impulso de aquisição que antes atingia o pico próximo às janelas de processos tarifários agora continua durante todo o ano, proporcionando aos fornecedores carteiras de pedidos mais estáveis em todo o mercado de AMI dos EUA.

Necessidades Crescentes de Modernização da Rede Elétrica e Integração de RDE

O crescimento dos recursos de energia distribuída (RDE) está forçando as concessionárias a substituir medidores legados que carecem de dados sincronizados no tempo. O programa Comunidades Conectadas 2.0 do Departamento de Energia concedeu USD 32 milhões a projetos-piloto que dependem de dados de intervalo para o gerenciamento de carregamento de veículos elétricos e coordenação de energias renováveis.[4]T&D World, "O Departamento de Energia Anuncia USD 32 Milhões para Projetos-Piloto de Borda da Rede Elétrica," tdworld.com Os conjuntos de dados de AMI agora alimentam softwares de gerenciamento de fila que aceleram as interconexões de energia limpa, conforme observado no programa i2X de Soluções Inovadoras de Gerenciamento de Fila. As concessionárias precisam de visibilidade determinística no nível do alimentador para realizar estudos de capacidade de hospedagem em horas em vez de meses. Esse requisito operacional transforma a AMI de uma atualização de faturamento em uma camada central de sensoriamento da rede elétrica para o mercado de AMI dos EUA. Os estados com altas metas de energias renováveis estão emitindo orientações de que qualquer plano de atualização de distribuição deve incluir melhorias de visibilidade de medição, alimentando um ciclo virtuoso de demanda.

Aumento dos Padrões de Cibersegurança para Infraestrutura Crítica

A ordem da FERC de 2025 que exige que a NERC elabore regras de Monitoramento de Segurança de Rede Interna direciona as aquisições de AMI para plataformas com criptografia integrada e análise contínua de tráfego. A linguagem iminente do CIP-015-1 enfatiza a detecção de tráfego anômalo dentro de redes de concessionárias segmentadas. Os fornecedores agora destacam ferramentas de inspeção em nível de pacote integradas em softwares de sistema central e clientes de endpoint. As concessionárias consideram a postura de segurança um requisito fundamental equivalente à precisão do medidor. Empresas de engenharia alertam que medidores sem inicialização segura ou firmware assinado criam pontos de entrada para ataques de oscilação de carga, que podem acionar relés de proteção e comprometer a estabilidade. Os prazos de conformidade aceleram os ciclos de atualização, elevando o nível básico de segurança em todo o mercado de AMI dos EUA.

Monetização de Análise de Dados de Medidores Impulsionada por IA

As plataformas de análise que desagregam cargas de aparelhos e preveem a capacidade disponível do alimentador estão gerando novos caminhos de receita para as concessionárias. A integração da Honeywell da análise Innowatts em sua plataforma Forge ilustra como os fornecedores integram modelos de IA em frotas de dispositivos para obter insights em tempo real. As concessionárias de capital privado em estados de alto crescimento usam ferramentas de IA para identificar cargas flexíveis e projetar faixas de preços dinâmicas. As cooperativas aproveitam a análise em nuvem para classificar os riscos de sobrecarga de transformadores e planejar diferimentos de capital. Esses casos de uso traduzem leituras brutas de medidores em inteligência acionável, elevando a narrativa de ROI que impulsiona a adoção no mercado de AMI dos EUA. A tendência também sustenta um modelo de serviço emergente onde os fornecedores licenciam módulos preditivos juntamente com o hardware.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de Interoperabilidade de TI/TO Legadas | -1.80% | Nacional, com maior impacto em concessionárias menores com recursos de TI limitados | Médio prazo (2-4 anos) |

| Resistência Persistente dos Consumidores à Privacidade | -1.20% | Nacional, com oposição concentrada em estados com maior consciência sobre privacidade | Longo prazo (≥ 4 anos) |

| Escassez de Habilidades da Força de Trabalho das Concessionárias para Aplicações de Integração Digital | -1.40% | Nacional, com escassez aguda em territórios rurais e de concessionárias menores | Longo prazo (≥ 4 anos) |

| Restrições no Fornecimento de Semicondutores para Circuitos Integrados de Medidores | -0.90% | Impactos na cadeia de fornecimento global afetando todas as implantações nos EUA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Interoperabilidade de TI/TO Legadas

Muitas implantações de primeira geração subestimaram os investimentos em arquitetura empresarial, produzindo sistemas isolados que complicam a troca de dados. As concessionárias agora enfrentam implantações dispendiosas de middleware para vincular sistemas centrais de AMI com plataformas de interrupções, distribuição e atendimento ao cliente. A integração de escassez de mão de obra infla os orçamentos dos projetos, especialmente para pequenas entidades de energia pública que carecem de talentos internos. Sistemas centrais nativos da nuvem e APIs abertas prometem alívio, mas a migração de ambientes locais permanece um processo de vários anos. Essas complexidades técnicas podem atrasar as aquisições e retardar a realização de receitas para os fornecedores no mercado de AMI dos EUA.

Resistência Persistente dos Consumidores à Privacidade

Vários estados estão debatendo ou promulgando cláusulas de adesão voluntária para medidores inteligentes, refletindo preocupações públicas sobre a visibilidade granular do uso. O HB25-1175 do Colorado exige consentimento e obriga as concessionárias a fornecer medidores não comunicantes mediante solicitação. Os defensores da privacidade argumentam que os dados de 15 minutos podem revelar padrões de ocupação, gerando maior escrutínio sobre retenção de dados e compartilhamento com terceiros. Os requisitos de conformidade elevam os custos de implantação porque as concessionárias devem manter processos paralelos de inventário e agendamento. A incerteza em torno dos futuros estatutos de privacidade complica a modelagem de valor de longo prazo da AMI em todo o mercado de AMI dos EUA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Inteligência de Software Supera o Escopo do Hardware

Os Dispositivos de Medição Inteligente representaram 46,62% do mercado de AMI dos EUA em 2025, destacando os programas contínuos de substituição de medidores, enquanto o Software está previsto para superar com uma CAGR de 13,62% até 2031. Esse crescimento gira em torno de módulos de análise que transformam dados de intervalo em serviços de rede elétrica geradores de receita e insights voltados para o cliente. O tamanho do mercado de AMI dos EUA para software está previsto para reduzir a diferença de receita em relação aos dispositivos antes do fim do horizonte de previsão. As concessionárias combinam gateways de comunicação e sistemas centrais com painéis em nuvem que avaliam a carga do transformador e automatizam os pontos de ajuste de tensão. À medida que o valor dos dados supera a contagem de medidores, os fornecedores agrupam camadas de assinatura em contratos, criando um fluxo de anuidade que aumenta as margens.

Os serviços estão evoluindo de instalação básica para acordos baseados em resultados, como limites garantidos de sucesso de leitura e economias de energia impulsionadas por análise. Os serviços gerenciados atraem concessionárias que não conseguem contratar novas equipes de ciência de dados. No mercado de AMI dos EUA, os fornecedores agora propõem modelos turnkey onde possuem a infraestrutura de backend e entregam dados de medidores por meio de APIs seguras. Isso reduz o capex do cliente e acelera a adoção, ao mesmo tempo que amplia o valor total do contrato dos fornecedores.

Por Usuário Final: Dominância Residencial, Aceleração Industrial

As conexões residenciais representaram 88,35% da receita de 2025, refletindo o volume doméstico e as prioridades federais de equidade. As grandes concessionárias vinculam as implantações de AMI a estruturas tarifárias que recompensam a conservação, reforçando a penetração residencial. As contas industriais, no entanto, estão registrando a maior CAGR de 12,92% até 2031, à medida que as fábricas eletrificam processos e integram energias renováveis. A participação de mercado de AMI dos EUA para usuários industriais ainda é modesta, mas o alto crescimento decorre da medição granular necessária para encargos de demanda, monitoramento de qualidade de energia e participação no mercado atacadista.

Muitos locais industriais operam como prossumidores com energia solar, armazenamento ou microrredes atrás do medidor. Eles dependem de dados sincronizados no tempo para liquidação e garantias de confiabilidade. Algumas plantas requerem caminhos de comunicação redundantes e certificações de cibersegurança porque as interrupções se traduzem diretamente em perdas de produção. Os fornecedores com medidores reforçados e análise em tempo real capturam essa oportunidade, aumentando a visibilidade do segmento industrial dentro do mercado de AMI dos EUA.

Por Tecnologia de Comunicação: O Crescimento do Celular Desafia a Supremacia da Malha

A Malha de RF detinha 51,94% da receita de 2025 graças à resiliência comprovada e ao controle das concessionárias. No entanto, a conectividade Celular, impulsionada pela cobertura 5G em todo o país, está registrando a CAGR mais rápida de 13,78%. Concessionárias como a SECO Energy escolheram medidores prontos para 5G que aceitam atualizações de firmware pelo ar sem deslocamentos de técnicos. O tamanho do mercado de AMI dos EUA para celular está se expandindo à medida que as concessionárias favorecem o backhaul gerenciado pela operadora, o que reduz a complexidade operacional da rede.

Os pilotos de LTE privado oferecem espectro dedicado enquanto aproveitam os controles de segurança de telecomunicações. A tecnologia de malha permanece viável para circuitos urbanos densos onde a redundância salto a salto compensa os limites de largura de banda. As arquiteturas híbridas que combinam malha para agregação local e celular para backhaul são comuns em cooperativas rurais. As escolhas agora se concentram no custo do ciclo de vida, na tolerância à latência e nos recursos de cibersegurança em vez do alcance do sinal apenas, ampliando os canais competitivos em todo o mercado de AMI dos EUA.

Por Tipo de Propriedade de Concessionária: As Cooperativas Lideram o Ritmo de Mudança

As Concessionárias de Capital Privado detinham 64,12% da receita de 2025, refletindo amplas bases de clientes e fluxos de capital estáveis. No entanto, as Cooperativas Elétricas estão se expandindo a uma CAGR de 14,31% à medida que os programas federais reservam subsídios para infraestrutura rural. O tamanho do mercado de AMI dos EUA alocado para cooperativas cresce mais rapidamente porque grupos de ação conjunta negociam preços de hardware em massa e hospedagem de análise compartilhada. Estudos de caso de cooperativas, como a implantação do Revelo pela Southwestern Electric Cooperative, ilustram como as pequenas concessionárias dão um salto para o sensoriamento avançado da rede elétrica sem assumir todo o risco de integração.

As concessionárias municipais aproveitam os incentivos fiscais de pagamento direto para fechar lacunas de financiamento. Elas frequentemente adotam modelos de assinatura que distribuem os custos ao longo da vida útil do serviço, reduzindo o impacto tarifário. As entidades de energia pública se beneficiam do alinhamento comunitário, que reduz a resistência dos consumidores. A diversidade nos modelos de propriedade estimula estratégias variadas de aquisição, ampliando os canais endereçáveis para os fornecedores em todo o mercado de AMI dos EUA.

Análise Geográfica

A Califórnia, o Texas e Nova York permaneceram os maiores contribuidores estaduais em 2024, refletindo bases de clientes expressivas e metas agressivas de energias renováveis que requerem dados de medição granular para estudos de capacidade de hospedagem. O mercado de AMI dos EUA se beneficia de programas estaduais que canalizam subsídios para bairros desfavorecidos em Los Angeles, Houston e Buffalo, acelerando a substituição de medidores. Os estados ocidentais obtiveram alocações significativas sob os subsídios federais de resiliência, enviando recursos para concessionárias tribais no Alasca e no Arizona para atualizações de monitoramento de tensão.

O Nordeste mostra uma adoção acelerada à medida que a infraestrutura envelhecida encontra a eletrificação crescente. As concessionárias em Massachusetts e Maine combinam AMI com pilotos de gerenciamento de carga para apoiar a adoção de bombas de calor no inverno. As cooperativas do Meio-Oeste aproveitam o planejamento de interconexão do Grain Belt Express para justificar análises de AMI que informam a modelagem de fluxo de energia. Os estados do Sul, historicamente adotantes mais lentos, agora buscam AMI para cumprir os prazos de cibersegurança da FERC e preparar os sistemas de distribuição para o carregamento de corredores de veículos elétricos.

A legislação de privacidade cria complexidade regional. A regra de adesão voluntária do Colorado obriga as concessionárias a gerenciar inventários duplos de medidores, enquanto o Texas opera sob um mercado varejista competitivo que demanda dados de intervalo para o faturamento de fornecedores. Esses contrastes moldam os ciclos de vendas e os recursos de produtos dos fornecedores. As restrições de mão de obra variam: as regiões costeiras atraem cientistas de dados, enquanto as concessionárias rurais das Planícies dependem de contratos de serviços gerenciados. Apesar dessas diferenças, todas as regiões convergem para a necessidade de plataformas seguras e prontas para análise, sustentando um impulso unificado dentro do mercado de AMI dos EUA.

Cenário Competitivo

O mercado de AMI dos EUA apresenta concentração moderada, com um pequeno número de fornecedores que oferecem suítes integradas. Itron, Landis+Gyr e Honeywell se destacam por soluções de pilha completa que mesclam dispositivos, comunicações e análise. Cada um está incorporando módulos de IA em dispositivos de borda para detectar anomalias de tensão em tempo real, posicionando a análise como um diferencial. A aliança 5G da Honeywell com a Verizon mostra como os fornecedores de medidores aproveitam a expertise em telecomunicações para escala de conectividade.

As aquisições ampliam os portfólios. A Badger Meter comprou a SmartCover Systems por USD 185 milhões para adicionar monitoramento de tubulações de esgoto, sinalizando um avanço para infraestrutura adjacente. A compra da MHz Invensys pela ConnectM aprofundou as capacidades de malha de RF para implantações em larga escala. As parcerias são igualmente estratégicas; a colaboração da Itron com a Schneider Electric e a Microsoft agrupa inteligência distribuída com software de rede digital e IA em nuvem, visando aumentar a capacidade da rede elétrica sem novos condutores.

A conformidade regulatória agora é um qualificador de vendas. Os fornecedores anunciam criptografia alinhada à NERC, acesso baseado em funções e firmware assinado. As concessionárias priorizam fornecedores capazes de implantar treinamento de força de trabalho e serviços gerenciados de SOC que compensem as lacunas internas de pessoal. Os compromissos com padrões abertos, como suporte ao IEEE 2030.5, influenciam as pontuações de RFP. A ênfase competitiva em cibersegurança, profundidade de análise e flexibilidade de serviço impulsiona a diferenciação contínua dentro do mercado de AMI dos EUA.

Líderes do Setor de Infraestrutura de Medição Avançada (AMI) dos Estados Unidos

Itron Inc.

IBM Corporation

Cisco Systems Inc.

Mueller Systems LLC

Oncor Electric Delivery Company LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Honeywell fez parceria com a Verizon para integrar conectividade 5G em medidores inteligentes, permitindo atualizações de firmware remotas e gerenciamento de frota por meio do ThingSpace.

- Março de 2025: A Itron expandiu a colaboração de Inteligência de Borda da Rede Elétrica com a Schneider Electric e a Microsoft para fornecer aumentos de capacidade impulsionados por IA de até 20%.

- Março de 2025: A Ameresco assinou um contrato de AMI de USD 9 milhões com a Cidade de Hurst, Texas, cobrindo medidores de água e portais de clientes.

- Fevereiro de 2025: A SECO Energy tornou-se a primeira cooperativa a implantar o Honeywell Forge Performance+ com análise SparkMeter.

Escopo do Relatório do Mercado de Infraestrutura de Medição Avançada (AMI) dos Estados Unidos

A Infraestrutura de Medição Avançada (AMI) facilita a comunicação bidirecional e fornece aos operadores do sistema uma interface habilitada por TI com os consumidores tanto no setor residencial quanto no comercial. Outro fator determinante para a adoção de AMI e da tecnologia de rede elétrica inteligente é a redução do roubo de energia. Os setores residencial, comercial e industrial utilizam os vários produtos e serviços da AMI, incluindo medidores inteligentes, infraestrutura de comunicação de medidores e gerenciamento de dados.

O escopo do relatório abrange vários segmentos que são segmentados por tipo (dispositivos de medição inteligente, soluções, serviços) e usuário final (residencial, comercial, industrial). O estudo também indica o impacto da COVID-19 no mercado de AMI dos Estados Unidos.

| Dispositivos de Medição Inteligente (Eletricidade - Água - Gás) | ||

| Soluções | Infraestrutura de Comunicação de Medidores | |

| Software | Gerenciamento de Dados de Medidores | |

| Análise de Dados de Medidores | ||

| Serviços | ||

| Residencial |

| Comercial |

| Industrial |

| Malha de RF |

| Portadora de Linha de Energia (PLC) |

| Celular |

| Wi-Fi e Outras Tecnologias de Comunicação |

| Concessionárias de Capital Privado |

| Concessionárias de Energia Pública |

| Cooperativas Elétricas |

| Por Componente | Dispositivos de Medição Inteligente (Eletricidade - Água - Gás) | ||

| Soluções | Infraestrutura de Comunicação de Medidores | ||

| Software | Gerenciamento de Dados de Medidores | ||

| Análise de Dados de Medidores | |||

| Serviços | |||

| Por Usuário Final | Residencial | ||

| Comercial | |||

| Industrial | |||

| Por Tecnologia de Comunicação | Malha de RF | ||

| Portadora de Linha de Energia (PLC) | |||

| Celular | |||

| Wi-Fi e Outras Tecnologias de Comunicação | |||

| Por Tipo de Propriedade de Concessionária | Concessionárias de Capital Privado | ||

| Concessionárias de Energia Pública | |||

| Cooperativas Elétricas | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de AMI dos EUA em 2031?

Espera-se que o mercado atinja USD 41,84 bilhões até 2031.

Qual componente está crescendo mais rapidamente no mercado de AMI dos EUA?

O Software, liderado pela análise de dados de medidores, está se expandindo a uma CAGR de 13,62% até 2031.

Qual tecnologia de comunicação está ganhando participação mais rapidamente?

A conectividade Celular está crescendo a uma CAGR de 13,78% graças à cobertura 5G em todo o país.

Com que rapidez as cooperativas elétricas estão aumentando os gastos com AMI?

O investimento das cooperativas está avançando a uma CAGR de 14,31%, a mais alta entre os tipos de propriedade.

Por que as concessionárias estão priorizando a cibersegurança nas aquisições de AMI?

Os mandatos da FERC para monitoramento de segurança de rede interna exigem plataformas seguras e em conformidade com os padrões.

Qual programa federal fornece capital direto para projetos de AMI das concessionárias?

O programa Parcerias de Resiliência e Inovação da Rede Elétrica aloca bilhões para atualizações de redes elétricas inteligentes.

Página atualizada pela última vez em: