Tamanho e Participação do Mercado de Veículos Guiados Automatizados (AGV) na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

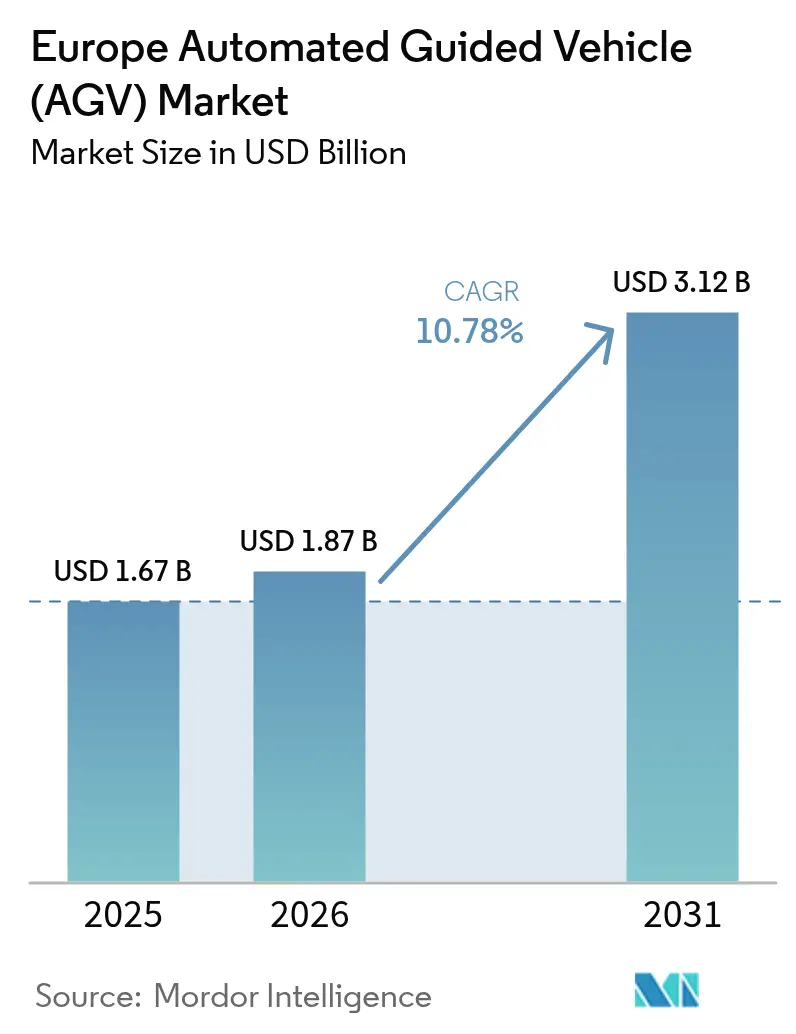

| Tamanho do mercado no ano base (2025) | 1.67 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Guiados Automatizados (AGV) na Europa por Mordor Intelligence

O tamanho do mercado de veículos guiados automatizados na Europa está projetado em USD 1,67 bilhão em 2025, USD 1,87 bilhão em 2026, e deverá atingir USD 3,12 bilhões até 2031, crescendo a um CAGR de 10,78% de 2026 a 2031. A robusta expansão dos centros de atendimento de comércio eletrônico, as pressões salariais na Europa Ocidental e a aceleração dos programas da Indústria 4.0 em plantas automotivas e farmacêuticas estão reduzindo os períodos de retorno do investimento em automação. Os incentivos governamentais vinculados ao Pacto Ecológico Europeu estão ainda mais direcionando os orçamentos de capital para equipamentos de armazém de zero emissão, enquanto os fundos do Horizonte Europa aceleram a comercialização do controle de tráfego com inteligência de enxame e da navegação SLAM por características naturais. À medida que a infraestrutura fixa se torna um passivo, os operadores preferem frotas capazes de remapear layouts durante a noite, gerando maior demanda por veículos ricos em sensores e software unificado de gestão de frotas.

Principais Conclusões do Relatório

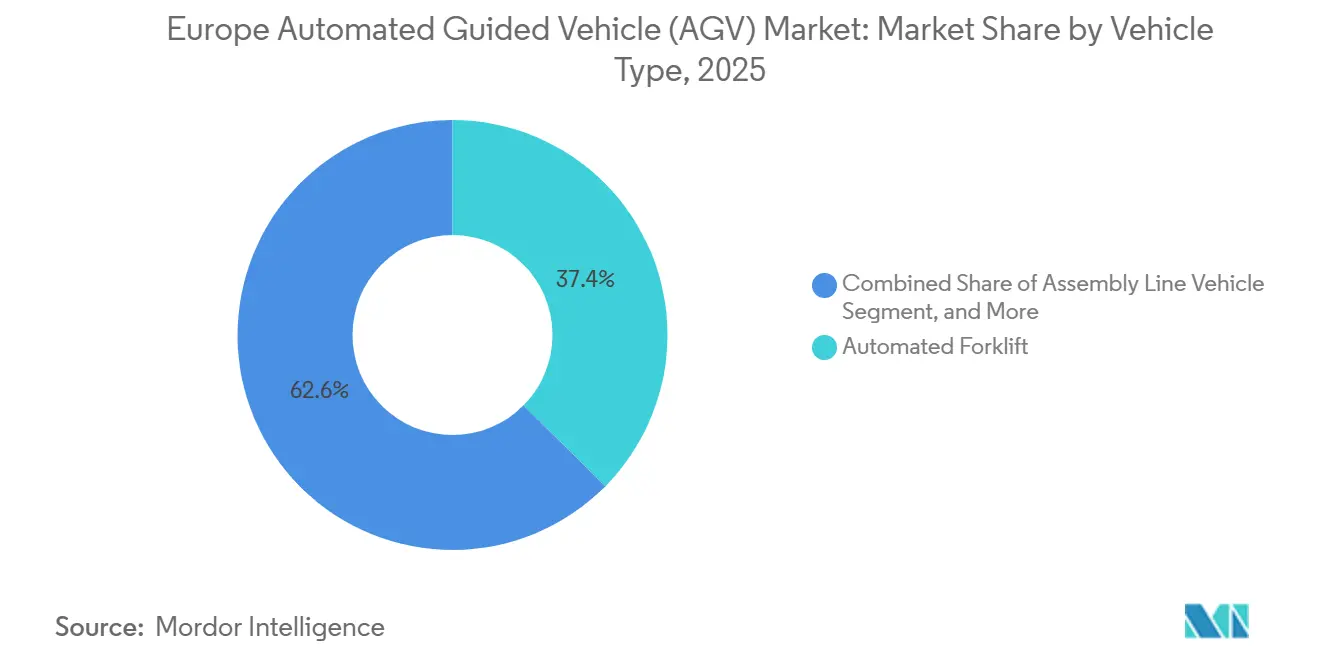

- Por tipo de veículo, as empilhadeiras automatizadas lideraram com 37,41% de participação na receita em 2025, enquanto os veículos de linha de montagem avançam a um CAGR de 11,21% até 2031.

- Por navegação, os sistemas guiados a laser retiveram 44,16% da participação do mercado de veículos guiados automatizados na Europa em 2025, mas o SLAM por características naturais registra um CAGR de 11,52% até 2031.

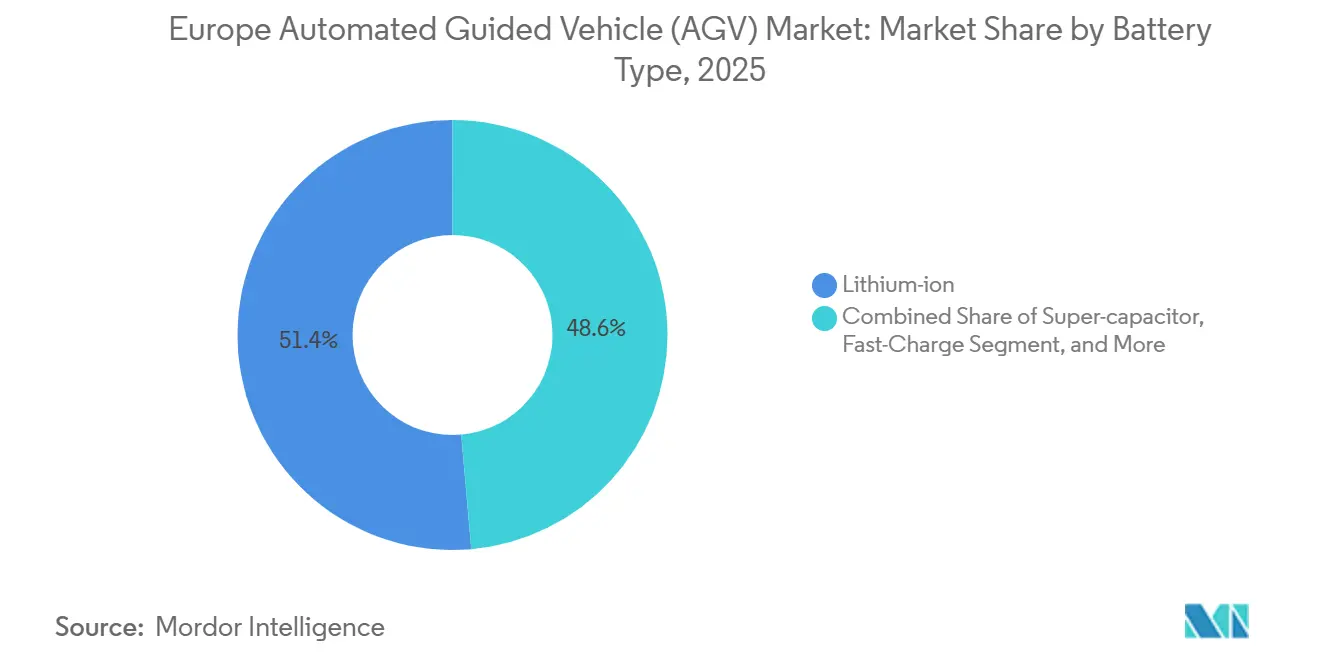

- Por química de bateria, o íon de lítio respondeu por 51,39% das instalações em 2025 e os pacotes de carga rápida por supercapacitor estão definidos para expandir a um CAGR de 11,34% ao longo de 2026-2031.

- Por modo, as unidades totalmente autônomas responderam por 46,32% das implantações em 2025 e estão previstas para crescer a um CAGR de 11,96%, superando as frotas híbridas de modo duplo.

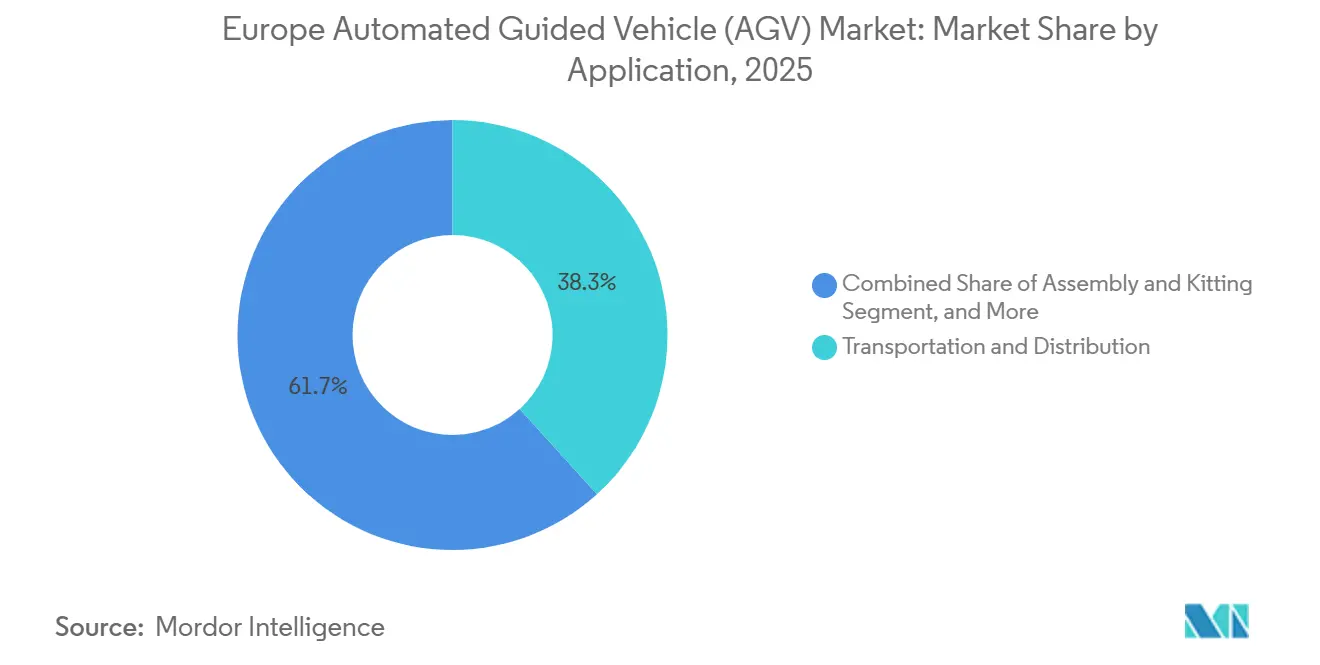

- Por aplicação, transporte e distribuição comandaram 38,27% da receita em 2025, enquanto montagem e kitting registra um CAGR de 11,27% até 2031.

- Por usuário final, o setor automotivo gerou 27,91% da receita de 2025, mas o setor farmacêutico é o de movimento mais rápido com um CAGR de 11,82% até 2031.

- Por país, a Alemanha capturou 24,54% das vendas de 2025, e os Países Baixos estão definidos para expandir a um CAGR de 11,59% com base na automação de portos e carga aérea.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Veículos Guiados Automatizados (AGV) na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos Centros de Atendimento de Comércio Eletrônico em Toda a Europa Urbana | +2.80% | Núcleo da Europa Ocidental (Alemanha, Reino Unido, França, Países Baixos), expandindo-se para a Polônia e República Tcheca | Médio prazo (2-4 anos) |

| Linhas de Fabricação Flexíveis Habilitadas pela Indústria 4.0 em Plantas Automotivas Alemãs | +2.30% | Alemanha dominante, com expansão para os corredores automotivos da França, Itália e Espanha | Curto prazo (≤ 2 anos) |

| Inflação dos Custos de Mão de Obra e Escassez Demográfica na Força de Trabalho Logística da Europa Ocidental | +2.10% | Europa Ocidental (Alemanha, Reino Unido, Países Baixos, França), aguda na Escandinávia | Longo prazo (≥ 4 anos) |

| Incentivos do Pacto Ecológico Europeu para Equipamentos de Intralogística de Baixa Emissão | +1.50% | Estados membros da UE-27, maior adoção na Alemanha, Países Baixos e países nórdicos | Médio prazo (2-4 anos) |

| Projetos de Automação Portuária em Roterdã e Antuérpia Impulsionando a Adoção de AGV Marítimo | +1.20% | Países Baixos (Roterdã), Bélgica (Antuérpia), portos secundários em Hamburgo e Le Havre | Curto prazo (≤ 2 anos) |

| Financiamento do Horizonte Europa para Algoritmos de Navegação em Enxame de Próxima Geração | +0.90% | Consórcios de pesquisa pan-europeus, comercialização na Alemanha, Países Baixos e França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Centros de Atendimento de Comércio Eletrônico em Toda a Europa Urbana

A penetração do varejo online subiu para 21,3% do total das vendas europeias em 2025, comprimindo os ciclos de pedidos e impulsionando hubs de microatendimento densos que exigem veículos compactos capazes de navegar em docas compartilhadas com pedestres. As promessas de entrega no mesmo dia estão levando os operadores a triplicar o rendimento por metro quadrado, de modo que transportadores de carga unitária de alta velocidade agora movimentam estoques entre faces de separação em mezanino e consolidação no piso térreo a mais de 2 m s⁻¹. Os períodos de retorno dos AGVs nos Países Baixos e na Alemanha se estreitaram para 18-24 meses à medida que os salários aumentam e os prêmios de horas extras sobem.[1]BMW Group, "Relatório de Sustentabilidade 2025," bmwgroup.com Essas condições colocam o mercado de veículos guiados automatizados na Europa em um ponto ideal estrutural para um crescimento sustentado de dois dígitos.

Linhas de Fabricação Flexíveis Habilitadas pela Indústria 4.0 em Plantas Automotivas Alemãs

As plantas da BMW e da Volkswagen utilizam controle de tráfego baseado em nuvem para redirecionar veículos em tempo real, eliminando transportadores fixos e reduzindo as paralisações de linha em 34%. A produção de modelos mistos exige precisão de posicionamento inferior a 10 mm, levando os fabricantes a preferir o SLAM por características naturais em vez de fita magnética. O resultado é uma participação crescente de veículos de linha de montagem no mercado de veículos guiados automatizados na Europa, apoiada pela lógica de segurança padronizada ISO 3691-4 entre os fornecedores.[2]ISO, "ISO 3691-4 Caminhões Industriais Sem Motorista," iso.org

Inflação dos Custos de Mão de Obra e Escassez Demográfica na Força de Trabalho Logística da Europa Ocidental

O índice salarial de logística na Alemanha subiu 8,4% em 2026, enquanto a UE prevê um déficit de 426.000 motoristas comerciais até 2030. Os AGVs ajudam os operadores a realocar a escassa mão de obra para o tratamento de exceções e manutenção, tornando a automação financeiramente atraente mesmo para armazéns de volume médio. Os operadores logísticos terceirizados da Europa Oriental estão adotando AGVs preventivamente para se proteger contra a convergência salarial com a Europa Ocidental, adicionando mais impulso ao mercado de veículos guiados automatizados na Europa.

Incentivos do Pacto Ecológico Europeu para Equipamentos de Intralogística de Baixa Emissão

O Fundo de Inovação cobre até 40% dos custos de capital para frotas de manuseio de materiais de zero emissão, acelerando a adoção de íon de lítio e células de combustível de hidrogênio.[3]Comissão Europeia, "Visão Geral do Fundo de Inovação," ec.europa.eu A Alemanha oferece depreciação acelerada, e os Países Baixos concedem um crédito fiscal de 15% em sistemas de bateria, inclinando o custo total de propriedade a favor dos AGVs eletrificados. A frenagem regenerativa em modelos de íon de lítio recupera até 40% da energia cinética, alinhando-se com as metas de sustentabilidade corporativa e ampliando a base endereçável para o mercado de veículos guiados automatizados na Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Integração e Personalização de Sistemas para PMEs | -1.80% | Ampla base de PMEs europeias, aguda no Sul da Europa (Itália, Espanha, Portugal) | Curto prazo (≤ 2 anos) |

| Espectro de RF Europeu Fragmentado Causando Latência de Rede em Armazéns Densos | -1.20% | Operadores logísticos multinacionais, instalações transfronteiriças no Benelux e corredor do Reno | Médio prazo (2-4 anos) |

| Longos Prazos de Certificação de Segurança CE e ISO 3691-4 | -0.70% | Estados membros da UE-27, novos entrantes e variantes personalizadas de AGV | Curto prazo (≤ 2 anos) |

| Disponibilidade Limitada de Integradores de Sistemas AGV Qualificados | -0.50% | Europa Oriental, Sul da Europa, áreas metropolitanas menores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Integração e Personalização de Sistemas para PMEs

Os pacotes de integração para um armazém com menos de 20.000 m² podem ultrapassar EUR 400.000 (USD 429.000), incluindo atualizações de Wi-Fi e codificação de middleware. O retorno do investimento se estende além de 36 meses para operadores de site único, dissuadindo muitas empresas familiares na Itália e na Espanha. Os modelos de robótica como serviço estão emergindo, mas permanecem subpenetrados onde o financiamento baseado em ativos é menos maduro.[4]A Balyo lançou um kit de navegação retrofit que converte autonomamente empilhadeiras existentes, com projetos piloto na Itália e na Espanha.

Espectro de RF Europeu Fragmentado Causando Latência de Rede em Armazéns Densos

A variação regulatória nas alocações de Wi-Fi de 5 GHz obriga os operadores multinacionais a projetar redes específicas por site, adicionando até 12 semanas aos cronogramas de comissionamento. Picos de latência acima de 200 ms podem acionar paradas de emergência, de modo que algumas plantas automotivas investem em 5G privado, mas os custos chegam a EUR 2 milhões (USD 2,1 milhões) por instalação. Até que o espectro seja harmonizado, as preocupações com confiabilidade irão moderar as taxas de adoção no mercado de veículos guiados automatizados na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Veículos de Linha de Montagem Flexíveis Ganham Tração

Os veículos de linha de montagem estão registrando um CAGR de 11,21% à medida que as plantas de modelos mistos exigem entrega precisa e em sequência. As empilhadeiras automatizadas ainda respondem pela maior fatia do tamanho do mercado de veículos guiados automatizados na Europa, em USD 0,62 bilhão em 2025, mas seu crescimento está se moderando em armazéns com restrição de espaço.

Os tratores de reboque movimentam trens de carrinhos pelos campi automotivos, e os transportadores de carga unitária dominam os sites farmacêuticos sensíveis à contaminação. Veículos personalizados, desde manipuladores de bobinas até movimentadores de rolos de papel, alcançam preços premium, mas com volumes limitados. A mudança em direção a pegadas mais leves e frotas orquestradas em nuvem indica uma diversificação contínua dos formatos de veículos no mercado de veículos guiados automatizados na Europa.

Por Tecnologia de Navegação: SLAM por Características Naturais Desafia a Dominância do Laser

A orientação a laser reteve 44,16% da receita de 2025 porque os refletores ainda oferecem precisão centimétrica em hubs de alto rendimento. No entanto, o CAGR de 11,52% do SLAM sinaliza que os operadores valorizam a capacidade de remapear o layout de um piso durante a noite sem mover alvos ou fita magnética. O tamanho do mercado de veículos guiados automatizados na Europa vinculado à navegação SLAM está prestes a dobrar até 2031 à medida que os sensores LiDAR caem abaixo de USD 1.000 por unidade.

Os sistemas guiados por visão e magnéticos ocupam nichos como salas limpas, onde a oclusão óptica ou a escavação do piso exige orientação especializada. O projeto de enxame SESAME do Horizonte Europa inclina ainda mais o campo de jogo em direção ao mapeamento sem infraestrutura e à arbitragem de tráfego descentralizada.

Por Tipo de Bateria: Supercapacitores Oferecem Utilização de 24 Horas

Em 2025, os pacotes de íon de lítio alimentaram 51,39% das frotas, impulsionados pela produção local de células na instalação da CATL na Hungria. Esse crescimento é atribuído à crescente adoção da tecnologia de íon de lítio devido à sua maior densidade de energia, maior vida útil e menores requisitos de manutenção em comparação com as tecnologias de bateria tradicionais. Os AGVs com supercapacitor, que recarregam em apenas 15 segundos, estão registrando um CAGR de 11,34%, tornando-os perfeitos para hubs de triagem com turnos contínuos. Esses AGVs são particularmente vantajosos em ambientes de alta demanda, pois sua capacidade de recarga rápida minimiza o tempo de inatividade e aumenta a eficiência operacional. Apesar de um custo inicial 50% mais alto, sua vida útil de um milhão de ciclos reduz significativamente as despesas ao longo da vida, tornando-os uma solução econômica a longo prazo.

As baterias de chumbo-ácido permanecem em uso principalmente onde as restrições de despesas de capital superam as penalidades de tempo de inatividade, uma tendência notavelmente observada no Sul da Europa. No entanto, sua vida útil limitada e maiores necessidades de manutenção as tornam menos favoráveis para aplicações de ciclo de trabalho intenso. Como resultado, os supercapacitores estão prontos para aumentar constantemente sua participação no mercado de veículos guiados automatizados na Europa, particularmente para aplicações de ciclo de trabalho intenso, impulsionados por seu desempenho superior e eficiência de custo ao longo do tempo.

Por Modo de Operação: Frotas Totalmente Autônomas Aceleram

As unidades totalmente autônomas detinham 46,32% das implantações em 2025 e avançam a um CAGR de 11,96%, superando as frotas híbridas de modo duplo à medida que os operadores ganham confiança nos algoritmos maduros de desvio de obstáculos e na lógica de segurança ISO 3691-4. Os armazéns sem luz que dependem desses veículos eliminam o prêmio salarial de turno noturno de 25-50% comum na Alemanha e nos Países Baixos, melhorando o retorno sobre o capital investido e liberando a escassa mão de obra para verificações de qualidade de valor agregado. O tamanho do mercado de veículos guiados automatizados na Europa vinculado aos modos totalmente autônomos está, portanto, se expandindo mais rapidamente do que qualquer outra classe operacional, especialmente em hubs de comércio eletrônico que processam mais de 50.000 pedidos diariamente.

Um segundo vetor de adoção vem das oficinas de pintura e carroceria automotivas, onde faíscas de soldagem e material particulado costumavam forçar intervenções manuais recorrentes. Novos invólucros de sensores selados e planejamento preditivo de trajetória agora permitem que as mesmas frotas operem com segurança em zonas de alto calor e alta quantidade de detritos, estendendo o tempo de operação e reduzindo as janelas de manutenção não programada em 18%. Os fornecedores que pré-certificam a lógica autônoma sob a ISO 3691-4 reduzem o comissionamento em oito semanas, uma vantagem decisiva para plantas que enfrentam prazos de mudança de modelo trimestrais. Como resultado, as equipes de compras estão direcionando as solicitações de cotação para pacotes autônomos completos que incluem software de gestão de frotas, diagnóstico remoto e atualizações via rede, consolidando a operação totalmente autônoma como a especificação padrão para projetos greenfield até 2031.

Por Aplicação: Montagem e Kitting Superam o Transporte Tradicional

As aplicações de montagem e kitting estão se expandindo a um CAGR de 11,27%, superando o mercado geral de veículos guiados automatizados na Europa. Transporte e distribuição ainda contribuíram com a maior fatia da receita em 2025, com 38,27%, mas seu crescimento está se moderando à medida que o transporte de paletes de alto volume se aproxima da saturação nos hubs de comércio eletrônico de primeira onda. O uso de armazenamento e recuperação está em um nicho maduro onde os AGVs conectam sistemas automatizados de armazenamento e recuperação a transportadores de piso, enquanto os veículos de embalagem e paletização encontram tração em plantas de alimentos e bebidas que exigem invólucros de aço inoxidável e vedação IP69K. As linhas de montagem agora dependem de precisão de posicionamento submétrica para que as plantas de modelos mistos possam entregar bandejas de bateria, tanques de combustível ou módulos de armazenamento de hidrogênio na mesma estação de trabalho sem pausar o tempo de takt. Essa necessidade de precisão está direcionando as compras para unidades SLAM por características naturais e guiadas por visão em vez de fita magnética, reduzindo o tempo de inatividade para relayout de semanas para dias e aumentando o tamanho do mercado de veículos guiados automatizados na Europa vinculado a fluxos de trabalho flexíveis.

O segundo alavancador de crescimento é a migração para gestores de frotas baseados em nuvem que otimizam o sequenciamento de tarefas em trabalhos de transporte, kitting e paletização em uma única plataforma. Os operadores alcançam taxas de quilômetros carregados de 75-80%, reduzindo as viagens vazias em 15 pontos percentuais em comparação com empilhadeiras manuais e impulsionando a realocação de mão de obra para o tratamento de exceções. Os turnos noturnos sem luz amplificam o retorno à medida que os veículos mantêm as filas equilibradas antes da onda matinal de encomendas de saída. Em mercearias de armazenamento a frio, os AGVs de embalagem eliminam as emissões de propano e convertem o calor residual dos acionamentos de motor em aquecimento de compartimento, evitando o congelamento nos sensores que antes paravam as empilhadeiras de chumbo-ácido. Coletivamente, esses fatores ampliam a participação do mercado de veículos guiados automatizados na Europa de aplicações de alto mix e alto rendimento e reforçam o argumento para investimentos que agrupam módulos de kitting, transporte e paletização em um único modelo de retorno.

Por Setor do Usuário Final: Farmacêutico Registra os Ganhos Mais Rápidos

O setor automotivo manteve 27,91% da receita de 2025, mas o farmacêutico está registrando a ascensão mais rápida com um CAGR de 11,82% até 2031, à medida que plantas de biológicos, terapia celular e vacinas exigem limpeza de Classe ISO 5 e corredores de temperatura de 2 °C-8 °C. Os AGVs de grau de sala limpa apresentam cubos de roda selados, filtração HEPA e blindagem eletrostática para que os lotes se movam entre as suítes de enchimento e acabamento e os cofres frios sem contato com o operador, satisfazendo as auditorias de boas práticas de fabricação e os mandatos de rastreabilidade. As instalações de alimentos e bebidas aproveitam os chassis de aço inoxidável e a compatibilidade com lavagem para carnes, laticínios e produtos congelados, embora seu ritmo de adoção dependa das oscilações dos preços das commodities que apertam os ciclos de despesas de capital. Os centros de varejo e comércio eletrônico permanecem impulsionadores de volume para movimentadores de paletes e tratores de reboque, mas os picos salariais estão inclinando esses operadores para robôs colaborativos que compartilham corredores com pedestres. Os fabricantes de eletrônicos e elétricos implantam transportadores de carga unitária em salas sensíveis à poeira, evitando a contaminação por partículas que poderia arruinar wafers de semicondutores ou placas de circuito impresso.

O tamanho do mercado de veículos guiados automatizados na Europa vinculado a sites farmacêuticos está definido para dobrar à medida que as rápidas expansões de capacidade de enchimento e acabamento na Dinamarca, Irlanda e Alemanha incorporam a automação nos layouts greenfield desde o primeiro dia. O crescimento automotivo está se estabilizando porque as novas plantas de veículos elétricos já especificam AGVs em seus projetos principais, deixando os ganhos incrementais para as ferramentas de mudança de modelo em vez de retrofits completos. Os processadores de alimentos estão adotando pacotes de supercapacitor que recarregam durante os ciclos de impressão de etiquetas de 15 segundos, eliminando as trocas de bateria dentro de freezers a menos 25 °C. Os armazéns de varejo estão pilotando frotas híbridas onde robôs de kitting preparam conjuntos de presentes sazonais para separadores humanos, levando os usuários finais a uma avaliação de fornecedores centrada em software. Em todos os setores, os pioneiros relatam reduções de 12-18% no capital de giro com a entrega em sequência e 30-40% menor consumo de energia em comparação com frotas a diesel ou de chumbo-ácido, reforçando a competitividade de longo prazo dos AGVs e sustentando o impulso na participação do mercado de veículos guiados automatizados na Europa conquistada por indústrias regulamentadas e críticas em termos de higiene.

Análise Geográfica

A Alemanha capturou 24,54% das vendas de 2025 graças aos densos clusters automotivos, programas avançados de robótica e corredores logísticos ao longo do Reno-Ruhr. A inflação salarial de 8,4% em 2026 reduziu o retorno da automação para menos de dois anos, enquanto os incentivos federais aceleraram a mudança para frotas de íon de lítio.

Os Países Baixos são o de crescimento mais rápido com um CAGR de 11,59%. Os Terminais APM III totalmente automatizados de Roterdã e o hub de carga de Schiphol ilustram como os nós de porto e carga aérea catalisam os investimentos em robótica de armazém. Os custos de mão de obra holandeses acima de EUR 25 h⁻¹ e a crônica escassez de motoristas reforçam a necessidade de utilização de AGV por 24 horas.

O Reino Unido, a França, a Itália e a Espanha mostram padrões de demanda maduros, mas estáveis, cada um ancorado por hubs automotivos ou de comércio eletrônico. A Europa Oriental e os países nórdicos completam a região, aproveitando os menores custos de terreno, mas os salários mais altos para justificar novas implantações de AGV greenfield. Combinadas, essas dinâmicas garantem uma ampla pista para o mercado de veículos guiados automatizados na Europa ao longo do horizonte de previsão.

Cenário Competitivo

O mercado é moderadamente concentrado. O KION Group registrou EUR 11,3 bilhões (USD 12,1 bilhões) em receita em 2023, enquanto a Jungheinrich registrou EUR 5,5 bilhões (USD 5,9 bilhões) em 2024, sublinhando a vantagem de escala dos portfólios diversificados de manuseio de materiais. Toyota Material Handling, Swisslog e Dematic agrupam AGVs com guindastes e sistemas de transporte, prendendo os clientes em contratos de serviço plurianuais.

Disruptores como AGILOX e Mobile Industrial Robots visam espaços de alto mix compartilhados com humanos com unidades controladas por enxame ou colaborativas que se instalam em dias em vez de semanas. Os kits de retrofit da Balyo convertem empilhadeiras legadas pela metade do custo de veículos novos, atraindo PMEs que buscam automação incremental. O acesso às bolsas do Horizonte Europa acelera as provas de conceito que essas startups precisam para penetrar nos fabricantes de primeiro nível.

A velocidade de certificação está emergindo como um diferenciador. Os fornecedores que pré-qualificam módulos sob a ISO 3691-4 reduzem os prazos de entrega em oito semanas, uma vantagem crítica quando os picos do comércio eletrônico se aproximam. Nos próximos cinco anos, as parcerias entre fornecedores de sensores, fabricantes de baterias e empresas de software fragmentarão ainda mais a cadeia de valor, mas espera-se que os players de escala permaneçam dominantes em megasites greenfield complexos.

Líderes do Setor de Veículos Guiados Automatizados (AGV) na Europa

KUKA AG

Toyota Material Handling Europe AB

Jungheinrich AG

Swisslog Holding AG

Dematic (KION Group)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O KION Group assinou um contrato de EUR 45 milhões (USD 48,3 milhões) para instalar 200 AGVs em plantas automotivas espanholas e alemãs, integrando a navegação SLAM com as plataformas MES existentes.

- Dezembro de 2025: A Jungheinrich apresentou a empilhadeira automatizada ETV 216i com um pacote integrado de íon de lítio e frenagem regenerativa que reduz o consumo de energia em 30%. Os lançamentos iniciais visam centros de atendimento na Alemanha e nos Países Baixos.

- Outubro de 2025: O Porto de Roterdã concluiu o projeto APM Terminals III de EUR 500 milhões (USD 537 milhões), implantando 24 AGVs de transporte de contêineres pesados e aumentando o rendimento do terminal em 30%.

- Setembro de 2025: A Swisslog garantiu um contrato de EUR 28 milhões (USD 30 milhões) para um centro de distribuição farmacêutico suíço, implantando AGVs de grau de sala limpa que mantêm corredores de 2 °C-8 °C para biológicos.

Escopo do Relatório do Mercado de Veículos Guiados Automatizados (AGV) na Europa

O Relatório do Mercado de Veículos Guiados Automatizados na Europa é Segmentado por Tipo de Veículo (Empilhadeira Automatizada, Trator de Reboque e Tug, Transportador de Carga Unitária, Veículo de Linha de Montagem, Personalizado para Fins Especiais), Tecnologia de Navegação (Guiado a Laser, Guiado por Indução Magnética, Guiado por Visão, SLAM por Características Naturais), Tipo de Bateria (Chumbo-ácido, Íon de Lítio, Hidreto Metálico de Níquel, Supercapacitor de Carga Rápida), Modo de Operação (Substituição Manual, Modo Duplo Híbrido, Totalmente Autônomo), Aplicação (Transporte e Distribuição, Armazenamento e Recuperação, Montagem e Kitting, Embalagem e Paletização), Setor do Usuário Final (Automotivo, Alimentos e Bebidas, Varejo e Comércio Eletrônico, Eletrônicos e Elétricos, Fabricação Geral, Farmacêutico, Aeroespacial e Defesa) e Geografia (Alemanha, Reino Unido, França, Itália, Espanha, Países Baixos, Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Empilhadeira Automatizada |

| Trator de Reboque e Tug |

| Transportador de Carga Unitária |

| Veículo de Linha de Montagem |

| Personalizado para Fins Especiais |

| Guiado a Laser |

| Guiado por Indução Magnética |

| Guiado por Visão |

| SLAM por Características Naturais |

| Chumbo-ácido |

| Íon de Lítio |

| Hidreto Metálico de Níquel |

| Supercapacitor de Carga Rápida |

| Substituição Manual |

| Modo Duplo Híbrido |

| Totalmente Autônomo |

| Transporte e Distribuição |

| Armazenamento e Recuperação |

| Montagem e Kitting |

| Embalagem e Paletização |

| Automotivo |

| Alimentos e Bebidas |

| Varejo e Comércio Eletrônico |

| Eletrônicos e Elétricos |

| Fabricação Geral |

| Farmacêutico |

| Aeroespacial e Defesa |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Restante da Europa |

| Por Tipo de Veículo | Empilhadeira Automatizada |

| Trator de Reboque e Tug | |

| Transportador de Carga Unitária | |

| Veículo de Linha de Montagem | |

| Personalizado para Fins Especiais | |

| Por Tecnologia de Navegação | Guiado a Laser |

| Guiado por Indução Magnética | |

| Guiado por Visão | |

| SLAM por Características Naturais | |

| Por Tipo de Bateria | Chumbo-ácido |

| Íon de Lítio | |

| Hidreto Metálico de Níquel | |

| Supercapacitor de Carga Rápida | |

| Por Modo de Operação | Substituição Manual |

| Modo Duplo Híbrido | |

| Totalmente Autônomo | |

| Por Aplicação | Transporte e Distribuição |

| Armazenamento e Recuperação | |

| Montagem e Kitting | |

| Embalagem e Paletização | |

| Por Setor do Usuário Final | Automotivo |

| Alimentos e Bebidas | |

| Varejo e Comércio Eletrônico | |

| Eletrônicos e Elétricos | |

| Fabricação Geral | |

| Farmacêutico | |

| Aeroespacial e Defesa | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de veículos guiados automatizados na Europa até 2031?

Está previsto atingir USD 3,12 bilhões, expandindo-se a um CAGR de 10,78% de 2026 a 2031.

Qual tipo de veículo está crescendo mais rapidamente?

Os veículos de linha de montagem, apoiados pela fabricação automotiva flexível, estão avançando a um CAGR de 11,21% até 2031.

Qual tecnologia de navegação está ganhando participação?

O SLAM por características naturais está se expandindo a um CAGR de 11,52% à medida que os operadores evitam a infraestrutura fixa.

Por que o setor farmacêutico está adotando AGVs rapidamente?

Os mandatos de cadeia de frio e a conformidade com as boas práticas de fabricação impulsionam a demanda, dando ao setor farmacêutico o maior CAGR de usuário final, de 11,82%.

Qual país oferece as perspectivas de crescimento mais fortes?

Os Países Baixos lideram com um CAGR de 11,59%, impulsionado por investimentos em automação de portos e carga aérea.

Qual é o principal obstáculo para as PMEs?

Os custos iniciais de integração podem ultrapassar EUR 400.000, estendendo o retorno além de três anos para operadores de site único.

Página atualizada pela última vez em: