Tamanho e Participação do Mercado de Adjuvantes Agrícolas na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

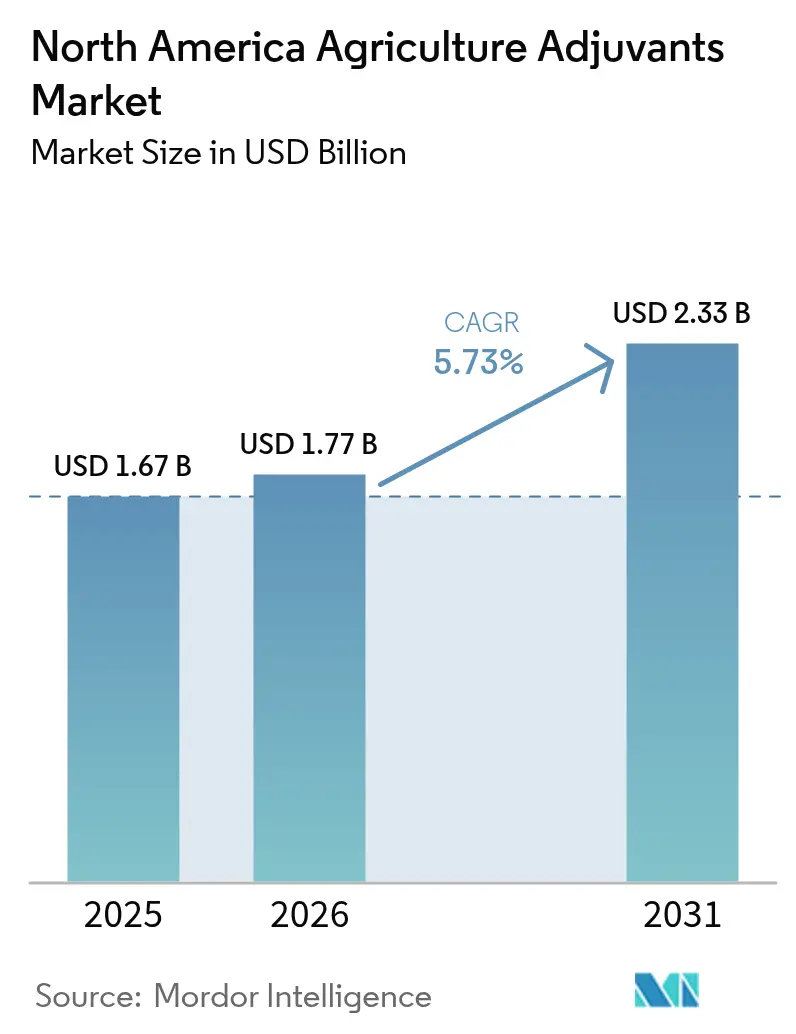

| Tamanho do mercado no ano base (2025) | 1.67 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.73% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adjuvantes Agrícolas na América do Norte pela Mordor Intelligence

O tamanho do mercado de adjuvantes agrícolas na América do Norte em 2026 é estimado em USD 1,77 bilhão, crescendo a partir do valor de 2025 de USD 1,67 bilhão, com projeções para 2031 indicando USD 2,33 bilhões, crescendo a uma CAGR de 5,73% no período de 2026 a 2031. Esse impulso é impulsionado menos por ganhos de volume e mais pela economia da proteção moderna de culturas, uma vez que plantas daninhas resistentes a herbicidas agora abrangem 120 milhões de acres nos Estados Unidos, forçando os agricultores a otimizar cada passagem de pulverização. Os adjuvantes ativadores permanecem dominantes, mas os adjuvantes utilitários estão acelerando porque as plataformas de pulverização de precisão requerem químicas de controle de deriva e deposição que os surfactantes convencionais não conseguem fornecer. Pressões regulatórias e de sustentabilidade paralelas provenientes das regras de mitigação de deriva da Agência de Proteção Ambiental (EPA), que entraram em vigor em 2024, e programas de crédito de carbono que recompensam a eficiência de insumos estão reformulando as prioridades de aquisição em direção a soluções marcadas, rastreáveis e biologicamente compatíveis.

Principais Conclusões do Relatório

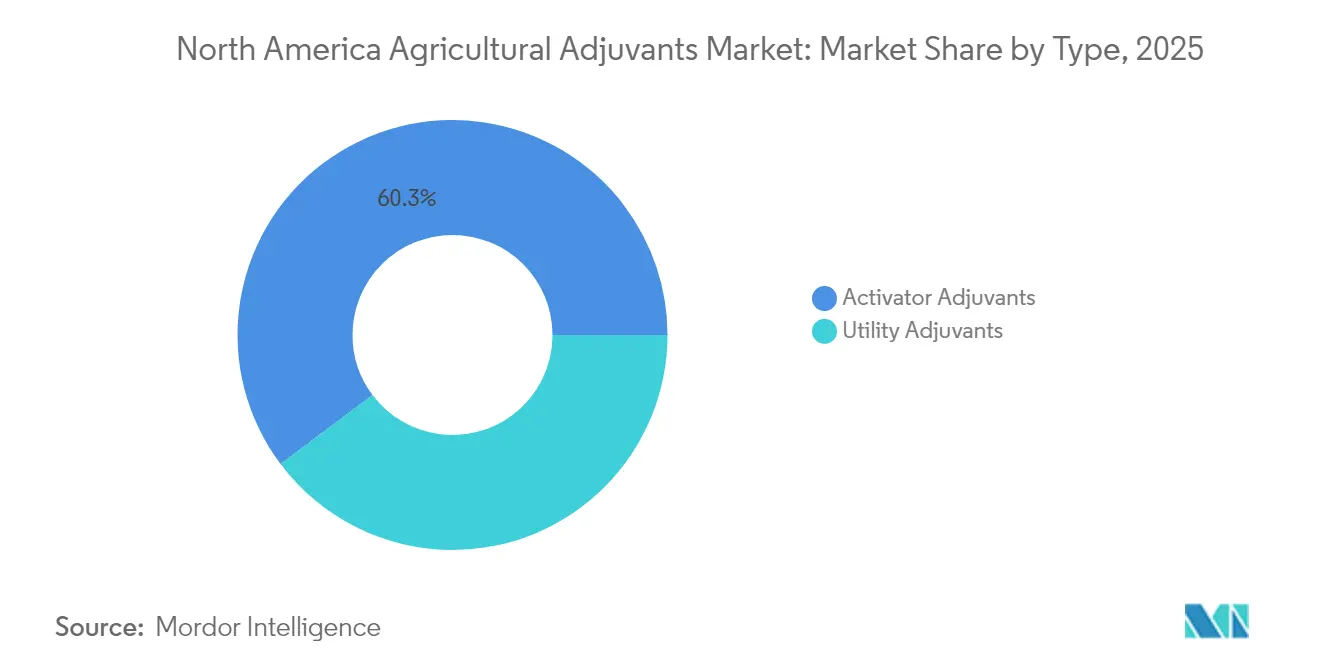

- Por tipo, os adjuvantes ativadores representaram 60,25% da participação de mercado de adjuvantes agrícolas na América do Norte em 2025, enquanto os adjuvantes utilitários estão a caminho de expandir a uma CAGR de 9,41% até 2031.

- Por aplicação, os adjuvantes para herbicidas lideraram com 48,10% da participação de mercado de adjuvantes agrícolas na América do Norte em 2025, enquanto os adjuvantes para inseticidas são projetados para registrar uma CAGR de 8,56% até 2031.

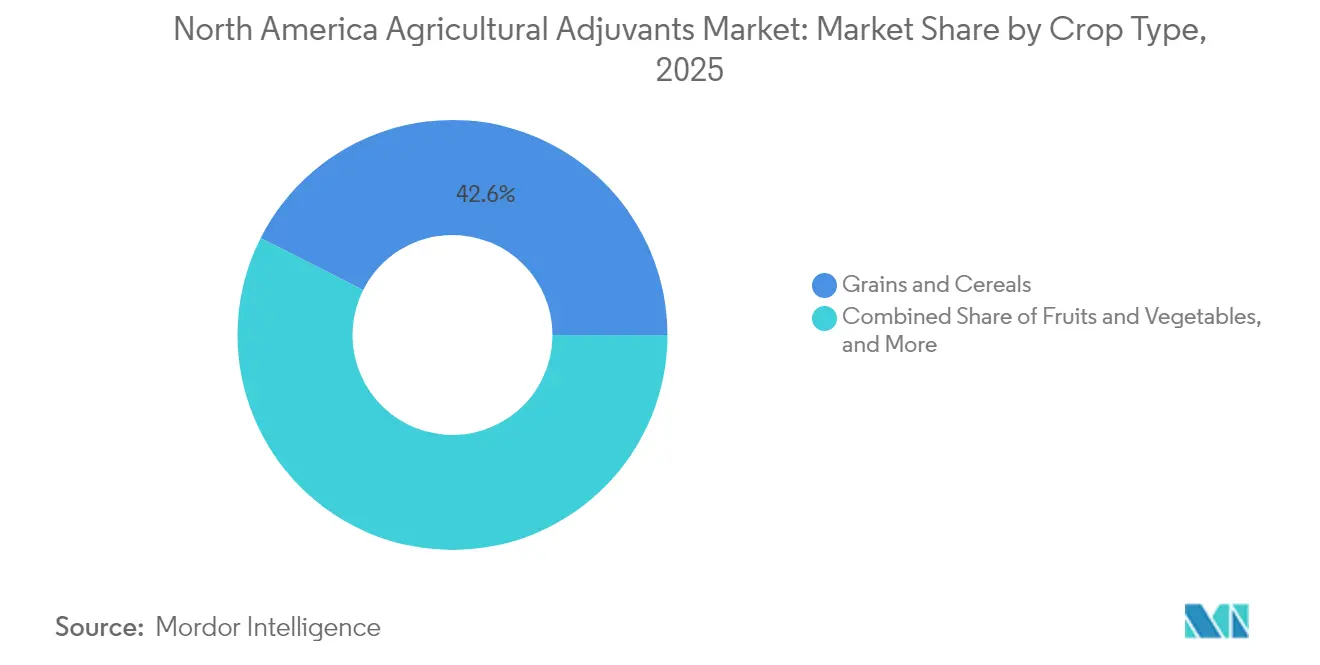

- Por tipo de cultura, grãos e cereais detinham 42,55% da participação de mercado de adjuvantes agrícolas na América do Norte em 2025, e frutas e vegetais avançarão a uma CAGR de 7,26% até 2031.

- Por geografia, os Estados Unidos capturaram 71,35% da participação de mercado de adjuvantes agrícolas na América do Norte em 2025, e o México deve crescer a uma CAGR de 7,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Adjuvantes Agrícolas na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Uso crescente de adjuvantes naturais e sustentáveis | +0.9% | Estados Unidos e Canadá, com adoção precoce de certificação orgânica na Califórnia e em Ontário | Médio prazo (2 a 4 anos) |

| Demanda crescente por defensivos agrícolas | +1.2% | Estados Unidos (cinturão de milho e soja do Centro-Oeste) e México (fazendas comerciais emergentes) | Curto prazo (≤ 2 anos) |

| Maior investimento em P&D de adjuvantes por multinacionais | +0.7% | Global, com centros de inovação nos Estados Unidos (Delaware, Nova Jersey) e no Canadá (Alberta) | Longo prazo (≥ 4 anos) |

| Expansão das tecnologias de pulverização de precisão | +1.4% | Estados Unidos (Grandes Planícies, Cinturão do Milho), Canadá (Províncias das Pradarias) e México (Sinaloa, Sonora) | Médio prazo (2 a 4 anos) |

| Incentivos de crédito de carbono para produtos de eficiência de insumos | +0.6% | Estados Unidos (estados do Programa de Commodities Climáticas Inteligentes do Departamento de Agricultura dos Estados Unidos (USDA)) e Canadá (zonas federais de precificação de carbono) | Longo prazo (≥ 4 anos) |

| Formulações de surfactantes otimizadas para produtos biológicos | +1.0% | Estados Unidos (culturas especiais da Califórnia e Flórida) e Canadá (zonas de vegetais de Quebec e Ontário) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Uso Crescente de Adjuvantes Naturais e Sustentáveis

A área orgânica nos Estados Unidos cresceu 12% em relação ao ano anterior, atingindo 5,6 milhões de acres em 2024, abrindo mais espaço para adjuvantes listados pelo OMRI (Organic Materials Review Institute) que cumprem as regras do Programa Nacional Orgânico [1]Fonte: Departamento de Agricultura dos EUA, "Organic Farming Data", USDA.gov. O metil soyato e o lactato de etila estão agora substituindo os concentrados de óleo vegetal à base de petróleo em muitos programas de herbicidas, à medida que os varejistas estendem os cartões de avaliação de sustentabilidade aos seus parceiros de fornecimento. A linha de surfactantes derivados de colza da Croda, lançada em 2024, ilustra como as matérias-primas renováveis podem satisfazer tanto os limites de compostos orgânicos voláteis quanto a preferência dos agricultores por insumos de menor risco. As rígidas regras de Compostos Orgânicos Voláteis (COV) da Califórnia aceleram essa tendência porque os adjuvantes de baixo teor de COV preservam a conformidade com a qualidade do ar sem comprometer a eficácia. As métricas de intensidade de carbono incorporadas nos contratos de fornecimento de processadores de alimentos amplificam a demanda ao recompensar os fornecedores de insumos que conseguem documentar reduções no Escopo 3.

Demanda Crescente por Defensivos Agrícolas

A resistência do caruru-de-palmer e do caruru-gigante ao glifosato desencadeou um aumento de 25% nos tratamentos com herbicidas por acre nos sistemas de milho e soja do Centro-Oeste desde 2020, elevando o uso de adjuvantes para manter a cobertura sem aumentar as cargas de ingredientes ativos. O México espelha essa trajetória: subsídios federais agora compensam até 50% dos custos de herbicidas e adjuvantes para fazendas comerciais em Sinaloa e Sonora sob o programa Fertilizantes para el Bienestar. Os adjuvantes para inseticidas também estão crescendo à medida que a resistência aos piretroides se espalha nas populações de crisomélida do milho e do pulgão da soja, estimulando o interesse em formulações químicas que melhoram a penetração na cutícula e a resistência à chuva. Os produtores de amêndoas e uvas implantam adjuvantes premium para melhorar a cobertura do dossel com fungicidas, prolongando assim os intervalos de pulverização e reduzindo os gargalos de mão de obra durante o pico da temporada, enquanto os agricultores combinam modos de ação, adjuvantes que tamponam o pH e gerenciam a dureza da água, tornando-se indispensáveis para evitar o antagonismo em misturas complexas no tanque.

Maior Investimento em P&D de Adjuvantes por Multinacionais

A Corteva Agriscience destinou USD 2,1 bilhões em P&D em 2024, direcionando uma parcela considerável para sistemas de adjuvantes proprietários que aumentam o desempenho de seus herbicidas principais [2]Fonte: Corteva Agriscience, "2024 R&D Highlights," Corteva.com. A BASF SE combinou o relançamento de seu fungicida Revysol com adjuvantes codesenvolvidos que conferem maior resistência à chuva e movimento sistêmico, ressaltando uma mudança em direção a soluções químicas agrupadas. A Stepan iniciou a construção de uma fábrica de surfactantes de USD 50 milhões em Illinois para garantir insumos intermediários domésticos em meio à incerteza geopolítica. Os depósitos de patentes para formulações de adjuvantes aumentaram 18% em 2024, com foco em polímeros de redução de deriva e surfactantes biocompatíveis, sinalizando que a propriedade intelectual tornou-se uma vantagem competitiva no que era antes um segmento de commodities. Empresas com conjuntos de dados toxicológicos que atendem às diretrizes revisadas de ingredientes inertes da EPA estão melhor posicionadas para listar novos produtos mais rapidamente, elevando assim as barreiras competitivas para formuladores menores.

Expansão das Tecnologias de Pulverização de Precisão

O sistema See and Spray Ultimate da John Deere cobriu 1,2 milhão de acres em 2024, reduzindo os volumes de herbicidas em até 76% em ensaios de milho no Nebraska, mas apenas quando combinado com adjuvantes que estabilizam as gotículas em volumes de carreador menores. Os polímeros de controle de deriva e os auxiliares de deposição são cruciais para manter pulverizações finamente atomizadas dentro das zonas-alvo, particularmente em distritos regulatórios que agora exigem gotículas grossas para proteger os habitats de espécies em perigo de extinção. O programa de subsídios para irrigação por gotejamento do México acelera a adoção de pulverizadores de precisão em regiões com limitação hídrica, multiplicando assim a demanda por adjuvantes utilitários que otimizam as aplicações de baixo volume. No Canadá, os agricultores das Pradarias integram a pulverização de precisão com nitrogênio de taxa variável e semeadura, criando misturas complexas no tanque que requerem agentes de compatibilidade de alta tolerância.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Diretrizes rígidas da Agência de Proteção Ambiental e regulamentações | -0.8% | Estados Unidos (condados da Agência Espacial Europeia (ESA), zonas propensas à deriva), Canadá (atrasos no registro da Agência de Regulamentação da Gestão de Pragas (PMRA)) | Curto prazo (≤ 2 anos) |

| Baixo conhecimento dos agricultores em segmentos de culturas especiais | -0.4% | Estados Unidos (vegetais do Sudeste, frutas de árvore do Noroeste do Pacífico), México (zonas de pequenos agricultores) | Médio prazo (2 a 4 anos) |

| Volatilidade nos insumos de tall oil e metil soyato | -0.6% | Estados Unidos e Canadá (fabricantes de adjuvantes de base biológica), México (formuladores dependentes de importações) | Curto prazo (≤ 2 anos) |

| Escrutínio crescente sobre agentes molhantes | -0.5% | Estados Unidos (bacias hidrográficas sensíveis à PMRA), Canadá (bacia dos Grandes Lagos) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Diretrizes Rígidas da Agência de Proteção Ambiental e Regulamentações

A Estratégia de Herbicidas 2024 da Agência de Proteção Ambiental (EPA) exige que os aplicadores em 1.500 condados designados sob a Lei de Espécies em Perigo de Extinção registrem a seleção de adjuvantes e os parâmetros meteorológicos, levando os pequenos operadores a adotar novos sistemas de manutenção de registros ou enfrentar penalidades de conformidade. Os mandatos de gotículas mais grossas agora abrangem 40% das terras agrícolas dos Estados Unidos, o que pode reduzir a eficácia em plantas daninhas de sementes pequenas e pode levar a tratamentos repetidos se forem usados adjuvantes inadequados. A Agência de Regulamentação da Gestão de Pragas (PMRA) do Canadá adicionou requisitos de dados de toxicidade aquática para cada componente surfactante, prolongando os prazos de registro e aumentando os custos para novos entrantes. O México endureceu as licenças de importação de formulações de nonilfenol etoxilado, forçando os distribuidores a reformular ou sair do mercado. À medida que as barreiras aumentam, os fornecedores com registros na Agência de Proteção Ambiental (EPA) ganham vantagem de mercado porque os agricultores preferem produtos rastreáveis que simplificam as auditorias.

Baixo Conhecimento dos Agricultores em Segmentos de Culturas Especiais

Pesquisas de extensão indicam que menos de 40% dos produtores de vegetais na Pensilvânia e na Carolina do Norte ajustam a escolha de adjuvantes conforme a dureza da água ou o pH, deixando ganhos de eficácia não explorados. Os agrônomos varejistas frequentemente priorizam clientes de grandes culturas de alto volume, resultando em assessoria técnica limitada para produtores de frutas de árvore e uvas para vinho no Noroeste do Pacífico. O setor de pequenos agricultores do México, que cultiva 60% das terras agrícolas, recebe educação mínima sobre adjuvantes porque os programas públicos focam principalmente em sementes e fertilizantes. A compra orientada pelo preço de adjuvantes genéricos domina essas áreas, levando à potencial aplicação excessiva de ingredientes ativos. As ferramentas de agronomia digital da Farmers Business Network oferecem recomendações específicas para cada campo, mas permanecem concentradas entre agricultores maiores com acesso sólido à banda larga.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Adjuvantes Utilitários Ganham Impulso na Pulverização de Precisão

Os adjuvantes ativadores representaram 60,25% da receita em 2025, uma vez que os surfactantes não iônicos e os concentrados de óleo vegetal permaneceram fundamentais nos programas de herbicidas de pós-emergência em milho e soja. As formulações à base de óleo que incluem metil soyato oferecem penetração aprimorada e resistência à chuva, explicando sua presença contínua mesmo com o surgimento de alternativas de base biológica. Os adjuvantes utilitários, no entanto, são projetados para crescer 9,41% ao ano até 2031, elevando o tamanho do mercado de adjuvantes agrícolas na América do Norte para essa categoria bem acima de USD 980 milhões ao final do período. Os polímeros de controle de deriva e os auxiliares de deposição formam a espinha dorsal desse crescimento porque os pulverizadores de precisão triplicam a concentração de ingrediente ativo no tanque, o que aumenta o risco de entupimento sem aditivos especializados.

Os condicionadores de água são outro segmento de alto crescimento, considerando as evidências de que condições de água dura não tratada podem reduzir a eficácia do glifosato em até 30%. Os agentes de compatibilidade completam o quadro, à medida que os produtos biológicos se tornam convencionais, tornando-se um requisito inegociável para agricultores que desejam aplicações em uma única passagem, evitando a floculação ao misturar micro-organismos e produtos sintéticos. O impulso nesses segmentos utilitários significa que a participação de mercado de adjuvantes agrícolas na América do Norte para os ativadores deve diminuir modestamente, mesmo com o aumento da receita absoluta dos ativadores.

Por Aplicação: Adjuvantes para Inseticidas Aceleram sob Pressão de Resistência

Os adjuvantes para herbicidas geraram 48,10% da receita em 2025, refletindo a dependência consolidada no manejo de plantas daninhas em 320 milhões de acres de terras agrícolas dos Estados Unidos. No entanto, os adjuvantes para inseticidas são projetados para aumentar 8,56% ao ano até 2031, expandindo sua participação no tamanho do mercado de adjuvantes agrícolas na América do Norte, à medida que a resistência aos piretroides força os agricultores a buscar melhores ferramentas de penetração na cutícula. A demanda é especialmente forte em zonas críticas de crisomélida do milho, onde melhorar o controle residual pode reduzir os custos de tratamentos de resgate.

Os adjuvantes para fungicidas continuam a se expandir em frutas e vegetais de alto valor porque a densidade do dossel torna a cobertura completa crítica. Os aditivos de redução de deriva da BASF SE combinados com o Revysol ilustram como as ofertas integradas reformulam a dinâmica de compras. Outras aplicações, nomeadamente reguladores de crescimento de plantas e nutrientes foliares, contribuem com fluxos de receita estáveis, mas menores, com o desempenho fortemente vinculado a adjuvantes que reduzem a fitotoxicidade em culturas sensíveis ao estresse.

Por Tipo de Cultura: Frutas e Vegetais Justificam Pontos de Preço Premium

Grãos e cereais dominaram o mercado com 42,55% da receita em 2025, pois os programas de herbicidas são obrigatórios em vastas áreas de milho e soja. Em contraste, frutas e vegetais devem crescer a uma taxa de 7,26% ao ano até 2031, aumentando a participação de mercado de adjuvantes agrícolas na América do Norte para culturas especiais de alto valor, uma vez que os insumos premium se pagam por meio da redução das perdas por doenças. Apenas os pomares de amêndoas e vinhedos de uvas para vinho na Califórnia gastam mais de USD 200 milhões anualmente em adjuvantes que ajudam a maximizar o intervalo entre aplicações de fungicidas.

Oleaginosas como a canola dependem de adjuvantes que melhoram a seletividade dos herbicidas, e o cinturão de canola de 22 milhões de acres do Canadá garante uma linha de base de demanda mesmo com projeções de área estável. O uso em gramados e plantas ornamentais permanece um mercado de nicho, mas carrega preços premium porque os usuários finais valorizam a estética e as formulações de baixo odor, contribuindo com volume incremental em dólares apesar da pequena tonelagem.

Análise Geográfica

Os Estados Unidos geraram 71,35% da receita de 2025, refletindo suas extensas terras agrícolas, altas taxas de penetração de adjuvantes e forte ligação entre fornecedores químicos e plataformas de agronomia digital. O tamanho do mercado de adjuvantes agrícolas na América do Norte nos Estados Unidos ainda crescerá, embora em um ritmo mais lento do que no México, à medida que os efeitos de saturação começam a surgir. O canal direto ao agricultor da Farmer Business Network pressiona as margens dos distribuidores e coloca um prêmio no serviço técnico em vez de simples disponibilidade de produto.

O México é projetado para crescer a uma CAGR de 7,42% até 2031, impulsionado por programas de subsídios governamentais que reembolsam a compra de equipamentos de precisão e incentivam o uso de adjuvantes biologicamente compatíveis em cooperativas de pequenos agricultores. As operações comerciais de vegetais em Sinaloa e Sonora adotam estratégias integradas de manejo de plantas daninhas que espelham as melhores práticas dos Estados Unidos, impulsionando aumentos no uso de adjuvantes para herbicidas em culturas onde a receita por acre justifica aditivos premium.

O Canadá permanece um crescedor estável, mas mais lento, com as províncias das Pradarias representando 80% da demanda nacional de adjuvantes. As condições frias de estação curta tornam a resistência à chuva particularmente importante. Portanto, os adjuvantes ativadores que aceleram a absorção foliar continuam a comandar fidelidade. A precificação federal de carbono de CAD 80 (USD 59) por tonelada métrica incentiva ganhos de eficiência de insumos que impulsionam os volumes de adjuvantes utilitários, especialmente aqueles que permitem menores taxas de carreador em cenários de pulverização de precisão.

Cenário Competitivo

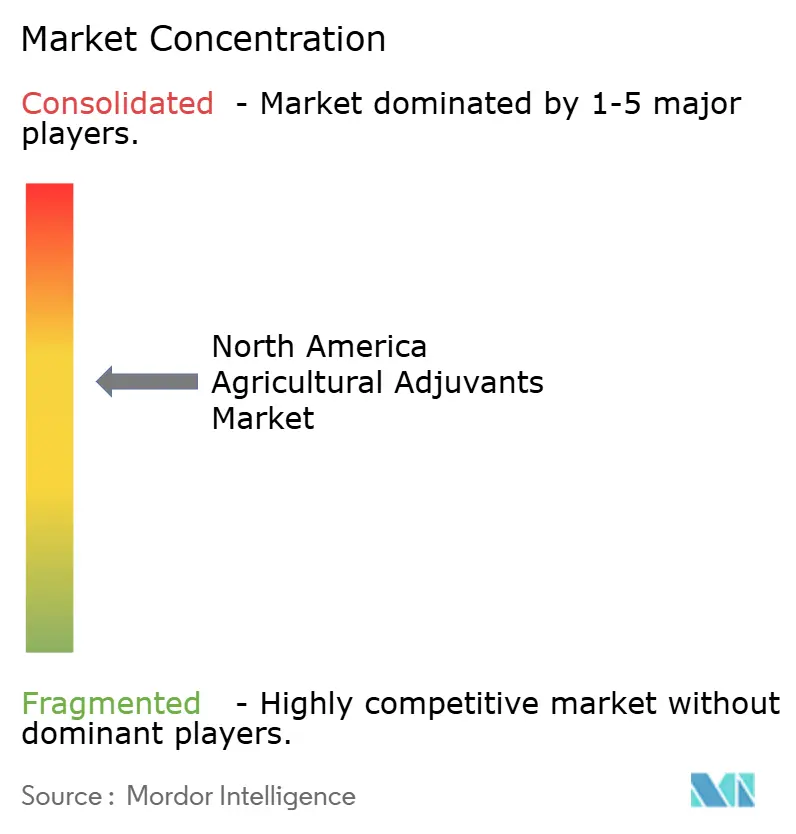

O mercado de adjuvantes agrícolas na América do Norte permanece moderadamente concentrado, com os cinco maiores fornecedores: Corteva Agriscience, Stepan Company, Croda International PLC, Helena Agri-Enterprises e Land O'Lakes Inc. Cada multinacional combina química própria com escala de distribuição, permitindo-lhes agrupar adjuvantes junto com herbicidas e fungicidas proprietários e fidelizar os agricultores. Os formuladores de médio porte detêm a participação restante e competem principalmente no preço em surfactantes de commodities, embora a expertise regulatória e o suporte agronômico local criem nichos defensáveis. A atividade de patentes em torno de polímeros de redução de deriva, surfactantes biocompatíveis e tampões de pH aumentou 18% em 2024, sinalizando que a propriedade intelectual está se tornando uma barreira para os entrantes tardios.

Os investimentos estratégicos ressaltam como os líderes buscam diferenciação. A Corteva Agriscience destinou USD 150 milhões para expandir suas instalações em Johnston e adicionar capacidade de adjuvantes compatíveis com produtos biológicos que apoiam sua linha foliar Utrisha, estreitando a integração vertical do ingrediente ativo até a mistura final de pulverização. A BASF SE lançou uma nova série de redução de deriva codesenvolvida com o fungicida Revysol, fornecendo aos produtores de culturas especiais uma solução completa que atende às regras de gotículas grossas da EPA sem comprometer a eficácia. A Croda International PLC adquiriu a Solus Biotech por USD 85 milhões, obtendo conhecimento em formulação de surfactantes que acelera o crescimento em formulações certificadas para uso orgânico e seguras para micróbios. A fábrica de USD 50 milhões da Stepan em Illinois garante insumos domésticos para surfactantes de base biológica, protegendo contra o risco geopolítico associado aos fornecimentos de importação.

Modelos disruptivos estão emergindo em paralelo. A Farmers Business Network ignora o varejo tradicional ao agrupar adjuvantes com assinaturas de dados que geram recomendações específicas para cada campo, comprimindo as margens dos distribuidores enquanto aumenta a transparência de preços. Fabricantes de equipamentos como a Deere & Company fazem parceria com formuladores de adjuvantes para codesenvolver formulações químicas que evitam o entupimento de bicos em pulverizadores de precisão, elevando o padrão de engenharia para misturadores independentes. O espaço de inovação branca também reside em agentes molhantes livres de PFAS e formulações listadas pelo OMRI, áreas onde especialistas menores podem crescer rapidamente antes que as multinacionais reajam. À medida que as regras de deriva e ingredientes inertes da EPA se tornam mais rigorosas, os agricultores preferem formulações registradas, completamente reconhecidas pela EPA, que simplificam as auditorias, uma tendência que provavelmente estenderá a vantagem dos fornecedores com portfólios regulatórios robustos.

Líderes do Setor de Adjuvantes Agrícolas na América do Norte

Corteva Agriscience

Land O'Lakes Inc.

Stepan Company

Croda International PLC

Helena Agri-Enterprises

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Corteva Agriscience anunciou uma expansão de USD 150 milhões de sua instalação de formulação em Johnston, Iowa, adicionando capacidade para adjuvantes compatíveis com produtos biológicos projetados para funcionar com sua linha de biofungicida foliar Utrisha. Essa expansão reflete a mudança estratégica da empresa em direção a soluções integradas de proteção de culturas que agrupam ingredientes ativos com aditivos que melhoram o desempenho.

- Dezembro de 2024: A BASF SE lançou uma nova linha de adjuvantes de redução de deriva codesenvolvida com sua plataforma de fungicida Revysol, visando produtores de culturas especiais na Califórnia e na Flórida que enfrentam regulamentações rígidas de deriva de pulverização sob a Estratégia de Herbicidas 2024 da EPA.

- Novembro de 2024: A Croda International plc concluiu a aquisição da Solus Biotech por USD 85 milhões, obtendo expertise em formulação de surfactantes compatíveis com produtos biológicos e expandindo seu portfólio de adjuvantes listados pelo OMRI para sistemas de produção certificados para uso orgânico.

Escopo do Relatório do Mercado de Adjuvantes Agrícolas na América do Norte

Os adjuvantes são materiais adicionados a produtos de proteção de culturas ou agroquímicos para aumentar a eficácia dos ingredientes ativos e melhorar o desempenho geral do produto. O Mercado de Adjuvantes Agrícolas da América do Norte é Segmentado por Tipo (Adjuvantes Ativadores e Adjuvantes Utilitários), Aplicação (Adjuvantes para Herbicidas, Adjuvantes para Inseticidas, Adjuvantes para Fungicidas e Outros), Aplicação em Culturas (Base em Culturas e Base em Não Culturas) e Geografia (Estados Unidos, México, Canadá e Restante da América do Norte). O relatório oferece o tamanho do mercado e as previsões em termos de valor (USD) para todos os segmentos acima.

| Adjuvantes Ativadores | Surfactantes |

| Adjuvantes à Base de Óleo | |

| Adjuvantes Utilitários |

| Adjuvantes para Herbicidas |

| Adjuvantes para Inseticidas |

| Adjuvantes para Fungicidas |

| Outras Aplicações |

| Base em Culturas | Grãos e Cereais |

| Frutas e Vegetais | |

| Oleaginosas | |

| Outras Aplicações | |

| Base em Não Culturas | Gramados e Plantas Ornamentais |

| Outros |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo | Adjuvantes Ativadores | Surfactantes |

| Adjuvantes à Base de Óleo | ||

| Adjuvantes Utilitários | ||

| Por Aplicação | Adjuvantes para Herbicidas | |

| Adjuvantes para Inseticidas | ||

| Adjuvantes para Fungicidas | ||

| Outras Aplicações | ||

| Por Tipo de Cultura | Base em Culturas | Grãos e Cereais |

| Frutas e Vegetais | ||

| Oleaginosas | ||

| Outras Aplicações | ||

| Base em Não Culturas | Gramados e Plantas Ornamentais | |

| Outros | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de adjuvantes agrícolas na América do Norte em 2026?

Está em USD 1,77 bilhão e é projetado para atingir USD 2,33 bilhões até 2031.

Qual CAGR é projetada para as vendas de adjuvantes até 2031?

O mercado é projetado para expandir a uma CAGR de 5,73% ao longo do período de previsão de 2026 a 2031.

Qual tipo de adjuvante está crescendo mais rapidamente?

Os adjuvantes utilitários, incluindo auxiliares de controle de deriva e deposição, devem crescer 9,41% ao ano à medida que a pulverização de precisão se expande.

Por que os adjuvantes para inseticidas estão ganhando força?

A crescente resistência aos piretroides aumenta a demanda por aditivos que melhoram a penetração na cutícula e a atividade residual.

Como os programas de crédito de carbono influenciarão a adoção de adjuvantes?

Os mercados de carbono do USDA e do setor privado recompensam financeiramente os agricultores que combinam adjuvantes com equipamentos de precisão para reduzir as taxas de produtos químicos, acelerando a adoção.

Quais mudanças regulatórias mais afetam as escolhas de adjuvantes?

As regras de mitigação de deriva da EPA e o escrutínio sobre PFAS empurram os agricultores em direção a formulações de gotículas grossas, livres de PFAS e registradas na EPA.

Página atualizada pela última vez em: