Tamanho e Participação do Mercado de Biológicos Agrícolas da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

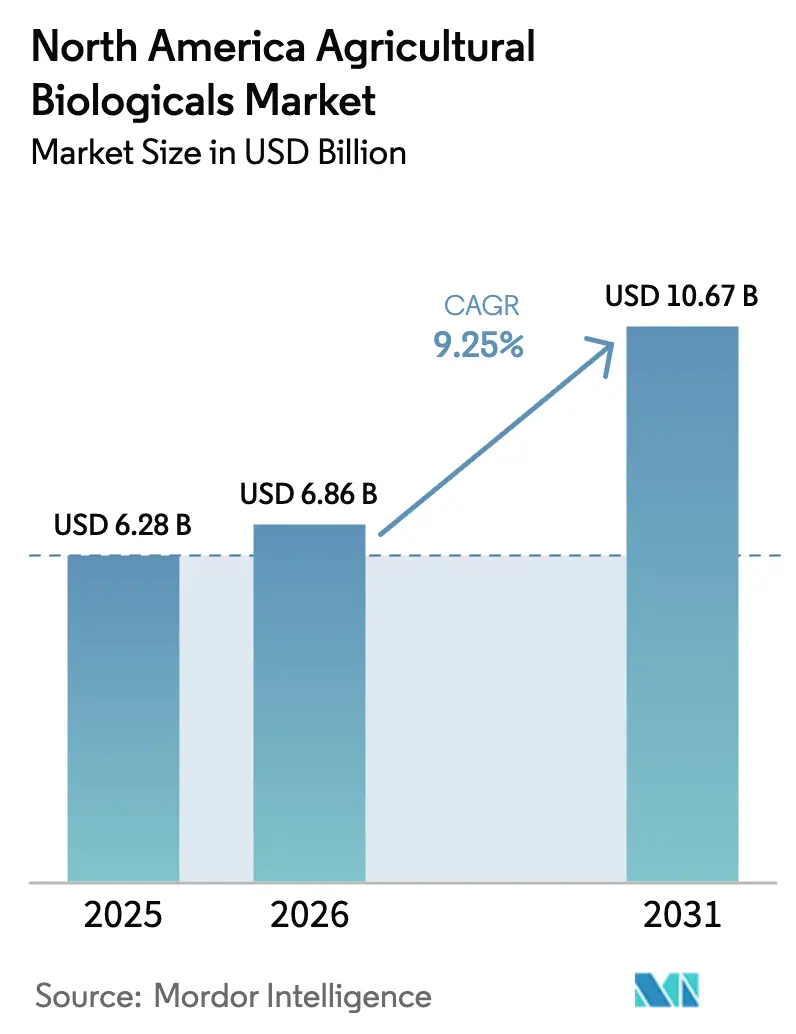

| Tamanho do mercado no ano base (2025) | 6.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.25% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biológicos Agrícolas da América do Norte por Mordor Intelligence

O tamanho do mercado de biológicos agrícolas da América do Norte foi avaliado em USD 6,28 bilhões em 2025 e estima-se que cresça de USD 6,86 bilhões em 2026 para atingir USD 10,67 bilhões até 2031, a uma CAGR de 9,25% durante o período de previsão (2026-2031). O rigor regulatório sustentado sobre pesticidas sintéticos, a crescente demanda por produtos sem resíduos e a expansão constante da área certificada como orgânica continuam a impulsionar os insumos biológicos do nicho para o mercado convencional. Os principais riscos incluem desempenho variável em campo sob diversas condições ambientais e custos por hectare mais elevados em comparação com produtos convencionais. As restrições na cadeia de suprimentos na fabricação de produtos biológicos em escala apresentam desafios adicionais, particularmente para formulações microbianas vivas que requerem infraestrutura de armazenamento a frio. A consolidação entre os principais players de proteção de culturas adiciona escala, enquanto startups utilizam inteligência artificial para identificar cepas inovadoras capazes de resistir a condições adversas de campo. As ferramentas de agricultura de precisão agora permitem a aplicação de taxa variável de microrganismos vivos, melhorando tanto a eficácia quanto a economia agrícola. Em conjunto, essas dinâmicas criam uma trajetória de crescimento multifacetada pela qual os concorrentes estão competindo para garantir sua posição.

Principais Conclusões do Relatório

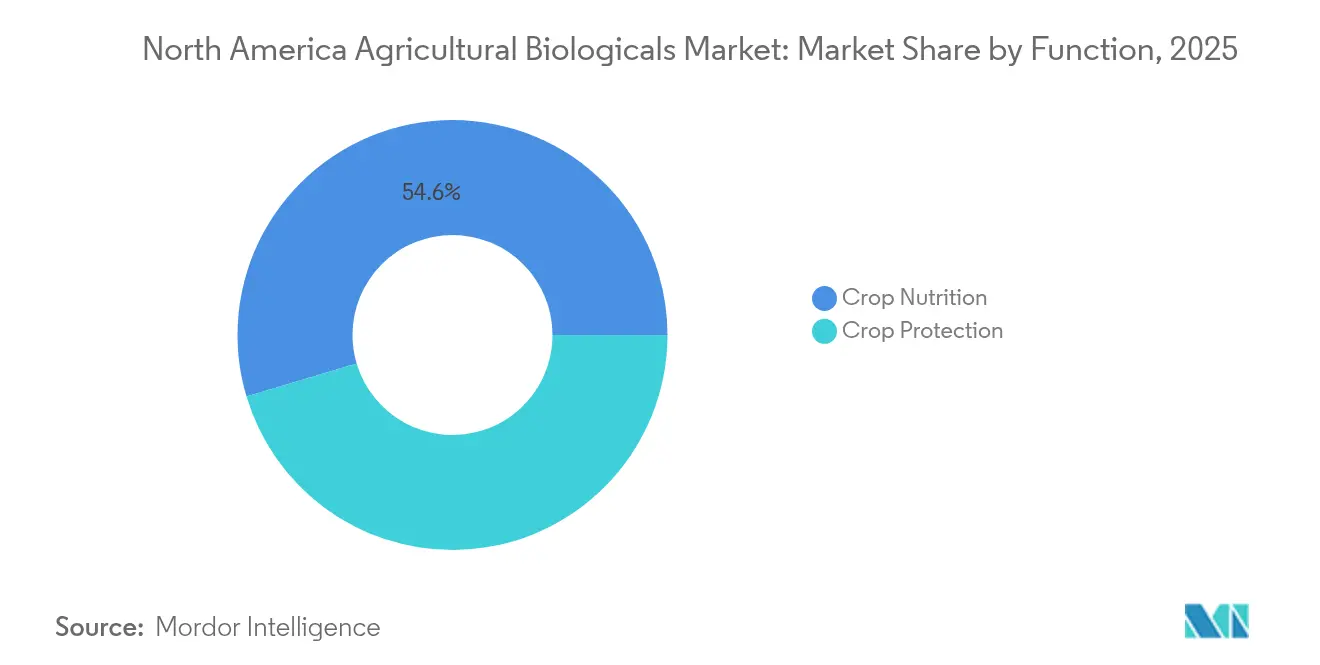

- Por função, as soluções de nutrição de culturas lideraram com 54,62% de participação de receita em 2025, enquanto a proteção de culturas está projetada para avançar a uma CAGR de 9,84% até 2031.

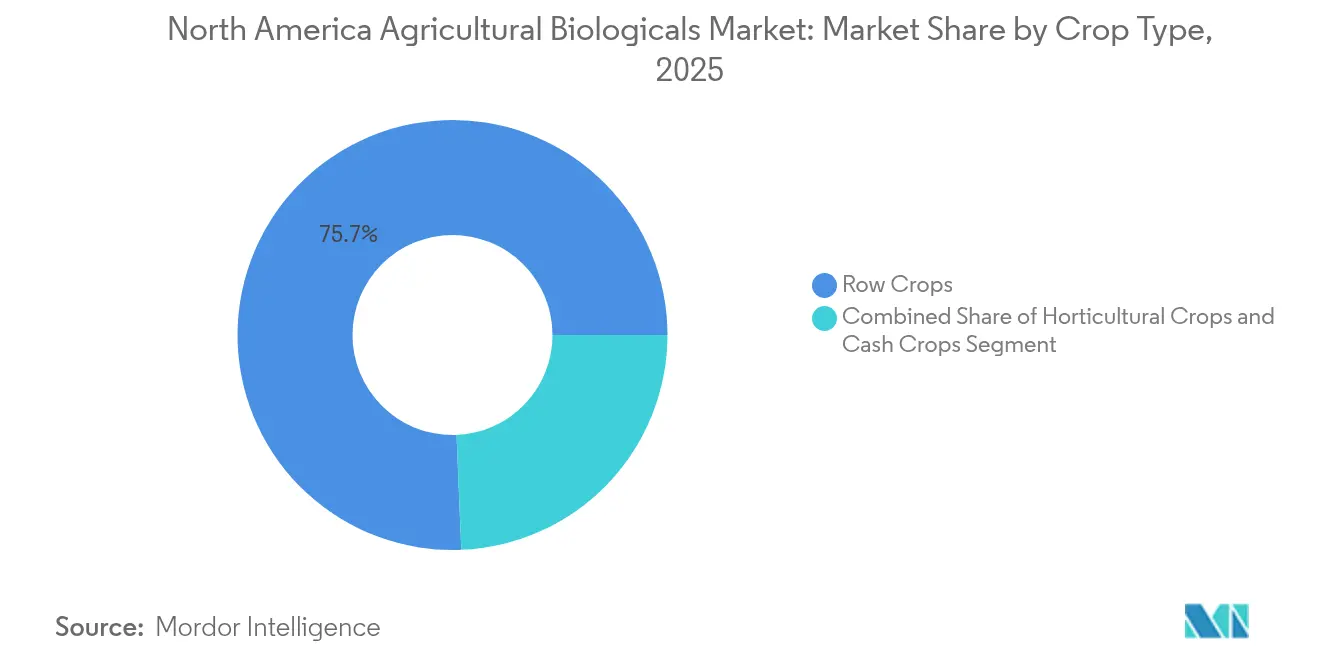

- Por tipo de cultura, as culturas em fileira representaram 75,65% da participação do mercado de biológicos agrícolas da América do Norte em 2025 e estão se expandindo a uma CAGR de 9,62% até 2031.

- Por geografia, os Estados Unidos detinham 55,42% do tamanho do mercado de biológicos agrícolas da América do Norte em 2025, e o Canadá registra a CAGR projetada mais rápida de 10,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Biológicos Agrícolas da América do Norte

Análise de Impacto dos Fatores Impulsionadores*

| FATOR IMPULSIONADOR | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Agricultura Orgânica e Sustentável | +2.1% | Estados Unidos, Canadá, México | Médio prazo (2 a 4 anos) |

| Regulamentações Rigorosas sobre Pesticidas Químicos | +1.8% | Estados Unidos e Canadá | Curto prazo (≤ 2 anos) |

| Crescente Resistência de Pragas a Produtos Químicos Convencionais | +1.4% | Cinturões de milho e soja | Longo prazo (≥ 4 anos) |

| Integração com Tecnologias de Agricultura de Precisão | +1.2% | Regiões do Meio-Oeste e das Pradarias | Médio prazo (2 a 4 anos) |

| Crescente Conscientização do Consumidor e Demanda por Produtos sem Resíduos | +0.9% | Mercados varejistas urbanos | Longo prazo (≥ 4 anos) |

| Avanços na Pesquisa Microbiana e em Tecnologias de Formulação | +0.7% | Centros de pesquisa na Carolina do Norte e em Saskatchewan | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Agricultura Orgânica e Sustentável

A área cultivada certificada como orgânica cresceu 5,6% em toda a região em 2024, ultrapassando 5,4 milhões de acres.[1]"Censo Agrícola 2022," USDA NASS, usda.govPrêmios de 30 a 40% sobre milho e soja orgânicos ajudam os agricultores a recuperar os custos por hectare mais elevados dos bioinsumos. Programas estaduais na Califórnia e em Iowa adicionam obrigações de conformidade que favorecem os biológicos. Esquemas de crédito de carbono agora recompensam inoculantes microbianos que sequestram carbono mensurável no solo. O reconhecimento pela EPA (Agência de Proteção Ambiental) dos produtos listados pela OMRI encurta as filas de aprovação, removendo um obstáculo histórico para a adoção.

Regulamentações Mais Rigorosas sobre Pesticidas Químicos

A Agência de Proteção Ambiental cancelou ou restringiu 47 ingredientes ativos em 2024, eliminando classes inteiras de modos de ação dos recursos disponíveis aos agricultores.[3]"Registro de Pesticidas," EPA, epa.govUma nova análise por via rápida reduz os prazos de registro de biológicos para 12 a 18 meses. Parceiros exportadores endureceram os limites máximos de resíduos, forçando os produtores de frutas e hortaliças a migrar para programas sem sintéticos. A CFIA alinhou-se às normas da EPA para simplificar as vendas transfronteiriças, enquanto a SENASICA do México começou a espelhar a mudança de política.

Crescente Resistência de Pragas a Produtos Químicos Convencionais

Mais de 600 espécies de artrópodes apresentam resistência a pelo menos uma classe de pesticidas, com a larva-do-milho e o pulgão-da-soja exigindo agora controles alternativos.[2] "Gestão de Pragas e Pesticidas," FAO, fao.org As perdas de produtividade ligadas à resistência superaram USD 1,8 bilhão em 2024. Boletins de extensão universitária recomendam a rotação de modos de ação sintéticos e biológicos, acelerando o uso do biocontrole. Programas de monitoramento de resistência em Iowa e Ontário confirmam a capacidade dos microrganismos de retardar o desenvolvimento de resistência.

Integração com Tecnologias de Agricultura de Precisão

Pulverizadores de taxa variável cobrem 23% das áreas de culturas em fileira, permitindo a aplicação microbiana direcionada que aumenta os retornos no nível de campo. Tanques de armazenamento conectados à IoT rastreiam a viabilidade do produto em tempo real, evitando danos por variações de temperatura. Plataformas de dados integram modelos climáticos, de solo e de pragas para recomendar janelas de pulverização precisas. Os primeiros adotantes relatam reduções de custo de insumos de 15% sem sacrificar produtividade. O desenvolvimento de sistemas de armazenamento e manuseio habilitados para IoT para produtos biológicos atende aos requisitos da cadeia de frio, ao mesmo tempo em que fornece monitoramento em tempo real da viabilidade do produto. Algoritmos de aprendizado de máquina estão sendo implementados para otimizar a seleção de produtos biológicos com base nas condições específicas do campo, no histórico de pressão de pragas e nas projeções de retorno econômico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo Mais Elevado em Comparação com Produtos Convencionais | -1.3% | Regiões de culturas em commodities | Curto prazo (≤ 2 anos) |

| Eficácia Variável sob Diferentes Condições Ambientais | -0.8% | Zonas áridas e de alta temperatura | Médio prazo (2 a 4 anos) |

| Conscientização Limitada dos Agricultores e Conhecimento Técnico | -0.6% | Municípios rurais com baixa cobertura de extensão | Longo prazo (≥ 4 anos) |

| Prazo de Validade Mais Curto e Desafios de Armazenamento | -0.4% | Centros de distribuição remotos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Mais Elevado em Comparação com Produtos Convencionais

Os programas biológicos por hectare ainda custam 40 a 60% mais do que os produtos químicos tradicionais no milho e na soja. As diferenças de preço se reduzem nas culturas especializadas, onde os prêmios biológicos compensam os insumos. A escala de fabricação permanece limitada, embora expansões recentes de capacidade prometam alívio de custo incremental e eficiência de formulação aprimorada, apoiadas por parcerias downstream e investimentos em produção localizada. As limitações de escala de fabricação para produtos biológicos impedem as reduções de custo tipicamente alcançadas por meio de economias de escala na produção química sintética, mantendo desvantagens estruturais de custo.

Eficácia Variável sob Diferentes Condições Ambientais

O calor extremo ou a seca podem reduzir o desempenho microbiano em 30% de acordo com testes em estufa revisados por pares. A precisão no momento da aplicação e revestimentos aprimorados mitigam, mas não eliminam, o risco. Os agricultores exigem dados sólidos de ROI antes de fazer a transição completa, especialmente em regiões com estresse hídrico, onde resultados inconsistentes em campo prejudicam a confiança e retardam a adoção comercial. O desenvolvimento de formulações resilientes ao clima e a otimização do momento de aplicação com base em previsão meteorológica estão abordando esses desafios, mas as taxas de adoção permanecem limitadas pelas preocupações dos agricultores com o desempenho consistente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função: Soluções de Nutrição Mantêm a Liderança

As soluções de nutrição de culturas representaram 54,62% do mercado de biológicos agrícolas da América do Norte em 2025. Os biofertilizantes que fixam nitrogênio ou solubilizam fosfato reduzem o uso de fertilizantes sintéticos em até 25%, proporcionando economias de custo imediatas aos agricultores. Os bioestimulantes à base de algas marinhas e aminoácidos melhoram a fixação de frutos e a tolerância ao estresse em uvas e frutas vermelhas. O tamanho do mercado de biológicos agrícolas da América do Norte para produtos de proteção de culturas está previsto para crescer a uma CAGR de 9,84%, impulsionado pela entrada rápida de inseticidas microbianos que atendem aos limites de resíduos. As ofertas combinadas em um único recipiente que integram nutrição e proteção simplificam as passagens de aplicação, uma vantagem clara nos calendários agrícolas apertados.

Os programas de saúde do solo baseados em nutrientes sustentam a estabilidade de produtividade a longo prazo, o que ressoa com os protocolos de crédito de carbono que recompensam os ganhos de matéria orgânica. Os inoculantes em consórcio fornecem múltiplos serviços ao solo em uma única aplicação. Os biopesticidas usufruem de um caminho acelerado pela EPA que mantém os custos regulatórios sob controle, permitindo que novos entrantes desafiem os incumbentes com base em inovação e não em escala.

Por Tipo de Cultura: Culturas em Fileira Dominam a Adoção

As culturas em fileira detinham 75,65% da participação do mercado de biológicos agrícolas da América do Norte em 2025. O segmento está se expandindo a uma CAGR de 9,62% à medida que os equipamentos de taxa variável disseminam microrganismos vivos por milhões de hectares de milho, soja e trigo. O tamanho do mercado de biológicos agrícolas da América do Norte para culturas hortícolas, embora menor, apresenta margens premium porque os varejistas pagam a mais por rótulos sem resíduos. Culturas comerciais como o algodão adotam biofungicidas para garantir a liberação para exportação em mercados mais exigentes. Gramados e plantas ornamentais mantêm uma demanda constante nos centros urbanos onde as portarias de qualidade da água restringem o escoamento de produtos sintéticos.

Ensaios em nível de campo mostram aumentos de produtividade de milho de 3 a 5% com inoculantes PGPR sob seca moderada. A soja responde bem a atualizações rizobianas que encurtam o tempo de nodulação em solos de primavera mais frios. Em frutas vermelhas, os biofungicidas que visam o Botrytis cinerea reduzem as perdas pós-colheita em 15%. Os pipelines de produtos estão cada vez mais adaptando os microrganismos a combinações específicas de cultura, solo e clima, aumentando a eficácia e justificando preços mais elevados.

Análise Geográfica

Os Estados Unidos controlavam 55,42% do valor de mercado em 2025, impulsionados por forte apoio político e uma ampla rede de distribuidores. Os operadores de culturas em fileira do Meio-Oeste integram biológicos com pulverizadores guiados por RTK em mais de 12 milhões de acres. A Califórnia impulsiona a demanda de alto valor, onde produtores orgânicos de alface, amêndoa e morango dependem de insumos listados pela OMRI para atender aos códigos de exportação e varejo doméstico. Programas federais de custo compartilhado sob o NRCS alocaram fundos para a adoção de bioinsumos em 2024.

O Canadá registra a CAGR projetada mais rápida de 10,21% até 2031. O Canadá contribui com um potencial significativo de crescimento, com agricultores de grãos das Pradarias testando microrganismos tolerantes ao frio que sobrevivem ao frio da primavera. O regulamento orgânico canadense classifica os biológicos como insumos de primeira escolha, e subvenções provinciais cobrem até 50% dos custos dos produtos, acelerando a adoção. Equipes de pesquisa colaborativas em Saskatchewan e Ontário aceleram as descobertas de cepas adequadas para estações mais curtas.

O mercado de biológicos agrícolas do México está passando por uma expansão gradual, concentrada principalmente em sistemas de produção orientados para exportação que requerem práticas de produção sustentáveis para compradores internacionais. O México adiciona uma camada menor, mas estratégica, dominada por clusters de abacate e frutas vermelhas voltados para exportação que precisam passar pelas auditorias de resíduos dos Estados Unidos. A SENASICA está harmonizando seu processo de aprovação com as normas da EPA, embora em um ritmo mais lento. O fortalecimento de capacidades por meio de escolas de campo de extensão visa preencher as lacunas técnicas entre os pequenos agricultores.

Cenário Competitivo

A concentração de mercado é moderada. O mercado de biológicos agrícolas da América do Norte exibe concentração moderada com consolidação crescente à medida que as principais empresas agroquímicas adquirem empresas biológicas especializadas para construir portfólios de produtos integrados. As aquisições estratégicas intensificaram a concorrência, com players estabelecidos como BASF, Bayer e Corteva aproveitando estratégias de aquisição para expandir rapidamente as capacidades biológicas em vez de desenvolver programas de pesquisa internos. A dinâmica competitiva favorece empresas com forte expertise regulatório e redes de distribuição estabelecidas, uma vez que os requisitos de registro FIFRA da EPA criam barreiras significativas para novos entrantes sem experiência regulatória.

Existem oportunidades em áreas de aplicação especializadas, como biológicos aplicados ao solo para sistemas de agricultura de precisão e produtos baseados em consórcios que combinam múltiplos microrganismos benéficos. A diferenciação tecnológica tornou-se a principal vantagem competitiva, com empresas investindo intensamente em isolamento de cepas, caracterização genética e tecnologias de formulação para desenvolver produtos com desempenho superior em campo e estabilidade ambiental.

As colaborações estratégicas são comuns. A BASF triplicou a capacidade de fermentação na Carolina do Norte para aliviar os gargalos de fornecimento. Acordos de distribuição entre especialistas biológicos europeus e varejistas agrícolas dos Estados Unidos concedem entrada rápida sem grandes desembolsos de capital. A concorrência está se deslocando cada vez mais para a diferenciação na camada de serviços: orientação agronômica, diagnósticos na fazenda e garantias de desempenho.

Líderes do Setor de Biológicos Agrícolas da América do Norte

Corteva Agriscience

Bayer AG

BASF SE

Syngenta Group

FMC Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Corteva concluiu a aquisição da Symborg, adicionando microrganismos fixadores de nitrogênio à sua linha de tratamento de sementes. Espera-se que esta aquisição fortaleça o mercado de biológicos agrícolas na América do Norte, aprimorando práticas agrícolas sustentáveis e melhorando a produtividade das culturas.

- Maio de 2024: A EPA aprovou 12 novos registros biológicos em um único mês, o maior número já registrado. Espera-se que este desenvolvimento impulsione o mercado de biológicos agrícolas da América do Norte ao acelerar a disponibilidade de soluções inovadoras e apoiar práticas agrícolas sustentáveis.

- Julho de 2022: Foi lançado um novo inoculante granular chamado LALFIX START SPHERICAL Granule, que combina Bacillus velezensis, um microrganismo promotor do crescimento de plantas, com duas cepas distintas de rizóbio. Este poderoso e bem testado PGPM impulsiona a solubilização do fósforo e melhora a massa radicular.

Escopo do Relatório do Mercado de Biológicos Agrícolas da América do Norte

Nutrição de Culturas e Proteção de Culturas são cobertas como segmentos por Função. Culturas Comerciais, Culturas Hortícolas e Culturas em Fileira são cobertas como segmentos por Tipo de Cultura. Canadá, México e Estados Unidos são cobertos como segmentos por País.

| Nutrição de Culturas | Biofertilizante | Azospirillum |

| Azotobacter | ||

| Micorriza | ||

| Bactérias Solubilizadoras de Fosfato | ||

| Rhizobium | ||

| Outros Biofertilizantes | ||

| Bioestimulantes | Aminoácidos | |

| Ácido Fúlvico | ||

| Ácido Húmico | ||

| Hidrolisados de Proteína | ||

| Extratos de Algas Marinhas | ||

| Outros Bioestimulantes | ||

| Fertilizante Orgânico | Esterco | |

| Fertilizantes à Base de Farinha | ||

| Tortas Oleaginosas | ||

| Outros Fertilizantes Orgânicos | ||

| Proteção de Culturas | Agentes de Biocontrole | Macrobiais |

| Microbiais | ||

| Biopesticidas | Biofungicidas | |

| Bioherbicidas | ||

| Bioinseticidas | ||

| Outros Biopesticidas | ||

| Culturas Comerciais |

| Culturas Hortícolas |

| Culturas em Fileira |

| Canadá |

| México |

| Estados Unidos |

| Restante da América do Norte |

| Função | Nutrição de Culturas | Biofertilizante | Azospirillum |

| Azotobacter | |||

| Micorriza | |||

| Bactérias Solubilizadoras de Fosfato | |||

| Rhizobium | |||

| Outros Biofertilizantes | |||

| Bioestimulantes | Aminoácidos | ||

| Ácido Fúlvico | |||

| Ácido Húmico | |||

| Hidrolisados de Proteína | |||

| Extratos de Algas Marinhas | |||

| Outros Bioestimulantes | |||

| Fertilizante Orgânico | Esterco | ||

| Fertilizantes à Base de Farinha | |||

| Tortas Oleaginosas | |||

| Outros Fertilizantes Orgânicos | |||

| Proteção de Culturas | Agentes de Biocontrole | Macrobiais | |

| Microbiais | |||

| Biopesticidas | Biofungicidas | ||

| Bioherbicidas | |||

| Bioinseticidas | |||

| Outros Biopesticidas | |||

| Tipo de Cultura | Culturas Comerciais | ||

| Culturas Hortícolas | |||

| Culturas em Fileira | |||

| País | Canadá | ||

| México | |||

| Estados Unidos | |||

| Restante da América do Norte | |||

Definição de mercado

- TAXA DE DOSAGEM MÉDIA - A taxa média de aplicação é o volume médio de biológicos agrícolas aplicados por hectare de terra agrícola na respectiva região/país.

- TIPO DE CULTURA - O tipo de cultura inclui Culturas em Fileira (Cereais, Leguminosas, Oleaginosas), Culturas Hortícolas (Frutas e hortaliças) e Culturas Comerciais (Culturas de Plantação, Culturas de Fibra e Outras Culturas Industriais)

- FUNÇÃO - Os produtos biológicos agrícolas fornecem às culturas nutrientes essenciais, previnem ou controlam estresses abióticos e bióticos, e melhoram a qualidade do solo.

- TIPO - A função de Nutrição de Culturas dos biológicos agrícolas inclui fertilizante orgânico e biofertilizante, enquanto a função de Proteção de Culturas inclui bioestimulantes, biopesticidas e agentes de biocontrole.

| Palavra-chave | Definição |

|---|---|

| Culturas Comerciais | As culturas comerciais são culturas não consumíveis vendidas no todo ou em parte para fabricar produtos finais com fins lucrativos. |

| Manejo Integrado de Pragas (MIP) | O MIP é uma abordagem amigável ao meio ambiente e sustentável para controlar pragas em diversas culturas. Envolve uma combinação de métodos, incluindo controles biológicos, práticas culturais e uso seletivo de pesticidas. |

| Agentes bacterianos de biocontrole | Bactérias utilizadas para controlar pragas e doenças em culturas. Atuam produzindo toxinas prejudiciais às pragas-alvo ou competindo com elas por nutrientes e espaço no ambiente de cultivo. Alguns exemplos de agentes bacterianos de biocontrole comumente utilizados incluem Bacillus thuringiensis (Bt), Pseudomonas fluorescens e Streptomyces spp. |

| Produto Fitossanitário (PPP) | Um produto fitossanitário é uma formulação aplicada às culturas para protegê-las de pragas, como ervas daninhas, doenças ou insetos. Contém uma ou mais substâncias ativas com outros coformulantes, como solventes, carreadores, material inerte, agentes umectantes ou adjuvantes, formulados para proporcionar eficácia ideal ao produto. |

| Patógeno | Um patógeno é um organismo que causa doenças ao seu hospedeiro, com a gravidade dos sintomas da doença. |

| Parasitoides | Os parasitoides são insetos que depositam seus ovos sobre ou dentro do inseto hospedeiro, com suas larvas se alimentando do inseto hospedeiro. Na agricultura, os parasitoides podem ser utilizados como forma de controle biológico de pragas, pois ajudam a controlar os danos causados por pragas às culturas e diminuem a necessidade de pesticidas químicos. |

| Nematoides Entomopatogênicos (NEP) | Os nematoides entomopatogênicos são vermes redondos parasitários que infectam e matam pragas liberando bactérias de seu intestino. Os nematoides entomopatogênicos são uma forma de agentes de biocontrole utilizados na agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Os fungos MVA são espécies micorrízicas de fungos. Vivem nas raízes de diferentes plantas de ordem superior. Desenvolvem uma relação simbiótica com as plantas nas raízes dessas plantas. |

| Agentes fúngicos de biocontrole | Os agentes fúngicos de biocontrole são fungos benéficos que controlam pragas e doenças de plantas. São uma alternativa aos pesticidas químicos. Infectam e matam as pragas ou competem com fungos patogênicos por nutrientes e espaço. |

| Biofertilizantes | Os biofertilizantes contêm microrganismos benéficos que melhoram a fertilidade do solo e promovem o crescimento das plantas. |

| Biopesticidas | Os biopesticidas são compostos naturais/de base biológica utilizados para controlar pragas agrícolas por meio de efeitos biológicos específicos. |

| Predadores | Os predadores na agricultura são organismos que se alimentam de pragas e ajudam a controlar os danos causados por pragas às culturas. Algumas espécies de predadores comuns utilizadas na agricultura incluem joaninhas, crisopídeos e ácaros predadores. |

| Agentes de biocontrole | Os agentes de biocontrole são organismos vivos utilizados para controlar pragas e doenças na agricultura. São alternativas aos pesticidas químicos e são conhecidos por seu menor impacto no meio ambiente e na saúde humana. |

| Fertilizantes Orgânicos | O fertilizante orgânico é composto de matéria animal ou vegetal utilizada isoladamente ou em combinação com um ou mais elementos ou compostos não derivados sinteticamente para a fertilidade do solo e o crescimento das plantas. |

| Hidrolisados de Proteína (HP) | Os bioestimulantes à base de hidrolisados de proteína contêm aminoácidos livres, oligopeptídeos e polipeptídeos produzidos por hidrólise enzimática ou química de proteínas, principalmente de fontes vegetais ou animais. |

| Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) | Os Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) são substâncias derivadas de recursos naturais para melhorar o crescimento e a saúde das plantas, estimulando os processos das plantas (metabolismo). |

| Emendas do Solo | As emendas do solo são substâncias aplicadas ao solo que melhoram sua saúde, como a fertilidade e a estrutura do solo. |

| Extrato de Algas Marinhas | Os extratos de algas marinhas são ricos em micro e macronutrientes, proteínas, polissacarídeos, polifenóis, fitormônios e osmólitos. Essas substâncias impulsionam a germinação de sementes e o estabelecimento da cultura, o crescimento total da planta e a produtividade. |

| Compostos relacionados ao biocontrole e/ou à promoção do crescimento (CRBPC) | Os compostos relacionados ao biocontrole ou à promoção do crescimento (CRBPC) referem-se à capacidade de uma bactéria de produzir compostos para o biocontrole de fitopatógenos e a promoção do crescimento de plantas. |

| Bactérias Simbióticas Fixadoras de Nitrogênio | As bactérias simbióticas fixadoras de nitrogênio, como o Rhizobium, obtêm alimento e abrigo do hospedeiro e, em troca, ajudam fornecendo nitrogênio fixado às plantas. |

| Fixação de Nitrogênio | A fixação de nitrogênio é um processo químico no solo que converte o nitrogênio molecular em amônia ou compostos nitrogenados relacionados. |

| ARS (Serviço de Pesquisa Agrícola) | O ARS é a principal agência de pesquisa interna científica do Departamento de Agricultura dos Estados Unidos. Tem como objetivo encontrar soluções para os problemas agrícolas enfrentados pelos agricultores no país. |

| Regulamentações Fitossanitárias | As regulamentações fitossanitárias impostas pelos respectivos órgãos governamentais verificam ou proíbem a importação e comercialização de certos insetos, espécies vegetais ou produtos dessas plantas para prevenir a introdução ou disseminação de novas pragas ou patógenos vegetais. |

| Ectomicorriza (ECM) | A ectomicorriza (ECM) é uma interação simbiótica de fungos com as raízes absorventes de plantas superiores, na qual tanto a planta quanto os fungos se beneficiam da associação para a sobrevivência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte do preço, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura.