Tamanho e Participação do Mercado de Agroquímicos da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 40.0 Bilhões de dólares |

| Tamanho do Mercado (2026) | 41.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.08% CAGR |

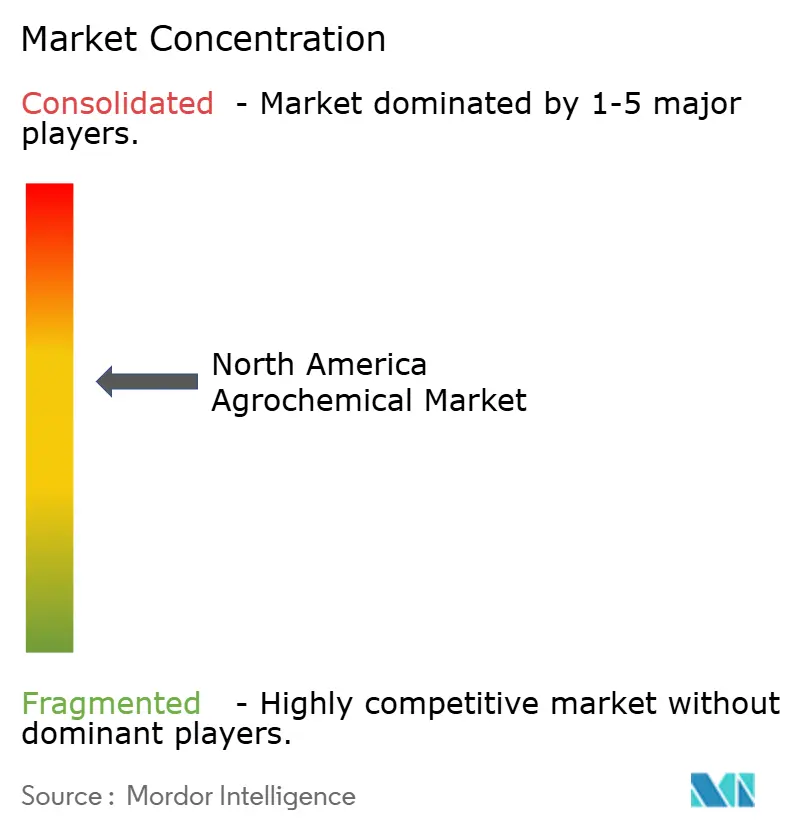

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agroquímicos da América do Norte por Mordor Intelligence

O tamanho do mercado de agroquímicos da América do Norte deve crescer de USD 40,0 bilhões em 2025 para USD 41,63 bilhões em 2026 e prevê-se que alcance USD 50,85 bilhões até 2031 a um CAGR de 4,08% no período 2026-2031. O mercado apresenta estabilidade enquanto se transforma por meio de tecnologias de aplicação de precisão, mudanças regulatórias e maior foco na eficiência de insumos. Os fertilizantes representam o maior segmento de produtos, com ferramentas de pulverização de precisão e plataformas digitais de agronomia otimizando os métodos e o momento de aplicação de produtos químicos, resultando em volumes reduzidos apesar de maior valor por hectare. A dinâmica do mercado é influenciada por ajustes na cadeia de suprimentos decorrentes de tarifas e regulamentações da Agência de Proteção Ambiental (EPA) sobre proteção de espécies ameaçadas, afetando tanto os preços quanto a seleção de produtos. A demanda por fertilizantes de eficiência aprimorada vinculados a créditos de carbono impulsiona segmentos de mercado premium. O setor passa por desestocagem nos canais de distribuição após o acúmulo de estoques de 2022-24, e os investimentos sustentados em novos modos de ação e serviços digitais indicam fundamentos sólidos do mercado[1]Agência de Proteção Ambiental dos Estados Unidos, "A EPA Atualiza os Materiais Anuais de Taxa de Manutenção de Registro de Pesticidas para o Exercício Fiscal de 2025," epa.gov.

Principais Conclusões do Relatório

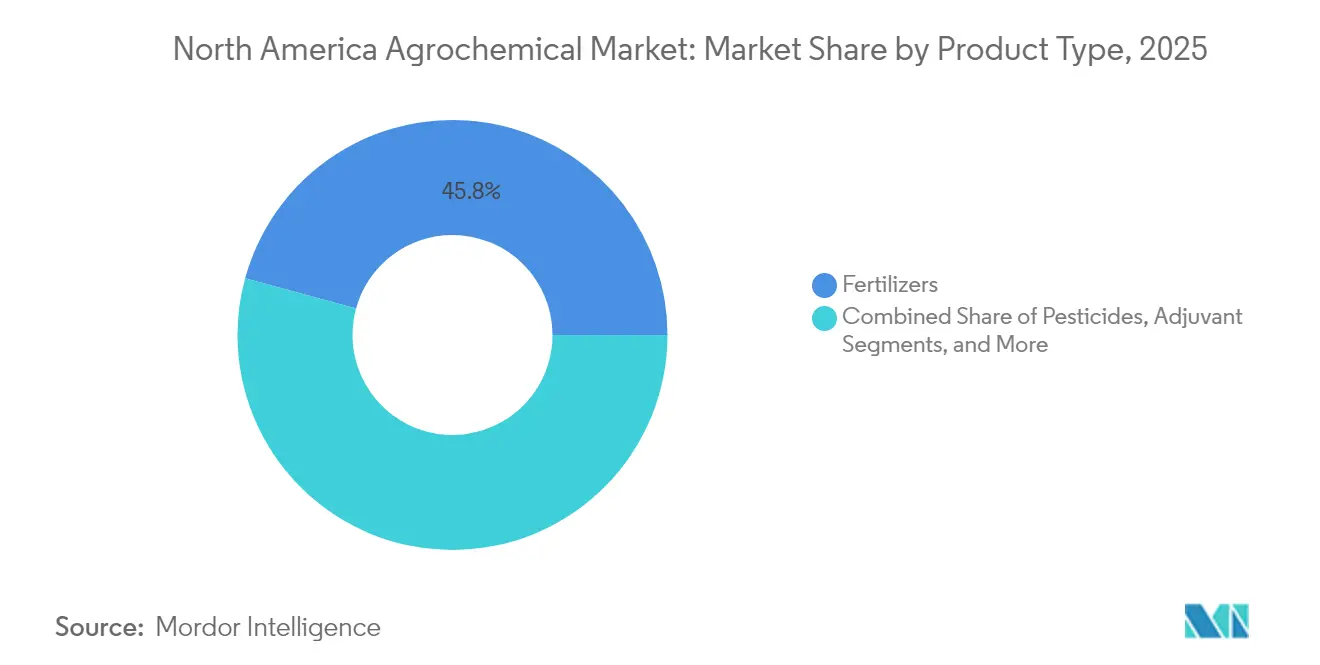

- Por tipo de produto, os fertilizantes lideraram com 45,75% da participação do mercado de agroquímicos da América do Norte em 2025, enquanto os adjuvantes devem se expandir a um CAGR de 6,18% até 2031.

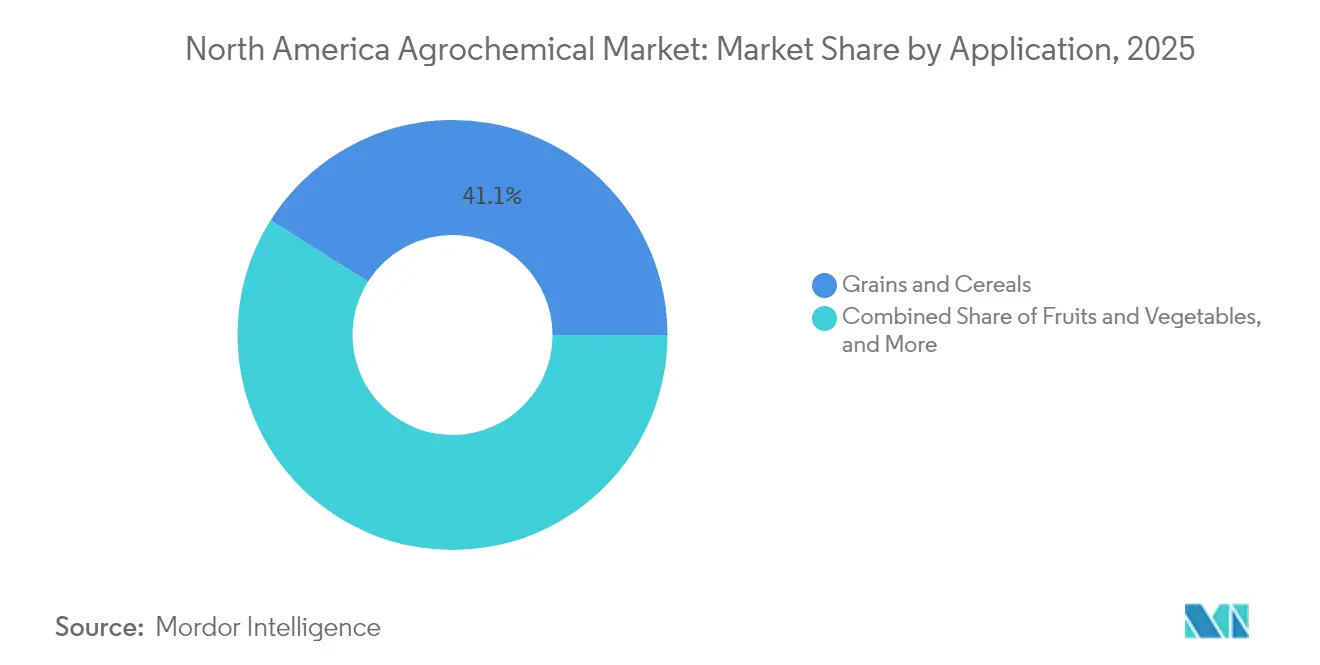

- Por aplicação, grãos e cereais capturaram 41,05% do tamanho do mercado de agroquímicos da América do Norte em 2025, enquanto frutas e hortaliças avançam a um CAGR de 5,32% até 2031.

- Por geografia, os Estados Unidos detinham uma participação de mercado de 70,62% em 2025, enquanto o México projetava o maior CAGR de 4,98% até 2031.

- Syngenta Group, Bayer AG, Corteva Agriscience, BASF SE e FMC Corporation respondem coletivamente por cerca de 59,70% da participação de mercado em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Agroquímicos da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por maiores produtividades agrícolas | +1.0% | Meio-Oeste dos Estados Unidos e Pradarias Canadenses | Médio prazo (2-4 anos) |

| Programas governamentais de subsídio à compra de agroquímicos | +0.8% | Estados Unidos e México | Curto prazo (≤ 2 anos) |

| Agricultura de precisão impulsionando insumos otimizados | +0.9% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Aumento da resistência a pragas e demanda por soluções modificadas | +0.6% | Regiões com uso intensivo de herbicidas | Médio prazo (2-4 anos) |

| Agroquímicos de eficiência aprimorada vinculados a créditos de carbono | +0.3% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Expansão de misturas especializadas de micronutrientes | +0.2% | América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Maiores Produtividades Agrícolas

O Departamento de Agricultura dos Estados Unidos projeta que a produtividade do milho deve aumentar 1,2% ao ano para atender à demanda alimentar até 2030. Ensaios de campo demonstram que reguladores de crescimento de plantas, especificamente o Ascend 2, aumentam a produtividade do milho em 3 alqueires por acre. A combinação de técnicas de aplicação de precisão reduz as perdas de nutrientes ao mesmo tempo que facilita a participação em programas de créditos de carbono. Produtores agrícolas no Meio-Oeste dos Estados Unidos e nas Pradarias Canadenses implementam essas tecnologias de aumento de produtividade, pois melhorias percentuais incrementais se traduzem em aumentos substanciais de receita. Essa dinâmica de mercado influencia os fabricantes a concentrar pesquisa e desenvolvimento em formulações que proporcionem melhorias quantificáveis de produtividade, em vez de manter os níveis de produtividade existentes.

Programas Governamentais de Subsídio à Compra de Agroquímicos

Iniciativas de financiamento governamental estão reduzindo as barreiras à adoção de insumos agrícolas modernos em toda a América do Norte. Em 2024, o Departamento de Agricultura dos Estados Unidos alocou USD 236 milhões para aumentar a produção doméstica de fertilizantes, com o objetivo de reduzir a volatilidade de preços e diminuir a dependência de importações. No México, programas governamentais apoiam produtos sustentáveis de proteção de culturas, mantendo a demanda apesar das limitações ao glifosato. Províncias canadenses implementam programas de compartilhamento de custos para tecnologias de agricultura de precisão, incluindo equipamentos de aplicação a taxa variável e serviços de análise de solo. Esses subsídios reduzem efetivamente os custos de insumos dos agricultores e facilitam a adoção de tecnologias avançadas ao encurtar o período de retorno sobre o investimento em equipamentos de precisão e produtos químicos agrícolas especializados.

Agricultura de Precisão Impulsionando Insumos Otimizados

Pesquisas demonstram que pulverizadores de taxa variável reduzem os volumes de herbicidas em 42% mantendo a eficácia. Os sistemas aéreos autônomos da Precision AI tratam 92 acres por hora a USD 2,85 por acre, influenciando os prestadores tradicionais de serviços terrestres e impulsionando o desenvolvimento de formulações concentradas e de baixa deriva. A tecnologia 3RIVE 3D da FMC Corporation reduz o consumo de água em 90% em comparação com sistemas convencionais e cobre 480 acres por abastecimento, aumentando tanto a eficiência operacional quanto o impacto ambiental. Sistemas de aplicação que incorporam inteligência artificial e aprendizado de máquina facilitam a detecção de pragas em tempo real e a aplicação precisa de produtos químicos, com agricultores de culturas especializadas relatando economias anuais de USD 40.000. Esse avanço tecnológico está deslocando o mercado em direção a produtos de alto valor com aprimoramento digital, em vez de vendas baseadas em volume.

Agroquímicos de Eficiência Aprimorada Vinculados a Créditos de Carbono

Fertilizantes nitrogenados de liberação lenta reduzem as emissões de óxido nitroso em 30-50%, permitindo que os agricultores ganhem créditos de carbono que compensam parcialmente os preços mais elevados[2]Dallas Carpenter, "Fertilizantes Nitrogenados de Eficiência Aprimorada: Ferramenta Útil para o Manejo Sustentável de Nutrientes," Sask Wheat Development Commission, saskwheat.ca. Empresas, incluindo a Nutrien, combinam suporte agronômico com serviços de verificação, transformando vendas de insumos em acordos baseados em resultados. A adoção é mais elevada na agricultura de culturas em fileiras dos Estados Unidos e do Canadá, onde operações de grande escala maximizam os benefícios ambientais. Pesquisas da Universidade de Saskatchewan mostram que produtos com revestimento polimérico apresentam diferentes níveis de eficácia dependendo do momento de aplicação e das condições ambientais, exigindo orientação agronômica especializada para otimizar tanto os benefícios ambientais quanto os de desempenho das culturas. Essa tendência continua à medida que os programas de créditos de carbono se desenvolvem e as regulamentações se fortalecem, gerando demanda contínua por produtos de eficiência aprimorada que proporcionem melhorias ambientais mensuráveis enquanto mantêm a produtividade agrícola.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos rigorosos de re-registro da Agência de Proteção Ambiental (EPA) | -0.9% | Estados Unidos | Médio prazo (2-4 anos) |

| Aumento dos custos de pesquisa, desenvolvimento e registro | -0.7% | Global | Longo prazo (≥ 4 anos) |

| Pressão dos consumidores por produtos sem resíduos | -0.5% | Regiões de culturas especializadas da América do Norte | Médio prazo (2-4 anos) |

| Soluções biológicas substituindo produtos químicos convencionais | -0.4% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Rigorosos de Re-Registro da Agência de Proteção Ambiental (EPA)

As taxas anuais de manutenção de USD 4.875 por produto e as avaliações ecológicas aprimoradas aumentam os custos de conformidade, afetando registrantes menores e levando à retirada de produtos[3]Fonte: Agência de Proteção Ambiental dos Estados Unidos, "Taxa de Manutenção de Registro de Pesticidas; Ordem de Cancelamento para Determinados Registros de Pesticidas," epa.gov. A implementação da Estratégia de Herbicidas exige medidas de mitigação para mais de 900 espécies ameaçadas, que incluem restrições de aplicação e requisitos de zonas tampão que impactam os padrões de uso dos produtos. Em outubro de 2024, 131 registros da seção 3 da Lei Federal de Inseticidas, Fungicidas e Rodenticidas e 44 registros da seção 24(c) da Lei Federal de Inseticidas, Fungicidas e Rodenticidas foram cancelados por falta de pagamento das taxas de manutenção. A Lei de Melhoria do Registro de Pesticidas de 2022 exige rotulagem bilíngue, com traduções para o espanhol nas seções de saúde e segurança obrigatórias até 2025 para produtos de alta toxicidade e para todos os rótulos de pesticidas até 2030.

Pressão dos Consumidores por Produtos sem Resíduos

A análise do Impacto Econômico Global da Comissão de Comércio Internacional dos Estados Unidos revela que a variação dos limites máximos de resíduos entre os mercados perturba o comércio e aumenta os custos de conformidade para os exportadores agrícolas. Os produtores de culturas especializadas devem gerenciar diferentes limites máximos de resíduos em vários países, o que aumenta as despesas com testes e exige intervalos mais curtos entre as pulverizações. Estudos indicam que 93% da produção de milho e soja em plantio direto utiliza pesticidas químicos, com uma parcela substancial considerada prejudicial à saúde humana. Os varejistas implementaram protocolos que favorecem pesticidas de menor risco e lavagem pós-colheita devido a preocupações com resíduos[4]Comissão de Comércio Internacional dos Estados Unidos, "Impacto Econômico Global dos Limites Máximos de Resíduos de Pesticidas Ausentes e Baixos," usitc.gov. Esses fatores impulsionam a demanda por pesticidas de baixa persistência ao mesmo tempo que limitam o uso geral de produtos químicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Fertilizantes Lideram enquanto Adjuvantes Ganham Velocidade

Os fertilizantes detêm 45,75% da participação do mercado de agroquímicos da América do Norte em 2025, mantendo sua posição essencial no manejo de nutrientes nas principais áreas de produção de milho, soja e trigo. Os fertilizantes de eficiência aprimorada, com mecanismos de liberação controlada, ganham participação de mercado por sua compatibilidade com programas de créditos de carbono e equipamentos de aplicação de precisão. O mapeamento digital do solo permite que os fornecedores ofereçam misturas personalizadas, aumentando a receita por tonelada métrica apesar da estabilidade dos volumes gerais.

Os adjuvantes representam o segmento de crescimento mais rápido no mercado de agroquímicos da América do Norte, com um CAGR de 6,18% até 2031. Esse crescimento decorre da crescente demanda por aprimoradores da qualidade de pulverização que minimizam a deriva e melhoram a absorção foliar. O crescimento se correlaciona com o aumento da adoção de tecnologias de drones e pulverizadores autônomos, que requerem agentes tensoativos especializados devido aos menores volumes de calda. Apesar de sua menor participação de mercado, os adjuvantes alcançam CAGR de dígito médio único, superando pesticidas e fertilizantes, à medida que os requisitos regulatórios enfatizam maior precisão na deposição de pulverização. Os pesticidas mantêm sua posição como a segunda maior categoria de produtos, com herbicidas predominantes devido à ampla adoção de culturas tolerantes a herbicidas e às necessidades de controle de plantas daninhas. Os reguladores de crescimento de plantas permanecem um segmento especializado, com produtos como o Ascend 2 da WinField United proporcionando aumentos de produtividade de milho de 3 alqueires por acre, sustentando preços premium apesar do alcance limitado de mercado.

Por Aplicação: Grãos Dominam, Frutas e Hortaliças Aceleram

Grãos e cereais respondem por 41,05% do tamanho do mercado de agroquímicos da América do Norte em 2025. Essa dominância decorre da adoção de tecnologia genética e da alta concentração de área cultivada no Cinturão do Milho dos Estados Unidos e nas Pradarias Canadenses. As características de tolerância a herbicidas formam a base dos programas químicos, enquanto os produtores adotam resíduos pré-emergentes e combinações pós-emergentes para gerenciar a resistência. Grandes fazendas de grãos implementam efetivamente aplicações de nutrientes de precisão e calcário a taxa variável, sustentando assim a demanda por fertilizantes e produtos de calagem.

O segmento de frutas e hortaliças cresce a um CAGR de 5,32%, impulsionado por práticas de manejo intensivo e adoção de produtos químicos premium para atender aos requisitos de varejo sem resíduos. Embora o tamanho do mercado de agroquímicos da América do Norte para culturas especializadas seja menor do que o de grãos, ele gera maior receita por acre. O crescimento do segmento vem de investimentos em fungicidas com Intervalo de Pré-Colheita (IPC) reduzido, acaricidas direcionados e inseticidas seguros para polinizadores. Leguminosas e oleaginosas constituem uma categoria de aplicação importante, com a produção de soja dependendo de programas de herbicidas para controle de plantas daninhas em sistemas de plantio direto. O segmento de gramados e plantas ornamentais mantém preços premium devido a requisitos estéticos e desafios específicos de pragas, como demonstrado pela eficácia do fluopiram contra o nematoide-das-galhas do broto do Pacífico em aplicações em campos de golfe.

Análise Geográfica

Os Estados Unidos detêm 70,62% da participação do mercado de agroquímicos da América do Norte em 2025. O crescimento do mercado até 2031 depende da adoção de tecnologia de pulverização de precisão, que reduz o uso de herbicidas em 42% mantendo a eficácia. Iniciativas federais para aumentar a capacidade de produção doméstica de fertilizantes combinam a segurança de insumos agrícolas com a política agrícola, garantindo um fornecimento estável em meio a regulamentações mais rigorosas.

O México apresenta a maior taxa de crescimento com um CAGR de 4,98% até 2031. As exportações agrícolas do país para os Estados Unidos agora superam os volumes chineses, impulsionadas pela relocalização das cadeias de suprimento de produtos agrícolas. A redução planejada no uso de glifosato leva os agricultores a adotar sistemas integrados de manejo de plantas daninhas que combinam métodos mecânicos e soluções químicas alternativas. Empréstimos financiados pelo governo e desenvolvimento de infraestrutura aprimoram as capacidades de armazenamento refrigerado e logística, o que aumenta a demanda por produtos químicos por meio de melhor acesso ao mercado.

O Canadá mantém sua participação de mercado por meio de operações de grãos nas Pradarias que utilizam extensos sistemas de aplicação a taxa variável. Pesquisas da Universidade de Saskatchewan demonstram uma redução de 30-50% nas emissões de óxido nitroso ao combinar fertilizantes de eficiência aprimorada com métodos de aplicação por zonas, proporcionando benefícios tanto financeiros quanto ambientais. O apoio provincial por meio de subsídios para mapeamento de solo e monitoramento por drones fortalece essas práticas agrícolas.

Panorama regulatório

Os agroquímicos na América do Norte estão sujeitos a requisitos mais rígidos de registro de pesticidas e stewardship, com a Agência de Proteção Ambiental dos EUA (EPA) operando sob a FIFRA e o licenciamento previsto no Clean Water Act para determinadas descargas relacionadas à aplicação. A EPA continua a atualizar seu programa de revisão de registro, incluindo um cronograma atualizado e um prazo declarado de 1º de outubro de 2026 para concluir as decisões finais para pesticidas registrados antes de 1º de outubro de 2007, ao mesmo tempo em que implementa mudanças processuais, como um rascunho de Aviso PR no início de 2026 que atualiza as orientações para notificações, não notificações e emendas de formulação menores.

No Canadá, a Agência Reguladora de Manejo de Pragas (PMRA) da Health Canada continua a ajustar as estruturas de submissão e uso por meio de consultas, incluindo o PRO2026-01 (fevereiro de 2026) sobre a permissão do uso de Sistemas de Aeronaves Pilotadas Remotamente (drones) para aplicar pesticidas já registrados para aplicação aérea, e uma atualização de julho de 2026 na Política de Gestão de Submissões. Requisitos de comércio e rotulagem também moldam a conformidade e as cadeias de suprimentos, incluindo o caminho de rotulagem bilíngue previsto pelo Pesticide Registration Improvement Act de 2022 nos Estados Unidos e o início, em julho de 2026, do processo obrigatório de revisão do USMCA, que introduz incerteza para os fluxos transfronteiriços de insumos e para as regras de comércio agrícola que afetam a movimentação e a precificação de produtos em toda a região.

Cenário Competitivo

Syngenta Group, Bayer AG, Corteva Agriscience, BASF SE e FMC Corporation detinham coletivamente cerca de 60,0% da participação do mercado de agroquímicos da América do Norte em 2024, indicando concentração moderada de mercado. A Syngenta manteve sua liderança de mercado apesar de um declínio de 24% nas vendas regionais de proteção de culturas em 2024, principalmente devido a ajustes de estoque dos distribuidores. A forte posição da empresa baseia-se em seu robusto pipeline de desenvolvimento para fungicidas e inseticidas. Em 2025, a Bayer AG fortaleceu sua posição de mercado aproveitando plataformas digitais para pré-vender as sojas Vyconic com tolerância a cinco modos de ação, visando campos afetados por resistência para um lançamento em 2027. A Corteva demonstrou resiliência financeira por meio de seus fluxos de receita equilibrados de produtos de proteção de culturas, alcançando lucro por ação no primeiro trimestre de 2025 de USD 1,13, superando as expectativas do mercado.

O sistema de aplicação em sulco 3RIVE 3D da FMC demonstra avanço tecnológico no setor, reduzindo o consumo de água em 90% e proporcionando cobertura de 480 acres por abastecimento. A consideração da BASF de uma oferta pública inicial para sua divisão de Soluções Agrícolas indica potenciais mudanças na alocação de recursos e nas estratégias de desenvolvimento de pesquisa. O mercado enfrenta concorrência de empresas de tecnologia agrícola como a Precision AI, cujos pulverizadores aéreos autônomos operam a custos abaixo de USD 2,85 por acre, desafiando os métodos tradicionais de aplicação.

As empresas estão se concentrando em inteligência artificial para previsão de pragas, sistemas de aplicação a taxa variável para otimização química e formulações aprimoradas que equilibram eficácia com considerações ambientais. O setor demonstra maior investimento em plataformas digitais para melhorar a tomada de decisões agrícolas e o desempenho dos produtos.

Líderes do Setor de Agroquímicos da América do Norte

Syngenta Group

Bayer AG

Corteva Agriscience

BASF SE

FMC Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Mudanças impulsionadas pela tecnologia e pela regulamentação estão abrindo espaço para soluções de maior valor e menor taxa de uso, além de serviços que possibilitam a aplicação. Sistemas de aplicação de precisão já discutidos no mercado (incluindo ferramentas de taxa variável e abordagens no sulco) aumentam o valor de adjuvantes, recursos de controle de deriva e formulações concentradas. Ao mesmo tempo, os fluxos de trabalho de conformidade com o Endangered Species Act expandem a demanda por rótulos de produtos alinhados à mitigação, ferramentas de apoio à decisão e programas de stewardship, à medida que a EPA avança estratégias além dos herbicidas, incluindo sua Draft Fungicide Strategy divulgada para consulta pública em julho de 2026.

No lado dos fertilizantes, a atividade de investimento e de reshoring apoia oportunidades em portfólios premium de nitrogênio e de eficiência aprimorada, ligados a programas vinculados ao carbono e à confiabilidade de suprimento. Um exemplo concreto é o acordo da Yara International, em julho de 2026, para adquirir a instalação da Gulf Coast Ammonia em Texas City, Texas, por 1,3 bilhão de dólares americanos, visando a comissionamento até o final de 2026 e a rampa de produção até uma capacidade nominal de 1,3 milhão de toneladas métricas por ano, além do impulso contínuo em torno de grandes iniciativas de amônia de baixo carbono nos EUA, como o projeto Blue Point na Louisiana, destacado em 2026. Na proteção de cultivos, os modelos de licenciamento e fornecimento estão expandindo o acesso a novos ativos e ajudando varejistas e produtores a gerenciar a resistência, incluindo o acordo estratégico de fornecimento e licença coexclusivo entre FMC e Corteva, firmado em junho de 2026, em torno do rimisoxafen para sistemas de milho e soja nas Américas.

Desenvolvimentos recentes do setor

- Julho de 2026: A FMC Corporation apresentou sua primeira submissão regulatória global para o ingrediente ativo herbicida rimisoxafen à Agência de Proteção Ambiental dos EUA, visando usos que incluem milho e soja, além de girassol e culturas selecionadas de leguminosas. A submissão avança uma nova opção de herbicida em direção à comercialização e adiciona impulso ao esforço do setor por novas ferramentas conforme as pressões de resistência se intensificam.

- Junho de 2026: A FMC Corporation e a Corteva Agriscience anunciaram um acordo estratégico de fornecimento e licença coexclusivo para expandir o acesso à tecnologia rimisoxafen da FMC nos mercados de milho e soja da América do Norte e do Sul. A FMC mantém a propriedade e fornece o ingrediente ativo, enquanto a Corteva faz um pagamento inicial de pré-compra de 200 milhões de dólares americanos e assume a formulação e a comercialização, acelerando a escala de entrada no mercado por meio do alcance de canais da Corteva.

- Junho de 2025: A FMC Corporation assinou um acordo estratégico com a Corteva Agriscience para expandir a tecnologia de fungicida fluindapyr da FMC nos mercados de milho e soja dos Estados Unidos. O acordo ampliou o acesso a um ingrediente ativo fungicida mais novo, voltado para o controle de doenças foliares, apoiando a renovação do portfólio e ajudando os distribuidores a posicionar programas diferenciados de manejo de doenças.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado é definido como o valor dos produtos agroquímicos vendidos para uso agrícola em toda a América do Norte, abrangendo fertilizantes, pesticidas, adjuvantes e reguladores de crescimento de plantas, em suas principais aplicações agrícolas e não agrícolas.

Exclusões de escopo: a estimativa não inclui máquinas agrícolas, equipamentos de pulverização de precisão, equipamentos de irrigação ou serviços agrícolas, pois estes normalmente são reportados separadamente das receitas de produtos agroquímicos.

Visão geral da segmentação

- Por Tipo de Produto

- Fertilizantes

- Nitrogenados

- Fosfatados

- Potássicos

- Outros Fertilizantes

- Pesticidas

- Herbicidas

- Inseticidas

- Fungicidas

- Outros Pesticidas

- Adjuvantes

- Reguladores de Crescimento de Plantas

- Fertilizantes

- Por Aplicação

- Grãos e Cereais

- Leguminosas e Oleaginosas

- Frutas e Hortaliças

- Gramados e Plantas Ornamentais

- Outras Aplicações

- Por Geografia

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir o limite do mercado, construir os fatores de demanda e verificar a plausibilidade da velocidade com que a área plantada e a intensidade de uso de insumos podem realisticamente variar ano a ano na América do Norte.

Normalmente, recorremos a fontes públicas como as tabelas de área plantada e insumos agrícolas do USDA, estatísticas de minerais e fertilizantes do USGS, a FAOSTAT para o contexto de uso de culturas e fertilizantes, e órgãos de estatística nacionais no Canadá e no México para produção e comércio agrícola. Sempre que possível, essas fontes foram cruzadas entre si para garantir que o contexto de uso de fertilizantes e culturas não variasse por geografia ou definição de produto.

Para tornar o modelo utilizável na prática, também revisamos relatórios anuais de fornecedores, apresentações para investidores, rótulos de produtos e registros publicados por reguladores, além da imprensa agrícola de boa reputação, para acompanhar a direção de preços e as mudanças no mix de produtos. Quando necessário, foram usadas assinaturas pagas focadas em dados financeiros corporativos e bancos de dados de patentes para confirmar a exposição corporativa e a intensidade de inovação em torno de ingredientes ativos e formulações. Essas fontes são ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar premissas que não são claramente visíveis em dados públicos, especialmente como os estoques de canal, os programas de precificação e as mudanças no mix de culturas se traduzem em vendas realizadas de produtos agroquímicos. Conversamos com fabricantes, distribuidores, varejistas, agrônomos e grandes operadores agrícolas nos Estados Unidos, no Canadá e no México, de modo que as lacunas da pesquisa documental pudessem ser preenchidas e depois verificadas novamente sob múltiplos ângulos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 17% | |

| Nível médio: 58% | Líderes funcionais/de unidade: 39% | |

| Participantes menores: 17% | Gerentes: 44% |

Dimensionamento e previsão de mercado

O dimensionamento começa a partir de um conjunto de demanda de cima para baixo, reconstruído usando a área plantada e o mix de culturas, a intensidade de aplicação típica por cultura e a realização média de preços por grupo de produtos. Os totais regionais são então ajustados quanto à sazonalidade e às movimentações de estoque no canal.

Uma vez formados os totais regionais, eles são corroborados usando aproximações seletivas de baixo para cima, como a amostragem do fluxo de distribuidores, a verificação cruzada das exposições de receita dos fornecedores e a aplicação de lógica de preço por tonelada ou preço por hectare amostrado aos sinais de volume observados. No contexto da América do Norte, isso ajuda a evitar oscilações de valor causadas por descompassos de tempo entre volumes reportados e precificação realizada.

Alguns insumos importam muito neste mercado, por isso são tratados explicitamente no modelo, em vez de serem ocultados dentro de uma única taxa de crescimento. Isso inclui a área plantada de grãos e oleaginosas, as taxas de aplicação de nutrientes e a direção dos preços de fertilizantes, a pressão de pragas e doenças que altera a intensidade de uso de pesticidas, a participação de culturas especiais em relação a culturas de grande escala, e o ritmo de adoção de novas formulações e adjuvantes que podem alterar dosagens e preços. Quando surgem lacunas nas verificações de baixo para cima, elas são tratadas por interpolação conservadora e depois testadas novamente com o feedback das entrevistas, de modo que os totais finais não dependam de uma única empresa ou de uma única visão de canal.

Para a previsão, a análise de cenários foi usada para traduzir a incerteza nos preços das culturas, nas mudanças de área plantada e na precificação de fertilizantes e pesticidas em um pequeno conjunto de caminhos plausíveis, seguido de um cenário central alinhado ao que a maioria dos respondentes primários espera. A previsão é então projetada para frente por grupo de produto e aplicação, de modo que a taxa de crescimento seja obtida por meio de fatores reais, e não presumida.

Validação de dados e ciclo de atualização

Os resultados são validados por triangulação entre sinais independentes, incluindo tendências de área plantada, faixas de intensidade de insumos compartilhadas por profissionais do setor, e a direção de preços visível em relatórios públicos e comentários de canal. Grandes variações são sinalizadas, e o modelo é executado novamente após a revisão das premissas, seguido de uma segunda revisão de analista antes da aprovação final.

O relatório é atualizado anualmente, e atualizações provisórias são acionadas quando ocorrem eventos materiais, como mudanças regulatórias importantes, choques abruptos de preços de fertilizantes ou grandes mudanças nas decisões de plantio. Antes da entrega, um analista realiza uma revisão final para garantir que a narrativa e os números reflitam os lançamentos públicos mais recentes e as verificações baseadas em entrevistas, particularmente onde os efeitos de transição de 2025 para 2026 possam afetar a precificação realizada.

Dimensionamento do mercado norte-americano de agroquímicos da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para agroquímicos na América do Norte podem parecer diferentes mesmo quando o tópico parece idêntico, principalmente porque os limites de escopo e a rotulagem do ano são tratados de forma diferente. Outro motivo comum é que algumas estimativas se apoiam fortemente em um único indicador, como a área plantada, embora a precificação e o mix de produtos possam alterar significativamente o resultado do valor.

Ao acompanhar juntos a área plantada, a intensidade de aplicação e as movimentações de preços realizados, a Mordor Intelligence mantém a estimativa ancorada ao que é efetivamente aplicado e vendido em fertilizantes, pesticidas, adjuvantes e reguladores de crescimento de plantas, em vez de expandir o escopo para equipamentos ou serviços agrícolas adjacentes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 41,63 bilhões de dólares americanos (2026) | |

| Banco de Dados Global A | 41,10 bilhões de dólares americanos (2025) | Usa um ano-base rotulado de forma diferente e seu agrupamento é apresentado como receita por grandes categorias de produtos, o que pode alterar os totais quando o momento de precificação e o mapeamento de segmentos diferem de uma visão de ano corrente de 2026. |

| Editora Regional B | 25,00 bilhões de dólares americanos (2024) | Parece aplicar uma captura de valor mais restrita em 2024, o que provavelmente subestima a cobertura de fertilizantes e de insumos agrícolas completos, além de estabelecer uma janela histórica diferente que altera a inflação e o repasse de preços para a base. |

Entre as três estimativas, a diferença é explicada principalmente pelo que é contabilizado dentro dos agroquímicos e por como o ano-base é definido quando os preços estavam em movimento. Quando o escopo é mantido consistente entre fertilizantes e insumos de proteção de cultivos, e o valor é vinculado à área plantada, à intensidade e às verificações de preços, o total de mercado se torna mais fácil de reproduzir e auditar ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de agroquímicos da América do Norte em 2026?

Está avaliado em USD 41,63 bilhões e projeta-se que alcance USD 50,85 bilhões até 2031, implicando um CAGR de 4,08% ao longo do período de previsão.

Qual categoria de produto gera atualmente a maior receita?

Os fertilizantes lideram com 45,75% das vendas de 2025, impulsionados tanto por NPK de commodities quanto pelo aumento de formulações de eficiência aprimorada.

Qual é o segmento geográfico de crescimento mais rápido até 2031?

O México está se expandindo a um CAGR de 4,98%, à medida que a relocalização das cadeias de suprimento de produtos agrícolas e os programas de modernização impulsionam a demanda por insumos.

Quais empresas controlam a maior parte das vendas regionais?

Syngenta Group, Bayer AG, Corteva Agriscience, BASF SE e FMC Corporation detêm coletivamente cerca de 59,70% da receita, refletindo concentração moderada e rivalidade contínua em inovação.

Página atualizada pela última vez em: