Tamanho e Participação do Mercado de Biopesticidas da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

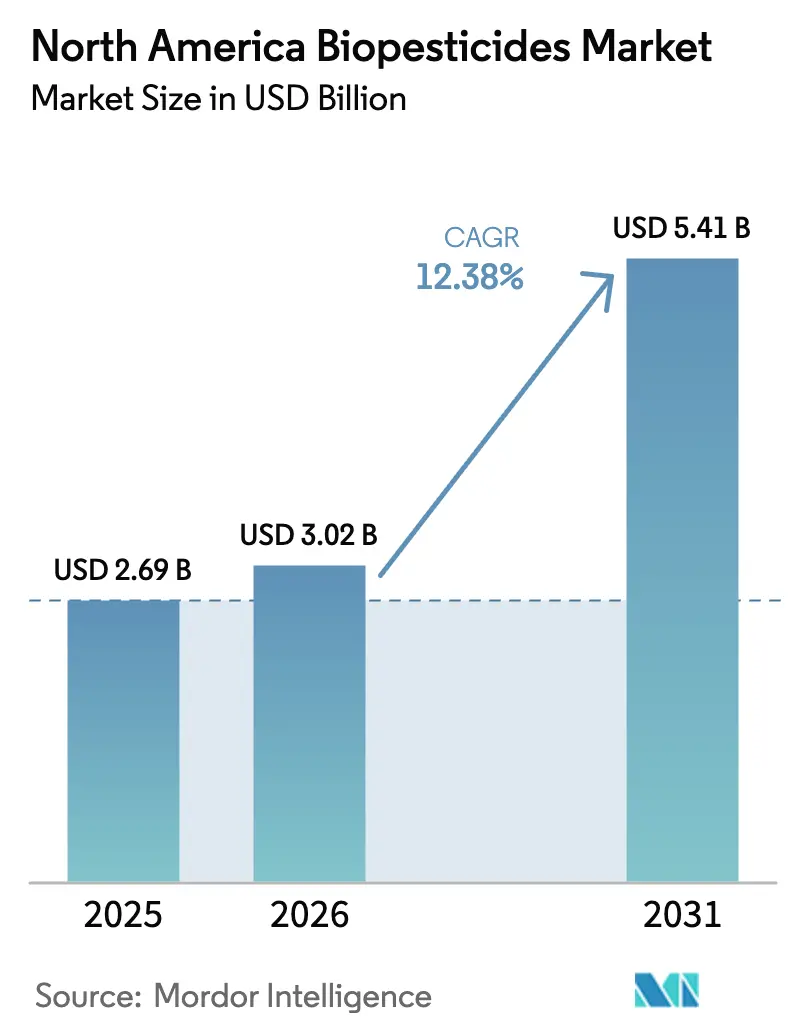

| Tamanho do mercado no ano base (2025) | 2.69 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.38% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biopesticidas da América do Norte por Mordor Intelligence

O tamanho do mercado de biopesticidas da América do Norte foi avaliado em USD 2,69 bilhões em 2025 e estima-se que cresça de USD 3,02 bilhões em 2026 para atingir USD 5,41 bilhões até 2031, a uma CAGR de 12,38% durante o período de previsão (2026-2031). A adoção acelera à medida que os agricultores substituem produtos químicos de amplo espectro por agentes biológicos sem resíduos que se alinham com o aperto dos Limites Máximos de Resíduos nos destinos de exportação. Os registros em regime acelerado pela Agência de Proteção Ambiental dos Estados Unidos (EPA) reduzem o tempo de chegada ao mercado, enquanto os programas de resíduo zero dos retalhistas alimentares, a expansão da área de estufas e os pagamentos de créditos de carbono estimulam ainda mais a adoção. As formulações biológicas beneficiam agora de tecnologias de microencapsulamento que duplicam o prazo de validade e reduzem os custos da cadeia de frio, colmatando as lacunas históricas de desempenho em relação aos sintéticos. A intensidade competitiva mantém-se moderada porque o conhecimento técnico, a capacidade de fermentação e a competência regulatória continuam a ser barreiras à entrada, mesmo com o surgimento de novos fornecedores de nicho.

Principais Conclusões do Relatório

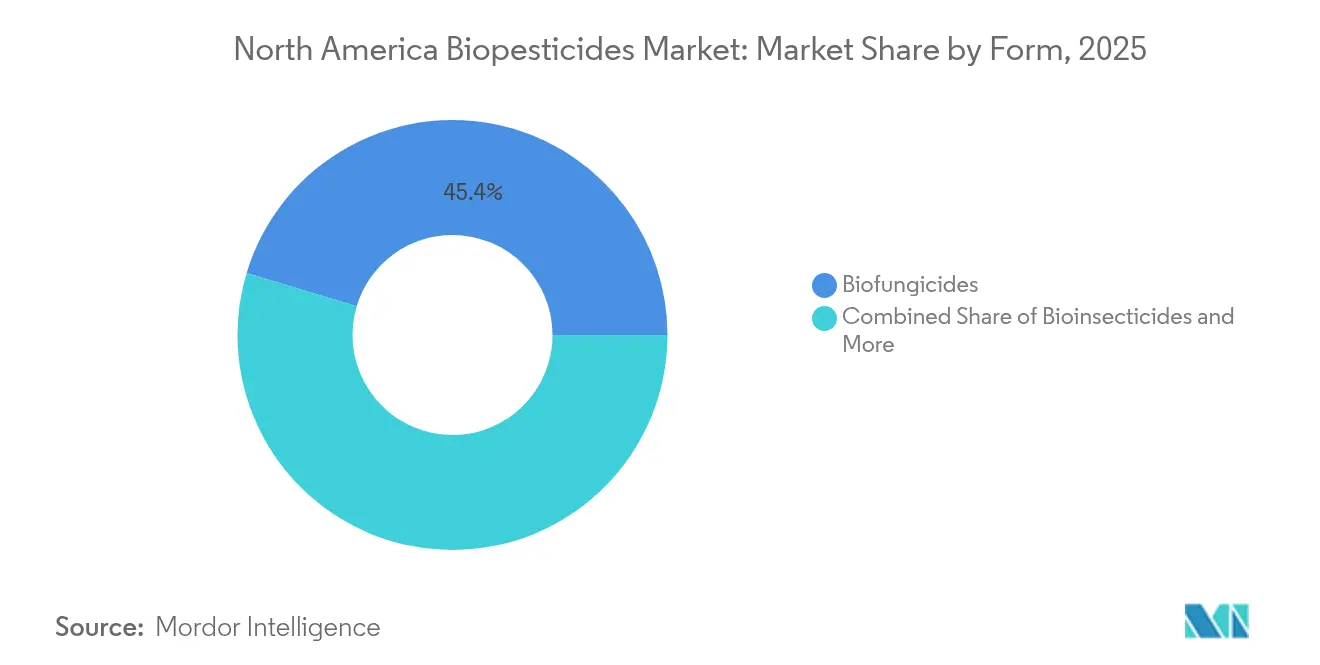

- Por Forma, os biofungicidas captaram 45,35% da participação do mercado de biopesticidas da América do Norte em 2025, enquanto se projeta que os bioinsecticidas registem a CAGR mais rápida de 14,03% até 2031.

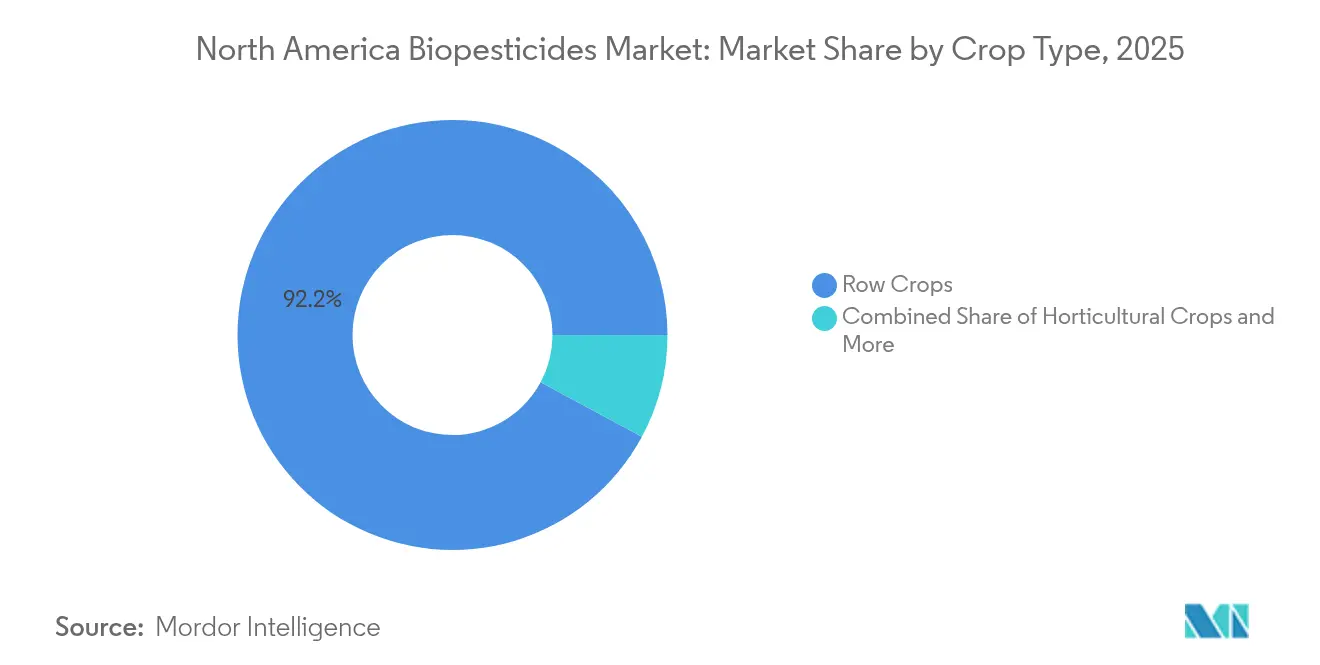

- Por Tipo de Cultura, as culturas em linha representaram 92,15% do tamanho do mercado de biopesticidas da América do Norte em 2025 e estão avançando a uma CAGR de 12,41% até 2031.

- Por Geografia, os Estados Unidos detiveram uma participação dominante de 68,74% na receita em 2025, enquanto se prevê que o México cresça a uma CAGR de 14,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Biopesticidas da América do Norte

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente transição de produtos químicos para produtos de proteção de culturas sem resíduos | +3.2% | Global, com adoção antecipada na Califórnia, Ontário e regiões exportadoras do México | Médio prazo (2-4 anos) |

| Aprovações regulatórias aceleradas para ingredientes ativos de biopesticidas | +2.8% | Estados Unidos e Canadá, impacto limitado no México | Curto prazo (≤ 2 anos) |

| Expansão da área de agricultura em ambiente controlado | +2.1% | Núcleo da América do Norte, concentrado em clusters de estufas | Longo prazo (≥ 4 anos) |

| Avanços em tecnologias de microencapsulamento e formulação | +1.9% | Global, com centros de I&D na Carolina do Norte, Quebec e Califórnia | Médio prazo (2-4 anos) |

| Compromissos de sustentabilidade corporativa que impulsionam a adoção pelos agricultores | +1.7% | Estados Unidos e Canadá, emergente no México | Médio prazo (2-4 anos) |

| Monetização de créditos de carbono pela redução do uso de pesticidas químicos | +1.4% | Estados Unidos principalmente, programas-piloto no Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Transição de Produtos Químicos para Produtos de Proteção de Culturas sem Resíduos

Os produtos agrícolas sem pesticidas tornaram-se um imperativo do retalho após a Walmart Incorporated adotar normas de abastecimento com resíduo zero em 2024, obrigando os fornecedores a registar reduções mensuráveis no uso de sintéticos. As uvas de mesa de alto valor, frutos silvestres e produtos hortícolas de folha são os mais pressionados porque as excedências de resíduos provocam rejeições de envios. Os agricultores orientados para a exportação na Baixa Califórnia, Flórida e Colúmbia Britânica implantam preventivamente biofungicidas à base de Bacillus subtilis e bioinsecticidas à base de Beauveria bassiana para cumprir os limites da União Europeia. A tendência reforça os programas de gestão integrada de pragas onde os biopesticidas podem ser rodados para abrandar o desenvolvimento de resistências. Como resultado, muitas grandes empresas agroindustriais organizam agora módulos de formação de pessoal focados no momento de aplicação biológica e na compatibilidade com os regimes de proteção de culturas existentes.

Aprovações Regulatórias Aceleradas para Ingredientes Ativos de Biopesticidas

A Lei de Melhoria do Registo de Pesticidas (PRIA) da EPA limita a revisão de submissões biológicas a 12 meses, em comparação com 36 meses para produtos químicos sintéticos [1]Fonte: Agência de Proteção Ambiental dos Estados Unidos, "Lei de Melhoria do Registo de Pesticidas," epa.gov. A Agência de Regulamentação de Gestão de Pragas (PMRA) do Canadá oferece um processo paralelo de via rápida, enquanto o Serviço Nacional de Sanidade, Inocuidade e Qualidade Agroalimentar (SENASICA) do México mantém prazos tradicionais que retardam novas entradas. As autorizações aceleradas incentivam o investimento em investigação e desenvolvimento em microrganismos como Chromobacterium subtsugae e Trichoderma harzianum. Menores exigências de dados toxicológicos também reduzem os custos de desenvolvimento, permitindo que inovadores de médio porte concorram com empresas multinacionais. Consequentemente, os pipelines de lançamento de bioinsecticidas e nematocidas aumentaram, encurtando a lacuna de inovação em relação aos sintéticos.

Expansão da Área de Agricultura em Ambiente Controlado

A agricultura em ambiente controlado (AEC), incluindo estufas e fazendas verticais, cresceu 15% em termos homólogos na América do Norte durante 2024.[2]Fonte: Departamento de Agricultura dos Estados Unidos, "Iniciativa de Investigação em Agricultura em Ambiente Controlado," usda.gov Os espaços fechados amplificam a eficácia dos produtos biológicos uma vez que a temperatura, a humidade e a exposição ultravioleta são moderadas, permitindo que fungos e bactérias benéficas colonizem eficazmente as superfícies das plantas. Os regulamentos de segurança dos trabalhadores restringem os fumigantes químicos no interior das estruturas de AEC, deixando os produtos biológicos como a alternativa prática. Os produtores de tomates e morangos em estufa integram agora insetos predadores com fungos entomopatogénicos para reduzir surtos de mosca-branca e tripes. O microclima previsível também aumenta o retorno do investimento para formulações de preço mais elevado com atividade residual prolongada.

Avanços em Tecnologias de Microencapsulamento e Formulação

As inovações em encapsulamento prolongam o prazo de validade comercial de 18 para 36 meses e permitem o armazenamento a temperaturas ambiente.[3]Fonte: Sociedade Química Americana, "Avanços na Tecnologia de Formulação de Biopesticidas," acs.org A Corteva Agriscience obteve uma patente do Escritório de Patentes e Marcas dos Estados Unidos (USPTO) em 2024 para um revestimento estável à temperatura de Bacillus thuringiensis que protege os esporos do estresse oxidativo. Tais avanços reduzem drasticamente a necessidade de refrigeração, que havia adicionado até 30% às despesas de distribuição. As cápsulas de libertação controlada sincronizam agora a germinação dos esporos com os ciclos de vida das pragas, elevando a eficácia no campo e permitindo menos passagens de pulverização. A ciência da formulação, portanto, reduz a lacuna de conveniência em relação às contrapartes químicas, encorajando os grandes retalhistas a disponibilizar produtos biológicos nos canais convencionais.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prazo de validade mais curto e requisitos de cadeia de frio | -2.3% | Global, particularmente desafiador nas redes de distribuição do México | Curto prazo (≤ 2 anos) |

| Eficácia limitada no campo sob condições climáticas extremas | -1.8% | Sudoeste dos Estados Unidos, Norte do México, Províncias das Pradarias | Médio prazo (2-4 anos) |

| Prémios de preço elevados em relação aos pesticidas sintéticos | -1.5% | Global, mais pronunciado em aplicações de culturas em linha sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Requisitos de registo fragmentados a nível estadual nos Estados Unidos | -1.2% | Exclusivamente nos Estados Unidos, criando barreiras à entrada no mercado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prazo de Validade Mais Curto e Requisitos de Cadeia de Frio

Muitas formulações microbianas perdem viabilidade a temperaturas sustentadas acima de 30 °C, obrigando os fabricantes a utilizar transporte refrigerado nas regiões desérticas do Arizona e de Chihuahua. Os elevados custos logísticos inflacionam os preços de retalho em 15-20%, desincentivando a adoção por parte dos pequenos agricultores. As colaborações do setor com fornecedores de armazenamento a frio estão a expandir-se, mas permanecem desiguais nos nós de distribuição rurais. Os avanços no encapsulamento estão a aliviar a restrição, mas ainda dezenas de milhões de hectares carecem de armazenamento refrigerado fiável, limitando a penetração em culturas de campo em clima quente.

Eficácia Limitada no Campo sob Condições Climáticas Extremas

A intensidade ultravioleta solar e os ventos áridos no Deserto de Sonora degradam os esporos microbianos em poucas horas, exigindo aplicações repetidas que corroem a competitividade em termos de custo. Ensaios realizados pelo Departamento de Agricultura dos Estados Unidos (USDA) em 2024 mostraram que as taxas de mortalidade dos bioinsecticidas caíam 25% durante picos de calor. Os agricultores protegem-se misturando produtos biológicos em tanque com sintéticos de baixa toxicidade, mas os programas divididos complicam a documentação de conformidade de resíduos. Os pipelines de produtos priorizam agora bloqueadores UV e humectantes que protegem os esporos, embora a disponibilidade comercial ainda esteja a dois ou três ciclos agrícolas de distância.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Os Bioinsecticidas Impulsionam a Inovação Enquanto os Biofungicidas Mantêm a Dominância

Os biofungicidas comandaram 45,35% da participação do mercado de biopesticidas da América do Norte em 2025 devido ao controlo comprovado de patogénios do solo e foliares que ameaçam culturas de alto valor. Os produtos à base de Bacillus subtilis e Bacillus pumilus são amplamente utilizados nos sectores de frutas, vegetais e ornamentais, onde a pressão de doenças e as preocupações com resíduos se intersetam. O impulso de crescimento do segmento é constante porque novas estirpes melhoram continuamente a supressão de doenças enquanto as vias de registo permanecem favoráveis. O microencapsulamento prolongou a persistência nas folhas, melhorando a proteção durante os períodos húmidos em que os surtos de doenças atingem o pico. Os programas integrados rodam agora fungicidas biológicos com sintéticos de risco reduzido para gerir a resistência sem ultrapassar os limites de resíduos dos retalhistas.

O segmento de bioinsecticidas está projetado para crescer a uma CAGR de 14,03% até 2031. Ingredientes ativos como Beauveria bassiana, Isaria fumosorosea e Chromobacterium subtsugae oferecem controlo direcionado de tripes, pulgões e larvas de lepidópteros, preservando os insetos benéficos. As restrições regulatórias aos neonicotinoides e piretroides aceleram a procura do mercado. Os consórcios de investigação financiados por alianças de produtores de estufas focam-se em bioinsecticidas fágicos e virais que prometem proteção numa única aplicação, destacando a trajetória de inovação. Os novos participantes no mercado frequentemente licenciam estirpes desenvolvidas em universidades, encurtando os ciclos de descoberta e reforçando um ecossistema dinâmico de empresas emergentes.

Por Tipo de Cultura: As Culturas em Linha Dominam Apesar da Inovação Hortícola

As culturas em linha absorveram 92,15% dos volumes de biopesticidas em 2025, refletindo a vasta área cultivada de milho, soja e algodão no Meio-Oeste e nas Planícies do Sul. Os formatos de tratamento de sementes ancoram a procura porque fornecem proteção radicular ao longo da estação durante o plantio, reduzindo a necessidade de pulverizações foliares durante a estação. O tamanho do mercado de biopesticidas da América do Norte para tratamentos de sementes em culturas em linha está projetado para expandir a uma CAGR de 12,41% à medida que os consórcios microbianos são misturados com micronutrientes que aumentam o vigor inicial. A sensibilidade ao preço premium persiste e a variabilidade na adoção depende dos ciclos de preços das commodities.

As culturas hortícolas, embora menores em volume, apresentam um crescimento de receita mais rápido. Pimentos, tomates e pepinos de estufa implantam rotineiramente produtos biológicos em sistemas fechados onde a libertação de insetos benéficos se conjuga com pulverizações microbianas para atingir objetivos de resíduo zero. Os pomares de mirtilos e amêndoas na Califórnia integram biofungicidas à base de Trichoderma para suprimir patogénios do solo enquanto apoiam a saúde dos polinizadores, captando prémios dos agricultores nos canais de exportação. Os nematocidas biológicos emergentes abordam as infestações de Meloidogyne em vegetais de raiz, criando novas oportunidades de venda cruzada para fornecedores especializados em controlo de nematodes.

Análise Geográfica

Os Estados Unidos geraram 68,74% da receita de 2025 devido à clareza regulatória avançada e à concentração de área cultivada orgânica na Califórnia e em Washington. Só a Califórnia representou 35,0% do consumo nacional à medida que as regulamentações ambientais estaduais restringem as opções químicas. O tamanho do mercado de biopesticidas da América do Norte, atribuído aos vegetais de estufa dos Estados Unidos, deverá crescer significativamente nos próximos anos à medida que os operadores de ambiente controlado expandem a área cultivada perto dos centros populacionais.

O México marca a expansão regional mais rápida a uma CAGR de 14,05%. Os produtores orientados para a exportação em Sinaloa e Jalisco aceleram a adoção biológica para cumprir os limites de resíduos da União Europeia. O SENASICA simplificou os formatos de dossiê, reduzindo significativamente o tempo médio de registo. As lacunas na cadeia de frio continuam a limitar a adoção em zonas de produção remotas. Os programas de subsídio governamental que reembolsam uma parte do preço de compra biológica no âmbito do Programa para a Agricultura Sustentável incentivam ainda mais a procura.

O Canadá detém uma participação de receita significativa, ancorada pelos centros de estufas em Ontário e nos cinturões de cereais do Saskatchewan e de Alberta. Os agricultores canadenses aproveitam a reciprocidade da Agência de Regulamentação de Gestão de Pragas com os registos da EPA para obter acesso mais rápido a novas estirpes. A adoção expande-se de pepinos de estufa de alto valor para a colza de grande área, onde os produtos biológicos servem agora como parceiros de tratamento de sementes que mitigam doenças radiculares precoces. O restante da América do Norte permanece incipiente, mas beneficia da facilitação do comércio regional ao abrigo do Acordo Canadá-Estados Unidos-México (ACEUM).

Cenário Competitivo

A Corteva Agriscience liderou o campo de fornecedores nos últimos anos, mas representou uma pequena parcela da receita total de biopesticidas da América do Norte, sublinhando a natureza altamente fragmentada deste mercado. Nenhuma outra empresa individualmente deteve uma participação significativa, e a participação combinada das maiores empresas permaneceu limitada, deixando uma longa cauda de numerosos produtores especializados que se focam em nichos de pragas únicas ou culturas únicas. A fragmentação reflete o grande número de estirpes microbianas, a diversidade de alvos de cultura e a ausência de uma tecnologia de plataforma única que possa responder a todas as necessidades agronómicas em diferentes climas.

Os movimentos estratégicos concentram-se, portanto, em aquisições de pequena escala e acordos de licenciamento em vez de fusões de grande destaque. A Marrone Bio Innovations licencia patentes de encapsulamento a formuladores regionais, enquanto a Certis Biologicals celebra acordos de marca própria com distribuidores locais nas Grandes Planícies para aprofundar a cobertura de acesso ao mercado. A Biobest Group N.V. e a Koppert B.V. prosseguem ambas parcerias com cooperativas de vegetais de estufa, trocando insumos biológicos por dados de monitorização de pragas que melhoram o refinamento dos produtos.

Os incumbentes defendem bolsas de influência através do conhecimento técnico de fermentação proprietário e de dossiês regulatórios, mas as empresas emergentes aproveitam as bolsas de investigação universitária para introduzir bioinsecticidas de espectro estreito que obtêm aprovações aceleradas ao abrigo do programa de biopesticidas da Agência de Proteção Ambiental dos Estados Unidos (EPA). Empresas de agricultura digital como a Terramera Inc. integram sensores de viabilidade de esporos com mapas de drones pulverizadores, reduzindo os custos de aplicação e ajudando marcas menores a construir credibilidade. À medida que surgem alterações de pragas relacionadas com o clima, os agricultores testam cada vez mais múltiplos produtos biológicos por estação, amplificando a rotatividade e impedindo qualquer fornecedor de bloquear uma participação de longo prazo.

Líderes do Setor de Biopesticidas da América do Norte

Corteva Agriscience

Certis Biologicals (Mitsui & Co., Ltd.)

Marrone Bio Innovations Inc. (Bioceres Crop Solutions Corp.)

Bioworks Inc.

Valent BioSciences LLC (Sumitomo Chemical Co., Ltd.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A BioWorks Inc. introduziu o PRINCIPLE WP, um bioinsecticida formulado com Beauveria bassiana, destinado ao controlo de pragas como tripes, pulgões e moscas-brancas. Destina-se à aplicação em culturas de estufa e de campo, proporcionando aos agricultores dos EUA e do Canadá uma opção de gestão de pragas sustentável e eficiente.

- Dezembro de 2024: A UPL Corp (EUA) introduziu o NIMAXXA, um tratamento de sementes bionematocida à base microbiana para soja e milho. O produto fornece proteção tripla através da supressão de nematodes, melhoria da saúde das raízes e melhoria da absorção de nutrientes, apoiando práticas agrícolas sustentáveis no mercado dos EUA.

- Julho de 2024: A Andermatt Group AG adquiriu a BioTEPP Inc., uma empresa canadiana reconhecida pelo seu biopesticida de granulovírus Virosoft CP4, que tem como alvo as traças da codling. Esta aquisição reforça a presença da Andermatt na América do Norte e amplia o seu portefólio de proteção biológica de culturas.

Âmbito do Relatório do Mercado de Biopesticidas da América do Norte

O Relatório do Mercado de Biopesticidas da América do Norte é Segmentado por Forma (Biofungicidas, Bioherbicidas e Bioinsecticidas), Tipo de Cultura (Culturas de Rendimento, Culturas Hortícolas e Culturas em Linha), e Geografia (Canadá, México e Estados Unidos). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas).

| Biofungicidas |

| Bioherbicidas |

| Bioinsecticidas |

| Outros Biopesticidas |

| Culturas de Rendimento |

| Culturas Hortícolas |

| Culturas em Linha |

| Canadá |

| México |

| Estados Unidos |

| Resto da América do Norte |

| Forma | Biofungicidas |

| Bioherbicidas | |

| Bioinsecticidas | |

| Outros Biopesticidas | |

| Tipo de Cultura | Culturas de Rendimento |

| Culturas Hortícolas | |

| Culturas em Linha | |

| País | Canadá |

| México | |

| Estados Unidos | |

| Resto da América do Norte |

Definição de mercado

- TAXA DE DOSAGEM MÉDIA - A taxa de aplicação média é o volume médio de biopesticidas aplicado por hectare de terra agrícola na respetiva região/país.

- TIPO DE CULTURA - O tipo de cultura inclui Culturas em Linha (Cereais, Leguminosas, Oleaginosas), Culturas Hortícolas (Frutas e vegetais) e Culturas de Rendimento (Culturas de Plantação, Culturas de Fibra e Outras Culturas Industriais)

- FUNÇÃO - A função de Proteção de Culturas dos biológicos agrícolas inclui produtos que previnem ou controlam vários tipos de stress biótico e abiótico.

- TIPO - Os biopesticidas previnem ou controlam várias pragas, incluindo insetos, doenças e infestantes, que causam danos nas culturas e perda de produção.

| Palavra-chave | Definição |

|---|---|

| Culturas de Rendimento | As culturas de rendimento são culturas não consumíveis vendidas na totalidade ou em parte para fabricar produtos finais com fins lucrativos. |

| Gestão Integrada de Pragas (GIP) | A GIP é uma abordagem amiga do ambiente e sustentável para controlar pragas em várias culturas. Envolve uma combinação de métodos, incluindo controlos biológicos, práticas culturais e uso seletivo de pesticidas. |

| Agentes bacterianos de biocontrolo | Bactérias utilizadas para controlar pragas e doenças nas culturas. Funcionam produzindo toxinas prejudiciais às pragas-alvo ou competindo com elas por nutrientes e espaço no ambiente de crescimento. Alguns exemplos de agentes bacterianos de biocontrolo comummente utilizados incluem Bacillus thuringiensis (Bt), Pseudomonas fluorescens e Streptomyces spp. |

| Produto Fitofarmacêutico (PFP) | Um produto fitofarmacêutico é uma formulação aplicada às culturas para proteção contra pragas, como infestantes, doenças ou insetos. Contêm uma ou mais substâncias ativas com outros co-formulantes como solventes, suportes, material inerte, agentes molhantes ou adjuvantes formulados para proporcionar eficácia ótima do produto. |

| Agente Patogénico | Um agente patogénico é um organismo que causa doenças ao seu hospedeiro, com a gravidade dos sintomas da doença. |

| Parasitoides | Os parasitoides são insetos que depositam os seus ovos sobre ou dentro do inseto hospedeiro, com as suas larvas a alimentarem-se do inseto hospedeiro. Na agricultura, os parasitoides podem ser utilizados como forma de controlo biológico de pragas, pois ajudam a controlar os danos causados pelas pragas às culturas e a diminuir a necessidade de pesticidas químicos. |

| Nematodes Entomopatogénicos (NEP) | Os nematodes entomopatogénicos são nemátodos parasíticos que infetam e matam pragas libertando bactérias do seu intestino. Os nematodes entomopatogénicos são uma forma de agentes de biocontrolo utilizados na agricultura. |

| Micorriza Vesicular-Arbuscular (MVA) | Os fungos MVA são espécies de fungos micorrízicos. Vivem nas raízes de diferentes plantas de ordem superior. Desenvolvem uma relação simbiótica com as plantas nas raízes dessas plantas. |

| Agentes fúngicos de biocontrolo | Os agentes fúngicos de biocontrolo são os fungos benéficos que controlam pragas e doenças das plantas. São uma alternativa aos pesticidas químicos. Infetam e matam as pragas ou competem com fungos patogénicos por nutrientes e espaço. |

| Biofertilizantes | Os biofertilizantes contêm microrganismos benéficos que melhoram a fertilidade do solo e promovem o crescimento das plantas. |

| Biopesticidas | Os biopesticidas são compostos naturais/de base biológica utilizados para gerir pragas agrícolas usando efeitos biológicos específicos. |

| Predadores | Os predadores na agricultura são os organismos que se alimentam de pragas e ajudam a controlar os danos causados pelas pragas às culturas. Algumas espécies de predadores comuns utilizadas na agricultura incluem joaninhas, crisopídeos e ácaros predadores. |

| Agentes de biocontrolo | Os agentes de biocontrolo são organismos vivos utilizados para controlar pragas e doenças na agricultura. São alternativas aos pesticidas químicos e são conhecidos pelo seu menor impacto no ambiente e na saúde humana. |

| Fertilizantes Orgânicos | O fertilizante orgânico é composto por matéria animal ou vegetal utilizada isoladamente ou em combinação com um ou mais elementos ou compostos de origem não sintética utilizados para a fertilidade do solo e o crescimento das plantas. |

| Hidrolisados de Proteína (HP) | Os bioestimulantes à base de hidrolisados de proteína contêm aminoácidos livres, oligopéptidos e polipéptidos produzidos por hidrólise enzimática ou química de proteínas, principalmente de fontes vegetais ou animais. |

| Bioestimulantes/Reguladores de Crescimento das Plantas (RCP) | Os Bioestimulantes/Reguladores de Crescimento das Plantas (RCP) são substâncias derivadas de recursos naturais para melhorar o crescimento e a saúde das plantas, estimulando os processos das plantas (metabolismo). |

| Corretivos do Solo | Os Corretivos do Solo são substâncias aplicadas ao solo que melhoram a saúde do solo, como a fertilidade e a estrutura do solo. |

| Extrato de Alga Marinha | Os extratos de algas marinhas são ricos em micro e macronutrientes, proteínas, polissacarídeos, polifenóis, fitohormônios e osmólitos. Estas substâncias estimulam a germinação de sementes e o estabelecimento das culturas, o crescimento total das plantas e a produtividade. |

| Compostos relacionados com o biocontrolo e/ou a promoção do crescimento (CRBPC) | Os compostos relacionados com o biocontrolo ou a promoção do crescimento (CRBPC) são a capacidade de uma bactéria de produzir compostos para o biocontrolo de fitopatogénios e a promoção do crescimento das plantas. |

| Bactérias Simbióticas Fixadoras de Azoto | As bactérias simbióticas fixadoras de azoto, como o Rhizobium, obtêm alimento e abrigo do hospedeiro e, em troca, ajudam fornecendo azoto fixado às plantas. |

| Fixação de Azoto | A fixação de azoto é um processo químico no solo que converte azoto molecular em amónia ou compostos nitrogenados relacionados. |

| ARS (Serviço de Investigação Agrícola) | O ARS é a principal agência científica interna de investigação do Departamento de Agricultura dos EUA. O seu objetivo é encontrar soluções para os problemas agrícolas enfrentados pelos agricultores do país. |

| Regulamentações Fitossanitárias | Os regulamentos fitossanitários impostos pelos respetivos organismos governamentais verificam ou proíbem a importação e comercialização de certos insetos, espécies de plantas ou produtos dessas plantas para prevenir a introdução ou propagação de novas pragas ou agentes patogénicos de plantas. |

| Ectomicorriza (ECM) | A ectomicorriza (ECM) é uma interação simbiótica de fungos com as raízes de absorção de plantas superiores em que tanto a planta como os fungos beneficiam da associação para a sobrevivência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos dados históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte do preço e o preço médio de venda (ASP) mantém-se constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os dados de mercado, variáveis e análises dos especialistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição.