Tamanho e Participação do Mercado de Adjuvantes Agrícolas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.10% CAGR |

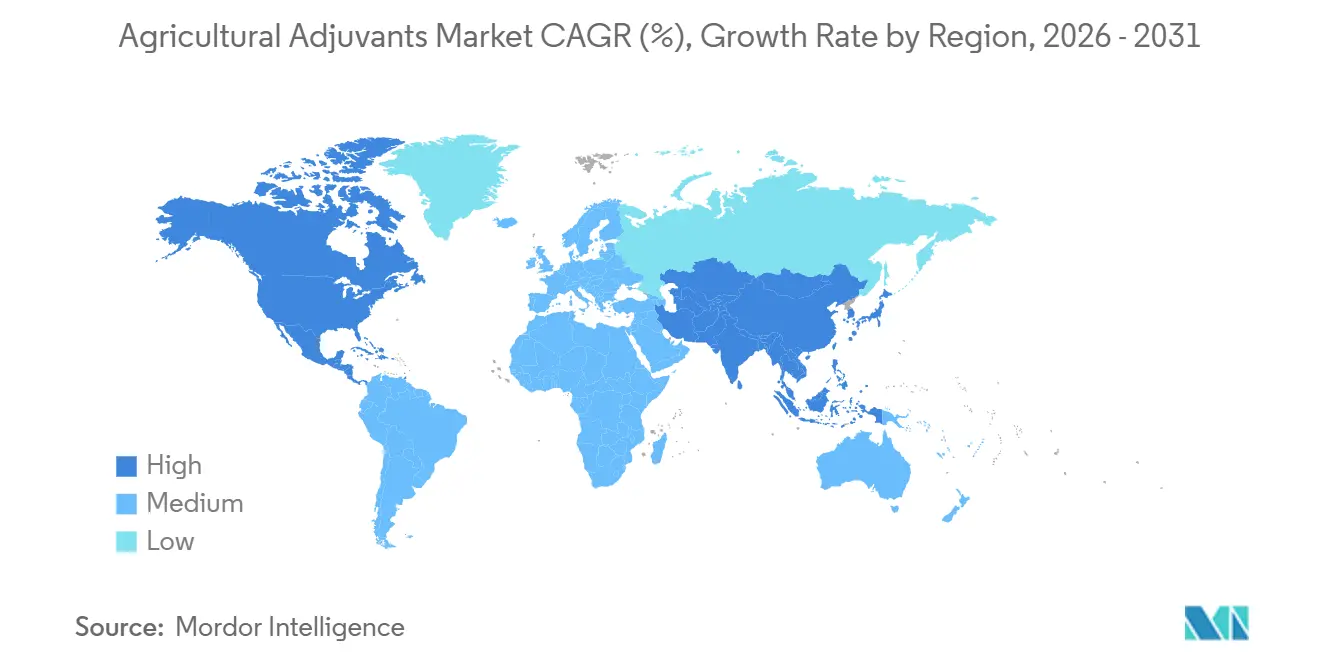

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

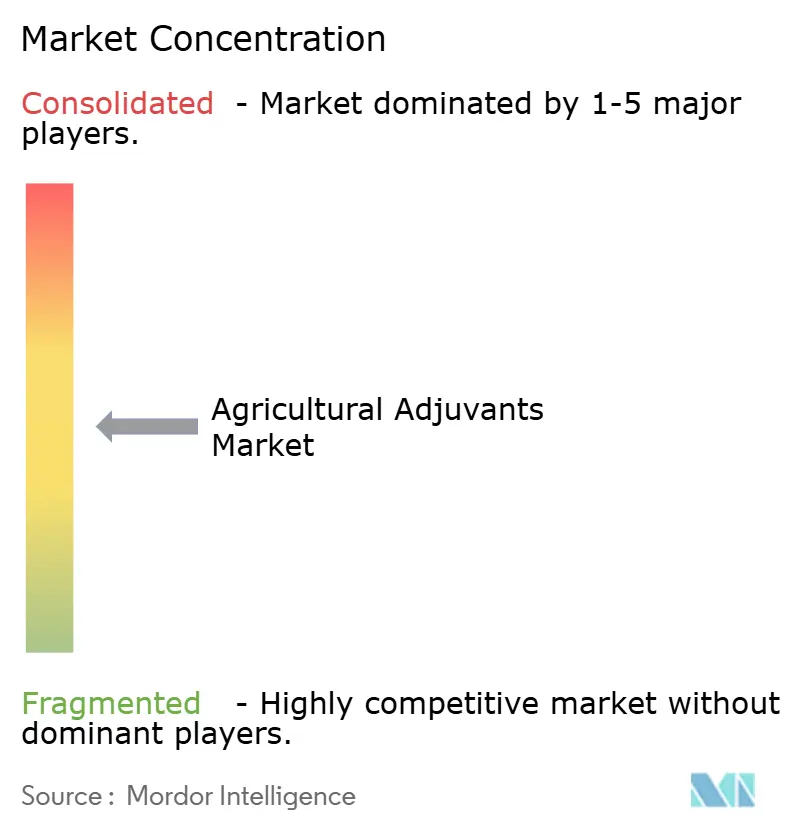

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adjuvantes Agrícolas por Mordor Intelligence

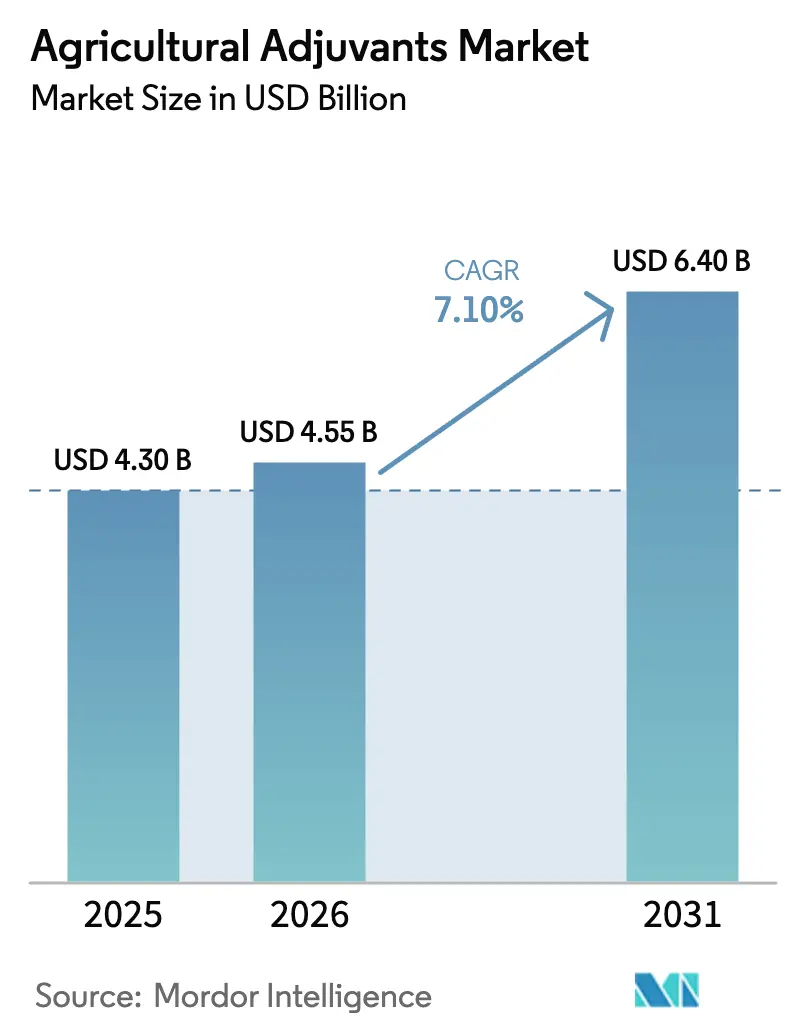

O tamanho do mercado de adjuvantes agrícolas foi avaliado em USD 4,30 bilhões em 2025 e estima-se que cresça de USD 4,55 bilhões em 2026 para USD 6,40 bilhões até 2031, a um CAGR de 7,1% durante o período de previsão (2026-2031). O aumento dos custos de insumos, regras mais rígidas sobre deriva de pulverização e a disseminação de sementes tolerantes a herbicidas estão levando os produtores a adicionar surfactantes de engenharia de precisão, óleos e polímeros de controle de deriva a cada tanque. Os adjuvantes ativadores dominam a receita porque a maioria dos herbicidas pós-emergentes lista um surfactante específico no rótulo, mas os adjuvantes utilitários estão capturando o crescimento incremental mais rápido à medida que veículos aéreos não tripulados, equipamentos de taxa variável e regiões com água dura criam novos casos de uso. A demanda regional está se inclinando para a Ásia-Pacífico, onde uma grande frota de drones de proteção de plantas agora pulveriza campos de cereais, algodão e hortaliças em volumes ultrabaixos que requerem química de superspreader para manter a cobertura. Os programas de crédito de carbono que pagam pela redução das doses de pesticidas também aumentam a intensidade dos adjuvantes, pois taxas mais baixas de ingrediente ativo requerem maior carga de surfactante para manter os limiares de controle.

Principais Conclusões do Relatório

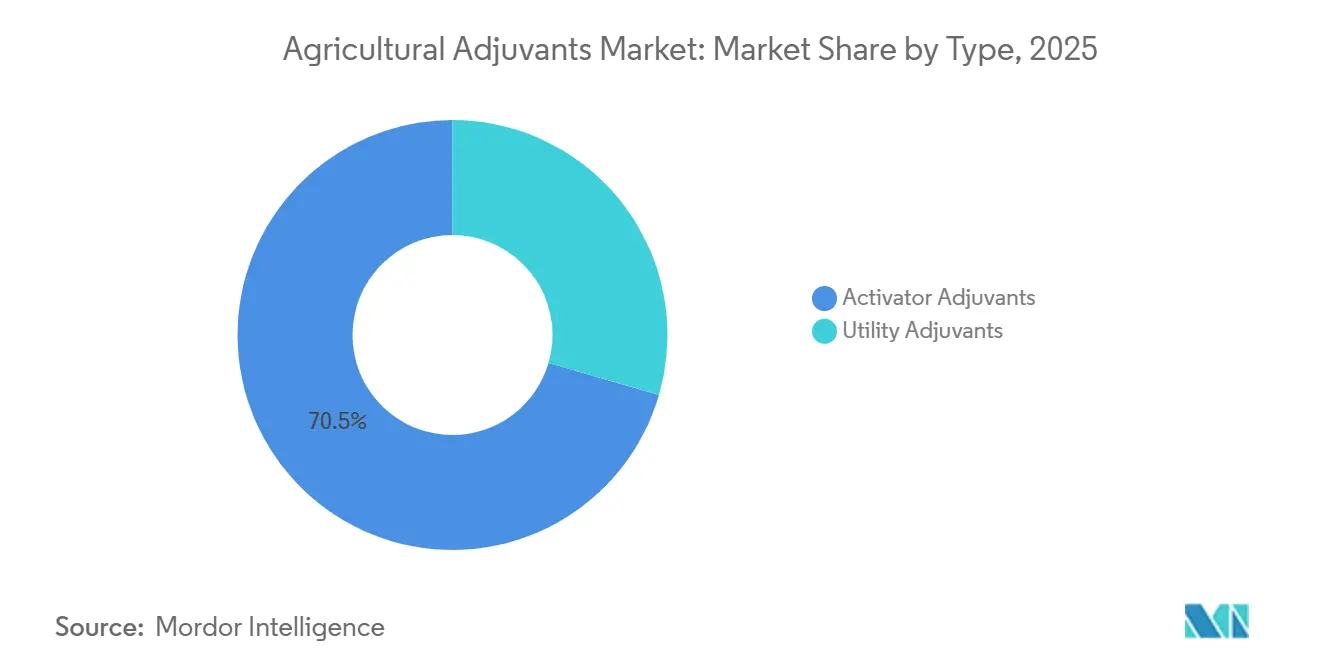

- Por tipo, os adjuvantes ativadores foram o maior segmento, representando 70,5% da participação do mercado de adjuvantes agrícolas em 2025, enquanto os adjuvantes utilitários são o segmento de crescimento mais rápido, com previsão de registrar um CAGR de 8,4% até 2031.

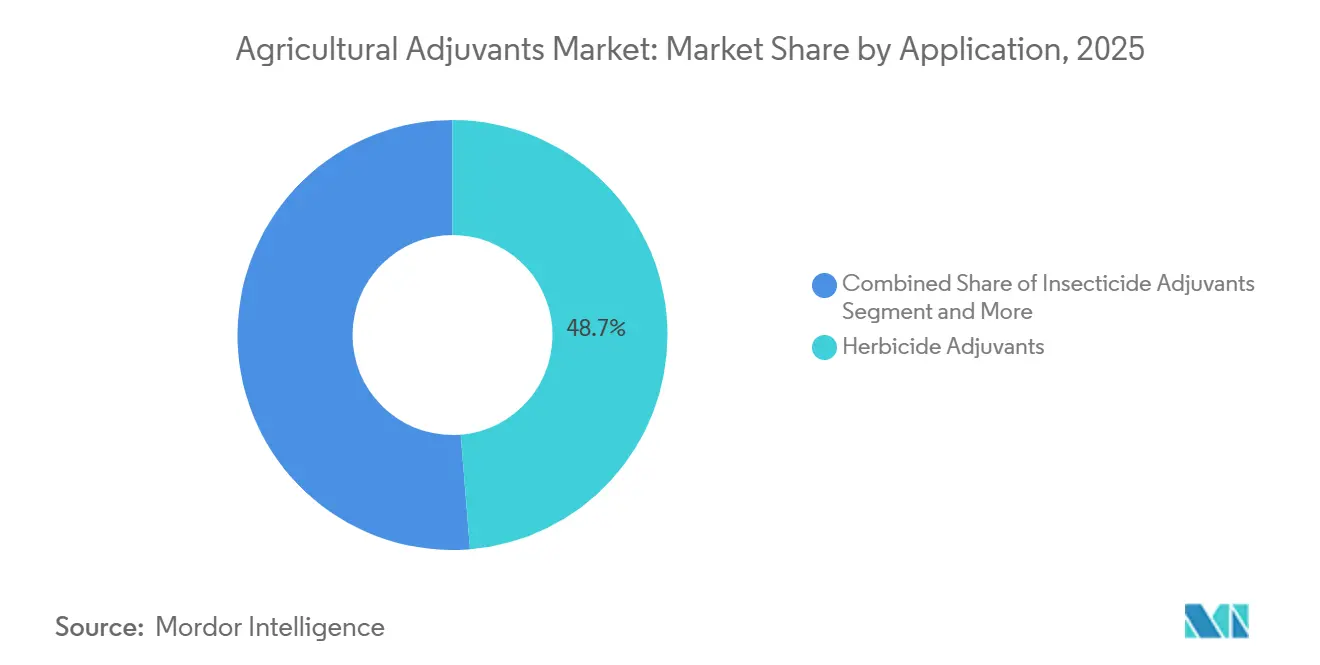

- Por aplicação, os adjuvantes para herbicidas foram o maior segmento, comandando 48,7% do mercado de adjuvantes agrícolas em 2025, enquanto os adjuvantes para inseticidas foram o segmento de crescimento mais rápido, com projeção de crescimento a um CAGR de 7,9% até 2031.

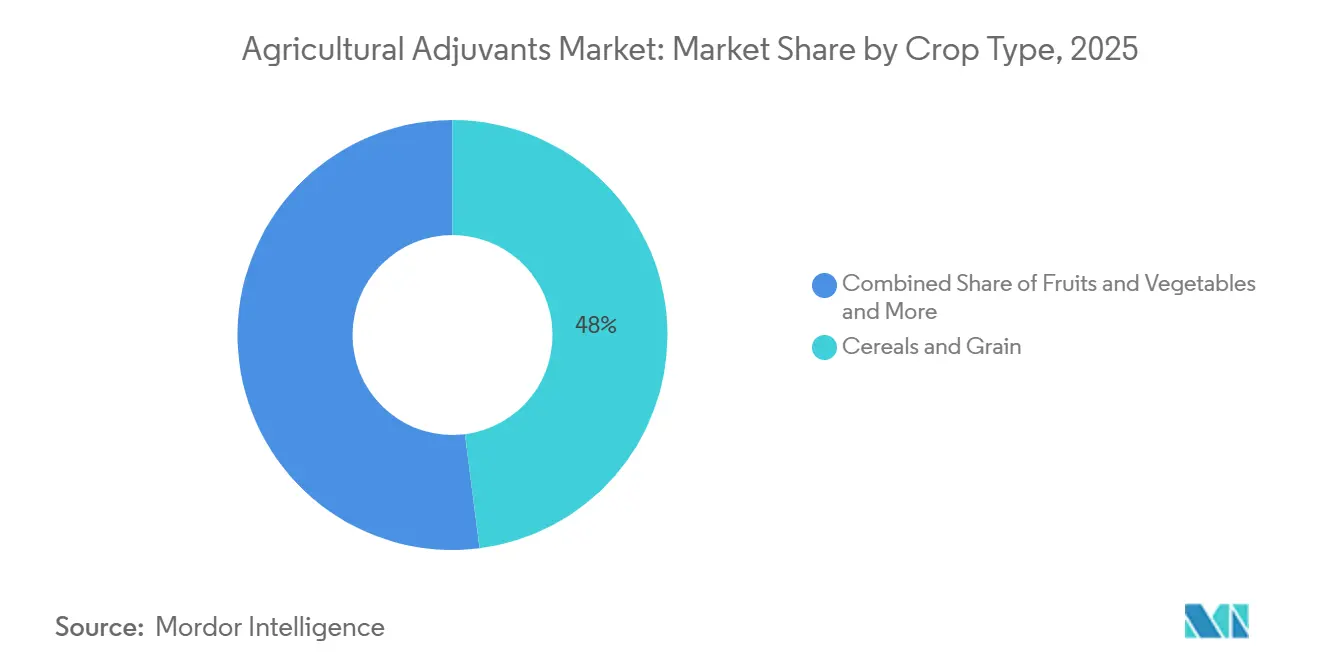

- Por Tipo de Cultura, os cereais e grãos foram o maior segmento, representando 48% do mercado de adjuvantes agrícolas em 2025, enquanto as frutas e hortaliças foram o segmento de crescimento mais rápido, com um CAGR de 9,2% até 2031.

- Por geografia, a América do Norte foi a maior região, detendo 35,4% do tamanho do mercado de adjuvantes agrícolas em 2025. A Ásia-Pacífico é a região de crescimento mais rápido, a caminho de expandir a um CAGR de 8,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Adjuvantes Agrícolas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por alimentos versus declínio das terras aráveis | +1.2% | Global, com pressão aguda na Ásia-Pacífico (China, Índia e Bangladesh) e na África Subsaariana | Longo prazo (≥ 4 anos) |

| Adoção da agricultura de precisão impulsionando a precisão da pulverização | +1.5% | América do Norte e Europa lideram, núcleo da Ásia-Pacífico (China, Índia e Japão) acelerando o transbordamento para o Brasil e a Argentina | Médio prazo (2-4 anos) |

| Mudança para sementes tolerantes a herbicidas eleva a necessidade de adjuvantes | +1.3% | América do Norte (Estados Unidos e Canadá), América do Sul (Brasil e Argentina), expandindo-se para a Índia e mercados africanos selecionados | Médio prazo (2-4 anos) |

| Aumento da inovação em surfactantes de base biológica, reduzindo a toxicidade | +0.9% | Atração regulatória da União Europeia, adoção na América do Norte e Ásia-Pacífico impulsionada por mandatos de sustentabilidade | Longo prazo (≥ 4 anos) |

| Pulverização em volume ultrabaixo habilitada por drones exigindo ultrasspreaders | +1.1% | Núcleo da Ásia-Pacífico (China liderando com mais de 170.000 drones agrícolas), ganhos iniciais no Japão, Austrália e adoção em nichos na América do Norte | Curto prazo (≤ 2 anos) |

| Incentivos de redução de dose vinculados a créditos de carbono | +0.6% | América do Norte (programas de carbono dos Estados Unidos), esquemas-piloto da União Europeia e emergentes no Brasil e na Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Alimentos Versus Declínio das Terras Aráveis

De acordo com as projeções das Nações Unidas, a população mundial deve atingir 9,7 bilhões até 2050, e a demanda por terras aráveis adicionais deve chegar a 165 milhões de hectares[1]Fonte: Organização das Nações Unidas para Alimentação e Agricultura, "FAOSTAT Uso da Terra," fao.org. À medida que a terra cultivável per capita diminui, os governos estão promovendo programas de intensificação de rendimento que incentivam o uso de pulverizações aprimoradas com adjuvantes para reduzir aplicações repetidas e melhorar a eficiência dos insumos. Essa lacuna crescente entre a demanda por alimentos e as terras agrícolas disponíveis obriga os produtores a maximizar a produtividade nas áreas existentes, aumentando a dependência de produtos de proteção de culturas. Os adjuvantes agrícolas apoiam essa mudança ao melhorar a deposição, a dispersão e a absorção da pulverização, possibilitando um controle mais eficaz de pragas e ervas daninhas enquanto otimizam o uso de agroquímicos.

Adoção da Agricultura de Precisão Impulsionando a Precisão da Pulverização

As tecnologias de agricultura de precisão, como pulverizadores guiados por GPS, tecnologia de taxa variável (VRT) e sistemas de aplicação baseados em sensores, estão influenciando significativamente as práticas de proteção de culturas. Esses sistemas reduzem os volumes de pulverização em 15% a 25%, mas somente se as gotículas permanecerem uniformes; polímeros de controle de deriva e surfactantes de baixa espuma são agora aditivos obrigatórios. Tendências semelhantes prevalecem na Europa Ocidental, onde a meta de redução de 50% da estratégia Do Prado ao Prato obriga os produtores a extrair mais eficácia de cada litro. A frota de drones da China entrega 5 a 15 litros por hectare em comparação com 100 litros de equipamentos terrestres, tornando os ultrasspreaders de organosilicone indispensáveis para manter a cobertura foliar. Essas dinâmicas aceleram a demanda em todos os subsegmentos do mercado de adjuvantes agrícolas.

Mudança para Sementes Tolerantes a Herbicidas Elevando a Necessidade de Adjuvantes

A adoção global de culturas tolerantes a herbicidas (TH), particularmente soja, milho e algodão, aumentou significativamente a dependência do desempenho dos herbicidas. Muitos herbicidas requerem surfactantes específicos ou adjuvantes à base de óleo para garantir absorção ideal e controle eficaz de ervas daninhas. À medida que a resistência ao glifosato e a outros herbicidas continua a aumentar, as formulações mais recentes dependem cada vez mais de sistemas avançados de adjuvantes para manter a eficácia. Até 2025, as características tolerantes a herbicidas devem cobrir hectares substanciais globalmente, com cada aplicação frequentemente exigindo um surfactante específico, condicionador de sulfato de amônio ou agente de redução de volatilidade, conforme indicado no rótulo do produto. O Brasil e a Argentina dobraram os volumes de adjuvantes por hectare nos últimos cinco anos à medida que os programas pós-emergentes substituíram o controle manual de ervas daninhas.

Aumento da Inovação em Surfactantes de Base Biológica Reduzindo a Toxicidade

A União Europeia proibiu os etoxilatos de nonilfenol em formulações de culturas em 2024, promovendo a rápida substituição por alquil poliglucosídeos, etoxilatos de álcool graxo e biossurfactantes de soforolipídeo. Em 2025, a BASF SE anunciou a expansão de suas operações de Alquil Poliglucosídeos (APGs) na Ásia, estabelecendo uma nova planta no local de Bangpakong, na Tailândia[2]Fonte: BASF SE, "Comunicado de Imprensa da Planta de Alquil Poliglucosídeo da Tailândia," basf.com. Essa iniciativa visa fortalecer sua posição em um mercado em crescimento e aprimorar o atendimento ao cliente por meio de maior agilidade e flexibilidade dentro de uma robusta rede regional. Os primeiros adotantes em hortaliças de estufa já migraram dos gastos com adjuvantes para produtos certificados de base biológica. Essas inovações expandem o segmento premium do mercado de adjuvantes agrícolas e reduzem o risco regulatório para os fornecedores.

Análise de Impacto das Restrições*

| Restrição | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento dos limites toxicológicos para co-formulantes | -0.8% | União Europeia liderando por meio do Regulamento de Registro, Avaliação, Autorização e Restrição de Substâncias Químicas, América do Norte seguindo com revisões de ingredientes inertes da Agência de Proteção Ambiental e transbordamento para os mercados de exportação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Volatilidade nos preços de matérias-primas petroquímicas | -0.5% | Global, com pressão aguda sobre as margens na Ásia-Pacífico e na Europa, dependentes de nafta e óleo de palma importados | Curto prazo (≤ 2 anos) |

| Lacunas de compatibilidade com agentes de biocontrole microbiano | -0.3% | América do Norte e União Europeia, onde a adoção de produtos biológicos supera 15% dos gastos com proteção de culturas, emergindo no Brasil e na Índia | Médio prazo (2-4 anos) |

| Sistemas de pulverização guiados por inteligência artificial reduzindo o uso de adjuvantes de amplo espectro | -0.4% | Adoção inicial na América do Norte (Estados Unidos e Canadá), Austrália e Europa Ocidental seguindo, impacto limitado no curto prazo em mercados sensíveis ao preço | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento dos Limites Toxicológicos para Co-Formulantes

As agências reguladoras estão intensificando o escrutínio de ingredientes inertes e co-formulantes utilizados em adjuvantes. A União Europeia, por meio do Regulamento de Registro, Avaliação, Autorização e Restrição de Substâncias Químicas (REACH), e a Agência de Proteção Ambiental (EPA) implementaram critérios de toxicidade mais rigorosos para surfactantes e etoxilatos de alquilfenol. Em 2022, a estratégia Do Prado ao Prato da União Europeia estabeleceu metas de redução de 50% no uso de pesticidas até 2030[3]Fonte: Comissão Europeia, "Estratégia Do Prado ao Prato: Por um Sistema Alimentar Justo, Saudável e Ambientalmente Amigável," Comissão Europeia, ec.europa.eu. Como resultado, os estados-membros estão aplicando limites máximos de resíduos rigorosos que superam os padrões do Codex. Essas medidas aumentaram os custos de conformidade e exigiram reformulações, levando a maiores despesas com pesquisa e desenvolvimento. Os custos de conformidade podem atingir níveis elevados por produto químico, um ônus que marginaliza os pequenos formuladores e transfere participação para os grandes players verticalmente integrados no mercado de adjuvantes agrícolas. As lacunas de desempenho em climas frios ainda afetam os surfactantes à base de óleo vegetal, forçando ciclos de reformulação que corroem as margens.

Lacunas de Compatibilidade com Agentes de Biocontrole Microbiano

À medida que os produtos biológicos de proteção de culturas ganham popularidade, surgiram desafios de compatibilidade entre adjuvantes químicos e formulações microbianas. Certos surfactantes podem reduzir a viabilidade dos biopesticidas microbianos, restringindo assim sua mistura simultânea em tanque. Em regiões como a América do Norte e a União Europeia, onde os produtos biológicos representam uma parcela significativa dos gastos com proteção de culturas em segmentos específicos, os desafios de integração persistem. Mercados emergentes, incluindo Brasil e Índia, também estão enfrentando questões relacionadas a ajustes de compatibilidade. Fornecedores, incluindo a Croda, estão desenvolvendo formulações à base de lecitina projetadas para proteger os esporos. A adoção dessas formulações está vinculada à expansão da área cultivada com produtos biológicos, limitando o potencial de crescimento dentro deste segmento do mercado de adjuvantes agrícolas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Ativadores Permanecem como Âncora Enquanto os Utilitários Aceleram

Os adjuvantes ativadores foram o maior segmento, liderando com 70,5% da participação do mercado de adjuvantes agrícolas em 2025, porque surfactantes e óleos permanecem obrigatórios na maioria dos rótulos de herbicidas pós-emergentes. A demanda global por adjuvantes ativadores agrícolas está crescendo significativamente, impulsionada por fatores agronômicos, econômicos e regulatórios que influenciam as práticas modernas de proteção de culturas. À medida que os sistemas agrícolas trabalham para atender à crescente demanda global por alimentos, ração e fibras, os agricultores estão priorizando cada vez mais a eficiência e a eficácia dos produtos de proteção de culturas, incluindo herbicidas, fungicidas, inseticidas e nutrientes foliares.

Os adjuvantes utilitários são o segmento de crescimento mais rápido, com previsão de registrar um CAGR de 8,4% até 2031, impulsionados por polímeros de controle de deriva e condicionadores de água que ajudam os produtores a satisfazer especificações cada vez mais rígidas de bico e pH. O tamanho do mercado de adjuvantes agrícolas para produtos utilitários deve expandir de forma constante à medida que os protocolos de drones e os campos com água dura multiplicam os casos de uso. As regras de precisão estão incorporando os utilitários à agronomia central. Os agentes de controle de deriva atendem aos padrões de gotículas ISO 22866, os condicionadores de água neutralizam o antagonismo mineral que pode reduzir o desempenho do glifosato em 40%, e os antiespumantes protegem as bombas de alta pressão contra transbordamento. Cada insumo adicional na mistura de tanque aumenta o risco de incompatibilidade, o que impulsiona a demanda por tampões e polímeros que estabilizam as emulsões.

Por Aplicação: A Dominância dos Herbicidas Persiste, o Uso de Inseticidas Ganha Ritmo

Os adjuvantes para herbicidas foram o maior segmento, comandando 48,7% do tamanho do mercado de adjuvantes agrícolas em 2025, refletindo seu papel estabelecido nas práticas de controle de ervas daninhas para soja, milho e algodão. Os adjuvantes agrícolas são essenciais para aumentar a eficácia dos herbicidas. A crescente prevalência de ervas daninhas resistentes a herbicidas aumentou a demanda por adjuvantes. Os agricultores estão adotando combinações de herbicidas mais complexas e métodos de aplicação precisos para lidar com questões de resistência, com os adjuvantes desempenhando um papel crítico no aumento da eficácia dessas formulações. As regulamentações ambientais em várias regiões promovem taxas reduzidas de aplicação química, tornando os adjuvantes vitais para garantir a eficácia em dosagens mais baixas.

Os adjuvantes para inseticidas são o segmento de crescimento mais rápido, com projeção de crescimento a um CAGR de 7,9% até 2031, impulsionados por ultrasspreaders de organosilicone que aumentam a penetração sistêmica de inseticidas e agentes de compatibilidade que estabilizam misturas em tanque combinando neonicotinoides com inseticidas biológicos. À medida que os piretroides perdem potência, as diamidas e os produtos biológicos dependem de adjuvantes para sustentar a eficácia em campo a taxas reduzidas. A pulverização por drones também favorece os adjuvantes de inseticidas de organosilicone porque as gotículas de baixo volume requerem poder de espalhamento extremo. Consequentemente, a participação do mercado de adjuvantes agrícolas vinculada ao controle de insetos deve aumentar a cada ano da janela de previsão.

Por Tipo de Cultura: Estabilidade em Grandes Áreas com Aceleração na Horticultura de Alto Valor

Os cereais e grãos foram o maior segmento, representando 48,0% do tamanho do mercado de adjuvantes agrícolas em 2025, refletindo a vasta área cultivada com trigo, arroz e milho. Seu crescimento é modesto, mas constante, porque as doses de adjuvantes por hectare permanecem estáveis e os ganhos acompanham a área plantada. As oleaginosas e leguminosas, especialmente soja e canola, consomem cerca de um terço dos litros globais, e suas necessidades de adjuvantes crescem em sincronia com a disseminação das características tolerantes a herbicidas.

As frutas e hortaliças detêm o segmento de crescimento mais rápido, com um CAGR de 9,2% até 2031. Os sistemas de cultivo protegido na China, nos Países Baixos e no México estão adotando cada vez mais programas de nutrição foliar. Esses programas requerem agentes de compatibilidade para evitar precipitação ao misturar micronutrientes com fungicidas. Os produtores especializados nos Países Baixos, no México e na China integram agentes de compatibilidade em coquetéis de nutrição foliar, proporcionando as maiores margens em dólares em todo o mercado de adjuvantes agrícolas.

Análise Geográfica

A América do Norte foi a maior região, detendo 35,4% da participação do mercado de adjuvantes agrícolas em 2025, pois suas fazendas altamente mecanizadas e extensas redes de distribuidores já integram pacotes de adjuvantes em programas rotineiros de proteção de culturas. O crescimento deve aumentar ligeiramente abaixo do ritmo mundial, pois a saturação nos Estados Unidos limita a área incremental. O Canadá agrega resiliência com programas de canola e trigo que ainda dependem de aplicações de glifosato otimizadas com surfactantes, enquanto o México, com a expansão das hortaliças irrigadas por gotejamento, traz crescimento mais rápido para o conjunto continental.

A Ásia-Pacífico é a região de crescimento mais rápido, a caminho de expandir a um CAGR de 8,1% até 2031, à medida que China e Índia modernizam seus equipamentos de pulverização e elevam as metas de rendimento. O apoio político da China para Veículos Aéreos Não Tripulados (VANTs) e maquinário inteligente canaliza a demanda por adjuvantes para ultrasspreaders e redutores de deriva. A Missão de Agricultura Digital da Índia financia metade dos custos qualificados para equipamentos de pulverização de precisão, estimulando as vendas de ativadores para algodão, mostarda e leguminosas. O Japão e a Austrália completam o crescimento regional com implantações de drones em distritos rurais envelhecidos e programas de inseticidas para algodão que dependem fortemente do controle de deriva.

A Europa e a América do Sul demonstram desempenho moderado, equilibrando apoio político constante com limitações de mercado. Na Europa, o crescimento é impulsionado principalmente por regulamentações ambientais rigorosas, que estão deslocando as preferências de compra para misturas de base biológica em vez de aumentar os volumes gerais. Na América do Sul, observa-se um CAGR notável à medida que os agricultores brasileiros e argentinos expandem o cultivo de soja e milho. No entanto, a flutuação dos valores cambiais e dos custos de insumos dificulta a adoção de adjuvantes premium. A África fica atrás de outras regiões, mas mantém crescimento consistente de um dígito, apoiado pelo desenvolvimento da agricultura comercial e por programas de treinamento financiados por doadores com ênfase no controle de deriva e no condicionamento da água.

Cenário Competitivo

O mercado de adjuvantes agrícolas é moderadamente concentrado, com as cinco principais empresas — BASF SE, Corteva Agriscience, Evonik Industries, Solvay SA e Croda International — detendo uma participação significativa do mercado até 2025. A BASF SE lidera o mercado com sua base integrada de matérias-primas e capacidades globais de formulação, permitindo a rápida introdução de novas misturas de base biológica. A Corteva Agriscience segue de perto, aproveitando características proprietárias de sementes e surfactantes personalizados para aumentar a adoção de adjuvantes e fortalecer os relacionamentos com varejistas. Ambas as empresas investem fortemente em pesquisa e desenvolvimento, com foco em carreadores multifuncionais que se alinham com a crescente demanda por pulverização de precisão e ativos biológicos.

O segundo nível de líderes de mercado, incluindo a Evonik Industries e a divisão de soluções para culturas da Solvay SA, detém posições regionais fortes e oferece portfólios de tecnologia especializados. A Syngenta utiliza seu pipeline de ingredientes ativos para integrar adjuvantes compatíveis, enquanto a Evonik Industries se diferencia com sistemas de silicone e sílica projetados para aplicações com drones e de baixo volume. A Solvay enfatiza surfactantes renováveis que atendem a padrões toxicológicos cada vez mais rigorosos, com apelo particular para os mercados focados em sustentabilidade na Europa. Os esforços dessas empresas impulsionam a pressão competitiva, fomentando avanços contínuos no controle de gotículas, na estabilidade da mistura em tanque e na redução de resíduos.

Todas as cinco principais empresas estão expandindo ativamente sua presença no mercado por meio de instalações de produção locais, joint ventures e colaborações em agricultura digital. As expansões de capacidade na região Ásia-Pacífico reduzem os prazos de entrega e alinham os preços com a demanda local, enquanto as aquisições de formuladores especializados ampliam o acesso a carreadores prontos para produtos biológicos. As parcerias com fabricantes de equipamentos e plataformas de dados agronômicos permitem recomendações de adjuvantes em tempo real, criando ecossistemas de serviços integrados que aumentam os custos de mudança para os produtores. Essas iniciativas estratégicas fortalecem as posições de liderança dessas empresas e elevam as barreiras de entrada para novos concorrentes.

Líderes do Setor de Adjuvantes Agrícolas

BASF SE

Corteva Agriscience

Evonik Industries

Solvay SA

Croda International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Comissão Europeia aprovou o Intacto, um adjuvante surfactante não iônico destinado a melhorar o desempenho de herbicidas e inseticidas, para uso em todos os estados-membros da União Europeia.

- Maio de 2024: A BASF SE introduziu uma linha de bioadjuvantes projetados para melhorar o desempenho de pesticidas biológicos. Os bioadjuvantes otimizam a eficiência ou modificam propriedades específicas de soluções biológicas, melhorando sua aplicação e reduzindo o impacto de fatores externos que podem afetar sua eficácia.

- Abril de 2023: A Innvictis introduziu o Inntero, uma nova tecnologia de adjuvante. O mercado inclui mais de 20 tipos diferentes de adjuvantes, como surfactantes, óleos, agentes de compatibilidade, agentes de tamponamento e condicionamento, agentes antiespumantes, agentes de deposição, agentes de controle de deriva e espessantes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de adjuvantes agrícolas como todos os aditivos de base química ou biológica, tais como surfactantes, veículos oleosos, agentes de controlo de deriva, tampões e adesivos, intencionalmente misturados ou adicionados em calda com produtos fitossanitários para melhorar a cobertura de pulverização, a absorção ou a estabilidade física. Os valores captam as vendas à saída de fábrica destes adjuvantes autónomos em culturas de campo e de especialidade a nível mundial. De acordo com a Mordor Intelligence, o período de estudo é 2020-2030.

Exclusão do Âmbito: Os adjuvantes proprietários já incorporados nas formulações de pesticidas de marca não são contabilizados.

Visão Geral da Segmentação

- Por Tipo

- Adjuvantes Ativadores

- Surfactantes

- Adjuvantes à Base de Óleo

- Adjuvantes Utilitários

- Agentes de Controle de Deriva

- Condicionadores de Água

- Agentes Antiespumantes

- Acidificantes e Tampões

- Adjuvantes Ativadores

- Por Aplicação

- Adjuvantes para Herbicidas

- Adjuvantes para Inseticidas

- Adjuvantes para Fungicidas

- Outras Aplicações

- Por Tipo de Cultura

- Cereais e Grãos

- Oleaginosas e Leguminosas

- Frutas e Hortaliças

- Outras Culturas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Conversas e inquéritos de resposta rápida com distribuidores de inputs agrícolas, consultores de cooperativas agrícolas, químicos de formulação e reguladores regionais na América do Norte, Europa, América do Sul e Ásia permitiram-nos validar intervalos de preços, triangular taxas de incorporação e avaliar o ritmo de adoção de surfactantes de base biológica. As suas perspetivas ancoraram as conclusões de gabinete nas realidades quotidianas do mercado.

Investigação de Gabinete

Recolhemos sinais de base a partir de conjuntos de dados públicos de primeiro nível, tais como as tabelas de utilização de pesticidas da FAOSTAT, o USDA Chemical Use Survey, os ficheiros de área de cultivo do Eurostat, os processos regulatórios da EPA e da EFSA, e atualizações da Croplife International juntamente com o Council of Producers and Distributors of Agrotechnology. Relatórios anuais e 10-Ks clarificaram as divisões por segmento, enquanto a D&B Hoovers, a Dow Jones Factiva e os resumos de patentes da Questel ajudaram a mapear a intensidade competitiva e os pipelines de inovação. Esta lista é ilustrativa; inúmeras fontes abertas adicionais apoiaram a recolha, validação e clarificação de dados.

Dimensionamento do Mercado e Previsão

Um modelo descendente (top-down) começa com os volumes regionais de consumo de pesticidas, aplica taxas médias de incorporação de adjuvantes para construir reservas de procura, sendo depois corroborado por verificações ascendentes (bottom-up) seletivas, consolidações de receitas de fornecedores e sondagens de ASP médio por canal multiplicado pelo volume em amostras, para refinar os totais. As variáveis-chave incluem hectares tratados por cultura, área com infestantes resistentes a herbicidas, penetração de surfactantes em caldas, taxas médias de carregamento e diferenciais de preços regionais. A regressão multivariada, ancorada em índices de área desfasados e de preços de pesticidas, sustenta a previsão para 2025-2030, e a análise de cenários incorpora proibições regulatórias ou substituição acelerada por bioadjuvantes onde relevante. As lacunas de dados nas divulgações dos fornecedores são colmatadas com médias de painéis de distribuidores antes do equilíbrio final.

Ciclo de Validação de Dados e Atualização

Os resultados passam por análises de variância face a dados históricos de comércio e sinais de resultados trimestrais, seguindo-se uma revisão por pares com múltiplos analistas. Os relatórios são atualizados anualmente, com atualizações intercalares para eventos materiais, e uma verificação final garante que os clientes recebem a nossa perspetiva mais atual.

Por que Razão a Base de Referência de Adjuvantes Agrícolas da Mordor é Fiável

As estimativas publicadas divergem frequentemente porque os filtros de âmbito, as variáveis subjacentes ou a cadência de atualização variam. Compreender estes fatores ajuda os compradores a escolher a base de referência mais sólida.

Os principais fatores de divergência incluem alguns editores que incorporam surfactantes utilizados fora da agricultura, outros que aplicam taxas de crescimento fixas apesar dos patamares de herbicidas nas Américas, e alguns que recorrem a tabelas de preços estáticas que ignoram os prémios recentes dos bioadjuvantes. O modelo da Mordor, atualizado anualmente e verificado com taxas de incorporação ao nível do campo, evita estas armadilhas.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 4,10 mil milhões USD (2025) | Mordor Intelligence | |

| 4,30 mil milhões USD (2025) | Global Consultancy A | Inclui surfactantes de silicone vendidos para tintas de construção e aplica uma inflação de preços fixa de 4 por cento |

| 4,00 mil milhões USD (2024) | Industry Association B | Omite adjuvantes utilitários e assume taxas de utilização constantes apesar das tendências de substituição por produtos biológicos |

| 5,06 mil milhões USD (2025) | Trade Journal C | Utiliza um único rácio valor pesticida-adjuvante de 1:10 sem calibração de desconto de distribuidor |

A comparação demonstra que, quando o âmbito, as variáveis e o rigor de atualização refletem a prática agrícola real, a Mordor Intelligence fornece a base de referência equilibrada e transparente em que os decisores podem confiar.

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de adjuvantes agrícolas em 2026?

O tamanho do mercado de adjuvantes agrícolas foi avaliado em USD 4,30 bilhões em 2025 e estima-se que cresça para USD 4,55 bilhões em 2026.

Qual região deve registrar o crescimento mais rápido até 2031?

A Ásia-Pacífico deve avançar a um CAGR de 8,1%, impulsionada pela adoção de drones na China e pelos subsídios para pulverização de precisão na Índia.

Qual tipo de adjuvante gera atualmente a maior receita?

Os adjuvantes ativadores lideram com uma participação de receita de 70,5% em 2025.

Qual segmento de aplicação deve acelerar mais até 2031?

Os adjuvantes para inseticidas são o segmento de crescimento mais rápido, com projeção de crescimento a um CAGR de 7,9% até 2031.

Página atualizada pela última vez em: