Tamanho e Participação do Mercado de Energia Renovável dos Países Nórdicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

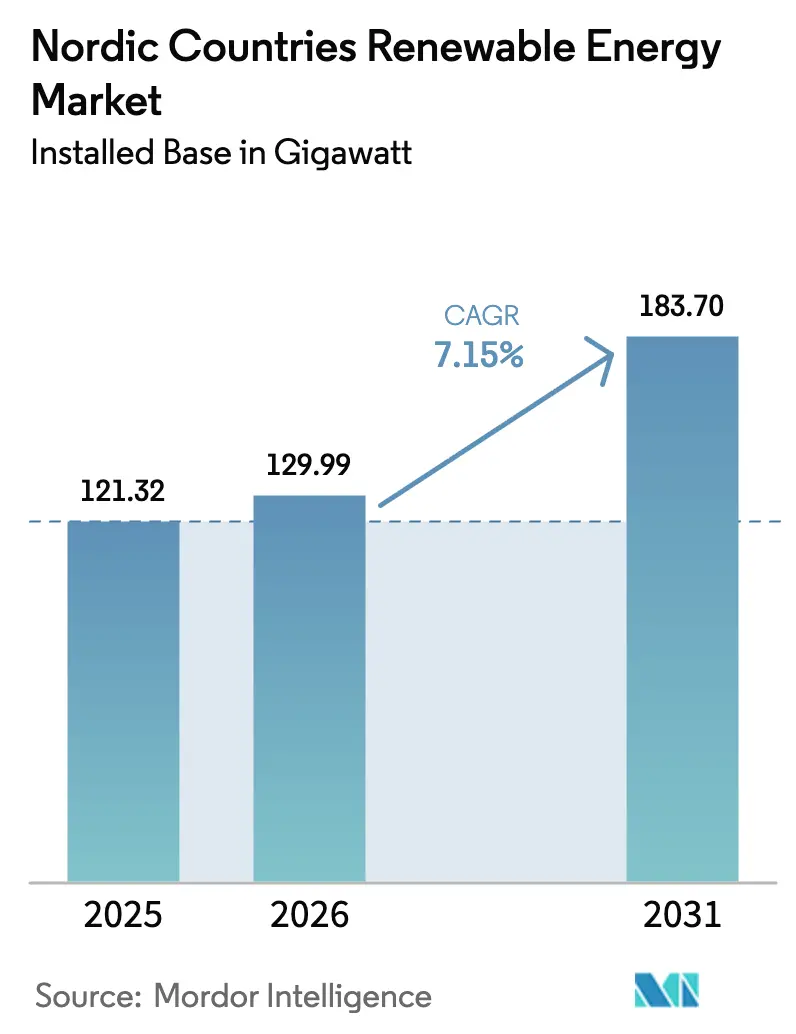

| Tamanho do mercado no ano base (2025) | 121.32 gigawatt |

| Volume do Mercado (2026) | 129.99 gigawatt |

| Volume do Mercado (2031) | 183.7 gigawatt |

| Taxa de crescimento (2026 - 2031) | 7.15% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável dos Países Nórdicos por Mordor Intelligence

O tamanho do Mercado de Energia Renovável dos Países Nórdicos foi avaliado em 121,32 gigawatts em 2025 e estima-se que cresça de 129,99 gigawatts em 2026 para atingir 183,7 gigawatts até 2031, a um CAGR de 7,15% durante o período de previsão (2026-2031).

O crescimento regional é impulsionado pela combinação de ativos hidrelétricos consolidados de longa data, aceleração da implantação de energia eólica offshore e uma cadeia de valor de hidrogênio verde em rápido desenvolvimento. A conquista antecipada da meta de renováveis da UE para 2030 - as fontes renováveis responderam por 49% do uso bruto de energia em 2023 - permite que as partes interessadas nórdicas monetizem serviços avançados de balanceamento de rede por meio de interconectores transfronteiriços de alta densidade. A crescente demanda corporativa por eletricidade limpa, os custos nivelados de energia em declínio para energia eólica onshore e solar fotovoltaica, e as reformas de precificação de carbono favoráveis reforçam ainda mais a trajetória ascendente do mercado de energia renovável dos países nórdicos. A intensidade competitiva é moderada, com as concessionárias tradicionais defendendo suas posições de mercado frente a desenvolvedores especializados, enquanto a incerteza regulatória na Noruega introduz certo grau de risco estratégico.

Principais Conclusões do Relatório

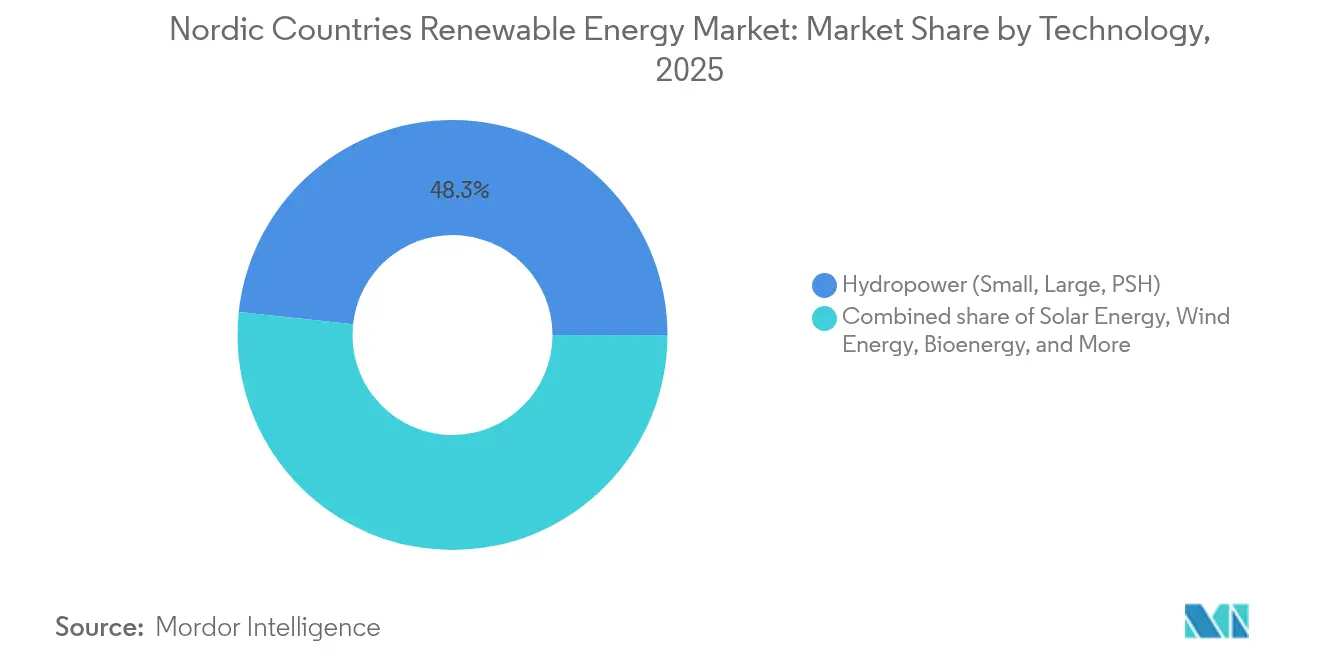

- Por tecnologia, a energia hidrelétrica liderou com 48,30% da participação no mercado de energia renovável dos países nórdicos em 2025, enquanto a energia solar avança a um CAGR de 18,24% até 2031.

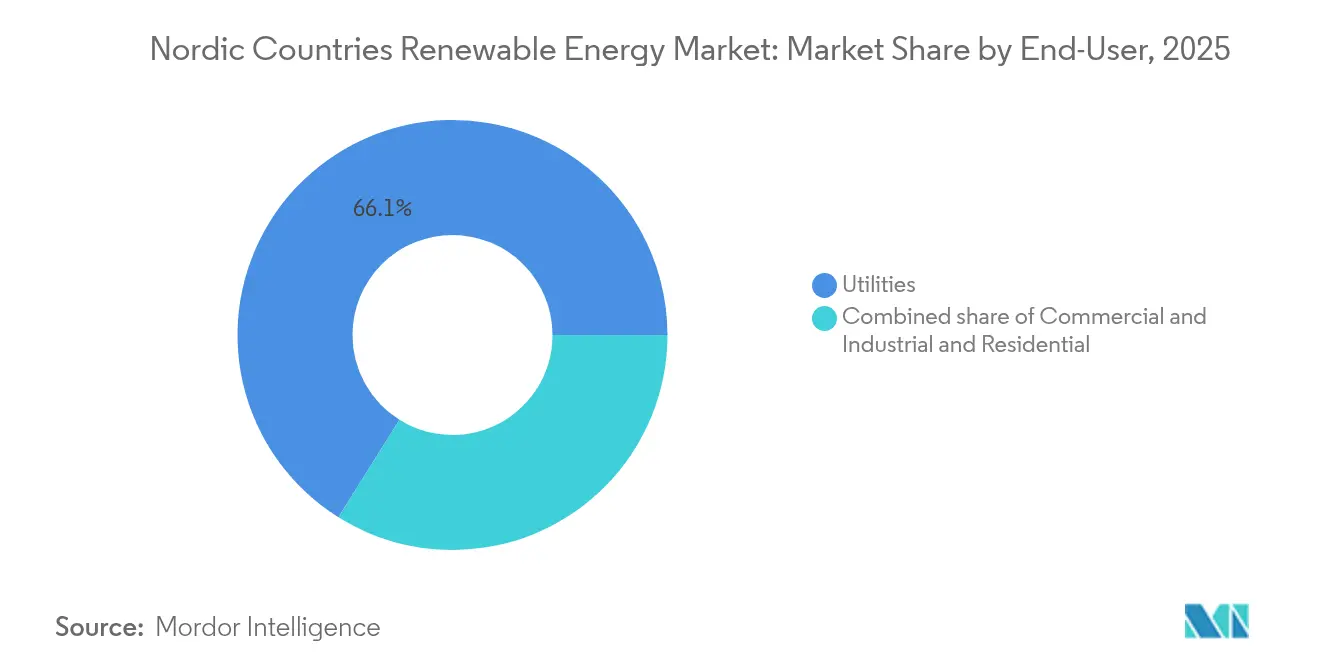

- Por usuário final, as concessionárias controlaram 66,10% da demanda em 2025, enquanto o segmento comercial e industrial está previsto para expandir a um CAGR de 10,55% até 2031.

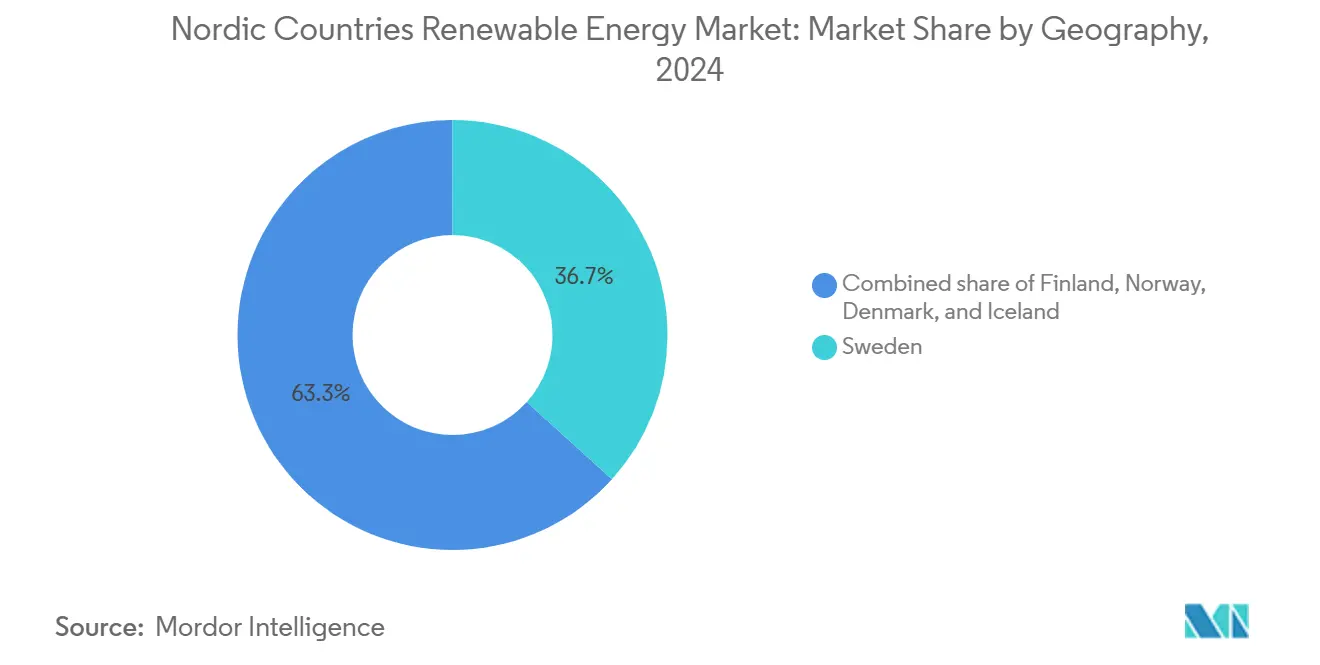

- Por geografia, a Suécia detinha 36,20% da capacidade em 2025; a Finlândia deve registrar a taxa de crescimento mais rápida, de 11,95%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Renovável dos Países Nórdicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida implantação de hubs de energia eólica offshore | 1.8% | Dinamarca, Noruega, Suécia | Médio prazo (2-4 anos) |

| Metas Fit-for-55 da UE acelerando PPAs | 1.2% | Todos os países nórdicos (mais forte na Suécia e Finlândia) | Curto prazo (≤ 2 anos) |

| Receitas de balanceamento de rede provenientes de interconectores transfronteiriços nórdicos | 0.9% | Noruega, Dinamarca | Médio prazo (2-4 anos) |

| Declínio do LCOE para energia eólica onshore e solar fotovoltaica | 1.5% | Suécia, Finlândia, Dinamarca | Longo prazo (≥ 4 anos) |

| Aumento de MOUs de offtake vinculados ao hidrogênio verde | 0.8% | Noruega, Suécia | Longo prazo (≥ 4 anos) |

| Contratos de offtake de calor residual de data centers impulsionando a cogeração de bioenergia | 0.5% | Finlândia, Suécia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Implantação de Hubs de Energia Eólica Offshore

A Ilha de Energia do Mar do Norte da Dinamarca, projetada para conectar 10 GW de capacidade offshore até 2030, exemplifica a mudança da região para o desenvolvimento baseado em hubs, que maximiza a utilização da rede e possibilita o comércio transfronteiriço de alto volume.[1]Ørsted, "Detalhes do Projeto da Ilha de Energia do Mar do Norte", orsted.com Projetos complementares em andamento na Suécia e na Finlândia formam um corredor contínuo de energia eólica offshore, aproveitando economias de escala na aquisição de turbinas e nas operações. Projetos-piloto de energia eólica flutuante nas águas profundas da Noruega ampliam ainda mais a base de recursos. O progresso coletivo posiciona o mercado de energia renovável dos países nórdicos como um campo de prova global para tecnologias offshore avançadas, criando caminhos de redução de custos que não são alcançáveis por meio de projetos isolados.

Metas Fit-for-55 da UE Acelerando PPAs

O pacote Fit-for-55 deslocou a dinâmica de aquisição nórdica dos tarifas feed-in para contratos de compra de energia corporativos, garantindo certeza de receita para os geradores e credenciais de energia limpa para os compradores. A Statkraft e as concessionárias regionais estruturaram PPAs plurianuais que protegem contra a volatilidade de preços ao mesmo tempo que atendem às regras de adicionalidade dos países, conforme incorporado na política da UE.[2]Statkraft, "Corporate PPA Framework in Northern Europe," statkraft.com Estratégias solares nacionais ambiciosas, como o plano da Dinamarca de quadruplicar a capacidade, se alinham com os objetivos da UE para produzir uma demanda sustentada. Essa convergência mantém preços premium para exportações provenientes do mercado de energia renovável dos países nórdicos.

Receitas de Balanceamento de Rede Provenientes de Interconectores Transfronteiriços Nórdicos

Interconectores, como o Viking Link (Dinamarca-Reino Unido) e o NordLink (Noruega-Alemanha), permitem que a produção flexível de energia hidrelétrica e eólica estabilize as redes vizinhas durante os picos de demanda. O mercado de energia nórdico de 2024 registrou mais de 200 horas de preços negativos devido a um excedente hidrológico, mas a arbitragem via interconectores permitiu que as concessionárias capturassem receitas em mercados adjacentes com preços elevados. Essa otimização melhora a lucratividade e sublinha a importância estratégica do mercado de energia renovável nórdico nos esforços mais amplos de descarbonização da Europa.

Declínio do LCOE para Energia Eólica Onshore e Solar Fotovoltaica

Os dados de custos da IRENA confirmam que a energia eólica onshore e a solar fotovoltaica atingiram paridade com a rede nas jurisdições nórdicas até 2024.[3]Agência Internacional de Energia Renovável, "Renewable Power Generation Costs 2024", irena.org Rotores de maior diâmetro, alturas de cubo mais elevadas e maior eficiência dos painéis garantem fatores de capacidade que rivalizam com os dos ativos de carga de base legados. As energias renováveis no mercado livre tornaram-se financiáveis, fomentando um ciclo autorreforçador de investimentos no mercado de energia renovável dos países nórdicos. A competitividade de custos também abre caminhos adjacentes, como biogás e projetos híbridos, ampliando o mix tecnológico do mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade de transmissão limitada no norte da Escandinávia | –0.7% | Norrbotten, Finnmark | Médio prazo (2-4 anos) |

| Longos processos de licenciamento ambiental para novos parques eólicos | –0.5% | Noruega, Suécia | Curto prazo (≤ 2 anos) |

| Gargalos na reciclagem de pás de turbinas | –0.3% | Todos os países nórdicos, mais agudo na Dinamarca e Suécia | Longo prazo (≥ 4 anos) |

| Volatilidade nos preços dos certificados verdes suecos após 2025 | –0.4% | Suécia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade de Transmissão Limitada no Norte da Escandinávia

O norte da Escandinávia, rico em recursos, carece de linhas de alta tensão suficientes para entregar a crescente produção de energia eólica e hidrelétrica aos centros de demanda do sul. O risco de curtailment corrói a economia dos projetos e reduz a confiança dos investidores. O compromisso da Noruega de investir NOK 400 milhões (USD 37 milhões) na ampliação de Kaggefoss sinaliza o reconhecimento da lacuna de infraestrutura.[4]Å Energi, "Investment Plan for Kaggefoss Hydropower", aenergi.no No entanto, projetos de reforço em larga escala exigem planejamento de vários anos, de modo que a restrição continuará a moderar a expansão do mercado de energia renovável dos países nórdicos no longo prazo.

Longos Processos de Licenciamento Ambiental para Novos Parques Eólicos

Avaliações de impacto abrangentes, consultas às partes interessadas e recursos jurídicos prolongam os ciclos de aprovação para três a cinco anos na Suécia e na Noruega. Desenvolvedores de menor porte encontram dificuldades para suportar os custos de financiamento ao longo do extenso prazo, concentrando os projetos nas mãos de grandes grupos com capital abundante. A recente aprovação dos parques Jammerland Bugt e Lillebaelt Syd na Dinamarca demonstra que a agilização do processo é possível, mas somente após prolongadas fases de análise. Enquanto as reformas de licenciamento não ganharem força, esse gargalo funcionará como um freio ao mercado de energia renovável dos países nórdicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Energia Hidrelétrica como Base, Solar em Ascensão

A energia hidrelétrica reteve 48,30% da capacidade de 2025 e gerou receita com serviços auxiliares de EUR 1,2 bilhão, ilustrando seu papel fundamental na participação do mercado de energia renovável dos países nórdicos. No entanto, a energia solar está se expandindo a um CAGR de 18,24%, o mais rápido entre as tecnologias, porque módulos bifaciais e rastreadores solares melhoram os rendimentos no sul da Suécia e na Dinamarca, regiões cobertas de neve. Clusters de energia eólica offshore em águas dinamarquesas e norueguesas respondem pela maior parte da nova capacidade, auxiliados por conceitos de ilha de energia que agregam exportações via cabos HVDC. Estudos de viabilidade de armazenamento por bombeamento hídrico em minas abandonadas podem desbloquear oito horas de armazenamento, mas a intensidade de capital e os prazos de construção de uma década retardam as decisões de curto prazo. A geotermia além da Islândia permanece um nicho, mas o projeto-piloto de 3 MW de Västerås, na Suécia, confirmou a viabilidade técnica em rocha cristalina de base, sugerindo diversificação a longo prazo.

O papel da bioenergia está migrando da carga de base para o mérito médio. A Fortum reformou 12 usinas em 2024 para aumentar a rampa 40% mais rápido, e a captura de calor residual de data centers reduz os custos de insumos. Os ensaios de energia oceânica na Noruega alcançaram apenas 1,5 MW em meio a despesas de conexão à rede superiores a EUR 4 milhões/MW. No geral, a energia hidrelétrica continuará a ser a âncora de flexibilidade, mas híbridos multitecnológicos e o desempenho superior da solar impulsionarão o tamanho do mercado de energia renovável dos países nórdicos ao longo do período de previsão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Usuário Final: Concessionárias Dominam, Industriais Aceleram

As concessionárias detinham 66,10% da capacidade de 2025 por meio de concessões hidrelétricas de longo prazo e arrendamentos de leitos marinhos para energia eólica offshore, sublinhando suas vantagens de escala no mercado de energia renovável dos países nórdicos. No entanto, a demanda comercial e industrial está prevista para crescer 10,55% ao ano, superando o crescimento das concessionárias. O PPA de 1,2 GW da SSAB com a Vattenfall para alimentar a produção de aço à base de hidrogênio representa o maior offtake industrial individual até o momento. Data centers em hiperescala celebraram 2,4 GW de PPAs em 2024, atraídos por preços abaixo de EUR 35/MWh e pela economia do resfriamento natural. As fundições de alumínio na Noruega e na Islândia estão adicionando tecnologias de flexibilidade de carga que monetizam serviços de balanceamento, aumentando os retornos sem comprometer a qualidade do metal. A adoção de solar residencial permanece discreta sob a modalidade de compensação líquida exclusivamente com base no preço de atacado, mas preços de baterias abaixo de EUR 150/kWh após 2027 poderiam desbloquear o crescimento de instalações em telhados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

A Suécia reteve 36,20% da capacidade total em 2025, apoiando-se em sua robusta base hidrelétrica e nas adições constantes de energia eólica onshore. Cabos transfronteiriços permitem a exportação do excedente de geração, e projetos offshore planejados aumentarão ainda mais a produção variável. Apesar de alguns parques eólicos operarem com prejuízo durante 2024, a redução das despesas de capital e previsões mais precisas estão melhorando as margens. O potencial geotérmico inexplorado do país poderia introduzir uma nova opção despachável.

A Finlândia apresenta a perspectiva de CAGR mais forte, de 11,95%, até 2031. A usina de biogás liquefeito de Nurmo confirma a diversificação além da hidrelétrica e da eólica, enquanto o cluster de data centers do norte utiliza o calor residual para o aquecimento urbano, criando um fluxo de receita empilhado. Os interconectores estratégicos com os países bálticos posicionam a Finlândia como uma ponte de exportação de energia renovável para a Europa continental.

A Dinamarca continua a liderar na exportação de tecnologia e no conhecimento especializado em energia eólica offshore. Uma reforma de 2025 aumentou os impostos sobre CO₂ de combustíveis fósseis em mais de 400%, inclinando decisivamente a economia a favor das energias renováveis. A profunda reserva hidrelétrica da Noruega fornece o principal recurso de balanceamento da Europa; no entanto, a turbulência política após o colapso da coalizão de 2025 obscurece a certeza dos projetos de longo prazo. O pipeline de inovação geotérmica da Islândia, impulsionado pela perfuração direta em magma, pode remodelar os mercados globais de alta entalpia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Cenário Competitivo

O mercado de energia renovável dos países nórdicos apresenta uma concentração moderada, com incumbentes dominantes contrabalançados por especialistas ágeis. Ørsted, Vattenfall e Statkraft alavancam portfólios multitecnológicos e acesso consolidado à rede. Suas estratégias incluem a modernização de usinas hidrelétricas existentes, a integração de inteligência artificial para otimização geotérmica e a exploração de conceitos híbridos offshore, como arranjos combinados de ondas e eólica. A integração vertical no hidrogênio verde está ganhando força, exemplificada pela proposta da Ørsted de co-localizar eletrolisadores em hubs offshore.

Os influxos de capital privado aceleram a consolidação. A ascensão da Nordic Capital à condição de acionista líder na Soltech demonstra o apetite dos players financeiros por plataformas solares escaláveis. As aquisições de ativos pela Renewable Power Capital e pela VINCI sinalizam a busca por pipelines de projetos maiores para capturar economias de escala. Enquanto isso, entrantes baseados em tecnologia concentram-se na reciclagem de turbinas, fundações flutuantes e armazenamento de longa duração, buscando nichos onde os incumbentes têm menos vantagem.

Entidades apoiadas por governos, como a Norges Bank Investment Management, co-investem com corporações como a RWE, refletindo um crescente interesse soberano em retornos renováveis estáveis. Os participantes do mercado que dominarem soluções integradas - combinando geração, serviços de flexibilidade e produtos com acoplamento setorial - estarão melhor posicionados para prosperar à medida que o mercado de energia renovável dos países nórdicos avança em direção à descarbonização intersetorial.

Líderes do Setor de Energia Renovável dos Países Nórdicos

Vattenfall AB

Fortum Oyj

Ørsted A/S

Statkraft AS

Equinor ASA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Nordic Capital consolidou sua posição como maior acionista da Soltech Energy Sweden AB ao executar uma aquisição totalmente em ações do Grupo Sesol AB.

- Março de 2025: RWE e Norges Bank Investment Management (NBIM) uniram forças nas iniciativas de energia eólica offshore Nordseecluster e Thor. A NBIM assumiu uma participação de 49% em ambos os empreendimentos, enquanto a RWE retém 51% e, segundo a RWE, supervisionará a construção e as operações.

- Março de 2025: A Renewable Power Capital (RPC), empresa pan-europeia de renováveis, adquiriu as operações de desenvolvimento de energia eólica onshore e solar da Njordr AS na Suécia e na Finlândia.

- Janeiro de 2025: A RWE autorizou a Aker Solutions e a Siemens Energy a iniciarem os trabalhos nos projetos de parques eólicos offshore Norfolk Vanguard West e East.

Escopo do Relatório do Mercado de Energia Renovável dos Países Nórdicos

Energia renovável é a energia derivada de fontes naturais que são reabastecidas em uma taxa mais rápida do que são consumidas. A luz solar e o vento, por exemplo, são fontes que são constantemente reabastecidas. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na capacidade instalada em gigawatts (GW). O relatório do Mercado de Energia Renovável dos Países Nórdicos inclui:

| Energia Solar (Fotovoltaica e CSP) |

| Energia Eólica (Onshore e Offshore) |

| Energia Hidrelétrica (Pequena, Grande, PSH) |

| Bioenergia |

| Geotermia |

| Energia Oceânica (Maré e Ondas) |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| Noruega |

| Suécia |

| Dinamarca |

| Finlândia |

| Islândia |

| Por Tecnologia | Energia Solar (Fotovoltaica e CSP) |

| Energia Eólica (Onshore e Offshore) | |

| Energia Hidrelétrica (Pequena, Grande, PSH) | |

| Bioenergia | |

| Geotermia | |

| Energia Oceânica (Maré e Ondas) | |

| Por Usuário Final | Concessionárias |

| Comercial e Industrial | |

| Residencial | |

| Por Geografia | Noruega |

| Suécia | |

| Dinamarca | |

| Finlândia | |

| Islândia |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de energia renovável dos países nórdicos em 2026?

Está em 129,99 GW de capacidade instalada e está projetado para atingir 183,7 GW até 2031.

Qual CAGR é esperado para a capacidade renovável nórdica entre 2026 e 2031?

O CAGR previsto é de 7,15% ao longo do período 2026-2031.

Qual tecnologia está crescendo mais rápido nos países nórdicos?

A energia solar fotovoltaica lidera com um CAGR projetado de 18,24% até 2031.

Por que os PPAs corporativos estão em expansão na região?

O pacote Fit-for-55 da UE, os baixos LCOEs de energia eólica e solar, e os riscos do mecanismo de ajuste de carbono nas fronteiras estão levando os compradores industriais a garantir eletricidade verde.

Qual país nórdico terá o crescimento de capacidade mais rápido até 2031?

A Finlândia, apoiada por leilões de contratos por diferença (CfD) e linhas de transmissão de 400 kV recentemente ampliadas, deve expandir a um CAGR de 11,95%.

Qual é o grau de concentração competitiva entre as concessionárias?

Cinco concessionárias verticalmente integradas controlam aproximadamente 60% do pipeline, resultando em uma pontuação de concentração moderada de 6.

Página atualizada pela última vez em: