Tamanho e Participação do Mercado de Energia Renovável da Dinamarca

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

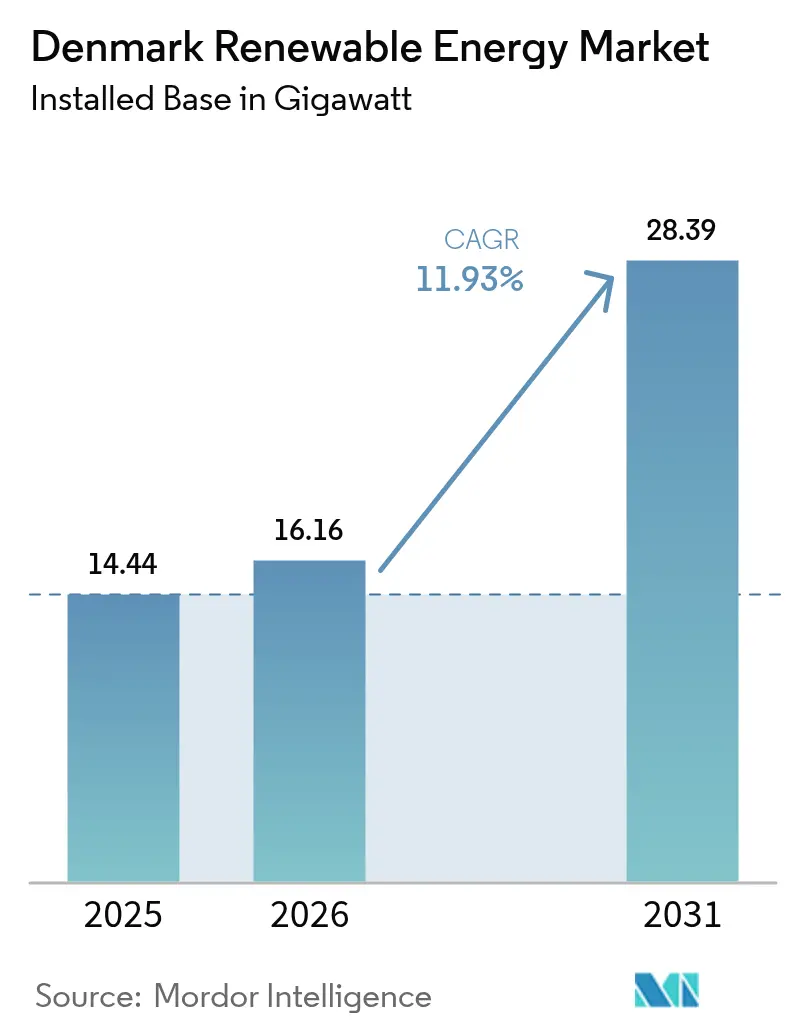

| Tamanho do mercado no ano base (2025) | 14.44 gigawatt |

| Volume do Mercado (2026) | 16.16 gigawatt |

| Volume do Mercado (2031) | 28.39 gigawatt |

| Taxa de crescimento (2026 - 2031) | 11.93% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável da Dinamarca por Mordor Intelligence

O tamanho do Mercado de Energia Renovável da Dinamarca em 2026 é estimado em 16,16 gigawatts, crescendo a partir do valor de 2025 de 14,44 gigawatts, com projeções para 2031 mostrando 28,39 gigawatts, crescendo a uma CAGR de 11,93% entre 2026 e 2031.

O mercado de energia renovável dinamarquês se beneficia de marcos estabelecidos por lei climática que aceleram os leilões de energia eólica offshore, os subsídios ao hidrogênio e os contratos de compra de energia corporativos. Uma redução legalmente mandatada de 70% nas emissões de gases de efeito estufa até 2030, em comparação com 1990, sustenta a demanda constante por projetos em escala de concessionárias, mesmo quando os preços no atacado oscilam. Simultaneamente, o programa de ilhas de energia canaliza DKK 210 bilhões (aproximadamente USD 30 bilhões) para os centros de Bornholm e do Mar do Norte, proporcionando ao mercado de energia renovável da Dinamarca um impulso que compensa o amadurecimento dos parques eólicos legados. Os compradores corporativos, especialmente os operadores de data centers, agora assinam PPAs com correspondência horária que estimulam projetos híbridos de energia solar-eólica e armazenamento em baterias. Por fim, as emissões de títulos verdes em Copenhague reduzem os custos de financiamento dos desenvolvedores em 20 a 30 pontos-base, adicionando profundidade financeira ao mercado de energia renovável da Dinamarca.

Principais Conclusões do Relatório

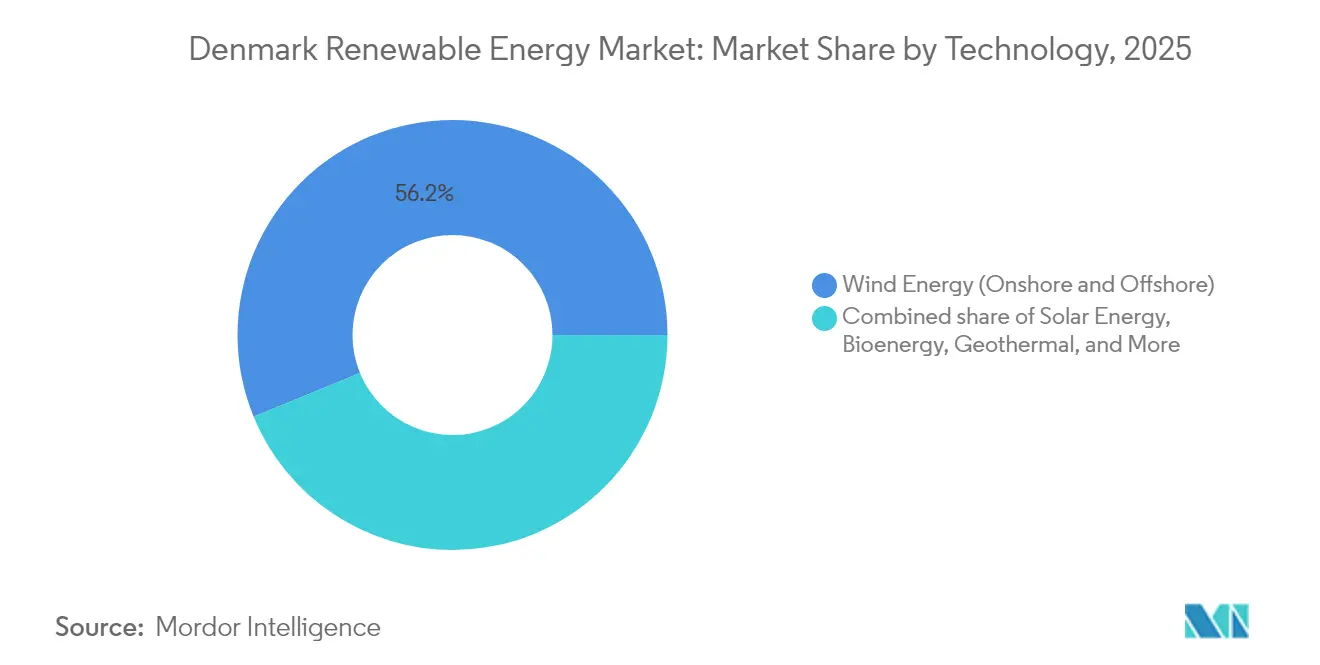

- Por tecnologia, a energia eólica representou 56,20% da participação do mercado de energia renovável da Dinamarca em 2025; a capacidade geotérmica está prevista para se expandir a uma CAGR de 47,52% até 2031.

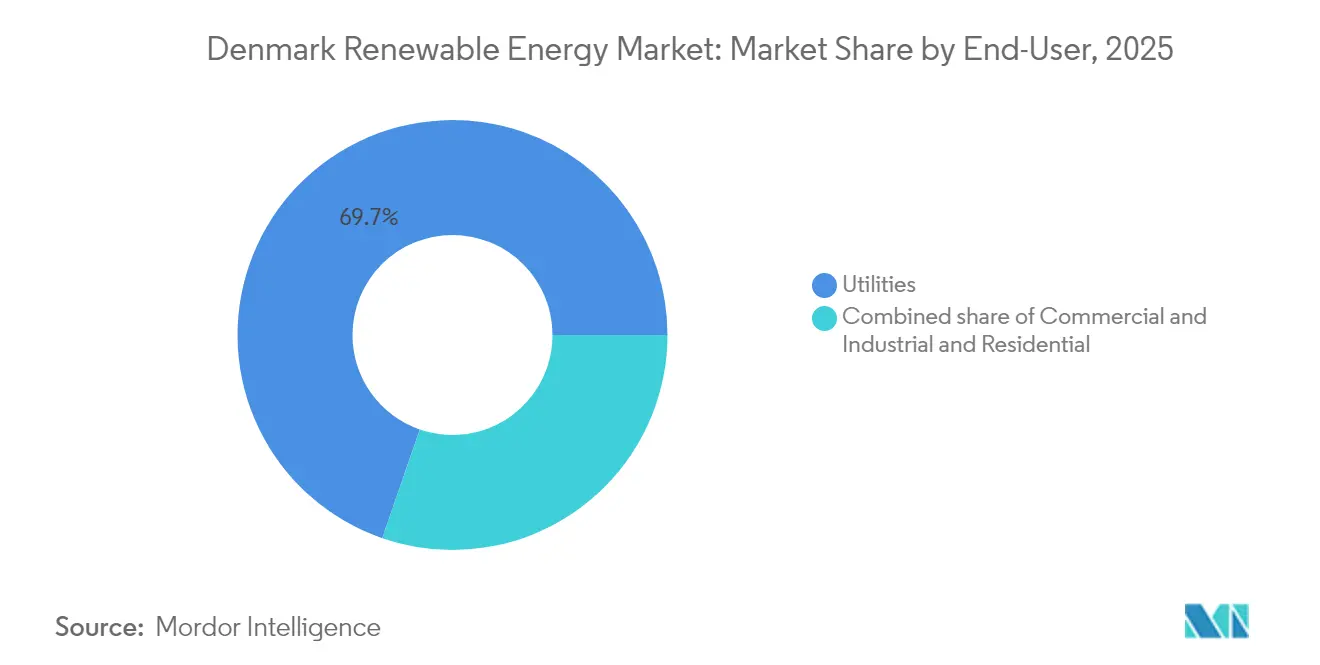

- Por usuário final, as concessionárias de serviços públicos detinham 69,70% da participação do mercado de energia renovável da Dinamarca em 2025, enquanto o segmento comercial e industrial deve crescer a uma CAGR de 14,44% até 2031.

- A energia eólica offshore, liderada por Ørsted, Copenhagen Infrastructure Partners e Vattenfall, capturou mais de 70,00% da capacidade em carteira em 2025.

- Ørsted, Vestas e Copenhagen Infrastructure Partners emitiram coletivamente EUR 3,95 bilhões em títulos verdes em 2024, demonstrando forte demanda dos investidores.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Renovável da Dinamarca

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Meta nacional de redução de 70% nas emissões de GEE acelera o desenvolvimento | 2.8% | Nacional, com concentração offshore no Mar do Norte e zonas do Báltico | Médio prazo (2 a 4 anos) |

| Programa de ilhas de energia e centros offshore | 3.2% | Bornholm (Báltico), centro do Mar do Norte a oeste da Jutlândia | Longo prazo (≥ 4 anos) |

| Viabilidade financeira do pipeline de hidrogênio Power-to-X | 1.9% | Clusters industriais de Esbjerg e Fredericia; corredores de exportação para a Alemanha | Médio prazo (2 a 4 anos) |

| PPAs corporativos de energia solar e eólica do cluster de data centers | 1.5% | Grande Copenhague, Fredericia; expansão para a região metropolitana de Aarhus | Curto prazo (≤ 2 anos) |

| Elevação do preço do EU-ETS impulsionando a economia da co-queima de biomassa | 0.9% | Nacional, locais de usinas de carvão legadas (Avedøre, Studstrup) | Curto prazo (≤ 2 anos) |

| Entradas de capital em títulos verdes via regras de listagem de Copenhague | 1.4% | Nacional, com alocações institucionais globais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Meta Nacional de Redução de 70% nas Emissões de GEE Acelera o Desenvolvimento

A Lei do Clima de 2020 estabelece um mandato de redução de emissões de 70% até 2030, pressionando os desenvolvedores a adicionar 8 GW de nova capacidade em seis anos. O mercado de energia renovável da Dinamarca ganha previsibilidade à medida que as revisões anuais de conformidade desencadeiam ajustes nos subsídios em vez de mudanças radicais de política. O acoplamento setorial aprofunda a carga endereçável porque os megawatts precisam atender a eletrolisadores, bombas de calor e carregadores de veículos elétricos, aumentando o valor marginal de cada projeto. A energia eólica offshore recebe 4,5 GW do plano de desenvolvimento 2024-2030, enquanto 1,7 GW é alocado para projetos híbridos que combinam energia eólica, solar e armazenamento em baterias. A Ørsted captou EUR 1,75 bilhão em um título verde em maio de 2024, sinalizando a confiança dos financiadores de que as metas estatutárias não serão diluídas.[1]Ørsted, "Green Bond Prospectus", orsted.com

Programa de Ilhas de Energia e Centros Offshore

As ilhas de Bornholm e do Mar do Norte representam a maior infraestrutura energética da Dinamarca desde a ligação do Grande Belt, com 6 GW previstos para conclusão em 2030 e expansão modular para 10 GW até 2040.[2]Agência Dinamarquesa de Energia, "Energy Islands Overview", ens.dk Os subsídios do Fundo de Inovação da UE de EUR 645 milhões viabilizam a construção de cabos HVDC submarinos para a Alemanha e a Polônia, permitindo a exportação de excedentes de energia enquanto se importa eletricidade de equilíbrio. As ilhas funcionam como âncoras de estabilidade da rede, agrupando condensadores síncronos e fazendas de baterias offshore, reduzindo os custos de balanceamento do sistema em 12% em comparação com projetos dispersos. A Copenhagen Infrastructure Partners comprometeu EUR 2,3 bilhões para Bornholm em 2024, evidenciando o quanto o esquema se tornou desalavancado em termos de risco. O mercado de energia renovável da Dinamarca, portanto, vê as ilhas não apenas como ativos de geração, mas como nós modulares para produção de hidrogênio e colocalização de data centers.

Viabilidade Financeira do Pipeline de Hidrogênio Power-to-X

A Dinamarca pretende instalar de 4 a 6 GW de eletrolisadores até 2030, alinhando suas exportações de hidrogênio verde com o desenvolvimento da rede de gasodutos da Alemanha. O primeiro leilão, adjudicado no final de 2023, foi avaliado em DKK 1,25 bilhão e incluiu projetos como o de 150 MW de Padborg da European Energy e o de 1 GW de Esbjerg da H2 Energy. A viabilidade financeira depende de hidrogênio entregue abaixo de EUR 3 por kg, um obstáculo reduzido pela isenção fiscal sobre eletricidade da Dinamarca até 2030.[3]Agência Tributária Dinamarquesa, "Hydrogen Exemption 2024", skat.dk As primeiras evidências vêm da usina de 20 MW de Holstebro da Nature Energy, que produz metano sintético. À medida que a regulamentação esclarece a certificação de hidrogênio da UE, o mercado de energia renovável da Dinamarca converte o impulso político em demanda de vários gigawatts por elétrons renováveis.

PPAs Corporativos de Energia Solar e Eólica do Cluster de Data Centers

Os operadores de escala hipermassiva assinaram mais de 1 GW em PPAs de energias renováveis desde 2023, liderados pelo contrato de 180,6 MW com correspondência horária da Microsoft com a European Energy. A instalação da Meta em Odense agora abastece 730 MW por meio de parques eólicos com conexão direta. Esses contratos corporativos diferem dos PPAs legados: estipulam correspondência horária, impõem penalidades por redução de carga e têm duração de 15 anos. A Agência Dinamarquesa de Energia prevê que o consumo de eletricidade pelos data centers aumentará para 8,8 TWh até 2030, garantindo um piso de demanda estável para o mercado de energia renovável dinamarquês. Os desenvolvedores encontram, assim, uma alternativa solvente às concessionárias, reduzindo o risco de preço de mercado.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da rede e risco de corte de geração | -1.8% | Dinamarca Ocidental (Jutlândia), zonas de alta penetração eólica | Curto prazo (≤ 2 anos) |

| Licenciamento demorado para o repotenciamento onshore | -1.2% | Nacional, agudo nos municípios costeiros | Médio prazo (2 a 4 anos) |

| Gargalos de mão de obra qualificada inflacionando custos de EPC | -0.9% | Nacional, restrições de embarcações offshore no Mar do Norte | Curto prazo (≤ 2 anos) |

| Incerteza nos critérios de sustentabilidade da biomassa | -0.6% | Nacional, locais de conversão de usinas de carvão legadas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da Rede e Risco de Corte de Geração

A Dinamarca Ocidental reduziu em 1,4 TWh a produção eólica em 2023, 40% a mais do que em 2022, principalmente porque o backbone de 400 kV não consegue exportar o excedente de energia da Jutlândia para a Zelândia.[4]Energinet, "Investment Plan 2024," energinet.dk A Energinet está investindo DKK 40 bilhões até 2030 em uma ligação de 600 MW entre a Jutlândia e a Fúnen, um cabo submarino de 1.200 MW para a Alemanha e melhorias onshore. Até que esses ativos entrem em operação, o corte de geração reduzirá as receitas dos projetos em zonas de alta penetração e afastará os compradores corporativos de PPAs sensíveis a penalidades de volume. Projetos-piloto de acesso dinâmico que permitem 20% de sobreplantio em troca de maior corte de geração podem desbloquear 800 MW de capacidade adicional até 2027; no entanto, os desenvolvedores ainda precificam o risco de congestionamento nos lances, moderando o crescimento de curto prazo do mercado de energia renovável da Dinamarca.

Licenciamento Demorado para o Repotenciamento Onshore

O repotenciamento de turbinas legadas de 2 MW por máquinas de 5 MW promete um ganho de eficiência de 30%, mas avaliações ambientais e vetos municipais estendem os prazos para três anos.[5]Agência Dinamarquesa de Energia, "Permitting Statistics 2024", ens.dk Municípios costeiros bloquearam 15% dos pedidos de repotenciamento desde 2022, apesar das metas nacionais. As regras de afastamento por ruído exigem uma distância de quatro vezes a altura da ponta da pá, desqualificando muitos locais maduros. Um esquema de aprovação acelerada de 2024 beneficia projetos que reduzem o número de turbinas enquanto aumentam a capacidade, mas as zonas de exclusão em torno das áreas Natura 2000 cobrem 18% do território dinamarquês. Consequentemente, cerca de 600 MW de repotenciamento que poderiam ter entrado em operação até 2026 permanecem em impasse, direcionando os investimentos para a energia eólica offshore e desacelerando o mercado de energia renovável da Dinamarca.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tecnologia: Energia Eólica Offshore como Âncora, Geotermia com Crescimento Acelerado a partir de Base de Nicho

A energia eólica contribuiu com 56,20% da capacidade instalada e manteve a maior participação do mercado de energia renovável dinamarquês em 2025, graças a ativos offshore emblemáticos como Horns Rev 3 e Kriegers Flak. Os próximos leilões de ilhas de energia acrescentarão 6 GW, enquanto o repotenciamento onshore substitui máquinas antigas por unidades de classe 5 MW equipadas com turbinas Vestas V236. Essas melhorias reduzem os custos nivelados em 18%, fortalecendo ainda mais o mercado de energia renovável dinamarquês. A participação da geotermia era inferior a 50 MW em 2024; no entanto, o segmento deve crescer a uma CAGR de 47,52% até 2031, à medida que Copenhague e Aarhus integram o calor do subsolo em suas redes de aquecimento urbano. O crescimento da energia solar fotovoltaica decorre de coberturas corporativas e parques de concessionárias vinculados a PPAs de escala hipermassiva, enquanto a bioenergia preenche lacunas despacháveis apesar do escrutínio de sustentabilidade da RED III. A energia oceânica permanece pré-comercial, mas os projetos-piloto de energia das ondas ao largo de Hanstholm podem escalar após 2030.

Uma cadeia de suprimentos de turbinas em maturação e o desenvolvimento da rede HVDC sustentam o tamanho do mercado de energia renovável da Dinamarca para projetos offshore, enquanto o crescimento da energia solar em coberturas ajuda a manter as emissões urbanas sob controle. A participação da bioenergia pode diminuir se as auditorias de biomassa florestal desqualificarem os pellets, mas as injeções de biogás de resíduos agrícolas oferecem uma ponte de baixo carbono. Em geral, as tecnologias diversificadas mitigam a intermitência e posicionam o mercado de energia renovável da Dinamarca para uma expansão estável, mesmo diante de mudanças nos incentivos de política.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Usuário Final: Concessionárias Dominam, Segmento C&I Acelera com a Demanda dos Data Centers

As concessionárias absorveram 69,70% do total de eletricidade proveniente de renováveis em 2025, uma dominância que reflete seu papel histórico como compradores no atacado e operadores de rede. No entanto, o segmento comercial e industrial está projetado para avançar a uma CAGR de 14,44%, superando o setor de energia renovável da Dinamarca como um todo e remodelando os padrões de aquisição. Os PPAs de data centers de escala hipermassiva ilustram a mudança: o contrato de 180,6 MW da Microsoft ou o fornecimento direto de 730 MW da Meta contornam as concessionárias, oferecendo aos desenvolvedores fluxos de receita bankáveis por 15 anos. A adoção residencial de energia solar em coberturas é mais lenta porque os créditos de medição líquida são valorizados a preços de atacado, limitando o apelo de retorno do investimento. Os consórcios de energia solar comunitária, pioneirizados pela Better Energy, permitem que os domicílios sejam co-proprietários de parques em escala de concessionárias, ampliando incrementalmente a participação.

As concessionárias continuarão sendo a maior base de clientes, mas espera-se que sua participação no mercado de energia renovável da Dinamarca diminua à medida que os contratos corporativos capturam uma parcela maior da nova capacidade. O cenário competitivo resultante empurra as concessionárias em direção a projetos híbridos com baterias, enquanto os clientes corporativos exigem garantias de correspondência horária, ampliando coletivamente o mercado de energia renovável da Dinamarca.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

A Dinamarca Ocidental abriga 62,00% da capacidade eólica instalada, aproveitando os recursos do Mar do Norte que proporcionam um fator de capacidade de 50%. No entanto, a região também sofre a maior parte dos cortes de geração devido aos limites de transmissão leste-oeste. O reforço da rede bilionário da Energinet acabará por canalizar o excedente de geração da Jutlândia para os centros de carga da Zelândia, expandindo assim o mercado de energia renovável dinamarquês. Bornholm está se transformando em um centro offshore do Báltico, com sua ilha de energia de 3 GW garantindo financiamento da UE e backbones HVDC para a Alemanha e a Polônia, facilitando o comércio de energia transfronteiriço. Os corredores de Grande Copenhague e Fredericia exibem a adoção mais rápida de C&I, já que os data centers de escala hipermassiva consumiram 2,1 TWh em 2024 e estão projetados para atingir 8,8 TWh até 2030, sublinhando sua importância estratégica.

O sul da Dinamarca, em torno de Esbjerg, é o núcleo de Power-to-X; os eletrolisadores aqui converterão os excedentes eólicos em hidrogênio, que será enviado à indústria alemã. Os vetos municipais restringem a energia eólica onshore nas áreas costeiras, mas uma lei de aprovação acelerada de 2024 tenta contornar os impasses quando o número de turbinas diminui, mas a capacidade em megawatts aumenta. Os vínculos HVDC da Dinamarca com a Suécia, a Alemanha e a Noruega reduzem os custos domésticos de balanceamento, permitindo que o mercado de energia renovável da Dinamarca exporte o excedente eólico e importe energia hidrelétrica nórdica quando prevalecem condições de calmaria. No conjunto, os papéis regionais diversificados compõem um portfólio nacional equilibrado que pode escalar em direção aos objetivos de 2030.

Cenário Competitivo

Três players, Ørsted, Copenhagen Infrastructure Partners e Vattenfall, controlam mais de 70% da capacidade offshore em carteira, conferindo ao mercado de energia renovável da Dinamarca um nível offshore moderadamente concentrado. A energia eólica onshore e a energia solar são mais fragmentadas; Better Energy, European Energy e NRGi Renewables perseguem projetos com orçamentos inferiores a EUR 200 milhões, financiados com horizontes de retorno de três anos. A integração vertical da Ørsted no hidrogênio, ilustrada por sua participação no projeto Power-to-X de 1 GW de Esbjerg, captura prêmios em moléculas além de elétrons. O fundo CI V de EUR 12 bilhões da Copenhagen Infrastructure Partners destina 30% à infraestrutura de hidrogênio, espelhando essa mudança. Os fabricantes de turbinas Vestas e Siemens Gamesa exercem poder de negociação ao agrupar contratos de serviço de 15 anos, estabilizando suas margens.

Os integradores de armazenamento em baterias, notadamente HOFOR Vind e Andel Energi, preenchem lacunas de intermitência não tratadas pelos operadores incumbentes devido aos limites de propriedade das concessionárias em mercados liberalizados. Os registros de patentes sobre fundações flutuantes e conversores de energia das ondas sugerem concorrência em estágio inicial para águas mais profundas, onde as turbinas de base fixa são onerosas. O mercado de energia renovável dinamarquês apresenta, portanto, uma estrutura em camadas: clusters offshore intensivos em capital dominados por alguns gigantes, e nichos ágeis de energia solar onshore habitados por desenvolvedores de médio porte que perseguem PPAs de C&I.

Líderes do Setor de Energia Renovável da Dinamarca

Vestas Wind Systems A/S

Orsted A/S

Arcon-Sunmark A/S

Vattenfall A/S

Better Energy A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Ørsted suspendeu seu projeto de energia eólica offshore Hornsea 4 no Reino Unido, citando custos de capital mais elevados e riscos na cadeia de suprimentos, potencialmente redirecionando recursos para seus ativos dinamarqueses.

- Maio de 2025: A Dinamarca relançou um leilão de energia eólica offshore de 3 GW com Contratos por Diferença (CfDs) bidirecionais para responder ao fracasso da rodada de leilão de dezembro de 2024, que não recebeu propostas. O novo leilão, previsto para o outono de 2025, oferecerá condições mais atrativas, incluindo subsídios estatais, para incentivar a participação dos desenvolvedores.

- Março de 2025: A Copenhagen Infrastructure Partners (CIP) concluiu o fechamento financeiro de um projeto de energia eólica onshore, reforçando seu compromisso de expandir seu portfólio doméstico em uma região específica. Este projeto, que provavelmente envolve uma parceria com um desenvolvedor local, marca um passo significativo na estratégia da CIP de investir em projetos de infraestrutura energética greenfield.

- Março de 2025: A RWE concedeu à Global Wind Service (GWS) um contrato para a instalação de estruturas secundárias nas fundações de monopilares no parque eólico offshore Thor na Dinamarca.

Escopo do Relatório do Mercado de Energia Renovável da Dinamarca

O relatório do mercado de energia renovável dinamarquês inclui:

| Energia Solar (FV e CSP) |

| Energia Eólica (Onshore e Offshore) |

| Energia Hidrelétrica (Pequena, Grande, PSH) |

| Bioenergia |

| Geotermia |

| Energia Oceânica (Maré e Ondas) |

| Concessionárias de Serviços Públicos |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (FV e CSP) |

| Energia Eólica (Onshore e Offshore) | |

| Energia Hidrelétrica (Pequena, Grande, PSH) | |

| Bioenergia | |

| Geotermia | |

| Energia Oceânica (Maré e Ondas) | |

| Por Usuário Final | Concessionárias de Serviços Públicos |

| Comercial e Industrial | |

| Residencial |

Principais Perguntas Respondidas no Relatório

Qual meta de capacidade a Dinamarca planeja atingir até 2031?

O país planeja expandir as renováveis operacionais de 14,44 GW em 2025 para 28,39 GW até 2031, refletindo uma CAGR de 11,93%.

Qual tecnologia atualmente lidera a geração de eletricidade?

A energia eólica offshore e onshore em conjunto forneceu 56,20% da capacidade em 2025 e permanecerá como âncora à medida que os projetos de ilhas de energia acrescentem 6 GW.

Com que rapidez está crescendo a aquisição corporativa de energia renovável?

A demanda comercial e industrial está prevista para crescer a uma CAGR de 14,44% até 2031, impulsionada por PPAs de data centers que já superam 1 GW.

Qual é a principal restrição enfrentada por novos projetos eólicos?

O congestionamento da rede nas regiões ocidentais causou 1,4 TWh de corte de geração em 2023, reduzindo as receitas até que novos vínculos HVDC entrem em operação por volta de 2029.

Como o mercado de títulos verdes apoia a expansão?

A bolsa de Copenhague precificou EUR 12 bilhões em dívida verde desde 2023, reduzindo os spreads médios de financiamento de projetos em até 30 pontos-base.

Quais regiões abrigarão os primeiros grandes projetos de hidrogênio da Dinamarca?

Esbjerg e Fredericia abrigam eletrolisadores com capacidade total de até 1,3 GW, beneficiando-se da proximidade com a energia eólica offshore e os gasodutos de exportação.

Página atualizada pela última vez em: