Tamanho e Participação do Mercado de Energia Renovável da Nova Zelândia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

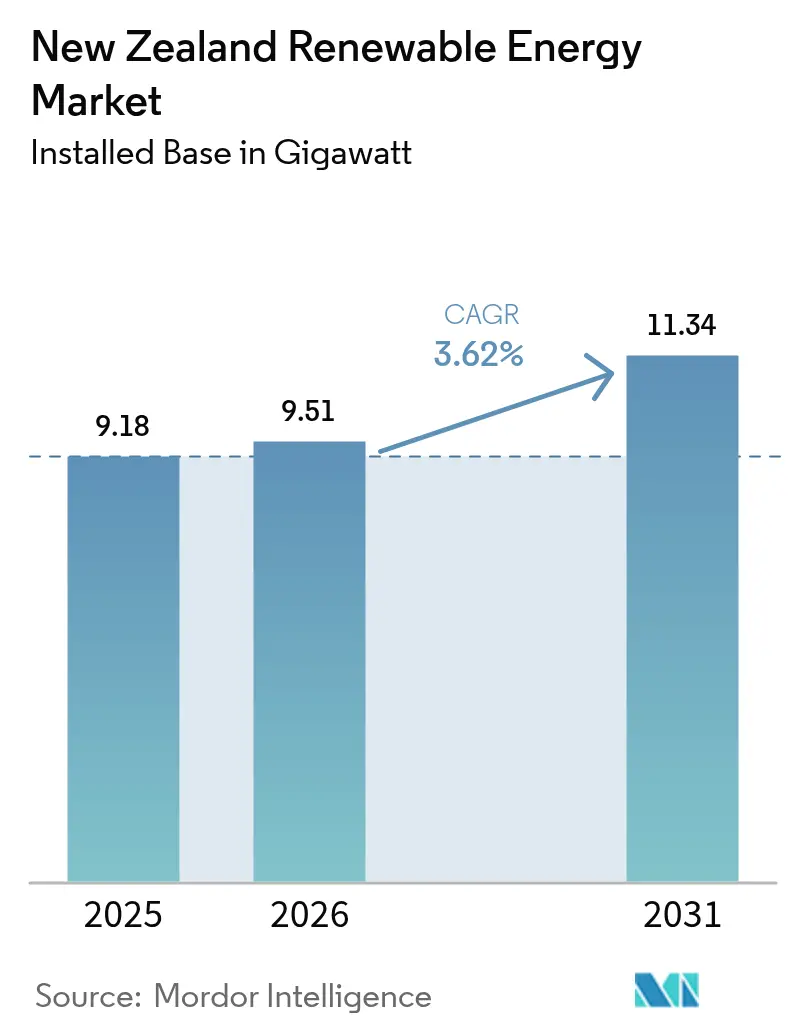

| Tamanho do mercado no ano base (2025) | 9.18 gigawatt |

| Volume do Mercado (2026) | 9.51 gigawatt |

| Volume do Mercado (2031) | 11.34 gigawatt |

| Taxa de crescimento (2026 - 2031) | 3.62% CAGR |

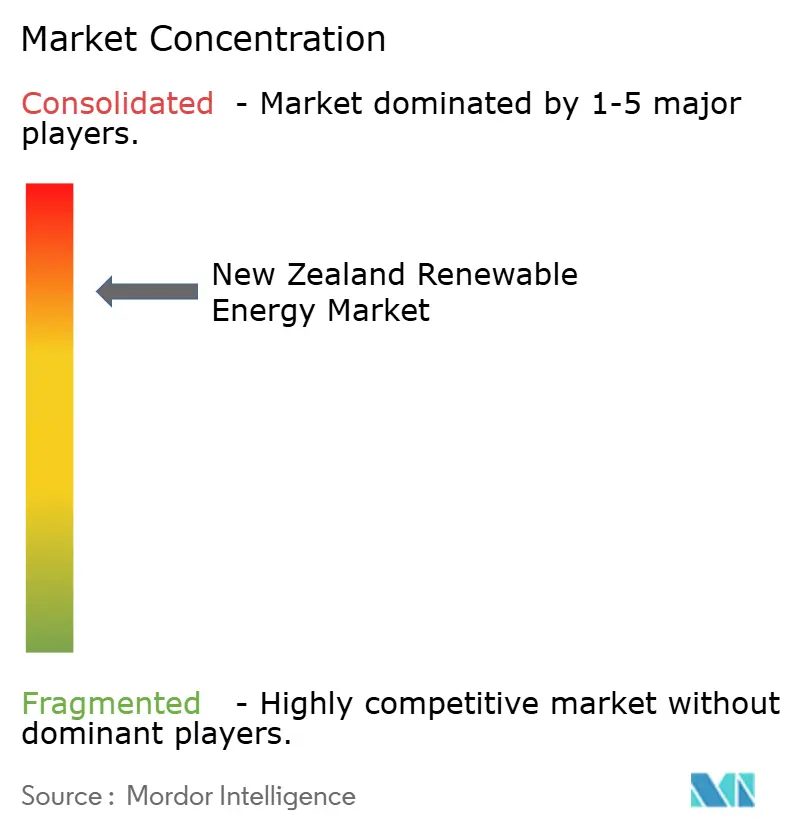

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável da Nova Zelândia pela Mordor Intelligence

O tamanho do Mercado de Energia Renovável da Nova Zelândia em 2026 é estimado em 9,51 gigawatts, crescendo a partir do valor de 9,18 gigawatts em 2025, com projeções para 2031 mostrando 11,34 gigawatts, crescendo a um CAGR de 3,62% ao longo de 2026-2031.

Sinais robustos de política, recursos nativos abundantes e demanda constante por eletricidade limpa combinam-se para sustentar esta trajetória de crescimento modesta, porém confiável. As concessionárias aceleram os cronogramas de construção para atender à meta legislada de 100% de eletricidade renovável, enquanto a queda nos preços de painéis solares fotovoltaicos e baterias desbloqueia oportunidades de geração distribuída. Programas de reforço da transmissão, em particular a proposta de atualização do Estreito de Cook no valor de USD 1,4 bilhão, indicam convergência entre a necessidade de expansão da geração e a confiabilidade da rede elétrica. O aumento dos acordos corporativos de compra de energia (PPAs) fortalece ainda mais a viabilidade dos projetos, e os pilotos iniciais de hidrogênio verde abrem um caminho para adições de capacidade orientadas para a exportação.

Principais Conclusões do Relatório

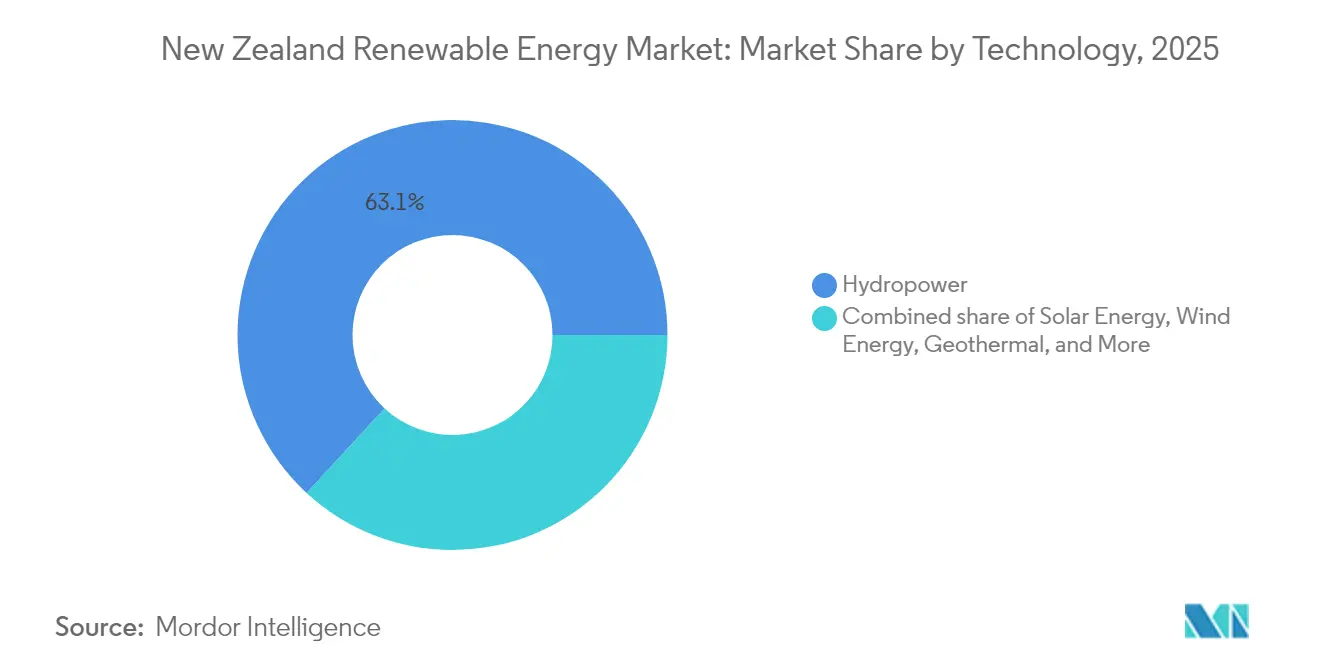

- Por tecnologia, a energia hidroelétrica liderou com uma participação de mercado de 63,13% em 2025; a energia solar está prevista para expandir a um CAGR de 19,67% até 2031.

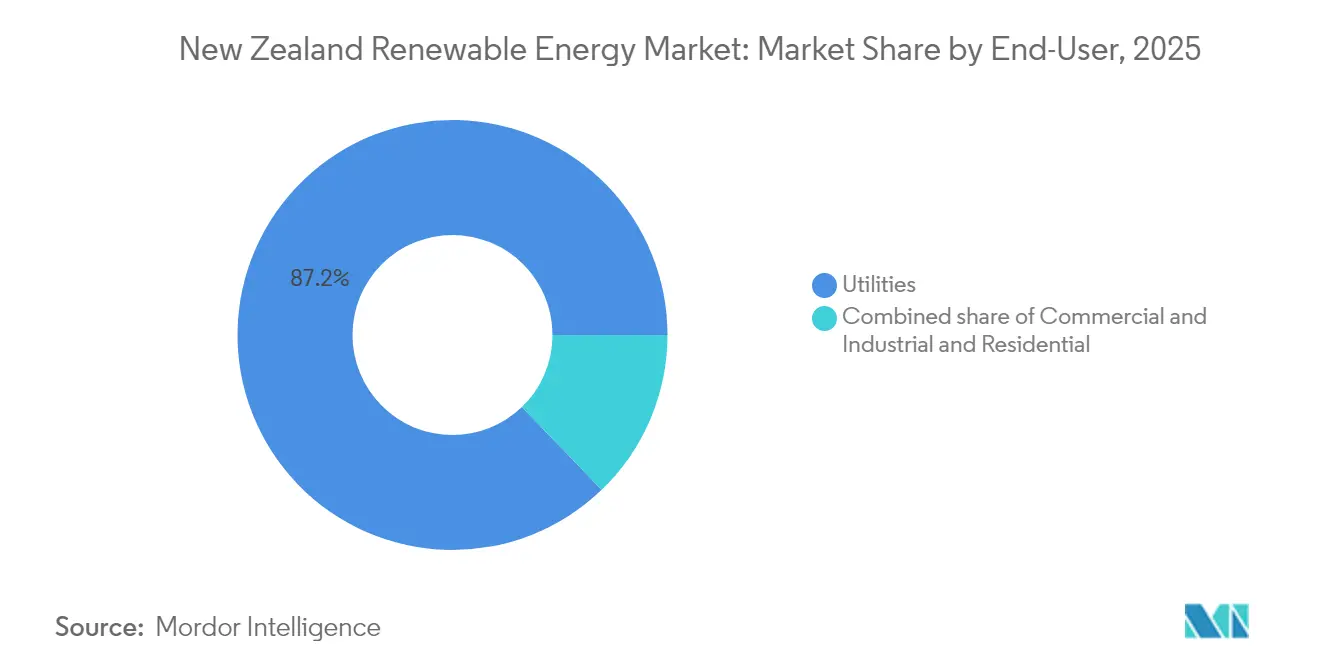

- Por usuário final, o segmento de concessionárias deteve 87,20% da participação do mercado de energia renovável da Nova Zelândia em 2025, enquanto as instalações comerciais e industriais estavam projetadas para registrar o maior CAGR de 11,56% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Renovável da Nova Zelândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Meta de 100% de eletricidade renovável acelera a construção por concessionárias | +0.80% | Nacional | Médio prazo (2-4 anos) |

| LCOE competitivo proveniente de recursos hídricos e geotérmicos abundantes | +0.60% | Ilha do Sul e centro da Ilha do Norte | Longo prazo (≥ 4 anos) |

| PPAs corporativos e compromissos de descarbonização industrial | +0.40% | Auckland e centros industriais | Médio prazo (2-4 anos) |

| Rápida queda de custos em energia solar fotovoltaica e armazenamento em baterias | +0.70% | Maior adoção na Ilha do Norte | Curto prazo (≤ 2 anos) |

| Licenciamento acelerado ao abrigo da Lei de Planejamento Espacial | +0.30% | Nacional | Curto prazo (≤ 2 anos) |

| Pilotos de exportação de hidrogênio verde impulsionando nova capacidade | +0.20% | Regiões ricas em recursos renováveis | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Meta de 100% de Eletricidade Renovável Acelera a Construção por Concessionárias

Um estatuto governamental que determina 100% de eletricidade renovável até 2030 impulsiona uma mudança decisiva na alocação de capital dos ativos térmicos para os de energia limpa. As concessionárias respondem antecipando projetos de energia eólica, solar e geotérmica para evitar penalidades por não conformidade.(1)Governo da Nova Zelândia, "Regional Infrastructure Fund: Supercritical Geothermal Exploration", beehive.govt.nz A precificação de carbono no âmbito do Esquema de Comércio de Emissões inclina ainda mais a economia dos projetos em favor das tecnologias de baixo carbono. O financiamento para exploração geotérmica supercrítica demonstra o compromisso do Estado em apoiar o desenvolvimento de recursos de próxima geração. Os grandes produtores e comercializadores de energia agora alinham suas estratégias corporativas com o caminho nacional de descarbonização, como evidenciado pelo programa de investimento renovável plurianual de USD 1 bilhão da Genesis Energy. À medida que o nível de penetração se aproxima de 100%, os custos de balanceamento do sistema aumentam, destacando o valor complementar dos ativos de armazenamento e de resposta à demanda.

LCOE Competitivo Proveniente de Recursos Hídricos e Geotérmicos Abundantes

Os esquemas hídricos legados na Ilha do Sul e as usinas geotérmicas de alto fator de capacidade no centro da Ilha do Norte combinam-se para fornecer uma das eletricidades renováveis mais acessíveis do mundo.(2)Sumitomo Corporation, "Comissionamento do Projeto Geotérmico de Tauhara", sumitomocorp.com O baixo custo marginal estável fornece aos clientes industriais contas de energia previsíveis e atrai investimento estrangeiro de setores com uso intensivo de energia. O recente projeto geotérmico Tauhara de 184 MW exemplifica a capacidade de fornecer energia renovável de base em escala, e sua contribuição de 3,5% para a produção nacional ressalta o papel estratégico da energia geotérmica. Uma linha de base de custo competitivo também permite que os desenvolvedores de hidrogênio verde modelem a economia de exportação que depende de eletricidade barata. Consequentemente, os recursos hídricos e geotérmicos servem como a espinha dorsal financeira do mercado de energia renovável mais amplo da Nova Zelândia.

PPAs Corporativos e Compromissos de Descarbonização Industrial

As grandes corporações buscam PPAs de longo prazo para garantir certeza de preços e estabelecer credibilidade de marca, estimulando o desenvolvimento de nova capacidade renovável em escala de utilidade. O acordo da Amazon com a Mercury Energy para a produção do parque eólico Turitea exemplifica essa tendência. O Sistema de Certificados de Energia da Nova Zelândia fornece rastreabilidade, permitindo que as empresas demonstrem consumo de energia 100% renovável. As metas de descarbonização industrial de setores como processamento de alimentos e saúde incentivam PPAs canalizados e geração no local, diversificando a base de clientes para os produtores de energia. Os PPAs reduzem a volatilidade da receita para os desenvolvedores, diminuindo os custos de financiamento e ampliando o universo investível no mercado de energia renovável da Nova Zelândia.

Pilotos de Exportação de Hidrogênio Verde Impulsionando Nova Capacidade

Pilotos apoiados pelo governo em Taranaki e Southland estão explorando eletrólise em grande escala alimentada pelo excedente de geração de energia renovável. A Hiringa Energy lançou a primeira rede nacional de abastecimento de hidrogênio do país, criando um segmento de demanda âncora.(3)Hiringa Energy, "National Hydrogen Refueling Network Overview" (Visão geral da rede nacional de reabastecimento de hidrogênio), hiringaenergy.co.nz Empreendimentos prospectivos de amônia e combustíveis sintéticos aumentam as previsões de demanda futura de eletricidade, incentivando as concessionárias a financiar projetos adicionais de energia eólica e solar. Pilotos bem-sucedidos poderiam ajudar a Nova Zelândia a fazer a transição de exportadora de eletricidade renovável para fornecedora de combustíveis renováveis nos corredores de navegação da Ásia-Pacífico, ampliando assim as perspectivas de crescimento do mercado de energia renovável da Nova Zelândia além do consumo doméstico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento de transmissão e gargalos no sentido Sul-Norte | -0.40% | Ligação do Estreito de Cook | Médio prazo (2-4 anos) |

| Risco de anos secos e custos de balanceamento de intermitência | -0.30% | Regiões hidrelétricas da Ilha do Sul | Curto prazo (≤ 2 anos) |

| Desafios de licença social Iwi para desenvolvimentos eólicos | -0.20% | Áreas rurais | Médio prazo (2-4 anos) |

| Volatilidade dos preços no atacado desincentivando CAPEX de eletrificação | -0.30% | Clientes industriais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento de Transmissão e Gargalos no Sentido Sul-Norte

Uma incompatibilidade entre as zonas de geração ricas em recursos na Ilha do Sul e os centros de demanda na Ilha do Norte causa congestionamento persistente no envelhecido link de HVDC. A Transpower New Zealand Ltd propõe substituir os cabos de 1991 e adicionar um quarto condutor por USD 1,4 bilhão. Até que as atualizações sejam concluídas, as disparidades de preços locacionais corroem a receita das usinas eólicas e hidrelétricas da Ilha do Sul, prolongando os prazos de recuperação do investimento. Os encargos de rede necessários para financiar a transmissão reforçam a pressão ascendente sobre as tarifas de varejo, complicando o apoio político para adições rápidas de capacidade no mercado de energia renovável da Nova Zelândia.

Risco de Anos Secos e Custos de Balanceamento de Intermitência

A variabilidade hidrológica reduz periodicamente a produção hidroelétrica, necessitando de geração térmica e carvão importado para manter a segurança do abastecimento. As condições de seca em 2024 elevaram os preços à vista para NZD 1.000/MWh e reduziram a produção da Mercury em 295 GWh. O despacho térmico não só aumenta as emissões, como também prejudica a confiança dos investidores em projetos de eletrificação que dependem de abastecimento previsível e de baixo custo. Propostas de armazenamento hídrico por bombeamento e baterias em escala de rede estão em avaliação, mas enfrentam desafios relacionados ao uso do solo, custo e engenharia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância Hídrica Enfrenta Pressão de Diversificação

A energia hidroelétrica representou 63,13% da geração da Nova Zelândia em 2025, ancorando o mercado de energia renovável do país com um fornecimento de base de custo competitivo. O escopo limitado para a construção de novas barragens e as salvaguardas ambientais, no entanto, limitam a expansão adicional da hidroeletricidade. As usinas existentes buscam atualizações de eficiência em vez de novos reservatórios, mantendo a produção hidrelétrica relativamente estável ao longo do período de previsão. A energia eólica é o principal vetor de crescimento, habilitada por zonas de recursos de alta qualidade e experiência de desenvolvimento comprovada. O projeto Kaiwaikawe de NZD 287 milhões da Mercury sinaliza o contínuo escalonamento dos portfólios eólicos, enquanto a Vestas Wind Systems A/S registrou múltiplos pedidos de turbinas desde 2024. A energia solar, embora contribuindo com uma participação absoluta menor, registra o maior CAGR de 19,67% até 2031, e sua natureza distribuída facilita a dependência da transmissão de longa distância. A energia geotérmica mantém seu nicho como contribuinte estável de carga base com a usina Tauhara de 184 MW e uma expansão adicional de 101 MW em execução pelo contrato EPC da Ormat Technologies. A energia marinha e a bioenergia permanecem experimentais, representando opcionalidade em vez de volumes materiais no curto prazo.

O mix em evolução impulsiona desafios de integração à rede, mas também diversifica o risco, mitigando a exposição à variabilidade hidrológica. Os investimentos em baterias em escala de utilidade, condensadores síncronos e programas de demanda flexível complementam a crescente participação de renováveis variáveis. No geral, o tamanho do mercado de energia renovável da Nova Zelândia para tecnologias emergentes cresce mais rapidamente do que o dos ativos legados, internalizando a inovação enquanto aproveita a estabilidade dos ativos hídrico-geotérmicos.

Por Usuário Final: Concessionárias Permanecem no Topo Enquanto o Setor Comercial e Industrial Ganha Velocidade

As fábricas, processadores de alimentos e grandes operadores de armazéns da Nova Zelândia estão transformando silenciosamente a forma como compram e usam eletricidade. Entre 2026 e 2031, a energia consumida por este grupo comercial e industrial está no caminho de crescer a uma impressionante taxa de 11,56% ao ano. O principal motivo é simples: as grandes empresas agora veem os contratos renováveis de longo prazo tanto como uma proteção contra as flutuações de preços quanto como um meio de atingir suas metas de redução de carbono. O acordo plurianual da Amazon com a Mercury Energy para a produção do parque eólico Turitea é um exemplo amplamente divulgado, e os fabricantes locais de alimentos estão seguindo o mesmo manual. Um sistema nacional de certificados permite que essas empresas comprovem - linha por linha - que os elétrons que consomem provêm de usinas eólicas, hidrelétricas ou geotérmicas, o que mantém os investidores e clientes satisfeitos. Ao mesmo tempo, as instalações estão substituindo caldeiras a gás por bombas de calor industriais e convertendo suas frotas para veículos elétricos, de modo que a demanda de eletricidade se espalha muito além da linha de produção. Ferramentas mais inteligentes de gestão de energia também estão ajudando os engenheiros a cronometrar seu uso para coincidir com quando a energia renovável é abundante e os preços no atacado são baixos.

As concessionárias ainda forneciam aproximadamente 87,20% da eletricidade do país em 2025, mas essa dominância está começando a se desgastar. Os quatro grandes produtores e comercializadores de energia - Meridian Energy Ltd, Contact Energy Ltd, Genesis Energy Ltd e Mercury NZ Ltd - possuem a maioria dos ativos de geração e marcas de varejo, mas varejistas menores e novas regulamentações estão corroendo sua participação de mercado. No lado doméstico, a energia solar em telhados está ganhando impulso à medida que mudanças nas regras removem a burocracia de aprovação de construção e permitem que as redes lidem com uma faixa de tensão mais ampla. Em resposta, as grandes concessionárias estão apostando ainda mais na escala: a Mercury NZ Ltd sozinha destinou mais de USD 1 bilhão para novos projetos renováveis, enquanto a Meridian Energy Ltd já ativou o primeiro sistema de bateria em nível de rede do país. Juntos, esses movimentos indicam um mercado de eletricidade que está se tornando mais democrático, com clientes de todos os tamanhos desempenhando um papel direto na transição para a energia limpa.

Análise Geográfica

A capacidade de geração inclina-se para o sul, onde rios e lagos alpinos alimentam extensos esquemas hídricos, como a cascata Waitaki. Este excedente regional necessita do link de HVDC para transportar energia para o norte, para os centros de carga de Auckland e Waikato. Os limites de transmissão restringem os volumes de transferência durante os períodos de alta demanda, ilustrando a natureza interconectada da geração, da rede elétrica e dos resultados de mercado dentro do mercado de energia renovável da Nova Zelândia. Os projetos eólicos da Ilha do Sul desfrutam de fatores de capacidade superiores, mas enfrentam congestionamento de rede e preços nodais mais baixos. O proposto reforço do cabo do Estreito de Cook aliviará parcialmente essa restrição, melhorando os sinais de preço para novas construções.

A Ilha do Norte abriga a maior parte dos recursos geotérmicos da Nova Zelândia, com projetos na Zona Vulcânica de Taupo fornecendo energia de carga base estável e oferecendo capacidades de partida a frio. Os agrupamentos de energia solar residencial em torno de Auckland, onde as tarifas de varejo são mais altas, proporcionam retornos econômicos mais fortes. Valioso para a recuperação da rede elétrica. Os agrupamentos de energia solar residencial em torno de Auckland, onde as tarifas de varejo são mais altas, proporcionam retornos econômicos mais fortes. Os programas de desenvolvimento regional apoiam agrupamentos renováveis em Taranaki e na Costa Oeste, com o objetivo de fazer a transição das economias tradicionais de recursos em direção ao crescimento sustentável. A resposta à demanda de instalações com uso intensivo de energia, como a fundição de Tiwai Point, fornece flexibilidade crucial ao sistema; no entanto, a incerteza em relação ao contrato de energia pós-2027 da fundição influencia as decisões de investimento em geração de longo prazo no mercado de energia renovável da Nova Zelândia.

A sensibilidade ao licenciamento ambiental varia geograficamente. Os parques eólicos costeiros enfrentam avaliações de impacto sobre aves e mamíferos marinhos, ao passo que os projetos geotérmicos no interior passam por consultas culturais Iwi. Essas nuances regionais necessitam de estratégias de engajamento personalizadas, mas coletivamente sustentam o impulso nacional para o crescimento renovável.

Cenário Competitivo

Quatro grandes produtores e comercializadores de energia - Meridian Energy Ltd, Contact Energy Ltd, Genesis Energy Ltd e Mercury NZ Ltd - controlam 85% da geração de eletricidade, conferindo ao mercado de energia renovável da Nova Zelândia uma estrutura altamente concentrada. A Meridian Energy Ltd lidera na produção hidrelétrica e foi pioneira na primeira bateria em escala de rede em Ruakaka, sinalizando diversificação além da geração para serviços de armazenamento. A aquisição de USD 1,9 bilhão da Manawa Energy pela Contact Energy Ltd em julho de 2025 cria o maior portfólio renovável do país, equilibrando perfis de risco hídrico e geotérmico e habilitando a otimização do despacho em múltiplas bacias. A Genesis Energy Ltd investe em capacidade de firme por meio de sua iniciativa de bateria de 200 MWh, ao mesmo tempo em que desinveste unidades a carvão antes da eliminação gradual de combustíveis fósseis de 2030. A Mercury NZ Ltd amplia seu portfólio eólico com o projeto Kaiwaikawe e garante PPAs de alto crédito, refletindo uma estratégia de visibilidade de fluxo de caixa de longo prazo.

As vantagens competitivas dependem cada vez mais de parcerias tecnológicas. O envolvimento da Contact Energy Ltd com a Ormat Technologies no contrato EPC para uma unidade geotérmica de 101 MW aproveita o conhecimento global, enquanto a Meridian Energy Ltd colabora com fabricantes de baterias para explorar receitas de serviços de suporte à rede. Os varejistas independentes visam grupos de clientes de nicho com reivindicações de 100% renováveis, mas as margens de receita permanecem estreitas devido a picos de preços no atacado. O impulso de inovação transborda para protótipos de armazenamento, hidrogênio e marinos, onde pequenos players como ArcActive e Sustainable Seas Challenge constroem nichos de propriedade intelectual valiosos para futuro escalonamento.

Líderes do Setor de Energia Renovável da Nova Zelândia

Contact Energy Limited

Genesis Energy L.P.

General Electric Company

Meridian Energy Limited

Vestas Wind Systems A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Contact Energy Ltd concluiu a aquisição de NZD 1,9 bilhão da Manawa Energy Limited, formando o maior portfólio renovável da Nova Zelândia.

- Junho de 2025: A Genesis Energy Ltd está construindo um sistema de armazenamento de energia em baterias de 200 MWh na Usina de Energia de Huntly, na Nova Zelândia, marcando um dos maiores projetos em escala de utilidade desse tipo no país.

- Junho de 2025: O governo adotou medidas para acelerar a adoção de energia solar residencial, incluindo a expansão da faixa de tensão e isenções de aprovação de construção, que devem adicionar 507 GWh de geração.

- Maio de 2025: A Transpower New Zealand Ltd propôs um investimento de até USD 1,4 bilhão na ligação do Estreito de Cook, abrangendo a substituição de cabos envelhecidos e a instalação de um quarto condutor.

- Maio de 2025: A Meridian Energy Ltd, uma empresa de energia estatal da Nova Zelândia, concluiu o desenvolvimento de seu sistema de armazenamento de energia em baterias (BESS) Ruakākā de 100MW/200MWh com duração de 2 horas, que afirma ser o primeiro BESS em escala de utilidade do país.

Escopo do Relatório do Mercado de Energia Renovável da Nova Zelândia

O relatório do mercado de energia renovável da Nova Zelândia inclui:

| Energia Solar (Fotovoltaica e Termossolar) |

| Energia Eólica (Terrestre e Offshore) |

| Energia Hidroelétrica (Pequena, Grande, PSH) |

| Bioenergia |

| Energia Geotérmica |

| Energia Oceânica (Maré e Onda) |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| Por Tipo | Energia Solar (Fotovoltaica e Termossolar) |

| Energia Eólica (Terrestre e Offshore) | |

| Energia Hidroelétrica (Pequena, Grande, PSH) | |

| Bioenergia | |

| Energia Geotérmica | |

| Energia Oceânica (Maré e Onda) | |

| Por Usuário Final | Concessionárias |

| Comercial e Industrial | |

| Residencial |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de energia renovável da Nova Zelândia?

O tamanho do mercado de energia renovável da Nova Zelândia é de 9,51 GW em 2026.

Com que rapidez o mercado deve crescer?

A capacidade está projetada para atingir 11,34 GW até 2031, refletindo um CAGR de 3,62%.

Qual segmento de tecnologia está crescendo mais rapidamente?

A energia solar registra a expansão mais rápida, avançando a um CAGR de 19,67% até 2031.

Quais são as principais empresas do setor renovável da Nova Zelândia?

Meridian Energy Ltd, Contact Energy Ltd, Genesis Energy Ltd e Mercury NZ Ltd detêm coletivamente 85% da capacidade de geração.

Quais atualizações de infraestrutura estão planejadas para apoiar o crescimento adicional?

A Transpower New Zealand Ltd planeja uma atualização de USD 1,4 bilhão do link HVDC do Estreito de Cook para aliviar as restrições de transmissão no sentido Sul-Norte.

Como o governo está apoiando a adoção de energia solar residencial?

Mudanças de política nos limites de tensão e isenções de aprovação de construção visam adicionar 507 GWh de geração solar em telhados.

Página atualizada pela última vez em: