Tamanho e Participação do Mercado de Energia Solar na Suécia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

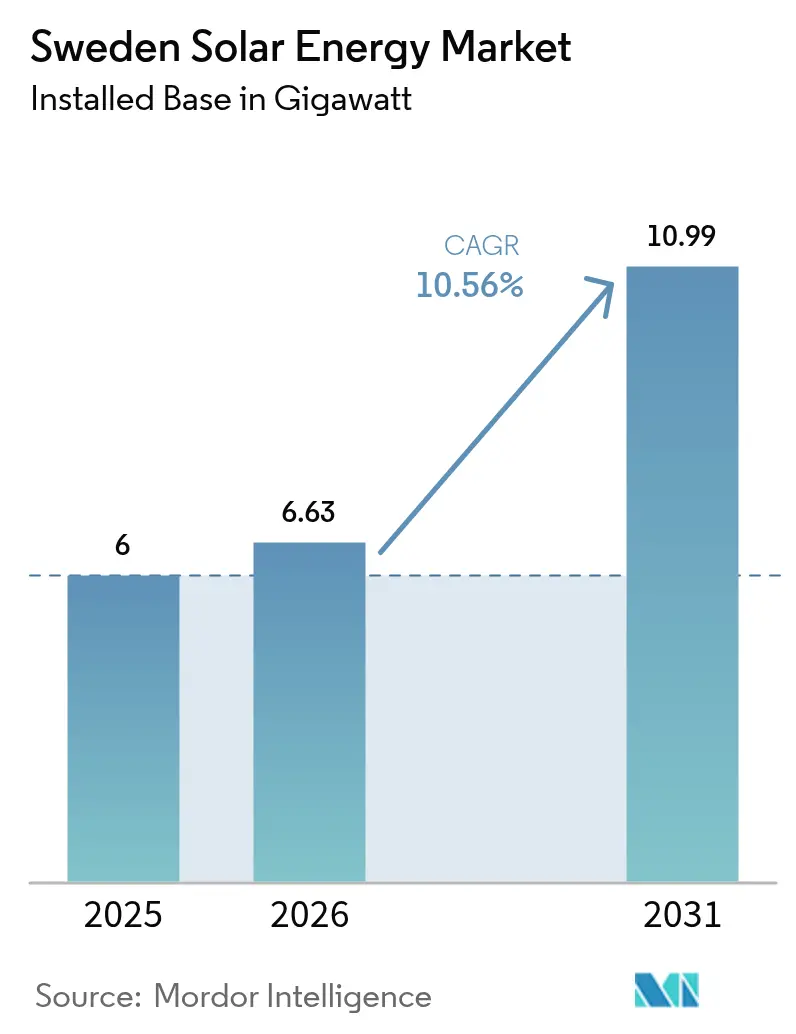

| Tamanho do mercado no ano base (2025) | 6 gigawatt |

| Volume do Mercado (2026) | 6.63 gigawatt |

| Volume do Mercado (2031) | 10.99 gigawatt |

| Taxa de crescimento (2026 - 2031) | 10.56% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar na Suécia por Mordor Intelligence

O tamanho do Mercado de Energia Solar na Suécia em termos de base instalada deve crescer de 6 gigawatts em 2025 para 6,63 gigawatts em 2026 e está previsto para atingir 10,99 gigawatts até 2031 a uma CAGR de 10,56% no período 2026-2031.

O impulso da demanda é atualmente mais forte no segmento residencial porque a dedução fiscal Grön Teknik de 20% continua até junho de 2025; no entanto, o iminente corte para 15% e a abolição do crédito de microprodução de SEK 0,60 por kWh no início de 2026 estão reformulando o cronograma dos projetos.[1]Agência Tributária Sueca, "Grön Teknik Deduction", skatteverket.se Os contratos de compra de energia corporativos vinculados a cargas de data centers e fabricação de baterias estão acelerando os pipelines de escala de serviço público, enquanto os preços dos módulos que caíram abaixo de EUR 0,10 por Wp em 2024 comprimiram os custos de equipamentos e intensificaram a concorrência entre instaladores.[2]Bloomberg, "European Solar Module Pricing Trends", bloomberg.com Filas de conexão à rede com média de 501 dias, escassez de instaladores certificados e a baixa irradiação solar de inverno na Suécia moderam o crescimento, mas o acoplamento de baterias, a agrovoltaica bifacial vertical e as parcerias de arrendamento de terras com a empresa florestal estatal Sveaskog estão abrindo novos nichos.[3]Svenska Kraftnät, "Grid Connection Timelines", svk.se As estratégias competitivas dependem, portanto, da garantia de capacidade de rede, do agrupamento de armazenamento e da adaptação da tecnologia às condições de luz nórdica, em vez de apenas perseguir a potência nominal mais elevada.

Principais Conclusões do Relatório

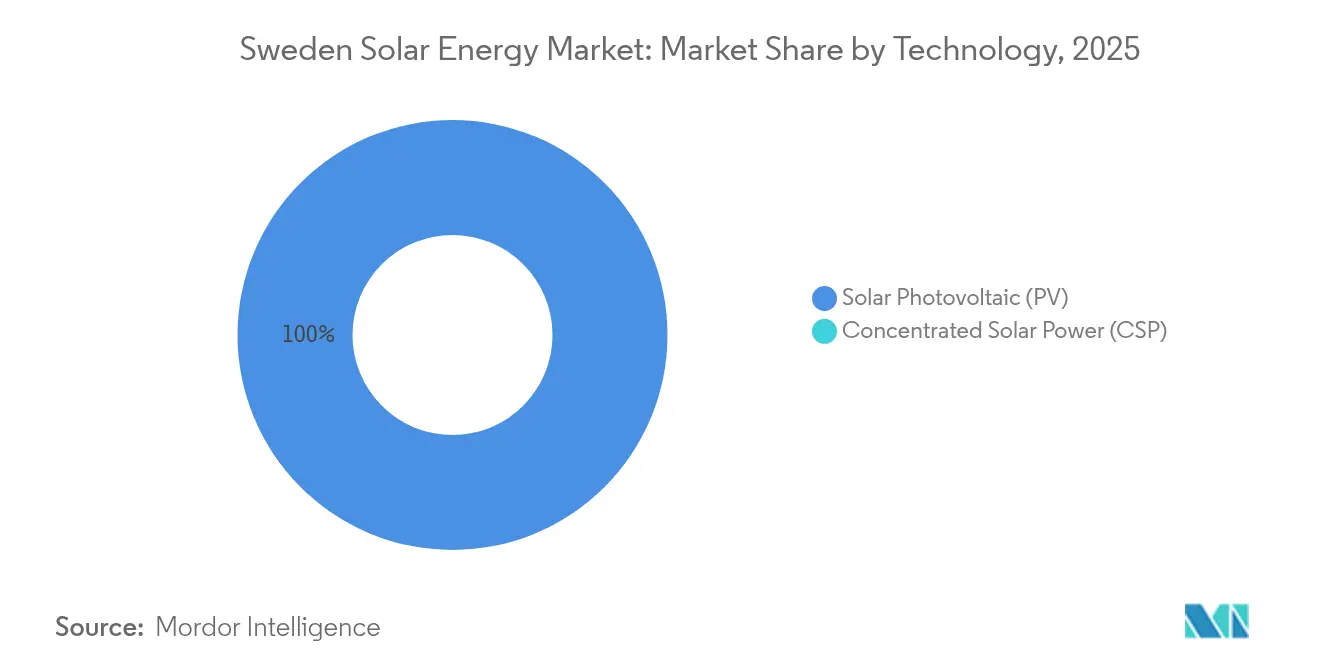

- Por tecnologia, os sistemas fotovoltaicos detinham 100% da capacidade em 2025, e o silício cristalino continuará a dominar, enquanto o filme fino CIGS conquista telhados com restrição de peso.

- Por tipo de rede, os sistemas conectados à rede responderam por 87,20% das instalações de 2025, enquanto os sistemas fora da rede avançam a uma CAGR de 16,62% até 2031, à medida que indústrias remotas contornam os atrasos de conexão.

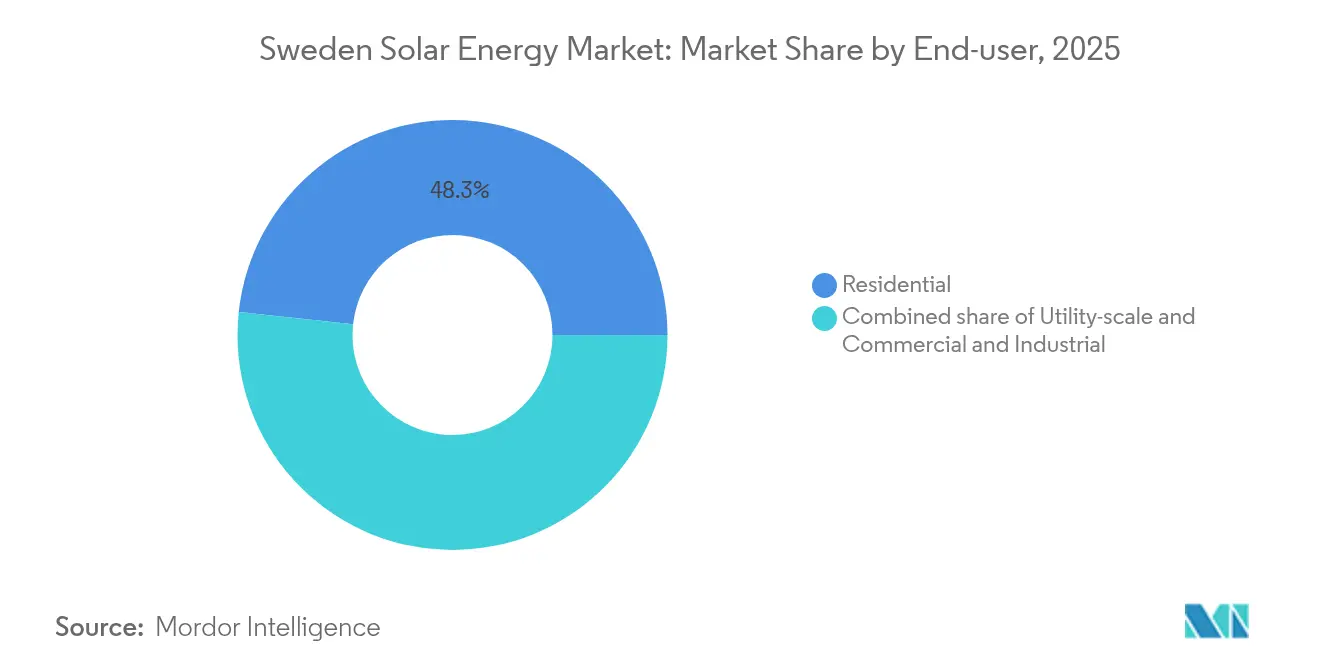

- Por usuário final, os telhados residenciais lideraram com 48,30% da participação do mercado de energia solar da Suécia em 2025, enquanto as usinas de escala de serviço público são o segmento de crescimento mais rápido, com CAGR de 27,36% até 2031.

- Por geografia, as regiões do sul entregaram aproximadamente 59,30% das adições de 2025 e devem manter a liderança de volume, mas a região central da Suécia oferece o maior crescimento de pipeline, onde os arrendamentos de terras com a Sveaskog reduzem os riscos de licenciamento.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar na Suécia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Subsídio Grön Teknik permanece até meados de 2025 | +1.8% | Nacional, mais forte no sul da Suécia | Curto prazo (≤ 2 anos) |

| Áreas de aceleração do Pacote Fit-for-55 da UE e da Diretiva de Energias Renováveis III (RED-III) | +2.3% | Nacional sob mandatos da UE | Médio prazo (2-4 anos) |

| Preços dos módulos abaixo de EUR 0,10 por Wp | +2.1% | Nacional com repercussão nos países nórdicos | Curto prazo (≤ 2 anos) |

| Contratos de Compra de Energia (PPAs) corporativos de data centers e plantas de baterias | +2.5% | Centros industriais do sul e centro | Médio prazo (2-4 anos) |

| Subsídio para telhados com bateria com flexibilidade de rede (proposto) | +1.4% | Estocolmo, Gotemburgo, Malmö | Médio prazo (2-4 anos) |

| Adoção de agrovoltaica bifacial vertical | +0.7% | Sul e centro rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídio Grön Teknik da Suécia Até Meados de 2025

A dedução Grön Teknik mantém um crédito fiscal de 20% até junho de 2025, incentivando os proprietários residenciais a antecipar decisões de compra antes que a alíquota caia para 15%. A mudança iminente prolonga os períodos de retorno de 8-10 anos para 10-12 anos para um sistema típico de 6 kW, mesmo após considerar os preços dos módulos próximos de EUR 0,09 por Wp.[4]Agência Tributária Sueca, "Grön Teknik Deduction", skatteverket.se Os instaladores relatam, portanto, um aumento nas reservas do primeiro semestre de 2025 que corre o risco de criar uma queda abrupta de demanda após julho. Telhados maiores acima de 25 kW permanecem excluídos do limite de dedução, o que canaliza mais crescimento para residências menores. Como resultado, os contratantes residenciais estão acelerando contratações e compras de estoque para capturar o pico transitório.

Pacote Fit-for-55 da UE e Áreas de Aceleração da Diretiva de Energias Renováveis III (RED-III)

O Plano Nacional de Energia e Clima revisado da Suécia dobra sua meta solar para 2030 em linha com a RED-III e exige zonas de aceleração de energias renováveis até maio de 2025.[5]Comissão Europeia, "RED-III Guidelines," ec.europa.eu A designação de brownfields e telhados industriais poderia reduzir o licenciamento de 501 dias para menos de 180 dias, mas os poderes de veto municipais persistem. Políticas locais divergentes já levaram Skåne a rejeitar um parque de 50 MW apesar da aprovação de rede, confirmando que os conselhos pró-renováveis do sul atrairão a maior parte do capital de curto prazo. Os desenvolvedores, portanto, mapeiam as atitudes municipais com tanto cuidado quanto os mapas de irradiação ao selecionar locais.

Preços dos Módulos Abaixo de EUR 0,10 por Wp

O excesso de oferta chinês fez os preços no mercado à vista europeu cair 40% em 2024, para EUR 0,08-0,10 por Wp. O colapso comprimiu as margens dos instaladores residenciais para 8-12% e desencadeou uma onda de consolidação, incluindo três aquisições regionais pela Svea Solar. Os desenvolvedores de escala de serviço público responderam bloqueando contratos de fornecimento plurianuais a preço fixo de EUR 0,09 por Wp antes de possíveis tarifas comerciais em 2026. Com os produtores de polissilício operando próximo ao custo de caixa de EUR 0,08 por Wp, novos declínios parecem limitados, deslocando o foco dos compradores do preço para os termos de garantia e a certeza logística.

Contratos de Compra de Energia (PPAs) Corporativos de Data Centers e Plantas de Baterias

A demanda dos data centers está prevista para atingir até 5 TWh até 2030, e a Microsoft estendeu seu compromisso de energia sem carbono 24 horas por dia, 7 dias por semana para seus campi suecos em 2024. A Vattenfall, portanto, assinou um PPA de 10 anos e 150 GWh que combina 50 MW de energia solar com 20 MWh de baterias, criando o primeiro contrato solar de correspondência horária na Suécia. A fabricante de baterias Northvolt, que consome 1,5 TWh anualmente, sinalizou interesse em estruturas semelhantes. Esses contratos sustentam a certeza de receita para novos parques de escala de serviço público, acelerando as decisões de financiamento de instalações em solo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Baixa irradiação solar no inverno e incompatibilidade sazonal | −1.5% | Nacional, mais forte no norte | Longo prazo (≥ 4 anos) |

| Congestionamento da rede de distribuição e licenças demoradas | −2.2% | Nacional, crítico no sul | Médio prazo (2-4 anos) |

| Escassez de instaladores certificados | −1.1% | Mercados de trabalho urbanos | Curto prazo (≤ 2 anos) |

| Concorrência em telhados com telhados verdes e carregadores de veículos elétricos | −0.6% | Estocolmo, Malmö, Gotemburgo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Irradiação Solar no Inverno e Incompatibilidade Sazonal

Os fatores de capacidade solar variam de 10% em Norrbotten a 12% em Skåne, com dezembro e janeiro entregando menos de 2% da produção anual. A demanda sueca atinge o pico durante o aquecimento no inverno, forçando os proprietários de telhados a exportar o excedente de verão a preços negativos enquanto compram energia cara no inverno. Os reservatórios hidrelétricos absorvem atualmente 10-15 TWh de deveres de balanceamento, mas essa flexibilidade limita as receitas de exportação da Suécia no Nord Pool. Os desenvolvedores de serviço público respondem instalando baterias dimensionadas para quatro a seis horas de descarga em conjunto, mas o armazenamento adiciona SEK 2-3 por watt aos custos de capital, desacelerando a adoção fora das estruturas de PPA corporativo.

Congestionamento da Rede de Distribuição e Licenças Demoradas

A aprovação de conexão ainda leva uma mediana de 501 dias, e as zonas do sul podem ultrapassar 600 dias. A rede legada de 10 kV foi projetada para hidrelétricas centralizadas, e não para fluxos bidirecionais de telhados. A atualização de uma única subestação custa SEK 5-10 milhões, e os operadores de distribuição relutam em socializar essa despesa. A fila baseada em maturidade da Svenska Kraftnät favorece projetos com financiamento e licenças de terreno, desfavorecendo os pequenos desenvolvedores. O resultado é um mercado secundário em projetos com rede pronta que infla os prêmios de desenvolvimento e concentra a propriedade entre entidades ricas em capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância Fotovoltaica sob Condições de Luz Nórdica

A energia solar fotovoltaica (FV) detinha 100% do mercado de energia solar na Suécia em 2025 porque a baixa irradiância normal direta torna a Energia Solar Concentrada (CSP) inviável. O silício cristalino comanda a maior parte das instalações com eficiência de módulo de 20-22%. O tamanho do mercado de energia solar na Suécia para a tecnologia FV está projetado para crescer de 6 GW em 2025 para cerca de 10,99 GW até 2031 a uma CAGR de 10,56%. Os painéis de filme fino CIGS atendem telhados que não podem suportar o peso de 15-25 kg por m² dos módulos de silício cristalino, e a fábrica de 200 MW da Midsummer em Flen abastecerá esse nicho com entregas a partir de 2026.

Os módulos bifaciais estão avançando em parques de serviço público porque os arranjos verticais leste-oeste aumentam o rendimento em 10-15% por meio de ganhos de irradiação difusa e albedo da neve. A pesquisa e o desenvolvimento também se concentram em células tândem de perovskita-silício, com uma concessão da UE de EUR 2,8 milhões emitida em abril de 2025 para elevar as eficiências acima de 30%. Embora a produção piloto seja improvável antes de 2027, o financiamento contínuo sugere que a concorrência tecnológica enfatizará a especificidade da aplicação em detrimento do custo de watt nominal.

Por Tipo de Rede: Crescimento dos Sistemas Fora da Rede enquanto os Desenvolvedores Evitam Filas

Os sistemas conectados à rede representaram 87,20% da capacidade de 2025, mas os sistemas fora da rede estão se expandindo a uma CAGR de 16,62% porque minas remotas, torres de telecomunicações e fazendas não estão dispostas a aguardar 501 dias para a interconexão. O tamanho do mercado de energia solar na Suécia para instalações fora da rede ficou próximo de 0,77 GW em 2025 e poderá exceder 1,93 GW até 2031. Os proprietários de cabanas geralmente instalam 3-5 kW de energia solar com 10-15 kWh de armazenamento de íon de lítio, enquanto as microrredes industriais combinam 100 kW de energia solar com 250-300 kWh de baterias para substituir o diesel. Propostas regulatórias para compensar baterias residenciais por reserva de frequência poderiam confundir os limites entre sistemas conectados e fora da rede, já que os proprietários permaneceriam conectados para receita de serviços auxiliares, mas evitariam exportações de verão.

As fazendas maiores conectadas à rede enfrentam retornos reduzidos assim que o crédito de microprodução terminar em 2026, direcionando os desenvolvedores para configurações de inversor de "exportação zero" e armazenamento no local. O modelo resultante de autoconsumo eleva as taxas internas de retorno se descarregado durante os picos noturnos, quando os preços à vista têm média de SEK 1,20 por kWh, muito superiores às mínimas do meio-dia.

Por Usuário Final: Expansão da Escala de Serviço Público Reequilibra o Mix

Os telhados residenciais entregaram 48,30% das adições de 2025 porque os altos preços de eletricidade e a dedução de 20% favoreceram os proprietários. Os projetos de escala de serviço público, no entanto, crescerão mais rapidamente a uma CAGR de 27,36%, elevando sua participação de 31,20% em 2025 para mais de 46,30% até 2031. A participação do mercado de energia solar na Suécia para usinas de escala de serviço público está, portanto, no caminho de superar o segmento residencial logo após o corte do subsídio. A economia das instalações em solo se beneficia de custos de capital de SEK 6-7 por watt e PPAs de 10-15 anos com compradores de crédito confiável, como a Microsoft.

Os telhados Comerciais e Industriais (C&I) fazem a ponte entre os dois extremos. Os sistemas médios de 50-150 kW reduzem as tarifas de demanda e se qualificam para os incentivos emergentes de baterias com flexibilidade de rede. No entanto, os mandatos de telhados verdes e as conduítes concorrentes de carregadores de veículos elétricos restringem a área de telhado utilizável em Estocolmo e Malmö. A trajetória deste segmento intermediário depende de se um subsídio proposto de 30% para o custo de baterias sobrevive à revisão parlamentar em 2025.

Análise Geográfica

Os municípios do sul (Skåne, Västra Götaland, Estocolmo) entregaram aproximadamente 59,30% das adições solares da Suécia em 2025 porque a irradiação atinge 1.100 kWh por m², cerca de 20% acima das médias do norte. Eles também concentram a maior capacidade de transformadores, reduzindo os encargos de reforço da rede. A concorrência por terras agrícolas permanece intensa, portanto os desenvolvedores arrendam cada vez mais parcelas de proprietários institucionais como a Sveaskog, que ofereceu 70 hectares em Skåne por SEK 8.000-12.000 por hectare anualmente.

A região central da Suécia (Östergötland, Södermanland) está emergindo como um campo de testes para agrovoltaica. Um piloto de 1 MW bifacial vertical em Östergötland gerou 1,2 GWh por ano enquanto reduzia o rendimento do trigo em apenas 3-5%. No entanto, as linhas de conexão à rede podem custar SEK 1,5-2,0 milhões por km, portanto a maioria dos pilotos permanece abaixo de 5 MW. O esperado zoneamento de áreas de aceleração sob a RED-III poderia comprimir o licenciamento para 180 dias nos municípios pró-renováveis, mas o poder de veto local ainda introduz assimetria, tornando a prospecção de locais um exercício município a município.

As regiões do norte (Norrbotten, Västerbotten) atraem projetos que atendem a cargas industriais como a gigafábrica de 1,5 TWh da Northvolt. Os arrendamentos de terras custam menos de SEK 5.000 por hectare anualmente, mas a baixa irradiação mantém os fatores de capacidade próximos a 10%. O co-armazenamento de baterias torna-se, portanto, essencial para arbitrar as diferenças de preço intradiário que se ampliam quando as usinas hidrelétricas reduzem as exportações. O parque de baterias de 12 MW da Svea Solar para a Luleå Energi ilustra essa lógica, capturando SEK 1,5-2,0 milhões por ano nas diferenças de preço entre as mínimas do meio-dia e os picos noturnos.

Panorama regulatório

O mercado solar da Suécia opera sob uma estrutura fiscal e de licenciamento que está passando de um crescimento residencial impulsionado por subsídios para regras mais claras de conexão à rede e autorização. A dedução fiscal Gron Teknik permaneceu como um importante fator de demanda até junho de 2025, em 20%, e a dedução foi reduzida para 15% a partir de 1º de julho de 2025. Paralelamente, a redução fiscal para microprodução de eletricidade renovável foi abolida a partir de 1º de janeiro de 2026, alterando a economia para pequenos exportadores conectados à rede.

Em relação ao licenciamento e ao acesso à rede, as autoridades têm enfatizado a padronização e a redução dos prazos. A Energimarknadsinspektionen (Ei) aumentou o escrutínio sobre as rotinas das empresas de rede para a conexão de parques solares e eólicos, incluindo solicitações de informação e ações de supervisão iniciadas em 2025. Em fevereiro de 2026, a Ei divulgou propostas de regulamentações atualizadas sobre os requisitos para conexão à rede de geradores para consulta, alinhadas com os Requisitos da UE para Geradores, Regulamento da Comissão (UE) 2016/631. Uma mudança significativa ocorreu com a Lag (2026:399) om verksamheter och atgarder for fornybar energi, aprovada em abril de 2026 e em vigor a partir de 1º de julho de 2026, implementando as disposições da UE sobre licenciamento de energia renovável e introduzindo processos com prazos mais definidos, incluindo simplificações adicionais para instalações solares menores (com isenções específicas dos requisitos de licença de construção até um limite de potência definido).

Cenário Competitivo

Os cinco principais players, Vattenfall, Svea Solar, Soltech Energy, E.ON e Fortum, controlaram aproximadamente 40-45% da capacidade instalada em 2024, indicando concentração moderada. As companhias de energia encaram a energia solar como uma proteção de diversificação: a Vattenfall alocou SEK 19 bilhões de seu plano de SEK 170 bilhões para 2025-2029 a "outras renováveis", em comparação com SEK 77 bilhões para energia eólica. Os operadores especializados preenchem essa lacuna. A Svea Solar está se integrando verticalmente ao garantir 2 GW de terras por meio da Sveaskog, além de adicionar capacidade de EPC de armazenamento para concorrer em pacotes de FV mais bateria para serviços públicos.

No lado da fabricação, a Midsummer está ampliando a produção nacional de filme fino, reduzindo a exposição às tarifas sobre módulos chineses. A Exeger persegue a eletrônica de consumo com células sensibilizadas por corante, mas sua receita de SEK 13,3 milhões em 2023 sublinha o status pré-comercial desse segmento. A ABB detém cerca de 25-30% do fornecimento de inversores suecos, conferindo-lhe poder de precificação, mas sem afetar as margens de desenvolvimento de projetos. A consolidação de instaladores está em andamento: três aquisições pela Svea Solar em 2024 e a venda do parque solar Ramsjöholm pela Soltech Energy para financiar ativos de bateria revelam uma mudança em direção ao agrupamento de armazenamento e serviços à medida que os retornos puros de EPC se estreitam.

Líderes do Setor de Energia Solar na Suécia

Exeger Sweden AB

Vattenfall AB

Svea Solar AB

Eneo Solutions AB

Soltech Energy Sweden AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Com o apoio político recalibrado (Gron Teknik reduzido para 15% a partir de julho de 2025 e a redução fiscal para microprodução removida a partir de janeiro de 2026), há espaço para modelos de negócios que dependem menos da compensação pela exportação de excedentes e mais de fluxos de valor controláveis. Configurações fotovoltaicas acopladas a baterias e híbridas alinham-se com a volatilidade dos preços intradiários da Suécia e com as restrições da rede, e a evidência é visível no discurso de 2026 de entidades do setor, que apontam para um padrão de investimento voltado primeiro para o armazenamento, no qual as baterias são instaladas antes de, ou junto com, os sistemas fotovoltaicos para acessar a regulação de frequência e a arbitragem. A atividade em escala de utility também continua sob contratação baseada no mercado.

A agenda de reforma do licenciamento e da conexão à rede é outro vetor de oportunidade, pois aborda uma restrição vinculante na Suécia: os longos prazos de conexão. A Lag (2026:399), em vigor a partir de 1º de julho de 2026, codifica caminhos de autorização simplificados sob as disposições da UE para licenciamento de renováveis, e o trabalho da Ei em 2026 sobre requisitos atualizados de conexão à rede para geradores sinaliza expectativas de conformidade técnica mais rígidas e claras para novas plantas fotovoltaicas e fotovoltaicas com armazenamento. Métricas de implantação separadas também indicam uma base instalada grande e ainda crescente que sustenta oportunidades de pós-venda e repowering, com estatísticas oficiais e relatórios de mercado apontando para mais de 314.600 instalações conectadas à rede e cerca de 5,5 GW de capacidade acumulada até o final de 2025, com adições anuais de cerca de 848 MW em 2024 e cerca de 652 MW em 2025. Essa base sustenta oportunidades em O&M, retrofits de inversores e estruturas de montagem, adições de baterias para reduzir a exposição à exportação, e estratégias de desenvolvedores que combinam acesso a terrenos e prontidão de rede, incluindo pipelines de terrenos vinculados à Sveaskog no centro e no sul da Suécia, para reduzir riscos de licenciamento e interconexão.

Desenvolvimentos recentes do setor

- Julho de 2026: A Suécia colocou em vigor a Lag (2026:399) om verksamheter och atgarder for fornybar energi em 1º de julho de 2026, implementando as disposições da UE sobre licenciamento de energia renovável, com o objetivo de tornar a autorização mais rápida e padronizada. A estrutura introduz processos mais claros e com prazos definidos e simplificações que reduzem o atrito administrativo para desenvolvedores e EPCs em projetos fotovoltaicos de escala de utility e distribuídos.

- Abril de 2026: O Riksdag sueco aprovou a Lag (2026:399) para simplificar e reduzir o tempo de licenciamento de projetos de energia renovável. Ao tornar a estrutura do processo mais rígida e criar um caminho mais uniforme para as aprovações, a lei apoia a conversão do pipeline para projetos fotovoltaicos montados no solo e fotovoltaicos com armazenamento que têm sido limitados por longos prazos de autorização e filas de conexão à rede.

- Abril de 2025: A Midsummer garantiu uma subvenção de 2,8 milhões de euros do Fundo de Inovação da UE para desenvolver células tandem de perovskita-silício com o objetivo de superar 30% de eficiência, com produção piloto prevista para 2027. O financiamento fortalece uma narrativa de tecnologia e manufatura doméstica ao lado da implantação fotovoltaica focada na Suécia, especialmente para formatos de módulos de aplicação específica, nos quais o peso e as condições de luz nórdicas são relevantes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado é definido como a capacidade de geração de energia solar instalada na Suécia, medida em gigawatts, abrangendo sistemas que geram eletricidade a partir de recursos solares em configurações conectadas e autônomas.

Exclusões de escopo: excluímos taxas de desenvolvimento e financiamento de projetos, créditos de carbono e fontes renováveis não solares, a menos que estejam diretamente vinculadas a ativos de geração solar.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar Fotovoltaica (FV)

- Energia Solar Concentrada (CSP)

- Por Tipo de Rede

- Conectada à Rede

- Fora da Rede

- Por Usuário Final

- Escala de Serviço Público

- Comercial e Industrial (C&I)

- Residencial

- Por Componente (Apenas Análise Qualitativa)

- Módulos/Painéis Solares

- Inversores (String, Central, Micro)

- Sistemas de Montagem e Rastreamento

- Balanço do Sistema e Componentes Elétricos

- Armazenamento de Energia e Integração Híbrida

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para estabelecer a base factual em torno da demanda de energia na Suécia, das condições da rede e dos sinais de expansão solar, e depois para verificar cruzadamente o que ouvimos nas entrevistas. Contamos com estatísticas públicas de energia e rastreadores de políticas (agências nacionais de energia, Eurostat e dados nacionais da IEA), além de publicações do operador do sistema de transmissão que descrevem as conexões e restrições da rede.

Para evitar construir um modelo com base em uma única série de dados, também analisamos fontes como as atualizações de capacidade renovável da IRENA, artigos revisados por pares sobre desempenho e rendimento solar nórdico, e estatísticas alfandegárias ou comerciais de componentes solares, quando úteis para explicar a atividade de curto prazo. Relatórios anuais de empresas e apresentações a investidores foram usados para validar pipelines de projetos, cronogramas de comissionamento e a composição típica dos sistemas. Para algumas empresas, assinaturas pagas de dados financeiros corporativos, registros de patentes e inteligência comercial em nível de embarque foram usadas seletivamente para preencher lacunas. Esses são apenas exemplos ilustrativos, e muitas outras fontes também foram analisadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas Primárias e Pesquisas

O trabalho primário focou em confirmar como a capacidade é adicionada na Suécia em projetos residenciais e montados no solo, e quais fatores estão realmente desacelerando ou acelerando novas conexões. Conversamos com desenvolvedores, EPCs, distribuidores de componentes, concessionárias e grandes compradores comerciais, e depois usamos perguntas de acompanhamento para definir o tamanho típico dos projetos, o tempo entre o pedido e o comissionamento e as movimentações práticas de preços observadas em licitações recentes. Para manter os dados realistas, as opiniões foram equilibradas entre as funções relevantes da cadeia de suprimentos sueca e o contexto mais amplo nórdico e europeu que influencia a disponibilidade de equipamentos e as expectativas políticas.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 15% | |

| Nível intermediário: 54% | Líderes funcionais/de unidade: 42% | |

| Empresas menores: 16% | Gerentes: 43% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma reconstrução de capacidade top-down, na qual as adições renováveis da Suécia e os sinais de conexão à rede são traduzidos em base instalada solar por ano, e depois verificados em relação a como o mix de usuários finais está mudando. Uma vez formado o caminho anual da base instalada, usamos aproximações seletivas bottom-up para confirmar que os totais faziam sentido, usando contagens amostrais de projetos, tamanhos típicos de sistemas por usuário final e verificações de canal sobre a movimentação de módulos e inversores.

As entradas tratadas como principais impulsionadores (ilustrativas, não exaustivas) incluíram adições anuais de nova capacidade solar, tendências de tamanho médio de sistema em telhados residenciais e comerciais, padrões de comissionamento em escala de utility, prazos de licenciamento e conexão, e fatores de capacidade típicos que afetam quanto valor é atribuído às adições em um determinado ano. As suposições foram ajustadas quando o feedback das entrevistas apontava para mudanças claras, como a liquidação de atrasos acumulados, atrasos na fila de conexão à rede ou mudanças abruptas na mecânica dos subsídios.

Para a previsão, usamos análise de cenários para que diferentes perspectivas de apoio político, velocidade de conexão à rede e precificação de equipamentos pudessem ser expressas de forma transparente. Um caso central foi mantido vinculado aos dados primários mais consistentes, e depois submetido a testes de estresse com taxas de construção mais rápidas e mais lentas, para que a CAGR não fosse determinada por uma única expansão agressiva. Quando as verificações bottom-up apresentavam cobertura de empresas incompleta, preenchemos as lacunas usando fatores de escala baseados em participações de mercado conhecidas e distribuições observadas de tamanho de projeto, e depois revalidamos os totais implícitos com sinais independentes de capacidade e conexão.

Validação de Dados e Ciclo de Atualização

A validação foi realizada em várias etapas, começando com verificações simples de consistência entre unidades, taxas de crescimento e volumes de comissionamento implícitos. Os resultados foram então comparados com indicadores independentes, como adições de capacidade reportadas, narrativas sobre atrasos na fila de conexão e a divisão entre atividade em telhado e montada no solo, para verificar se alguma parte da curva parecia artificialmente inflada.

Quando uma discrepância era identificada, revisávamos a suposição subjacente e buscávamos esclarecimentos novamente com os entrevistados relevantes, caso a diferença fosse material. Antes da aprovação final, o modelo e o texto foram revisados por outro analista para confirmar que a lógica é repetível e que os principais dados de entrada possuem um rastro de origem claro. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando grandes mudanças políticas, anúncios de grandes projetos ou movimentos abruptos nos preços de equipamentos alteram materialmente as perspectivas, seguidas por uma verificação final antes da entrega para manter a visão atualizada.

Estimativa de Mercado da Energia Solar na Suécia da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

As estimativas publicadas para o mercado solar sueco frequentemente divergem porque algumas fontes dimensionam o mercado como o valor das instalações anuais, enquanto outras o dimensionam como a capacidade da base instalada, e os dois não se movem em sincronia. As diferenças também surgem da forma como cada publicador trata os sistemas fora da rede, se o armazenamento é incluído no solar, e a qual ano estão ancoradas as suposições de conversão cambial e precificação.

Alguns números tendem a ser mais amplos ao misturar receita de hardware solar, serviços de instalação e, em alguns casos, equipamentos de energia adjacentes em um único valor, o que pode elevar o total reportado mesmo quando as adições de capacidade diminuem. Para este estudo, a Mordor Intelligence reporta o tamanho do mercado como capacidade solar instalada na Suécia e o mantém limitado a ativos de geração, para que oscilações de preços e receitas de serviços pontuais não distorçam a linha de tendência.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 6,00 bilhões de USD (2025) | |

| Consultoria Regional A | 2,10 bilhões de USD (2024) | Reportado como valor de mercado para a atividade de energia solar em 2024, o que pode incluir vendas de sistemas e gastos com instalação, sendo sensível à precificação de curto prazo e ao escopo assumido de serviços. |

| Publicação Especializada B | 0,97 bilhões de USD (2024) | Parte do valor da instalação fotovoltaica em moeda local para 2024 e depois converte para USD, o que pode subestimar ou superestimar os totais dependendo do momento da conversão cambial e de como o IVA e os itens fora da rede são tratados de forma consistente. |

A diferença na tabela vem principalmente da mistura de medidas de gasto baseadas em valor com medidas de base instalada baseadas em capacidade, além de diferenças no momento da conversão cambial e no que é contabilizado em torno do ativo principal. Ao manter o modelo vinculado às adições de capacidade, ao ritmo de comissionamento e a prazos de conexão realistas, a estimativa permanece rastreável a variáveis claras que podem ser verificadas e atualizadas todos os anos.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de energia solar na Suécia em 2026?

A capacidade instalada está em cerca de 6,63 GW em 2026, a caminho de atingir 10,99 GW até 2031.

O que está impulsionando a nova energia solar de escala de serviço público na Suécia?

Os PPAs corporativos de data centers e fábricas de baterias, além de acordos de arrendamento de terras com a Sveaskog, sustentam a maior parte dos grandes projetos.

Como a mudança no Grön Teknik afetará a energia solar residencial?

A redução da dedução de 20% para 15% em julho de 2025 e o encerramento do crédito de microprodução em 2026 prolongarão os períodos de retorno dos telhados em aproximadamente dois anos.

Por que os sistemas fora da rede estão crescendo rapidamente?

Os locais industriais remotos preferem evitar as filas de 501 dias para conexão à rede e utilizam microrredes de energia solar mais bateria para autonomia energética.

Qual tecnologia está ganhando impulso nas fazendas suecas?

Os arranjos bifaciais verticais permitem a agrovoltaica que preserva o rendimento das culturas enquanto aumenta a produção de energia em 10-15%.

Qual obstáculo limita mais a implantação de energia solar no curto prazo?

O congestionamento da rede de distribuição nas zonas do sul atualmente impõe os maiores atrasos e os mais altos custos de atualização.

Página atualizada pela última vez em: