Tamanho e Participação do Mercado de Energia Renovável da Noruega

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

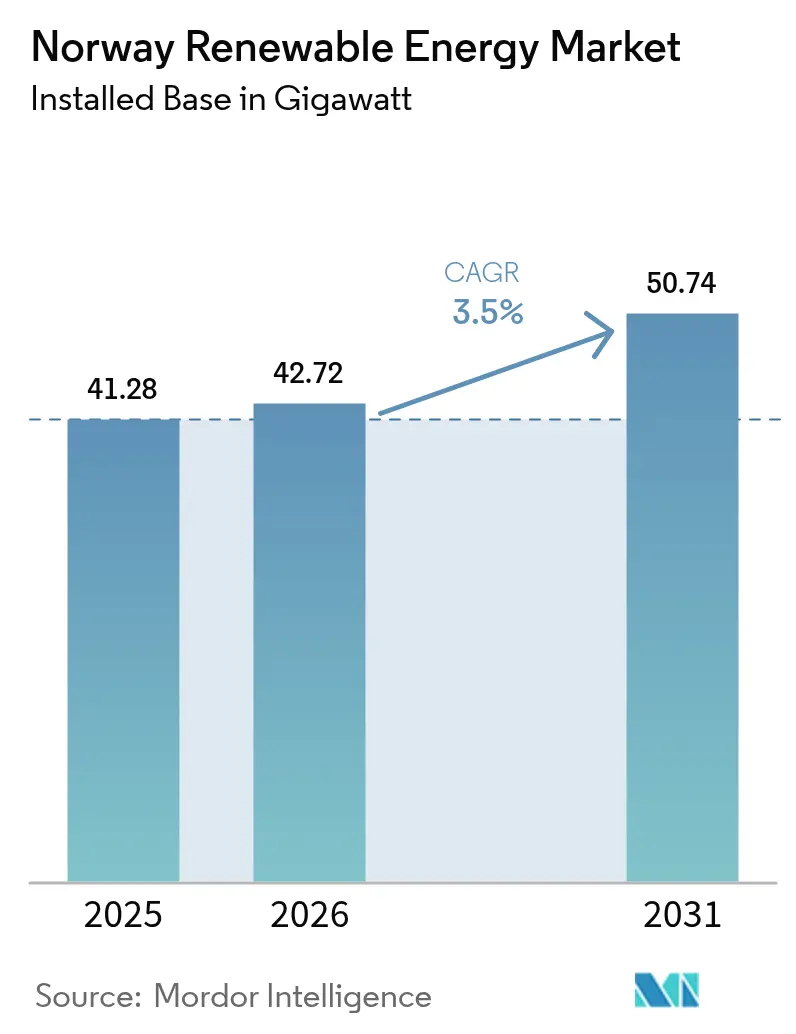

| Tamanho do mercado no ano base (2025) | 41.28 gigawatt |

| Volume do Mercado (2026) | 42.72 gigawatt |

| Volume do Mercado (2031) | 50.74 gigawatt |

| Taxa de crescimento (2026 - 2031) | 3.50% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável da Noruega por Mordor Intelligence

O tamanho do Mercado de Energia Renovável da Noruega deve crescer de 41,28 gigawatts em 2025 para 42,72 gigawatts em 2026 e estima-se que alcance 50,74 gigawatts até 2031, a um CAGR de 3,50% ao longo de 2026-2031.

A hidroenergia de alta queda ainda fornece a carga de base do país, mas a sobreoferta sazonal gera preços spot nórdicos negativos que favorecem o armazenamento de longa duração, exportações no mercado livre ou contratos de compra de energia de longo prazo. Inovações em plataformas flutuantes estão abrindo áreas de águas profundas, enquanto painéis solares bifaciais apresentam produtividade inesperada em condições de reflexão de neve. Mandatos corporativos de descarbonização, especialmente para data centers e fundições de alumínio, se traduzem em contratos de compra de energia livre de carbono 24/7 com preços premium que sustentam novas capacidades.

Principais Destaques do Relatório

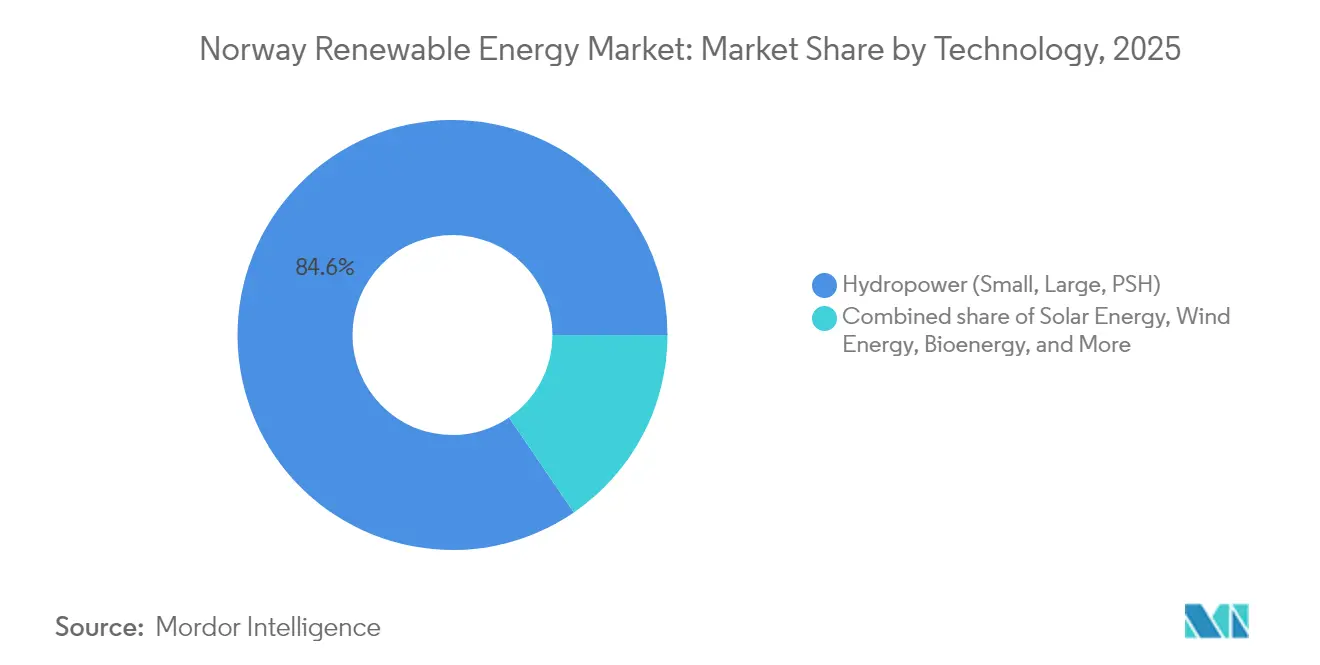

- Por tecnologia, a hidroenergia detinha 84,55% da participação do mercado de energia renovável da Noruega em 2025, enquanto a energia solar deve crescer a um CAGR de 35,1% até 2031.

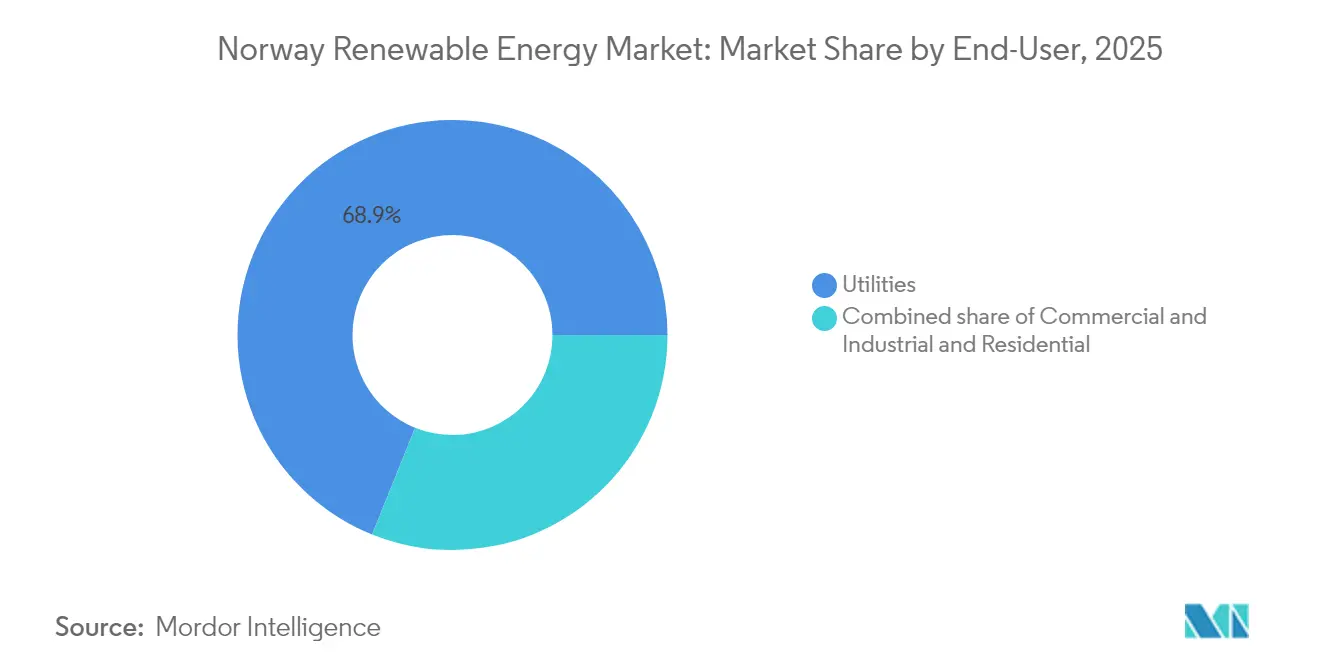

- Por usuário final, as concessionárias detinham 68,90% do tamanho do mercado de energia renovável da Noruega em 2025, enquanto o segmento comercial e industrial avança a um CAGR de 6,68% entre 2026 e 2031.

- Statkraft e Equinor juntas controlavam aproximadamente 44,60% da capacidade instalada em 2025, representando a maior fatia individual da participação do mercado de energia renovável da Noruega.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Renovável da Noruega

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rede elétrica dominada pela hidroenergia limita emissões de CO₂ | +0.30% | Nacional | Longo prazo (≥ 4 anos) |

| Interconector 50 Hertz impulsiona receitas de exportação | +0.70% | Sul da Noruega-Alemanha | Médio prazo (2-4 anos) |

| Eletrificação obrigatória de data centers (2025) | +0.90% | Norte da Noruega | Curto prazo (≤ 2 anos) |

| Esquema de leilão de energia eólica offshore | +1.20% | Zonas costeiras do Mar do Norte | Longo prazo (≥ 4 anos) |

| Fundições de alumínio com contratos de compra de energia de 15 anos | +0.50% | Clusters industriais ocidentais | Médio prazo (2-4 anos) |

| Afluxo de degelo glacial para reservatórios | +0.40% | Bacias hidrográficas de montanha | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rede Elétrica Dominada pela Hidroenergia Limita Emissões de CO₂

O sistema de energia da Noruega emitiu apenas 6 g de CO₂/kWh em 2024, estabelecendo uma linha de base ultrabaixa que redireciona os investimentos do deslocamento do carvão para os setores de difícil descarbonização. As concessionárias monetizam essa vantagem por meio de certificados hora a hora que garantem fornecimento livre de carbono aos inquilinos de data centers. A conformidade rigorosa com o código de rede sob o Regulamento da UE 2016/631 mantém a estabilidade do sistema elevada mesmo com geração mais variável. A colocalização de arranjos solares ao lado de subestações hidráulicas pela Equinor reduz os tempos de espera de interconexão e aproveita os transformadores existentes. O sinal mais amplo é que a descarbonização incremental agora depende da eletrificação do transporte e da indústria, e não de novas capacidades de energias renováveis domésticas.

Interconector 50 Hertz Impulsiona Receitas de Exportação

Os cabos NordLink de 1,4 GW e os dois cabos North Sea Link exportaram 8,2 TWh para a Alemanha e o Reino Unido em 2024, rendendo aos geradores noruegueses EUR 820 milhões em arbitragem de preços.[1]"Volumes de exportação de registros do NordLink", Statnett, statnett.noOs desenvolvedores de energia eólica offshore esperam um incremento semelhante porque a produção de Sørlige Nordsjø II pode ser liquidada nas horas de pico alemãs a EUR 100+/MWh enquanto os preços locais ficam próximos de zero. A Statnett investirá NOK 30 bilhões em reforços internos que desbloqueiam mais fluxo norte-sul e aumentam a utilização do interconector. As regras da UE que exigem 70% de capacidade transfronteiriça, embora não vinculativas para a Noruega, aumentam a pressão para aprofundar os vínculos que ancoram o mercado de energia renovável da Noruega à demanda continental.

Eletrificação Obrigatória de Data Centers (2025)

Um decreto de 2025 obriga cada novo data center a adquirir 100% de energias renováveis com correspondência em tempo real, um limiar mais rigoroso do que as propostas de eficiência existentes da UE.[2]Ministério do Clima e Meio Ambiente da Noruega, "Data Center Renewable Mandate", regjeringen.noA Aker Horizons planeja 500 MW de capacidade de data center em Narvik e Mo i Rana, explorando o resfriamento subártico e os excedentes de hidroenergia próximos. Os contratos de compra de energia livre de carbono 24/7 da Statkraft obtêm prêmios 20-30% acima dos contratos padrão, criando receitas bancárias para novas construções. A autoridade de proteção de dados exige divulgação mensal da origem, reforçando a transparência. Essas regras diferenciam a Noruega da vizinha Suécia e Finlândia, atraindo a demanda de hiperescaladores para o norte e ampliando o mercado de energia renovável da Noruega.

Esquema de Leilão de Energia Eólica Offshore

Os leilões governamentais cobrindo 1,5 GW em Utsira Nord e 3 GW em Sørlige Nordsjø II serão finalizados em 2025, com a primeira estrutura de aço esperada para 2027. As profundidades de 200-300 m de Utsira Nord exigem fundações flutuantes; a Equinor detém sete patentes operacionais aqui, aproveitando a experiência do Hywind. A plataforma WindFloat da Principle Power garantiu um empréstimo de EUR 60 milhões do Banco Europeu de Investimento para comercializar turbinas de 15 MW a 500 m de profundidade. Na área de fundo fixo menos profunda de Sørlige Nordsjø II, a Ørsted e a Vattenfall apresentaram levantamentos do leito marinho para propostas de fundo fixo. As regras do leilão omitem contratos por diferença, portanto os desenvolvedores devem garantir captação no mercado livre ou contratos de compra de energia corporativos, concentrando o risco, mas recompensando projetos com acesso ao interconector.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de rede nas áreas de preço NO2-NO5 | -0.60% | Corredores Sul-Norte | Médio prazo (2-4 anos) |

| Conflitos de uso da terra com criadores de renas | -0.40% | Regiões Sámi | Longo prazo (≥ 4 anos) |

| Licenciamento lento para turbinas terrestres | -0.50% | Nacional | Médio prazo (2-4 anos) |

| Preços spot nórdicos negativos | -0.70% | Área nórdica síncrona | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Rede nas Áreas de Preço NO2-NO5

O congestionamento entre as zonas sul (NO2) e norte (NO5) produziu lacunas de preços de EUR 80/MWh e geração norte encalhada em 2024. A Statnett gastará NOK 30 bilhões em atualizações de 420 kV, mas a primeira energização chegará apenas em 2028. O corte reduz os fatores de capacidade da energia eólica norte em 8-12%, corroendo os retornos. Os desenvolvedores, portanto, enfrentam uma troca espacial: terras caras perto da carga ou locais remotos mais baratos com risco de corte. Até que o reforço seja concluído, a economia dos projetos em todo o mercado de energia renovável da Noruega depende do alívio do fluxo de energia norte-sul.

Conflitos de Uso da Terra com Criadores de Renas

A decisão do Tribunal Supremo sobre Fosen concluiu que 151 turbinas violavam os direitos de pastagem dos Sámi, estabelecendo um precedente que paralisou 1,2 GW de energia eólica terrestre.[3]Ministério do Clima e Meio Ambiente da Noruega, "Data Center Renewable Mandate", regjeringen.noO consentimento do Parlamento Sámi é agora necessário, estendendo as aprovações para além de 1.000 dias. A Statkraft cancelou três projetos em Finnmark, amortizando NOK 180 milhões em custos irrecuperáveis. Novas diretrizes exigem avaliações de impacto etnográfico e partilha de receitas, mas os atrasos no licenciamento persistem. O capital está, portanto, se voltando para o offshore, onde os arrendamentos do leito marinho evitam reivindicações de terras indígenas, remodelando o mercado de energia renovável da Noruega em direção à energia eólica flutuante.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tecnologia: Plataformas Flutuantes Desbloqueiam Energia Eólica em Águas Profundas

A hidroenergia detinha uma participação de 84,55% do tamanho do mercado de energia renovável da Noruega em 2025, ancorada por 33 GW de barragens instaladas e unidades de armazenamento por bombeamento. No entanto, as novas aprovações de barragens enfrentam resistência ambiental, de modo que as atualizações de armazenamento por bombeamento, como as de Illvatn, agora dominam o investimento em capital de hidroenergia. A energia solar deve registrar um CAGR de 35,1% até 2031, com painéis bifaciais em Stavanger apresentando fatores de capacidade anual de 18% que validam a energia fotovoltaica a 60° N de latitude. A energia eólica contribuiu com aproximadamente 10% da capacidade, mas irá acelerar assim que 4,5 GW das instalações de Utsira Nord e Sørlige Nordsjø II entrarem em operação após 2028, a maioria delas em fundações flutuantes. A energia oceânica e a bioenergia juntas representam menos de 2% hoje; no entanto, as subvenções no âmbito do programa ENERGIX sustentam pipelines de P&D que podem atingir escala comercial após 2030. A mistura tecnológica, portanto, se bifurca: a hidroenergia madura garante a flexibilidade, enquanto a energia solar em rápido crescimento e a energia eólica flutuante impulsionam o volume incremental no mercado de energia renovável da Noruega.

A participação do mercado de energia renovável da Noruega referente à hidroenergia irá erodir gradualmente à medida que a nova energia eólica offshore desloca sua porção de GW instalados, mas o armazenamento por bombeamento mantém a hidroenergia central para as funções de balanceamento. A acentuada queda de custos da energia solar abaixo de USD 0,15/W inclina os telhados comerciais para a autogeração, embora as taxas de recompra de rede permaneçam no atacado. As plataformas flutuantes estão desbloqueando profundidades de 200-400 m que dominam a plataforma continental da Noruega, criando uma vantagem de pioneirismo para os detentores de patentes, como a Equinor e a Principle Power. Os projetos de fundo fixo mais próximos da costa ainda vencem no custo nivelado, mas enfrentam restrições do leito marinho. A bioenergia permanece concentrada em usinas de resíduos para energia, como a instalação de Voss da BIR, que converte resíduos orgânicos em biometano para aquecimento urbano. No geral, a diversificação de portfólio está aumentando a resiliência e atraindo capital mesmo sob taxas de crescimento de mercado maduro.

Por Usuário Final: Hiperescaladores Competem com Fundições por Contratos de Compra de Energia

As concessionárias controlavam 68,90% do tamanho do mercado de energia renovável da Noruega em 2025, refletindo a propriedade estatal e as responsabilidades de balanceamento. Os clientes comerciais e industriais estão crescendo a um CAGR de 6,68% à medida que fundições e data centers fecham contratos de compra de energia livre de carbono de 10 a 15 anos. A participação do mercado de energia renovável da Noruega detida pelas concessionárias irá diminuir gradualmente se a carga dos hiperescaladores acelerar após 2025. O contrato de compra de energia de 2,5 TWh/ano da Norsk Hydro e a carga de data center planejada de 500 MW da Aker Horizons exemplificam como as corporações se antecipam à geração para garantir preços estáveis. A demanda residencial cresce apenas 2% ao ano porque a compensação líquida baseada no atacado limita a atratividade da energia solar em telhados.

Os contratos de compra de energia corporativos agora sustentam as estruturas de financiamento de parques eólicos flutuantes, reduzindo a exposição à receita de mercado livre e permitindo que os patrocinadores levantem índices de dívida mais elevados. As autoridades de concorrência veem esses contratos como pró-competitivos porque amortizam a volatilidade dos preços spot e estimulam novas construções. As concessionárias ainda dominam os serviços de balanceamento e as receitas do mercado auxiliar, mas os projetos de armazenamento de longa duração poderiam permitir que os compradores industriais internalizem a flexibilidade ao longo do tempo. Se os mandatos de data centers se ampliarem além de novas instalações para cobrir locais existentes, a participação comercial e industrial poderá ultrapassar as concessionárias até 2035. O mercado de energia renovável da Noruega, portanto, transita para um equilíbrio de contratos de compra de energia corporativos no qual grandes consumidores moldam os pipelines de projetos.

Análise Geográfica

A hidroenergia se concentra ao longo de vales íngremes em Vestland e Rogaland, que juntos abrigam 45% da capacidade instalada, enquanto os ventos do Mar do Norte favorecem as zonas de energia eólica flutuante próximas. As regiões norte (NO4 e NO5) abrigam 30% da hidroenergia e grande parte do melhor recurso de energia eólica terrestre, mas os gargalos de transmissão retêm energia e criam divisões de preços de EUR 80/MWh em relação ao sul. O reforço de NOK 30 bilhões da Statnett visa aumentar a transferência norte-sul em 1,2 GW, permitindo que o excedente de hidroenergia e energia eólica alcance os interconectores continentais. O sul da Noruega, principalmente NO2, atrai o desenvolvimento solar devido a melhor irradiância e proximidade com a demanda; os 12 MW no telhado de Stavanger da Equinor verificaram a viabilidade da energia fotovoltaica em alta latitude.

Utsira Nord e Sørlige Nordsjø II ficam na costa oeste, garantindo alinhamento de exportação com a demanda alemã por meio do NordLink e dos futuros links de HVDC. Por outro lado, os conflitos de uso da terra pelos Sámi congelaram 1,2 GW de energia eólica terrestre em Finnmark e Troms, redirecionando o capital para locais offshore onde os arrendamentos do leito marinho evitam sobreposições indígenas. Os campi de data centers da Aker Horizons em Narvik e Mo i Rana colocalizam a carga com energias renováveis retidas, contornando o risco de corte e estabelecendo um modelo para o posicionamento industrial futuro. A geografia, portanto, sustenta um mercado dual: as zonas sul abastecem a Europa e atraem energia eólica offshore, as zonas norte buscam cargas no local para monetizar o excedente de energia.

O mercado de energia renovável da Noruega permanecerá espacialmente dividido até que a espinha dorsal NO2-NO5 seja energizada em 2028. Depois disso, os reservatórios de hidroenergia no norte deverão abastecer de forma flexível os picos continentais, enquanto a energia eólica flutuante no sul exportará volumes premium. A energia solar, embora relativamente pequena em termos absolutos, se concentrará perto dos centros de demanda urbana onde os telhados reduzem o atrito com o uso da terra. Políticas específicas de cada região, direitos indígenas e capacidade de cabos, portanto, moldam o mosaico geográfico de crescimento.

Panorama regulatório

A Noruega regula a energia renovável por meio do Ministério da Energia, com o acesso ao mercado, o licenciamento e a conexão à rede definidos pela Energy Act (Lei nº 50 de 1990), e o desenvolvimento offshore regido pela Offshore Energy Act (Lei nº 21 de 2010) e regulamentações relacionadas à energia offshore. Os requisitos de operação do sistema e de conexão são moldados por códigos de rede alinhados ao Regulamento (UE) 2016/631, que ajuda a manter a estabilidade à medida que a geração variável e as interconexões se expandem.

Medidas regulatórias recentes reforçam a conformidade para grandes consumidores de energia e adicionam ferramentas específicas de priorização. As Energy Mapping Regulations, que entraram em vigor em outubro de 2024, exigem que empresas que utilizam 2,5 GWh/ano ou mais realizem mapeamento energético e apresentem um plano de implementação para medidas de eficiência, reforçando as obrigações para data centers e indústrias pesadas. Em junho de 2026, o Parlamento adotou emendas à Energy Act (Lovvedtak 82 (2025-2026)), permitindo que o Rei priorize conexões à rede para clientes específicos com base em interesses de segurança nacional, adicionando outro elemento à gestão de filas conforme a demanda por eletrificação aumenta.

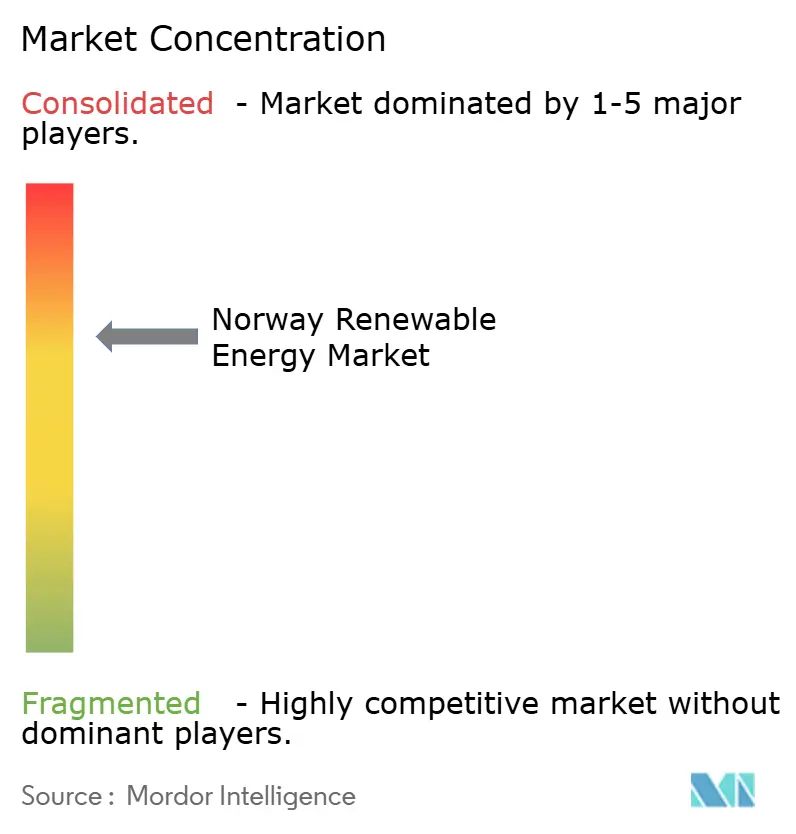

Cenário Competitivo

O mercado de energia renovável da Noruega exibe concentração moderada: Statkraft e Equinor juntas detêm aproximadamente 45% da capacidade instalada e dominam as áreas de energia eólica offshore. A Vestas continua sendo a principal fabricante de turbinas terrestres com uma participação de frota de 40%, seguida por Siemens Gamesa e Nordex. A Aker Horizons abrange fundações flutuantes, hidrogênio verde e desenvolvimento de data centers, posicionando-se como um player integrado da geração ao uso final. Especialistas menores, como a Scatec em engenharia, aquisições e construção de energia solar e a Flumill em turbinas de maré, visam nichos de alto crescimento além do mainstream de hidroenergia e energia eólica.

Os temas estratégicos apontam para a migração de risco, afastando-se da exposição ao mercado livre em direção às receitas contratadas. A estrutura livre de carbono 24/7 da Statkraft combina a geração horária com a carga, permitindo que os desenvolvedores alavancam projetos a 70% de dívida ou mais. A patente da Equinor de 2024 para um flutuador de perna de tensão com armazenamento integrado de bateria de 50 MWh sinaliza uma mudança para sistemas híbridos que combinam geração e flexibilidade. A Diretoria do Petróleo da Noruega concede licenças do leito marinho com base no histórico técnico, o que favorece os operadores incumbentes e pode desacelerar a penetração de novos entrantes.

A concorrência centra-se na localização da cadeia de fornecimento: a Principle Power montará fundações WindFloat domesticamente sob sua expansão financiada pelo Banco Europeu de Investimento, enquanto a ABB ganhou um contrato de NOK 4,5 bilhões para estações conversoras de HVDC que reforçam as redes internas. Os fornecedores de turbinas se diferenciam por meio de garantias de curva de potência adequadas ao clima marítimo de alta turbulência da Noruega. À medida que as instalações solares se multiplicam, as empresas de engenharia, aquisições e construção com experiência em remoção de neve em climas frios ganham participação. No geral, o mercado de energia renovável da Noruega recompensa os players que combinam liderança tecnológica com contratação de captação de longo prazo.

Líderes da Indústria de Energia Renovável da Noruega

Norsk Hydro ASA

Agder Energi AS

Equinor ASA

Berkshire Hathaway Energy Co

Siemens Gamesa Renewable Energy S.A., \

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As modernizações hidrelétricas e as adições de armazenamento por bombeamento representam o espaço em branco mais acionável, pois se baseiam em bacias hidrográficas, reservatórios e nós de rede já existentes, ao mesmo tempo em que adicionam flexibilidade contra o excesso de oferta sazonal e a volatilidade dos preços nórdicos. A Statkraft comunicou um plano de investimento de 80 bilhões de NOK na Noruega ao longo dos próximos dez anos, focado na modernização e no desenvolvimento hidrelétrico, e o pipeline continua avançando pelo processo de licenciamento, incluindo o pedido de licença da Statkraft à NVE em junho de 2026 para uma nova usina hidrelétrica Mar no município de Tinn, projetada para elevar a capacidade de 180 MW para 520 MW. Paralelamente, os altos volumes de solicitações apontam para uma fila mais ampla de construção e ampliação, com a NVE relatando cerca de 730 pedidos de concessão em 2025.

A contratação corporativa e industrial também gera uma oportunidade, particularmente onde as restrições de rede geram excedentes localizados e diferenciais entre áreas de preço. Os PPAs de longo prazo e os mandatos de compatibilização em tempo real para novos data centers sustentam a demanda contratada, ilustrado pela assinatura, em abril de 2026, de dois acordos de compra de energia de longo prazo entre a Hydro Energi AS e a Statkraft, totalizando 12,3 TWh ao longo de dez anos. A energia eólica offshore continua sendo uma rota importante de expansão, apoiada pela ambição declarada do governo de destinar áreas para 30.000 MW de energia eólica offshore até 2040, mas a execução no curto prazo ainda depende do desenho dos leilões, da capacidade de tramitação de licenças e do acesso à transmissão e às interconexões.

Desenvolvimentos recentes do setor

- Julho de 2026: A Hydro Energy assinou um acordo de compra de energia de longo prazo com a Eviny Fornybar, abrangendo 0,5 TWh de eletricidade renovável por ano para a área de preço NO5, de 2031 a 2040. O acordo fortalece a visibilidade de demanda de longo prazo para geradores renováveis e apoia o posicionamento de alumínio de baixo carbono da Hydro por meio de fornecimento futuro de energia garantido.

- Abril de 2026: A Hydro Energi AS e a Statkraft assinaram dois acordos de compra de energia de longo prazo, totalizando 12,3 TWh de eletricidade ao longo de um período de dez anos. Os contratos expandem o conjunto de demanda contratada e financiável na Noruega e reforçam o papel dos PPAs corporativos no sustento de novas capacidades renováveis e investimentos em flexibilidade.

- Dezembro de 2024: A Norsk Hydro obteve a aprovação regulatória final da NVE para seu projeto de armazenamento por bombeamento de 1.120 MW, o Illvatn, em Telemark. A aprovação avançou uma das maiores adições hidrelétricas orientadas ao armazenamento no país, alinhando-se à necessidade de equilíbrio do sistema à medida que a penetração de energia eólica e solar cresce.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de energia renovável da Noruega é definido como a capacidade instalada de geração de energia renovável no território norueguês, medida em gigawatts, abrangendo tecnologias como energia hidrelétrica, eólica, solar e bioenergia que alimentam o sistema elétrico.

Exclusões de escopo: excluímos os volumes de eletricidade comercializados e os créditos de carbono, e também excluímos análises baseadas apenas em receita quando as adições e retiradas de capacidade não podem ser reconciliadas com ativos conectados à rede.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar (Fotovoltaica e Concentrada)

- Energia Eólica (Terrestre e Offshore)

- Hidroenergia (Pequena, Grande, Armazenamento por Bombeamento)

- Bioenergia

- Geotérmica

- Energia Oceânica (Maré e Ondas)

- Por Usuário Final

- Concessionárias

- Comercial e Industrial

- Residencial

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a estrutura básica do modelo de mercado e ancorá-la a séries públicas e verificáveis do sistema energético. Baseamo-nos em estatísticas oficiais e publicações do sistema, incluindo o Statistics Norway e a Norwegian Water Resources and Energy Directorate (NVE), além de publicações do operador do sistema de transmissão norueguês e balanços energéticos da IEA, para entender a capacidade instalada, o mix de geração e os sinais regulatórios.

Para manter a abrangência prática, também revisamos atualizações de projetos e de licenciamento de portais governamentais, divulgações de bolsas de energia nacionais e nórdicas quando relevantes, além de relatórios anuais de empresas e apresentações a investidores para identificar pipelines de desenvolvimento e planos de repotenciação. Bases de dados de patentes foram consultadas seletivamente para verificar a direção da mudança tecnológica, por exemplo, temas de turbinas e integração à rede. Uma assinatura paga para dados financeiros e inteligência corporativa foi utilizada apenas para padronizar perfis de operadores e estrutura de propriedade quando os registros públicos eram inconsistentes. As fontes documentais listadas aqui são ilustrativas, e muitos outros documentos e publicações públicas foram revisados para coletar, validar e esclarecer os dados.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar como a capacidade está sendo adicionada, modernizada ou atrasada em modernizações hidrelétricas, cronogramas de energia eólica onshore e planos emergentes de energia eólica offshore, já que esses fatores nem sempre são visíveis em conjuntos de dados públicos. Conversamos com uma combinação de concessionárias e geradoras, prestadores de serviços de EPC e de projetos, partes interessadas em equipamentos e componentes, e grandes compradores de energia, e utilizamos essas conversas para testar as premissas sobre datas de comissionamento, padrões de utilização e restrições específicas de tecnologia em toda a Noruega.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Diretores executivos (CXOs): 16% | Ásia-Pacífico: 39% |

| Nível médio: 46% | Líderes funcionais/de unidade: 30% | EMEA: 36% |

| Empresas menores: 17% | Gerentes: 54% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado começa com uma reconstrução top-down da capacidade renovável instalada na Noruega, utilizando séries temporais oficiais e atualizações de ativos conectados à rede, que são então alinhadas às definições tecnológicas usadas neste estudo. Após a construção do total do país para o ano-base, aplicamos taxas de construção específicas por tecnologia e padrões de desativação para que o caminho do ano-base até os anos de previsão permaneça explicável.

Os dados que influenciam o modelo incluem listas recentes de comissionamento e descomissionamento, atividades de modernização e ampliação hidrelétrica, cronogramas anunciados de leilões de energia eólica offshore, prontidão de conexão à rede e prazos típicos de construção por tecnologia. Quando um dado é incerto, ele é tratado como uma lacuna e resolvido por meio de premissas conservadoras de tempo, e essas premissas são discutidas novamente em chamadas de acompanhamento.

A previsão é feita por meio de análise de cenários, apoiada por verificações simples de tendências em adições históricas e pela maturidade do pipeline de projetos, e depois testada em relação a marcos regulatórios e restrições de expansão da rede. Aproximações bottom-up seletivas são usadas como verificação cruzada, como a amostragem de grandes projetos e sua consolidação por ano esperado de comissionamento, comparando-se então as adições anuais implícitas com o que o caminho de construção top-down sugere.

Validação de dados e ciclo de atualização

Os resultados são verificados em várias etapas, de modo que surpresas sejam identificadas precocemente e as premissas permaneçam consistentes entre as tecnologias. Comparamos os totais do modelo com sinais independentes, como estatísticas nacionais de capacidade, divulgações de conexão à rede e mudanças de status de projetos acompanhadas publicamente, e depois revisamos as variações antes de finalizar os resultados.

Quando uma grande mudança é observada, como um atraso significativo em um projeto, uma alteração regulatória ou o resultado de uma nova licitação, as premissas são reabertas e novos contatos direcionados são acionados para confirmar o que mudou e o que permaneceu igual. O relatório é atualizado anualmente, e eventos relevantes são incorporados por meio de atualizações intermediárias, para que os clientes não precisem esperar pelo próximo ciclo completo. Antes da entrega, uma revisão final por analista é concluída para garantir que as publicações públicas mais recentes estejam refletidas nas tabelas e no texto.

Comparação do tamanho do mercado de energia renovável da Noruega segundo a Mordor Intelligence com outras estimativas publicadas

É comum observar diferentes tamanhos de mercado para a energia renovável da Noruega, pois o termo mercado nem sempre é medido da mesma forma. Algumas fontes reportam capacidade instalada, outras reportam receita, e algumas misturam produção de geração com capacidade, o que pode fazer os resultados parecerem inconsistentes mesmo quando a narrativa subjacente é semelhante.

Ao acompanhar as adições e retiradas de capacidade instalada ano a ano, a Mordor Intelligence mantém a estimativa vinculada a ativos conectados à rede, enquanto algumas publicações utilizam projeções de receita que variam com os preços de energia, a inflação e o momento cambial. A diferença também pode surgir do que é contabilizado como renovável na prática, como se o armazenamento por bombeamento é incluído, como os cronogramas de energia eólica offshore são tratados antes das decisões finais de investimento, e com que rapidez as premissas são atualizadas após uma licitação ou atualização de licenciamento.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 41,28 bilhões de USD (2025) | |

| Consultoria Global A | 14,10 bilhões de USD (2023) | Utiliza uma definição baseada em receita, sensível às premissas de preço de energia no mercado à vista e à indexação inflacionária, portanto não se alinha claramente aos movimentos de capacidade instalada em um determinado ano. |

| Consultoria Regional B | 17,14 bilhões de USD (2026) | Parte de um ano de previsão posterior e incorpora elementos mais amplos da cadeia de valor, o que pode alterar os totais dependendo do que é tratado como ativos de geração versus serviços de apoio. |

Em conjunto, a tabela mostra que o maior fator de diferença não é um erro de cálculo, mas sim a escolha de medição e o momento considerado. Nossa abordagem permanece rastreável porque cada ano é construído a partir de uma lógica de variação de capacidade que pode ser verificada em relação ao status dos projetos e às estatísticas nacionais, sendo ajustada apenas quando um ponto de evidência claro a sustenta.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de energia renovável da Noruega?

A capacidade instalada atingiu 42,72 GW em 2026 e deve crescer para 50,74 GW até 2031 a um CAGR de 3,50%.

Qual tecnologia está crescendo mais rapidamente na matriz energética da Noruega?

A energia solar lidera com um CAGR projetado de 35,1% até 2031, graças à queda nos preços dos módulos e ao longo período de luz solar no verão.

Por que os contratos de compra de energia corporativos são importantes na Noruega?

Contratos de longo prazo com fundições e data centers estabilizam os fluxos de caixa, permitindo que os desenvolvedores financiem novos projetos de energia eólica offshore e solar.

O que está atrasando a expansão da energia eólica terrestre?

O licenciamento agora leva mais de 1.000 dias devido a revisões ambientais expandidas e preocupações com o uso da terra pelos Sámi.

Como os gargalos de rede serão resolvidos?

A Statnett está investindo NOK 30 bilhões para reforçar o corredor NO2-NO5, aumentando a capacidade de transferência norte-sul em 1,2 GW até 2028.

Página atualizada pela última vez em: