Tamanho e Participação do Mercado de Memória Não Volátil Emergente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

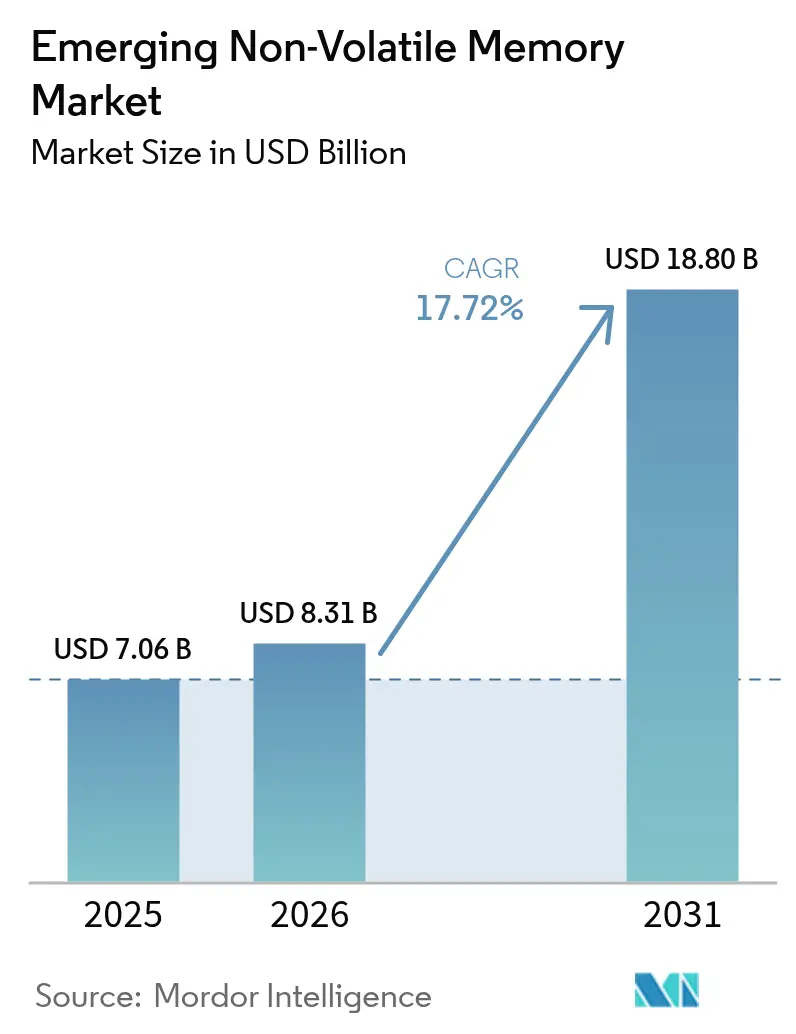

| Tamanho do Mercado (2026) | 8.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.8 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.72% CAGR |

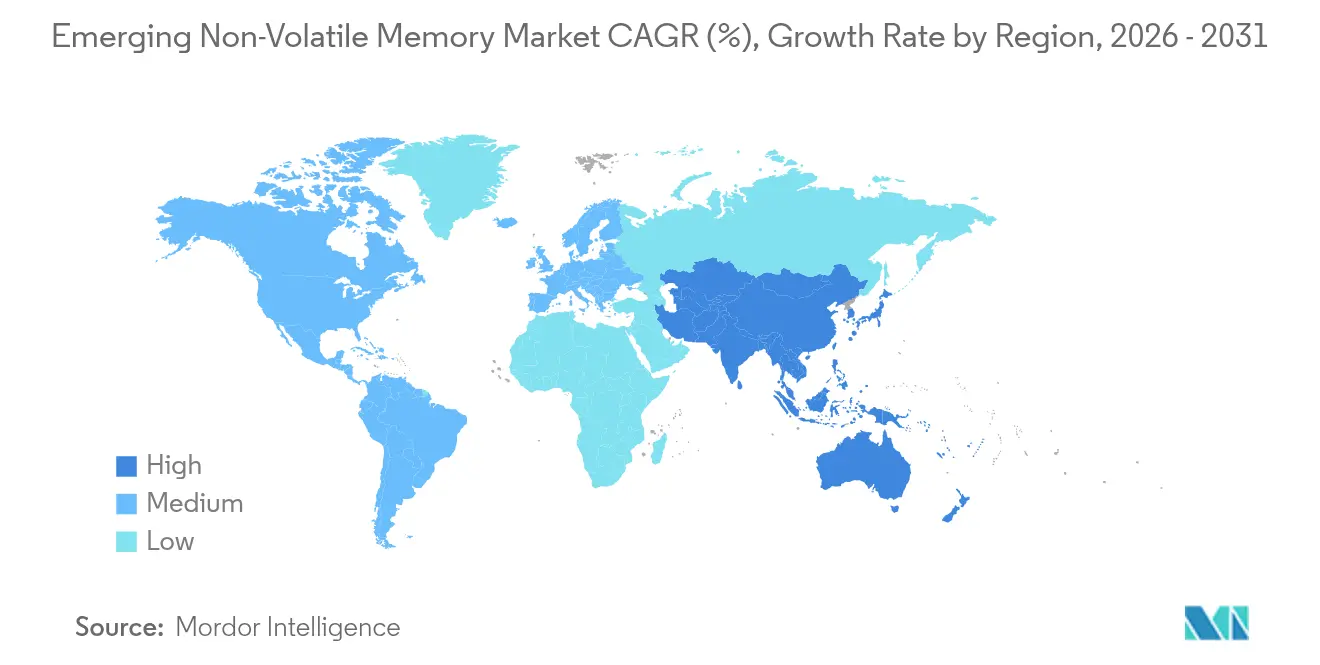

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Memória Não Volátil Emergente por Mordor Intelligence

O tamanho do mercado de memória não volátil emergente foi avaliado em USD 7,06 bilhões em 2025 e estima-se que cresça de USD 8,31 bilhões em 2026 para atingir USD 18,8 bilhões até 2031, a um CAGR de 17,72% durante o período de previsão (2026-2031). A demanda elevada por latência sub-microssegundo em treinamento de IA em centros de dados, a eletrificação de automóveis e a crescente carga de trabalho de inferência de IA de borda estão acelerando a migração estrutural das memórias flash legadas para tecnologias magnetorresistivas, resistivas, de mudança de fase e ferrelétricas. Incentivos do setor público no âmbito da Lei de CHIPS e Ciência dos EUA, da Lei de Chips da União Europeia e de subsídios chineses comparáveis estão redirecionando capital para fábricas de memória domésticas. Enquanto isso, a qualificação de MRAM embarcada em fundições a 22 nanômetros e abaixo permite que os projetistas consolidem lógica e armazenamento em um único chip. A eletrificação automotiva é outro catalisador, pois a retenção em alta temperatura e a capacidade de inicialização instantânea atendem aos requisitos dos Sistemas Avançados de Assistência ao Condutor, unidades de gerenciamento de bateria e controladores de domínio. As estratégias competitivas centram-se na integração vertical, licenciamento e diversificação de portfólio, à medida que os fornecedores incumbentes de NAND defendem sua posição contra startups puro-play que oferecem substituições de flash drop-in nos segmentos industrial e automotivo.

Principais Conclusões do Relatório

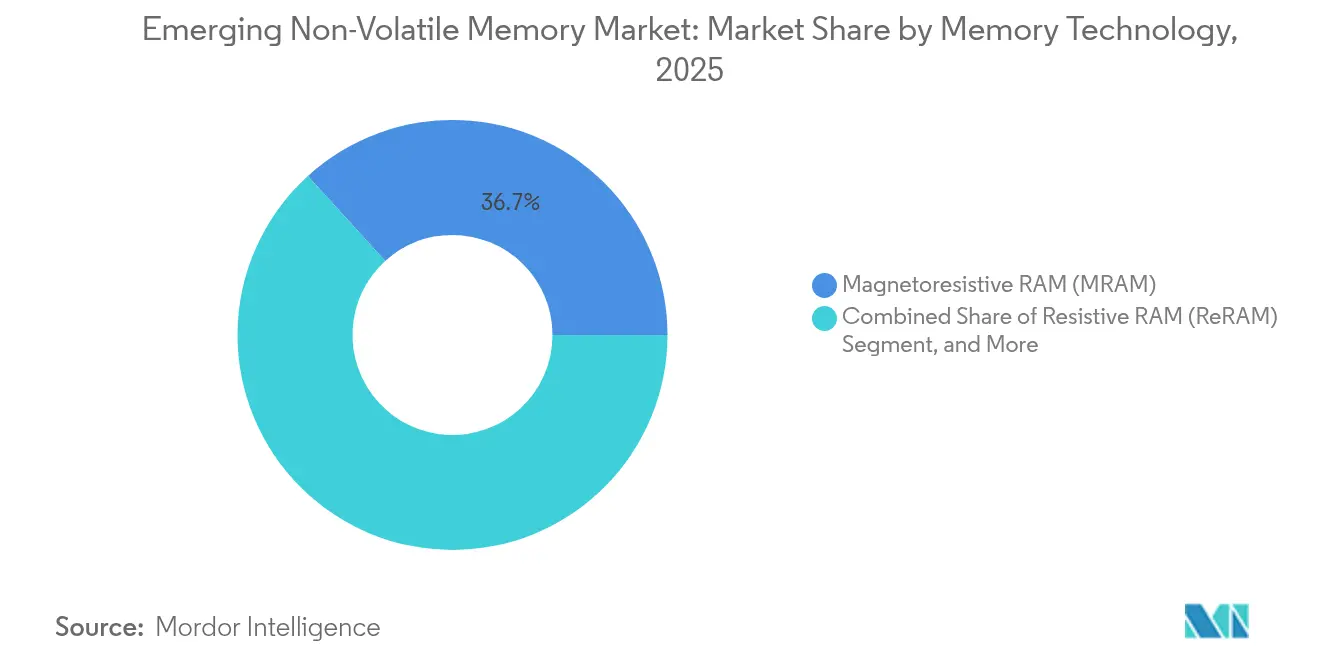

- Por tecnologia de memória, a RAM magnetorresistiva liderou o mercado de memória não volátil emergente com uma participação de receita de 36,74% em 2025; a RAM resistiva está prevista para expandir a um CAGR de 20,12% até 2031.

- Por tipo, os módulos independentes responderam por 63,12% das remessas de 2025 no mercado de memória não volátil emergente, enquanto as variantes embarcadas estão projetadas para crescer a um CAGR de 18,67% até 2031.

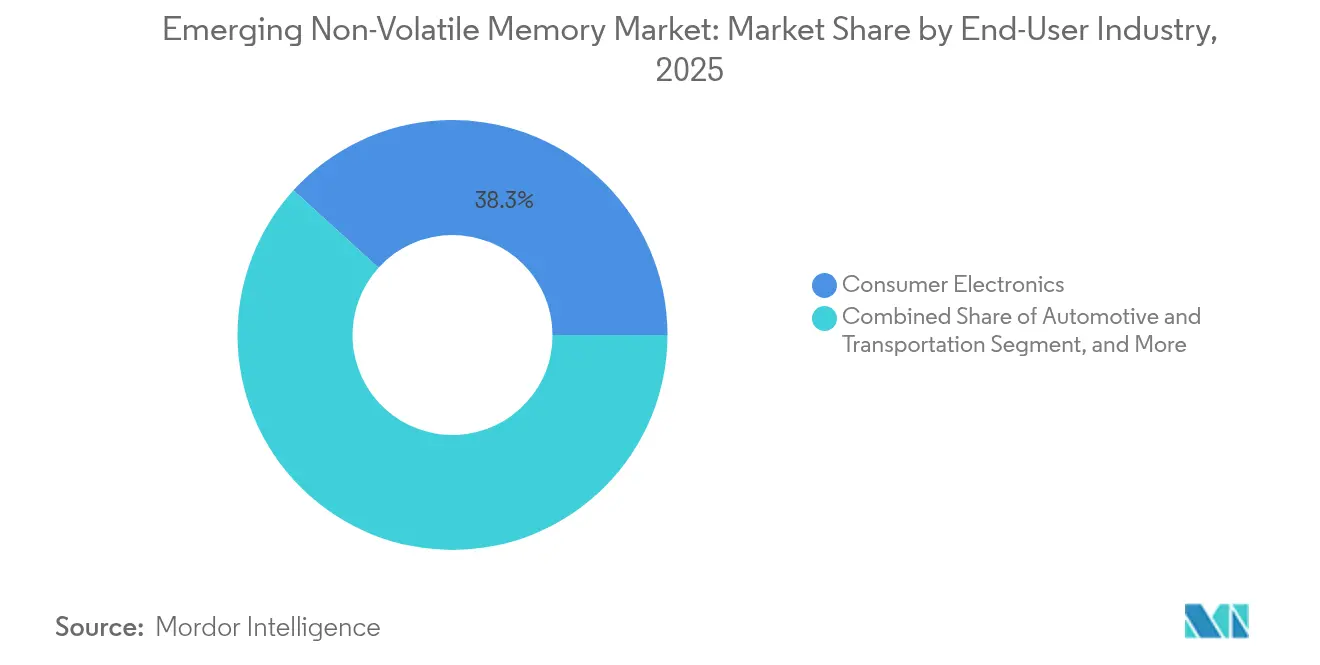

- Por setor de usuário final, os eletrônicos de consumo responderam por 38,25% da demanda em 2025 para o mercado de memória não volátil emergente; o setor automotivo e de transporte está projetado para avançar a um CAGR de 21,05% entre 2026 e 2031.

- Por aplicação, memória cache e armazenamento empresarial capturaram 43,20% da receita de 2025 do mercado de memória não volátil emergente; telefones móveis e dispositivos vestíveis devem crescer a um CAGR de 21,10% até 2031.

- Por geografia, a região Ásia-Pacífico dominou o mercado de memória não volátil emergente com uma participação de 40,35% em 2025 e também é a região de crescimento mais rápido, expandindo-se a um CAGR de 19,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Memória Não Volátil Emergente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda explosiva por armazenamento de baixa latência e alta largura de banda em centros de dados de IA | +3.2% | Global, mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança para memória energeticamente eficiente para dispositivos IoT e vestíveis | +2.8% | Global, liderado pelos centros de eletrônicos de consumo da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Eletrificação automotiva e ADAS exigindo NVM de alta temperatura e alta durabilidade | +3.5% | Corredores automotivos da Europa, América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Qualificação de MRAM e ReRAM embarcadas abaixo de 28 nm em fundições permite substituição de flash | +3.1% | Fundições da Ásia-Pacífico, com transbordamento para a América do Norte | Médio prazo (2-4 anos) |

| Demanda do mercado por computação em memória em chips de IA de borda | +2.9% | Global, adoção antecipada na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Incentivos governamentais de soberania em semicondutores expandindo fábricas domésticas | +2.6% | Estados Unidos, União Europeia, China, Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Explosiva por Armazenamento de Baixa Latência e Alta Largura de Banda em Centros de Dados de IA

Operadores de hiperescala que executam grandes modelos de linguagem estão atingindo o limite de memória, onde a energia usada para transferir dados entre DRAM e NAND supera a energia usada para computação. A memória não volátil emergente fornece acesso sub-100-nanossegundos e endereçabilidade por byte, permitindo que os conjuntos de dados de treinamento persistam no lugar durante ciclos de energia e reduzindo a dependência de camadas de DRAM custosas. O protótipo de MRAM de transferência de torque por spin de 1 gigabit da Samsung demonstrou gravações de 10 nanossegundos em 2024, validando a vantagem de latência sobre o NAND.[1]Samsung Electronics, "MRAM STT de 1 Gb com Velocidade de Gravação de 10 ns," samsung.com A descontinuação do Intel Optane em 2022 intensificou o impulso em direção às camadas de MRAM e ReRAM. À medida que os modelos de transformadores escalam para além de um trilhão de parâmetros, a memória persistente torna-se essencial para checkpointing frequente, impulsionando a adoção em sistemas de recomendação e pipelines de detecção de fraudes.

Mudança para Memória Energeticamente Eficiente para Dispositivos IoT e Vestíveis

Dispositivos com restrição de bateria estão substituindo a flash NOR serial por RAM ferroelétrica e MRAM para eliminar altas correntes de gravação e a sobrecarga de apagamento antes da gravação. A STMicroelectronics divulgou em 2024 que a FRAM embarcada reduziu a energia do sistema em 40% em microcontroladores de ultrabaixa potência.[2]STMicroelectronics, "Redução de 40% de Energia com FRAM Embarcada," st.com Assistentes de voz sempre ativos e monitores contínuos de saúde precisam de inicialização instantânea e fuga de espera zero, benefícios que se alinham com a corrente de espera sub-microampère da FRAM. As regras de Ecodesign da União Europeia, que exigem rotulagem de eficiência energética, estão reforçando a adoção.

Eletrificação Automotiva e ADAS Exigindo NVM de Alta Temperatura e Alta Durabilidade

Os Sistemas Avançados de Assistência ao Condutor, as unidades de gerenciamento de bateria e as atualizações de firmware over-the-air dependem de memória que retém dados em temperaturas acima de 125 °C e suporta 10^9 ciclos de gravação. A MRAM de grau automotivo da Everspin, qualificada para AEC-Q100 Grau 1, demonstra retenção de dados a 150 °C. A Infineon fez parceria com a Everspin em 2024 para integrar MRAM de 256 megabits em seus microcontroladores AURIX, possibilitando a autonomia de Nível 3 que requer inicialização instantânea e redundância operacional em caso de falha. A conformidade com os padrões de segurança funcional ISO 26262 amplifica a demanda por modos de falha previsíveis.

Qualificação de MRAM Embarcada Abaixo de 28 nm em Fundições Permite Substituição de Flash

A TSMC qualificou uma plataforma de MRAM embarcada de 22 nanômetros para produção em volume em 2024, permitindo que os projetistas co-integrem lógica, SRAM e armazenamento não volátil em um único chip. A GlobalFoundries seguiu com um processo de eMRAM de 12 nanômetros que abrange −40 a 125 °C e apresenta uma velocidade de gravação de 10 nanossegundos. A eliminação da flash serial externa reduz os custos de lista de materiais, a área da placa e a latência de inicialização, especialmente em microcontroladores seguros e aceleradores de IA de borda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de fabricação e desafios de rendimento em nós sub-20 nm | -2.1% | Global, mais agudo onde a capacidade de nó avançado é escassa | Curto prazo (≤ 2 anos) |

| Falta de padrões unificados para interfaces de controlador e pilhas de software | -1.8% | Global, desacelerando a adoção nos segmentos empresarial e automotivo | Médio prazo (2-4 anos) |

| Variabilidade de durabilidade no nível do dispositivo limitando cargas de trabalho de alta gravação | -1.3% | Global, impactando aplicações de centros de dados e industriais | Médio prazo (2-4 anos) |

| Dependência da cadeia de fornecimento de materiais magnéticos e de terras raras críticos | -1.5% | Global, risco elevado em regiões de fonte única | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Fabricação e Desafios de Rendimento em Nós Sub-20 nm

As pilhas de memória não volátil emergente incorporam camadas de máscara especializadas e etapas de deposição por camada atômica, que aumentam o custo da bolacha em 20%–30% em relação ao CMOS básico. Os scanners de ultravioleta extremo, que excedem USD 150 milhões cada, concentram a capacidade em poucas fábricas, limitando a elasticidade da oferta. Primeiros testes-piloto relatam densidades de defeitos duas a três vezes maiores do que os processos NAND maduros, adiando a paridade de custos em dispositivos de consumo e moderando o crescimento unitário no curto prazo.

Falta de Padrões Unificados para Interfaces de Controlador e Pilhas de Software

Os padrões JEDEC, como o NVDIMM-P, tratam da DRAM persistente, mas omitem a memória não volátil endereçável por byte, forçando os fabricantes de equipamentos originais a suportar drivers proprietários.[3]JEDEC, "Especificação JESD245 NVDIMM-P," jedec.org A fragmentação aumenta os prazos de qualificação em setores críticos de segurança e dificulta o fornecimento múltiplo, enquanto apenas progresso parcial foi feito em direção às extensões NVMe para memória persistente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Memória: MRAM Mantém a Liderança, ReRAM Ganha Tração

A RAM magnetorresistiva respondeu por 36,74% da receita de 2025, apoiada pela qualificação em microcontroladores automotivos e controladores industriais que demandam capacidade de inicialização instantânea. A RAM resistiva está prevista para crescer a uma taxa anual de 20,12% até 2031, pois sua estrutura de célula de dois terminais aproveita as ferramentas de porta de alta-k existentes. A trajetória de custos da ReRAM atrai projetistas fabless que buscam substituições de flash drop-in sem a necessidade de equipamento de deposição magnética. A memória de mudança de fase permanece uma opção de nicho em caixas-pretas automotivas e gravadores aeroespaciais, que valorizam gravações determinísticas e tolerância à radiação. A RAM ferroelétrica mantém um papel em microcontroladores de ultrabaixa potência e etiquetas RFID, onde a durabilidade ilimitada compensa as limitações de densidade. Arquiteturas de ponto cruzado, como a 3D XPoint, estão sendo reposicionadas para aceleradores de IA de borda que devem preservar pesos de modelos entre reinicializações. O protótipo de 1 gigabit da Samsung verifica que os designs de transferência de torque por spin estão reduzindo a lacuna de latência com as variantes de torque por órbita de spin, reforçando o domínio da MRAM.

A flexibilidade da ReRAM em materiais de comutação, como óxido de tântalo, óxido de háfnio e óxido de titânio, permite que as fundições se adaptem a requisitos específicos do nó. A parceria de 2024 da Weebit Nano com a SkyWater para qualificar ReRAM de 130 nm para aplicações espaciais com endurecimento à radiação mostra a adequação para nós especializados. A durabilidade da RAM ferroelétrica, superior a 10^14 ciclos, mantém sua relevância em implantações de medidores inteligentes, onde registra dados de sensores a cada poucos segundos ao longo de vidas úteis de várias décadas. Designs híbridos como o Z-NAND da Samsung combinam buffers de MRAM com NAND de alta densidade para estender a durabilidade em cargas de trabalho intensivas em gravação.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo: Variantes Embarcadas Aceleram à Medida que a Integração em SoC se Aprofunda

Os módulos independentes contribuíram com 63,12% das remessas de 2025, atendendo a matrizes de armazenamento empresarial e controladores industriais que valorizam pacotes substituíveis em campo. A memória não volátil embarcada está projetada para crescer a uma taxa anual de 18,67% até 2031, impulsionada por projetistas de sistema em chip que eliminam a flash serial externa para reduzir a latência e diminuir os orçamentos de energia. As plataformas de eMRAM de 22 nm da TSMC e de eMRAM de 12 nm da GlobalFoundries permitem que firmware, dados de calibração e pesos de redes neurais residam no chip. O tamanho do mercado de memória não volátil emergente para aplicações embarcadas está projetado para se expandir rapidamente à medida que os eletrônicos de consumo adotam a detecção sempre ativa.

Os módulos independentes permanecem a escolha preferida onde capacidade e manutenção são cruciais, como em redes de área de armazenamento e PLCs industriais. O módulo de MRAM de 256 megabits da Everspin visa camadas de cache onde a proteção contra falhas de energia e a durabilidade ilimitada superam os prêmios de custo. Os ciclos de qualificação para variantes embarcadas são mais longos porque as fundições devem validar a estabilidade térmica em toda a janela do processo; no entanto, a economia em área de placa e custo de montagem reforça a trajetória de migração.

Por Setor de Usuário Final: Automotivo Supera o Consumidor na Demanda por ADAS

Os eletrônicos de consumo capturaram 38,25% da receita de 2025, mas o setor automotivo e de transporte está no caminho para um CAGR de 21,05% até 2031, à medida que os controladores de domínio centralizados consolidam dezenas de unidades de controle. O mercado de memória não volátil emergente suporta os requisitos de inicialização instantânea, retenção em alta temperatura e operação em caso de falha inerentes à autonomia de Nível 3. A demanda dos centros de dados empresariais, embora menor em receita, é crítica para as camadas de memória de classe de armazenamento que fazem a ponte entre DRAM e NAND. Os segmentos industriais favorecem FRAM e ReRAM por sua durabilidade ilimitada em ambientes agressivos, enquanto as aplicações de saúde adotam memória não volátil para sensores implantáveis que requerem retenção de dados entre trocas de bateria. Os segmentos aeroespacial e de defesa especificam variantes endurecidas à radiação, beneficiando-se da tolerância da ReRAM a eventos únicos de perturbação.

A demanda automotiva é exemplificada pela integração de MRAM de 256 megabits da Infineon nos microcontroladores AURIX, atendendo aos mandatos de inicialização instantânea e redundância operacional em caso de falha. O crescimento dos eletrônicos de consumo desacelera à medida que a penetração de smartphones atinge um patamar, mas os dispositivos vestíveis sustentam o momentum ao incorporar sensores sempre ativos e assistentes de voz que precisam de um estado persistente sem a latência de flash.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Móveis e Vestíveis Registram o Crescimento Mais Rápido

A memória cache e o armazenamento empresarial representaram 43,20% da receita de 2025, aproveitando buffers de MRAM e de mudança de fase que protegem o NAND de cargas de trabalho intensivas em gravação. Telefones móveis e dispositivos vestíveis estão previstos para crescer a uma taxa anual de 21,10% devido à proliferação de monitoramento de saúde sempre ativo e inferência de IA no dispositivo.

O tamanho do mercado de memória não volátil emergente para móveis e vestíveis deve dobrar à medida que a FRAM embarcada substitui a flash em microcontroladores de ultrabaixa potência. As aplicações de controle industrial e controle automotivo dependem de MRAM e FRAM para estados de inicialização instantânea em faixas de −40 a 125 °C, enquanto arquiteturas de armazenamento em massa híbridas combinam NAND com buffers finos de MRAM para estender a durabilidade. As implantações de microcontroladores seguros e cartões inteligentes utilizam o recurso programável uma única vez da ReRAM como raiz de confiança de hardware.

Análise Geográfica

A região Ásia-Pacífico deteve 40,35% da receita de 2025 e está projetada para crescer a uma taxa anual de 19,82% até 2031. A região se beneficia das linhas-piloto da Samsung e da SK Hynix na Coreia do Sul, da eMRAM de 22 nm da TSMC em Taiwan e de programas chineses apoiados pelo Estado para localizar a produção de RAM resistiva. As densas cadeias de fornecimento de eletrônicos de consumo e automotivos reforçam um ciclo virtuoso de prototipagem e aumento de volume. O mercado de memória não volátil emergente é ainda impulsionado pela crescente adoção de veículos elétricos a bateria na Ásia-Pacífico, que requerem armazenamento de alta temperatura e alta durabilidade.

A América do Norte busca memória endurecida à radiação para aeroespacial e defesa, com a eMRAM de 12 nm da GlobalFoundries atendendo a microcontroladores automotivos e industriais. A Lei de CHIPS e Ciência dos EUA aloca fundos para fábricas domésticas, melhorando assim a segurança de fornecimento para empreiteiros de defesa. A Europa aproveita a Lei de Chips de EUR 43 bilhões para expandir a capacidade de semicondutores; a Infineon e a STMicroelectronics estão realizando pilotos de MRAM embarcada para eletrificação automotiva. A participação do mercado de memória não volátil emergente na Europa aumenta devido aos rigorosos padrões de segurança funcional que favorecem a MRAM.

A América do Sul, o Oriente Médio e a África permanecem em estágios iniciais de adoção, com foco em medição de redes inteligentes, telemetria de petróleo e gás e pagamentos móveis. O projeto NEOM da Arábia Saudita está realizando um piloto de registradores de dados baseados em MRAM para gestão de energia, enquanto as implantações africanas se concentram em controladores solares fora da rede que requerem memória de baixa potência e alta durabilidade.

Cenário Competitivo

A concorrência é moderada. Samsung, SK Hynix, Micron e Kioxia coletivamente detêm uma participação de mais de 55% da receita, aproveitando sua escala e relacionamentos com clientes. Startups puro-play como Everspin, Weebit Nano, Avalanche Technology e Crossbar licenciam propriedade intelectual e fazem parcerias com fundições para contornar investimentos em fábricas. A diferenciação tecnológica impulsiona a concorrência, à medida que os fornecedores competem para oferecer menor latência de gravação, maior durabilidade e faixas de temperatura mais amplas. O protótipo de MRAM STT de 1 gigabit da Samsung posiciona a empresa para deslocar a DRAM nas camadas de cache persistente. A Everspin foca em módulos independentes para armazenamento empresarial onde a durabilidade ilimitada justifica prêmios de preço. As parcerias com fundições são críticas; a eMRAM de 22 nm da TSMC e a eMRAM de 12 nm da GlobalFoundries fornecem a projetistas fabless caminhos de fornecimento confiáveis.

A participação em organismos de padronização também molda o campo, à medida que as empresas influenciam as interfaces JEDEC que poderiam consolidar vantagens arquitetônicas. A integração vertical está emergindo: Infineon e Renesas embarcam MRAM em microcontroladores para assegurar portfólios automotivos diferenciados. Os registros de patentes focam na engenharia de junção de túnel e em dispositivos seletores para matrizes de ponto cruzado, com Samsung, Intel e TSMC detendo coletivamente mais de 40% das patentes de MRAM concedidas até 2024. O setor de memória não volátil emergente equilibra assim a escala dos incumbentes com a agilidade das startups.

Líderes do Setor de Memória Não Volátil Emergente

Samsung Electronics Co. Ltd.

SK Hynix Inc.

Micron Technology Inc.

Intel Corporation

Western Digital Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A SK Hynix reservou USD 3,87 bilhões para expandir suas fábricas de memória na Coreia do Sul, destinando uma parcela dos recursos a linhas-piloto de MRAM de transferência de torque por spin que atenderão a clientes de armazenamento automotivo e empresarial.

- Outubro de 2025: A TSMC informou que a produção mensal em sua plataforma de MRAM embarcada de 22 nm ultrapassou 10.000 inícios de bolacha, confirmando forte demanda de projetistas fabless de MCU automotivo e fornecedores de aceleradores de IA de borda.

- Setembro de 2025: Samsung Electronics e GlobalFoundries firmaram um pacto de desenvolvimento conjunto para co-otimizar módulos de processo de MRAM embarcada para microcontroladores de grau automotivo no nó FinFET de 12 nm da GlobalFoundries, visando cargas de trabalho de condução autônoma de Nível 3–4 em uma faixa de temperatura de -40 °C a 150 °C.

- Agosto de 2025: A Micron anunciou um centro de P&D de memória de mudança de fase de USD 200 milhões em Boise, Idaho, com foco em variantes endurecidas à radiação para satélites e aviônica em parceria com o Departamento de Defesa dos EUA.

- Julho de 2025: A Infineon Technologies e a STMicroelectronics formaram uma aliança estratégica para co-desenvolver RAM ferroelétrica embarcada para MCUs automotivos e industriais de ultrabaixa potência, alinhando o roteiro de produto com as necessidades de segurança funcional ISO 26262.

- Junho de 2025: A Weebit Nano concluiu a qualificação de sua RAM resistiva na plataforma endurecida à radiação de 130 nm da SkyWater Technology e obteve um contrato de produção de USD 15 milhões por três anos com um fornecedor aeroespacial principal não divulgado para sistemas de memória de satélites.

Escopo do Relatório Global do Mercado de Memória Não Volátil Emergente

A memória não volátil é uma memória de computador que pode reter as informações armazenadas nela mesmo quando desligada. As tecnologias de memória não volátil emergente prometem memórias avançadas e inovadoras para armazenar mais dados a um custo menor do que os chips de silício custosos utilizados por aparelhos de consumo renomados, como telefones celulares, câmeras digitais, players de música portáteis e outros. Entre diversas alternativas, a memória de acesso aleatório de transferência de torque por spin, a memória de mudança de fase e a memória de acesso aleatório resistiva (RRAM) são as principais tecnologias emergentes.

As memórias não voláteis emergentes são mais adequadas para aplicações de computação neuromórfica porque têm células de tamanho reduzido e podem armazenar vários pesos sinápticos. Os setores de usuário final considerados parte do estudo incluem eletrônicos de consumo, industrial, empresarial e outros setores em várias geografias. Além disso, o mercado é segmentado por tipo, incluindo independente e embarcado. O estudo também inclui o impacto da COVID-19 no mercado.

| RAM Magnetorresistiva (MRAM) |

| RAM Resistiva (ReRAM) |

| Memória de Mudança de Fase (PCM) |

| RAM Ferroelétrica (FRAM) |

| 3D XPoint / Outros Emergentes |

| Independente |

| Embarcado |

| Eletrônicos de Consumo |

| Industrial |

| Empresa e Centro de Dados |

| Automotivo e Transporte |

| Saúde e Dispositivos Médicos |

| Aeroespacial e Defesa |

| Outros Setores de Usuário Final |

| Memória Cache e Armazenamento Empresarial |

| Telefones Móveis e Dispositivos Vestíveis |

| Controle Industrial e Controle Automotivo |

| Armazenamento em Massa |

| MCU Embarcado e Cartões Inteligentes |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tecnologia de Memória | RAM Magnetorresistiva (MRAM) | ||

| RAM Resistiva (ReRAM) | |||

| Memória de Mudança de Fase (PCM) | |||

| RAM Ferroelétrica (FRAM) | |||

| 3D XPoint / Outros Emergentes | |||

| Por Tipo | Independente | ||

| Embarcado | |||

| Por Setor de Usuário Final | Eletrônicos de Consumo | ||

| Industrial | |||

| Empresa e Centro de Dados | |||

| Automotivo e Transporte | |||

| Saúde e Dispositivos Médicos | |||

| Aeroespacial e Defesa | |||

| Outros Setores de Usuário Final | |||

| Por Aplicação | Memória Cache e Armazenamento Empresarial | ||

| Telefones Móveis e Dispositivos Vestíveis | |||

| Controle Industrial e Controle Automotivo | |||

| Armazenamento em Massa | |||

| MCU Embarcado e Cartões Inteligentes | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de memória não volátil emergente?

O mercado está em USD 8,31 bilhões em 2026 e está projetado para atingir USD 18,8 bilhões até 2031.

Qual tecnologia de memória lidera em participação de receita?

A RAM magnetorresistiva deteve 36,74% da receita de 2025 devido à adoção antecipada nos setores automotivo e industrial.

Por que a demanda automotiva está crescendo tão acentuadamente?

Os controladores de domínio centralizados para Sistemas Avançados de Assistência ao Condutor requerem armazenamento de inicialização instantânea, alta temperatura e alta durabilidade, impulsionando um CAGR de 21,05% de 2026 a 2031.

Qual região gera a maior receita?

A Ásia-Pacífico respondeu por 40,35% da receita de 2025, apoiada pelas linhas-piloto da Samsung, SK Hynix e TSMC.

Qual é o maior obstáculo técnico para uma adoção mais ampla?

O alto custo de fabricação e os desafios de rendimento em nós sub-20 nm elevam os preços das bolachas e retardam o caminho para a paridade de custos com a flash.

Quão concentrado é o poder dos fornecedores?

Os quatro maiores fornecedores controlam cerca de 55% da receita, indicando concentração moderada em vez de controle monopolístico.

Página atualizada pela última vez em: