Tamanho e Participação do Mercado de Memória NAND Flash

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 58.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 76.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.32% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Memória NAND Flash pela Mordor Intelligence

O tamanho do mercado de memória NAND flash em 2026 é estimado em USD 58,69 bilhões, crescendo a partir do valor de 2025 de USD 55,73 bilhões, com projeções para 2031 mostrando USD 76,03 bilhões, crescendo a um CAGR de 5,32% durante 2026-2031. Esta expansão constante é impulsionada pelos gastos de capital de operadores de hiperescala em clusters de treinamento de inteligência artificial, pela transição de PCs clientes e consoles de jogos para armazenamento de estado sólido, e por arquiteturas 3D escalonadas verticalmente que mantêm o custo por bit em uma trajetória decrescente. Ao mesmo tempo, incentivos nacionais para localizar a fabricação de semicondutores, especialmente nos Estados Unidos e na Arábia Saudita, estão fortalecendo a resiliência regional da cadeia de suprimentos. Avanços na contagem de camadas acima de 300 camadas e a adoção do PCIe 5.0 estão encurtando os ciclos de substituição tanto para SSDs empresariais quanto para consumidores. A confluência de implementações de 5G e os massivos endpoints de IoT ampliam ainda mais a demanda endereçável, posicionando o mercado de memória NAND flash para um crescimento durável de dígito único médio.

Principais Conclusões do Relatório

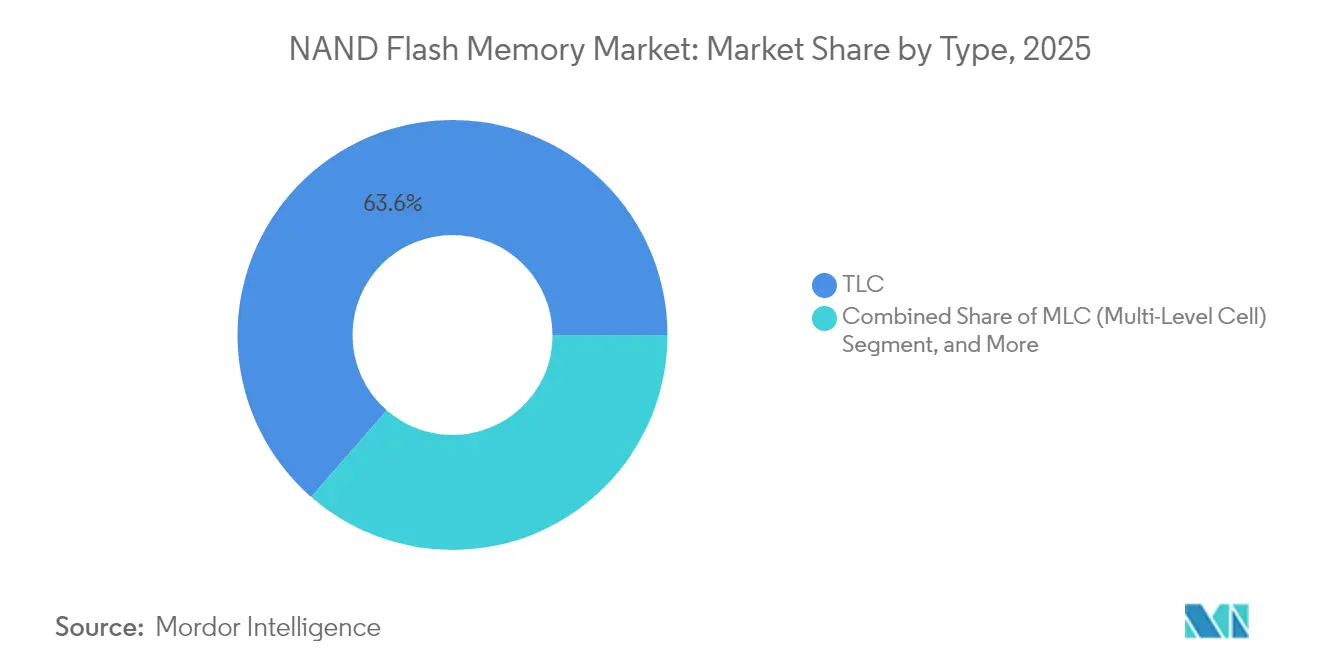

- Por tipo, a célula de nível triplo (TLC) capturou 63,58% da participação de receita do mercado de memória NAND flash em 2025, enquanto a célula de nível quádruplo (QLC) está projetada para se expandir a um CAGR de 6,35% até 2031.

- Por estrutura, a NAND 3D representou 86,85% do tamanho do mercado de memória NAND flash em 2025 e está prevista para crescer a um CAGR de 6,54% até 2031.

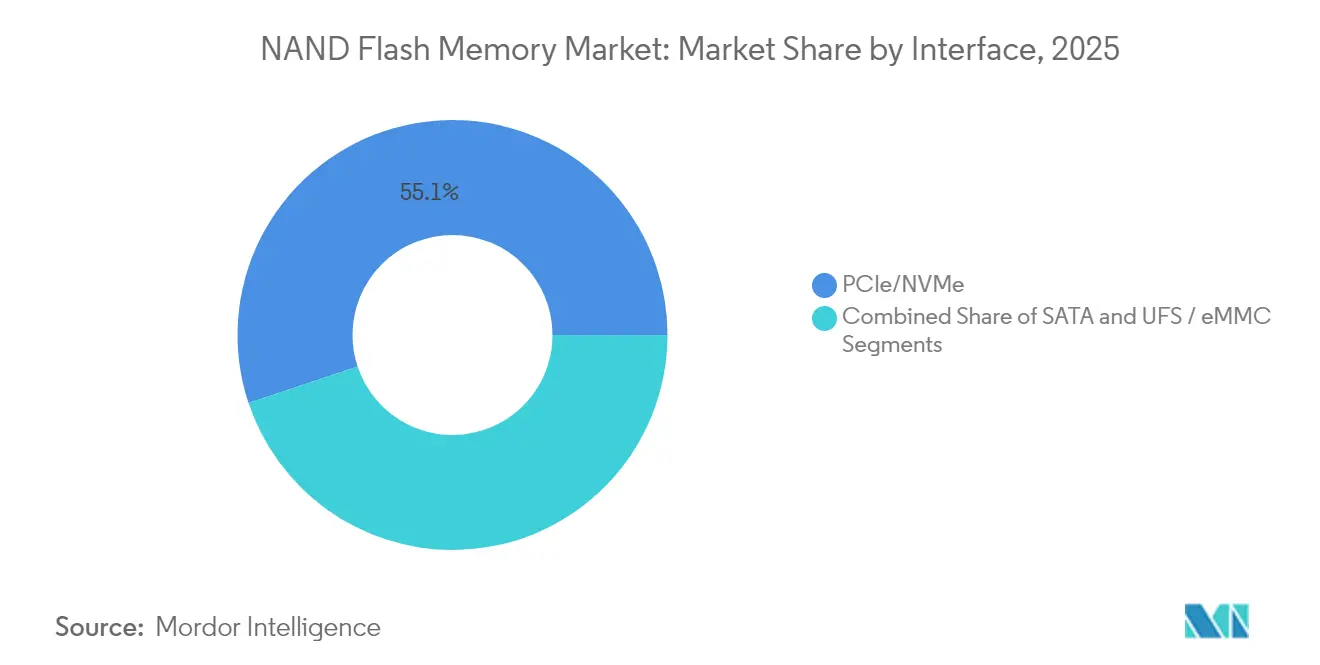

- Por interface, PCIe/NVMe comandou 55,12% da participação do tamanho do mercado de memória NAND flash em 2025, enquanto NVMe sobre PCIe 5.0 está avançando a um CAGR de 7,88% até 2031.

- Por aplicação, os smartphones lideraram com 41,05% da participação de mercado de memória NAND flash em 2025; os SSDs empresariais registram o CAGR mais rápido de 7,42% até 2031.

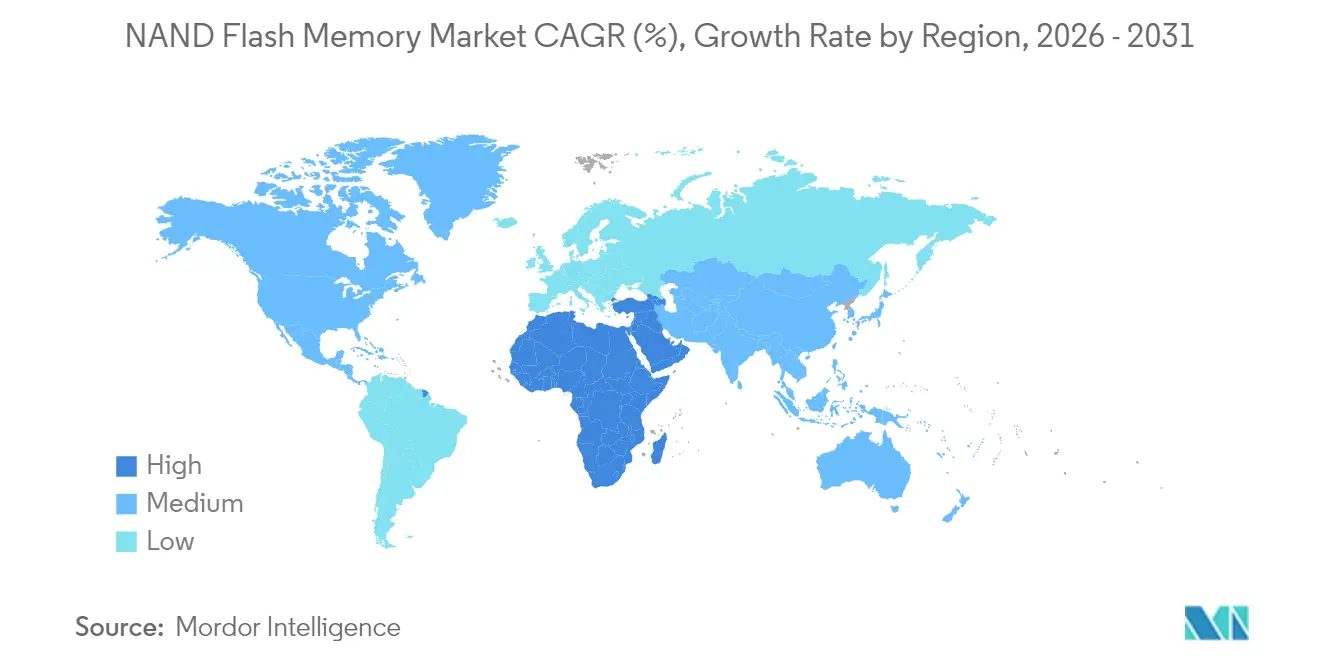

- Por geografia, a Ásia-Pacífico deteve 55,40% da receita em 2025, enquanto a região do Oriente Médio e África registrou o CAGR mais alto de 8,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Memória NAND Flash

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda de armazenamento de IA/ML em data centers | +1.80% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Proliferação de 5G e dispositivos de IoT massiva | +1.20% | Global, com adoção antecipada na Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Transição de PC/Console de HDD para SSD | +0.90% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Migração empresarial para SSDs QLC de custo eficiente | +0.70% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Programas nacionais de fabricação doméstica de NAND | +0.60% | Estados Unidos, Europa e países selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de armazenamento computacional habilitado por CXL | +0.40% | Data centers da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da demanda de armazenamento de IA/ML em data centers

Os operadores de hiperescala estão redesenhando hierarquias de armazenamento para que os pools de SSD NVMe fiquem mais próximos dos clusters de GPU, mantendo taxas de transferência de vários gigabytes por segundo para cargas de trabalho de geração aumentada por recuperação. A Western Digital estima uma demanda acumulada de 19.000 petabytes de memória NAND até 2029 apenas para endpoints habilitados para 5G, sublinhando o papel do flash em suprir as lacunas de desempenho entre memória e armazenamento frio.[1]Western Digital, "Impulsionando a Inovação em IA: Western Digital Revela Novas Soluções e Apresenta Palestra Principal no FMS 2024," Blog da Western Digital, 5 de ago. de 2024, westerndigital.com Os roteiros de aquisição favorecem cada vez mais unidades empresariais de 30 TB a 100 TB, uma mudança visível no SSD Samsung BM1743 de 128 TB apresentado em 2024. O efeito de estímulo resultante acelera a inovação na contagem de camadas e as técnicas de compressão em nível de controlador que sustentam o impulso do mercado de memória NAND flash.

Proliferação de 5G e dispositivos de IoT massiva

As implantações autônomas de 5G desbloqueiam casos de uso de análise de borda, fábricas inteligentes, veículos conectados e redes inteligentes que exigem armazenamento local não volátil para mecanismos de decisão em tempo real. O white paper da Western Digital antecipa uma transição de NOR para NAND em módulos industriais à medida que as capacidades ultrapassam 8 GB.[2]Western Digital, "Impulsionando a Inovação em IA: Western Digital Revela Novas Soluções e Apresenta Palestra Principal no FMS 2024," Blog da Western Digital, 5 de ago. de 2024, westerndigital.com Os roteiros de semicondutores agora priorizam chips QLC de temperatura estendida e projetos NVMe qualificados para uso automotivo, ampliando o alcance do mercado de memória NAND flash nos domínios de transporte e infraestrutura.

Transição de PC/Console de HDD para SSD

O ciclo de atualização de PCs de consumo está sincronizado com as mudanças de especificação mínima lideradas pela Microsoft que proíbem configurações somente com HDD para instalações do Windows 11. Em paralelo, os consoles de jogos migram para NVMe para suportar o streaming de textura em tempo real, como evidenciado pela plataforma TLC G9 de 3,6 GB/s da Micron adotada em dispositivos de próxima geração.[3]Micron Technology, "Micron Anuncia Produção em Volume da Tecnologia de Memória NAND Flash de Nona Geração," Relações com Investidores da Micron, 30 de jul. de 2024, micron.com A paridade de custo com HDDs de 2,5 polegadas, esperada para 2026, remove a última barreira de preços para a adoção massiva de estado sólido, oferecendo ao mercado de memória NAND flash uma base de volume previsível.

Migração empresarial para SSDs QLC de custo eficiente

As cargas de trabalho de data lakes, armazenamento de logs e entrega de conteúdo são 90% dominadas por leitura, um ajuste ideal para flash QLC. Os benchmarks da Solidigm revelam reduções de até 61% no TCO em comparação com arrays baseados em TLC, levando plataformas em nuvem a implementar SSDs empresariais QLC de ≥ 64 TB para data lakes de IA.[4]Solidigm, "SSDs QLC NVMe São Ideais para Cargas de Trabalho Modernas," Informativo Técnico da Solidigm, 31 de jul. de 2023, solidigm.com Avanços no controlador, como o cache de escrita adaptativo, reduzem a amplificação de escrita, mitigando a preocupação com a durabilidade e ampliando o mercado disponível para o QLC dentro do mercado de memória NAND flash.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de durabilidade de células de alta densidade | -0.80% | Global, afetando particularmente os segmentos empresariais | Médio prazo (2 a 4 anos) |

| Ciclicidade de preços e encargo de gastos de capital | -1.20% | Global, com efeitos pronunciados na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Gargalos de equipamentos induzidos por controles de exportação | -0.60% | China e países aliados, impactos na cadeia de suprimentos global | Longo prazo (≥ 4 anos) |

| Escrutínio de sustentabilidade em fábricas de múltiplas camadas | -0.40% | Europa e América do Norte, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de durabilidade de células de alta densidade

Os limites de programa/apagamento de 1.000 a 3.000 do QLC permanecem insuficientes para bancos de dados com uso intenso de logs, forçando o superprovisionamento que corrói os benefícios de custo. A Hackaday observa que o limite físico se aproxima à medida que o desgaste por captura de elétrons acelera em pilhas de 300 camadas.[5]Hackaday, "A Questão da Vida Útil da Memória Flash: Por Que o QLC Pode Ser o Canto do Cisne da NAND Flash," Hackaday, 8 de jul. de 2024, hackaday.com Embora algoritmos avançados de correção de erros e nivelamento de desgaste compensem a degradação, memórias alternativas como PLC ou ponto de cruzamento permanecem no horizonte, moderando partes do mercado de memória NAND flash até que a longevidade seja comprovada.

Ciclicidade de preços e encargo de gastos de capital

Quatro fornecedores controlam ≈ 95% da produção global, conferindo aos cortes de produção uma influência desproporcional sobre os preços no mercado à vista. A TrendForce registrou uma redução deliberada de 50% nas fatias de wafer pela Samsung em 2023 para deter a queda livre dos preços; uma recuperação de mais de 50% ocorreu em questão de meses.[6]TrendForce, "Mercado Antecipa Alta de Preço de 50% para Memória NAND Flash no Curto Prazo," Notícias da TrendForce, 29 de dez. de 2023, trendforce.com No entanto, cada nova fábrica agora custa mais de USD 10 bilhões, alongando os períodos de retorno do investimento e criando obstáculos de intensidade de capital que podem desacelerar o investimento em transição de nós em todo o mercado de memória NAND flash.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: QLC desafia a dominância do TLC

O tamanho do mercado de memória NAND flash para dispositivos TLC deteve uma participação de mercado de 63,58% com a força do equilíbrio entre durabilidade e custo. O QLC, no entanto, está acelerando a um CAGR de 6,35% à medida que os hiperescaladores validam sua vantagem de densidade de 8 a 16 vezes para data lakes de IA, o que aumenta a participação geral do mercado de memória NAND flash alocada ao QLC até 2031. O protótipo QLC de 280 camadas da Samsung sinaliza um roteiro para unidades M.2 unilaterais de 16 TB, reduzindo o espaço em rack enquanto atende às regras de taxa de transferência para clusters de inferência. As técnicas de cache SLC em nível de controlador e a ECC integrada ao chip estão reduzindo a lacuna de latência com o TLC, incentivando cargas de trabalho mais amplas, como bibliotecas de VOD e repositórios de backup, a migrar. O TLC reterá a primazia em ambientes ERP e OLTP de alta intensidade de escrita, onde sua classificação de mais de 10.000 ciclos garante qualidade de serviço previsível.

Em notebooks de consumo, o perfil de energia favorável do TLC sustenta sua base instalada, mas o custo por bit decrescente do QLC já está pressionando os SKUs de médio alcance. O QLC de sexta geração da Micron exibe 34% de latência de leitura mais baixa do que as amostras de primeira geração, corroendo a divisão de desempenho percebida. À medida que a mitigação de durabilidade definida por firmware amadurece, os fabricantes de equipamentos originais provavelmente introduzirão ofertas diferenciadas onde os SKUs de alta capacidade empregam QLC, enquanto as linhas premium continuam em nós TLC avançados. Essa interação mantém ambas as tecnologias centrais no mercado de memória NAND flash ao longo do horizonte de previsão.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Estrutura: Consolidação da NAND 3D

A transição do planar para o empilhamento vertical está praticamente completa: a NAND 3D comandou 86,85% da participação de mercado de memória NAND flash em 2025. Avanços na contagem de camadas — a TLC de 321 camadas comercial da SK Hynix e a V-NAND de mais de 400 camadas da Samsung — sinalizam escalonamento confiante além da marca de 500 camadas antes do fim da década. A lógica econômica é clara; o escalonamento vertical adiciona capacidade sem reduzir o tamanho das células, contornando as restrições de litografia. A NAND 2D sobrevive em módulos de nicho para aeroespacial e defesa, onde escritas de latência ultrabaixa superam a capacidade.

As adições de camadas exercem pressão sobre a resistência de interconexão e a interferência entre células. Para superar isso, a estratégia de matriz com ligação CMOS da Kioxia desacopla os circuitos periféricos, aumentando a eficiência de E/S e melhorando o rendimento em pilhas ultraaltas. A exploração da Samsung de ferroelétricos de háfnia para portas de interface aprimorada persegue um objetivo semelhante: manter as margens de tensão de limiar mesmo quando a altura da pilha se estende.

Por Interface: Aceleração de PCIe/NVMe

PCIe/NVMe constituiu 55,12% da receita em 2025, suplantando a longa dominância do SATA. A atualização para PCIe 5.0 dobra a largura de banda bidirecional, uma necessidade para servidores de inferência de IA onde os clusters de GPU absorvem dezenas de gigabytes por segundo. O chip de E/S de 5,6 GT/s da Samsung exemplifica como as velocidades de link em nível de controlador acompanham as demandas da malha de computação. O SATA permanece econômico para dispositivos da classe Chromebook, mas a maioria dos fabricantes de notebooks está introduzindo gradualmente soquetes PCIe 4.0 e 5.0 até 2026. O armazenamento flash unificado (UFS) e o eMMC mantêm relevância em smartphones e módulos de IoT devido a restrições de energia e espaço na placa. Os projetos NVMe de grau automotivo emergentes com extensões de segurança funcional estão configurados para aumentar a penetração automotiva, trazendo novos segmentos verticais para o mercado de memória NAND flash.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Aplicação: Impulso do SSD Empresarial

Os smartphones entregaram 41,05% das remessas em 2025, mas seu crescimento anual atinge o limite em dígitos simples baixos à medida que a capacidade média se estabiliza próxima a 256 GB. Por outro lado, as unidades de SSD empresariais estão crescendo a um CAGR de 7,42% até 2031, ampliando a contribuição do tamanho do mercado de memória NAND flash proveniente dos canais de data center. O SSD QLC eSSD de 64 TB da Western Digital e o BM1743 de 128 TB da Samsung demonstram a corrida de densidade que molda os racks dos hiperescaladores. Os notebooks e consoles de jogos trazem crescimento de alta margem no segmento de clientes; a API DirectStorage da Microsoft exerce pressão explícita sobre as velocidades de escrita sequencial, impulsionando o caminho de atualização para NVMe.

A eletrônica industrial e automotiva fica atrás em volume, mas gera ASPs mais elevados por gigabyte. A avaliação da Phison de que as pilhas ADAS de Nível 2+ precisam de até 2 TB de flash integrado sublinha o potencial de alta. Aqui, as rigorosas qualificações de temperatura, vibração e segurança funcional exigem preços premium, criando nichos defensáveis dentro do mercado de memória NAND flash mais amplo.

Análise Geográfica

A Ásia-Pacífico contribuiu com 55,40% das vendas em 2025, ancorada pelos campeões verticalmente integrados da Coreia do Sul e pela colossal base de montagem de dispositivos da China. A produção em massa da Samsung de V-NAND de 9ª geração (286 camadas) e a linha TLC de 321 camadas da SK Hynix afirmam a liderança tecnológica da região. A campeã doméstica de Pequim, YMTC, avança nos nós QLC de 232 camadas apesar das restrições de controle de exportação, ilustrando a expansão de capacidade indígena que preserva a influência desproporcional da Ásia-Pacífico no mercado de memória NAND flash.

A América do Norte ocupa o segundo lugar nas tabelas de classificação de receita, impulsionada pela intensidade dos gastos de capital em nuvem. A Lei CHIPS e Ciência financia o roteiro de megafábricas internas de USD 125 bilhões da Micron, elevando a autossuficiência dos EUA em memória avançada até 2035. O Canadá contribui com talento em design de propriedade intelectual de controladores, enquanto o México escala as linhas de montagem em nível de módulo sob as disposições do USMCA, reforçando conjuntamente a diversificação regional da cadeia de suprimentos.

A Europa registra participação de dígito único médio, restringida pela limitada fabricação de wafers de memória. No entanto, os fabricantes de equipamentos automotivos e industriais na Alemanha e na França geram demanda robusta por módulos NVMe de grau automotivo. As diretivas de sustentabilidade, como o Acordo Verde Europeu, direcionam os compradores para SSDs PCIe 5.0 com eficiência energética que reduzem a densidade de energia dos racks, um nicho que as fábricas europeias visam capturar por meio de nós de NAND 3D de próxima geração com pegadas de energia de leitura abaixo de 3 pJ/bit.

O Oriente Médio e a África apresentam a maior taxa de crescimento, com um CAGR de 8,21%. A Visão 2030 da Arábia Saudita subsidia complexos de wafer a back-end nas proximidades de Riade, enquanto os investidores soberanos de Abu Dhabi exploram joint ventures com especialistas em controladores para impulsionar uma cadeia de suprimentos regional. Amplos pipelines de energia renovável e regimes fiscais atrativos atraem parceiros de embalagem, preparando o terreno para produção localizada que aumenta a penetração do mercado de memória NAND flash nos hubs de data center do CCG.

Panorama regulatório

Ações comerciais, de controle de exportação e de política industrial moldam as cadeias de suprimento de memória flash NAND, uma vez que equipamentos de processo, SSDs avançados e componentes adjacentes de computação avançada circulam por canais transfronteiriços rigidamente controlados. Nos Estados Unidos, o Bureau of Industry and Security (BIS) atualizou os controles de exportação por meio de uma Interim Final Rule publicada em dezembro de 2024, reforçando os controles sobre equipamentos de fabricação de semicondutores e determinados parâmetros de memória avançada. Isso reforçou os requisitos de conformidade previstos nas Export Administration Regulations (EAR) para fabricantes e fornecedores de equipamentos que atendem aos nós de ponta.

Em janeiro de 2026, a política dos EUA sinalizou maior rigor em torno de commodities de computação avançada por meio de uma política revisada de análise de licenças do BIS para exportações à China e Macau, aumentando o ônus de conformidade para fornecedores globais com portfólios de SSDs para data center e outras aplicações de computação de alto desempenho. Paralelamente, a Comissão Europeia avançou na resiliência de semicondutores por meio de sua proposta Chips Act 2.0 (COM(2026) 504) em junho de 2026, enfatizando a transparência do ecossistema e mecanismos de apoio que podem afetar decisões de investimento em fabricação de memória e capacidade de back-end localizadas na UE, ou que atendam ao mercado da UE.

Análise da cadeia de valor

A cadeia de valor da memória flash NAND começa com materiais especializados e equipamentos de processamento de wafer, avança para a fabricação front-end de alto capital (empilhamento 3D NAND, corrosão, deposição), depois abrange teste, montagem e embalagem, antes de chegar à integração de SSDs e módulos e à qualificação por OEMs ou provedores de nuvem. A fabricação upstream é altamente concentrada entre produtores e alianças verticalmente integrados, incluindo Samsung, SK hynix (incluindo Solidigm), Micron e a parceria Kioxia-SanDisk. Kioxia e SanDisk operam fabricação em joint venture no Japão, incluindo instalações em Yokkaichi e Kitakami, sustentando uma grande parcela da produção avançada de 3D NAND e o codesenvolvimento de tecnologia de processo.

As etapas midstream e downstream dependem cada vez mais da disponibilidade de embalagens avançadas e da capacidade de integração de controladores e módulos, com a montagem comumente terceirizada para fabricantes contratados no exterior e apoiada por ecossistemas OSAT. As restrições de materiais também se tornaram um limitador prático: substratos BT (e materiais relacionados de baixo CTE) enfrentaram escassez em meio à demanda concorrente proveniente da embalagem de chips de IA, o que, por sua vez, pode afetar o throughput de controladores e módulos SSD. Ações de fornecedores em julho de 2026, incluindo a amostragem pela Kioxia do BiCS10 1Tb TLC a partir da Fab2 da Planta de Kitakami e o início da produção do BiCS10 pela Kioxia-SanDisk no mesmo local, ressaltam como as transições para nós de ponta agora exigem prontidão coordenada em wafers, insumos de embalagem e pipelines de qualificação para clientes empresariais e de hyperscale.

Cenário Competitivo

A concentração do mercado é extrema: os quatro principais fornecedores comandaram a maior parcela de mercado da receita global, possibilitando vantagens de escala em investimentos em litografia e codesign de controladores. A alta participação de mercado da Samsung decorre da adoção antecipada da V-NAND com ligação híbrida que desbloqueia roteiros de ≥ 400 camadas. A SK Hynix está aumentando sua participação de mercado aproveitando a tecnologia de gravação de Três Plugues para otimizar as razões de aspecto além de 300 camadas. A Western Digital e a Kioxia compartilham uma aliança de foundry de flash que reúne a produção de wafers e P&D, embora as negociações de fusão intermitentes enfrentem oposição da SK Hynix por motivos antitruste.

Os movimentos estratégicos agora se concentram na velocidade de interface, liderança e complementos de armazenamento computacional. A interface Toggle DDR 6.0 de 4,8 Gb/s da Kioxia e da SanDisk tem como alvo a expansão de memória GPU desagregada. O trabalho da Samsung em portas de canal ferroelétrico de háfnia visa tensões de programação abaixo de 1 V, reduzindo tanto a energia quanto a latência de escrita para atender aos cronogramas de inferência de IA. Entrantes emergentes como YMTC capturam licitações de nuvem QLC de nicho, mas os obstáculos de exportação limitam o alcance. Os fornecedores de propriedade intelectual de controladores — Silicon Motion, Phison — se diferenciam por meio de firmware de previsão de erros baseado em IA que eleva as métricas de durabilidade, permitindo que os ODMs ajustem os SKUs para cargas de trabalho distintivas.

Líderes do Setor de Memória NAND Flash

Samsung Electronics Co., Ltd.

SK hynix Inc.

KIOXIA Holdings Corporation

Western Digital Corporation

Micron Technology, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade primária está no segmento de SSDs empresariais, onde compradores de infraestrutura de hyperscale e IA estão direcionando capacidades maiores e interfaces mais rápidas para a compra convencional. Ações corporativas em julho de 2026 corroboram essa direção, com a Samsung iniciando a produção em massa de um SSD empresarial PCIe 6.0 (PM1763) para servidores de IA e HPC, e a Kioxia e a SanDisk iniciando a produção do flash 3D BiCS10 de 10ª geração na Fab2 da Planta de Kitakami. Juntas, essas medidas expandem o acesso a plataformas NAND e SSD de maior densidade e orientadas ao desempenho por watt para camadas de armazenamento de data lake, treinamento de modelos e inferência, que cada vez mais se padronizam em NVMe.

Um segundo espaço em branco é a resiliência da cadeia de suprimentos e a construção de capacidade localizada em capacidade front-end, embalagem avançada e ecossistemas de qualificação. A SK hynix anunciou um grande plano de investimento para Cheongju que combina nova capacidade de fabricação de NAND (M17) com uma instalação de embalagem avançada (P&T7), refletindo uma abordagem de escalonamento em duas vias na produção de wafers e no throughput de embalagem para produtos de nível data center. Ao mesmo tempo, controles de exportação mais rígidos e medidas tarifárias e de política industrial em evolução nos Estados Unidos e na Europa aumentam o valor de operações de fabricação e de back-end compatíveis e regionalmente diversificadas. Isso cria espaço para ecossistemas de equipamentos, materiais, embalagens e firmware de controladores capazes de atingir metas de desempenho (PCIe 5.0/6.0, SSDs QLC/TLC de alta capacidade) mantendo-se dentro das restrições regulatórias.

Desenvolvimentos recentes do setor

- Julho de 2026: A Samsung Electronics iniciou a produção em massa do SSD empresarial PM1763 PCIe 6.0, usando V-NAND de 9ª geração e um controlador de 4 nm para ambientes de servidores de IA e HPC. O lançamento eleva o padrão de desempenho para as plataformas de armazenamento de data center de próxima geração e acelera os ciclos de qualificação entre OEMs e hyperscalers que adotam roteiros PCIe 6.0.

- Junho de 2025: A Kioxia lançou os SSDs NVMe PCIe 5.0 da série CD9P, construídos sobre o BiCS FLASH de 8ª geração, melhorando o desempenho por watt e dobrando a capacidade para 61,44 TB. O lançamento fortaleceu a posição da Kioxia em implantações de servidores densos em GPU, nas quais a eficiência de armazenamento e os limites de energia em nível de rack influenciam as decisões de compra.

- Julho de 2024: A Micron anunciou a produção em volume de sua tecnologia de memória flash NAND de nona geração. A transição de nó sustentou maior throughput e escalonamento de densidade para produtos de armazenamento cliente e embarcado, reforçando a mudança de PCs e consoles para configurações centradas em SSD.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange as receitas geradas por produtos de memória flash NAND vendidos para usos finais como eletrônicos de consumo, PCs, armazenamento empresarial e outros hardwares de armazenamento e computação digital, avaliados em USD no nível do fornecedor.

Exclusões de escopo: excluímos DRAM e outras memórias não NAND, e também excluímos o valor de hardware downstream que está além do próprio componente de memória.

Visão geral da segmentação

- Por Tipo

- SLC (Célula de Nível Único)

- MLC (Célula de Nível Múltiplo)

- TLC (Célula de Nível Triplo)

- QLC (Célula de Nível Quádruplo)

- Por Estrutura

- NAND 2D (Planar)

- NAND 3D

- Por Interface

- SATA

- PCIe / NVMe

- UFS / eMMC

- Por Aplicação

- Smartphones

- Unidades de Estado Sólido (PC e Console)

- SSD Empresarial / de Data Center

- Cartões de Memória e Unidades USB

- Eletrônica Industrial e Automotiva

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma base factual clara sobre oferta, demanda e preços de NAND, já que a NAND é um mercado impulsionado por ciclos, no qual a receita muda rapidamente com a produção de bits e os preços médios de venda. Revisamos materiais públicos, como estatísticas de comércio da USITC e do UN Comtrade, divulgações da World Semiconductor Trade Statistics (WSTS), indicadores macroeconômicos da OCDE e referências de padrões e interfaces de órgãos como a JEDEC (para contexto de densidade e interface).

Depois disso, verificamos cruzadamente a narrativa usando relatórios anuais de empresas, transcrições de teleconferências de resultados, apresentações a investidores e cobertura de imprensa confiável sobre adições de capacidade, transições de nó e ações de estoque. Assinaturas pagas selecionadas para dados financeiros e inteligência corporativa, notícias e finanças, e bancos de dados de patentes também foram utilizadas para reduzir lacunas quando as divulgações públicas eram limitadas. A lista específica de fontes citada aqui é ilustrativa, e muitas outras referências públicas também foram utilizadas para coleta, validação e esclarecimento de dados durante o trabalho.

Entrevistas primárias e pesquisas

O trabalho primário foi utilizado para testar as suposições documentais sobre a direção dos preços, o comportamento de início de wafer e utilização, e a demanda proveniente de dispositivos como SSDs e smartphones. Conversamos com uma combinação de participantes do ecossistema de memória, incluindo fornecedores de componentes, funções ligadas a canais e distribuição, partes interessadas em aquisições de dispositivos e armazenamento, e especialistas de domínio na região APAC, EMEA e Américas, para que a sincronização regional dos ciclos pudesse ser reconciliada.

Feedback de pesquisas e chamadas de acompanhamento foram então utilizados para confirmar se as mudanças eram temporárias, impulsionadas por correção de estoque, ou estruturais, impulsionadas pela migração para 3D NAND e maior número de bits por dispositivo, o que ajudou a finalizar os intervalos do modelo.

Distribuição dos entrevistados na pesquisa primária de campo

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 12% | APAC: 38% |

| Nível médio: 55% | Líderes funcionais/de unidade: 30% | EMEA: 37% |

| Participantes menores: 14% | Gerentes: 58% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual a receita global de NAND é reconstruída a partir de uma visão de pool de demanda por principais aplicações e, em seguida, alinhada aos sinais de oferta do setor, o que mantém os totais consistentes com o comportamento do ciclo. Na prática, vinculamos o modelo a insumos repetíveis, como o crescimento da demanda de bits NAND por aplicação, tendências de expedição de dispositivos (smartphones, PCs e servidores), taxas de adoção de SSD e capacidade média por dispositivo, e indicadores observados de movimento de preços para NAND.

Uma vez que o nível superior esteja estável, corroboramos com verificações seletivas bottom-up, como ASP amostrado multiplicado pelo volume de expedição estimado para os principais fatores de forma, além de verificações de canal sobre mudanças no mix entre a demanda de SSD cliente e empresarial. Quando divisões diretas não são visíveis, as participações são conectadas usando indicadores proxy consistentes, como a migração de interface (por exemplo, PCIe-NVMe versus SATA) e o ritmo de adoção de 3D NAND, e depois reconciliadas com o total.

A previsão utiliza análise de cenários apoiada por consenso de especialistas em duas alavancas principais, crescimento de bits versus tendência de preços, uma vez que o mercado pode se expandir em volume mesmo quando os preços estão fracos. As premissas são atualizadas ao longo da janela de previsão para disciplina de capacidade, transições de nó e o momento de recuperação do mercado final, e depois a curva final é revisada para garantir que corresponda a trajetórias plausíveis de utilização e estoque.

Validação de dados e ciclo de atualização

A validação é feita em camadas para que os números não dependam de um único fluxo de dados. Os resultados são comparados com sinais independentes, como movimentos de categoria da WSTS, comentários públicos sobre capacidade e capex, direção do fluxo comercial e trajetórias de expedição de dispositivos, e quaisquer grandes variações são investigadas antes da aprovação final.

Também realizamos verificações simples de anomalias no ASP implícito e nos bits implícitos por dispositivo, para que os resultados permaneçam realistas em ciclos de alta e de baixa. Se uma variação for material, a equipe recontata as fontes para confirmar se a mudança é impulsionada por tempo, por mix, ou causada por um choque isolado. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos importantes, e uma revisão final antes da entrega é concluída para que os clientes recebam uma visão atualizada.

Tamanho do mercado de memória flash NAND da Mordor Intelligence comparado com outras estimativas publicadas

Os valores de mercado publicados para memória flash NAND frequentemente parecem diferentes porque as empresas nem sempre contabilizam o mesmo limite de receita, e também tratam o ciclo de preços de maneiras distintas. O momento também importa, já que um único trimestre de variação de ASP pode alterar o valor anual em vários bilhões de dólares.

A diferença geralmente vem do que é incluído como receita de NAND e do que é tratado como valor adjacente de semicondutores, além de diferenças na forma como o mix de 3D NAND e as mudanças de interface são traduzidos em um ASP combinado. Algumas publicadoras se baseiam em um recorte de um único ano, enquanto outras aplicam premissas agressivas de recuperação que elevam os primeiros anos da previsão.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 58,69 bilhões de USD (2026) | |

| Consultoria Global A | 64,40 bilhões de USD (2024) | A estimativa está ancorada em um recorte de receita por participação de fornecedores para 2024, o que pode ser difícil de alinhar com uma visão de pool de demanda liderada por aplicação, e pode não normalizar o momento de correção de estoque entre a demanda de SSD cliente e empresarial. |

| Editora do Setor B | 62,44 bilhões de USD (2024) | O valor publicado utiliza um ano diferente e uma lente de crescimento mais elevada, e também pode refletir uma inclusão mais ampla em torno do valor de armazenamento liderado por dispositivos ao traduzir adições de capacidade em receita sem um caminho claro de ASP ajustado ao ciclo. |

A tabela mostra uma dispersão que se explica em grande parte pela seleção do ano e pelo momento do ciclo, e depois pelo que cada modelo trata como receita NAND dentro do escopo. No modelo da Mordor Intelligence, o valor de 2026 é construído reconciliando indicadores de demanda por aplicação com sinais de oferta e preço, o que ajuda a evitar a superestimação da receita em uma alta de preços de curta duração. Com o escopo claramente declarado e os insumos rastreáveis a métricas repetíveis, o valor final é mais fácil de auditar e reutilizar para planejamento.

Principais Perguntas Respondidas no Relatório

Qual é a demanda global por flash em data centers de IA até 2031?

A Western Digital estima um consumo acumulado de cerca de 19.000 petabytes, com capacidades de SSD empresarial avançando em direção à classe de 100 TB.

Quando os SSDs PCIe 5.0 se tornarão dominantes em notebooks?

Os roteiros de remessa dos fabricantes de equipamentos originais indicam que a maioria dos laptops premium e de médio alcance adotará o PCIe 5.0 como padrão até 2026, à medida que os custos do controlador caem.

Qual parcela das remessas os dispositivos QLC capturarão até 2031?

As previsões neste relatório mostram o QLC se aproximando de um quinto do total de bits enviados, impulsionado por cargas de trabalho de data lakes de hiperescala e arquivamento.

Qual região está crescendo mais rapidamente em investimento em fábricas de memória?

O Oriente Médio e a África, especialmente o programa Visão 2030 da Arábia Saudita, lidera com um CAGR de 8,21% até 2031.

Quantas camadas os nós de processo atuais de NAND 3D podem atingir de forma confiável?

Os produtos comerciais estão em 321 camadas, e as amostras de P&D cruzaram o limite de 400 camadas, estabelecendo uma trajetória em direção a 1.000 camadas antes de 2031.

Página atualizada pela última vez em: