Tamanho e Participação do Mercado de Memória de Próxima Geração

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

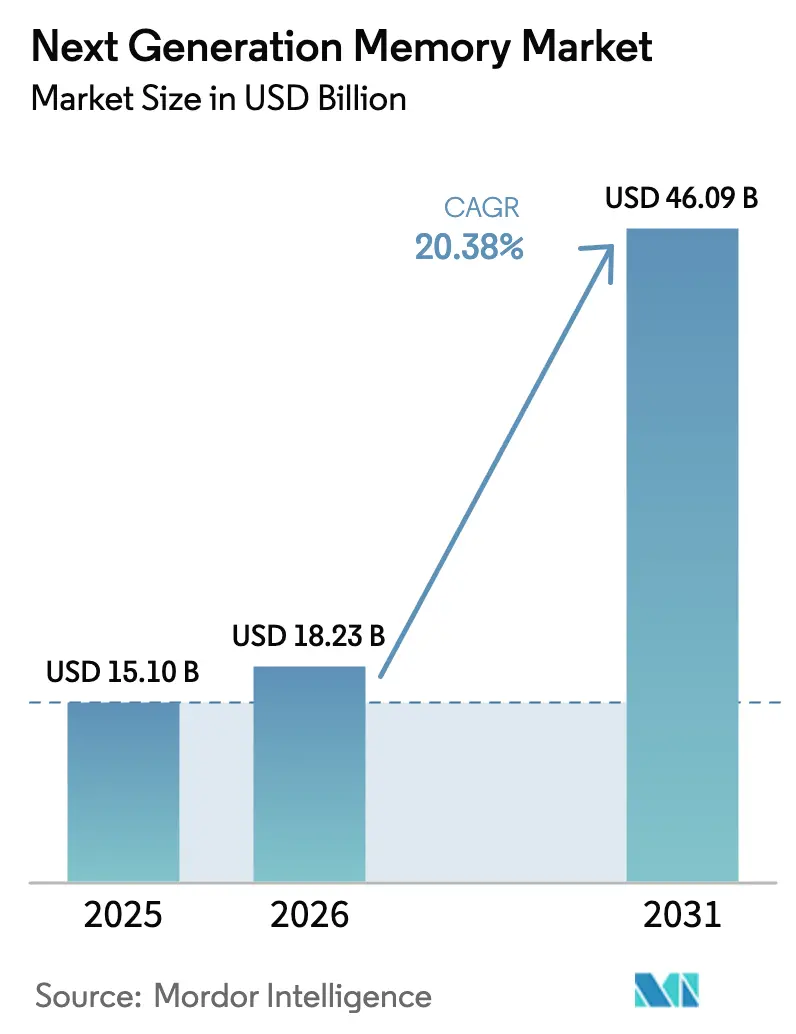

| Tamanho do Mercado (2026) | 18.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.38% CAGR |

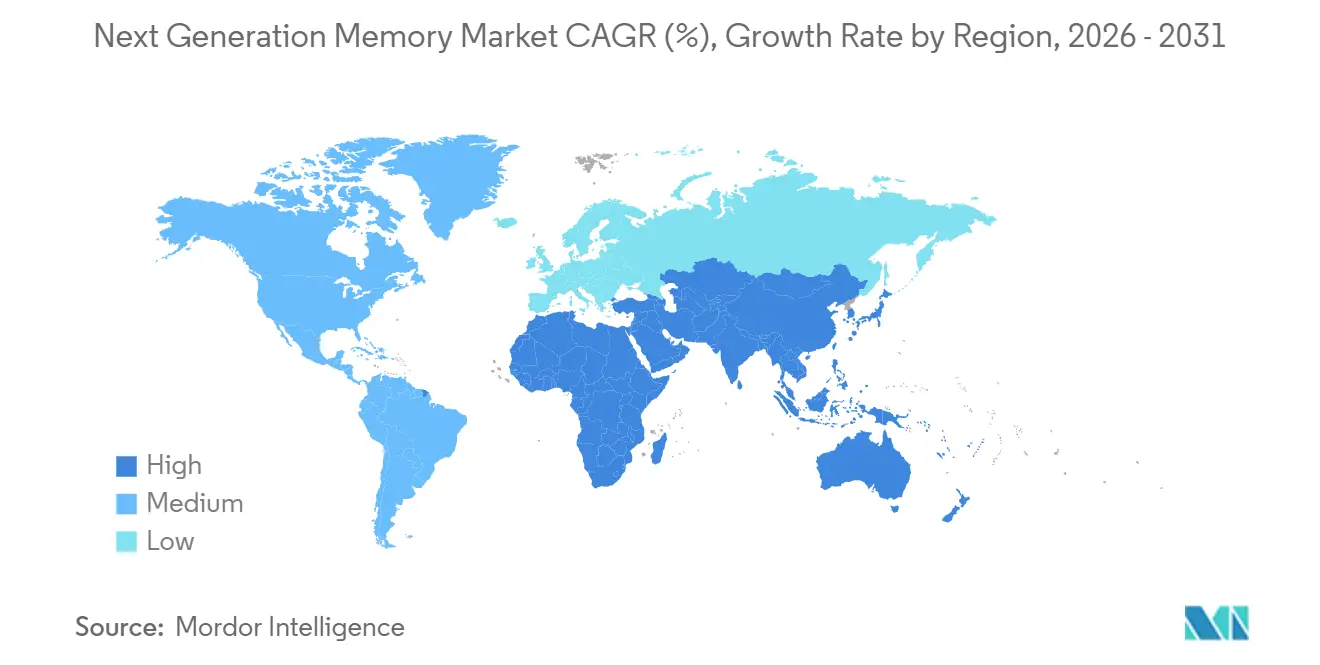

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

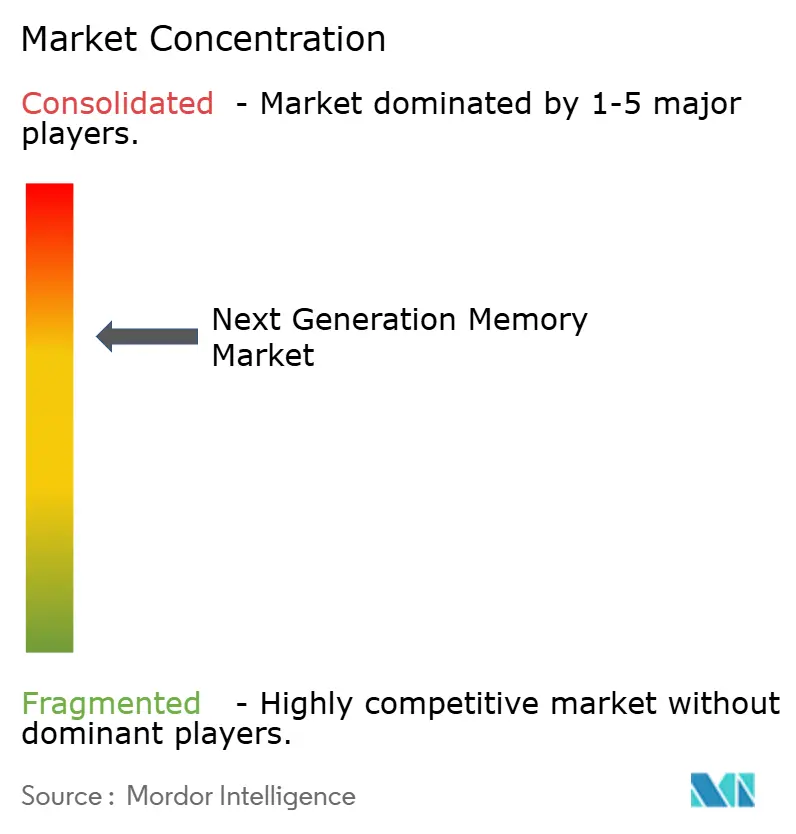

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Memória de Próxima Geração por Mordor Intelligence

O tamanho do mercado de memória de próxima geração está projetado para expandir de USD 15,10 bilhões em 2025 e USD 18,23 bilhões em 2026 para USD 46,09 bilhões até 2031, registrando uma CAGR de 20,38% entre 2026 e 2031. A crescente dependência de inferência de modelos de linguagem de grande escala, controladores de direção autônoma e nós de análise de borda está impulsionando os fabricantes de dispositivos a substituir DRAM e NAND legados por soluções de armazenamento e computação persistentes e de baixa latência. Operadores de hiperescala estão aumentando o conteúdo de memória por servidor à medida que o HBM3E se torna a pilha padrão para aceleradores de IA, enquanto fornecedores Tier 1 automotivos estão migrando para MRAM de transferência de spin para sequências de inicialização instantânea em plataformas de Nível 4. Os gastos de capital em fábricas de memória aceleraram em 2025 à medida que os governos liberaram parcelas de subsídios vinculadas à resiliência da cadeia de suprimentos, e as empresas de empacotamento investiram em capacidade de via através de silício para aliviar os gargalos de HBM. Coletivamente, essas forças estão ancorando o mercado de memória de próxima geração em uma trajetória de crescimento acelerado, mesmo em meio à suavidade cíclica na demanda de eletrônicos de consumo.

Principais Conclusões do Relatório

- Por tecnologia, a Memória de Alta Largura de Banda liderou com 41,21% de participação de receita em 2025, enquanto a MRAM de Transferência de Spin está prevista para avançar a uma CAGR de 23,03% até 2031.

- Por interface de memória, DDR e LPDDR comandaram 46,51% em 2025; o Compute Express Link está definido para expandir a 22,16% com base no agrupamento de memória de classe servidor.

- Por dispositivo de uso final, armazenamento empresarial e centros de dados representaram 38,23% em 2025, mas eletrônicos automotivos e ADAS crescerão a 23,86% à medida que a conformidade com a ISO 26262 se intensifica.

- Por tamanho de wafer, plataformas de 300 milímetros detinham 67,29% em 2025, enquanto as linhas de 450 milímetros estão previstas para progredir a 21,44% assim que os obstáculos de litografia forem superados.

- Por geografia, a Ásia-Pacífico respondeu por 56,43% da receita em 2025; o Oriente Médio está projetado para crescer a 21,65% até 2031 à medida que os programas soberanos de IA se expandem.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Memória de Próxima Geração

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Impulsionada por IA por HBM em Centros de Dados de Hiperescala | +6.2% | Global, concentrada na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Necessidade de Memória Persistente de Inicialização Instantânea para ADAS L4 Automotivo | +4.8% | América do Norte, Europa, China, Japão | Médio prazo (2-4 anos) |

| Migração de Smartphones para LPDDR5X e ReRAM Embarcada | +3.5% | Núcleo Ásia-Pacífico, com expansão para Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Programas Nacionais de Localização de Memória | +2.9% | Estados Unidos, Coreia do Sul, China, Índia, União Europeia | Longo prazo (≥ 4 anos) |

| IoT Industrial de Borda Exigindo FRAM de Ultrabaixo Consumo de Energia | +1.7% | Global, adoção antecipada na Europa e Japão | Médio prazo (2-4 anos) |

| Bancos de Dados Persistentes em Memória Impulsionados por Privacidade de Dados Usando 3D XPoint | +1.3% | América do Norte, União Europeia, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Impulsionada por IA por HBM em Centros de Dados de Hiperescala

Os clusters de IA generativa estão ultrapassando os limites de largura de banda do GDDR6, e os hiperescaladores migraram para pilhas HBM3E que entregam até 819 GB/s por pacote. A SK Hynix iniciou a produção em massa de HBM3E de 12 camadas em 2024, mas a capacidade de empacotamento avançado nas principais casas de montagem terceirizadas permanece totalmente reservada até meados de 2026. As linhas Blackwell da NVIDIA e MI300 da AMD integram cada uma oito pilhas HBM3E, elevando o conteúdo de memória por acelerador para 192 GB. Economias de energia de até 40% em comparação com módulos GDDR discretos apoiam os compromissos de sustentabilidade dos centros de dados, reforçando o impulso de adoção do HBM. A consequência é um aumento de 6,2 pontos percentuais na CAGR geral do mercado de memória de próxima geração.

Necessidade de Memória Persistente de Inicialização Instantânea para ADAS L4 Automotivo

As especificações de autonomia de Nível 4 limitam a latência de inicialização do sistema a 100 ms, uma meta inatingível com caminhos de inicialização baseados em NAND. A STT-MRAM oferece velocidade de leitura semelhante à DRAM com não volatilidade, permitindo que os controladores retomem a fusão de sensores instantaneamente. A Everspin enviou mais de 1 milhão de unidades de MRAM qualificadas para uso automotivo em 2025, e a STMicroelectronics entrou em produção em volume de PCM embarcada de 28 nm para veículos de 2026. Estruturas regulatórias como a UNECE WP.29 fortalecem o caso de negócios ao exigir registro à prova de adulteração. Essas forças adicionam 4,8 pontos à CAGR do mercado de memória de próxima geração.

Migração de Smartphones para LPDDR5X e ReRAM Embarcada

No final de 2024, a Samsung iniciou a produção em massa de seu LPDDR5X de 16 GB, que apresenta uma redução significativa de 33% no consumo de energia em comparação com seu predecessor, o LPDDR5. Esse avanço destaca o compromisso da Samsung em aprimorar a eficiência energética na tecnologia de memória. Enquanto isso, a ReRAM embarcada, agora em produção em volume, está sendo utilizada em módulos de autenticação biométrica.[1]Samsung Electronics, "A Samsung Inicia a Produção em Massa do Primeiro LPDDR5X DRAM da Indústria," samsung.com Essa tecnologia oferece uma impressionante resistência de 10 milhões de ciclos sem penalidades de apagamento, tornando-a uma escolha confiável para aplicações de alto desempenho. Os aparelhos de ponta estão agora aproveitando o LPDDR5X, permitindo que as velocidades de inferência de LLM no dispositivo superem 8.500 MT/s, o que é um marco notável no desempenho de dispositivos móveis. Os fabricantes de equipamentos originais na região Ásia-Pacífico estão liderando como adotantes iniciais dessas tecnologias, impulsionando um aumento notável de 3,5 pontos percentuais na CAGR do mercado e preparando o terreno para maior inovação no setor.

Programas Nacionais de Localização de Memória

Em resposta às contínuas interrupções na cadeia de suprimentos, uma onda significativa de subsídios emergiu em todo o setor de semicondutores. A Micron, sob a Lei CHIPS e Ciência, garantiu um substancial pacote de financiamento de USD 6,1 bilhões para construir uma instalação de sala limpa de última geração de 55.700 m² em Nova York, com o projeto programado para conclusão em 2028. Ao mesmo tempo, a Coreia do Sul introduziu um enorme pacote de apoio de KRW 26 trilhões (USD 19 bilhões) destinado a fortalecer o desenvolvimento de linhas piloto de HBM, que são críticas para o avanço das tecnologias de memória. Além disso, o "Grande Fundo III" da China está canalizando estrategicamente investimentos de capital significativos em fundições de STT-MRAM e ReRAM, fortalecendo ainda mais sua posição no mercado global de semicondutores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atraso no Wafer de 450 mm Restringindo a Expansão da ReRAM | -2.1% | Global, agudo na Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Alto Custo por Bit da MRAM Versus NAND | -1.8% | Global | Médio prazo (2-4 anos) |

| Falhas de Estabilidade Térmica de PCM de Grau Automotivo | -0.9% | América do Norte, Europa, China, Japão | Curto prazo (≤ 2 anos) |

| Concentração de Fundição para STT-MRAM Sub-28 nm | -0.7% | Global, concentrada em Taiwan e Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Atraso no Wafer de 450 mm Restringindo a Expansão da ReRAM

A transição de wafers de 300 mm para 450 mm promete um aumento significativo de 2,25× na produção de chips, o que poderia aumentar substancialmente a eficiência de produção e reduzir custos.[2]ASML, "Visão Geral da Tecnologia," asml.com No entanto, a ASML atualmente não possui uma plataforma EUV comercial projetada para acomodar esses substratos maiores, criando uma lacuna crítica na infraestrutura tecnológica necessária para essa transição. Os fornecedores de ReRAM, que dependem fortemente de nós sub-28 nm, não conseguem aproveitar essas vantagens de custo, o que dificulta significativamente sua capacidade de alcançar paridade com a tecnologia NAND. Essa limitação tecnológica tem um impacto notável nas expectativas de crescimento. O efeito é particularmente pronunciado nas regiões que optaram por atrasar seus investimentos na tecnologia de wafer de 450 mm, retardando ainda mais os avanços nessas áreas.

Alto Custo por Bit da MRAM Versus NAND

A dependência da STT-MRAM em pilhas de junção de túnel magnético e etapas adicionais de recozimento aumenta significativamente os custos de wafer em aproximadamente 15%. Esse aumento de custo resulta em preços por bit três a cinco vezes mais altos em comparação com o NAND, tornando-a menos competitiva em termos de acessibilidade. Atualmente, o volume de produção permanece predominantemente concentrado em segmentos de nicho de alto desempenho, o que limita sua adoção mais ampla. Esse foco restrito leva a taxas de utilização abaixo do limiar crítico de 70% necessário para alcançar curvas de custo agressivas e economias de escala. Como resultado, esses desafios coletivamente dificultam a CAGR geral do mercado de memória de próxima geração, impactando seu potencial de crescimento durante o período de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

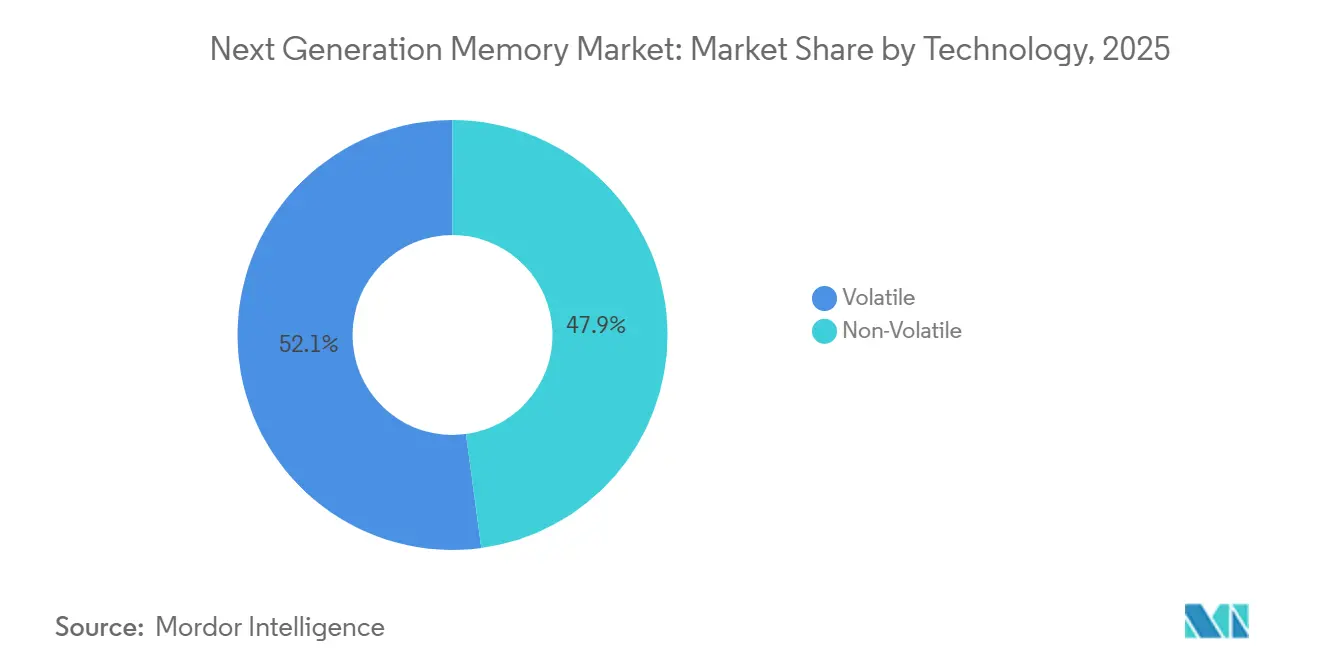

Por Tecnologia: Memória Volátil Domina enquanto a Não Volátil Ganha Espaço

A memória volátil garantiu 52,14% da participação do mercado de memória de próxima geração em 2025, refletindo seu papel como a pilha preferida para aceleradores de IA. O tamanho do mercado de memória de próxima geração para tecnologias voláteis permanece elevado à medida que a Samsung prepara um protótipo de HBM4 de 24 camadas com largura de banda de 1,5 TB/s. A MRAM de Transferência de Spin, no entanto, está no caminho para uma CAGR de 23,03% até 2031, à medida que os compradores automotivos e industriais priorizam recursos de inicialização instantânea e tolerância à radiação.

Alternativas não voláteis como memória de mudança de fase, MRAM toggle e RAM resistiva responderam coletivamente por aproximadamente 12% em 2025, com ReRAM embarcada migrando para cartões de pagamento e módulos biométricos. A RAM ferroelétrica permanece essencial em sensores industriais de ultrabaixo consumo de energia, enquanto a NanoRAM está avançando em sistemas de grau espacial. A descontinuação do Intel Optane em 2024 criou um vácuo que os fornecedores de STT-MRAM estão explorando para capturar slots de armazenamento empresarial.[3]Intel Corporation, "Visão Geral da Memória Persistente Intel Optane," intel.com

Por Interface de Memória: CXL Emerge como o Protocolo de Crescimento Mais Rápido

Em 2025, as interfaces DDR e LPDDR comandaram uma participação dominante de 46,51% da receita, aproveitando sua compatibilidade retroativa e amplo suporte de controladores. Essas interfaces tornaram-se uma pedra angular no mercado de memória devido à sua capacidade de integração perfeita com sistemas existentes e sua compatibilidade com uma ampla gama de controladores. O mercado de memória de próxima geração, vinculado ao Compute Express Link, está definido para crescer a uma robusta CAGR de 22,16%, impulsionado pela capacidade do CXL 3.0 de facilitar o compartilhamento coerente entre 4.096 dispositivos. Esse crescimento destaca a crescente demanda por soluções de memória avançadas que possam suportar computação de alto desempenho e aplicações intensivas em dados.

Enquanto PCIe e NVMe responderam por aproximadamente um terço das receitas, o cenário está mudando à medida que novas tecnologias emergem. Os compradores de hiperescala estão recorrendo cada vez mais a estruturas de memória em escala de rack para otimizar o uso de capacidade e reduzir ineficiências causadas por memória ociosa. Com o Xeon 6 da Intel e o EPYC Genoa da AMD integrando controladores CXL 2.0 nativos, o ecossistema está preparado para maturidade até 2026, garantindo uma infraestrutura mais robusta e escalável para aplicações futuras. Embora os links seriais automotivos proprietários mantenham um nicho especializado, sua participação de mercado está diminuindo à medida que o JEDEC avança para padronizar extensões CXL para veículos. Essa padronização deve impulsionar a inovação e a adoção no setor automotivo, transformando ainda mais a dinâmica competitiva do mercado de memória.

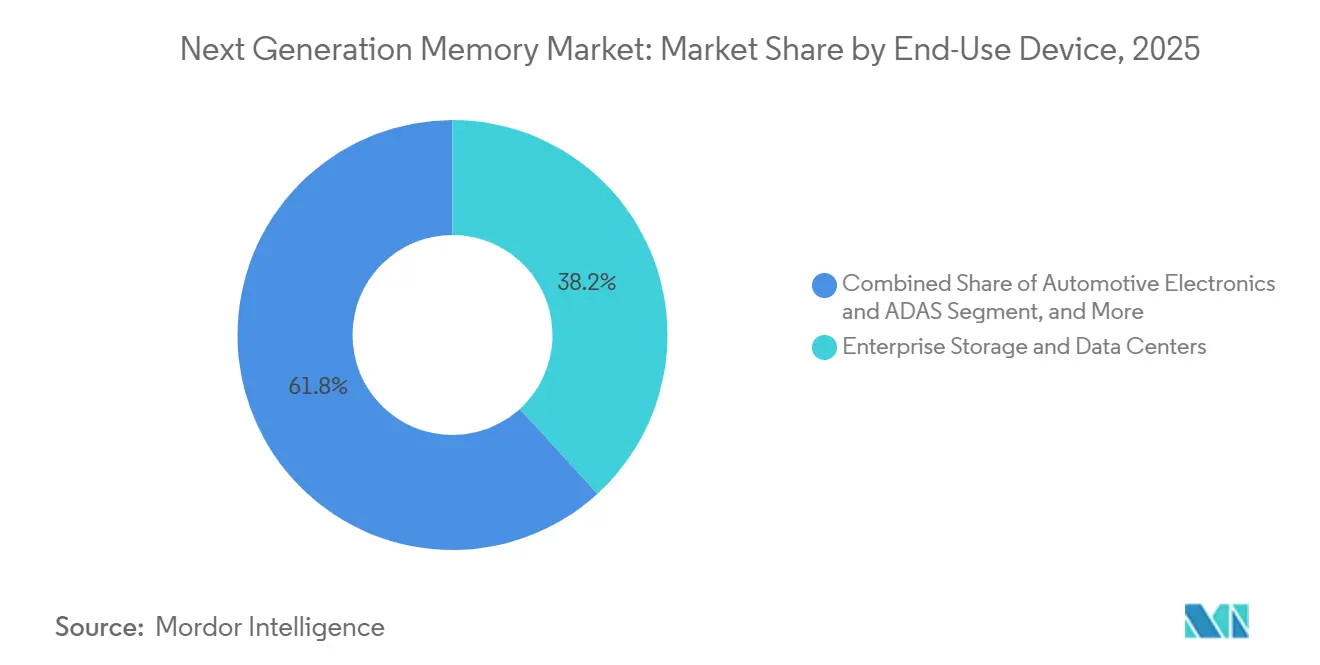

Por Dispositivo de Uso Final: ADAS Automotivo Supera o Crescimento Empresarial

Em 2025, os racks de IA ricos em HBM3E impulsionaram o armazenamento empresarial e os centros de dados a responder por significativos 38,23% da receita total, destacando seu papel crítico no mercado. Esses racks de IA, equipados com tecnologias de memória avançadas, estão impulsionando a eficiência e o desempenho nas soluções de armazenamento empresarial. À medida que as implantações de Nível 4 ganham impulso, os eletrônicos automotivos e ADAS estão preparados para uma robusta CAGR de 23,86%, demonstrando a crescente adoção de sistemas avançados de assistência ao motorista e tecnologias de veículos autônomos. O segmento de eletrônicos de consumo, impulsionado pelo LPDDR5X que viabiliza cargas de trabalho de IA no dispositivo, viu o mercado de memória de próxima geração capturar quase 27% em 2025, sublinhando a crescente demanda por soluções de memória de alto desempenho em dispositivos de consumo.

A IoT Industrial, aproveitando a RAM ferroelétrica para nós de monitoramento de condições com coleta de energia, garantiu uma participação de aproximadamente 9%, refletindo sua importância em viabilizar operações industriais eficientes e sustentáveis. Enquanto aeroespacial e defesa, com uma participação de pouco menos de 4%, optam por memória endurecida contra radiação com preços premium, esses setores continuam priorizando confiabilidade e durabilidade em condições extremas. A área de saúde, embora um participante menor no mercado, se beneficia de ReRAM segura em diagnósticos portáteis, garantindo a proteção de registros de pacientes em conformidade com as diretrizes da HIPAA. Esse crescimento constante na área de saúde destaca o papel crítico de soluções de memória seguras e confiáveis no avanço das tecnologias médicas e na proteção de informações sensíveis de pacientes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho de Wafer: 300 mm Ainda Domina enquanto o Progresso de 450 mm é Lento

Em 2025, as plataformas de 300 milímetros detinham uma participação dominante de 67,29% do mercado. O mercado de memória de próxima geração, associado a substratos de 450 mm, está projetado para expandir a uma taxa de 21,44%. Esse crescimento depende de superar os desafios de litografia, que, uma vez resolvidos, poderiam levar a reduções de custo de 25% a 30% em rendimentos estabelecidos. No entanto, em 2023, tanto a Intel quanto a TSMC interromperam suas iniciativas de 450 mm. O motivo? A intensidade de capital para cada instalação de fabricação ultrapassou USD 15 bilhões, adiando qualquer alívio potencial de custo para a segunda metade do período de previsão. Enquanto isso, fornecedores de ReRAM embarcada como Crossbar e Weebit Nano estão firmemente ancorados em linhas piloto de 300 mm, limitando suas possibilidades de expansão.

O atraso na transição para substratos de 450 mm também impactou a cadeia de suprimentos de semicondutores mais ampla. Fabricantes de equipamentos e fornecedores de materiais, que haviam investido pesadamente em preparação para a mudança, estão agora recalibrando suas estratégias. Essa pausa criou oportunidades para maior inovação em plataformas de 300 mm, à medida que as partes interessadas se concentram em otimizar as tecnologias existentes para atender às crescentes demandas do mercado.

Análise Geográfica

Em 2025, a Ásia-Pacífico dominou o cenário de receitas com uma participação expressiva de 56,43%. Essa significativa liderança de mercado foi reforçada pelo substancial investimento da Coreia do Sul de KRW 26 trilhões (USD 19 bilhões) em linhas de memória avançadas, com o objetivo de aprimorar as capacidades de produção e os avanços tecnológicos. Além disso, a expansão da China de CNY 50 bilhões (USD 7 bilhões) na Changxin Memory Technologies fortaleceu ainda mais a posição da região, aumentando sua capacidade de fabricação e competitividade no mercado global. Enquanto isso, os robustos ecossistemas de fundição de Taiwan e Japão desempenharam um papel fundamental no apoio à dominância da região. Esses ecossistemas agilizam a jornada do desenvolvimento de protótipos à produção em massa, permitindo ciclos mais rápidos de entrada no mercado e fomentando a inovação em toda a cadeia de suprimentos.

A América do Norte garantiu aproximadamente 23% do mercado de memória de próxima geração em 2025, impulsionada por implantações expansivas de IA em hiperescala que continuam a transformar setores e criar demanda por soluções de memória avançadas. A região também se beneficiou significativamente do subsídio da Lei CHIPS de USD 39 bilhões, que forneceu financiamento crítico para fortalecer a fabricação doméstica de semicondutores e as capacidades de pesquisa. Esse investimento estratégico posicionou a América do Norte como um ator-chave no mercado global de memória, garantindo sua competitividade e resiliência. A Europa, com uma participação de mercado de 12%, aproveitou as generosas concessões da Lei de Chips da UE de EUR 43 bilhões (USD 47 bilhões), que foram direcionadas para pesquisa e desenvolvimento de memória embarcada. Notavelmente, Alemanha e França colaboraram para cofinanciar linhas piloto, com o objetivo de reduzir sua dependência de importações e estabelecer um ecossistema de semicondutores mais autossuficiente. Esses esforços refletem o compromisso da Europa em fortalecer sua infraestrutura tecnológica e fomentar a inovação no mercado de memória.

Embora modesto em tamanho, o Oriente Médio está se destacando com uma CAGR projetada de 21,65%, marcando-o como a região de crescimento mais rápido no mercado de memória de próxima geração. Esse crescimento impressionante é amplamente atribuído à Arábia Saudita e aos Emirados Árabes Unidos integrando inferência no dispositivo em suas ambiciosas iniciativas de cidades inteligentes. Essas iniciativas são projetadas para aprimorar a infraestrutura urbana e melhorar a eficiência das operações das cidades, impulsionando a demanda por tecnologias de memória avançadas. Em contraste, a América do Sul e a África ficam para trás com uma participação de mercado combinada de menos de 5%. Seu crescimento é prejudicado pela falta de infraestrutura de fabricação, o que limita sua capacidade de competir em escala global. No entanto, o setor automotivo do Brasil apresenta uma promissora oportunidade de nicho para MRAM de grau automotivo, à medida que o país continua a desenvolver suas capacidades nessa área especializada. Esse mercado de nicho pode servir como um trampolim para avanços adicionais no cenário de tecnologia de memória da região.

Panorama regulatório

O ambiente regulatório para a memória de próxima geração está cada vez mais moldado por instrumentos de política industrial ligados à resiliência da cadeia de suprimentos, além de esforços para padronizar interfaces e módulos. Em junho de 2026, a Comissão Europeia avançou uma proposta comumente referida como Chips Act 2.0 (COM(2026) 504), reforçando a abordagem da UE para lidar com dependências estratégicas em segmentos avançados de semicondutores que incluem memória e embalagem.

No lado da conformidade técnica, a atividade da JEDEC permanece central para a qualificação do ecossistema e a interoperabilidade em implantações de IA e data centers. Durante 2026, a JEDEC publicou padrões atualizados de módulos e plataformas, como o JESD323B (DDR5 CUDIMM e CQDIMM) e o JESD324B (CSODIMM), e introduziu o JESD328 (SOCAMM2) para fatores de forma de módulos de servidores de IA e data centers, esclarecendo os requisitos elétricos, mecânicos e de integração de sistemas para uma adoção mais ampla por OEMs e hyperscalers.

Análise da cadeia de valor

A cadeia de valor abrange o fornecimento de wafers de silício e materiais, a fabricação front-end de wafers (dies base lógicos e matrizes de memória em nós avançados), a montagem e teste back-end (empilhamento HBM, TSV, underfill e soluções térmicas) e a integração downstream em aceleradores, servidores, ECUs automotivos e módulos embarcados. Atividades recentes apontam para uma articulação mais estreita entre fabricantes de dispositivos e proprietários de plataformas, com a NVIDIA e a SK hynix anunciando uma parceria de co-desenvolvimento plurianual para memória de próxima geração em junho de 2026 para fábricas de IA.

Colaborações adicionais também aparecem na interface entre memória e roteiros de computação. Em março de 2026, a Samsung e a AMD expandiram seu trabalho em torno do fornecimento de HBM4 e do alinhamento da próxima geração de DDR5, enquanto os pontos de estrangulamento permanecem concentrados na embalagem avançada e no fornecimento de módulos qualificados, e não apenas nos starts de wafer. Uma estrutura de 10 anos firmada em julho de 2026 entre a GlobalWafers e a Micron para apoiar as necessidades da cadeia de suprimentos dos EUA para memória de IA também sinaliza movimentos upstream para garantir insumos críticos, e a padronização JEDEC SOCAMM2 continua a atrair ODMs, OEMs de servidores e fornecedores de memória para processos estruturados de qualificação e ampliação de produção.

Cenário Competitivo

Em 2025, Samsung Electronics, SK Hynix e Micron Technology juntas responderam por uma estimativa de 75% da produção de HBM3E, indicando uma concentração moderada no topo. Esses gigantes do setor aproveitam a integração vertical para otimizar o firmware do controlador e o empilhamento de via através de silício, aprimorando seus rendimentos. Enquanto isso, startups como Everspin Technologies, Avalanche Technology, Spin Memory e Weebit Nano estão de olho nos mercados automotivo e industrial, colaborando com parceiros de fundição como GlobalFoundries e SkyWater Technology.

Os depósitos de patentes aumentaram 34% em 2025 para comutação de torque de órbita de spin e arquiteturas de FET ferroelétrico, sinalizando uma mudança em direção ao aprimoramento da resistência de escrita. Em janeiro de 2025, a Samsung demonstrou seu compromisso com os aceleradores de IA ao apresentar um protótipo de HBM4 de 24 camadas. Concomitantemente, a STMicroelectronics integrou uma PCM embarcada de 28 nm em microcontroladores automotivos, garantindo alinhamento com os padrões de segurança ASIL-D.

Oportunidades emergentes são evidentes em expansores de memória CXL, uma área que ainda não tem um player dominante, e em ReRAM embarcada para elementos de cartão de pagamento seguro. A Nantero está de olho no setor aeroespacial com sua RAM de nanotubos de carbono endurecida contra radiação, enquanto a Applied Materials está ampliando seu portfólio de ferramentas de gravação para incluir junções de túnel magnético essenciais para MRAM.

Líderes do Setor de Memória de Próxima Geração

Samsung Electronics Co., Ltd.

SK Hynix Inc.

Micron Technology, Inc.

Kioxia Holdings Corporation

Intel Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade fundamental está nos fatores de forma de memória otimizados para IA e nos padrões que reduzem o atrito de integração para implantações em hyperscale e empresariais. As ações da JEDEC em 2026 definem um espaço prático tanto para novos entrantes quanto para a expansão de incumbentes em categorias de módulos de maior valor, incluindo o JESD328 (SOCAMM2) para módulos de memória de data center, e o progresso contínuo em caminhos de largura de banda e embalagem para projetos de classe HBM4 com padrões como o SPHBM4 para substratos orgânicos.

Outra oportunidade é a escalabilidade de memórias não voláteis embarcadas e de nível edge por meio de avanços em nível de dispositivo e pilotos iniciais do ecossistema. Em junho de 2026, a CEA-Leti relatou FeRAM escalada para 22 nm usando uma arquitetura de capacitor 3D com filmes finos de HZO, colocando a memória ferroelétrica de maior densidade em foco para IA de borda e cargas de trabalho de ultrabaixo consumo, onde a resistência de escrita e os perfis de energia são importantes. No front de capacidade e localização, as expansões vinculadas ao CHIPS e ancoradas regionalmente continuam a remodelar a disponibilidade de suprimentos e os caminhos de qualificação de clientes, com atividades da Micron ligadas ao seu site de fabricação em Nova York e investimentos adicionais de fabricantes de memória em embalagem e capacidade HBM para atender plataformas de aceleradores e automotivas.

Desenvolvimentos recentes do setor

- Junho de 2026: NVIDIA e SK hynix anunciaram uma parceria tecnológica plurianual para co-desenvolver memória de próxima geração para fábricas de IA, alinhando os roteiros de memória com as plataformas de infraestrutura da NVIDIA, incluindo Vera Rubin. O acordo formaliza a co-engenharia em requisitos de desempenho, energia e embalagem, estreitando a coordenação da cadeia de suprimentos para produtos de classe HBM em implantações de data center.

- Março de 2026: A Micron enviou amostras de um módulo LPDRAM SOCAMM2 de 256GB para infraestrutura de data center, baseado em um design LPDDR5X de 32Gb. A abordagem em nível de módulo oferece maior densidade e capacidade de manutenção para arquiteturas de servidor que adotam fatores de forma de memória padronizados e focados em IA.

- Fevereiro de 2025: A Micron anunciou o envio de amostras de DRAM DDR5 baseada no nó 1-gamma (1γ), visando maior desempenho por watt para necessidades futuras de computação. A transição de nó fortalece a capacidade da empresa de alimentar plataformas DDR e LPDDR de próxima geração que se posicionam junto ao HBM em sistemas de IA e empresariais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para este estudo, o mercado de memória de próxima geração é definido como a receita de dispositivos de memória avançados usados em computação, armazenamento e sistemas embarcados, onde os benefícios de desempenho, resistência ou energia são o principal motivo de compra em relação à memória legada convencional.

Exclusões de escopo: DRAM DDR3 e DDR4 de commodity, e flash NAND planar convencional são excluídos deste dimensionamento de mercado.

Visão geral da segmentação

- Por Tecnologia

- Não Volátil

- Memória de Mudança de Fase (PCM)

- MRAM de Transferência de Spin (STT-MRAM)

- MRAM Toggle

- RAM Resistiva (ReRAM)

- 3D XPoint / Optane

- RAM Ferroelétrica (FeRAM)

- NanoRAM

- Volátil

- Memória de Alta Largura de Banda (HBM)

- Cubo de Memória Híbrida (HMC)

- DDR5 de Baixo Consumo / LPDDR5X

- Não Volátil

- Por Interface de Memória

- DDR / LPDDR

- PCIe / NVMe

- SATA

- Outros, Interface de Memória

- Por Dispositivo de Uso Final

- Eletrônicos de Consumo

- Armazenamento Empresarial e Centros de Dados

- Eletrônicos Automotivos e ADAS

- IoT Industrial e Automação de Manufatura

- Aeroespacial e Defesa

- Saúde e Dispositivos Médicos

- Outros, Dispositivo de Uso Final

- Por Tamanho de Wafer

- Até 200 mm

- 300 mm

- 450 mm

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental foi usado para definir os limites externos do mercado e ancorar o modelo com sinais mensuráveis. Consultamos fontes públicas, como estatísticas comerciais de semicondutores publicadas por autoridades aduaneiras, séries de taxas de câmbio de bancos centrais e briefings de associações de eletrônicos e semicondutores, que nos ajudam a verificar a direção da demanda regional e a pressão de preços.

Também usamos fontes como relatórios anuais de empresas e apresentações a investidores, registros oficiais, bancos de dados de patentes e periódicos revisados por pares que cobrem a física da memória e os rendimentos de fabricação, para que as afirmações sobre prontidão tecnológica e adoção fossem mantidas realistas. Além disso, foi usada uma base de dados paga por assinatura para dados financeiros de empresas e notícias, para acompanhar anúncios de capacidade e cronogramas de ampliação de produtos, e uma base de dados de embarques de importação e exportação foi revisada seletivamente para perceber mudanças de mix em embarques de memória de maior valor. Essas fontes documentais não são exaustivas, e muitos outros documentos públicos também foram usados para coleta, verificações cruzadas e esclarecimentos.

Entrevistas e Pesquisas Primárias

Discussões primárias foram realizadas com pessoas envolvidas em design de memória, engenharia de processos, sourcing e integração de sistemas, para que as premissas documentais pudessem ser corrigidas onde os preços e as taxas de anexação variam por aplicação. Como este é um mercado global, os dados foram verificados na Ásia-Pacífico, EMEA e Américas para refletir diferenças nas pegadas de fábricas, nos grupos de demanda de OEMs e na exposição a exportações.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 17% | Ásia-Pacífico: 46% |

| Nível médio: 43% | Líderes funcionais/de unidade: 26% | EMEA: 36% |

| Empresas menores: 21% | Gerentes: 57% | Américas: 18% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa a partir de uma construção top-down, na qual os dados de produção e comércio de semicondutores são usados para reconstruir o pool de valor de memória endereçável, que é então filtrado apenas para as tecnologias de próxima geração com base em evidências de adoção. Para manter os totais fundamentados, corroboramos o resultado com aproximações bottom-up seletivas, como preços médios de venda amostrados multiplicados por volumes de embarque estimados para famílias-chave de dispositivos, juntamente com verificações de canal sobre a ampliação de programas.

As entradas usadas no modelo incluem (de forma ilustrativa) starts de wafer e adições de capacidade para os nós relevantes, crescimento estimado de embarques de bits ligado à demanda de data centers, mudanças de preços e mix entre opções não voláteis emergentes e produtos de alta largura de banda, concentração regional de fabricação e ciclos de qualificação típicos em usos automotivos e industriais. Onde existem lacunas bottom-up, por exemplo, divulgação limitada sobre rampas iniciais, aplicamos faixas de penetração conservadoras validadas por entrevistas, e depois as reconciliamos com sinais macro de suprimento.

Para a previsão, a análise de cenários é usada para que o momento de adoção, a normalização de preços e a utilização de capacidade possam ser ajustados sem quebrar a lógica do modelo. A visão prospectiva é ajustada usando consenso de especialistas sobre o ritmo de ampliação e o comportamento de substituição, e a curva final é mantida consistente com restrições observáveis, como a prontidão das fábricas e o crescimento dos embarques no mercado final.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de várias passagens que comparam o valor de mercado calculado com sinais independentes, como anúncios de capacidade, tendências de movimentação comercial e a direção de preços visível publicamente. Quando uma variação é observada, as premissas por trás do preço médio de venda, penetração ou alocação regional são revisitadas, e acompanhamentos direcionados são acionados com os entrevistados para resolver a discrepância.

Antes da aprovação final, o modelo e a narrativa são revisados por outro analista para confirmar a matemática, a lógica e a rastreabilidade dos principais insumos. O relatório é atualizado anualmente, e atualizações intermediárias são adicionadas quando ocorrem eventos importantes, como oscilações abruptas de preços ou grandes mudanças de capacidade. Imediatamente antes da entrega, fazemos uma verificação final para garantir que os números reflitam as informações públicas mais recentes e os dados de campo validados.

Comparação da Estimativa de Mercado de Memória de Próxima Geração da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para memória de próxima geração frequentemente diferem porque o conjunto de tecnologias incluído, a base de preços e o momento de ampliação assumido não são consistentes entre um publicador e outro. Na prática, mesmo pequenas diferenças no que é contabilizado como memória de próxima geração podem alterar o número, já que produtos mais novos tendem a apresentar preços médios de venda mais altos.

DRAM DDR3 e DDR4 convencionais estão fora do escopo da Mordor Intelligence aqui, e essa única exclusão geralmente explica por que algumas consolidações mais amplas de memória chegam a valores mais altos, mesmo quando a narrativa de crescimento parece semelhante. As lacunas também surgem de como cada estimativa trata o HBM e outros formatos de alta largura de banda, se a conversão de moeda usa taxas médias anuais ou taxas pontuais, e com que rapidez o modelo move a penetração de pilotos para programas de alto volume.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 15,10 bilhões de USD (2025) | |

| Editora do Setor A | 10,21 bilhões de USD (2025) | O escopo relatado é apresentado como memória de próxima geração, mas o resumo público não indica claramente quais famílias de memória são incluídas ou excluídas, o que pode subestimar subtipos de maior preço médio de venda quando a cobertura é mais restrita. |

| Editora Global B | 8,25 bilhões de USD (2025) | O valor divulgado está vinculado a uma configuração de ano-base diferente e a um detalhamento metodológico visível limitado, e a falta de clareza sobre como o preço, o mix e a inclusão tecnológica foram tratados pode reduzir a estimativa em comparação com uma cesta tecnológica mais ampla. |

Em conjunto, a dispersão é explicada principalmente pelo escopo e pela visibilidade dos insumos, e não por uma discordância sobre os fatores de demanda de longo prazo. Nosso dimensionamento mantém o mercado vinculado a sinais mensuráveis de suprimento e adoção, e permanece replicável porque as mesmas regras de inclusão e o mesmo tratamento cambial podem ser verificados ano após ano.

Principais Perguntas Respondidas no Relatório

Com que rapidez a demanda por HBM está crescendo em relação a outras tecnologias no mercado de memória de próxima geração?

A adoção de pilhas HBM3E de 12 e 16 camadas pelos hiperescaladores está elevando a receita de HBM a um ritmo que adiciona aproximadamente 6,2 pontos percentuais à CAGR geral, tornando-a o nível tecnológico de escalonamento mais rápido até 2028.

Qual segmento de uso final verá a expansão de receita mais rápida?

Eletrônicos automotivos e ADAS estão projetados para registrar uma CAGR de 23,86% entre 2026 e 2031, graças aos requisitos de segurança de inicialização instantânea de Nível 4.

Qual é o papel do Compute Express Link nas arquiteturas futuras de servidores?

O CXL 3.0 permite o compartilhamento coerente entre mais de 4.000 dispositivos, permitindo que os operadores agrupem memória em escala de rack e reduzam a capacidade de DRAM ociosa em frotas de servidores.

Por que a transição para wafers de 450 mm é importante para o mercado de memória de próxima geração?

A migração para substratos de 450 mm poderia reduzir os custos por bit em até 30%, mas os obstáculos de litografia adiaram a produção em volume para além de 2028, restringindo a competitividade de custo da ReRAM.

Página atualizada pela última vez em: