Tamanho e Participação do Mercado de Sistemas de Entrega de Fármacos Não Virais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

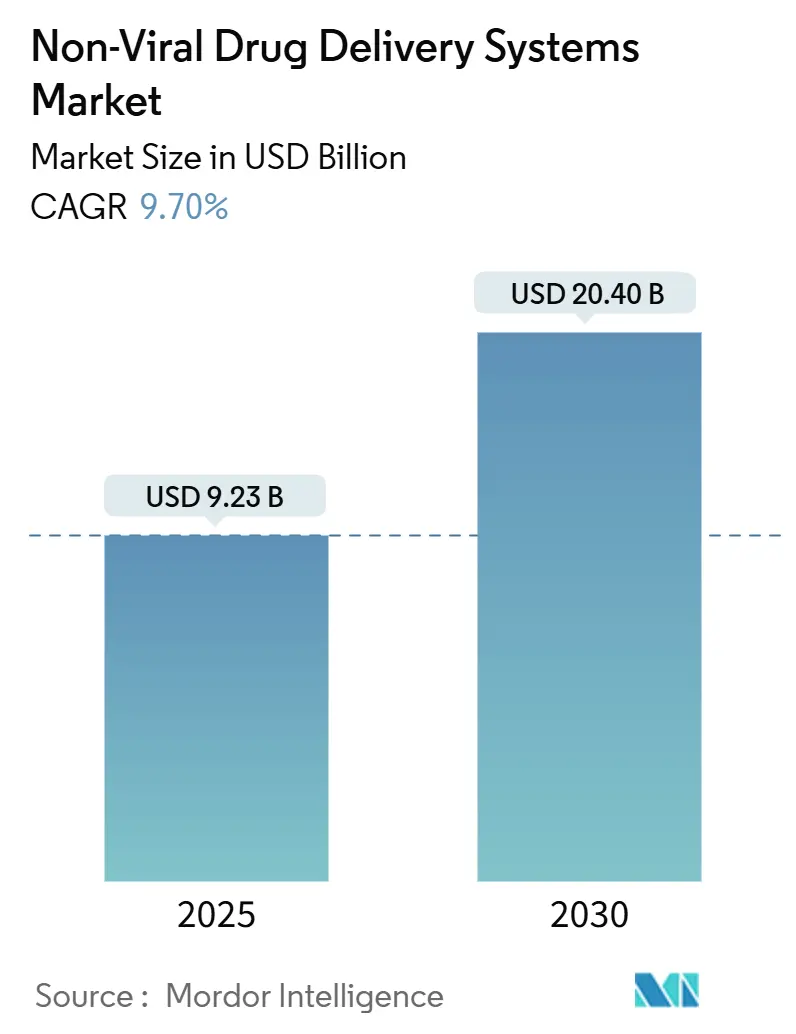

| Tamanho do Mercado (2025) | 9.23 Bilhões de dólares |

| Tamanho do Mercado (2030) | 20.40 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Entrega de Fármacos Não Virais pela Mordor Intelligence

O tamanho do mercado de sistemas de entrega de fármacos não virais atingiu USD 9,23 bilhões em 2025 e está projetado para avançar para USD 20,4 bilhões até 2030, expandindo-se a um CAGR de 9,7% durante o período de previsão. A rápida expansão de instalações validadas de nanopartículas lipídicas (LNP), uma redução de 50% no custo dos produtos alcançada por meio da fabricação contínua por microfluídica, e a crescente confiança no mRNA e no RNA autorreplicante (saRNA) reposicionaram o mercado de sistemas de entrega de fármacos não virais da ciência exploratória para a terapêutica convencional. O financiamento de capital de risco para nanomedicina aumentou, superando USD 570 milhões apenas para pipelines de exossomos em 2025, e grandes empresas farmacêuticas comprometeram orçamentos de vários bilhões de dólares para expandir a capacidade não viral. Programas regulatórios de via rápida cobrindo oligonucleotídeos e LNPs encurtam os prazos de aprovação, enquanto o design de lipídios guiado por IA acelera a descoberta de novos transportadores com maior transfecção e especificidade tecidual. Apesar desses impulsionadores, a produção GMP intensiva em capital e questões não resolvidas sobre a biodistribuição de nanopartículas a longo prazo apresentam obstáculos persistentes que as partes interessadas do setor devem abordar de forma colaborativa.

Principais Conclusões do Relatório

- Por carga terapêutica, mRNA e saRNA comandaram 42,7% da participação do mercado de sistemas de entrega de fármacos não virais em 2024 e estão previstos para registrar um CAGR de 19,7% até 2030.

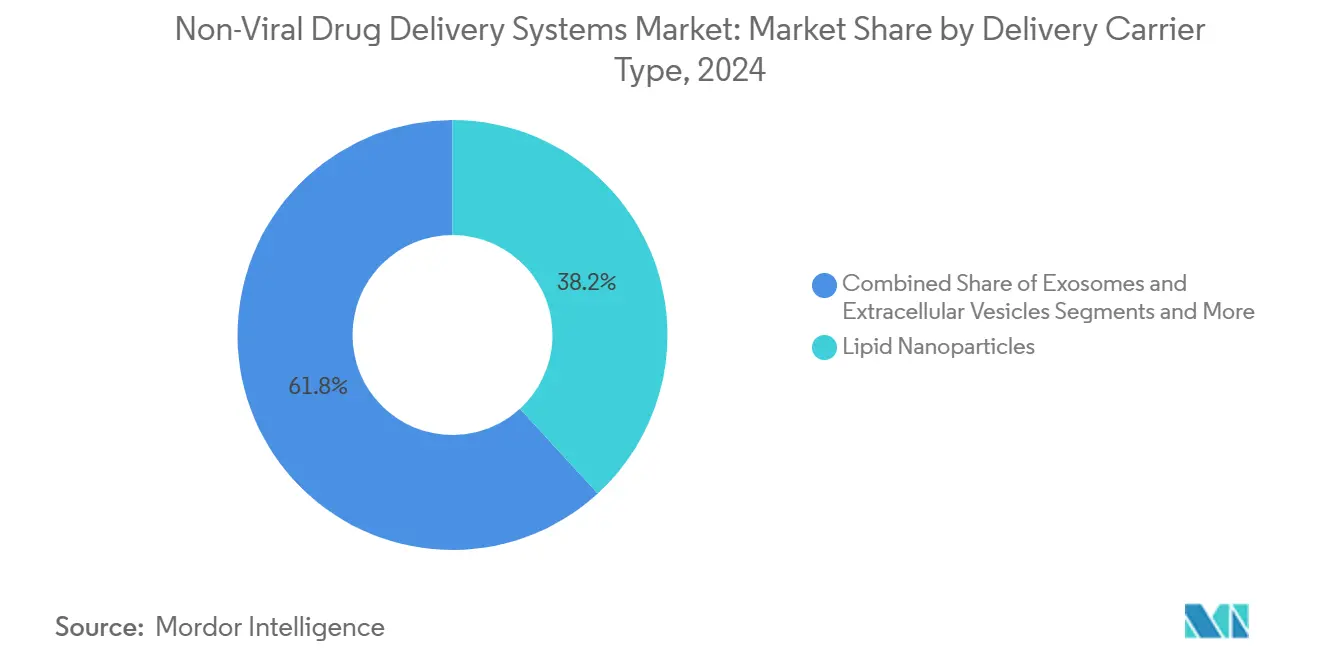

- Por transportador de entrega, as nanopartículas lipídicas detiveram 38,2% da receita em 2024, enquanto exossomos e vesículas extracelulares estão definidos para crescer a um CAGR de 18,4% até 2030.

- Por via de administração, as soluções intravenosas lideraram com 42,7% de participação em 2024; as formulações intranasais estão avançando a um CAGR de 14,2% com base em programas de nariz para o cérebro.

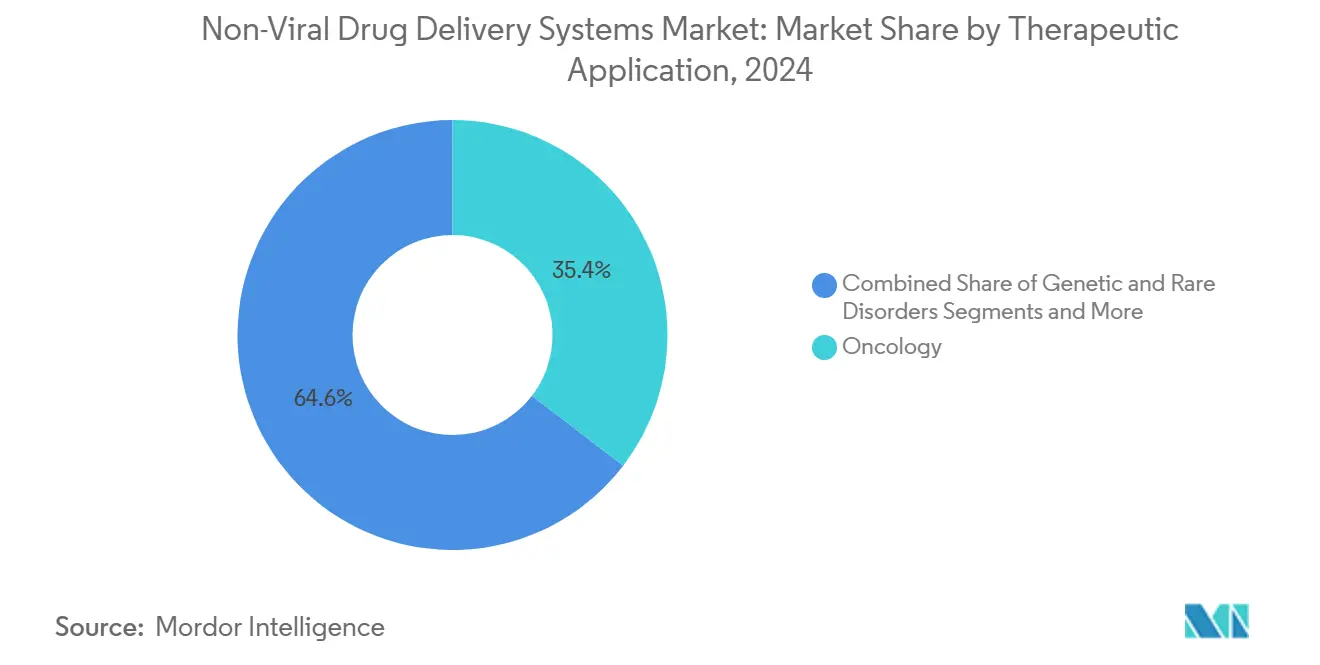

- Por aplicação terapêutica, a oncologia representou 35,4% do tamanho do mercado de sistemas de entrega de fármacos não virais em 2024, enquanto os distúrbios genéticos e raros se expandirão a um CAGR de 17,3% durante o período de perspectiva.

- Por usuário final, empresas farmacêuticas e de biotecnologia capturaram 48,1% dos gastos em 2024, mas CDMOs e CROs estão projetados para registrar um CAGR de 12,8% à medida que a demanda por terceirização aumenta.

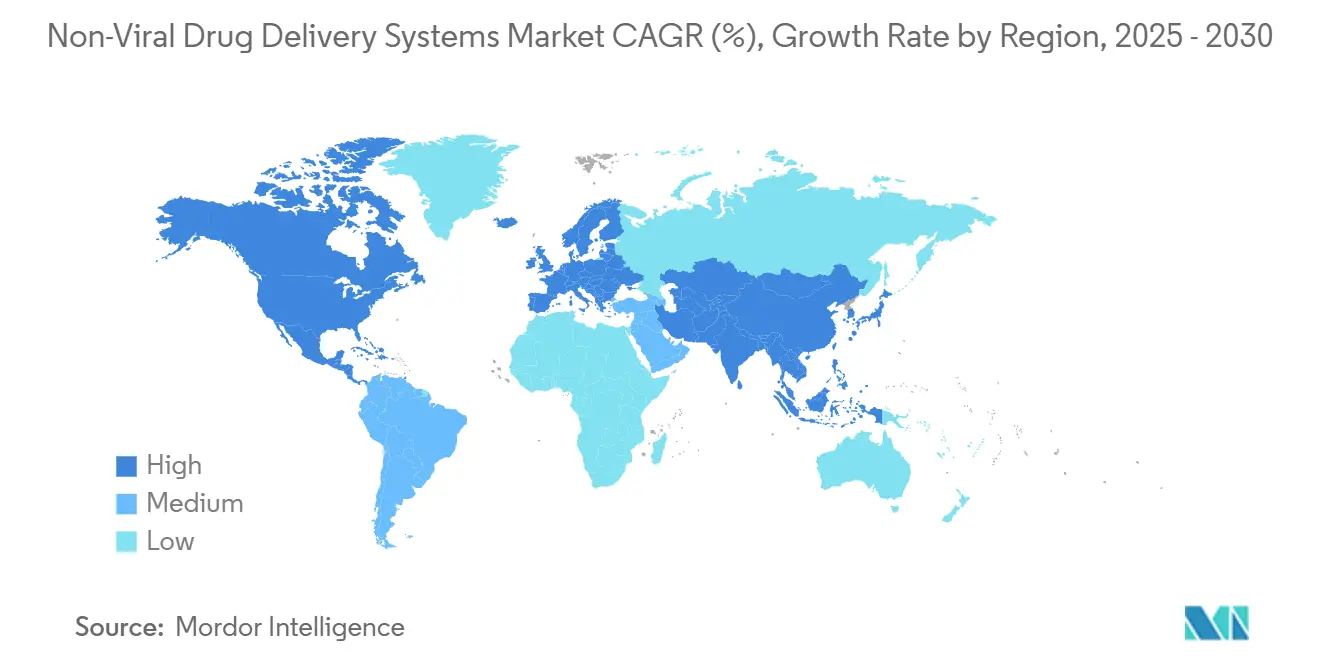

- Por geografia, a América do Norte representou 42,7% da participação na receita em 2024, enquanto a Ásia-Pacífico está prevista para expandir mais rapidamente a um CAGR de 11,5% até 2030.

Tendências e Perspectivas do Mercado Global de Sistemas de Entrega de Fármacos Não Virais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Expansão das Plataformas de Nanopartículas Lipídicas (LNP) Após a Validação da Vacina de mRNA | +2.10% | Global, com América do Norte e UE liderando | Curto prazo (≤ 2 anos) |

| Aumento no Financiamento para Nanomedicina e Terapêuticas de Edição Genética | +1.80% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Crescente Carga de Cânceres de Difícil Tratamento que Requerem Transportadores Direcionados | +1.50% | Global, com maior impacto em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Vias Regulatórias de Via Rápida para Terapêuticas de Entrega Não Viral | +1.30% | América do Norte e UE, com extensão para APAC | Médio prazo (2-4 anos) |

| Design de Lipídios e Polímeros Guiado por IA Desbloqueando Novas Bibliotecas de Transportadores | +1.20% | Global, concentrado em centros de P&D | Longo prazo (≥ 4 anos) |

| Fabricação Contínua por Microfluídica Impulsionando Redução de COGS Abaixo de 50% | +1.00% | Centros de fabricação globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão das Plataformas de LNP Após a Validação do mRNA

As campanhas de vacinação em massa provaram que as LNPs podem ser fabricadas e distribuídas globalmente em grau farmacêutico, levando empresas como a Moderna a alocar USD 4,5 bilhões para ampliar pipelines não vacinais em oncologia e doenças raras.[1]BioProcess Insider, "Investimento Interno e Externo para Expandir a Moderna Além da COVID," bioprocessintl.com Fornecedores contratados ampliaram a produção, com a CordenPharma expandindo a produção de lipídios na Suíça, França e Colorado para garantir fluxos consistentes de matérias-primas. Os precedentes regulatórios estabelecidos agora permitem que os desenvolvedores aproveitem pacotes CMC anteriores e acelerem novas terapêuticas baseadas em LNP com composições semelhantes. O resultado são cronogramas de desenvolvimento comprimidos e maior confiança entre os investidores que testemunharam a implantação comercial bem-sucedida.

Aumento no Financiamento para Nanomedicina e Terapêuticas de Edição Genética

Capital de risco e corporativo despejou USD 570 milhões em programas de exossomos abrangendo 120 ativos ativos em 2025.[2]MENAFN Staff, "Mercado de Terapêuticas de Exossomos Atrai Investimento de USD 570 Milhões em 2025," MENAFN.com, menafn.com As principais alianças ilustram como esse capital é implantado; a Moderna pagou USD 40 milhões adiantados à Generation Bio por nova tecnologia LNP direcionada a células que amplia o alcance tecidual. O financiamento acelera o desenvolvimento de múltiplos ativos, mitigando o risco de programa único. O status de Via Rápida concedido à vacina saRNA H5N1 da Arcturus mostra que os reguladores estão dispostos a agilizar a revisão quando dados pré-clínicos robustos apoiam necessidades não atendidas.

Crescente Carga de Cânceres de Difícil Tratamento que Requerem Transportadores Direcionados

A persistência do câncer alimenta a demanda por transportadores que navegam nos microambientes tumorais sem provocar toxicidade sistêmica. Aprovações recentes de terapias gênicas para condições ultrarraras abriram caminho para plataformas semelhantes em oncologia. Lipídios projetados com valores de pKa ajustáveis melhoram a penetração tumoral e minimizam a exposição fora do alvo. Concomitantemente, LNPs prontas para CRISPR específicas para tumores sólidos entram em testes clínicos, introduzindo opções de precisão onde os vetores virais ficam aquém.

Vias Regulatórias de Via Rápida para Terapêuticas de Entrega Não Viral

A orientação dedicada da FDA para oligonucleotídeos e o Programa de Designação de Plataforma fornecem aos desenvolvedores roteiros mais claros e revisão contínua de dados, comprimindo os ciclos de desenvolvimento. As regras preliminares da MHRA do Reino Unido sobre vacinas individualizadas contra o câncer de mRNA reforçam o alinhamento global.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Produção GMP Complexa e Intensiva em Capital de Nanocarreadores | -1.40% | Global, com maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Perfis de Toxicidade e Biodistribuição de Longo Prazo Incertos | -1.10% | Global, com supervisão mais rigorosa na UE e nos EUA | Longo prazo (≥ 4 anos) |

| Emaranhado de Patentes sobre Lipídios Ionizáveis Proprietários Restringindo a Liberdade de Operação | -0.80% | Global, com impacto concentrado na América do Norte e UE | Médio prazo (2-4 anos) |

| Preocupações de Saúde Ambiental com Fluxos de Resíduos de Nanopartículas | -0.60% | UE e América do Norte liderando, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Produção GMP Complexa e Intensiva em Capital de Nanocarreadores

Construir uma instalação de LNP que satisfaça as normas GMP pode exceder USD 100 milhões e exige controle de alta precisão sobre proporções de lipídios, taxas de fluxo e purificação. A instrumentação analítica para caracterização de partículas adiciona custos operacionais e a escassez de talentos em economias emergentes retarda a transferência de tecnologia.

Perfis de Toxicidade e Biodistribuição de Longo Prazo Incertos

As nanopartículas interagem com sistemas biológicos de maneiras complexas. Partículas à base de metais podem causar estresse oxidativo e disfunção endotelial, ressaltando a necessidade de estruturas de monitoramento ao longo da vida, mesmo para lipídios ostensivamente biodegradáveis.[3]Xianqiang Wang, "Toxicidade Cardiovascular de Nanopartículas à Base de Metais," International Journal of Molecular Sciences, mdpi.com As agências regulatórias agora solicitam pacotes de toxicologia estendidos, particularmente para indicações pediátricas e crônicas onde a exposição cumulativa é relevante.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Transportador de Entrega: Exossomos Impulsionam o Direcionamento de Próxima Geração

As nanopartículas lipídicas controlaram 38,2% da receita em 2024, sustentadas pela fabricação em grande escala validada. Os exossomos, no entanto, capturarão a participação mais rápida de novos recursos a um CAGR de 18,4% até 2030, devido à biocompatibilidade intrínseca e à travessia da barreira hematoencefálica. O mercado de sistemas de entrega de fármacos não virais recompensa plataformas que combinam processos escaláveis com precisão de direcionamento tecidual, e a engenharia de exossomos agora se beneficia de métodos aprimorados de purificação e carregamento de carga.

Os transportadores poliméricos sustentam uma adoção constante e específica para cada aplicação, especialmente onde a liberação controlada é primordial. Construtos híbridos inorgânicos-lipídicos, como LNPs estabilizadas com silício, adicionam funcionalidade de imagem e oferecem superfícies modulares para fixação de ligantes. Os reguladores estão refinando listas de verificação CMC adaptadas à modalidade, o que nivela o campo para portfólios de transportadores diversificados dentro do mercado mais amplo de sistemas de entrega de fármacos não virais.

Por Carga Terapêutica: A Dominância do mRNA se Expande Além das Vacinas

O conjunto de mRNA e saRNA representou 42,7% das receitas de 2024 e crescerá 19,7% ao ano até 2030, reforçando seu papel central na previsão do tamanho do mercado de sistemas de entrega de fármacos não virais. A versatilidade da plataforma permite a codificação rápida de qualquer proteína, e o saRNA reduz os requisitos de dose sem comprometer a potência.

siRNA, plasmídeos de DNA e cargas de CRISPR mantêm impulso de dois dígitos ao abordar indicações de oncologia e doenças raras que requerem edições permanentes ou altamente específicas. A entrega de biológicos codificados por DNA por nanopartículas lipídicas alcançou forte expressão in vivo com segurança favorável, abrindo caminho para genes estruturais maiores anteriormente fora do alcance dos vetores virais.

Por Via de Administração: A Entrega Intranasal Ganha Impulso

As formulações intravenosas detiveram 51,9% das vendas de 2024, beneficiando-se de protocolos de dosagem estabelecidos e monitoramento farmacocinético direto. Os programas intranasais, no entanto, lideram o crescimento a um CAGR de 14,2%, capitalizando as vias diretas de nariz para o cérebro que contornam o metabolismo de primeira passagem e a diluição sistêmica.

As abordagens orais e transdérmicas progridem por meio de engenharia estrutural que protege os ácidos nucleicos contra ambientes gástricos ou dérmicos agressivos. A atividade de patentes em torno de dispositivos de spray nasal confirma um boom de inovação focado em distúrbios neurológicos com alta necessidade não atendida. A disseminação de plataformas otimizadas por via amplia o mercado de sistemas de entrega de fármacos não virais e melhora a adesão dos pacientes.

Por Aplicação Terapêutica: Distúrbios Genéticos Aceleram a Translação

A oncologia manteve uma liderança de receita de 35,4% em 2024, impulsionada pela rápida adoção de formulações de nanopartículas direcionadas a tumores projetadas para escapar da detecção imunológica. No entanto, os distúrbios genéticos e raros — energizados por aprovações pioneiras como o ELEVIDYS — estão projetados para expandir 17,3% ao ano até 2030, deslocando o mercado de sistemas de entrega de fármacos não virais em direção a terapias modificadoras de doenças ao longo da vida.

As doenças infecciosas permanecem um contribuinte constante graças a modelos de vacinas plug-and-play, enquanto as categorias neurológicas e metabólicas ganham impulso à medida que os transportadores capazes de cruzar a barreira hematoencefálica e direcionar tipos celulares específicos avançam para ensaios em estágio avançado.

Por Usuário Final: CDMOs Capitalizam a Complexidade da Fabricação

Empresas farmacêuticas e de biotecnologia geraram 48,1% da receita de 2024 ao impulsionar a descoberta e a comercialização. As organizações de desenvolvimento e fabricação contratadas registraram um CAGR de 12,8% e estão posicionadas para capturar uma fatia maior do mercado de sistemas de entrega de fármacos não virais à medida que os patrocinadores terceirizam a síntese de lipídios, a formulação de nanopartículas e os serviços de envase e acabamento.

Exemplos incluem a expansão da Vernal Biosciences para a produção de mRNA e LNP em conformidade com GMP e o alinhamento da Evonik com a ST Pharm para oferecer soluções de ácidos nucleicos de ponta a ponta. Históricos sólidos de conformidade e capacidade global posicionam os principais CDMOs como parceiros indispensáveis para empresas que carecem de profundidade de fabricação interna.

Análise Geográfica

A América do Norte representou 42,7% dos gastos de 2024, apoiada pela orientação da FDA que esclarece a farmacologia dos oligonucleotídeos e pelos gastos corporativos acumulados em P&D superiores a USD 4,5 bilhões por ano. Alianças estratégicas, como a aliança da Moderna com a Generation Bio, demonstram um efeito de cluster em Boston e San Diego, onde redes de capital de risco, instalações de fabricação e expertise regulatória se co-localizam.

A Europa sustenta uma fatia significativa do mercado de sistemas de entrega de fármacos não virais graças às políticas harmonizadas da EMA e a uma base de fornecimento estabelecida na Alemanha, Suíça e Reino Unido. A aquisição de USD 1,25 bilhão da CureVac pela BioNTech consolidou a propriedade intelectual e a fabricação em todo o continente, com o objetivo de desbloquear vacinas personalizadas de próxima geração. As parcerias entre a Evonik e a KNAUER para refinar a expansão de escala de LNP refletem o foco da Europa em fabricação avançada e princípios de sustentabilidade.

A Ásia-Pacífico é a geografia de crescimento mais rápido com um CAGR de 11,5%. O Japão investe em instalações domésticas de mRNA, exemplificado pela participação da Meiji Seika Pharma na ARCALIS para fortalecer as cadeias de suprimentos locais. A China expande a capacidade de CDMO para oligonucleotídeos, atraindo clientes globais que buscam fabricação econômica e em conformidade. Os reguladores regionais estão cada vez mais alinhados com os padrões ICH, reduzindo as barreiras para registros de produtos transfronteiriços e ampliando o mercado endereçável de sistemas de entrega de fármacos não virais.

Cenário Competitivo

O mercado de sistemas de entrega de fármacos não virais permanece moderadamente fragmentado. Os principais players integram a síntese de lipídios a montante com o envase e acabamento a jusante para oferecer soluções completas, enquanto os inovadores de médio porte se concentram em transportadores de nicho ou áreas de doenças. Os acordos da BioNTech com a CureVac e a Biotheus ilustram um arco de consolidação voltado para unificar o design de mRNA, a fabricação e os pipelines clínicos sob um único guarda-chuva.

A intensidade da propriedade intelectual está aumentando: mais de 1.300 patentes de entrega baseadas em fusogênios foram depositadas desde 2017, criando tanto oportunidades de espaço em branco quanto desafios de liberdade de operação. As parcerias entre a CordenPharma e a Certest para co-desenvolver lipídios ionizáveis abordam os gargalos de patentes enquanto garantem suprimentos comerciais.

A vantagem competitiva agora depende de formulação habilitada por IA, fabricação contínua ágil e relacionamento regulatório estabelecido. As empresas que alcançam esses três pilares garantem aprovações mais rápidas, estruturas de custo mais baixas e desempenho clínico diferenciado, posicionando-as para comandar preços premium e fatias maiores do crescimento futuro do mercado de sistemas de entrega de fármacos não virais.

Líderes do Setor de Sistemas de Entrega de Fármacos Não Virais

Moderna Inc.

BioNTech SE

Acuitas Therapeutics

Arcturus Therapeutics

Precision NanoSystems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A BioNTech concordou em adquirir a CureVac em um acordo totalmente em ações avaliado em USD 1,25 bilhão para unir a expertise em mRNA para vacinas contra o câncer de próxima geração.

- Abril de 2025: A BioNTech e a Triastek revelaram uma potencial parceria de USD 1,2 bilhão para desenvolver terapêuticas de RNA oral impressas em 3D.

- Abril de 2025: A FDA concedeu a designação de Via Rápida à vacina saRNA H5N1 ARCT-2304 da Arcturus.

- Janeiro de 2025: A Evonik fez parceria com a ST Pharm para oferecer conjuntamente serviços de síntese de ácidos nucleicos e formulação de LNP, simplificando o desenvolvimento de fármacos de RNA de ponta a ponta.

Escopo do Relatório Global do Mercado de Sistemas de Entrega de Fármacos Não Virais

| Nanopartículas Lipídicas |

| Nanopartículas Poliméricas |

| Lipossomas |

| Exossomos e Vesículas Extracelulares |

| Nanocarreadores Inorgânicos e Híbridos |

| mRNA e saRNA |

| siRNA e RNAi |

| Plasmídeos de DNA e Sistemas de Edição Genética (CRISPR/Cas, TALEN) |

| APIs de Pequenas Moléculas |

| Proteínas e Peptídeos |

| Intravenosa |

| Intranasal |

| Oral |

| Transdérmica e Tópica |

| Outras (Ocular, Inalação, etc.) |

| Oncologia |

| Distúrbios Genéticos e Raros |

| Doenças Infecciosas |

| Distúrbios Neurológicos |

| Doenças Metabólicas e Endócrinas |

| Empresas Farmacêuticas e de Biotecnologia |

| CDMOs e CROs |

| Institutos Acadêmicos e de Pesquisa |

| Hospitais e Clínicas Especializadas |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Transportador de Entrega | Nanopartículas Lipídicas | |

| Nanopartículas Poliméricas | ||

| Lipossomas | ||

| Exossomos e Vesículas Extracelulares | ||

| Nanocarreadores Inorgânicos e Híbridos | ||

| Por Carga Terapêutica | mRNA e saRNA | |

| siRNA e RNAi | ||

| Plasmídeos de DNA e Sistemas de Edição Genética (CRISPR/Cas, TALEN) | ||

| APIs de Pequenas Moléculas | ||

| Proteínas e Peptídeos | ||

| Por Via de Administração | Intravenosa | |

| Intranasal | ||

| Oral | ||

| Transdérmica e Tópica | ||

| Outras (Ocular, Inalação, etc.) | ||

| Por Aplicação Terapêutica | Oncologia | |

| Distúrbios Genéticos e Raros | ||

| Doenças Infecciosas | ||

| Distúrbios Neurológicos | ||

| Doenças Metabólicas e Endócrinas | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| CDMOs e CROs | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Hospitais e Clínicas Especializadas | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistemas de entrega de fármacos não virais e seu crescimento esperado até 2030?

Situou-se em USD 9,23 bilhões em 2025 e está previsto para atingir USD 20,4 bilhões até 2030, registrando um CAGR de 9,7%.

Qual tipo de carga lidera a receita em sistemas de entrega de fármacos não virais?

O mRNA e o saRNA juntos detiveram 42,7% de participação em 2024 e permanecem a classe de carga de crescimento mais rápido.

Por que os fabricantes contratados estão ganhando participação neste espaço?

A produção GMP de nanopartículas lipídicas é intensiva em capital, levando os patrocinadores a terceirizar para CDMOs especializados em formulação complexa e conformidade regulatória.

Qual região geográfica está se expandindo mais rapidamente?

Ásia-Pacífico, crescendo a um CAGR de 11,5%, impulsionada pela liderança em P&D do Japão e pela capacidade de CDMO da China.

Qual é a principal restrição que afeta a adoção a longo prazo?

A incerteza em torno da toxicidade de doses crônicas e da biodistribuição exige estudos de segurança estendidos, retardando a progressão em estágio avançado.

Página atualizada pela última vez em: