Tamanho e Participação do Mercado de Embalagens Farmacêuticas Sustentáveis

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

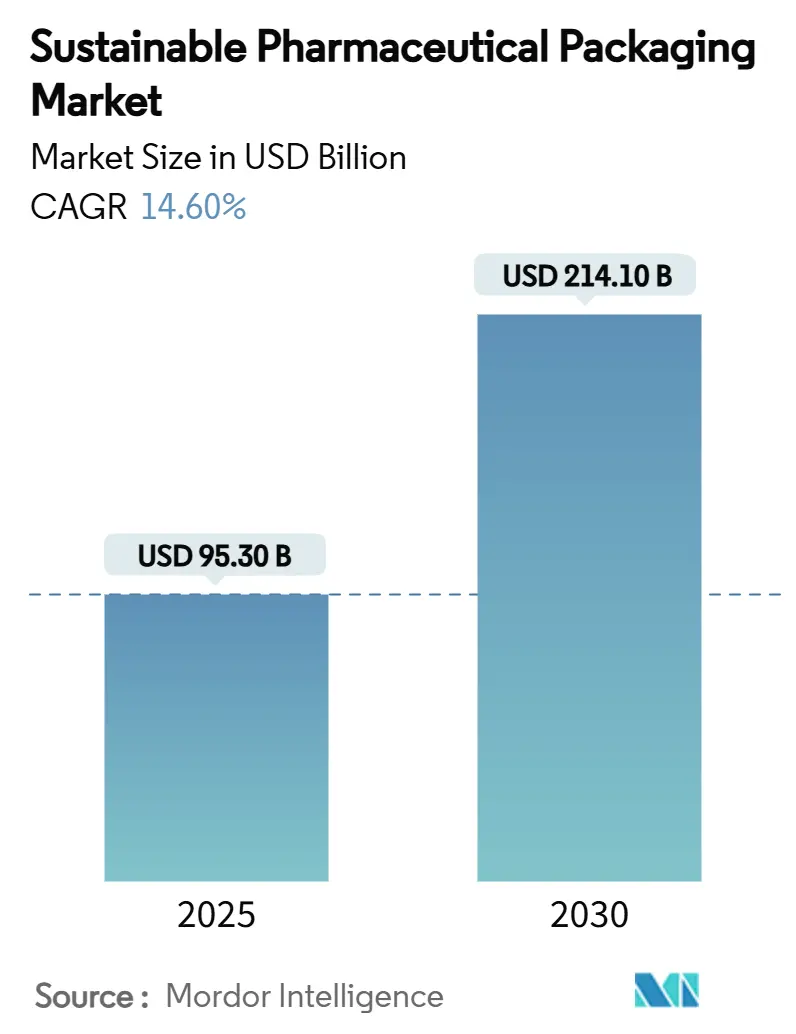

| Tamanho do Mercado (2025) | 95.30 Bilhões de dólares |

| Tamanho do Mercado (2030) | 214.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Farmacêuticas Sustentáveis por Mordor Intelligence

Espera-se que o tamanho do mercado de embalagens farmacêuticas sustentáveis atinja USD 95,3 bilhões em 2025, com previsão de alcançar USD 214,1 bilhões em 2030, expandindo-se a um CAGR de 14,60%. Regras mais rigorosas de Responsabilidade Estendida do Produtor na Europa, no Reino Unido e em vários estados dos EUA criam incentivos imediatos de custo para designs recicláveis e de baixo carbono, acelerando o investimento corporativo em novos materiais e sistemas de fabricação. A América do Norte mantém a liderança até 2024 graças à infraestrutura de coleta madura e aos primeiros projetos-piloto de economia circular, enquanto a Ásia-Pacífico avança mais rapidamente à medida que os governos alinham os requisitos de exportação com os padrões globais de sustentabilidade. Os produtores de embalagens priorizam a redução de peso dos materiais e a adoção de resinas pós-consumo para reduzir as emissões de frete e atender às cotas de conteúdo reciclado. Ferramentas de design habilitadas por IA reduzem ainda mais o uso de materiais sem sacrificar a integridade. A intensidade competitiva gira em torno da diferenciação tecnológica, pois os custos de conformidade regulatória favorecem empresas que podem certificar o desempenho de barreira e a rastreabilidade em escala, limitando a rivalidade baseada em preços e elevando as barreiras de entrada.

Principais Conclusões do Relatório

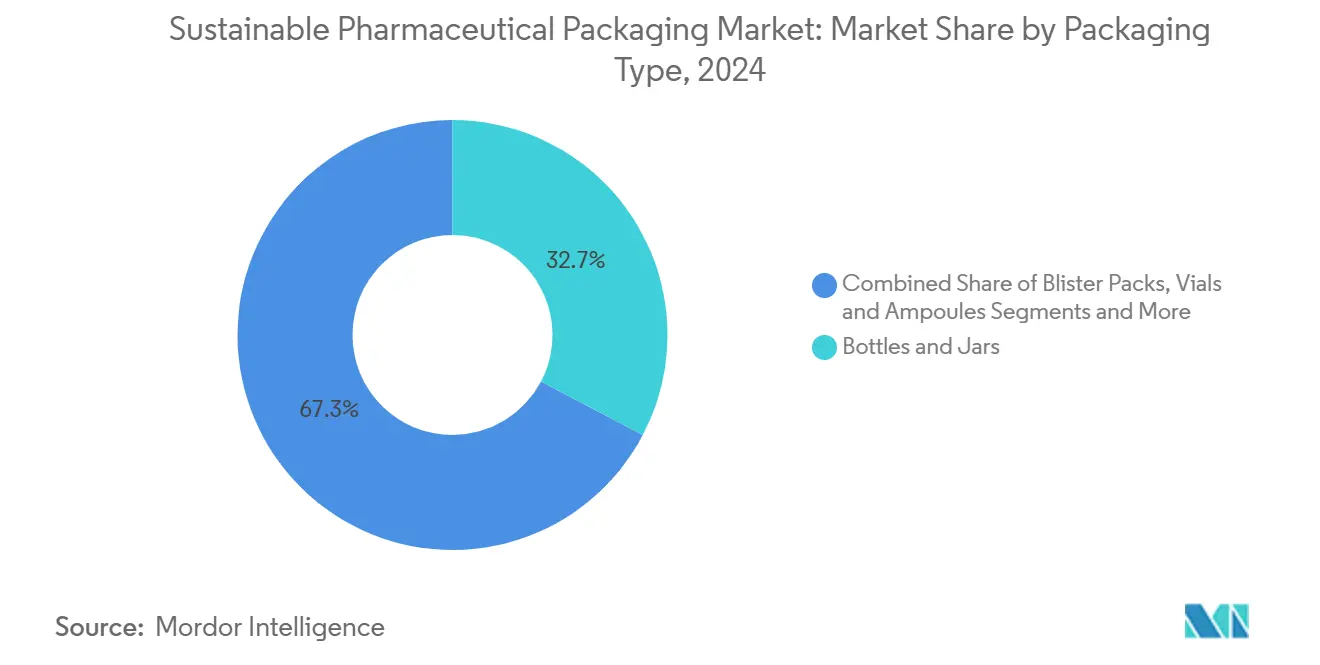

- Por tipo de embalagem, frascos e potes detinham 32,7% da participação do mercado de embalagens farmacêuticas sustentáveis em 2024, enquanto seringas pré-preenchidas e cartuchos registraram o CAGR mais rápido de 13,80% até 2030.

- Por tipo de material, os plásticos convencionais lideraram com uma participação de 45,2% em 2024, enquanto bioplásticos e polímeros de origem vegetal devem crescer a um CAGR de 14,50% até 2030.

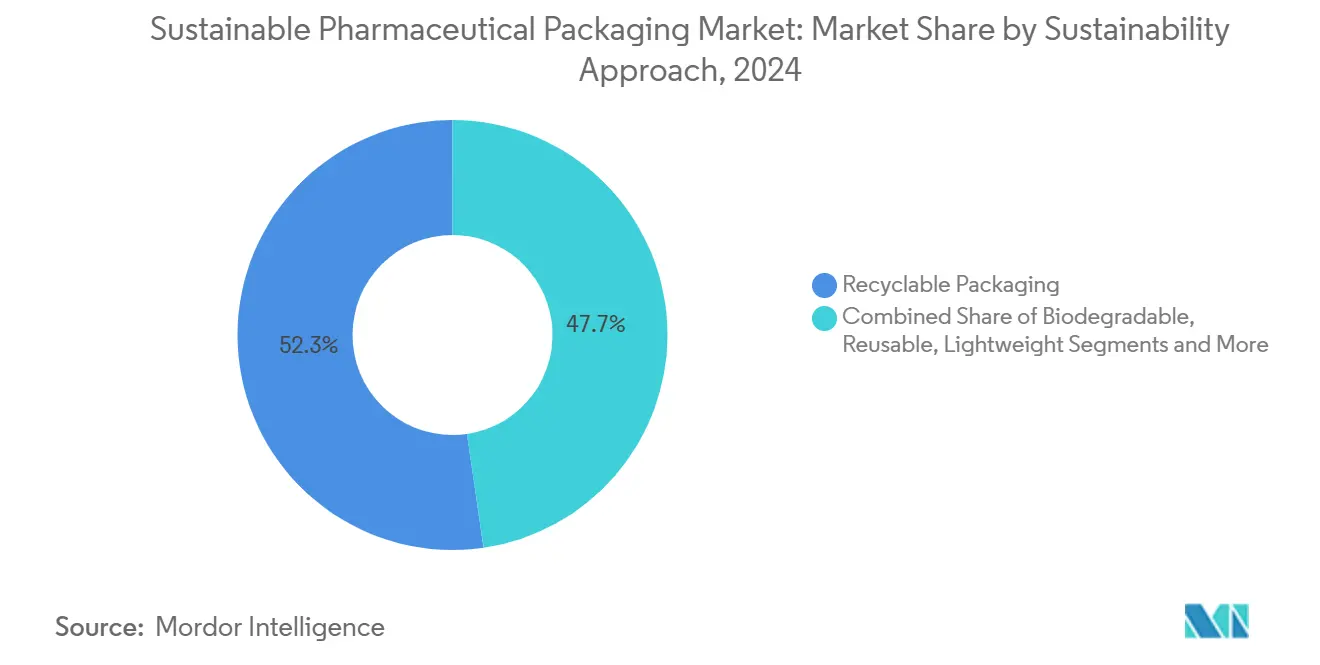

- Por abordagem de sustentabilidade, os sistemas recicláveis comandaram 52,3% do tamanho do mercado de embalagens farmacêuticas sustentáveis em 2024, e os formatos biodegradáveis ou compostáveis se expandirão a um CAGR de 14,20% entre 2025 e 2030.

- Por forma farmacêutica, os produtos de dosagem sólida representaram 60,1% da participação em 2024, enquanto as embalagens parenterais apresentam o CAGR mais alto de 12,40% até 2030.

- Por usuário final, os fabricantes farmacêuticos controlaram 68,8% da participação em 2024, enquanto as organizações de embalagem contratada registram o CAGR mais forte de 11,10% até 2030.

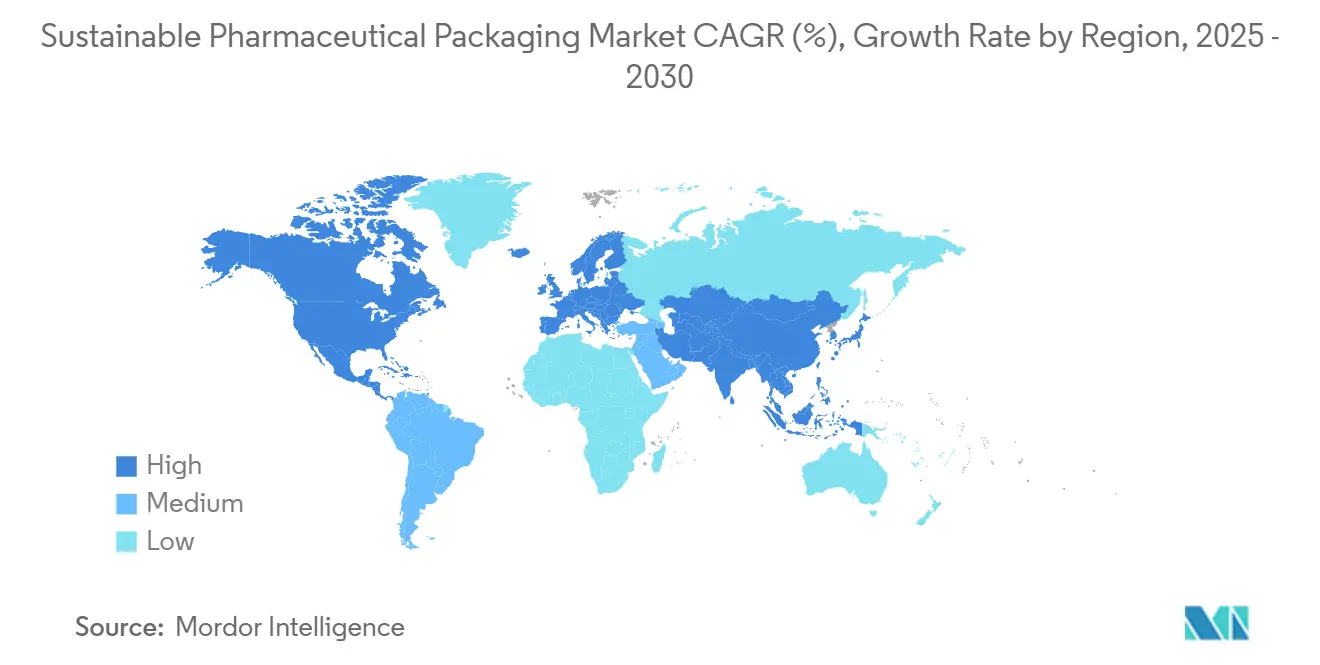

- A América do Norte capturou 38,1% do tamanho do mercado de embalagens farmacêuticas sustentáveis em 2024, enquanto a Ásia-Pacífico acelera a um CAGR de 15,80% em direção a 2030.

Tendências e Perspectivas do Mercado Global de Embalagens Farmacêuticas Sustentáveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos rigorosos de Responsabilidade Estendida do Produtor e reciclabilidade | +4.20% | Global, foco inicial na UE, Reino Unido, estados selecionados dos EUA | Curto prazo (≤ 2 anos) |

| Crescente preferência do comprador consciente do meio ambiente | +3.10% | América do Norte e UE como núcleo, expandindo-se para a Ásia-Pacífico urbana | Médio prazo (2–4 anos) |

| Otimização de custos por meio da redução de peso | +2.80% | Centros de fabricação globais, notadamente Ásia-Pacífico | Médio prazo (2–4 anos) |

| Compromissos de emissões líquidas zero do setor farmacêutico | +2.30% | Global, liderado por multinacionais | Longo prazo (≥ 4 anos) |

| Otimização de design de cadeia de frio habilitada por IA | +1.40% | América do Norte e UE com expansão para a Ásia-Pacífico desenvolvida | Médio prazo (2–4 anos) |

| Microembalagens para medicina personalizada | +0.80% | América do Norte e UE, uso seletivo no Japão e em Singapura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Rigorosos de Responsabilidade Estendida do Produtor e Reciclabilidade

Os requisitos de Responsabilidade Estendida do Produtor transferem os custos de gestão de resíduos para os proprietários de embalagens, incentivando o redesenho imediato de embalagens primárias e caixas secundárias para eliminar polímeros de difícil reciclagem. A União Europeia exige 30% de conteúdo reciclado para embalagens medicinais de PET até 2030 e proíbe PFAS em materiais de contato a partir de agosto de 2026. Colorado e Oregon introduziram regras paralelas em julho de 2025, e o Reino Unido substituiu sua estrutura de 2007 por metas de reciclagem mais rigorosas que se alinham com os padrões continentais. Como as datas de conformidade se concentram em uma janela de dois anos, os fabricantes podem amortizar as atualizações de ferramentas em múltiplas regiões de vendas, o que acelera os orçamentos de capital para retrofits de plantas e qualificação de resinas pós-consumo. A demanda por reciclado de grau farmacêutico certificado, portanto, supera a oferta de curto prazo, resultando em acordos estratégicos de compra antecipada entre fabricantes de medicamentos e recicladores. Os fornecedores de embalagens que podem validar a rastreabilidade e a pureza ganham poder de precificação de pioneiros enquanto estabelecem modelos para implantações globais na Ásia e na América Latina.

Crescente Preferência do Comprador Consciente do Meio Ambiente

Pesquisas com consumidores mostram que 46% dos entrevistados compram intencionalmente produtos de saúde sustentáveis, e 85% sentem os impactos diretos das mudanças climáticas em suas vidas diárias. Hospitais e organizações de compras em grupo amplificam essa tendência ao adicionar ponderação de pegada de carbono às avaliações de licitação, o que recompensa marcas de medicamentos com rótulos ambientais mensuráveis. A Sanofi se compromete a produzir apenas lançamentos com design ecológico após 2025, e seu programa de vacinas em seringa migra para bandejas corrugadas sem blister para reduzir o desperdício em aterros sanitários. A certificação de sustentabilidade, portanto, torna-se um indicador de valor de marca, bem como de aprovação institucional, incentivando a adoção setorial da divulgação de Avaliação do Ciclo de Vida. A ênfase na credibilidade ambiental ajuda os formatos premium a obter margens mais altas, compensando os custos incrementais de resinas de base biológica e tecnologia de separação de filmes multicamadas. O impulso de crescimento é mais forte na América do Norte e na Europa Ocidental. No entanto, farmácias de varejo multinacionais em Xangai e Mumbai começam a listar classificações de carbono em páginas de produtos online, o que acelera a conscientização nas metrópoles de alto crescimento da Ásia-Pacífico.

Otimização de Custos por Meio da Redução de Peso

As iniciativas de redução de materiais diminuem os volumes de resina em até 10%, mantendo o desempenho funcional por meio de análise de elementos finitos e otimização de forma por aprendizado de máquina. O sistema de embalagem algorítmico da Amazon reduz as reclamações por danos em 24% e diminui o custo de frete em 5%, demonstrando benefícios transferíveis para a distribuição farmacêutica, onde o peso da carga em temperatura controlada impulsiona o consumo de combustível. O frasco ClariPPil da Berry Global apresenta 71% menos emissões de CO₂ do berço ao portão em comparação com um frasco de PET convencional, permanecendo totalmente reciclável. Tais exemplos provam que a sustentabilidade pode produzir economias operacionais imediatas em vez de custos de conformidade diferidos, facilitando a aprovação em nível de diretoria tanto nos segmentos de marca quanto nos genéricos. Os contratantes de envase da Ásia-Pacífico adotam a redução de peso porque o fluxo reduzido de materiais diminui os impostos de importação sobre embalagens primárias e reduz as taxas de logística reversa para obrigações de responsabilidade estendida do produtor, reforçando o crescimento do mercado de embalagens farmacêuticas sustentáveis.

Compromissos de Emissões Líquidas Zero do Setor Farmacêutico

As emissões de gases de efeito estufa das ciências da vida superam o setor automotivo em 55%, levando os conselhos executivos a estabelecer metas agressivas de Escopo 3 que incluem explicitamente as embalagens. A AstraZeneca planeja emissões quase nulas na cadeia de valor até 2040, e a Merck avança marcos semelhantes para 2035, forçando os fornecedores a validar a intensidade de carbono até o fornecimento de matérias-primas. A Astellas lança um blister de origem vegetal que reduz a pegada de carbono em 40-60%, sinalizando a aceitação generalizada de laminados biocompostos.[1]Katrina Megget, "Farmácia Verde," Química e Indústria, soci.org Esses compromissos garantem visibilidade de demanda plurianual para formatos recicláveis e de base biológica, incentivando o investimento de capital em capacidade de monômeros à base de fermentação e plantas de reciclagem por micro-ondas. Os mercados financeiros recompensam tais movimentos, pois a emissão de títulos sustentáveis vinculados a marcos de embalagem reduz o custo médio ponderado de capital para produtores em conformidade. O efeito cumulativo sustenta o crescimento de longo ciclo do mercado de embalagens farmacêuticas sustentáveis além dos mandatos de política.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços premium de materiais verdes | -2.90% | Global, agudo em mercados emergentes sensíveis a preços | Curto prazo (≤ 2 anos) |

| Lacunas no desempenho de propriedades de barreira | -1.80% | Global, especialmente para formulações sensíveis à umidade | Médio prazo (2–4 anos) |

| Escassez de matéria-prima reciclada de grau farmacêutico | -1.40% | Cadeias de suprimentos da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Sobrecarga de carbono na logística de compostagem | -0.70% | Regiões com infraestrutura de compostagem limitada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Premium de Materiais Verdes

As resinas de base biológica frequentemente custam 20-50% a mais do que os plásticos de origem fóssil devido à escala industrial limitada e aos requisitos de processamento especializados. Mesmo quando os compradores aceitam custos de insumos mais altos para garantir alocações, a volatilidade no fornecimento de matéria-prima agrava a incerteza de planejamento em mercados emergentes onde as margens de reembolso são estreitas. O plano federal dos EUA de migrar 90% dos plásticos para matéria-prima de base biológica ao longo de duas décadas sinaliza maior intenção de capacidade, mas também destaca a magnitude do capital necessário para atingir a paridade de preços. Os exportadores farmacêuticos para a África e o Sudeste Asiático, onde os orçamentos dos sistemas de saúde são limitados, enfrentam, portanto, obstáculos de custo de curto prazo que moderam a adoção imediata de formatos sustentáveis premium.

Lacunas no Desempenho de Propriedades de Barreira

Os ingredientes farmacêuticos ativos frequentemente exigem proteção rigorosa contra umidade e oxigênio que muitos materiais biodegradáveis de primeira geração não conseguiam atender. A reticulação induzida por hidrogênio hipertérmico agora reduz a transmissão de oxigênio do PLA em 99,7% e diminui a passagem de vapor d'água em 50,7%, estreitando a lacuna com o polietileno de alta densidade.[2]Run Xu, "Melhorando as Propriedades de Barreira ao Oxigênio e ao Vapor d'Água do PLA por meio de uma Nova Engenharia de Interface," npj Ciência dos Alimentos, nature.com Revestimentos de poli(álcool vinílico) reticulados com ácido bórico também melhoram a confiabilidade da barreira enquanto mantêm a compostabilidade. No entanto, a validação completa da farmacopeia e os registros regulatórios prolongam os prazos de comercialização, mantendo alguns medicamentos sensíveis à umidade em embalagens de vidro ou folha multicamadas. A incompatibilidade temporária retarda a substituição geral, especialmente onde as garantias de prazo de validade sustentam contratos de distribuição global.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: Sistemas Pré-preenchidos Impulsionam a Inovação

As seringas pré-preenchidas e os cartuchos representam o segmento de crescimento mais rápido com um CAGR de 13,80% até 2030, impulsionados pelo aumento das terapias biológicas e pelas tendências de autoadministração que se intensificaram durante a era da COVID-19. A rastreabilidade aprimorada por meio de RFID incorporado e otimizações de design que minimizam o excesso de enchimento, reduzem a perda de produto e os erros médicos, e melhoram as propostas de valor para pagadores e prestadores. Frascos e potes continuam a dominar, capturando 32,7% da participação do mercado de embalagens farmacêuticas sustentáveis em 2024, servindo predominantemente doses orais sólidas e líquidos de venda livre. Ampolas e frascos de vidro permanecem vitais para campanhas de vacinas e injetáveis de oncologia, e sachês ou bolsas atendem à conveniência do paciente em sais de reidratação de dose única em regiões de baixa renda. O segmento mostra convergência à medida que as marcas testam frascos de HDPE de origem biológica e híbridos de madeira e plástico que se integram às linhas de envase existentes. A expansão do tamanho do mercado de embalagens farmacêuticas sustentáveis, portanto, decorre tanto da adoção de entrega avançada quanto da inovação de retrofit em formatos convencionais.

O mercado de embalagens farmacêuticas sustentáveis registra maior P&D em direção a designs modulares de blister que reduzem o uso de PVC e permitem fluxos de reciclagem de material único. Os fornecedores de maquinário anunciam insertos de ferramentas que alternam entre linhas de blister e bolsa em horas, encurtando o tempo de troca e conservando energia. Os contratantes de envase na Europa investem em unidades robóticas de coleta e posicionamento capazes de manusear frascos de vidro frágeis com menores taxas de quebra, alinhando economias de eficiência com metas de redução de carbono. À medida que o volume do setor migra para medicamentos de maior potência, as demandas de controle de contaminação aumentam, favorecendo formatos aninhados pré-esterilizados em detrimento do envase a granel em vidro. Essa dinâmica sustenta o potencial de precificação premium para embalagens primárias avançadas, ao mesmo tempo que incentiva a melhoria contínua dos designs convencionais de frascos e potes no mercado de embalagens farmacêuticas sustentáveis.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Material: Avanço dos Bioplásticos Acelera

Os bioplásticos e polímeros de origem vegetal crescem mais rapidamente a um CAGR de 14,50%, impulsionados por matérias-primas derivadas de PHA e algas marinhas que se degradam em ambientes de compostagem doméstica em quatro semanas.[3]Claire Turrell, "Bioplásticos Cultivados no Oceano," Biotecnologia da Natureza, nature.com Os plásticos convencionais mantêm uma participação de 45,2% em 2024 devido ao seu desempenho comprovado e aos protocolos de validação farmacêutica bem estabelecidos. O vidro, valorizado pela inércia química e pelas altas propriedades de barreira, permanece indispensável para o envase de biológicos e vacinas, embora as químicas de borossilicato e aluminossilicato mais leves reduzam as necessidades de energia durante a produção. O papelão substitui as embalagens plásticas do tipo clamshell para embalagens secundárias, e as folhas de alumínio protegem os ativos sensíveis à umidade dentro das unidades de blister. O tamanho do mercado de embalagens farmacêuticas sustentáveis para frascos de bioplástico continua a crescer à medida que empresas como a TotalEnergies Corbion adaptam os graus de PLA Luminy que suportam a esterilização em autoclave, expandindo a adequação de uso final além dos domínios de serviço alimentar.

As cadeias de suprimentos evoluem à medida que startups de reciclagem química convertem resíduos de poliolefinas mistas em matéria-prima semelhante à nafta, adequada para o craqueamento de resinas de grau farmacêutico, estreitando as lacunas de pureza. Os fornecedores de vidro integram fornos de oxicombustível que reduzem o consumo de energia e o CO₂ em até 40%, reforçando assim as credenciais ecológicas do material em meio a preocupações com o peso. Os conversores experimentam camadas de barreira de silicato aplicadas via plasma em frascos de biopolímero, melhorando a resistência ao oxigênio sem comprometer a compostabilidade. Os investidores financiam cada vez mais linhas de peletização regionais próximas a clusters farmacêuticos para garantir matéria-prima estável, melhorando as estruturas de custo e a resiliência, e fortalecendo as trajetórias de adoção de bioplásticos no mercado de embalagens farmacêuticas sustentáveis.

Por Abordagem de Sustentabilidade: Sistemas Recicláveis Dominam

As embalagens recicláveis comandam uma participação de 52,3% em 2024 porque as redes de coleta e reprocessamento existentes suportam a implantação rápida. Projetos-piloto de circuito fechado, como o projeto de recuperação de bandejas SCHOTT Pharma–Corplex–Takeda, comprovam uma redução de 50% nas emissões de gases de efeito estufa em relação aos benchmarks de material virgem. Os formatos compostáveis e biodegradáveis crescem a um CAGR de 14,20% à medida que as lacunas de desempenho se fecham, especialmente com revestimentos de PVA reticulado que atendem às demandas de barreira à umidade. Os contêineres de envio reutilizáveis para cargas em temperatura controlada ganham tração para biológicos especializados, expandindo de 30% para 70% de penetração na frota da CEVA Logistics até 2030. A redução de peso permanece uma tática perene, com análise estrutural habilitada por IA simplificando as iterações de design que conservam a massa de polímero.

O fornecimento de energia renovável torna-se um diferenciador fundamental à medida que as plantas integram painéis solares nos telhados e se comprometem com 100% de eletricidade renovável, incorporando efetivamente as reduções de Escopo 2 nas declarações de carbono do produto. A natureza multifacetada das estratégias de sustentabilidade permite que os produtores combinem abordagens, como PET reciclável leve contendo resina pós-consumo produzida em instalações movidas a energia solar. Essa estrutura de benefícios compostos acelera a prontidão de conformidade no mercado de embalagens farmacêuticas sustentáveis.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma Farmacêutica: Inovação em Embalagens Parenterais Acelera

Os formatos parenterais registram o CAGR mais alto de 12,40% à medida que os biológicos e as novas terapias injetáveis proliferam. O estudo de injetor plástico da ApiJect encontra uma pegada de carbono menor e 100 vezes menos uso de água do que as seringas de vidro tradicionais, ilustrando ganhos ecológicos tangíveis sem sacrificar a esterilidade. As formas de dosagem sólida permanecem a âncora de volume com 60,1% de participação em 2024, mas enfrentam escrutínio regulatório sobre blisters de PVC/alumínio que complicam a reciclabilidade. Os orais líquidos migram para frascos de bio-HDPE com tampas fixas para atender às diretivas de plásticos de uso único. Os cremes tópicos adotam tubos de laminado de material único, e os dispositivos inaláveis integram invólucros de ABS pós-consumo à medida que as cadeias de suprimentos amadurecem. Os ganhos de participação no mercado de embalagens farmacêuticas sustentáveis, portanto, dependem da interação entre as modalidades de terapia avançada e a relevância contínua dos fluxos convencionais de comprimidos e cápsulas.

Os centros de inovação focam em sistemas de frascos aninhados fornecidos prontos para envase, o que reduz a lavagem e a despirogenação no local, diminuindo o uso de água e energia. Tampas habilitadas com RFID oferecem autenticação para medicamentos oncológicos de alto valor, e sensores de campo próximo registram excursões de temperatura. Para doses sólidas, a mudança para blisters de papel perfurados melhora a reciclabilidade sem comprometer o prazo de validade. Coletivamente, essas adaptações ressaltam a amplitude dos caminhos de design que impulsionam o crescimento do mercado de embalagens farmacêuticas sustentáveis.

Por Usuário Final: Expansão da Embalagem Contratada

As organizações de embalagem contratada (CPOs) expandem-se a um CAGR de 11,10% à medida que os fabricantes de medicamentos terceirizam capacidades especializadas para gerenciar complexas pegadas de conformidade. A PCI Pharma Services investe USD 365 milhões para adicionar 50.634 metros quadrados em Rockford, Illinois, e uma nova instalação em Dublin focada em dispositivos injetáveis, sinalizando demanda robusta por plataformas de sustentabilidade escaláveis. Os fabricantes farmacêuticos mantêm o controle estratégico com uma participação de 68,8% em 2024, mas formam cada vez mais acordos de desenvolvimento conjunto com conversores para co-engenharia de embalagens primárias de baixo carbono. Os hospitais buscam sistemas de dispensação de doses no local que minimizem as caixas secundárias, e as farmácias de varejo pressionam por embalagens recicláveis na calçada que se alinhem com os compromissos de responsabilidade social corporativa. Os institutos acadêmicos colaboram em avanços de ciência de materiais que as CPOs comercializam, acelerando os ciclos de transferência de tecnologia no mercado de embalagens farmacêuticas sustentáveis.

As CPOs aproveitam o volume entre clientes para justificar linhas de revestimento de barreira com uso intensivo de capital e sistemas avançados de inspeção digital, como a ferramenta AI-Go da Antares Vision, que monitora padrões de defeitos em tempo real e reduz as taxas de desperdício. Seu modelo de serviços compartilhados permite que empresas de biotecnologia menores lancem terapias sem construir salas limpas dedicadas, alinhando a prudência financeira com as ambições de sustentabilidade. O surgimento de instalações multilocatárias com suítes de envase modulares descentraliza ainda mais a fabricação, reduzindo as emissões de transporte e aumentando a resiliência da cadeia de suprimentos.

Análise Geográfica

A América do Norte garantiu 38,1% do tamanho do mercado de embalagens farmacêuticas sustentáveis em 2024, apoiada por clusters consolidados de fabricação de medicamentos, programas de reciclagem bem financiados e compromissos corporativos agressivos de sustentabilidade. A planta Concord da Eli Lilly, de USD 2 bilhões, e a expansão Clayton da Novo Nordisk, de USD 4,1 bilhões, incorporam manuseio robótico e painéis solares nos telhados, sinalizando a profunda integração de métricas ambientais nos gastos de capital. Startups de materiais avançados na Califórnia e em Massachusetts garantem financiamento de capital de risco para PHA de origem marinha e tecnologias de despolimerização enzimática, ancorando a competitividade regional. O Canadá alinha os padrões de rotulagem com a Farmacopeia dos EUA para agilizar o comércio transfronteiriço em embalagens com conteúdo reciclado. Ao mesmo tempo, o México aprimora os incentivos à exportação farmacêutica que recompensam embalagens de baixo carbono, ampliando a base de clientes local.

A Ásia-Pacífico registra o CAGR mais alto de 15,80% em direção a 2030, à medida que a China e a Índia ampliam a produção de biológicos sob estruturas de qualidade paralelas às regras de Boas Práticas de Fabricação da UE. Os governos provinciais na China subsidiam linhas-piloto de biopolímeros, e os contratantes de embalagem indianos garantem títulos verdes para financiar a recuperação de PET em circuito fechado. O Japão é pioneiro em alternativas de blister à base de celulose por meio de um consórcio de fornecedores de materiais e laboratórios universitários. Ao mesmo tempo, as gigantes de eletrônicos da Coreia do Sul aproveitam a expertise em barreira de filme fino para desenvolver bolsas compostáveis de alto desempenho. Os acordos comerciais regionais facilitam as tarifas de importação sobre resinas pós-consumo, ajudando os recicladores nascentes a escalar. O avanço geográfico reflete tanto as pressões de conformidade do mercado de exportação quanto a legislação ambiental doméstica.

A Europa mantém crescimento equilibrado sob o Regulamento de Embalagens e Resíduos de Embalagens da UE, que exige reciclabilidade até 2028 e define marcos de conteúdo reciclado. A Alemanha aproveita a liderança em reciclagem química para fornecer monômeros de grau farmacêutico, e a França impulsiona a inovação em caixas de papelão apoiada por créditos fiscais de EcoDesign. O Reino Unido harmoniza as regras pós-Brexit com os padrões continentais, garantindo fluxos de materiais sem fricção. O polo de vidro da Itália em Emilia-Romagna adota fornos de oxicombustível, reduzindo as emissões dos fornos em 40%, e a Espanha integra esquemas de devolução reversa que capturam frascos de medicamentos nas farmácias. Embora os custos de conformidade aumentem, a infraestrutura integrada e o financiamento público mitigam a pressão sobre as margens, sustentando a expansão do mercado de embalagens farmacêuticas sustentáveis.

Cenário Competitivo

O mercado de embalagens farmacêuticas sustentáveis demonstra fragmentação moderada: os cinco principais fornecedores respondem por aproximadamente 35–40% da receita combinada, enquanto dezenas de conversores de médio porte e inovadores de materiais ocupam nichos especializados. Amcor, Gerresheimer e SCHOTT AG se diferenciam por meio de roteiros de sustentabilidade de portfólio completo que integram polímeros recicláveis, vidro com alto conteúdo reciclado e operações certificadas com energia renovável. A aquisição da Constantia Flexibles pela One Rock Capital Partners sublinha a confiança do capital privado na sustentabilidade como um gerador de valor; a classificação Nível A- em Mudanças Climáticas e o status EcoVadis Gold da Constantia validam seu apelo.

A superioridade tecnológica supera a escala pura: o injetor de polipropileno de grau médico da ApiJect desafia os incumbentes de seringas de vidro, enquanto o revestimento de barreira de SiO₂ ultrafino da SCHOTT amplia os limites de desempenho do vidro com menor peso. A digitalização torna-se uma linha de frente à medida que a plataforma AI-Go da Antares Vision permite inspeção 100% em linha, reduzindo o desperdício e melhorando os índices de intensidade de carbono. Os parceiros co-desenvolvem soluções personalizadas; a BD colabora com clientes de biotecnologia em seringas pré-preenchíveis habilitadas com RFID que satisfazem tanto os requisitos de rastreabilidade quanto os de reciclabilidade. Os inovadores emergentes capitalizam patentes de bioplásticos de origem oceânica, enquanto as empresas estabelecidas garantem matéria-prima por meio de contratos de compra antecipada plurianuais, elevando ainda mais as barreiras de entrada no mercado.

A resiliência da cadeia de suprimentos define a gestão de riscos. Os produtores de vidro protegem-se contra a volatilidade energética por meio de acordos de compra de energia renovável, e os conversores de polímeros diversificam os pretendentes geográficos para compensar possíveis interrupções logísticas. A curva de aprendizado regulatório serve como um fosso adicional: os participantes estabelecidos mantêm laboratórios internos de toxicologia e unidades de assuntos regulatórios que agilizam as submissões de dossiês, enquanto os novos entrantes devem construir capacidades semelhantes ou depender de parcerias. No geral, a dinâmica competitiva favorece os players que combinam ciência de materiais de alto desempenho, fabricação ágil e expertise de conformidade documentada.

Líderes do Setor de Embalagens Farmacêuticas Sustentáveis

Amcor plc

WestRock Company

Berry Global Group Inc.

Gerresheimer AG

SCHOTT AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A DS Smith lançou o TailorTemp, um transportador de temperatura controlada à base de fibra que mantém condições frias por 36 horas e reduz as emissões de CO₂ em 40% em relação às alternativas de EPS.

- Janeiro de 2025: A BD exibiu seringas pré-preenchíveis habilitadas com RFID iDFill ao lado do Neopak XtraFlow para biológicos de alta viscosidade na Pharmapack 2025.

- Janeiro de 2025: A Faller Packaging adquiriu terreno em Gebesee, Alemanha, para construir uma planta de caixas dobráveis e folhetos programada para abrir no início de 2025.

- Outubro de 2024: A GenNx360 Capital Partners anunciou a aquisição da Legacy Pharma Solutions pela Nutra-Med, expandindo a capacidade de engarrafamento de alta velocidade e blistering.

Escopo do Relatório Global do Mercado de Embalagens Farmacêuticas Sustentáveis

| Frascos e Potes |

| Blisters |

| Ampolas e Frascos de Vidro |

| Sachês e Bolsas |

| Seringas Pré-preenchidas e Cartuchos |

| Plásticos Convencionais (HDPE, PP, PVC) |

| Bioplásticos e Polímeros de Origem Vegetal |

| Vidro |

| Papel e Papelão |

| Alumínio e Folhas |

| Embalagens Recicláveis |

| Embalagens Biodegradáveis / Compostáveis |

| Sistemas de Embalagens Reutilizáveis |

| Leve / Material Reduzido |

| Embalagens Produzidas com Energia Renovável |

| Dosagem Sólida (Comprimidos, Cápsulas) |

| Oral Líquida |

| Parenteral e Injetável |

| Tópica e Semissólidos |

| Inaláveis e Outros |

| Fabricantes Farmacêuticos |

| Organizações de Embalagem Contratada (CPOs) |

| Hospitais e Clínicas |

| Farmácias de Varejo e Online |

| Institutos de Pesquisa e Acadêmicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Embalagem | Frascos e Potes | |

| Blisters | ||

| Ampolas e Frascos de Vidro | ||

| Sachês e Bolsas | ||

| Seringas Pré-preenchidas e Cartuchos | ||

| Por Tipo de Material | Plásticos Convencionais (HDPE, PP, PVC) | |

| Bioplásticos e Polímeros de Origem Vegetal | ||

| Vidro | ||

| Papel e Papelão | ||

| Alumínio e Folhas | ||

| Por Abordagem de Sustentabilidade | Embalagens Recicláveis | |

| Embalagens Biodegradáveis / Compostáveis | ||

| Sistemas de Embalagens Reutilizáveis | ||

| Leve / Material Reduzido | ||

| Embalagens Produzidas com Energia Renovável | ||

| Por Forma Farmacêutica | Dosagem Sólida (Comprimidos, Cápsulas) | |

| Oral Líquida | ||

| Parenteral e Injetável | ||

| Tópica e Semissólidos | ||

| Inaláveis e Outros | ||

| Por Usuário Final | Fabricantes Farmacêuticos | |

| Organizações de Embalagem Contratada (CPOs) | ||

| Hospitais e Clínicas | ||

| Farmácias de Varejo e Online | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado das embalagens farmacêuticas sustentáveis até 2030?

As previsões situam-no em USD 214,1 bilhões, acima dos USD 95,3 bilhões em 2025.

Com que rapidez o mercado de embalagens farmacêuticas sustentáveis está crescendo?

O segmento está se expandindo a um CAGR de 14,60% no período 2025-2030.

Qual formato de embalagem está registrando a adoção mais rápida?

As seringas pré-preenchidas e os cartuchos lideram com um CAGR de 13,80% graças às tendências de biológicos e autoadministração.

Por que a Ásia-Pacífico é considerada o polo de crescimento?

A ampliação da fabricação na China e na Índia, aliada a regras de sustentabilidade mais rigorosas orientadas à exportação, impulsiona um CAGR de 15,80% na região.

Quais avanços de materiais estão moldando a adoção futura?

Os bioplásticos de origem vegetal e derivados de algas marinhas agora oferecem desempenho de barreira próximo ao dos plásticos petroquímicos, ao mesmo tempo que reduzem as pegadas de carbono.

Como as organizações de embalagem contratada influenciam as metas de sustentabilidade?

As CPOs adicionam linhas avançadas de baixo carbono e expertise regulatória, permitindo que os fabricantes de medicamentos terceirizem a produção em conformidade sem grandes gastos de capital.

Página atualizada pela última vez em: