Tamanho e Participação do Mercado de Tecnologias de Transfecção

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

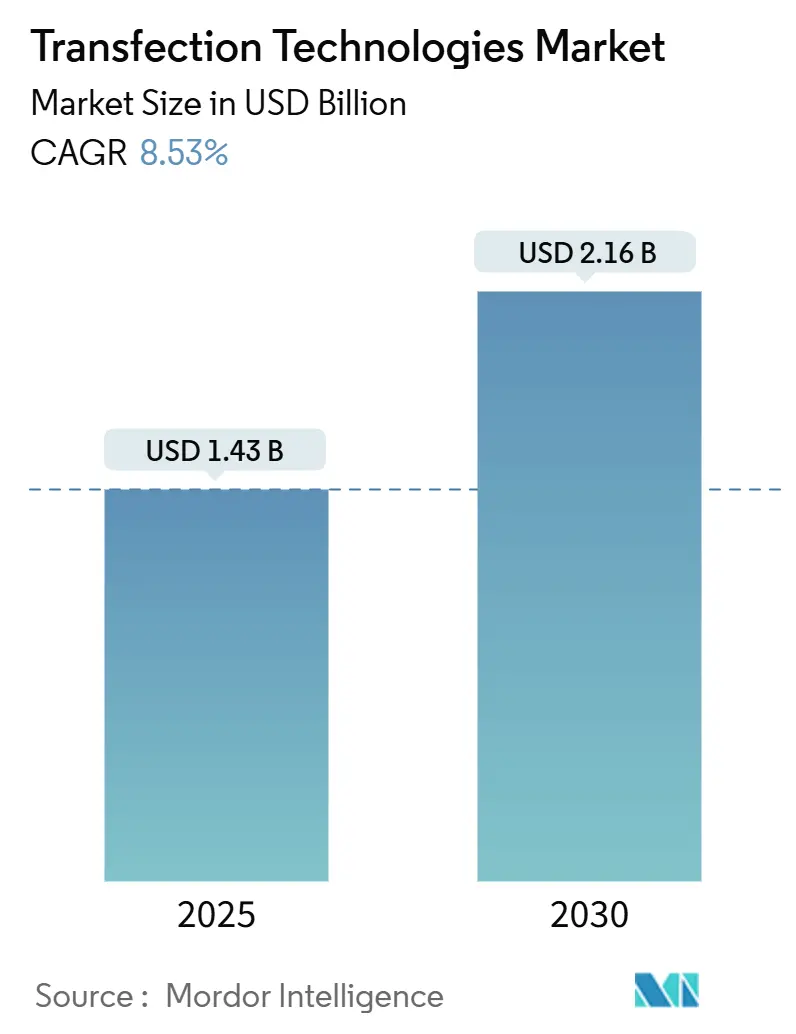

| Tamanho do Mercado (2025) | 1.43 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.16 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.53% CAGR |

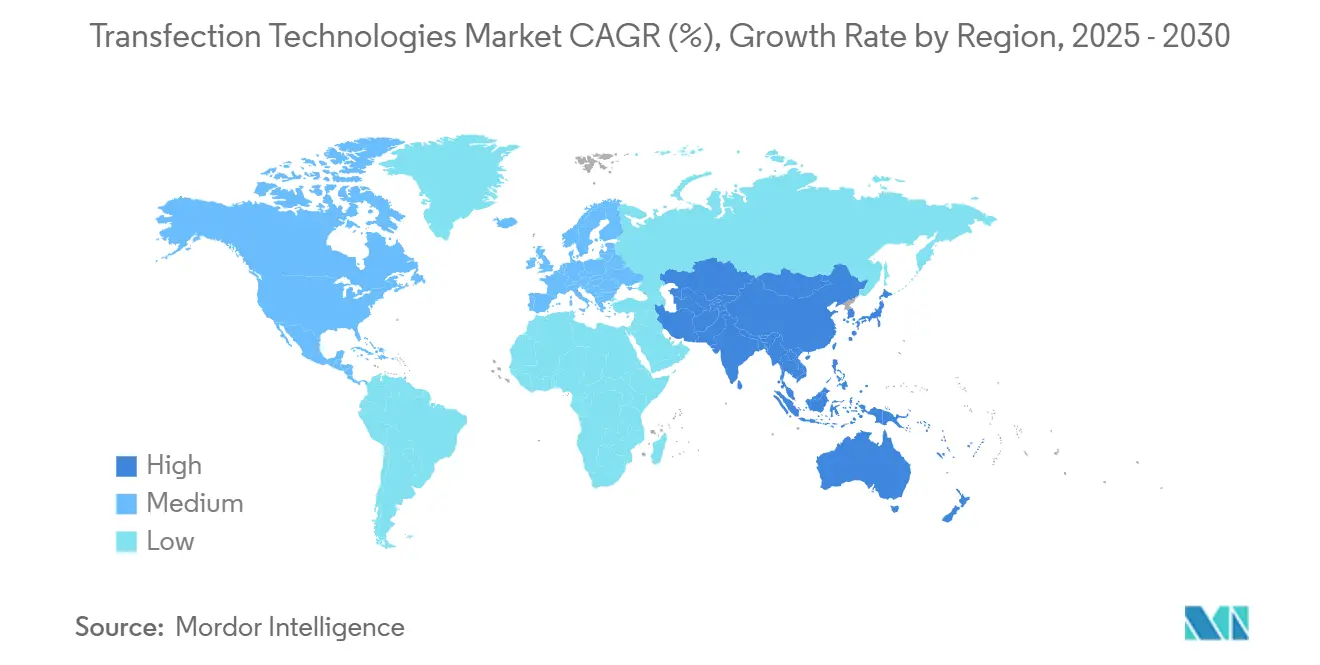

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

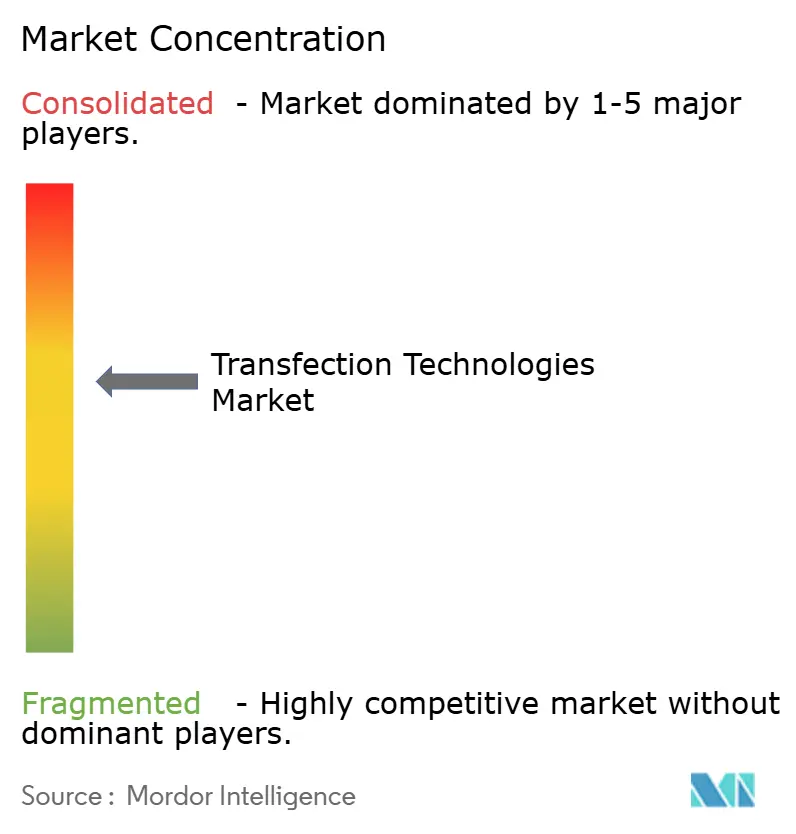

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Tecnologias de Transfecção por Mordor Intelligence

O tamanho do Mercado de Tecnologias de Transfecção está estimado em USD 1,43 bilhão em 2025, e deve alcançar USD 2,16 bilhões até 2030, a uma TCAC de 8,53% durante o período de previsão (2025-2030). Esta trajetória reflete uma rápida mudança dos protocolos laboratoriais em pequena escala para plataformas escaláveis e compatíveis com cGMP exigidas pelo setor de terapia gênica e celular. A adoção é impulsionada por 37 produtos de terapia gênica aprovados pela FDA que requerem entrega de alta eficiência e baixa toxicidade de cargas de DNA, RNA ou proteína em células primárias.[1]Fonte: U.S. Food and Drug Administration, "Cellular and Gene Therapy Guidances," fda.gov Os fabricantes de instrumentos estão automatizando fluxos de trabalho de eletroporação, microfluídica e nanopartículas lipídicas para satisfazer tamanhos de lote comerciais que agora excedem 200 bilhões de células. Os principais fornecedores se diferenciam através de consumíveis fechados e de uso único que reduzem os ciclos de validação para vacinas de mRNA, terapias CAR-T alogênicas e produtos CRISPR in vivo. Regionalmente, Estados Unidos e Canadá mantêm ecossistemas regulatórios e de manufatura sólidos, mas os fluxos de capital para Singapura, Japão e China indicam um reequilíbrio futuro em direção aos centros de produção da Ásia-Pacífico.

Principais Conclusões do Relatório

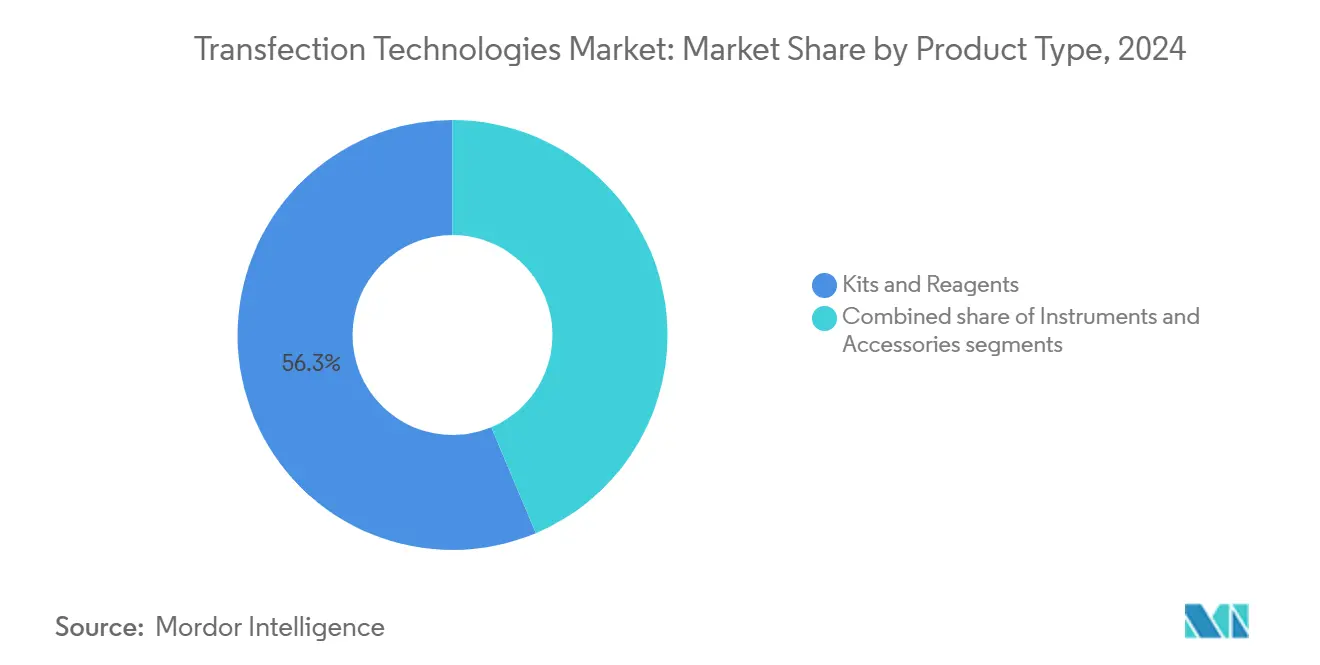

- Por tipo de produto, kits e reagentes lideraram com 56,35% da participação do mercado de tecnologias de transfecção em 2024, enquanto instrumentos registram a TCAC mais rápida de 9,22% até 2030.

- Por aplicação, pesquisa biomédica deteve 43,72% da participação de receita em 2024; biologia sintética e engenharia genômica são projetadas para expandir a uma TCAC de 9,63%.

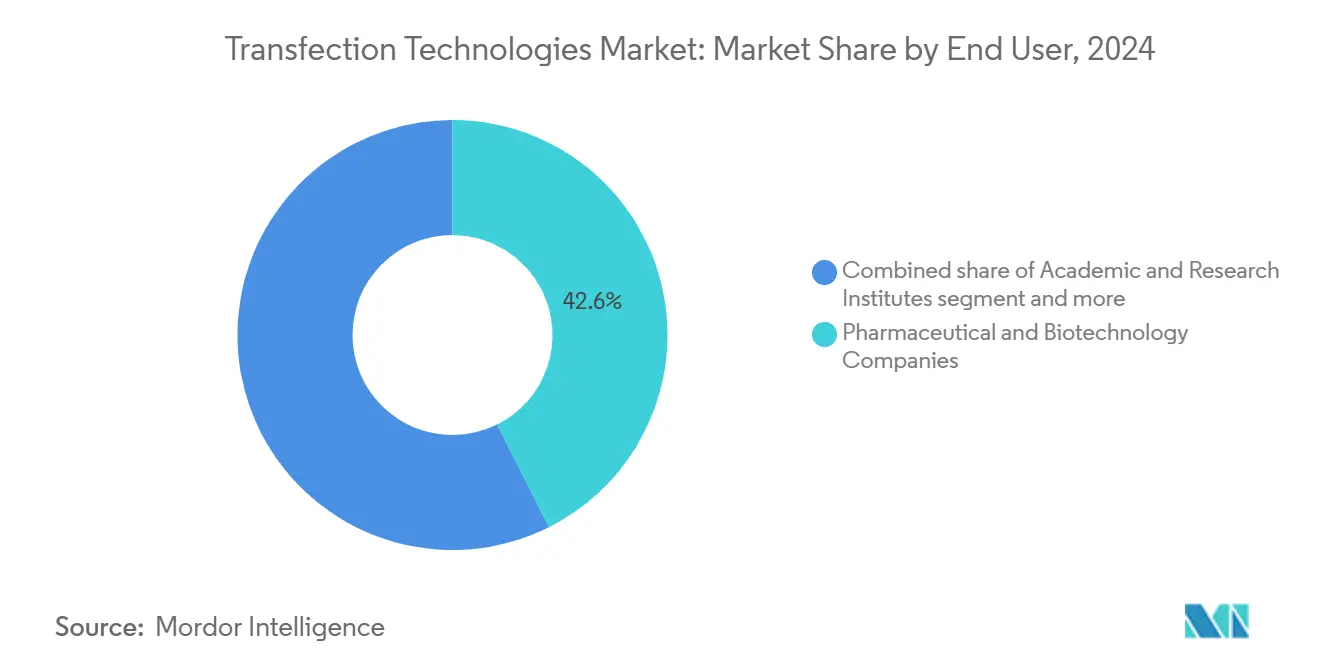

- Por usuário final, empresas farmacêuticas e biotecnológicas capturaram 42,64% do tamanho do mercado de tecnologias de transfecção em 2024, enquanto institutos acadêmicos avançam a uma TCAC de 9,85%.

- Por geografia, América do Norte reteve 38,86% da receita de 2024, mas a Ásia-Pacífico superará todas as regiões com uma TCAC de 10,23%.

Tendências e Insights do Mercado Global de Tecnologias de Transfecção

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente incidência de doenças crônicas | +1.8% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão de P&D em terapias celulares e gênicas | +2.1% | Global, liderada pela América do Norte, expandindo para APAC | Médio prazo (2-4 anos) |

| Crescente demanda por fluxos de trabalho de biologia sintética | +1.5% | Núcleo na América do Norte e UE, expansão para APAC | Médio prazo (2-4 anos) |

| Programas governamentais de bio-foundries | +1.2% | Núcleo APAC, com iniciativas na América do Norte | Longo prazo (≥ 4 anos) |

| Escalonamento de vacinas de mRNA necessita transfecção de alta capacidade | +1.7% | Global, com ganhos iniciais nos EUA, Alemanha, Singapura | Curto prazo (≤ 2 anos) |

| Automação e padronização de processos de fabricação | +1.0% | Global, particularmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência de Doenças Crônicas

Câncer, distúrbios neurológicos e condições hematológicas hereditárias estão aumentando mundialmente, empurrando os sistemas de saúde em direção a abordagens curativas baseadas em transferência gênica e edição genômica. Apenas os pipelines de CAR-T requerem plataformas de transfecção capazes de 90% de eficiência em células T primárias mantendo ≥85% de viabilidade, um limiar agora alcançado com tampões de eletroporação otimizados. A entrega CRISPR assistida por ultrassom focado está demonstrando edição cerebral precisa sem vetores virais, sinalizando novas fronteiras terapêuticas. Preços altos de tratamento-CASGEVY lista a USD 2,2 milhões-justificam investimento de capital em instrumentos avançados que comprimem cronogramas de produção de semanas para dias.

Expansão de P&D em Terapias Celulares e Gênicas

A atividade clínica global excedeu 1.200 estudos ativos em 2024, criando um funil robusto para lançamentos comerciais que dependem de protocolos de transfecção escaláveis e repetíveis. Bancos de células alogênicas amplificam a demanda porque uma única corrida de fabricação pode tratar centenas de pacientes, intensificando o foco em sistemas de eletroporação fechados com tecnologia analítica de processo. Contratos de fornecimento de longo prazo-como o acordo da Lonza para produzir CASGEVY-ilustram como fornecedores de plataforma convertem momentum de P&D em fluxos de receita de múltiplos anos.

Crescente Demanda por Fluxos de Trabalho de Biologia Sintética

Bio-foundries automatizam ciclos de design-construção-teste-aprendizagem para engenharia de organismos, gerando necessidades de transfecção de alta capacidade através de micróbios, células vegetais e linhagens de mamíferos. A NSF dos EUA comprometeu USD 24 milhões para infraestrutura compartilhada em 2024, agrupando robótica, análises e microfluídica que exigem otimização de reagentes em escala.[2]Fonte: National Science Foundation, "BioFoundries Program," nsf.gov Jogadores industriais como Ginkgo Bioworks equipam cepas de fermentação através de edições genômicas multiplex que requerem entrega consistente através de milhares de clones. Com fabricação química via biologia sintética projetada para alcançar USD 39 bilhões até 2030, fornecedores que acoplam instrumentos com químicas de lipídios catiônicos proprietárias ganham vantagem de primeiro movimento.

Programas Governamentais de Bio-foundries

A autonomia estratégica em biotecnologia motiva nações a subsidiar plantas piloto e padronizar caminhos regulatórios. O programa ARPA-H EMBODY destinou USD 50 milhões para automatizar a produção de terapia celular, citando especificamente gargalos de transfecção.[3]Fonte: Advanced Research Projects Agency for Health, "EMBODY Program," arpa-h.gov Singapura está financiando plataformas de mRNA auto-amplificante para garantir capacidade doméstica de vacinas, acelerando a demanda por misturadores de nanopartículas lipídicas de alta capacidade. Tais iniciativas estabelecem protocolos de referência que frequentemente se tornam padrões de facto da indústria, guiando roteiros de produtos de fornecedores em direção a arquiteturas de células de fluxo fechadas e descartáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo de capital de instrumentos | -1.4% | Global, particularmente afetando empresas biotecnológicas menores | Médio prazo (2-4 anos) |

| Citotoxicidade e baixa eficiência de reagentes legados | -1.1% | Global, com maior impacto em mercados sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Gargalos complexos da cadeia de suprimentos de plasmídeos cGMP | -0.9% | Global, com impacto agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Escrutínio regulatório sobre cargas úteis de edição gênica | -0.8% | Global, liderado por estruturas regulatórias da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Instrumentos

Skids de eletroporação de última geração excedem USD 500.000, colocando automação avançada fora do alcance de muitas empresas em estágio inicial. Contratos de serviço anuais e cartuchos de uso único amplificam o custo total de propriedade. Modelos de equipamento como serviço agora espalham esse desembolso por orçamentos operacionais de múltiplos anos, mas a adoção permanece modesta. Organizações de desenvolvimento e fabricação por contrato aliviam o fardo, mas restrições de slot podem atrasar protocolos IND por seis meses. Chips microfluídicos fabricados através de gravação laser barata mostram promessa de reduzir custos de capital mantendo ≥90% de eficiência de transfecção em células em suspensão.

Citotoxicidade e Baixa Eficiência de Reagentes Legados

Sistemas de lipossomas catiônicos amplamente usados frequentemente ficam abaixo de 60% de eficiência de entrega em células T primárias e desencadeiam vias apoptóticas que dizimam rendimentos. Novos lipídios ionizáveis com composições auxiliares otimizadas alcançam 95% de eficiência em hepatócitos, demonstrando potencial translacional para terapêuticas in vivo. Abordagens acustotérmicas e nanostraw entregam desempenho similarmente alto preservando a integridade da membrana, mas a adoção comercial aguarda protocolos de fabricação GMP consistentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Instrumentos Aceleram Automação

Kits e reagentes mantiveram sua posição dominante com 56,35% de participação de mercado em 2024, refletindo a natureza de receita recorrente de consumíveis e os requisitos de formulação especializada para aplicações emergentes. No entanto, instrumentos representam o segmento de crescimento mais rápido a 9,22% TCAC até 2030, impulsionado por imperativos de automação na fabricação de terapia celular e a necessidade de plataformas escaláveis que possam lidar com diversos tipos de células com desempenho consistente.

Compradores industriais avaliam plataformas com base no desempenho entre tipos de células, integração com software MES e protocolos de limpeza validados. O biorreator DynaDrive de 5 L da Thermo Fisher emparelha com seu dispositivo de eletroporação neon para formar uma solução de ponta a ponta que reduz o tempo de desenvolvimento de processo em 27%. Como resultado, o tamanho do mercado de tecnologias de transfecção para sub-segmentos de instrumentos está projetado para expandir mais rapidamente do que linhas de reagentes legados, capturando USD 420 milhões incrementais até 2030.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Aplicação: Biologia Sintética Reformula Curvas de Demanda

Pesquisa biomédica comandou 43,72% de participação de mercado em 2024, mas aplicações de biologia sintética e engenharia genômica registram uma TCAC de 9,63% que alterará materialmente a composição de receita. Ciclos de design-construção de alta capacidade em bio-foundries requerem plataformas capazes de transfectar placas de 384 poços em uma única corrida robótica, estimulando compras de arrays de células de fluxo microfluídicas. A eficiência de transfecção influencia diretamente o rendimento de proteínas em sistemas de expressão transiente, tornando plataformas de entrega uma alavanca crítica de custo para produtores de proteínas por contrato.

O tamanho do mercado de tecnologias de transfecção para fluxos de trabalho de biologia sintética está no caminho para quadruplicar sua linha de base de 2024 à medida que modalidades CRISPR-Cas13 e edição de base se movem para pipelines comerciais. Diversificação é visível na engenharia de células vegetais, onde sonoporação com nanomateriais piezoeléctricos alcança 70% de eficiência de entrega, abrindo características de culturas não-OGM que contornam barreiras regulatórias. A amplitude de alvos emergentes força fornecedores a apoiar tanto culturas em suspensão quanto aderentes, cepas microbianas e células primárias difíceis de transfectar.

Por Usuário Final: Academia Ganha Momento

Empresas farmacêuticas e biotecnológicas comandam 42,64% dos gastos, motivadas por pacotes de dados prontos para submissão que dependem de processos de transfecção totalmente caracterizados. Institutos acadêmicos e de pesquisa, no entanto, registram uma TCAC de 9,85% à medida que programas de financiamento público equipam instalações compartilhadas com plataformas de entrega de próxima geração. A transição importa porque estudantes de pós-graduação treinados em um sistema particular frequentemente defendem essa marca quando migram para a indústria, reforçando o lock-in da plataforma.

Organizações de desenvolvimento por contrato fazem ponte sobre lacunas de capacidade para start-ups de biotecnologia virtuais; mas turbulência da cadeia de suprimentos, especialmente em plasmídeos GMP, pode estender cronogramas de projeto. A participação do mercado de tecnologias de transfecção mantida por fabricantes por contrato portanto subirá modestamente mas permanece limitada pela preferência do patrocinador por controle de propriedade intelectual. Hospitais explorando edição gênica ex vivo no ponto de cuidado criam um canal nascente que favorece cartuchos compactos e fechados com intervenção mínima do usuário.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Análise Geográfica

América do Norte reteve 38,86% da receita de 2024 graças ao forte investimento de capital de risco, orientação da FDA que esclarece expectativas de controle de química-fabricação e uma rede de CDMOs especializados. A dominância da região no escalonamento de vacinas de mRNA ensinou engenheiros de processo a aplicar formulações de nanopartículas lipídicas a cargas úteis terapêuticas além de doenças infecciosas. No entanto, escassez de mão de obra e altos custos de instalações sustentam interesse em suítes de fabricação sem luzes que reduzem a exposição do operador.

Ásia-Pacífico é o território de crescimento mais rápido, expandindo a uma TCAC de 10,23%. A Instalação de Terapia Celular de Singapura oferece suítes GMP subsidiadas, enquanto o programa Moonshot R&D do Japão subsidia estudos de eletroporação que garantem maiores taxas de entrega em células-tronco pluripotentes induzidas. Os parques de biologia sintética da China pressionam por capacidade de design de 1.000 cepas por mês, impulsionando acordos de compra a granel para reagentes de nanopartículas lipídicas.

Europa permanece uma arena madura mas cautelosamente em expansão. A Alemanha aproveita expertise de fabricação de RNA mensageiro de seu boom de vacinas para pivotar em direção a terapêuticas de doenças raras, enquanto orientação da EMA sobre células geneticamente modificadas harmoniza expectativas de qualidade através dos estados membros. Regulamentações rigorosas de OGM retardam aplicações agrícolas, mas financiamento de pesquisa atrativo compensa algum atrito regulatório.

Cenário Competitivo

A intensidade competitiva é moderada, com estratégias de plataforma ditando mudanças de participação. A aquisição de USD 600 milhões da Mirus Bio pela Merck KGaA sublinha consolidação visando combinar expertise em nanopartículas lipídicas com distribuição global. MaxCyte detém 29 licenças de plataforma estratégicas, cobrindo oncologia, medicina regenerativa e indicações autoimunes, prendendo parceiros em arranjos de royalty que se estendem a vendas comerciais.

Thermo Fisher e Cytiva competem em suítes de bioprocesso integradas que combinam biorreatores de expressão transiente com skids de eletroporação automatizados. Polyplus, agora sob Sartorius, diversifica em plasmídeos auxiliares que complementam sua linha de reagentes, visando capturar uma fatia maior do custo por dose na produção de vetores AAV. Start-ups como Cellares e Terumo refinam sistemas fechados e modulares que reduzem a produção de CAR-T de ponta a ponta de 14 dias para 36 horas.

Diferenciação competitiva agora se volta para análises em tempo real, gêmeos digitais de processo e documentação cGMP turnkey. Fornecedores que empacotam software com hardware e consumíveis ganham receitas recorrentes enquanto facilitam auditorias de clientes. Oportunidades de espaço em branco persistem em biotecnologia agrícola e configurações clínicas descentralizadas, onde dispositivos de pequena pegada emparelhados com reagentes liofilizados poderiam desbloquear novos segmentos de usuários. Químicas de entrega não-viral de alta performance e dispositivos acustotérmicos representam ameaças nascentes à liderança de eletroporação convencional, mas familiaridade regulatória com eletroporação sustenta sua vantagem de curto prazo.

Líderes da Indústria de Tecnologias de Transfecção

-

Lonza Group

-

Bio-Rad Laboratories, Inc.

-

Thermo Fisher Scientific

-

Qiagen NV

-

Merck KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Universidade Nacional de Singapura revelou tecnologia Nanostraw Electro-actuated Transfection (NExT) entregando 94% de eficiência de proteína e 80% de mRNA processando 14 milhões de células por corrida.

- Julho de 2024: STEMCELL Technologies lançou o Sistema de Transfecção CellPore para aprimorar fluxos de trabalho de engenharia celular.

- Setembro de 2023: Polyplus introduziu o plasmídeo pPLUS AAV-Helper, reduzindo custo por dose na fabricação de AAV. A tecnologia e-Zyvec deu origem ao plasmídeo pPLUS AAV-Helper, agora afinado para uso com o reagente de transfecção FectoVIR-AAV. Esta oferta mais recente amplia a linha de produtos, introduzindo uma matéria-prima vital para o processo de produção de AAV, junto com reagentes de transfecção existentes.

Escopo do Relatório Global do Mercado de Tecnologias de Transfecção

Conforme o escopo do relatório, transfecção é um método analítico para estudar a função dos genes e produtos gênicos nas células. A tecnologia de transfecção é usada para introduzir ácidos nucleicos como RNA ou DNA nas células. Ela regula terapia gênica, metabolismo de proteínas e mutação de células cancerosas afetando genes nucleares. O mercado é segmentado por método (método baseado em reagentes, método baseado em instrumentos e outros), aplicação (pesquisa biomédica, entrega terapêutica, produção de proteínas) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório também cobre os tamanhos de mercado estimados e tendências para 17 países através das principais regiões globalmente. O relatório oferece o valor em milhões de USD para os segmentos acima.

| Kits e Reagentes |

| Instrumentos |

| Acessórios |

| Pesquisa Biomédica |

| Entrega Terapêutica |

| Produção de Proteínas |

| Biologia Sintética e Engenharia Genômica |

| Outras Aplicações |

| Institutos Acadêmicos e de Pesquisa |

| Empresas Farmacêuticas e Biotecnológicas |

| CROs e CMOs |

| Hospitais e Laboratórios Clínicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Produto | Kits e Reagentes | |

| Instrumentos | ||

| Acessórios | ||

| Por Aplicação | Pesquisa Biomédica | |

| Entrega Terapêutica | ||

| Produção de Proteínas | ||

| Biologia Sintética e Engenharia Genômica | ||

| Outras Aplicações | ||

| Por Usuário Final | Institutos Acadêmicos e de Pesquisa | |

| Empresas Farmacêuticas e Biotecnológicas | ||

| CROs e CMOs | ||

| Hospitais e Laboratórios Clínicos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de tecnologias de transfecção?

O mercado de tecnologias de transfecção está avaliado em USD 1,43 bilhão em 2025 e está projetado para alcançar USD 2,16 bilhões até 2030.

Qual segmento de produto está crescendo mais rapidamente?

Instrumentos crescem a 9,22% TCAC porque eletroporação automatizada e misturadores de nanopartículas lipídicas simplificam a fabricação comercial de terapia celular.

Qual região se expandirá mais rapidamente?

Ásia-Pacífico lidera o crescimento com uma TCAC de 10,23%, impulsionada por bio-foundries financiadas pelo governo e centros de fabricação de mRNA.

Como os altos custos de instrumentos estão sendo mitigados?

Contratos de equipamento como serviço, suítes GMP compartilhadas e dispositivos microfluídicos emergentes de baixo custo ajudam empresas menores a acessar tecnologia avançada sem grandes desembolsos iniciais.

Quais avanços estão reduzindo a citotoxicidade na transfecção?

Lipídios ionizáveis de próxima geração, entrega acustotérmica e eletroporação baseada em nanostraw alcançam eficiências acima de 90% mantendo alta viabilidade celular.

Página atualizada pela última vez em: