Tamanho e Participação do Mercado de Sistemas Eletrônicos de Administração de Medicamentos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

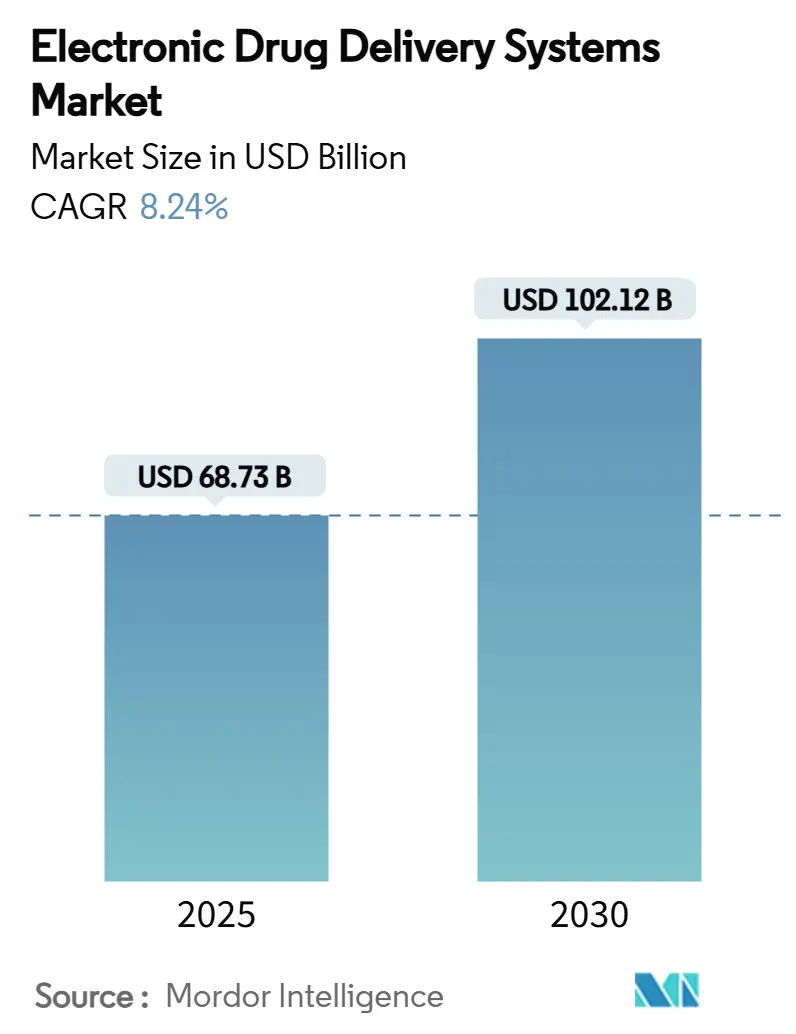

| Tamanho do Mercado (2025) | 68.73 Bilhões de dólares |

| Tamanho do Mercado (2030) | 102.12 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Eletrônicos de Administração de Medicamentos por Mordor Intelligence

O tamanho do mercado de sistemas eletrônicos de administração de medicamentos está em USD 68,73 bilhões em 2025 e deve atingir USD 102,12 bilhões até 2030, refletindo um CAGR de 8,24% ao longo do período de previsão. A crescente demanda por cuidados domiciliares, regras mais rígidas de cibersegurança para dispositivos conectados e a rápida digitalização da saúde estão se combinando para criar ventos favoráveis duradouros para a expansão da receita. Fabricantes de dispositivos capazes de unir segurança robusta a interfaces de usuário intuitivas e habilitadas por aplicativos estão ampliando sua base endereçável à medida que os pagadores reembolsam cada vez mais tecnologias que comprovadamente reduzem os custos de tratamento a longo prazo. Enquanto isso, módulos de energia por coleta de energia e algoritmos de dosagem baseados em IA estão impulsionando uma nova geração de implantes de longa duração e auto-otimizáveis que prometem menos visitas hospitalares e trajetórias de cuidados crônicos mais fluidas. O escrutínio crescente sobre recalls está, paradoxalmente, consolidando o poder competitivo em torno de fabricantes capazes de financiar sistemas de qualidade abrangentes e navegar por uma complexa matriz regulatória global.

Principais Conclusões do Relatório

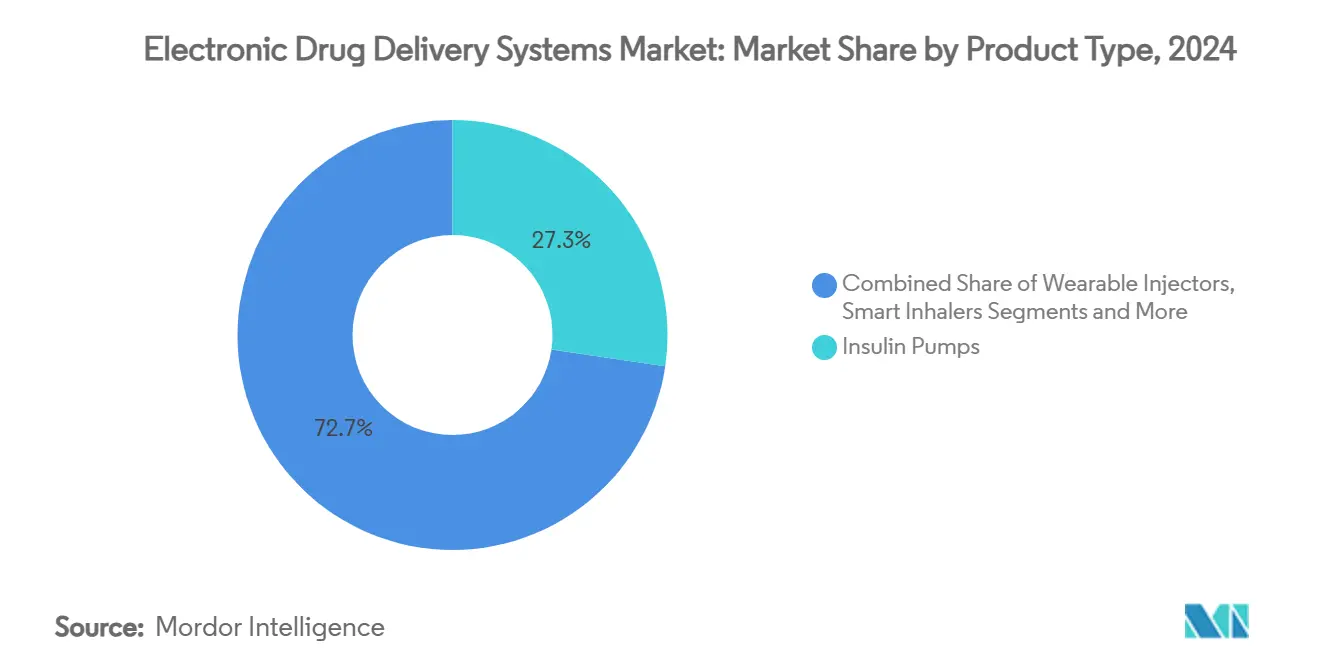

- Por tipo de produto, as bombas de insulina representaram 27,32% da participação do mercado de sistemas eletrônicos de administração de medicamentos em 2024, enquanto os inaladores inteligentes avançam a um CAGR de 12,94% até 2030.

- Por aplicação, o diabetes deteve 39,53% do tamanho do mercado de sistemas eletrônicos de administração de medicamentos em 2024 e os distúrbios neurológicos registram um CAGR de 10,34% até 2030.

- Por usuário final, hospitais e clínicas comandaram 49,66% da receita em 2024; os ambientes de cuidados domiciliares avançam a um CAGR de 12,33% ao longo do horizonte de previsão.

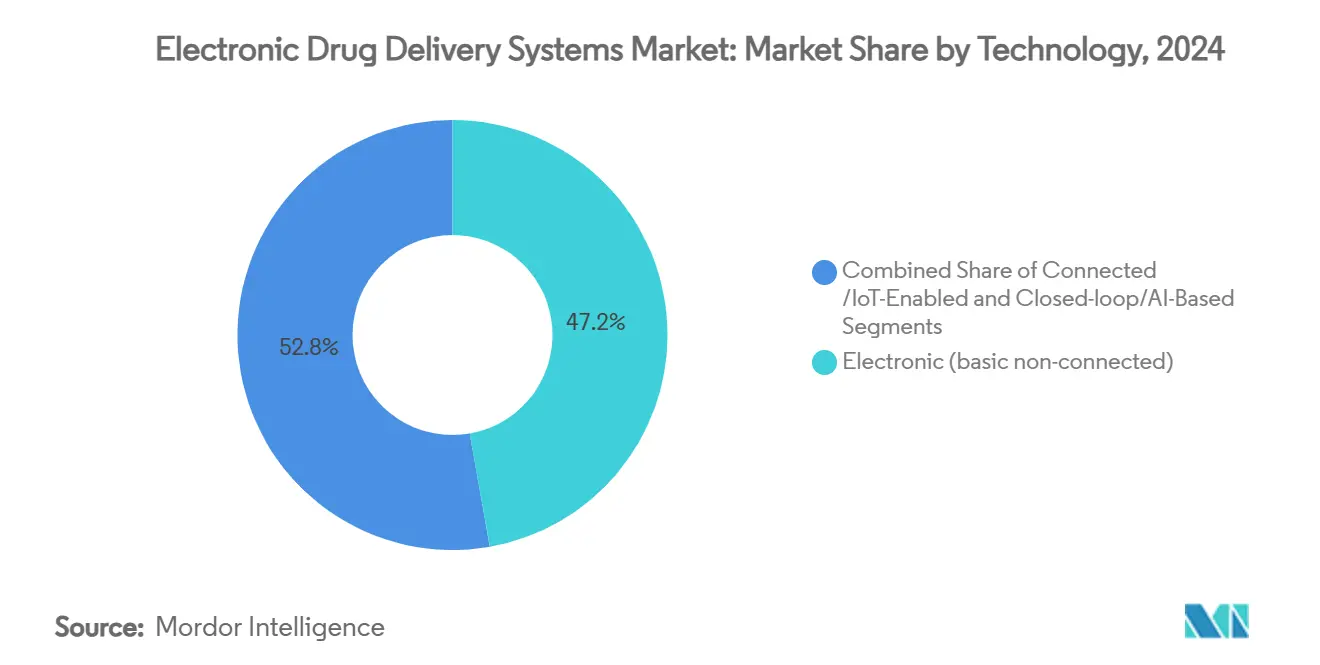

- Por tecnologia, as plataformas eletrônicas lideraram com 47,23% de participação na receita em 2024, enquanto os sistemas de circuito fechado e baseados em IA devem se expandir a um CAGR de 11,57%.

- Por componente, o hardware capturou 53,63% da receita em 2024; software e algoritmos têm previsão de crescimento a um CAGR de 12,73% até 2030.

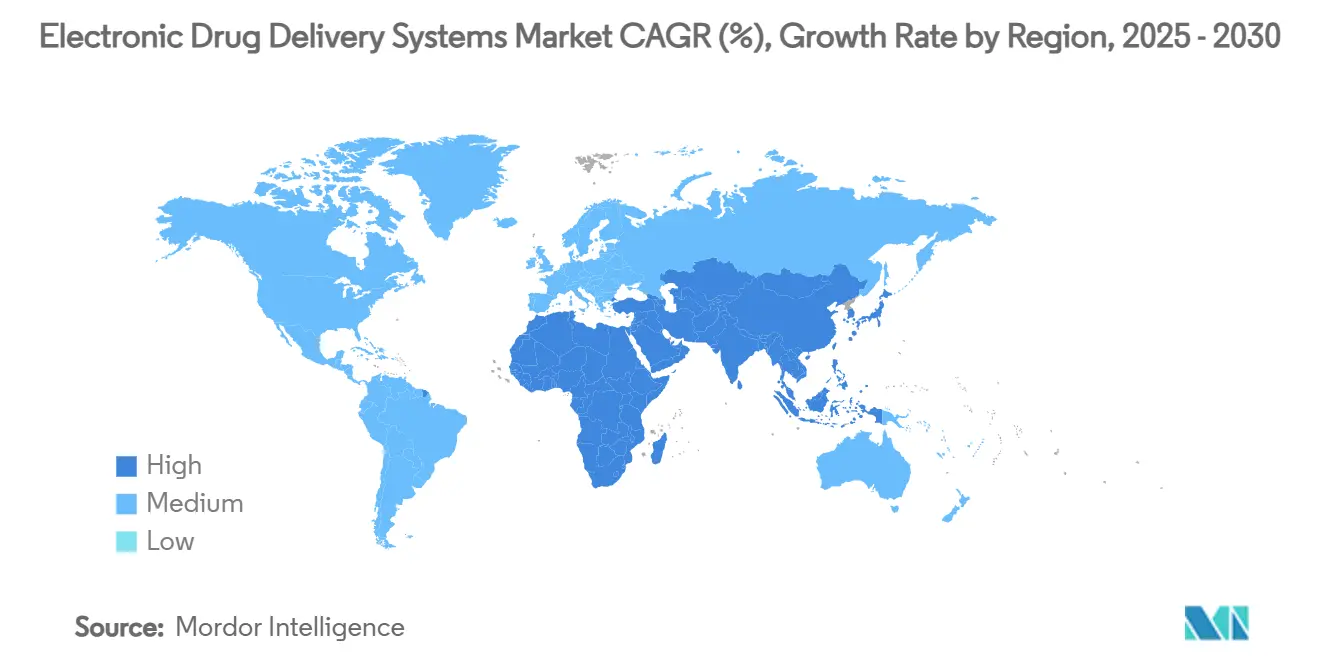

- Por geografia, a América do Norte gerou 41,23% da receita de 2024; a Ásia-Pacífico está posicionada para o crescimento regional mais rápido, a um CAGR de 10,89%.

Tendências e Perspectivas do Mercado Global de Sistemas Eletrônicos de Administração de Medicamentos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente prevalência de diabetes e doenças crônicas | +2.1% | Global, mais forte na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção crescente de bombas vestíveis/de adesivo | +1.8% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Reembolso favorável e impulso aos cuidados domiciliares | +1.5% | América do Norte e UE; mercados seletivos da APAC | Médio prazo (2-4 anos) |

| Miniaturização e conectividade inteligente móvel | +1.3% | Centros tecnológicos globais | Curto prazo (≤ 2 anos) |

| Atualizações obrigatórias de cibersegurança para dispositivos conectados | +0.9% | Global, mais rigoroso nos EUA e na UE | Curto prazo (≤ 2 anos) |

| Microbaterias de coleta de energia que habilitam implantes de longa duração | +0.8% | Mercados desenvolvidos em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Diabetes e Doenças Crônicas

Mais de 537 milhões de adultos vivem com diabetes, e o número está crescendo, tornando a administração automatizada e contínua de insulina um pilar terapêutico essencial.[1]Anna Peters, "Administração Automatizada de Insulina para Jovens com Diabetes Tipo 1 e A1c Elevada," NEJM Evidence, nejm.org A aprovação da FDA do sistema MiniMed 780G para crianças a partir de 7 anos demonstra como os reguladores estão facilitando os caminhos para soluções de circuito fechado que aliviam os encargos do gerenciamento da doença. Impulso semelhante é visível na medicina da dor após a FDA aprovar a plataforma de estimulação da medula espinhal Proclaim da Abbott para neuropatia diabética, comprovando que a administração eletrônica pode cruzar silos terapêuticos. O envelhecimento das populações amplifica os volumes de cuidados crônicos, e dados do mundo real confirmam que os sistemas de administração automatizada reduzem os níveis de hemoglobina glicada em comparação com os regimes manuais. Os pagadores consideram cada vez mais as bombas e sensores avançados como uma proteção contra internações caras motivadas por complicações, consolidando uma tendência estrutural de alta para o mercado de sistemas eletrônicos de administração de medicamentos.

Adoção Crescente de Bombas Vestíveis/de Adesivo

Os injetores miniaturizados de uso corporal estão reformulando as expectativas dos pacientes ao reduzir as visitas às clínicas e simplificar os regimes de múltiplas doses. A Enable Injections relatou 60% de adoção de seu dispositivo enFuse dentro de quatro meses após o lançamento, destacando como fatores de forma discretos impulsionam a fidelização.[2]Jordan Rosenfeld, "Sistema de Administração Corporal enFuse Economiza Tempo e Melhora a Qualidade de Vida dos Pacientes," AJMC, ajmc.com Os dados da Fase 3 para isatuximabe subcutâneo administrado pela mesma plataforma atenderam à não inferioridade em relação à terapia intravenosa, ao mesmo tempo em que melhoraram as métricas de qualidade de vida, sinalizando a mudança da oncologia em direção à administração domiciliar de biológicos. Parcerias como a aliança BD-Ypsomed em biológicos de alta viscosidade mostram que os players estabelecidos estão se reposicionando em torno da tecnologia de adesivo para defender sua participação. A nova orientação preliminar da FDA esclarece os parâmetros de desempenho, reduzindo a ambiguidade regulatória para os inovadores. Com 82% das seguradoras dos EUA expressando disposição para cobrir bombas vestíveis de fácil utilização, os pagadores estão acelerando as curvas de adoção.

Reembolso Favorável e Impulso aos Cuidados Domiciliares

A atualização de Saúde Domiciliar do Medicare para 2025 oferece um aumento de pagamento de 2,7% e adiciona pagamentos agrupados para terapias intravenosas complexas, efetivamente subsidiando ferramentas de administração conectadas no ambiente doméstico.[3]Centros de Serviços Medicare e Medicaid, "Atualização da Taxa PPS de Saúde Domiciliar para o Ano Civil de 2025," cms.gov O programa de qualificação de saúde digital da FDA oferece aos desenvolvedores rotas de codificação mais claras, alinhando ainda mais os incentivos econômicos e regulatórios. A Europa espelha a tendência: a orientação da EMA sobre combinações de medicamentos e dispositivos simplifica as expectativas de dossiê, reduzindo o atrito para entrada no mercado. Evidências do mundo real do Bigfoot Unity mostram que a administração de insulina habilitada por tecnologia reduz as visitas de emergência e melhora as métricas glicêmicas, reforçando a proposta de valor para a implantação de cuidados domiciliares. Em conjunto, as políticas e os dados estão transformando o tratamento domiciliar de um nicho em um canal convencional para o mercado de sistemas eletrônicos de administração de medicamentos.

Miniaturização e Conectividade Inteligente Móvel

Componentes cada vez menores aliados a smartphones ubíquos estão possibilitando a titulação de doses em tempo real e o suporte integrado à decisão. O aplicativo InPen da Medtronic sincroniza com seu monitor contínuo de glicose Simplera, convertendo uma caneta convencional em um hub terapêutico rico em dados. O sistema automatizado Twiist captura dados de fluxo em cada microdose, demonstrando a granularidade alcançável com sensores de próxima geração. As divulgações de patentes revelam dispositivos vestíveis modulares que abrigam compartimentos de monitoramento e reservatório de medicamentos, apontando para dispositivos multiuso que podem se adaptar a diferentes indicações. Os avanços na ciência dos materiais produziram implantes flexíveis e alimentados por IA que adaptam a terapia aos padrões de sinais cerebrais, sublinhando a convergência da neurotecnologia e da farmacologia. Em suma, a miniaturização está transformando o hardware em ferramentas de tratamento definidas por software, elevando a camada de inteligência como um diferenciador-chave.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Recalls de dispositivos e exposição a litígios de segurança | -1.4% | Global; mais agudo nos EUA | Curto prazo (≤ 2 anos) |

| Alto custo de dispositivos e lacunas de reembolso em mercados emergentes | -1.1% | Economias emergentes | Médio prazo (2-4 anos) |

| Caminhos regulatórios complexos em múltiplas jurisdições | -0.8% | Global | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos de semicondutores para MCUs | -0.6% | Centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Recalls de Dispositivos e Exposição a Litígios de Segurança

Uma série de recalls de bombas de insulina e infusão de Classe I durante 2023-24 abalou a confiança dos clínicos e desencadeou litígios de alto custo. Falhas na vida útil da bateria, vazamentos de fluidos e oclusões forçaram substituições em larga escala, intensificando a vigilância pós-mercado da FDA e prolongando a revisão de novos produtos. Os acordos judiciais inflacionam os prêmios de seguro e redirecionam o capital para longe de P&D. Empresas menores que carecem de sistemas de qualidade robustos enfrentam ameaças existenciais, acelerando a consolidação do mercado. Com o tempo, a supervisão rigorosa deve elevar a segurança de base, mas o impacto negativo de curto prazo no mercado de sistemas eletrônicos de administração de medicamentos persiste.

Alto Custo de Dispositivos e Lacunas de Reembolso em Mercados Emergentes

Os sistemas de insulina de circuito fechado podem custar mais de USD 10.000 por ano em comparação com menos de USD 1.000 para a terapia convencional, uma disparidade que limita a adoção em países sensíveis ao preço. Embora o Medicare e muitos pagadores da UE cubram dispositivos avançados, o reembolso em economias emergentes permanece irregular, deixando os pacientes a arcar com a maior parte dos custos. Os produtos combinados de medicamentos e dispositivos adicionam complexidade, exigindo registros regulatórios híbridos que desencorajam aprovações aceleradas em jurisdições com recursos limitados. As oscilações cambiais e as redes limitadas de suporte técnico pesam ainda mais nas perspectivas de implantação. Sem modelos de financiamento inovadores, o setor de sistemas eletrônicos de administração de medicamentos terá dificuldades para desbloquear todo o potencial dos mercados emergentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Mudança Acelerada em Direção aos Inaladores Inteligentes

As bombas de insulina geraram 27,32% da receita de 2024, validando décadas de comprovação clínica e cobertura de seguros. Os inaladores inteligentes, no entanto, estão se expandindo a um CAGR de 12,94%, impulsionados pela aprovação histórica da FDA da terapia combinada Airsupra, que reposiciona os corticosteroides inalados como medicação de resgate. Este marco regulatório galvaniza o investimento em P&D em inaladores com sensores integrados que rastreiam o uso e transmitem dados de adesão às equipes de cuidados. Os injetores vestíveis também estão ganhando impulso favorável por meio de parcerias voltadas para biológicos de alta viscosidade, enquanto os auto-injetores mantêm relevância na medicina de emergência. O tamanho do mercado de sistemas eletrônicos de administração de medicamentos para inaladores inteligentes deve superar as bombas em termos de dólares incrementais ao longo da janela de previsão, à medida que os cuidados respiratórios se digitalizam. A concorrência competitiva centra-se na conectividade em nuvem, na precisão do rastreamento de doses e no financiamento por uso destinado a ampliar o acesso.

O panorama de produtos está se diversificando simultaneamente. As pílulas inteligentes integram microcâmeras e telemetria para realizar a administração e o diagnóstico gastrointestinal direcionados em uma única passagem, embora a adoção dependa da aceitação do paciente e da clareza do reembolso. As bombas de infusão implantáveis se beneficiam de fontes de energia por coleta de energia que prolongam a vida útil funcional sem cirurgia, prometendo valor diferenciado em oncologia e medicina da dor. Em todas as categorias, os fabricantes correm para combinar hardware robusto com software adaptativo que adapta a dosagem às mudanças nos sinais fisiológicos, redefinindo os parâmetros de desempenho para o mercado de sistemas eletrônicos de administração de medicamentos.

Por Aplicação: Distúrbios Neurológicos em Destaque

O diabetes reteve 39,53% da receita de 2024, apoiado por ecossistemas integrados de monitor contínuo de glicose e bomba e bases sólidas de evidências dos pagadores. No entanto, os distúrbios neurológicos estão crescendo mais rapidamente, a um CAGR de 10,34%, graças a estimuladores da medula espinhal de circuito fechado e implantes de dor modulados por IA capazes de interpretação de sinais em tempo real. A expansão indicada das plataformas Proclaim SCS valida uma base clínica endereçável mais ampla, desencadeando novo P&D em enxaqueca e distúrbios do movimento. O tamanho do mercado de sistemas eletrônicos de administração de medicamentos para aplicações neurológicas está no caminho certo para dobrar até 2030, se os dispositivos em desenvolvimento superarem os obstáculos regulatórios.

As aplicações em doenças respiratórias continuam com crescimento estável sustentado pela penetração de inaladores inteligentes, enquanto a oncologia está mudando da administração intravenosa para a administração subcutânea corporal, desbloqueando economias de capacidade hospitalar e maior conforto para o paciente. Os programas cardiovasculares estão testando bombas ambulatoriais para titulação de medicamentos para insuficiência cardíaca, enquanto os distúrbios gastrointestinais e endócrinos são os primeiros beneficiários da terapia com sensores ingeríveis. Esta tela terapêutica em expansão obriga os fornecedores a projetar plataformas modulares capazes de trocar cassetes de medicamentos e pacotes de algoritmos, garantindo flexibilidade ao longo do ciclo de vida.

Por Usuário Final: Cuidados Domiciliares Superam os Ambientes Institucionais

Hospitais e clínicas ainda abrigam quase metade das instalações globais, refletindo seu papel fundamental na titulação inicial da terapia e no gerenciamento de cuidados agudos. No entanto, os ambientes de cuidados domiciliares estão avançando rapidamente a um CAGR de 12,33%, à medida que o reembolso, a confiabilidade do monitoramento remoto e a preferência do paciente se alinham. O pagamento agrupado do Medicare para imunoglobulina intravenosa domiciliar e tecnologia para diabetes sublinha o reconhecimento sistêmico de que os cuidados descentralizados podem reduzir as readmissões enquanto melhoram a qualidade de vida. A participação do mercado de sistemas eletrônicos de administração de medicamentos acumulada pelos canais domiciliares deve aumentar de forma constante até 2030.

Os centros de cirurgia ambulatorial adotam sistemas de administração para procedimentos no mesmo dia, aliviando as pressões de fluxo nos hospitais. As clínicas especializadas exploram a dosagem algorítmica para diferenciar as linhas de serviço em oncologia e neurologia. À medida que os manuais de instrução dos dispositivos se reduzem a tutoriais em smartphones e os painéis em nuvem sinalizam anomalias em tempo real, as equipes de cuidados podem estender com segurança terapias sofisticadas além das paredes institucionais, redesenhando a logística de saúde.

Por Tecnologia: Plataformas Baseadas em IA Ganham Velocidade

Os dispositivos eletrônicos não conectados ainda geram 47,23% da receita, mas o crescimento se inclina para modelos conectados e centrados em IA que avançam a um CAGR de 11,57%. A aprovação da bomba iLet ACE da Beta Bionics, que ajusta automaticamente a administração de insulina por meio de algoritmos de aprendizado de máquina, evidencia a confiança regulatória no software de dosagem autônoma. Os inaladores conectados transmitem métricas de adesão para portais em nuvem, possibilitando intervenções de orientação proativa. Para os clínicos, os dados integrados reduzem a sobrecarga cognitiva ao destilar insights acionáveis em vez de números brutos.

A miniaturização do hardware abre espaço para sensores redundantes e atualizações de firmware via rede, garantindo que as plataformas evoluam após a venda. As designações de interoperabilidade permitem que inovadores terceirizados conectem módulos especializados a bombas de base, criando um mercado de sistemas eletrônicos de administração de medicamentos no estilo de ecossistema. As APIs ciberseguras são, portanto, tão cruciais quanto as cânulas que controlam.

Por Componente: Software e Algoritmos Lideram a Criação de Valor

O hardware permanece a âncora de receita com 53,63%, mas software e algoritmos crescem mais rapidamente a um CAGR de 12,73% porque desbloqueiam receita recorrente de atualizações, análises e camadas premium de suporte à decisão. O aplicativo InPen aprimorado da Medtronic ilustra como lançamentos incrementais de código podem renovar uma franquia de dispositivos madura sem novo hardware. As plataformas de conectividade traduzem feeds brutos de sensores em painéis de tratamento longitudinais, estreitando os ciclos de feedback entre pacientes e clínicos. O tamanho do mercado de sistemas eletrônicos de administração de medicamentos atribuível ao software está preparado para uma elevação estrutural à medida que mais jurisdições reembolsam por resultados habilitados por algoritmos.

Os conjuntos de sensores ganham sofisticação por meio de matrizes de dois eletrodos e espectroscopia de impedância que detectam oclusões ou vazamentos antes do impacto clínico. Enquanto isso, geradores alimentados por oxigênio ou triboelétricos reduzem os módulos de energia, prolongando a vida útil do dispositivo e reduzindo os intervalos de manutenção. Os consumíveis acompanham a onda da base instalada, com cartuchos proprietários ancorando a fidelização do cliente e gerando fluxos de anuidade previsíveis.

Análise Geográfica

A América do Norte gerou 41,23% da receita de 2024, sustentada por sistemas de pagadores avançados, orientação proativa da FDA e profunda adoção de saúde digital. O mais recente cronograma de pagamentos do Medicare consolida ainda mais a elegibilidade domiciliar, solidificando uma pista de demanda local. A aplicação rigorosa da Seção 524B também torna a região um referencial para conformidade com cibersegurança, estabelecendo indiretamente normas de design para fornecedores globais.

A Ásia-Pacífico é o cluster de crescimento mais rápido, a um CAGR de 10,89%. A China amplia a capacidade de produção de bombas inteligentes, enquanto o Japão e a Austrália aceleram as aprovações de dispositivos habilitados por IA sob estruturas de revisão harmonizadas. A espinha dorsal de saúde digital Ayushman Bharat da Índia posiciona os provedores locais para avançar diretamente para os cuidados conectados à nuvem. Os fabricantes regionais projetam cada vez mais para as necessidades domésticas e para os padrões da UE/EUA, aumentando a prontidão para exportação.

A Europa apresenta expansão constante impulsionada pela regulamentação. A implementação do Regulamento de Dispositivos Médicos prolongou alguns prazos, mas, em última análise, aumenta a percepção de qualidade, auxiliando a adoção de injetores vestíveis de alta viscosidade por meio de colaborações BD-Ypsomed. Os pagadores da Europa Central e Oriental iniciam reembolsos piloto para administração automatizada de insulina, ampliando o grupo endereçável. A América do Sul, o Oriente Médio e a África exibem dinâmicas de mercados emergentes: uma elite urbana adota tecnologia premium, mas a difusão mais ampla aguarda modelos de redução de custos e reforma do reembolso pelo setor público.

Cenário Competitivo

A concentração do mercado é moderada. Medtronic, Insulet e Novo Nordisk continuam a ancorar o topo da classificação com portfólios verticalmente integrados e extensas redes de líderes de opinião-chave. No entanto, os recalls destacaram as credenciais de qualidade, levando os hospitais a verificar os históricos dos fornecedores. A rápida adoção de pacientes pela Enable Injections demonstra como especialistas ágeis podem superar os gigantes em experiência do usuário em nichos selecionados.

Os temas estratégicos convergem em torno da diferenciação de algoritmos de IA, soluções de energia por coleta de energia e ofertas de dispositivos com serviços integrados. Os depósitos de patentes sobre bombas implantáveis alimentadas por oxigênio indicam uma mudança de produto para plataforma, onde consumíveis, serviços de dados e atualizações de algoritmos impulsionam o valor ao longo da vida útil. As empresas de tecnologia oferecem camadas de segurança como serviço, permitindo que fabricantes de equipamentos originais menores terceirizem a conformidade. O apetite por fusões e aquisições permanece saudável, com os players estabelecidos adquirindo startups de análise para fortalecer as pilhas de software. Neste contexto, o mercado de sistemas eletrônicos de administração de medicamentos recompensa a escala na fabricação, mas valoriza a agilidade no desenvolvimento de código, criando uma corrida competitiva em duas velocidades.

Líderes do Setor de Sistemas Eletrônicos de Administração de Medicamentos

Insulet Corporation

Medtronic plc

Novo Nordisk A/S

Tandem Diabetes Care

Ypsomed AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Enable Injections relatou sucesso na Fase 3 para isatuximabe subcutâneo por meio de seu sistema corporal, sinalizando uma expansão para a dosagem em oncologia.

- Novembro de 2024: A Medtronic obteve aprovação da FDA para o aplicativo de caneta inteligente InPen, abrindo caminho para o lançamento do Smart MDI vinculado ao Simplera.

- Agosto de 2024: A FDA ampliou a tecnologia SmartAdjust da Insulet para adultos com diabetes tipo 2, marcando a primeira aprovação de administração automatizada de insulina para essa população.

Escopo do Relatório Global do Mercado de Sistemas Eletrônicos de Administração de Medicamentos

| Bombas de Insulina |

| Injetores Vestíveis |

| Inaladores Inteligentes |

| Pílulas Inteligentes |

| Bombas de Infusão Implantáveis |

| Adesivos Transdérmicos |

| Auto-Injetores |

| Adesivos de Microagulhas |

| Diabetes |

| Doenças Respiratórias (Asma, DPOC) |

| Gerenciamento da Dor |

| Oncologia |

| Doenças Cardiovasculares |

| Distúrbios Neurológicos |

| Distúrbios Gastrointestinais |

| Terapia Hormonal |

| Hospitais e Clínicas |

| Centros de Cirurgia Ambulatorial |

| Ambientes de Cuidados Domiciliares |

| Clínicas Especializadas |

| Eletrônico |

| Conectado/Habilitado por IoT |

| Circuito Fechado/Baseado em IA |

| Hardware |

| Software e Algoritmos |

| Plataforma de Conectividade |

| Sensores e Módulos de Energia |

| Consumíveis/Cartuchos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Bombas de Insulina | |

| Injetores Vestíveis | ||

| Inaladores Inteligentes | ||

| Pílulas Inteligentes | ||

| Bombas de Infusão Implantáveis | ||

| Adesivos Transdérmicos | ||

| Auto-Injetores | ||

| Adesivos de Microagulhas | ||

| Por Aplicação | Diabetes | |

| Doenças Respiratórias (Asma, DPOC) | ||

| Gerenciamento da Dor | ||

| Oncologia | ||

| Doenças Cardiovasculares | ||

| Distúrbios Neurológicos | ||

| Distúrbios Gastrointestinais | ||

| Terapia Hormonal | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros de Cirurgia Ambulatorial | ||

| Ambientes de Cuidados Domiciliares | ||

| Clínicas Especializadas | ||

| Por Tecnologia | Eletrônico | |

| Conectado/Habilitado por IoT | ||

| Circuito Fechado/Baseado em IA | ||

| Por Componente | Hardware | |

| Software e Algoritmos | ||

| Plataforma de Conectividade | ||

| Sensores e Módulos de Energia | ||

| Consumíveis/Cartuchos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas eletrônicos de administração de medicamentos em 2025?

O tamanho do mercado de sistemas eletrônicos de administração de medicamentos é de USD 68,73 bilhões em 2025 e tem previsão de atingir USD 102,12 bilhões até 2030, crescendo a um CAGR de 8,24%.

Qual categoria de produto lidera a receita atualmente?

As bombas de insulina detêm a maior participação, com 27,32% da receita de 2024, apoiadas por décadas de dados clínicos e estruturas robustas de reembolso.

Qual é a aplicação terapêutica de crescimento mais rápido?

Os distúrbios neurológicos avançam a um CAGR de 10,34% até 2030, impulsionados pela estimulação da medula espinhal habilitada por IA e implantes adaptativos de gerenciamento da dor.

Por que a Ásia-Pacífico está crescendo mais rapidamente do que outras regiões?

Investimentos rápidos em saúde digital, crescente prevalência de doenças crônicas e regimes regulatórios cada vez mais favoráveis elevam a receita da Ásia-Pacífico a um CAGR de 10,89%.

Como as tendências de reembolso estão moldando as perspectivas do setor?

A atualização de pagamentos do Medicare para 2025 e políticas semelhantes da UE ampliam a cobertura para terapias domiciliares conectadas, impulsionando a demanda por plataformas avançadas de administração.

Página atualizada pela última vez em: