Tamanho e Participação do Mercado de Ensaio por Ultrassom

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

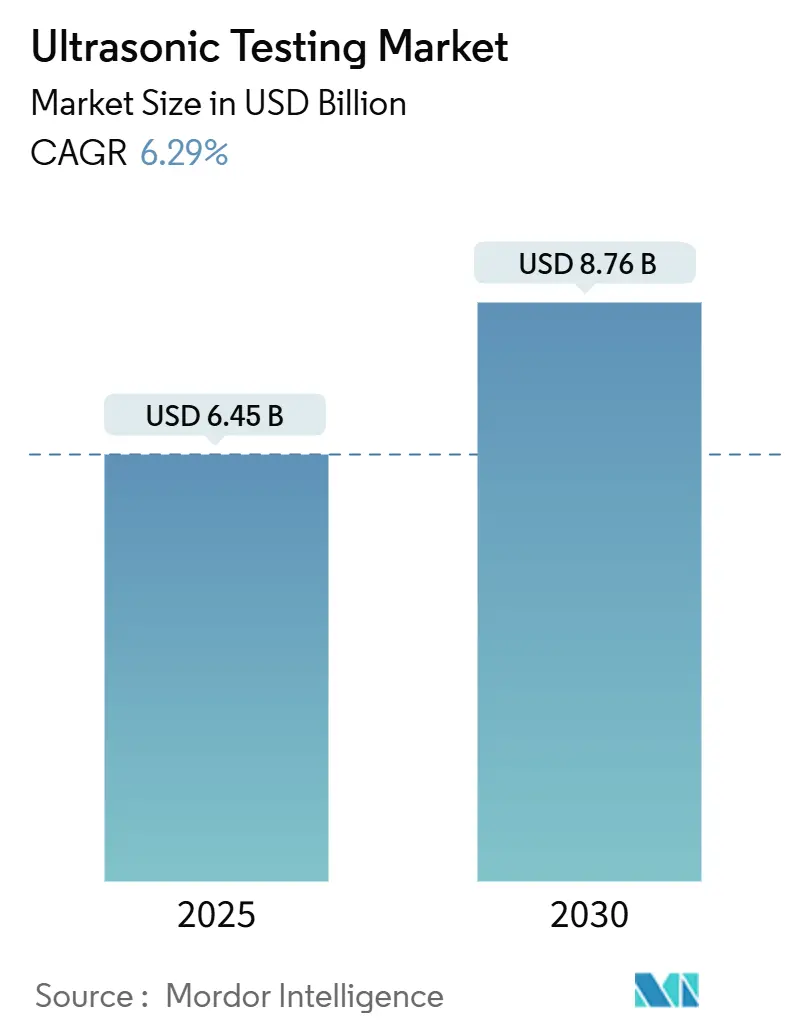

| Tamanho do Mercado (2025) | 6.45 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.76 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

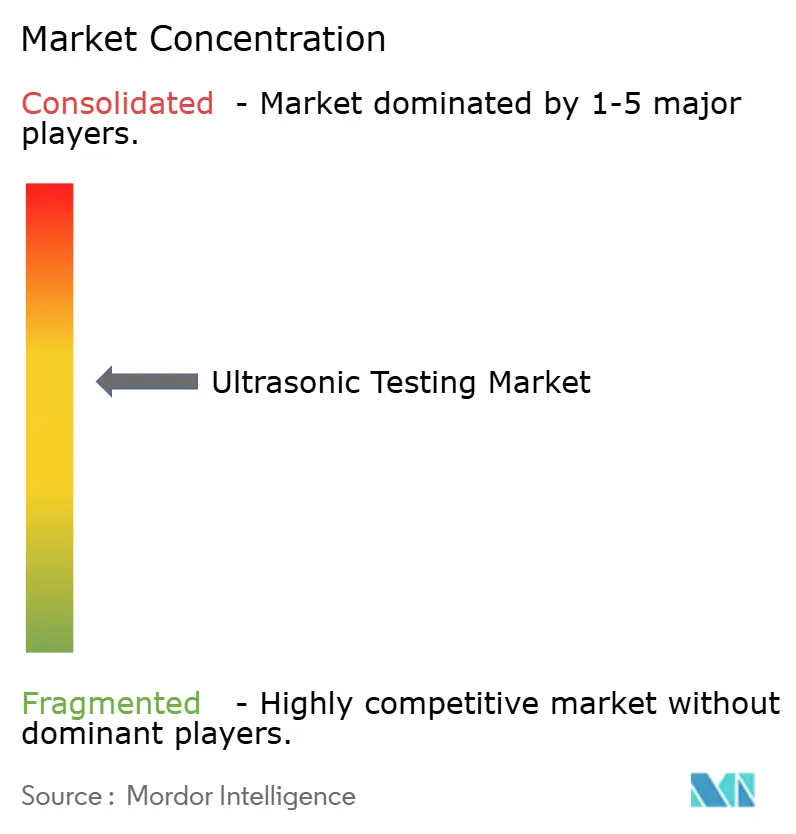

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ensaio por Ultrassom por Mordor Intelligence

O tamanho do mercado de ensaio por ultrassom atingiu USD 6,45 bilhões em 2025 e está previsto para avançar para USD 8,76 bilhões até 2030, a um CAGR de 6,29%, ressaltando o papel indispensável do método na proteção de ativos críticos nos setores de energia, transporte e manufatura avançada. Mandatos regulatórios que reduzem os intervalos de inspeção, a rápida transição para scanners automatizados e a incorporação de inteligência artificial para reconhecimento imediato de defeitos estão convergindo para manter a demanda em constante crescimento. A região Ásia-Pacífico ocupa a posição de liderança, impulsionada por projetos de infraestrutura em larga escala e pela expansão da produção de estruturas aeroespaciais, veículos elétricos (EVs) e dispositivos semicondutores. América do Norte e Europa, embora maduras, continuam gerando receita estável porque as normas de integridade de dutos e os programas de extensão da vida útil de geração de energia obrigam os proprietários a realizar inspeções ultrassônicas recorrentes.[1]Administração de Segurança de Materiais Perigosos e Dutos, "Requisitos Aprimorados de Gestão de Integridade de Dutos," phmsa.dot.gov À medida que os clientes migram de sondas convencionais de elemento único para sistemas de arranjo de fases e imersão, espera-se que os fornecedores capazes de combinar hardware com robustos pacotes de análise capturem participação incremental. Obstáculos de curto prazo, como escassez de técnicos certificados e atrasos na aquisição de instrumentos de alta qualidade, estão acelerando o interesse em soluções robóticas completas e modelos de serviço centrados em software que minimizam a dependência do operador.

Principais Conclusões do Relatório

- Por portabilidade, os instrumentos portáteis e manuais representaram uma participação de 46,7% do mercado de ensaio por ultrassom em 2024, enquanto os sistemas automatizados e robóticos estão projetados para expandir a um CAGR de 7,1% até 2030.

- Por usuário final, o segmento de petróleo e gás deteve 27,1% da participação do mercado de ensaio por ultrassom em 2024, enquanto os setores automotivo e de transporte estão a caminho de registrar o crescimento mais rápido, a um CAGR de 8,8%, até 2030.

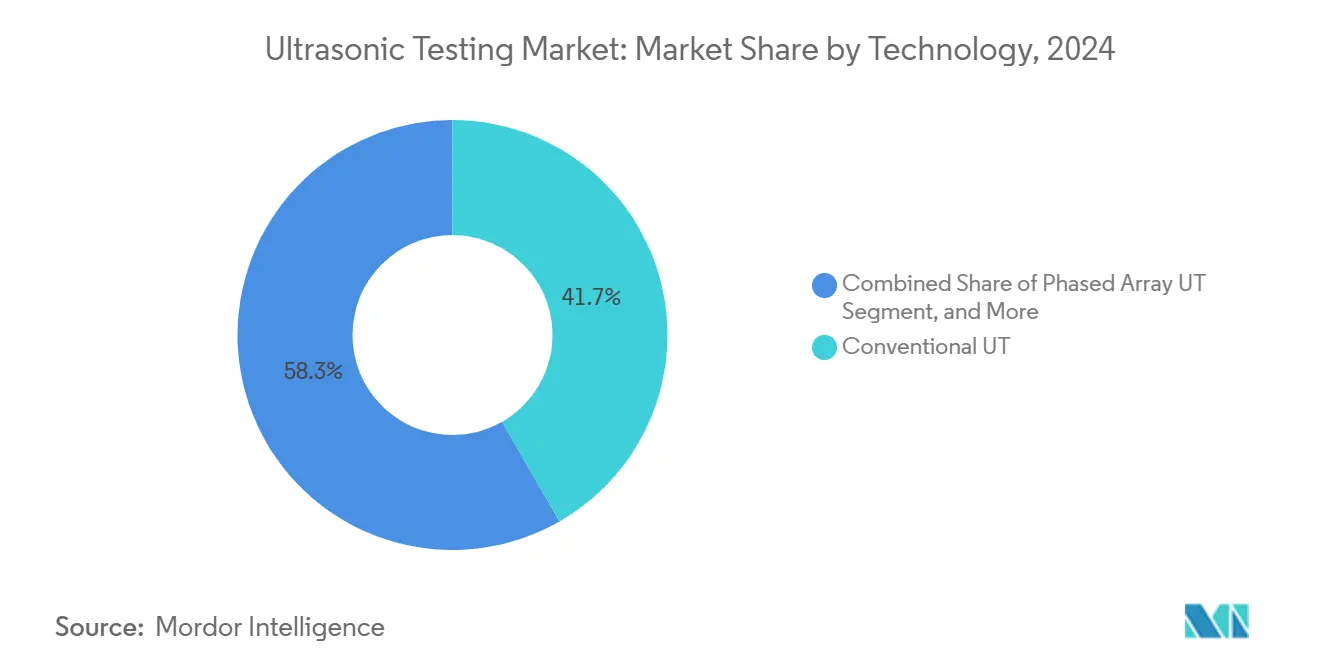

- Por tecnologia, as sondas convencionais retiveram 41,7% do tamanho do mercado de ensaio por ultrassom em 2024; no entanto, o ensaio por ultrassom por imersão está previsto para crescer a um CAGR de 7,8% até 2030.

- Por geografia, a região Ásia-Pacífico liderou o mercado de ensaio por ultrassom com 34,91% da receita em 2024 e está projetada para avançar a um CAGR de 7,5% até 2030.

Tendências e Perspectivas do Mercado Global de Ensaio por Ultrassom

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de UT por arranjo de fases em compósitos aeroespaciais | +1.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Regulamentações mais rígidas de segurança de dutos impulsionando a frequência de inspeção em petróleo e gás | +0.8% | Global, com ênfase na América do Norte e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Expansão do UT automatizado no controle de qualidade da manufatura aditiva | +1.1% | América do Norte e Europa, adoção inicial na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento das instalações de energia renovável que exigem ensaio de integridade de soldas em torres eólicas | +0.9% | Global, concentrado na Europa e na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Uso crescente de UT em linha para a fabricação de baterias de EVs | +0.7% | Núcleo na Ásia-Pacífico, expandindo-se para América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Integração do reconhecimento de defeitos baseado em IA melhorando o rendimento das inspeções | +0.6% | Global, liderado por América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de UT por Arranjo de Fases em Compósitos Aeroespaciais

Os OEMs de aeronaves fizeram a transição de sondas de elemento único para scanners de arranjo de fases, que geram imagens C-scan em tempo real de peças de fibra de carbono, reduzindo significativamente os custos de retrabalho e aumentando a probabilidade de detecção de falhas. A tecnologia permite que os inspetores resolvam delaminações e ondulações de fibra na escala submilimétrica, satisfazendo assim os requisitos de segurança de voo para barris de fuselagem e revestimentos de asas. Mais de 75 programas de aeronaves agora especificam o ensaio por ultrassom por arranjo de fases como o método padrão de inspeção de compósitos, e os algoritmos de focalização total estão aprimorando ainda mais a resolução para estruturas de seção espessa. Os ciclos de treinamento são mais curtos porque o software direciona automaticamente os padrões de formação de feixe, permitindo que operadores certificados no Nível II realizem inspeções complexas que antes eram reservadas ao pessoal de Nível III. Com as plataformas de táxi aéreo elétrico adotando fuselagens totalmente compostas, espera-se que a demanda global por detectores de falhas de arranjo de fases se intensifique ao longo da década.

Regulamentações Mais Rígidas de Segurança de Dutos Impulsionando a Frequência de Inspeção em Petróleo e Gás

A Administração de Segurança de Materiais Perigosos e Dutos (PHMSA) determinou em 2024 que as áreas de alta consequência recebam inspeção ultrassônica a cada sete anos, em vez de a cada dez, estimulando um aumento nos contratos para rastreadores de ondas guiadas e transdutores acústicos eletromagnéticos. A API RP 1160, 3ª Edição, publicada em janeiro de 2025, reforçou essas regras com benchmarks de validação de desempenho que priorizam ferramentas de maior resolução.[2]Instituto Americano do Petróleo, "API RP 1160 3ª Edição," api.org Os operadores de midstream estão acelerando a aquisição de veículos de inspeção com múltiplos sensores capazes de dimensionar trincas por corrosão sob tensão em uma única passagem, reduzindo o tempo em campo em 30% em comparação com os pigs convencionais. Os prestadores de serviços regionais estão fazendo parcerias com OEMs de equipamentos para oferecer uma única assinatura que inclui inspeção, análise e serviços de relatórios regulatórios. Embora o investimento de capital seja substancial, as multas por não conformidade e a remediação de derramamentos superam em muito a amortização dos equipamentos, acelerando o efeito de atração regulatória.

Expansão do UT Automatizado no Controle de Qualidade da Manufatura Aditiva

As linhas de manufatura aditiva estão incorporando transdutores ultrassônicos miniaturizados em conjuntos de revestimento para detectar poros e defeitos de falta de fusão tão pequenos quanto 50 µm durante o processo de fusão a laser. Ao sinalizar anomalias camada por camada, os operadores podem corrigir a entrada de energia em tempo real e evitar o descarte pós-construção, reduzindo o tempo total do ciclo de inspeção em 60%. A Siemens Energy validou a abordagem em pás de turbinas a gás, onde cada peça com falha anteriormente custava mais de USD 15.000 em material desperdiçado e usinagem. Os painéis de software convertem grandes volumes de dados acústicos em indicadores de qualidade simples de semáforo, o que significa que menos inspetores de Nível III precisam estar fisicamente presentes no chão de fábrica. O resultado é um aumento mensurável de produtividade para os adotantes de fusão em leito de pó que agora estão escalando para a produção em série.

Crescimento das Instalações de Energia Renovável que Exigem Ensaio de Integridade de Soldas em Torres Eólicas

A IEC 61400-6 exige exame volumétrico de 100% das soldas circunferenciais e longitudinais de torres eólicas, levando os OEMs de turbinas a fazer a transição de filmes de raios X para ultrassom por arranjo de fases para uma conformidade mais rápida e segura. A Vestas reduziu as taxas de escape de defeitos em 75% e aumentou o rendimento das inspeções em 45% após migrar para sistemas de rastreadores automatizados especificamente projetados para seções de torres de 80 metros. Dado que a capacidade eólica instalada deve triplicar até 2030 sob as metas do Pacto Ecológico Europeu, o volume de ensaios de integridade de soldas está definido para aumentar, especialmente para fundações offshore, onde as falhas estruturais acarretam custos desproporcionais. A combinação de algoritmos de focalização total e compensação automática do ângulo da sonda agora permite que os técnicos detectem falhas planares paralelas às linhas de fusão que os raios X frequentemente não detectam.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital de equipamentos avançados de UT | -0.9% | Global, com impacto particular nas economias emergentes | Curto prazo (≤ 2 anos) |

| Escassez de técnicos de UT certificados | -0.7% | Global, aguda na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Penetração limitada em economias emergentes devido à baixa conscientização | -0.5% | África, América do Sul, partes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Desafios de interoperabilidade de dados com dados de inspeção legados | -0.4% | Global, concentrado em regiões industriais maduras | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Equipamentos Avançados de UT

Equipamentos completos de arranjo de fases ou difração por tempo de voo custam de USD 150.000 a USD 500.000 por unidade, um preço que leva muitos fabricantes de médio porte a adiar compras em favor de técnicas de penetrante ou partícula magnética mais baratas, porém menos sensíveis.[3]Sociedade Americana para Ensaios Não Destrutivos, "Custos de Equipamentos de UT e Tendências de Mão de Obra," asnt.org Os custos dos instrumentos por si só representam até 45% de um orçamento típico de programa de inspeção, uma vez incluídos sondas, cunhas e blocos de calibração. Modelos de arrendamento estão começando a surgir; no entanto, preocupações com taxas de atualização de software e peças de reposição limitam sua adoção. Fornecedores capazes de oferecer pacotes de assinatura com valores garantidos de troca podem amenizar o problema, mas por ora, os orçamentos de capital permanecem o principal fator limitante em regiões com ecossistemas de ensaio não destrutivo (END) menos maduros.

Escassez de Técnicos de UT Certificados

Estima-se que exista uma lacuna de 20% entre as vagas abertas e o pessoal disponível de Nível II e Nível III na América do Norte e na Europa. A certificação normalmente leva de seis a 24 meses e custa de USD 8.000 a USD 15.000 por candidato, o que desencoraja pequenas empresas de serviços de formar equipes internas. Além disso, modalidades emergentes como exames por ondas guiadas e pelo método de focalização total exigem horas adicionais em sala de aula e em campo. Os recrutadores relatam prêmios salariais de 18% a 22% para técnicos proficientes em análise de dados de arranjo de fases. A automação e a IA oferecem alívio parcial, mas as regras de acesso ao local ainda exigem que um titular de credencial humana assine os relatórios finais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Portabilidade: A Automação Redefine a Inspeção em Campo e em Fábrica

Os dispositivos portáteis e manuais retiveram uma participação de receita de 46,7% em 2024, refletindo seu papel em inspeções de soldas in situ, medição de vida útil remanescente e mapeamento de corrosão em dutos e vasos de pressão. Apesar dessa dominância, a adoção de scanners robóticos e automatizados está prevista a um CAGR de 7,1%, à medida que os departamentos de manutenção buscam pressão de acoplamento consistente e sobreposições de varredura que os operadores humanos têm dificuldade em replicar. As células automatizadas integradas às linhas de estampagem automotiva já operam 24 horas por dia, 7 dias por semana, alimentando os resultados para os sistemas de execução de manufatura para controle em malha fechada. O tamanho do mercado de ensaio por ultrassom para soluções automatizadas está projetado para superar USD 2,4 bilhões até 2030, impulsionado por esses ganhos de produtividade. O OmniScan X4 da Evident, lançado em abril de 2024, exemplifica os portáteis de próxima geração que combinam classificadores de IA com tablets robustos, permitindo que usuários menos qualificados gerem relatórios em conformidade com normas em minutos.

A adoção de braços robóticos de seis eixos aprimora ainda mais a repetibilidade da varredura, ao mesmo tempo em que reduz as lesões por esforço repetitivo entre os técnicos. Na revisão aeroespacial, robôs colaborativos agora guiam sondas de arranjo de fases sobre contornos complexos de naceles, aumentando a cobertura para 98% da área de superfície do projeto. À medida que os fabricantes de instrumentos padronizam as interfaces EtherCAT e Profinet, as células automatizadas podem ser integradas às linhas de produção existentes com mínima necessidade de recabeamento.

Por Setor do Usuário Final: A Eletrificação Acelera a Adoção no Setor Automotivo

O segmento de petróleo e gás representou 27,1% da receita de 2024, mas a expansão da cadeia de suprimentos de EVs posiciona o setor automotivo e de transporte como o segmento de crescimento mais rápido, a um CAGR de 8,8% até 2030. Os transdutores em linha verificam o revestimento do eletrodo, o posicionamento do separador e o alinhamento da pilha de células, protegendo o desempenho e a segurança da bateria. Espera-se que a participação do mercado de ensaio por ultrassom para aplicações automotivas passe de 9,5% em 2024 para 13% até 2030, à medida que os volumes de pacotes aumentam. Aeroespacial e defesa mantêm demanda estável, graças à proliferação de fuselagens compostas e aos programas de extensão da vida útil de caças legados. As inspeções de tubulações de vapor de geração de energia permanecem obrigatórias, mas a transição de descarbonização em direção à energia eólica e ao hidrogênio está redistribuindo os gastos para as cadeias de suprimentos de projetos de energia renovável.

As empresas de engenharia pesada integram tanques de imersão totalmente automatizados para inspecionar eixos forjados e tampas de vasos de pressão, permitindo que laminações subsuperficiais sejam detectadas antes da usinagem final. Os proprietários de instalações químicas e petroquímicas implantam matrizes de monitoramento de espessura instaladas permanentemente em tubos de reforma de alta temperatura, gerando taxas de corrosão em tempo real sem necessidade de paralisação.

Por Tecnologia: Os Sistemas de Imersão Atingem Novos Padrões em Nível de Mícron

As sondas convencionais de feixe reto ainda representam 41,7% da receita de 2024, em grande parte porque são suficientes para verificações simples de espessura. No entanto, o ensaio por ultrassom por imersão está crescendo a um CAGR de 7,8%, à medida que as empresas de semicondutores e eletrônicos exigem resolução de falhas em nível de mícron em silício e wafers de substrato avançado. Em banhos de imersão de alta frequência, transdutores da classe de megahertz acoplados com focalização de abertura sintética fornecem resolução lateral próxima à da microscopia óptica, revelando defeitos invisíveis ao imageamento por correntes parasitas ou raios X. O tamanho do mercado de ensaio por ultrassom para configurações de imersão está previsto para atingir USD 1,1 bilhão até 2030. Os sistemas de arranjo de fases continuam a penetrar nos setores de infraestrutura e defesa, valorizados por sua flexibilidade de direcionamento de feixe e rápida cobertura de área. A difração por tempo de voo (TOFD) mantém um status de nicho para o dimensionamento de trincas passantes em vasos de pressão e soldas de circunferência, mas permanece uma verificação cruzada valiosa para juntas críticas.

Os algoritmos do método de focalização total (TFM) estão ganhando terreno progressivamente nas plataformas de arranjo de fases convencionais, aprimorando as imagens volumétricas e reduzindo os falsos positivos. A convergência das modalidades de imersão e arranjo de fases é antecipada à medida que braços robóticos mergulham sondas de múltiplos elementos em colunas de água para varredura automática de alta velocidade de discos de motores aeronáuticos e escudos térmicos de veículos hipersônicos.

Análise Geográfica

A Ásia-Pacífico comandou 34,91% das vendas globais em 2024 e está se expandindo a um CAGR de 7,5%, impulsionada pelas construções de dutos da Iniciativa Cinturão e Rota, pela construção de ferrovias de alta velocidade e por fábricas de semicondutores de ponta na China, Taiwan, Coreia do Sul e Japão. A China sozinha contribui com aproximadamente 40% da demanda regional, à medida que as EPCs estatais especificam inspeções por arranjo de fases em extensas redes de dutos de GNL e hidrogênio. O impulso renovável da Índia está estimulando trabalhos de inspeção ultrassônica em 2,5 GW de nova capacidade de torres eólicas, enquanto as montadoras japonesas estão instalando células de inspeção em linha para validar módulos de bateria destinados a EVs de exportação. Embora a escassez de técnicos persista, espera-se que os programas de desenvolvimento de mão de obra financiados pelo governo reduzam a lacuna de competências até 2028.

A América do Norte mantém uma base madura, porém robusta, ancorada pelo ciclo de inspeção mais rigoroso de sete anos da PHMSA e pela transição contínua do setor aeroespacial para fuselagens compostas. Os Estados Unidos oferecem terreno fértil para projetos-piloto de análise de dados baseada em IA, frequentemente financiados por meio de subsídios do Departamento de Energia e da NASA. Os dutos das areias betuminosas do Canadá e a acelerada manufatura de EVs no México acrescentam diversificação geográfica. Os prestadores de serviços registram reservas constantes para rastreadores de ondas guiadas que identificam corrosão sob isolamento em plantas químicas ao longo da Costa do Golfo.

A Europa ocupa o terceiro lugar em volume, mas lidera em rigor regulatório. Os marcos do Pacto Ecológico Europeu da Comissão Europeia exigem documentação abrangente de inspeção para jaquetas de parques eólicos offshore, dutos de hidrogênio e gigafábricas de EVs. O Mittelstand industrial da Alemanha adquire banhos de imersão avançados para inspeções de raízes de pás de turbinas, enquanto os centros de MRO aeroespacial do Reino Unido continuam a adotar scanners automatizados para reduzir o tempo de manutenção. No sul da Europa, as inspeções de geradores de vapor nucleares apresentam fluxos de receita estáveis que compensam a demanda mais fraca na construção naval. Espera-se que as economias emergentes da África e da América do Sul acrescentem volume incremental assim que as barreiras de conscientização e financiamento diminuam, especialmente onde a infraestrutura de petróleo e gás e as instalações de mineração amadurecem.

Cenário Competitivo

O mercado de ensaio por ultrassom apresenta concentração moderada, com os cinco principais fornecedores controlando aproximadamente 55% da receita global. Evident Corporation, Waygate Technologies e Sonatest lideram a inovação em hardware, cada uma lançando detectores de falhas habilitados por IA que reduzem significativamente os tempos de interpretação. A aquisição da Zetec pela Eddyfi Technologies em 2024 ilustra a consolidação contínua das modalidades eletromagnética e ultrassônica sob um mesmo teto, criando plataformas completas para programas complexos de integridade de ativos.[4]Eddyfi Technologies, "Anúncio de Aquisição da Zetec," eddyfi.com

A concorrência está se intensificando em torno de ecossistemas de software que ingerem dados de END multimodais. O InspectionWorks da Waygate e o Olympus Scientific Cloud da Evident agora oferecem ganchos de API que permitem que as equipes de integridade de ativos canalizem leituras ultrassônicas para historiadores corporativos, facilitando a análise preditiva. A receita de licenciamento dessas plataformas está superando as margens de hardware para os pioneiros. Os fornecedores que posicionam robôs colaborativos com efetores finais ultrassônicos plug-and-play estão ganhando contratos em plantas de baterias para EVs, onde a velocidade de linha 24/7 exige zero tempo de inatividade.

As empresas de serviços regionais estão se diferenciando por meio de academias de treinamento de técnicos e modelos de relatórios digitais que aceleram as submissões regulatórias. Enquanto isso, startups de arquitetura aberta estão entrando com mecanismos de classificação de defeitos nativos em nuvem, frequentemente fornecendo hardware de marca branca proveniente de parceiros OEM. Espera-se que a disputa por participação de mercado se concentre ainda mais em análises e software de ciclo de vida, em vez de corridas armamentistas de contagem de sondas.

Líderes do Setor de Ensaio por Ultrassom

Evident Corporation

Waygate Technologies (Baker Hughes Business)

Sonatest Ltd.

Mistras Group Inc.

Zetec Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A XARION Laser Acoustics demonstrou seu sistema de ensaio por ultrassom sem contato baseado em laser na Conferência Anual da ASNT em Orlando, mostrando como a tecnologia aborda os desafios de inspeção em peças quentes ou frágeis que não podem acomodar sondas convencionais.

- Julho de 2025: A Wabtec Corporation concluiu a aquisição da Divisão de Tecnologias de Inspeção da Evident Corporation por USD 1,78 bilhão, unindo a experiência ferroviária e industrial da Wabtec com a expertise ultrassônica da Evident para formar um dos portfólios de equipamentos de END mais extensos do setor.

- Julho de 2025: A XARION Laser Acoustics delineou um plano de expansão nos Estados Unidos que aproximará suas ferramentas de ultrassom óptico patenteadas dos clientes norte-americanos dos setores aeroespacial, de semicondutores e de manufatura avançada que necessitam de inspeção sem contato.

- Junho de 2025: A Verasonics atualizou sua Plataforma de Ultrassom para Pesquisa Vantage NXT com classificadores de defeitos por aprendizado de máquina e processamento aprimorado de sinais de alta frequência, fornecendo aos laboratórios de pesquisa e fabricantes avançados uma solução de END mais flexível.

Escopo do Relatório Global do Mercado de Ensaio por Ultrassom

O mercado de ensaio por ultrassom normalmente compreende integradores de sistemas e prestadores de serviços de monitoramento de segurança que utilizam esses tipos de equipamentos para medir a dureza, as falhas e, às vezes, as tensões no objeto. O estudo incorpora esses aspectos no escopo do mercado. Esses instrumentos fornecem informações de missão crítica para evitar falhas devido à fadiga ou a defeitos de construção na estrutura.

O mercado de ensaio por ultrassom é segmentado por geografia (América do Norte [Estados Unidos, Canadá], Europa [Alemanha, Reino Unido, França, Espanha, restante da Europa], Ásia-Pacífico [China, Japão, Índia, Coreia do Sul, restante da Ásia-Pacífico], América Latina [Brasil, Argentina, restante da América Latina], Oriente Médio e África [Emirados Árabes Unidos, Arábia Saudita, restante do Oriente Médio e África]). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Portátil / Manual |

| Estacionário / Bancada |

| Automatizado / Robótico |

| Petróleo e Gás |

| Geração de Energia |

| Aeroespacial |

| Defesa |

| Automotivo e Transporte |

| Manufatura e Engenharia Pesada |

| Construção e Infraestrutura |

| Químico e Petroquímico |

| Marítimo e Construção Naval |

| Eletrônicos e Semicondutores |

| Mineração |

| Dispositivos Médicos |

| Outros Setores do Usuário Final |

| UT Convencional |

| UT por Arranjo de Fases |

| Difração por Tempo de Voo (TOFD) |

| UT por Imersão |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Portabilidade | Portátil / Manual | |

| Estacionário / Bancada | ||

| Automatizado / Robótico | ||

| Por Setor do Usuário Final | Petróleo e Gás | |

| Geração de Energia | ||

| Aeroespacial | ||

| Defesa | ||

| Automotivo e Transporte | ||

| Manufatura e Engenharia Pesada | ||

| Construção e Infraestrutura | ||

| Químico e Petroquímico | ||

| Marítimo e Construção Naval | ||

| Eletrônicos e Semicondutores | ||

| Mineração | ||

| Dispositivos Médicos | ||

| Outros Setores do Usuário Final | ||

| Por Tecnologia | UT Convencional | |

| UT por Arranjo de Fases | ||

| Difração por Tempo de Voo (TOFD) | ||

| UT por Imersão | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de ensaio por ultrassom até 2030?

Está projetado para atingir USD 8,76 bilhões, expandindo-se a um CAGR de 6,29% a partir de 2025.

Qual segmento está crescendo mais rapidamente no ensaio por ultrassom?

Os sistemas automatizados e robóticos apresentam o maior crescimento, avançando a um CAGR de 7,1% até 2030.

Por que a Ásia-Pacífico é a região líder?

Grandes projetos de infraestrutura, bases de manufatura sólidas e mandatos governamentais de qualidade conferem à Ásia-Pacífico uma participação de receita de 34,91% com crescimento de CAGR de 7,5%.

O que está impulsionando a adoção do UT na produção de veículos elétricos?

Os medidores ultrassônicos em linha verificam a uniformidade do eletrodo da bateria e a integridade do separador, prevenindo defeitos que poderiam levar a eventos térmicos.

Como as capacidades de IA estão mudando as inspeções ultrassônicas?

Os classificadores de aprendizado de máquina incorporados em detectores de falhas modernos reduzem o tempo de interpretação pela metade e elevam as taxas de detecção de defeitos para cerca de 96%.

Quais desafios poderiam desacelerar o crescimento do mercado?

Os altos custos iniciais de equipamentos e a escassez global de técnicos certificados permanecem os dois freios mais significativos para uma adoção mais ampla.

Página atualizada pela última vez em: