Tamanho e Participação do Mercado de Noctúria

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

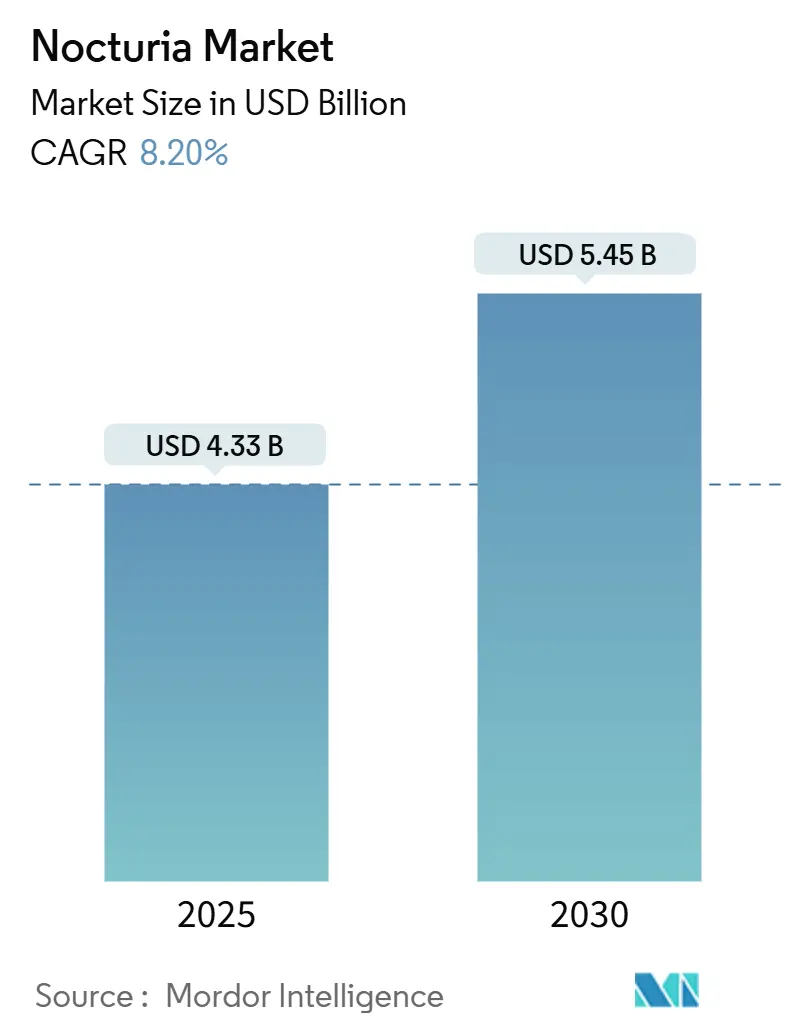

| Tamanho do Mercado (2025) | 4.33 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.45 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Noctúria por Mordor Intelligence

O tamanho do Mercado de Noctúria é estimado em USD 4,33 bilhões em 2025 e espera-se que atinja USD 5,45 bilhões até 2030, a um CAGR de 8,20% durante o período de previsão (2025-2030).

A maior longevidade, a crescente prevalência de doenças metabólicas e as tecnologias de administração de medicamentos centradas no paciente sustentam coletivamente essa trajetória de expansão. A adoção contínua de análogos da vasopressina, particularmente a desmopressina ODT, ancora as correntes de receita atuais, enquanto a tolerabilidade superior dos agonistas adrenérgicos β-3 acelera o impulso de crescimento futuro. O reconhecimento crescente de que a perturbação do ritmo circadiano contribui para a patogênese da noctúria está orientando tanto a pesquisa básica quanto os pipelines comerciais em direção a terapias específicas para o mecanismo. Em paralelo, a rápida adoção da saúde digital está expandindo o alcance do diagnóstico e da prescrição, particularmente na Ásia-Pacífico, aumentando assim a demanda endereçável geral.

Principais Conclusões do Relatório

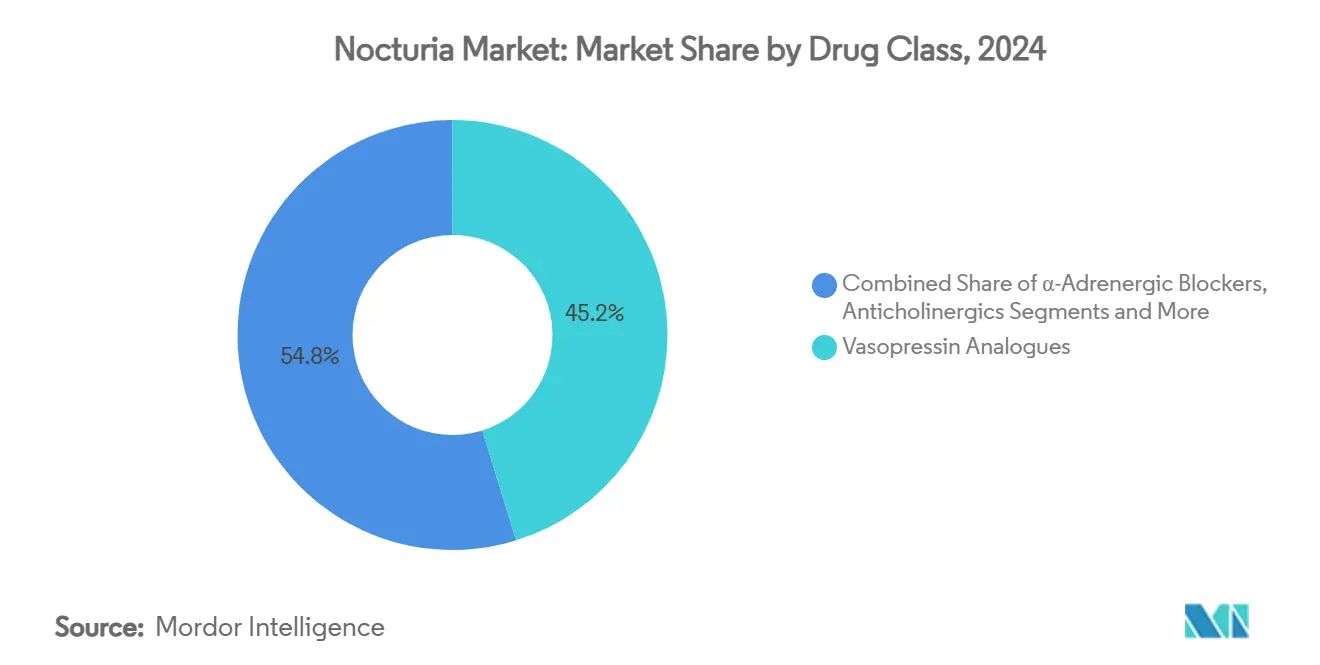

- Por classe de medicamento, os análogos da vasopressina detinham 45,2% da participação do mercado de noctúria em 2024, enquanto os agonistas adrenérgicos β-3 estão projetados para avançar a um CAGR de 14,8% até 2030.

- Por tipo de doença, a poliúria noturna representou 39,1% do tamanho do mercado de noctúria em 2024, enquanto a fisiopatologia mista está projetada para expandir a um CAGR de 9,9% até 2030.

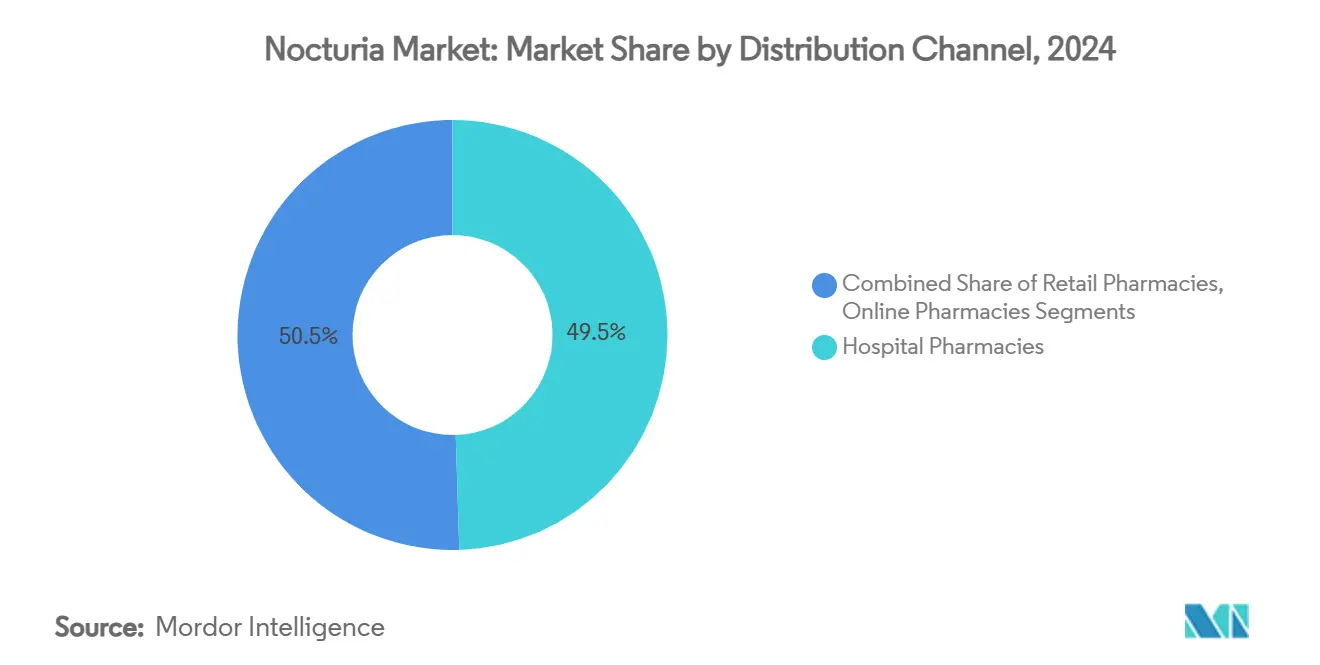

- Por canal de distribuição, as farmácias hospitalares capturaram 49,5% da participação do mercado de noctúria em 2024, enquanto as farmácias online estão projetadas para crescer a um CAGR de 15,8% até 2030.

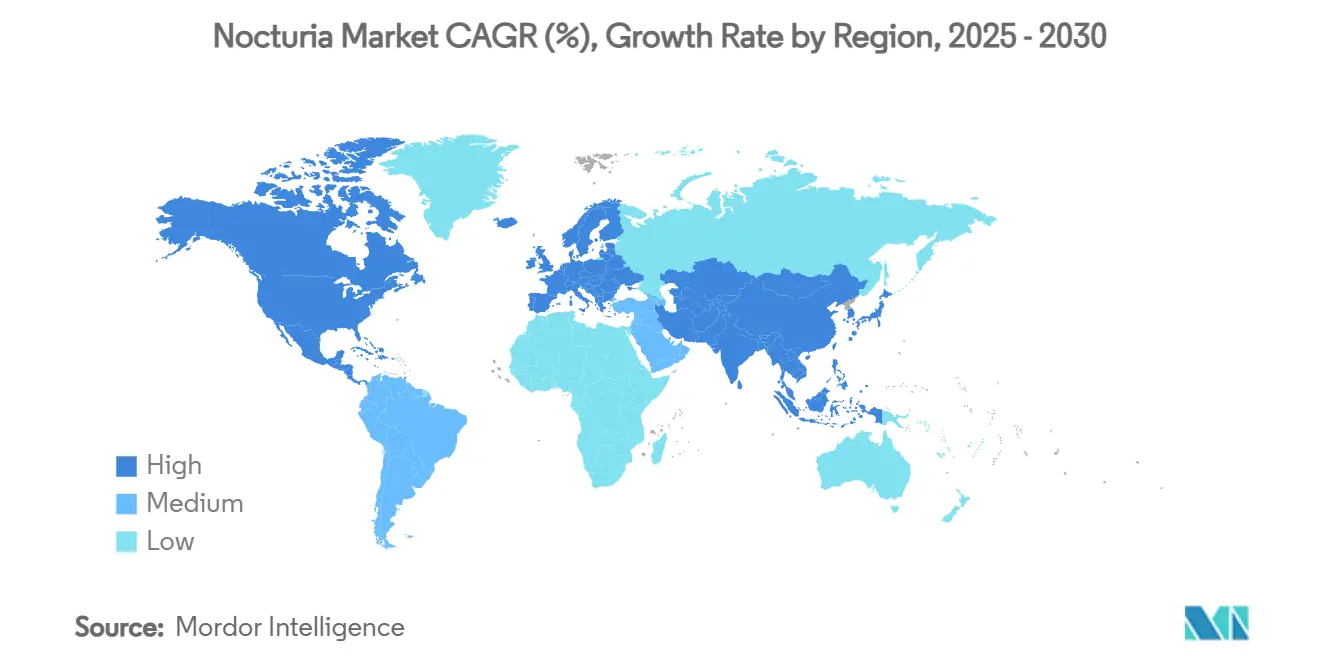

- Geograficamente, a América do Norte liderou com 38,4% de participação na receita em 2024; a Ásia-Pacífico está prevista para registrar um CAGR de 9,2% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Noctúria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Base Populacional Idosa em Crescimento | +1.80% | Global, com maior impacto no Japão, Alemanha e Itália | Longo prazo (≥ 4 anos) |

| Crescente Prevalência de Diabetes Tipo 2 e Obesidade | +1.20% | Global, particularmente América do Norte e Oriente Médio | Médio prazo (2-4 anos) |

| Adoção Crescente de Formulações de Desmopressina ODT | +0.90% | América do Norte e UE, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Lançamento no Pipeline de Moduladores do Ritmo Circadiano Baseados em Genes | +1.10% | Global, adoção inicial nos EUA e UE | Longo prazo (≥ 4 anos) |

| Aplicativos de Rastreamento de Sintomas Habilitados por IA Melhorando as Taxas de Diagnóstico | +1.50% | Núcleo na APAC, expansão para América do Norte e UE | Médio prazo (2-4 anos) |

| Programas de Saúde do Sono Pagos pelo Empregador Impulsionando a Demanda por Tratamento | +0.80% | América do Norte e UE, emergindo na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Base Populacional Idosa em Crescimento

O envelhecimento global é a força estrutural mais forte por trás do crescimento do mercado de noctúria. O Japão já relata que 29% dos residentes têm ≥65 anos, e a prevalência de noctúria supera 80% entre aqueles com ≥80 anos.[1]Marco Hafner et al., "Como as frequentes visitas ao banheiro durante a noite podem impactar negativamente o sono, o bem-estar e a produtividade," RAND Corporation, rand.org Mudanças demográficas semelhantes na Alemanha e na Itália estão ampliando o conjunto de pacientes tratados e direcionando o foco dos pagadores para os resultados de qualidade de vida relacionados ao sono. A análise da RAND estima que as perdas de produtividade relacionadas à noctúria atingem USD 79 bilhões anualmente em seis grandes economias, elevando o transtorno nas agendas políticas. Nas regiões emergentes, a rápida urbanização na China e na Índia está associada às tendências de longevidade para amplificar a demanda futura. Coletivamente, esses fatores posicionam o mercado de noctúria como um segmento de saúde defensivo com perspectivas de crescimento estável a longo prazo.

Crescente Prevalência de Diabetes Tipo 2 e Obesidade

Os transtornos metabólicos intensificam a gravidade da noctúria, criando um efeito de agrupamento de doenças que expande a demanda terapêutica além do envelhecimento isolado. Evidências clínicas mostram que pacientes com diabetes tipo 2 apresentam incidência de noctúria 2 a 3 vezes maior do que coortes saudáveis.[2]Salim Mujais, "Eficácia e Segurança do Vibegron… Ensaio COURAGE," Journal of Urology, auajournals.org A obesidade contribui para o aumento da pressão intra-abdominal, apneia do sono e resistência à insulina, tornando o manejo da noctúria inseparável do cuidado metabólico na América do Norte e no Oriente Médio. Consequentemente, o mercado de noctúria se beneficia quando os clínicos adotam vias de cuidado integradas que abordam tanto as anormalidades urológicas quanto as metabólicas.

Adoção Crescente de Formulações de Desmopressina ODT

A desmopressina de dissolução oral elimina a necessidade de coadministração de água e reduz o risco de hiponatremia, aumentando assim a adesão entre pacientes idosos com regimes complexos. O Nocdurna da Ferring alcançou uma taxa de resposta de 47% em ensaios pivotais e obteve aprovações regulatórias na Europa e nos EUA.[3]Centro de Avaliação e Pesquisa de Medicamentos da FDA, "FDA aprova primeiro tratamento para micção frequente à noite devido à superprodução de urina," fda.gov À medida que a familiaridade dos prescritores cresce e os sprays nasais genéricos enfrentam restrições de uso, as formulações ODT estão capturando uma participação de mercado incremental para a noctúria. Isso ilustra como a inovação no sistema de administração pode revitalizar moléculas estabelecidas.

Lançamento no Pipeline de Moduladores do Ritmo Circadiano Baseados em Genes

Aproximadamente 20% dos genes expressos nos rins operam em ciclos circadianos, e a perturbação desse eixo foi associada a sintomas de bexiga hiperativa. Os moduladores em estágio inicial visam redefinir a expressão dos genes do relógio e podem oferecer benefícios modificadores da doença além do controle dos sintomas. Pequenos ensaios com agonistas do receptor de melatonina já sinalizam eficácia potencial, e estudos maiores em estágio avançado estão planejados. Os pioneiros nesse nicho poderiam redefinir os protocolos de padrão de cuidado até 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações de Segurança em Relação à Hiponatremia com Análogos da Vasopressina | -0.70% | Global, afetando particularmente populações idosas | Curto prazo (≤ 2 anos) |

| Baixo Conhecimento entre Médicos de Atenção Primária | -0.50% | Global, mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Erosão Genérica de Medicamentos Antimuscarínicos | -0.40% | Global, com maior impacto em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Obstáculos de Reembolso para Terapêuticas Digitais | -0.30% | América do Norte e UE, emergindo na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de Segurança em Relação à Hiponatremia

O monitoramento obrigatório do sódio sérico e as diretrizes de dosagem específicas por idade para a desmopressina criam encargos operacionais que dissuadem alguns prescritores. Embora a incidência seja baixa, a gravidade potencial impulsiona uma utilização cautelosa, especialmente em populações de casas de repouso. Essa sombra de segurança retarda a adoção de análogos da vasopressina no mercado de noctúria, estimulando o interesse em classes alternativas, notadamente os agonistas β-3.

Baixo Conhecimento entre Médicos de Atenção Primária

Pesquisas indicaram que 72% dos adultos nos EUA acreditam que a noctúria é uma parte inevitável do envelhecimento, e equívocos comparáveis existem entre os médicos. O subdiagnóstico atrasa o início do tratamento e limita o crescimento do volume. Grupos farmacêuticos e acadêmicos estão respondendo com módulos de educação continuada e ferramentas de suporte à decisão, mas a penetração permanece desigual fora dos centros terciários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Análogos da Vasopressina Lideram Mesmo com o Avanço dos Agonistas β-3

Os análogos da vasopressina mantiveram 45,2% de participação na receita em 2024, ancorando o mercado de noctúria apesar dos requisitos de monitoramento de segurança. Os agonistas adrenérgicos β-3, no entanto, estão previstos para crescer a um CAGR de 14,8% até 2030, à medida que o vibegron demonstra forte persistência e tolerabilidade nos estudos COURAGE e COMPOSUR.

Os dados de auditoria hospitalar indicam que os agonistas β-3 detêm uma participação de 12% em 2024, mas a adesão inicial no mundo real de 73,9% aos seis meses sugere uma trajetória robusta em direção a uma adoção mais ampla. Os anticolinérgicos permanecem relevantes para segmentos sensíveis ao custo, mas o risco de efeitos colaterais cognitivos e a erosão genérica continuam a corroer seu valor. Candidatos no pipeline, como o sunobinop, poderiam diversificar ainda mais o portfólio de classes até meados da década, sustentando a rotatividade competitiva dentro do mercado de noctúria.

Por Tipo de Doença: Fisiopatologia Mista Ganha Força

A poliúria noturna representou 39,1% da receita de 2024, impulsionada por sua alta prevalência e critérios diagnósticos claros. Embora a fisiopatologia mista seja menor, está crescendo a um CAGR de 9,9%, à medida que diários de micção avançados e exames de bexiga revelam uma etiologia multifatorial.

Regimes personalizados combinando desmopressina, agonistas β-3 e modificações no estilo de vida estão traduzindo a granularidade diagnóstica em benefício clínico. Essa evolução apoia um gasto maior por paciente e incentiva os fabricantes a manter portfólios amplos capazes de abordar patologias combinadas dentro do mercado de noctúria.

Por Canal de Distribuição: A Aceleração Digital Impulsiona as Farmácias Online

As farmácias hospitalares representaram 49,5% das vendas globais em 2024, graças à prescrição orientada por especialistas e aos requisitos de monitoramento de hiponatremia. No entanto, as farmácias online estão crescendo a um CAGR de 15,8%, impulsionadas pela integração da telemedicina e pela preferência dos pacientes por compras discretas.

A COVID-19 normalizou os fluxos de trabalho de recarga digital, e os pacientes idosos utilizam cada vez mais a entrega em domicílio para mitigar as restrições de mobilidade. Essa mudança comportamental está levando os fabricantes a fazer parcerias com plataformas de e-farmácia para programas de adesão direcionados, reforçando a crescente influência do digital sobre a dinâmica do mercado de noctúria.

Análise Geográfica

A América do Norte gerou 38,4% da receita de 2024, apoiada por cobertura de seguro abrangente, fortes redes de urologia e lançamentos antecipados de produtos. No entanto, os movimentos dos pagadores em direção a modelos baseados em valor estão comprimindo as margens dos antimuscarínicos e acelerando a transição para agentes β-3 de alta persistência.

A Europa permanece madura, mas estável, com Alemanha, França e Reino Unido priorizando métricas de qualidade de vida nos dossiês de reembolso. A demografia envelhecida do sul da Europa adiciona volume incremental, embora as restrições orçamentárias moderem a adoção de preços premium.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 9,2%, impulsionada pela reforma de saúde da China, pela crescente classe média da Índia e pela população rapidamente envelhecida do Japão. Projetos-piloto de rastreamento digital de sintomas na Coreia do Sul e em Singapura demonstram o apetite regional por vias de cuidado habilitadas pela tecnologia, ampliando assim o mercado endereçável futuro para o mercado de noctúria.

O Oriente Médio e África e a América do Sul são emergentes, mas subpenetrados. A alta prevalência de diabetes nos estados do Golfo e a melhoria da infraestrutura hospitalar no Brasil fornecem catalisadores futuros, mas o crescimento de curto prazo é moderado pelo reembolso variável e pelos desafios da cadeia de suprimentos.

Cenário Competitivo

O mercado de noctúria é moderadamente fragmentado. Ferring, Otsuka e Astellas controlaram coletivamente pouco mais de 40% da receita em 2024, aproveitando seus relacionamentos de longa data com médicos e portfólios diversificados. A estratégia competitiva enfatiza o gerenciamento do ciclo de vida — novas formulações, otimização de doses e extensões de rótulo — em vez de classes moleculares de novo.

As patentes de agonistas β-3, como a proteção do Gemtesa até 2040, salvaguardam as principais correntes de receita e justificam o investimento contínuo em estudos pós-comercialização e programas de suporte ao paciente. Além da farmacologia, as empresas líderes investem em aplicativos de adesão baseados em IA para fortalecer os resultados no mundo real, fortalecendo assim as propostas de valor para os pagadores.

Os novos entrantes de biotecnologia visam genes do relógio circadiano e produtos combinados que integram benefícios metabólicos e urológicos. As colaborações estratégicas entre startups de terapêuticas digitais e fabricantes de medicamentos sinalizam uma tendência de convergência voltada para o gerenciamento holístico da noctúria na próxima década.

Líderes do Setor de Noctúria

Ferring Pharmaceuticals

Otsuka Holdings Co.

Astellas Pharma Inc.

Kyowa Kirin Co.

Teva Pharmaceutical Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: Os dados intermediários do COMPOSUR da Fase 4 mostraram 73,9% de persistência do vibegron aos seis meses, reforçando seu potencial de primeira linha.

- Janeiro de 2025: A Eisai recebeu um prestigioso prêmio japonês pelo lemborexant, sublinhando o crescente interesse na modulação do ciclo sono-vigília para o manejo da noctúria.

- Janeiro de 2025: A Imbrium Therapeutics relatou resultados positivos da Fase 1b para o sunobinop, um novo candidato da via β-3.

- Agosto de 2024: A Bayer apresentou uma submissão à FDA para o elinzanetant visando sintomas vasomotores relacionados à menopausa, uma comorbidade frequentemente associada à noctúria.

Escopo do Relatório Global do Mercado de Noctúria

| Análogos da Vasopressina |

| Anticolinérgicos / Antimuscarínicos |

| Bloqueadores α-Adrenérgicos |

| Agonistas β-3 Adrenérgicos |

| Outros |

| Poliúria Noturna |

| Poliúria Global |

| Capacidade Vesical Noturna Reduzida |

| Fisiopatologia Mista |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Análogos da Vasopressina | |

| Anticolinérgicos / Antimuscarínicos | ||

| Bloqueadores α-Adrenérgicos | ||

| Agonistas β-3 Adrenérgicos | ||

| Outros | ||

| Por Tipo de Doença | Poliúria Noturna | |

| Poliúria Global | ||

| Capacidade Vesical Noturna Reduzida | ||

| Fisiopatologia Mista | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de noctúria até 2030?

O mercado está previsto para atingir USD 5,45 bilhões em 2030 com base em um CAGR de 8,20% entre 2025 e 2030.

Qual classe terapêutica está se expandindo mais rapidamente?

Os agonistas adrenérgicos β-3 estão crescendo a um CAGR de 14,8% devido à forte tolerabilidade e persistência do vibegron.

Qual região geográfica registrará a maior taxa de crescimento?

Espera-se que a Ásia-Pacífico avance a um CAGR de 9,2% até 2030 com base no envelhecimento demográfico e no acesso mais amplo à saúde.

Como os canais digitais estão influenciando as prescrições de noctúria?

As farmácias online estão crescendo a um CAGR de 15,8% à medida que a telemedicina normaliza o diagnóstico remoto e a entrega em domicílio de medicamentos para noctúria.

Qual problema de segurança limita o uso de análogos da vasopressina?

O risco de hiponatremia exige monitoramento do sódio sérico e dosagem ajustada por idade, reduzindo a adoção entre pacientes mais idosos.

Qual abordagem terapêutica emergente visa a biologia da causa raiz?

Os moduladores do ritmo circadiano baseados em genes visam redefinir os genes do relógio perturbados que impulsionam a noctúria, potencialmente oferecendo benefícios modificadores da doença.

Página atualizada pela última vez em: