Tamanho e Participação do Mercado de Terapêuticos para Retenção Urinária

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

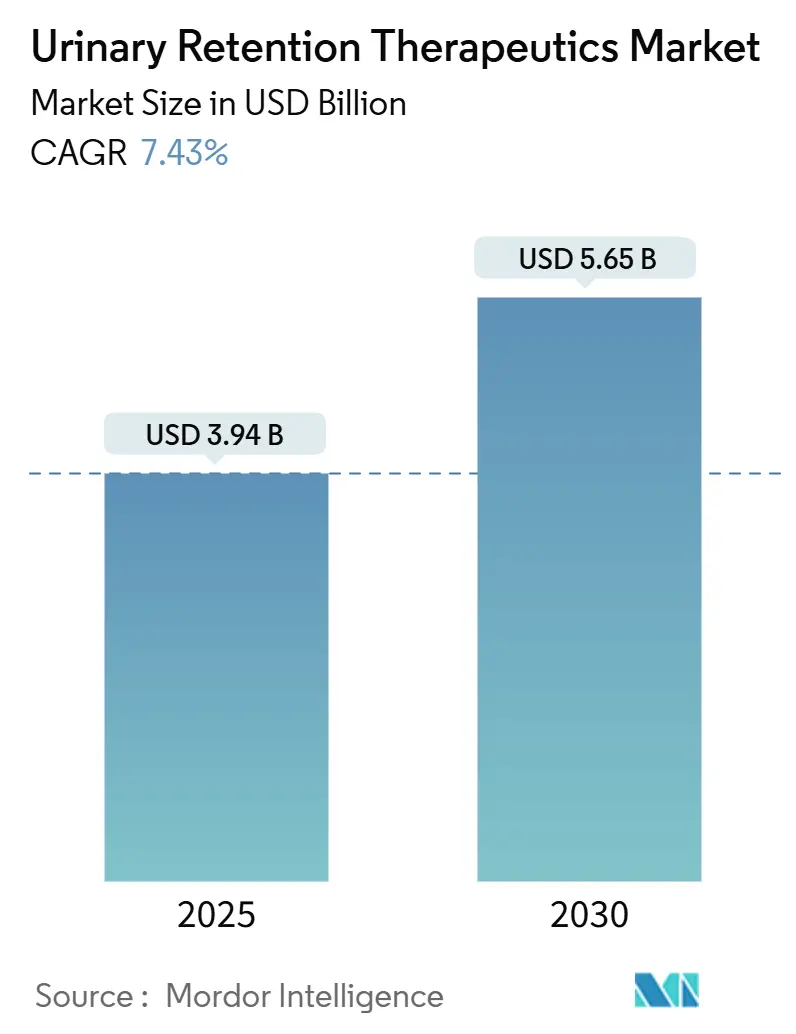

| Tamanho do Mercado (2025) | 3.94 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.65 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.43% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticos para Retenção Urinária por Mordor Intelligence

O tamanho do mercado de terapêuticos para retenção urinária atingiu USD 3,94 bilhões em 2025 e está projetado para crescer até USD 5,65 bilhões até 2030, avançando a um CAGR de 7,43%. O envelhecimento da população, as aprovações regulatórias aceleradas e os diagnósticos habilitados por inteligência artificial estão ampliando conjuntamente a demanda clínica e encurtando os ciclos de adoção tanto para medicamentos orais quanto para sistemas de entrega minimamente invasivos. O diagnóstico precoce por meio da medição do volume vesical por inteligência artificial está deslocando a prática clínica da intervenção em crise para o cuidado preventivo, levando os pagadores a reavaliar os caminhos de reembolso para a farmacoterapia de primeira linha. Ao mesmo tempo, os programas de resiliência da cadeia de suprimentos na Ásia estão reduzindo os custos de produção e melhorando o acesso a produtos combinados que tratam os sintomas urinários e a disfunção erétil em um único comprimido. A intensidade competitiva está, portanto, aumentando à medida que os inovadores aproveitam as rotas de aprovação aceleradas e a distribuição digital para compensar a erosão genérica e a concorrência de dispositivos.

Principais Conclusões do Relatório

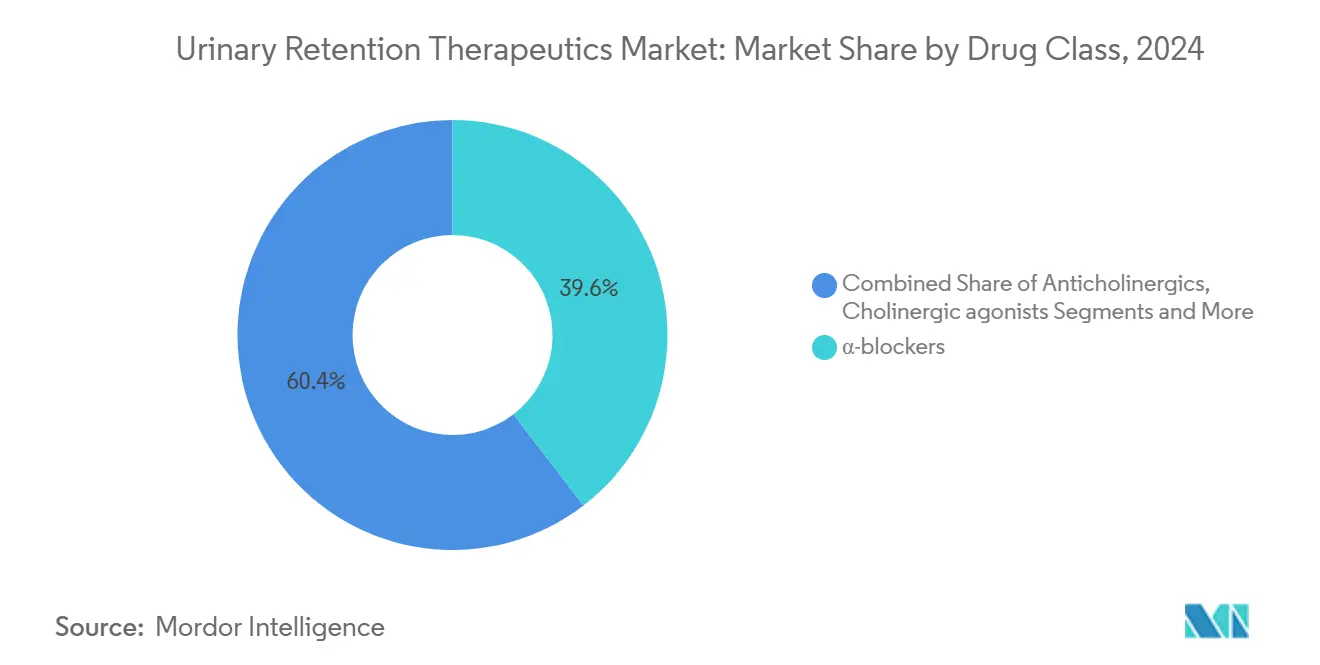

- Por classe de medicamento, os bloqueadores α lideraram com 39,58% de participação na receita em 2024; os agonistas β3-adrenérgicos têm previsão de expansão a um CAGR de 10,37% até 2030.

- Por via de administração, as formulações orais capturaram 77,48% de participação do tamanho do mercado de terapêuticos para retenção urinária em 2024, enquanto as opções injetáveis e intravesicais estão crescendo a um CAGR de 10,79%.

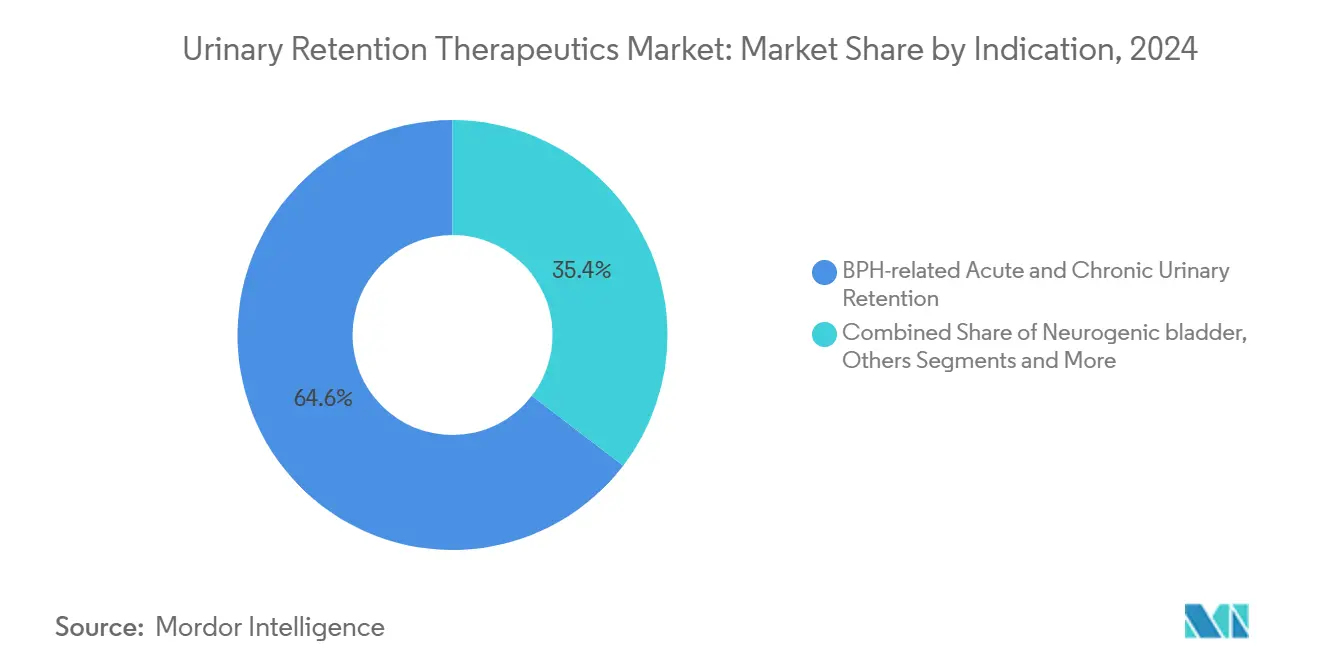

- Por indicação, a retenção relacionada à HBP representou 64,59% da participação do mercado de terapêuticos para retenção urinária em 2024, enquanto a bexiga neurogênica avança a um CAGR de 9,28%.

- Por canal de distribuição, as farmácias hospitalares detinham 48,66% de participação em 2024; as farmácias online e as plataformas de telefarmácia estão se expandindo a um CAGR de 11,44%.

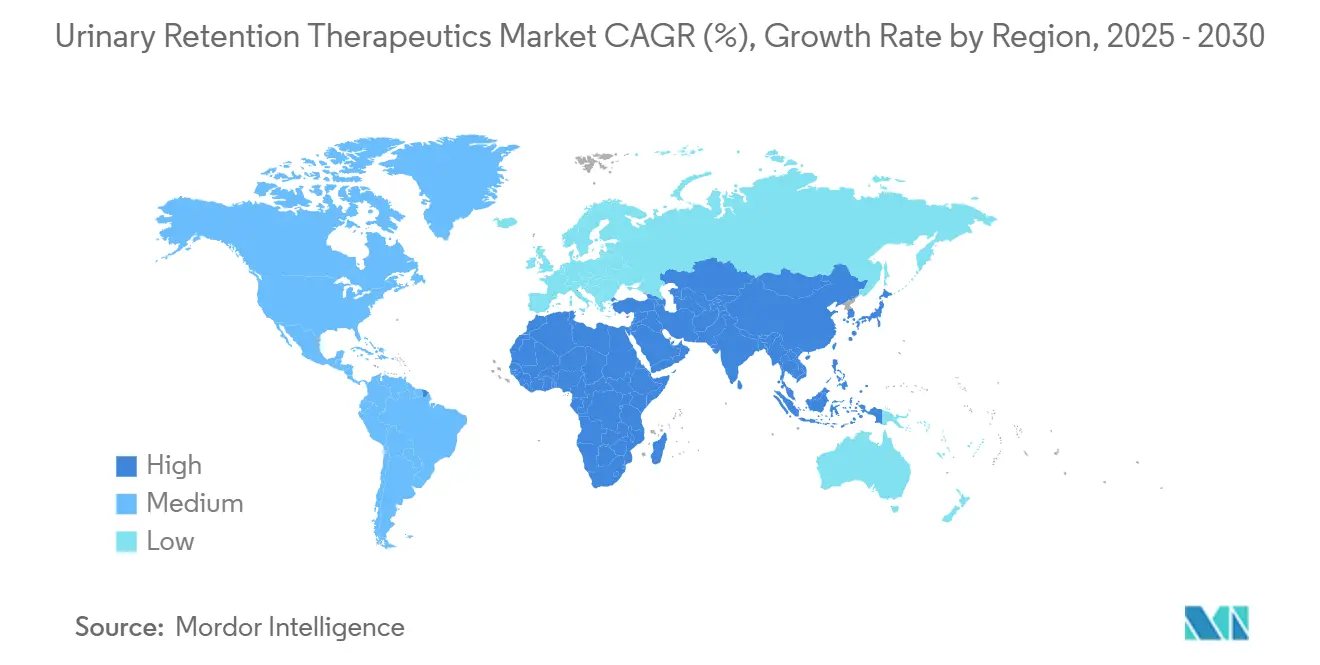

- Por região, a América do Norte comandou 36,23% de participação em 2024 e a Ásia-Pacífico está avançando com um CAGR de 9,53% até 2030.

Tendências e Perspectivas do Mercado Global de Terapêuticos para Retenção Urinária

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da população masculina e aumento da prevalência de HBP | +2.1% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Crescente preferência por farmacoterapia minimamente invasiva | +1.8% | Economias de alta renda | Médio prazo (2-4 anos) |

| Expansão do acesso à saúde em mercados emergentes | +1.5% | Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Bloqueadores α combinados com inibidores de PDE5 melhoram a adesão | +1.2% | América do Norte, Europa, em crescimento na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Diagnósticos baseados em inteligência artificial que permitem intervenção mais precoce | +0.9% | América do Norte, locais piloto na Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aprovações regulatórias aceleradas para agonistas β3 direcionados à retenção urinária feminina | +0.7% | Estados Unidos, Área Econômica Europeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População Masculina e Aumento da Prevalência de HBP

A hiperplasia prostática benigna afeta até 80% dos homens com mais de 70 anos, e a intervenção farmacológica precoce pode atrasar a cirurgia em 3 a 5 anos, mantendo muitos pacientes em prescrições de longo prazo.[1]Amy Kichler, "Tratamento Médico da Hiperplasia Prostática Benigna", Cleveland Clinic Journal of Medicine, ccjm.orgOs bloqueadores α orais permanecem, portanto, agentes de primeira linha, e sua conveniência está alinhada com a preferência dos pacientes por cuidados não cirúrgicos. Os pagadores no Japão e na Europa Ocidental agora reembolsam cursos prolongados de medicamentos que historicamente exigiam renovação anual, alongando os ciclos de receita. Embora dispositivos minimamente invasivos como o UroLift estejam ganhando terreno, sua adoção ainda é modesta em relação à ampla base de usuários farmacológicos. Consequentemente, o impulso demográfico continua a reforçar a predominância dos medicamentos nos sistemas de saúde de alta renda.

Crescente Preferência por Farmacoterapia Minimamente Invasiva

Dados clínicos de 2024 mostraram que comprimidos de dose fixa de bloqueador α combinado com inibidor de PDE5 proporcionaram 76% de satisfação dos pacientes versus 49% para a monoterapia, destacando uma forte mudança em direção a soluções de comprimido único.[2]Medtronic PLC, "Controle da Bexiga – Considerando Nossas Terapias", medtronic.com Os pipelines do setor agora incluem adesivos transdérmicos e géis intravesicais de uso semanal projetados para reduzir a exposição sistêmica enquanto preservam a eficácia. Coortes mais jovens — motivadas pelo estilo de vida e pela conveniência — estão acelerando a demanda por esses formatos, levando os formuladores a investir em novos excipientes que permitem a liberação prolongada sem injeção. Essa mudança de comportamento está incentivando os clínicos a reescrever os algoritmos de tratamento que antes recorriam por padrão a comprimidos orais diários.

Expansão do Acesso à Saúde em Mercados Emergentes

Os esquemas de seguro governamental na Índia, China e Indonésia agora cobrem condições urológicas crônicas, adicionando milhões de usuários potenciais ao mercado de terapêuticos para retenção urinária.[3]UroGen Pharma Ltd., "UroGen Anuncia Aceitação pelo FDA do NDA para UGN-102", urogen.com Os fabricantes contratados locais estão ampliando a produção sob a pré-qualificação da OMS, reduzindo os custos unitários de bloqueadores α e agonistas β3. As plataformas de telemedicina distribuem esses medicamentos para regiões rurais, superando a escassez de médicos e as barreiras logísticas. As pacientes do sexo feminino, que antes adiavam o atendimento devido a restrições culturais, estão cada vez mais preenchendo prescrições eletrônicas na privacidade de suas casas. O funil de pacientes mais amplo aumenta a demanda de base e estabiliza o crescimento de volume ano a ano para produtores multinacionais e domésticos.

Bloqueadores α Combinados com Inibidores de PDE5 Melhoram a Adesão

Estudos clínicos relatam 40% menos descontinuações quando os sintomas urinários e eréteis são gerenciados com um único comprimido versus duas prescrições separadas.[4]Richard Dmochowski et al., "Satisfação e Persistência com Vibegron: Resultados Intermediários do COMPOSUR", BMC Urology, biomedcentral.com A ejaculação retrógrada caiu para 8% na terapia combinada em comparação com 18% na tansulosina isolada, aliviando um fator dissuasivo fundamental para a adesão. Os fabricantes estão respondendo com comprimidos de dose única diária que combinam doses otimizadas para minimizar a hipotensão enquanto mantêm o alívio dos sintomas. Os prescritores valorizam o regime simplificado, e os farmacêuticos observam maior conformidade de reabastecimento entre homens em idade ativa que valorizam a discrição e a conveniência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Efeitos colaterais sexuais adversos causando descontinuação da terapia | -1.4% | Global, mais visível em mercados de alta renda | Médio prazo (2-4 anos) |

| Erosão genérica reduzindo receitas de marcas | -1.1% | Mundial, amplificado em regiões sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Mudança em direção à neuromodulação e terapias baseadas em dispositivos | -0.8% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Concorrência de preços via telemedicina transfronteiriça por meio de farmácias eletrônicas | -0.6% | Global, dependente de regulamentação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Efeitos Colaterais Sexuais Adversos Causando Descontinuação da Terapia

Até 18% dos homens em uso de tansulosina relatam ejaculação retrógrada, e 11% dos usuários de alfuzosina citam disfunção sexual, levando a altas taxas de abandono. Esses resultados dissuadem novos inícios e comprometem a adesão a longo prazo, especialmente em pacientes sexualmente ativos com menos de 65 anos. Os programas de pipeline agora se concentram em antagonistas seletivos de subtipo para minimizar o impacto ejaculatório. Algumas empresas estão testando géis intravesicais de bloqueadores α que evitam a exposição sistêmica, mas os prazos comerciais permanecem incertos. Até que perfis mais seguros surjam, os prescritores podem preferir agonistas β3 para pacientes com preocupações com qualidade de vida.

Erosão Genérica Reduzindo Receitas de Marcas

Dentro de 18 meses após a expiração da patente, os genéricos de tansulosina capturaram 70% de participação nos principais mercados, comprimindo os preços médios de venda e pressionando as margens dos originadores. Os inovadores respondem acelerando extensões do ciclo de vida, como esferas de liberação prolongada e adesivos de uso semanal que restauram algum poder de precificação. No entanto, os comitês de formulário na Ásia e na América Latina continuam a priorizar cópias de baixo custo. A pressão sobre a receita força os players de marcas a alocar mais capital para P&D de novos mecanismos, aumentando o risco geral de desenvolvimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Agonistas β3 Desafiam a Dominância dos Bloqueadores α

Em 2024, os bloqueadores α retiveram 39,58% das receitas da categoria, apoiados por décadas de familiaridade clínica e baixos custos de fabricação, mas seu crescimento está desacelerando em meio à saturação genérica e aos problemas de adesão. O tamanho do mercado de terapêuticos para retenção urinária para agonistas β3 tem previsão de crescer a um CAGR de 10,37% à medida que o vibegron obtém aprovações multirregionais e demonstra 73,9% de persistência em seis meses no ensaio COMPOSUR. Os médicos reservam cada vez mais os agonistas β3 para pacientes intolerantes aos bloqueadores α, e seu perfil favorável de efeitos colaterais está expandindo o uso de primeira linha entre as mulheres. Enquanto isso, os inibidores da 5α-redutase crescem modestamente como adjuvantes em vez de soluções independentes, e os anticolinérgicos recuam devido a avisos de segurança cognitiva em adultos mais velhos.

Os comprimidos combinados que mesclam bloqueadores α com inibidores de PDE5 exemplificam a mudança em direção à terapia centrada no paciente, e a adoção inicial indica disposição para pagar um prêmio por melhor adesão. Os inovadores também estão desenvolvendo antagonistas α1A seletivos para reduzir a hipotensão, mas a entrada no mercado pode não ocorrer antes de 2030. No geral, os gestores de portfólio devem equilibrar a erosão no núcleo legado com os ganhos acelerados na categoria β3 flexível e de crescimento rápido, um equilíbrio que definirá o posicionamento competitivo em todo o mercado de terapêuticos para retenção urinária.

Por Via de Administração: Crescimento das Injetáveis Acelera

As formas de dosagem oral controlaram 77,48% da receita em 2024, beneficiando-se do conforto dos clínicos e da codificação de reembolso madura. No entanto, as opções injetáveis e intravesicais estão em uma trajetória de CAGR de 10,79%, indicando que a composição da participação do mercado de terapêuticos para retenção urinária está lentamente se inclinando para a entrega localizada. As instalações intravesicais, como o UGN-102, ilustram como a terapia específica do local pode reduzir os eventos adversos sistêmicos enquanto visa diretamente a patologia vesical. Microesferas de liberação prolongada administradas trimestralmente estão sob investigação para substituir os comprimidos diários.

Os adesivos transdérmicos atraem pacientes que experimentam desconforto gastrointestinal com agentes orais, embora a complexidade de fabricação eleve o custo dos produtos. Olhando para o futuro, as injeções semestrais no consultório poderiam aliviar os encargos de adesão para populações neurogênicas, mas os pagadores exigirão evidências do mundo real antes de endossar uma cobertura ampla. A versatilidade de formulação está, portanto, emergindo como um diferenciador estratégico em todo o setor de terapêuticos para retenção urinária.

Por Indicação: Bexiga Neurogênica Ganha Impulso

A retenção relacionada à HBP representou 64,59% da receita em 2024, sublinhando a prevalência da condição em homens idosos e o papel consolidado dos bloqueadores α. No entanto, a bexiga neurogênica é o nicho de crescimento mais rápido com um CAGR de 9,28%, impulsionado pela melhor sobrevivência a lesões da medula espinhal e pela maior acuidade diagnóstica por meio da urodinâmica. O tamanho do mercado de terapêuticos para retenção urinária para pacientes neurogênicos está definido para se expandir à medida que os hospitais adotam dispositivos de neuromodulação em conjunto com regimes farmacológicos.

Os centros de reabilitação agora administram clínicas multidisciplinares que coordenam urologistas, neurologistas e fisiatra, aumentando os volumes de prescrição de agentes adaptados à hiperatividade do detrusor. A retenção pós-operatória permanece estável, mas se beneficia de protocolos de medicamentos profiláticos em cirurgias de quadril e abdominais. Coletivamente, esses padrões reforçam a necessidade de rotulagem e orientação de dosagem específicas para cada indicação.

Por Canal de Distribuição: Transformação Digital Acelera

As farmácias hospitalares detinham 48,66% de participação em 2024, refletindo seu papel no diagnóstico inicial e no gerenciamento de casos complexos, mas as farmácias online estão crescendo a um CAGR de 11,44% com campanhas agressivas de aquisição de clientes. O mercado de terapêuticos para retenção urinária está, portanto, se descentralizando à medida que os serviços de telefarmácia combinam consultas virtuais com entrega em domicílio, um modelo que ressoa em coortes de doenças crônicas. As redes de varejo estão combinando retirada na calçada, pedidos por correio e aconselhamento na loja para se manterem competitivas.

Os reguladores na Área Econômica Europeia estão elaborando padrões comuns de prescrição eletrônica que poderiam desbloquear um cumprimento transfronteiriço mais amplo. À medida que a infraestrutura amadurece, os fabricantes ganham canais diretos ao consumidor para programas de adesão, mas devem se proteger contra vazamentos no mercado cinza e riscos de falsificação. A estratégia de canal torna-se, portanto, tão crítica quanto a inovação molecular ao capturar valor a longo prazo.

Análise Geográfica

A América do Norte mantém a posição de liderança com 36,23% da receita de 2024, apoiada por uma robusta cobertura dos pagadores, alta conscientização sobre doenças e adoção precoce de inteligência artificial em conjuntos de diagnóstico. As vias de aprovação acelerada do FDA encurtaram os ciclos de aprovação para agonistas β3, permitindo uma rápida adoção entre mulheres historicamente mal atendidas pelos bloqueadores α. As seguradoras também estão experimentando contratos baseados em resultados que compartilham o risco financeiro quando os episódios de retenção aguda diminuem. A integração de registros médicos eletrônicos com análises preditivas significa que os candidatos iniciam a terapia mais cedo, prolongando o tempo cumulativo de tratamento e reforçando o mercado de terapêuticos para retenção urinária.

A Europa segue com crescimento estável ancorado nos esquemas de avaliação acelerada da Agência Europeia de Medicamentos e na crescente aceitação de comprimidos combinados que visam comorbidades sexuais. Os sistemas nacionais de saúde na Alemanha e na França agora reembolsam o vibegron de dose única diária para mulheres que não responderam aos anticolinérgicos, expandindo o pool endereçável. O atrito aduaneiro relacionado ao Brexit incentiva as empresas multinacionais a diversificar os centros de embalagem, garantindo o fornecimento ininterrupto tanto para o Reino Unido quanto para o bloco continental. As regras de importação paralela simultaneamente promovem a convergência de preços, pressionando as margens das marcas, mas ampliando o alcance dos pacientes.

A Ásia-Pacífico é o principal motor de crescimento com um CAGR de 9,53% graças à expansão do seguro público na China e na Índia. Os aplicativos de saúde comunitária conectam pacientes rurais a especialistas em urologia, enquanto os fabricantes domésticos de genéricos reduzem os custos o suficiente para colocar os agonistas β3 ao alcance de famílias de renda média. A sociedade super-envelhecida do Japão fornece uma base ampla e clinicamente sofisticada para o uso precoce de produtos combinados de bloqueador α com inibidor de PDE5. As nações do Sudeste Asiático estão pilotando portais de telefarmácia financiados pelo governo que enviam medicamentos durante a noite, adicionando impulso à participação do canal online no mercado de terapêuticos para retenção urinária.

Cenário Competitivo

A consolidação estratégica está remodelando o setor à medida que os inovadores asseguram direitos geográficos sobre moléculas de alto crescimento enquanto reforçam portfólios ameaçados por penhascos genéricos. A aquisição pela Pierre Fabre em 2024 dos direitos europeus do vibegron aprofundou sua presença nos agonistas β3 e concedeu entrada imediata na classe de medicamentos de crescimento mais rápido. Simultaneamente, os gigantes de dispositivos médicos estão se movendo para montante; o acordo da Boston Scientific para adquirir a Axonics a posiciona para vender de forma cruzada sistemas de neuromodulação sacral junto com gestores de medicamentos que buscam soluções adjuntivas para casos refratários.

O gerenciamento do ciclo de vida domina as estratégias de marcas: as empresas agrupam aplicativos de adesão com kits iniciais, buscam patentes de combinação que estendem a exclusividade e se envolvem em estudos pós-comercialização para reivindicar novas indicações. As parcerias em terapêuticos digitais estão se multiplicando à medida que as empresas exploram dados do mundo real para refinar algoritmos de dosagem e personalizar a terapia. Apesar dessas movimentações, a intensidade competitiva aumenta cada vez que uma molécula importante perde a exclusividade, levando os patrocinadores a acelerar ativos da fase II para ensaios pivotais, mesmo com maior risco de desenvolvimento clínico.

Oportunidades de espaço em branco persistem em formulações específicas para mulheres, protocolos neurogênicos pediátricos e pacotes de diagnóstico assistidos por inteligência artificial. Os participantes capazes de integrar molécula, dispositivo e software em um caminho de cuidado contínuo podem garantir uma participação desproporcional do mercado de terapêuticos para retenção urinária. A corrida agora é tanto sobre propriedade de dados e engajamento do paciente quanto sobre farmacologia, sinalizando uma mudança de paradigma em direção a franquias holísticas de gerenciamento de doenças.

Líderes do Setor de Terapêuticos para Retenção Urinária

AbbVie Inc.

Astellas Pharma Inc.

Merck & Co., Inc.

GlaxoSmithKline plc

Pfizer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Eisai Tailândia lançou os Comprimidos Beova (vibegron) para bexiga hiperativa, marcando a primeira entrada da molécula no Sudeste Asiático.

- Junho de 2025: A UroGen Pharma recebeu aprovação do FDA para o ZUSDURI, a terapia inaugural para câncer de bexiga não invasivo muscular recorrente de baixo grau e risco intermediário.

- Dezembro de 2024: A Sumitomo Pharma America obteve autorização do FDA para o GEMTESA (vibegron) para tratar homens com sintomas de bexiga hiperativa concomitantes à terapia para HBP.

Escopo do Relatório Global do Mercado de Terapêuticos para Retenção Urinária

| Bloqueadores α |

| Inibidores da 5-α-redutase |

| Anticolinérgicos |

| Agonistas colinérgicos |

| Agonistas β3-adrenérgicos |

| Terapias combinadas |

| Oral |

| Injetável/Intravesical |

| Transdérmico |

| Retenção urinária aguda e crônica relacionada à HBP |

| Bexiga neurogênica |

| Retenção urinária pós-operatória |

| Outros |

| Farmácias Hospitalares |

| Farmácias de Varejo e Drogarias |

| Farmácias Online e Plataformas de Telefarmácia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Bloqueadores α | |

| Inibidores da 5-α-redutase | ||

| Anticolinérgicos | ||

| Agonistas colinérgicos | ||

| Agonistas β3-adrenérgicos | ||

| Terapias combinadas | ||

| Por Via de Administração | Oral | |

| Injetável/Intravesical | ||

| Transdérmico | ||

| Por Indicação | Retenção urinária aguda e crônica relacionada à HBP | |

| Bexiga neurogênica | ||

| Retenção urinária pós-operatória | ||

| Outros | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo e Drogarias | ||

| Farmácias Online e Plataformas de Telefarmácia | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de terapêuticos para retenção urinária até 2030?

O mercado tem previsão de atingir USD 5,65 bilhões até 2030, crescendo a um CAGR de 7,43%.

Qual classe de medicamento está se expandindo mais rapidamente?

Os agonistas β3-adrenérgicos, liderados pelo vibegron, estão avançando a um CAGR de 10,37% até 2030.

Qual é a importância do crescimento das farmácias online nos cuidados com retenção urinária?

As farmácias online e as plataformas de telefarmácia estão crescendo a um CAGR de 11,44%, erodindo os canais tradicionais.

Qual região geográfica oferece a maior taxa de crescimento?

A Ásia-Pacífico está avançando a um CAGR de 9,53% devido à expansão da cobertura de seguros e à adoção da saúde digital.

Por que os comprimidos combinados de bloqueador α com inibidor de PDE5 estão ganhando popularidade?

Eles reduzem as descontinuações da terapia em 40% em comparação com comprimidos separados, melhorando a adesão e a qualidade de vida dos pacientes.

Como a inteligência artificial melhora os resultados do tratamento da retenção urinária?

Os diagnósticos habilitados por inteligência artificial identificam pacientes em risco mais cedo, reduzindo os episódios de retenção aguda em cerca de 30%.

Página atualizada pela última vez em: