Tamanho e Participação do Mercado de Insulin Lispro

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

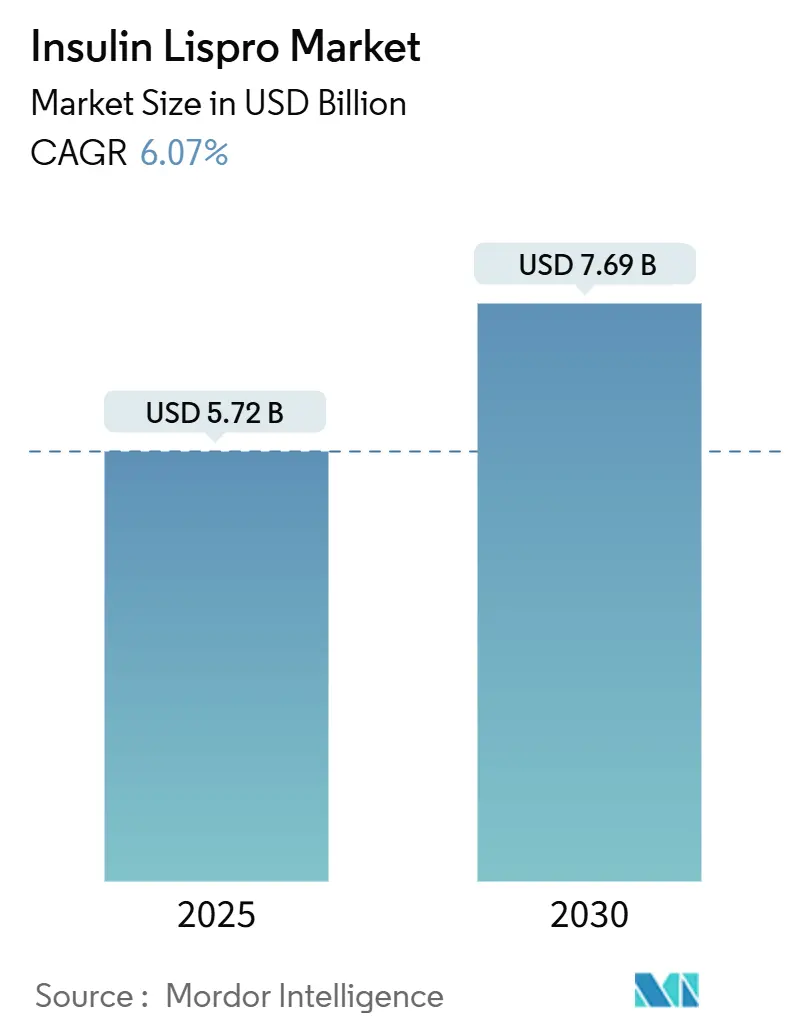

| Tamanho do Mercado (2025) | 5.72 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.69 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.07% CAGR |

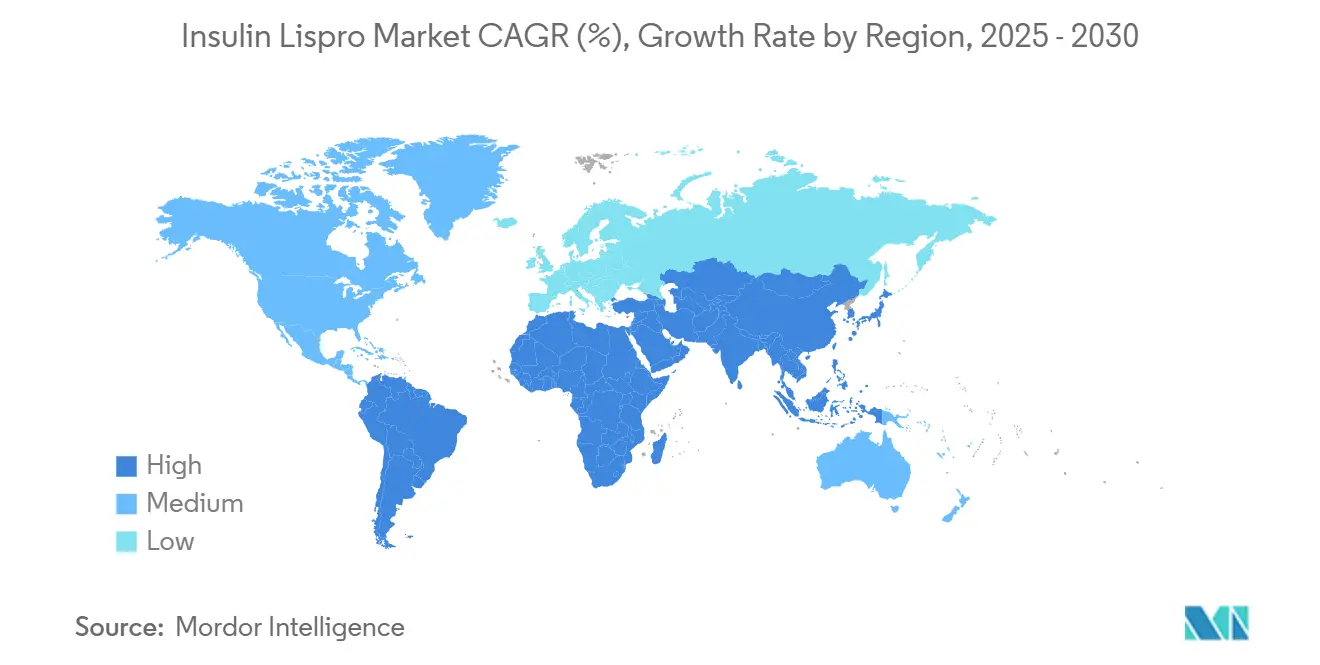

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Insulin Lispro por Mordor Intelligence

O tamanho do mercado de insulin lispro é de USD 5,72 bilhões em 2025 e espera-se que alcance USD 7,69 bilhões até 2030, avançando a um CAGR de 6,07% ao longo do período de previsão. A expansão constante reflete uma demanda resiliente sustentada pela preferência por análogos de ação rápida, elasticidade de preço impulsionada por biossimilares e crescente prevalência de diabetes Tipo 2. A América do Norte permanece como o maior contribuinte de receita, enquanto a Ásia-Pacífico registra a absorção mais rápida à medida que a pressão demográfica e a digitalização da saúde desbloqueiam nova demanda. Ventos regulatórios favoráveis — mais notavelmente as regras simplificadas de intercambialidade da FDA — aceleram a penetração de biossimilares que reformula os preços competitivos sem reduzir o volume geral. A convergência tecnológica em torno do monitoramento contínuo de glicose (MCG) e dos sistemas automatizados de administração de insulina estimula ainda mais o crescimento do segmento premium, contrabalançando a pressão sobre as margens proveniente de novos entrantes. Os fabricantes respondem investindo em formulações de alta dose, ecossistemas de canetas inteligentes e plataformas digitais verticalmente integradas que melhoram a adesão do paciente ao mesmo tempo em que se diferenciam além da pura concorrência de preços.[1]Administração de Alimentos e Medicamentos dos EUA, "A FDA Aprova o Primeiro Dispositivo para Permitir a Dosagem Automatizada de Insulina para Indivíduos com Diabetes Tipo 2," fda.gov

Principais Conclusões do Relatório

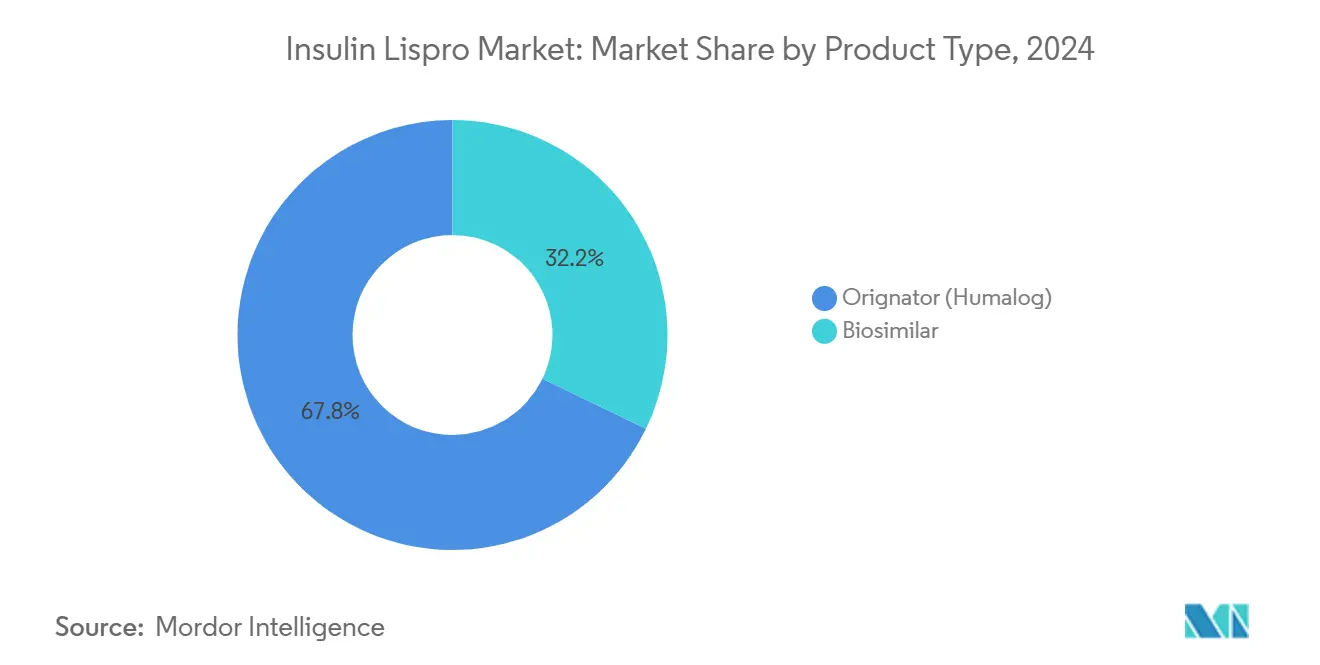

- Por tipo de produto, os originadores detinham 67,81% da participação do mercado de insulin lispro em 2024, enquanto os biossimilares estão projetados para registrar um CAGR de 11,04% até 2030.

- Por dispositivo de formulação, as canetas pré-preenchidas lideraram com uma participação de 47,68% em 2024; os cartuchos reutilizáveis estão previstos para expandir a um CAGR de 8,95% entre 2025 e 2030.

- Por concentração, U-100 representou uma participação de 74,62% do tamanho do mercado de insulin lispro em 2024, enquanto U-200 está posicionado para crescer a um CAGR de 10,56% no mesmo período.

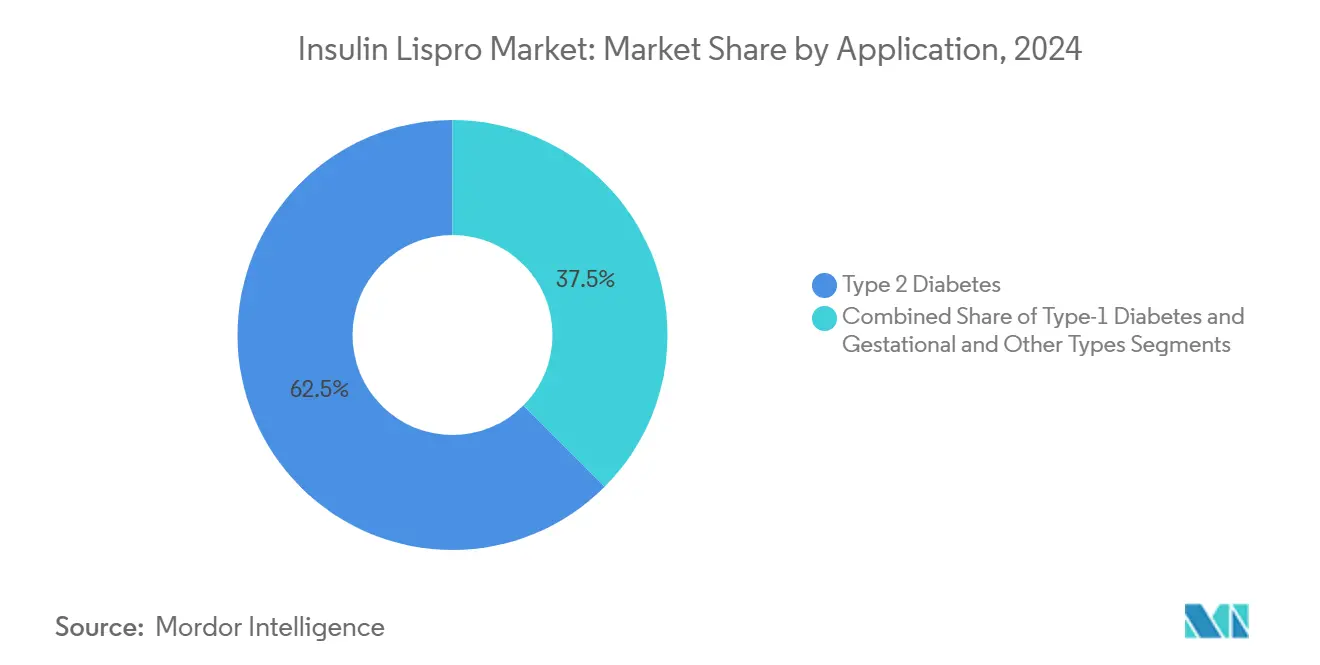

- Por aplicação, o diabetes Tipo 2 comandou uma participação de 62,52% em 2024, e os tipos gestacional e outros estão avançando a um CAGR de 9,34% até 2030.

- Por canal de distribuição, as farmácias de varejo capturaram uma participação de 51,37% em 2024, enquanto as farmácias online estão projetadas para registrar um CAGR de 10,53% até 2030.

- Por geografia, a América do Norte representou 41,46% da participação de receita em 2024; a Ásia-Pacífico está projetada para registrar o maior CAGR regional de 9,06% de 2025 a 2030.

Tendências e Perspectivas do Mercado Global de Insulin Lispro

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência global de diabetes Tipo 2 | +1.6% | Global, maior na Ásia-Pacífico e MEA | Longo prazo (≥ 4 anos) |

| Preferência clínica por análogos de ação rápida | +0.8% | América do Norte e Europa, expandindo para APAC | Médio prazo (2-4 anos) |

| Adoção de dispositivos de caneta e cartucho | +1.2% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Aprovações de biossimilares e elasticidade de preço | +0.9% | América do Norte e Europa, transbordamento para mercados emergentes | Curto prazo (≤ 2 anos) |

| Integração de algoritmo MCG-bomba | +0.7% | América do Norte e Europa, início urbano APAC | Médio prazo (2-4 anos) |

| Reembolso baseado em valor em países de renda média | +0.6% | APAC central, América Latina, MEA seletiva | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência Global de Diabetes Tipo 2

O aumento da prevalência do diabetes fornece o maior impulso estrutural de demanda para o mercado de insulin lispro. As previsões indicam 1,31 bilhão de casos até 2050, com o diabetes Tipo 2 compreendendo 96% da carga.[2]Rajesh Kumar, "Tecnologia de Saúde Digital no Gerenciamento do Diabetes na Região Ásia-Pacífico," PMC, pmc.ncbi.nlm.nih.gov A China sozinha registrou 233 milhões de pacientes em 2024, traduzindo-se em uma prevalência de 15,88% que sustenta a demanda contínua por insulina. O início mais precoce em populações urbanas da Ásia-Pacífico prolonga a duração do tratamento, consolidando ciclos de terapia vitalícia. O Egito exemplifica a aceleração no Oriente Médio, pois a prevalência deve subir de 20,9% em 2021 para 23,5% até 2045.[3]Wei Zhang, "Gestão de Diabetes Tipo 2 Impulsionada por IA na China," PMC, pmc.ncbi.nlm.nih.gov Tal impulso demográfico isola o crescimento do mercado da volatilidade macroeconômica a longo prazo.

Preferência Clínica por Análogos de Insulina de Ação Rápida

Os médicos priorizam consistentemente os análogos de ação rápida por sua correspondência fisiológica mais próxima às excursões de glicose no horário das refeições, início mais rápido e menor risco de hipoglicemia. Os padrões de 2025 da Associação Americana de Diabetes reforçam a preferência por análogos, especialmente para cuidados gestacionais, onde a precisão da dose é crítica. A inovação no pipeline, como formulações de resposta à glicose de administração semanal no âmbito do Desafio Grand de Diabetes Tipo 1, sustenta o nicho premium apesar da pressão dos genéricos. Essas vantagens clínicas se traduzem em fidelidade do prescritor que atenua a erosão decorrente dos descontos de biossimilares.

Adoção de Dispositivos de Caneta e Cartucho Melhorando a Adesão

Canetas pré-preenchidas, cartuchos reutilizáveis inteligentes e bombas de adesivo emergentes simplificam a dosagem e capturam digitalmente dados de adesão, enfrentando o desafio de 50% de não conformidade observado nos cuidados com diabetes. Canetas habilitadas para Bluetooth que registram automaticamente as doses em aplicativos de smartphone estão ganhando amplo reembolso, apoiando o monitoramento médico e a titulação algorítmica. A submissão da bomba de adesivo de 300U da Embecta ilustra a diversificação contínua de dispositivos que amplia os segmentos de pacientes endereçáveis que buscam opções sem agulha ou de frequência reduzida. A maior conveniência eleva diretamente a utilização de insulin lispro à medida que mais pacientes transitam de agentes orais para regimes injetáveis mais cedo.

Aprovações de Biossimilares Estimulando o Crescimento de Volume Elástico ao Preço

A aprovação da FDA em fevereiro de 2025 do Merilog como o primeiro biossimilar de ação rápida e a eliminação em junho de 2024 dos estudos obrigatórios de troca reduziram drasticamente as barreiras de entrada. O plano da Biocon de lançar cinco biossimilares em 18 meses exemplifica como a concorrência de preços impulsiona a demanda unitária em mercados sensíveis ao volume. A aquisição baseada em volume da China alcançou cortes de 42% no preço da insulina, sinalizando a magnitude da elasticidade quando os pagadores veem substitutos viáveis. Embora as margens de curto prazo se contraiam, a demanda agregada aumenta, sustentando o crescimento geral da receita no mercado de insulin lispro.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Erosão de margem pela concorrência de preços de biossimilares | –0.9% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Requisitos rigorosos de intercambialidade | –0.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Vulnerabilidades da cadeia de frio na entrega em regiões tropicais | –0.4% | APAC, MEA, regiões tropicais da América Latina | Longo prazo (≥ 4 anos) |

| Mudança para GLP-1 oral e injetáveis não insulínicos | –0.8% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Erosão de Margem pela Concorrência de Preços de Biossimilares

Descontos de preço com média de 20–30% no lançamento estão erodindo as margens brutas dos originadores em meses após a entrada de biossimilares. O Merilog da Sanofi serve de referência para a tendência, levando a estratégias agressivas de rebate por parte dos titulares para defender o status no formulário. Os pagadores aproveitam essa dinâmica para negociar cortes mais profundos, comprimindo a lucratividade mesmo com o aumento dos volumes. O desafio se intensifica em mercados como a China, onde licitações centralizadas fixam tetos de preço por vários anos. Para sustentar os lucros, os fabricantes devem se orientar para ofertas de alta concentração ou digitalmente integradas que justifiquem o posicionamento premium.

Requisitos Rigorosos de Intercambialidade pelos Reguladores

Apesar do recente afrouxamento da FDA, a intercambialidade ainda exige dados robustos de troca e vigilância pós-comercialização, adicionando custo e tempo para entrantes menores. Os procedimentos da União Europeia espelham a complexidade, e muitas políticas nacionais ainda exigem o consentimento do prescritor antes da substituição. Tais obstáculos retardam a troca automática no nível da farmácia, moderando a absorção de biossimilares no curto prazo e preservando uma medida de disciplina de preços no mercado de insulin lispro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Biossimilares Reduzem a Diferença

Os originadores dominaram com 67,81% da receita em 2024, refletindo a familiaridade arraigada dos prescritores e as extensas evidências do mundo real que sustentam o Humalog. O tamanho do mercado de insulin lispro para produtos originadores foi de USD 3,87 bilhões em 2024, em comparação com USD 1,84 bilhão para biossimilares. Incentivos robustos dos pagadores e regras simplificadas de intercambialidade nos EUA estão previstos para impulsionar os biossimilares a um CAGR de 11,04%, reduzindo a lacuna de dominância, mas expandindo o mercado geral de insulin lispro por meio da absorção elástica ao preço. O lançamento do Merilog nos EUA valida o caminho regulatório, enquanto o análogo aspart intercambiável iminente da Biocon define um tom competitivo que pode acelerar as mudanças no formulário.

Espera-se que a adoção de biossimilares supere 35% do total de prescrições até 2030, mas os originadores contra-atacam com ofertas diferenciadas, como efsitora alfa semanal e programas integrados de caneta inteligente. Esses aprimoramentos preservam a fidelidade entre casos complexos e em mercados onde a substituição permanece orientada pelo médico. À medida que a intensidade competitiva aumenta, o setor de insulin lispro vê os titulares agrupando suporte de valor agregado — treinamento, plataformas de dados e monitoramento de adesão — para reter comitês de compras hospitalares.

Por Dispositivo de Formulação: Tecnologia Inteligente Impulsiona a Preferência por Canetas

As canetas pré-preenchidas entregaram 47,68% de participação de receita em 2024, pois correspondem ao desejo dos pacientes por conveniência e dosagem precisa. Este segmento representou USD 2,73 bilhões do tamanho do mercado de insulin lispro, bem à frente dos frascos-ampola. Geometria aprimorada de agulha, contadores de dose e recursos de conectividade posicionam as canetas como o centro dos ecossistemas de saúde digital. Os cartuchos reutilizáveis, impulsionados por mandatos de sustentabilidade e economia de custos, lideram o crescimento a um CAGR de 8,95% de 2025 a 2030, particularmente na Europa, onde as políticas ambientais moldam as escolhas de aquisição.

O uso de frascos-ampola persiste nos hospitais, mas a mudança para o autogerenciamento ambulatorial favorece formatos portáteis. Bombas de adesivo e híbridos de caneta-bomba emergindo da Embecta e outros inovadores ampliam o conjunto de opções, sublinhando como a variedade de dispositivos reforça a expansão geral do mercado de insulin lispro. À medida que esses sistemas integram feeds de MCG e dosagem algorítmica, eles criam benefícios de fidelização que protegem os fornecedores contra guerras de preços puras.

Por Concentração: Necessidades de Alta Dose Impulsionam o Potencial do U-200

As formulações U-100 mantiveram uma participação de 74,62% em 2024, sinônimo de protocolos de cuidados padrão. Em termos de valor, isso equivaleu a USD 4,27 bilhões do tamanho do mercado de insulin lispro. O U-200, no entanto, está crescendo rapidamente a um CAGR de 10,56%, atendendo a pacientes Tipo 2 resistentes à insulina que requerem altas doses no horário das refeições. O Humalog U-200 KwikPen reduz pela metade o volume de injeção sem alterar a farmacocinética, melhorando a tolerância e a adesão para indivíduos que regularmente excedem 20 unidades por refeição.

Embora os biossimilares inicialmente visem o U-100 para maximizar o volume endereçável, espera-se que os candidatos de pipeline de ciclo tardio repliquem formatos de alta concentração, intensificando as opções. Para os titulares, o investimento antecipado na capacidade de fabricação de U-200 forma um fosso estratégico, elevando as barreiras para concorrentes focados em preço e preservando margens premium dentro deste nicho especializado do mercado de insulin lispro.

Por Aplicação: Diabetes Tipo 2 Ancora a Demanda

O diabetes Tipo 2 representou 62,52% da receita em 2024, equivalente a USD 3,58 bilhões no tamanho do mercado de insulin lispro. O aumento da obesidade e o início mais precoce da doença ampliam o grupo de candidatos para a introdução de análogos de ação rápida, avançando o início da insulina nos algoritmos de tratamento. Os segmentos de diabetes gestacional e outros, embora menores, estão definidos para superar a um CAGR de 9,34% à medida que os protocolos de triagem se tornam mais rigorosos e as diretrizes favorecem a insulina para a segurança na gravidez. A ênfase da ADA em 2025 no uso de análogos no diabetes gestacional apoia essa trajetória.

As aprovações contínuas da FDA para tecnologias de dosagem automatizada voltadas para coortes de Tipo 2 aumentam o grupo de pacientes gerenciados com insulina prandial. Esses sistemas aproveitam a farmacodinâmica da insulin lispro para fornecer controle pós-prandial rigoroso, consolidando assim a molécula em vias de tratamento avançadas mesmo com a expansão de injetáveis alternativos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Canais Digitais Aceleram o Acesso

As farmácias de varejo ainda detêm 51,37% de participação devido à ampla presença física e ao poder de contratação das seguradoras. No entanto, os canais online estão posicionados para um crescimento de CAGR de 10,53% à medida que modelos de assinatura como o programa de USD 35 por mês da Amazon Pharmacy desbloqueiam preços transparentes e entrega conveniente. Para muitos usuários crônicos, recargas automatizadas e consultas de telessaúde agrupadas reduzem o atrito do serviço, impulsionando a migração de canal.

As farmácias hospitalares mantêm relevância para pacientes recém-diagnosticados e titulação de casos complexos, mas as renovações subsequentes de prescrições são cada vez mais encaminhadas por plataformas digitais. O escrutínio federal dos gestores de benefícios de farmácia se expande, destacado em um estudo de margem do HHS de 2024, podendo abrir ainda mais a porta para modelos de fornecimento direto ao consumidor que comprimem custos e melhoram a visibilidade de preços.

Análise Geográfica

A América do Norte manteve 41,46% de participação de receita em 2024, equivalendo a USD 2,37 bilhões no mercado de insulin lispro. O reembolso robusto, a ampla adoção de MCG e as rápidas aprovações de biossimilares sustentam alta penetração. Iniciativas de farmácia digital e a primeira autorização de dosagem automatizada para pacientes Tipo 2 reforçam o crescimento de volume mesmo com os preços de tabela sob pressão descendente. Os fabricantes mitigam o risco da cadeia de suprimentos por meio de expansões domésticas de envase e acabamento, visando evitar as escassez experimentadas em 2024.

A Ásia-Pacífico entrega o maior crescimento a um CAGR de 9,06% até 2030. A população de 233 milhões de diabéticos da China impulsiona programas de aquisição em larga escala que comprimem o preço, mas impulsionam a absorção unitária. Investimentos paralelos em aplicativos de gerenciamento de doenças impulsionados por IA promovem a adesão e a titulação baseada em dados. A aprovação da CDSCO da Índia para o Afrezza inalado amplia a escolha de modalidade e pode acelerar a adoção de insulina de primeira linha entre pacientes avessos à injeção. O crescente acesso da classe média a esquemas de seguro amplifica os volumes em todo o Sudeste Asiático.

A Europa mantém demanda estável sob estruturas de cobertura universal. O rigor da EMA garante a confiança nos biossimilares, enquanto os critérios de aquisição ambiental avançam a absorção de cartuchos reutilizáveis. Os mercados do sul buscam contenção de custos, negociando descontos em volume vinculados a métricas de resultados. O Oriente Médio e a África, embora incipientes, veem a prevalência do diabetes superar a infraestrutura; investimentos focados em cadeia de frio e programas de pré-qualificação da OMS estendem lentamente o alcance. A América do Sul mostra progresso desigual, com o Brasil liderando a aceleração por meio de reformas de licitação do setor público que convidam propostas de biossimilares.

Cenário Competitivo

O mercado de insulin lispro é moderadamente concentrado. A intensificação da entrada de biossimilares fragmenta constantemente a participação, obrigando os titulares a se diferenciarem por meio da integração tecnológica. A Eli Lilly testa a efsitora alfa semanal para mudar os paradigmas de tratamento em direção a planos de frequência reduzida. A Sanofi reserva EUR 1,3 bilhão para linhas de produção de alto volume adaptáveis tanto para produção de originadores quanto de biossimilares, salvaguardando a confiabilidade do fornecimento.

Novos entrantes como Biocon e Wockhardt exploram a simplificação regulatória, trazendo pontos de preço competitivos que forçam manobras de rebate entre os líderes. As alianças entre setores proliferam; a Abbott combina seu MCG Libre com vários fabricantes de bombas, e a Medtronic expande o licenciamento de algoritmos para fabricantes de canetas, entrelaçando hardware e software em ecossistemas de circuito fechado. Essas colaborações geram barreiras de troca além do custo do medicamento, reformulando a concorrência em torno de soluções de cuidado total em vez da comoditização da molécula.

A resiliência da fabricação também se torna uma alavanca estratégica. As empresas atualizam as tecnologias de monitoramento da cadeia de frio e diversificam as operações regionais de envase e acabamento para se isolar de choques logísticos. Os compromissos de sustentabilidade impulsionam a exploração de produção de menor carbono e invólucros de dispositivos recicláveis, atraindo pagadores que incorporam métricas ambientais nas avaliações de licitação. Coletivamente, esses movimentos indicam uma mudança do setor da defesa de preços para a criação de valor holístico enraizada em tecnologia, confiabilidade e serviço centrado no paciente.

Líderes do Setor de Insulin Lispro

Eli Lilly and Company

Sanofi S.A.

Sandoz International GmbH

Wockhardt Ltd.

Biocon Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Adocia compartilhou notícias encorajadoras hoje: seu parceiro Tonghua Dongbao relatou resultados positivos da Fase 3 para BioChaperone Lispro (THDB0206), uma insulina ultra-rápida que poderia oferecer às pessoas com diabetes um controle de açúcar no sangue mais rápido e conveniente.

- Agosto de 2024: A FDA aprova a tecnologia SmartAdjust da Insulet para dosagem automatizada de insulina em adultos com diabetes Tipo 2, o primeiro sistema desse tipo para este grupo de pacientes.

Escopo do Relatório Global do Mercado de Insulin Lispro

| Originador (Humalog) |

| Biossimilar (ex.: Admelog, Biocon Lispro) |

| Frasco-Ampola |

| Caneta Pré-Preenchida |

| Cartucho Reutilizável |

| U-100 |

| U-200 |

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Gestacional e Outros Tipos |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Originador (Humalog) | |

| Biossimilar (ex.: Admelog, Biocon Lispro) | ||

| Por Dispositivo de Formulação | Frasco-Ampola | |

| Caneta Pré-Preenchida | ||

| Cartucho Reutilizável | ||

| Por Concentração | U-100 | |

| U-200 | ||

| Por Aplicação | Diabetes Tipo 1 | |

| Diabetes Tipo 2 | ||

| Gestacional e Outros Tipos | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de insulin lispro em 2025?

O tamanho do mercado de insulin lispro é de USD 5,72 bilhões em 2025 e está projetado para alcançar USD 7,69 bilhões até 2030.

Qual região está crescendo mais rapidamente para insulin lispro?

A Ásia-Pacífico registra o maior CAGR de 9,06% entre 2025 e 2030, impulsionada pelas grandes populações de diabéticos na China e na Índia.

O que impulsiona a mudança para dispositivos de caneta?

As canetas pré-preenchidas e inteligentes melhoram a precisão da dosagem, reduzem a ansiedade com injeções e se integram a aplicativos de smartphone, aumentando a adesão e a demanda geral.

Como os biossimilares estão afetando os preços?

Os primeiros biossimilares a entrar no mercado, como o Merilog, são lançados com descontos que comprimem as margens dos originadores, mas expandem o volume total por meio de maior acessibilidade.

Por que o U-200 está ganhando popularidade?

As canetas U-200 reduzem o volume de injeção pela metade, beneficiando pacientes resistentes à insulina que requerem altas doses no horário das refeições, melhorando assim o conforto e a adesão.

Qual é o papel dos sistemas automatizados de administração de insulina?

Os sistemas de circuito fechado aprovados pela FDA combinam dados de MCG com algoritmos adaptativos, otimizando a dosagem de lispro e demonstrando controle pós-prandial superior tanto no diabetes Tipo 1 quanto no Tipo 2.

Página atualizada pela última vez em: