Tamanho e Participação do Mercado de Nefropatia Diabética

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2025) | 5.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.04% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nefropatia Diabética por Mordor Intelligence

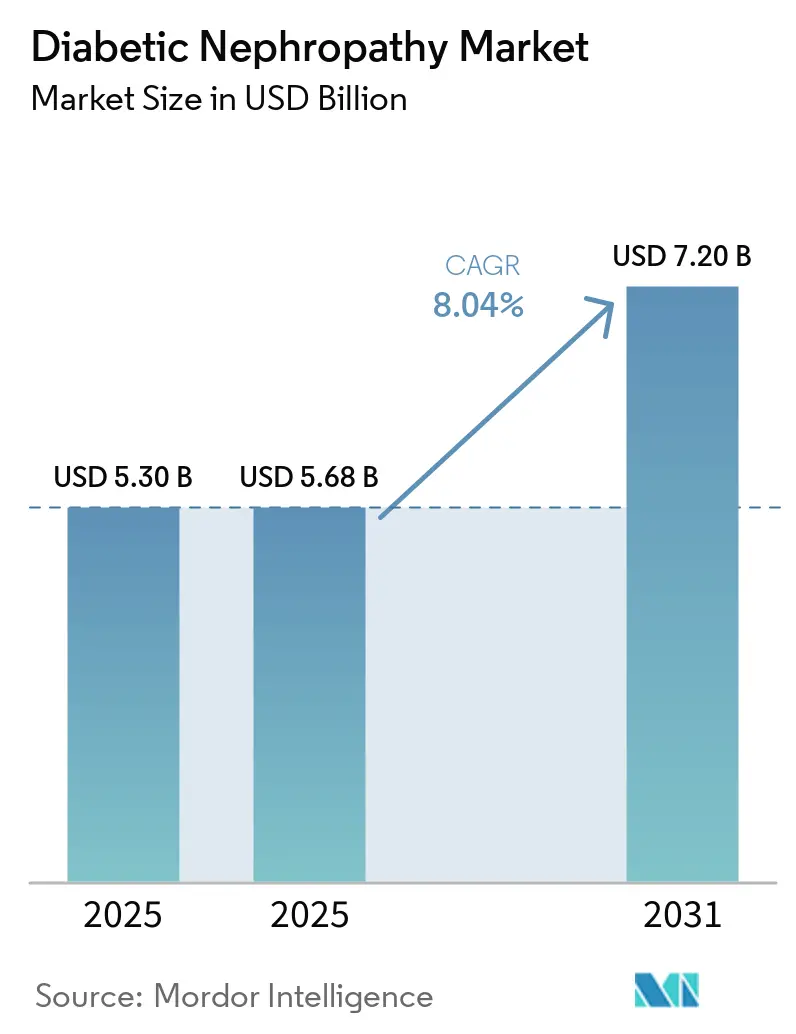

Espera-se que o tamanho do Mercado de Nefropatia Diabética aumente de USD 5,30 bilhões em 2025 para USD 5,68 bilhões em 2025 e atinja USD 7,20 bilhões até 2031, crescendo a uma CAGR de 8,04% ao longo de 2025-2031.

Após a aprovação da semaglutida pela FDA em janeiro de 2025 para a doença renal diabética, os padrões de prescrição mudaram significativamente. Essa mudança é impulsionada pela crescente adoção de regimes de duplo mecanismo que combinam inibidores de SGLT-2 com agonistas do receptor de GLP-1, resultando em melhores desfechos de tratamento. Além disso, modelos de pagamento baseados em valor estão remodelando o mercado ao incentivar a preservação da TFGe, integrar biomarcadores de multi-ômica e encorajar decisões de cobertura mais precoces por parte dos seguros públicos. Esses fatores estão acelerando a adoção comercial tanto de terapêuticos quanto de diagnósticos. No âmbito demográfico, a população global de adultos com diabetes está projetada para crescer de 589 milhões em 2024 para 853 milhões até 2050. No entanto, o foco do setor está transitando da dependência reativa de diálise para o gerenciamento proativo da nefropatia, que está emergindo como um importante motor de receita. A intensidade competitiva permanece moderada, com cinco grandes empresas farmacêuticas dominando a receita de prescrições, enquanto inúmeras empresas de diagnóstico competem principalmente com base nos tempos de retorno em vez de inovações proprietárias.

Principais Conclusões do Relatório

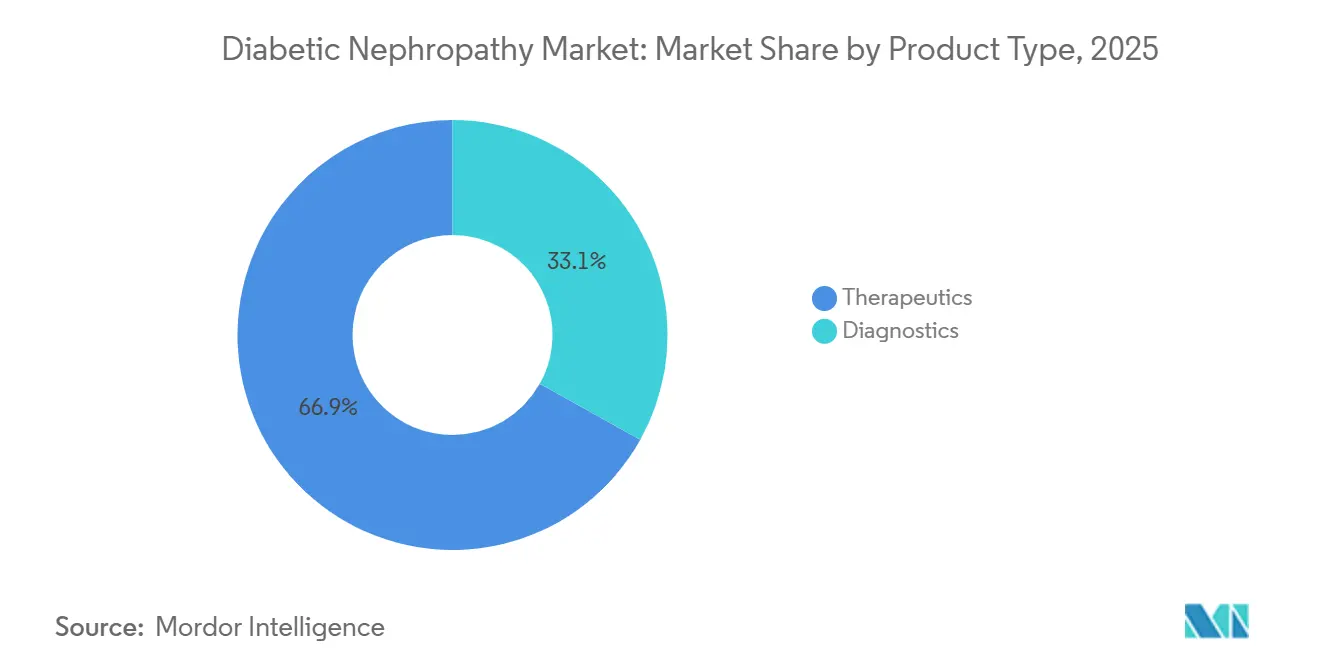

- Por tipo de produto, os terapêuticos detinham 66,9% da participação do mercado de nefropatia diabética em 2025, enquanto os diagnósticos avançam a uma CAGR de 8,15% até 2031.

- Por estágio da doença, os estágios 3–4 da DRC lideraram com 42,35% da receita em 2025; a hiperfiltração está projetada para expandir a uma CAGR de 9,4% até 2031.

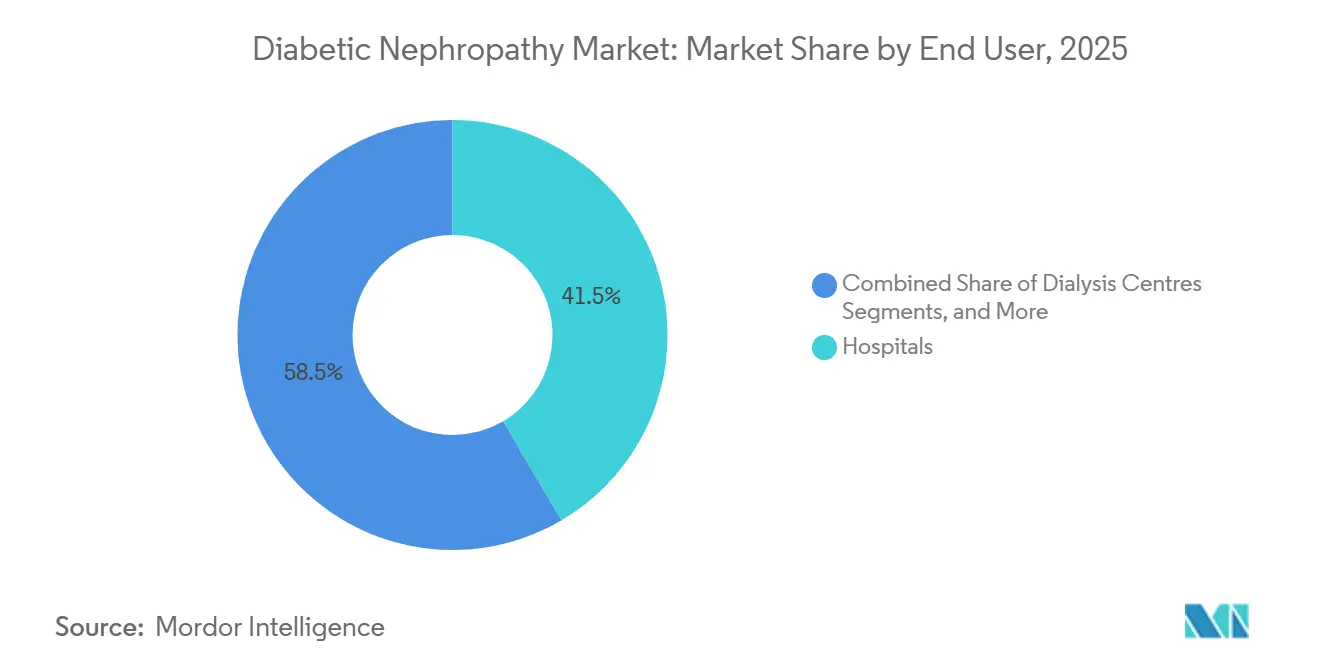

- Por usuário final, os hospitais responderam por 41,54% do tamanho do mercado de nefropatia diabética em 2025, enquanto os centros de diálise crescem a uma CAGR de 8,8% até 2031.

- Por via de administração, os medicamentos orais capturaram 67,56% de participação em 2025 e devem crescer a uma CAGR de 9,1% durante 2026-2031.

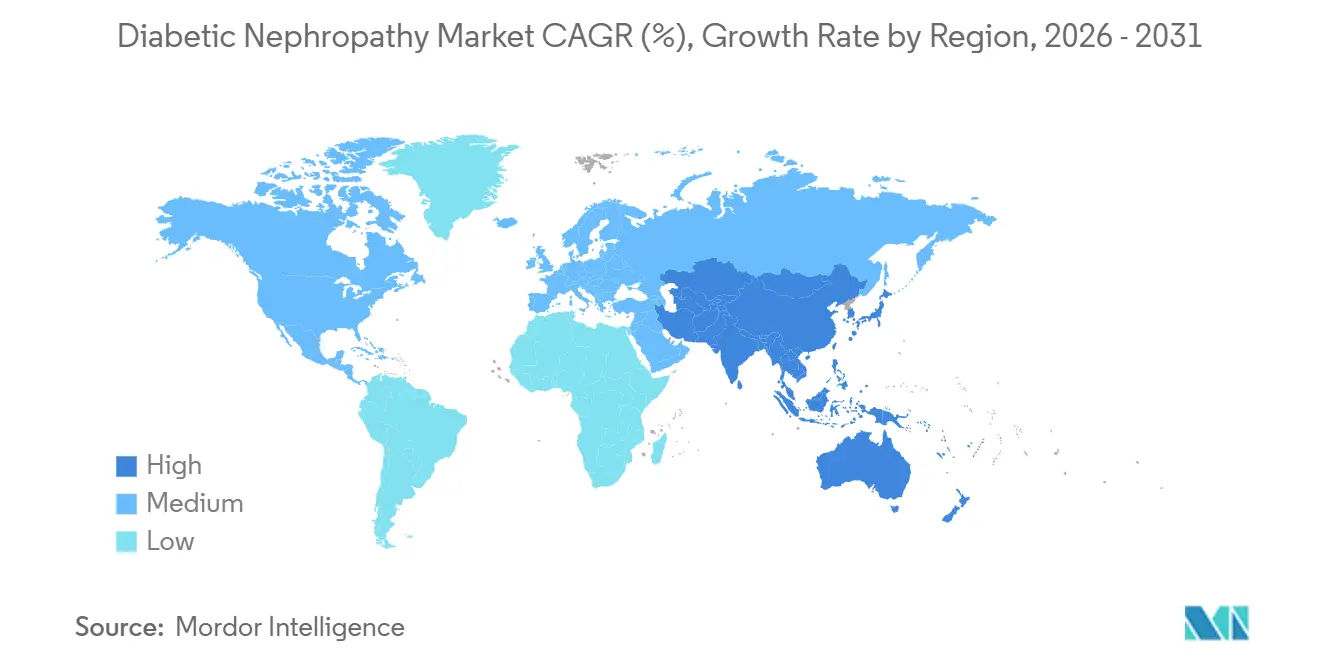

- Por geografia, a América do Norte dominou com 39,67% da receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 8,5% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Nefropatia Diabética

Análise de Impacto dos Fatores Impulsionadores*

| FATOR IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente Prevalência Global do Diabetes | 2.1% | Global, concentrado na Ásia-Pacífico e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Envelhecimento da População Acelerando a Carga da DRC | 1.5% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Teste Anual de Microalbumina Exigido por Diretrizes | 1.3% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Ascensão dos Painéis de Biomarcadores de Multi-Ômica Urinária | 0.9% | Europa, centros acadêmicos selecionados nos EUA | Médio prazo (2-4 anos) |

| Modelos de Cuidados Nefrológicos com Pagamento por Desempenho | 1.1% | EUA (CMS CKCC), Reino Unido (NHS), expansão para a Austrália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência Global do Diabetes

Em 2024, a população diabética global atingiu 589 milhões de adultos, marcando um aumento de 16% em comparação com 2021. O diabetes tipo 2 representa 90% desses casos, com 20-40% dos pacientes desenvolvendo nefropatia diabética dentro de uma década após o diagnóstico.[1]R. Hamid, "Aumento Projetado de 68% na Prevalência do Diabetes Tipo 2 na Ásia até 2045," Journal of Diabetology, jdiabetol.com Esse crescimento está concentrado em regiões específicas, com China e Índia respondendo coletivamente por 241 milhões de diabéticos. No entanto, as áreas rurais nesses países registram menos de 30% de penetração de rastreamento para albuminúria, destacando uma demanda não atendida significativa que deve crescer à medida que os seguros nacionais de saúde ampliam a cobertura para testes de UACR e inibidores de SGLT-2. No Oriente Médio e Norte da África, a prevalência do diabetes supera 20% nos países do Conselho de Cooperação do Golfo, impulsionada por fatores como obesidade e estilos de vida sedentários. No entanto, os sistemas de saúde nessas regiões enfrentam desafios nos testes de biomarcadores, frequentemente dependendo da creatinina sérica, que é insuficiente para detectar danos renais em estágio inicial. O crescimento nesses mercados é impulsionado principalmente por tendências epidemiológicas, em vez de intervenções regulatórias.

Envelhecimento da População Acelerando a Carga da DRC

Espera-se que a população global com 65 anos ou mais cresça de 771 milhões em 2024 para 1,6 bilhão até 2050. Países como Japão, Itália e Alemanha já registram idades medianas acima de 47 anos. A perda de néfrons relacionada à idade agrava o impacto do diabetes, com indivíduos não diabéticos perdendo aproximadamente 10% dos glomérulos por década após os 40 anos. Diabéticos com hipertensão experimentam uma perda de néfrons ainda maior, reduzindo a capacidade funcional em 30-50% no mesmo período.[2]Claire Jackson, "O Uso Contínuo de Inibidores de SGLT2 Reduz a Mortalidade Hospitalar em Diabetes em 45%," Diabetes Care, care.diabetesjournals.org Essa tendência demográfica é particularmente evidente na América do Norte e na Europa, onde os sistemas de saúde integraram a detecção precoce nos cuidados de rotina por meio do monitoramento anual da TFGe para pacientes diabéticos mais velhos. Em contraste, as nações da Ásia-Pacífico enfrentam desafios à medida que populações que envelhecem rapidamente em países como Coreia do Sul e Tailândia coincidem com sistemas de gerenciamento de doenças crônicas subdesenvolvidos. Isso criou demanda por dispositivos de UACR no ponto de atendimento que contornam os atrasos dos laboratórios centralizados. Estruturas de conformidade como a ISO 15189 estão ganhando força na região, garantindo padrões de qualidade para diagnósticos.

Teste Anual de Microalbumina Exigido por Diretrizes

Diretrizes recentes têm enfatizado a importância do rastreamento de UACR para pacientes diabéticos. O teste anual de UACR é agora recomendado para todos os adultos com diabetes, representando uma mudança em relação às abordagens anteriores baseadas em risco. Essa mudança alinha as práticas dos Estados Unidos com as da Europa e da Austrália. O maior foco nos testes impulsionou um aumento significativo nos volumes de testes, embora as taxas de reembolso tenham diminuído devido às negociações de pagamento agrupado. A adesão a essas diretrizes varia geograficamente, com a América do Norte e a Europa Ocidental alcançando mais de 70% de conformidade, enquanto a Europa Oriental e a América Latina ficam em torno de 40%, dificultadas pelo acesso limitado a laboratórios e pela adoção por parte dos médicos. Os órgãos reguladores não tornaram os testes obrigatórios, mas enfatizaram a detecção precoce nos protocolos de tratamento, incentivando indiretamente uma adoção mais ampla.

Ascensão dos Painéis de Biomarcadores de Multi-Ômica Urinária

O teste tradicional de UACR fornece informações limitadas sobre danos renais além da permeabilidade glomerular. Os painéis de multi-ômica abordam essa lacuna medindo biomarcadores adicionais como NGAL, KIM-1 e Cistatina-C, juntamente com classificadores proteômicos como o CKD273, que agrega peptídeos urinários em uma pontuação de risco para progressão da doença. Esses painéis avançados demonstraram alta sensibilidade na identificação de populações em risco que os métodos convencionais frequentemente ignoram. No entanto, sua adoção permanece limitada a laboratórios europeus selecionados devido aos altos custos e requisitos de infraestrutura. Nos Estados Unidos, esses painéis são classificados como investigacionais, restringindo o reembolso e o uso mais amplo. Embora essas tecnologias sejam vistas como inovadoras, sua implementação enfrenta desafios, incluindo a necessidade de equipamentos avançados e expertise especializada. As vias regulatórias estão evoluindo, com algumas aprovações concedidas na Europa, mas a entrada no mercado dos EUA permanece atrasada devido a obstáculos regulatórios.

Tabela de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Baixa Conscientização dos Médicos na Atenção Primária | -0.8% | Global, agudo nas áreas rurais dos EUA, Índia e África Subsaariana | Médio prazo (2-4 anos) |

| Preocupações com Eventos Adversos dos Antagonistas da Endotelina | -0.5% | Global, foco regulatório nos EUA e na UE | Curto prazo (≤ 2 anos) |

| Reembolso Limitado para Novos Testes de Biomarcadores | -0.8% | Global, agudo nas áreas rurais dos EUA, Índia e África Subsaariana | Médio prazo (2-4 anos) |

| Algoritmos de Diagnóstico por IA Enfrentando Atraso Regulatório | -0.5% | Global, foco regulatório nos EUA e na UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Modelos de Cuidados Nefrológicos com Pagamento por Desempenho

Em 2024, o CMS introduziu a iniciativa de Contratação Abrangente de Cuidados Renais (CKCC), envolvendo 4.200 nefrologistas que aceitaram risco financeiro. Os prestadores enfrentam penalidades de até 5% dos pagamentos capitados se as taxas de diálise excederem os benchmarks, enquanto os que superam as metas obtêm economias compartilhadas. Os dados iniciais de 2024 mostram que os participantes do CKCC aumentaram as prescrições de inibidores de SGLT-2 em 31% e os testes de UACR em 18% em comparação com os modelos de pagamento por serviço, impulsionados por incentivos para retardar a progressão para DRTE.[3]Y. Chen, "Epidemiologia da Doença Renal Diabética na China," Frontiers in Endocrinology, frontiersin.org Na Austrália, a Kidney Health Australia está defendendo reformas comparáveis, embora o financiamento fragmentado em nível estadual tenha atrasado a implementação. Os modelos de pagamento por desempenho favorecem os terapêuticos orais como SGLT-2 e GLP-1 devido ao monitoramento de adesão mais simples e aos custos mais baixos, desfavorecendo os medicamentos administrados por via intravenosa, como os antagonistas da endotelina, que requerem supervisão intensiva de segurança. A conformidade com os cuidados baseados em valor está se tornando uma vantagem competitiva, com empresas incorporando equipes de evidências do mundo real para se alinhar aos resultados do CKCC.

Baixa Conscientização dos Médicos na Atenção Primária

Uma pesquisa de 2024 revelou que 43% dos médicos de atenção primária dos EUA raramente solicitavam testes de UACR para pacientes diabéticos com creatinina sérica normal, e 38% desconheciam os benefícios renais dos inibidores de SGLT-2 além do controle glicêmico. Essa lacuna é mais pronunciada em áreas rurais e carentes, onde a educação médica sobre doença renal diabética é deficiente e os tempos de retorno dos testes de UACR desencorajam o rastreamento proativo. Na Índia, um estudo de 2025 constatou que menos de 20% dos clínicos gerais em cidades de segundo nível conseguiam interpretar corretamente os limiares de UACR, frequentemente confundindo-os com testes de proteína urinária de 24 horas. Na África Subsaariana, a baixa densidade de médicos e o acesso limitado aos testes de albuminúria forçam a dependência de métodos menos precisos, como a urinálise com fita reagente. Os programas educacionais têm mostrado potencial, mas escalam lentamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância dos Terapêuticos Encontra Inovação em Diagnósticos

Em 2025, os terapêuticos capturaram 66,90% da participação de mercado, impulsionados pela adoção de inibidores orais de SGLT-2 e agonistas do receptor de GLP-1 em combinações de dose fixa. Essas combinações visam melhorar a preservação da TFGe enquanto reduzem a carga de comprimidos. Os diagnósticos, com uma participação de 33,10%, estão crescendo a uma CAGR de 8,15% até 2031, apoiados pela comercialização de painéis de biomarcadores como Cistatina-C, NGAL e KIM-1, transitando de ferramentas de pesquisa para ensaios de grau clínico. Dentro dos terapêuticos, os inibidores de SGLT-2 dominam, liderados por produtos como Farxiga e Jardiance, que obtiveram aprovação da FDA para indicações de DRC em 2021 e 2023, respectivamente. Os agonistas do receptor de GLP-1 são o segmento de crescimento mais rápido, com uma CAGR de 9,5%, impulsionados pela aprovação da semaglutida para doença renal diabética em 2025. Os antagonistas do receptor de endotelina e os bloqueadores dos canais de cálcio desempenham papéis de nicho, enquanto os inibidores da ECA e os BRAs estão perdendo proeminência devido aos resultados superiores dos inibidores de SGLT-2, embora permaneçam prevalentes em mercados sensíveis ao custo.

Por Estágio da Doença: Volume em Estágio Tardio Versus Crescimento em Estágio Inicial

Os Estágios 3–4 da Doença Renal Crônica responderam por 42,35% da participação de mercado em 2025, refletindo a tendência de diagnósticos ocorrendo após a queda da TFGe abaixo de 60 mL/min/1,73m², quando os sintomas motivam a avaliação médica. O segmento de hiperfiltração é o de crescimento mais rápido, com uma CAGR de 9,40%, impulsionado por modelos de intervenção precoce que recompensam o rastreamento e o tratamento proativos. A microalbuminúria (Estágio 1) e a macroalbuminúria (Estágio 2) juntas representam cerca de 35% do mercado, com crescimento apoiado por diretrizes que promovem rastreamentos mais precoces. A doença renal em estágio terminal (Estágio 5) detém uma participação menor à medida que os pacientes transitam para diálise ou transplante, embora os serviços de diagnóstico para pacientes com DRTE permaneçam um importante motor de receita.

Por Usuário Final: Hospitais Lideram, Centros de Diálise em Ascensão

Os hospitais detinham 41,54% da participação de mercado em 2025, servindo como os principais centros para o diagnóstico de nefropatia diabética avançada em pacientes que necessitam de cuidados hospitalares. Os centros de diálise são o segmento de crescimento mais rápido, com uma CAGR de 8,80%, beneficiando-se da detecção mais precoce e da melhor preservação da função renal em pacientes com DRTE, possibilitando o início incremental da diálise. As clínicas especializadas, incluindo práticas de endocrinologia e nefrologia, respondem por 28% do mercado, fazendo a ponte entre os cuidados primários e terciários enquanto adotam modelos de cuidados custo-efetivos envolvendo farmacêuticos e enfermeiros especialistas.

Por Via de Administração: Conveniência Oral Domina, Injetáveis Ganham Participação

As formulações orais lideraram com uma participação de mercado de 67,56% em 2025 e são a via de crescimento mais rápido, com uma CAGR de 9,10%, impulsionadas pelos inibidores de SGLT-2 e pelos agonistas orais do receptor de GLP-1, como a semaglutida, que simplificam a adesão e reduzem a aversão a injeções. As terapias injetáveis, detendo 32,44% do mercado, estão crescendo a uma CAGR mais lenta de 6,8% devido à resistência dos pacientes às injeções e aos desafios logísticos de distribuição. O crescimento do segmento oral é ainda apoiado pelo desenvolvimento de combinações de dose fixa destinadas a melhorar a adesão em populações que lutam com a polifarmácia.

Análise Geográfica

Em 2025, a América do Norte respondeu por 39,67% da participação de mercado, impulsionada pelas políticas do CMS que reembolsam inibidores de SGLT-2 e agonistas de GLP-1 para doença renal diabética sob o Medicare Parte B. Essas políticas, combinadas com os modelos de Contratação Abrangente de Cuidados Renais, apoiam intervenções em estágio inicial. Os EUA, com 34,8 milhões de diabéticos, enfrentam uma lacuna significativa nos cuidados, pois apenas 48% dos pacientes elegíveis recebem rastreamentos anuais de UACR, apesar de 37% apresentarem comprometimento renal. Os sistemas de saúde estão abordando essa lacuna por meio de alertas em prontuários eletrônicos e alcance liderado por farmacêuticos. No Canadá, embora os inibidores de SGLT-2 sejam cobertos pelos formulários provinciais, o reembolso para biomarcadores avançados como a Cistatina-C permanece inconsistente. Isso cria um sistema de diagnóstico de dois níveis, com províncias como Ontário e Colúmbia Britânica oferecendo testes avançados, enquanto as áreas rurais dependem de métodos de creatinina sérica.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 8,50% projetada até 2031. O crescimento é impulsionado pelos 140 milhões de diabéticos da China, 20% dos quais apresentam microalbuminúria. As políticas nacionais que exigem a inclusão de inibidores de SGLT-2 nas listas de medicamentos essenciais provinciais garantem o acesso hospitalar e impulsionam reduções de preços de 50–70% por meio de compras baseadas em volume. Na Índia, o cenário é fragmentado. Hospitais privados em grandes cidades como Delhi, Mumbai e Bangalore fornecem cuidados abrangentes de nefropatia diabética, incluindo biomarcadores avançados. No entanto, os centros de saúde primários governamentais em cidades menores carecem de testes básicos de UACR, empurrando os pacientes para laboratórios privados para diagnósticos autofinanciados.

Cenário Competitivo

O mercado de nefropatia diabética é moderadamente concentrado. Os cinco principais players, AstraZeneca, Novo Nordisk, Boehringer Ingelheim, Eli Lilly e Bayer, respondem coletivamente por aproximadamente 55% da receita farmacêutica. No entanto, nenhuma empresa domina isoladamente, impulsionando intensa concorrência de preços nos segmentos de SGLT-2 e GLP-1 à medida que as patentes expiram e os biossimilares entram no mercado. Por exemplo, a perda de exclusividade da canagliflozina em 2025 levou a uma queda de preço de 40% em seis meses. Em diagnósticos, a concorrência entre Abbott, Roche, Siemens Healthineers, Beckman Coulter e laboratórios regionais é baseada nos tempos de retorno dos ensaios e na integração nos sistemas hospitalares, em vez de biomarcadores proprietários. Esse foco comprimiu as margens para um único dígito para testes padrão como o UACR. As tendências estratégicas mostram que as grandes farmacêuticas se concentram em expansões de rótulo, como a Farxiga da AstraZeneca obtendo aprovações para DRC, insuficiência cardíaca e diabetes tipo 2, enquanto biotecnológicas como Chinook Therapeutics e Reata Pharmaceuticals visam mecanismos não atendidos como o antagonismo da endotelina e a ativação do Nrf2, buscando preços premium se os perfis de segurança forem favoráveis.

Três áreas-chave apresentam oportunidades de espaço em branco. Primeiro, combinações de dose fixa orais que integram SGLT-2, GLP-1 e finerenona em um único comprimido poderiam abordar a taxa de descontinuação de 40% causada pela fadiga da polifarmácia. Segundo, dispositivos de UACR no ponto de atendimento para consultórios de atenção primária e clínicas de varejo podem mitigar os atrasos nos retornos de laboratórios centralizados, que frequentemente dificultam o rastreamento proativo. Terceiro, plataformas de estratificação de risco baseadas em IA que combinam trajetórias de TFGe, imagens e genômica podem identificar progressores rápidos, possibilitando uma alocação precisa de terapia. Disruptores emergentes como a Renalytix estão aproveitando algoritmos de IA para prever riscos de insuficiência renal, garantindo marcos regulatórios e de reembolso. A tecnologia está remodelando a dinâmica do mercado. A plataforma de saúde digital da Novo Nordisk, que combina prescrições de Ozempic com rastreamento de adesão baseado em aplicativo e lembretes automatizados de recarga, aumentou as taxas de persistência de seis meses para 68%, em comparação com 52% para pacientes não monitorados. Essa eficácia no mundo real garantiu posicionamento preferencial nos formulários. As empresas que investem em registros de resultados alinhados ao CMS CKCC, que fornecem evidências do mundo real sobre a preservação da TFGe e a prevenção de hospitalizações, estão ganhando vantagem competitiva em contratos baseados em valor, uma vantagem crítica em um ambiente de pagamento por desempenho.

Líderes do Setor de Nefropatia Diabética

AstraZeneca plc

Bayer AG

Eli Lilly and Company

Johnson & Johnson

AbbVie Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A BioMed X lançou um projeto de pesquisa sobre doença renal diabética com o Governo de Barbados sob o Programa PharmaNext apoiado pela UE.

- Novembro de 2025: O ensaio FINE-ONE de Fase III da Bayer mostrou que a finerenona reduziu o UACR em 25% ao longo de seis meses em diabetes tipo 1 com DRC, apresentado na Semana Renal da ASN.

- Janeiro de 2025: A Novo Nordisk obteve aprovação da FDA para a semaglutida para reduzir o risco de insuficiência renal e morte cardiovascular em diabetes tipo 2 com DRC, com base no ensaio FLOW mostrando uma redução de risco composto de 24%.

Escopo do Relatório Global do Mercado de Nefropatia Diabética

De acordo com o escopo do relatório, a nefropatia diabética é uma complicação renal grave que afeta 30–40% das pessoas com diabetes tipo 1 ou tipo 2, causada pelo alto nível de açúcar no sangue a longo prazo que danifica as unidades de filtração dos rins (glomérulos). É a principal causa de doença renal crônica e insuficiência renal (DRTE), frequentemente resultando em vazamento de proteínas na urina, pressão arterial elevada e potencial insuficiência renal que requer diálise.

O mercado de nefropatia diabética é segmentado por tipo de produto, estágio da doença, usuário final, via de administração (terapêuticos) e geografia. Por tipo de produto, o mercado é segmentado em terapêuticos e diagnósticos. O segmento de terapêuticos inclui inibidores da ECA, bloqueadores dos receptores de angiotensina II (BRAs), inibidores de SGLT-2, antagonistas dos receptores de endotelina, agonistas do receptor de GLP-1, bloqueadores dos canais de cálcio e outros. O segmento de diagnósticos inclui a relação albumina-creatinina urinária (UACR), albumina urinária de 24 horas, creatinina sérica, algoritmos de TFG estimada (TFGe), imagens (ultrassom, ressonância magnética), novos biomarcadores (Cistatina-C, NGAL, KIM-1, etc.) e outros. Por estágio da doença, o mercado é segmentado em hiperfiltração (pré-clínica), micro-albuminúria (estágio 1), macro-albuminúria (estágio 2), doença renal crônica (estágio 3-4) e doença renal em estágio terminal (estágio 5). Por usuário final, o mercado é segmentado em hospitais, clínicas especializadas, centros de diálise, laboratórios de diagnóstico e institutos acadêmicos e de pesquisa. Por via de administração (terapêuticos), o mercado é segmentado em oral e injetável. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Terapêuticos | Inibidores da ECA |

| Bloqueadores dos Receptores de Angiotensina II (BRAs) | |

| Inibidores de SGLT-2 | |

| Antagonistas dos Receptores de Endotelina | |

| Agonistas do Receptor de GLP-1 | |

| Bloqueadores dos Canais de Cálcio | |

| Outros | |

| Diagnósticos | Relação Albumina-Creatinina Urinária (UACR) |

| Albumina Urinária de 24 Horas | |

| Creatinina Sérica | |

| Algoritmos de TFG Estimada (TFGe) | |

| Imagens (Ultrassom, Ressonância Magnética) | |

| Novos Biomarcadores (Cistatina-C, NGAL, KIM-1, etc.) | |

| Outros |

| Hiperfiltração (Pré-clínica) |

| Micro-albuminúria (Estágio 1) |

| Macro-albuminúria (Estágio 2) |

| Doença Renal Crônica (Estágio 3-4) |

| Doença Renal em Estágio Terminal (Estágio 5) |

| Hospitais |

| Clínicas Especializadas |

| Centros de Diálise |

| Laboratórios de Diagnóstico |

| Institutos Acadêmicos e de Pesquisa |

| Oral |

| Injetável |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Terapêuticos | Inibidores da ECA |

| Bloqueadores dos Receptores de Angiotensina II (BRAs) | ||

| Inibidores de SGLT-2 | ||

| Antagonistas dos Receptores de Endotelina | ||

| Agonistas do Receptor de GLP-1 | ||

| Bloqueadores dos Canais de Cálcio | ||

| Outros | ||

| Diagnósticos | Relação Albumina-Creatinina Urinária (UACR) | |

| Albumina Urinária de 24 Horas | ||

| Creatinina Sérica | ||

| Algoritmos de TFG Estimada (TFGe) | ||

| Imagens (Ultrassom, Ressonância Magnética) | ||

| Novos Biomarcadores (Cistatina-C, NGAL, KIM-1, etc.) | ||

| Outros | ||

| Por Estágio da Doença | Hiperfiltração (Pré-clínica) | |

| Micro-albuminúria (Estágio 1) | ||

| Macro-albuminúria (Estágio 2) | ||

| Doença Renal Crônica (Estágio 3-4) | ||

| Doença Renal em Estágio Terminal (Estágio 5) | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Centros de Diálise | ||

| Laboratórios de Diagnóstico | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Via de Administração (Terapêuticos) | Oral | |

| Injetável | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de nefropatia diabética até 2031?

Prevê-se que atinja USD 8,04 bilhões até 2031, crescendo a uma CAGR de 7,2% de 2026 a 2031.

Qual classe terapêutica gera atualmente a maior receita?

Os inibidores orais de SGLT-2 lideram as vendas de 2025, ajudando os terapêuticos a garantir 66,9% da receita global.

Qual região está se expandindo mais rapidamente?

Projeta-se que a Ásia-Pacífico cresça a uma CAGR de 8,5% até 2031 devido à alta prevalência de diabetes e ao acesso crescente aos inibidores de SGLT-2.

Qual inovação em diagnósticos está ganhando impulso?

Os painéis de multi-ômica urinária que adicionam NGAL, KIM-1 e CKD273 aos testes convencionais de albumina estão se expandindo em laboratórios europeus e prometem 85% de sensibilidade para declínio precoce.

Qual estágio da doença é o segmento de receita de crescimento mais rápido?

A hiperfiltração, a fase pré-clínica, está crescendo 9,4% ao ano à medida que os modelos de pagamento por desempenho impulsionam o rastreamento e o tratamento mais precoces.

Os modelos de cuidados baseados em valor estão remodelando os padrões de adoção?

Sim, os contratos de compartilhamento de risco nos EUA e no Reino Unido aumentaram as prescrições de SGLT-2 em mais de 30% e os testes de UACR em 18%, impulsionando diretamente o crescimento do mercado.

Página atualizada pela última vez em: