Tamanho e Participação do Mercado de Medicamentos Geniturinários

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 30.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos Geniturinários por Mordor Intelligence

O tamanho do mercado de medicamentos geniturinários em 2026 é estimado em USD 30,69 bilhões, crescendo a partir do valor de 2025 de USD 30,21 bilhões, com projeções para 2031 mostrando USD 33,19 bilhões, crescendo a um CAGR de 1,58% no período de 2026 a 2031. O envelhecimento demográfico contínuo em economias de alta renda, o aumento das taxas de diagnóstico de distúrbios prostáticos e incontinência, e as aprovações regulatórias mais rápidas para terapêuticas especializadas sustentam a demanda, mesmo que o crescimento em volume permaneça moderado. As empresas protegem suas receitas migrando de blockbusters com patentes expiradas para medicamentos de precisão, combinações de dispositivos e medicamentos, e formulações de longa duração que justificam preços premium. A prescrição digital e a telemedicina estão ampliando o acesso dos pacientes e reformulando a economia de distribuição, enquanto os pipelines de inovação abordam necessidades não atendidas em câncer de bexiga, infecções do trato urinário multirresistentes e problemas urológicos relacionados a hormônios. Vencimentos de patentes, resistência a antibióticos e lacunas de adesão à terapia moderam a trajetória, mas não alteram a direção fundamental do mercado de medicamentos geniturinários.

Principais Conclusões do Relatório

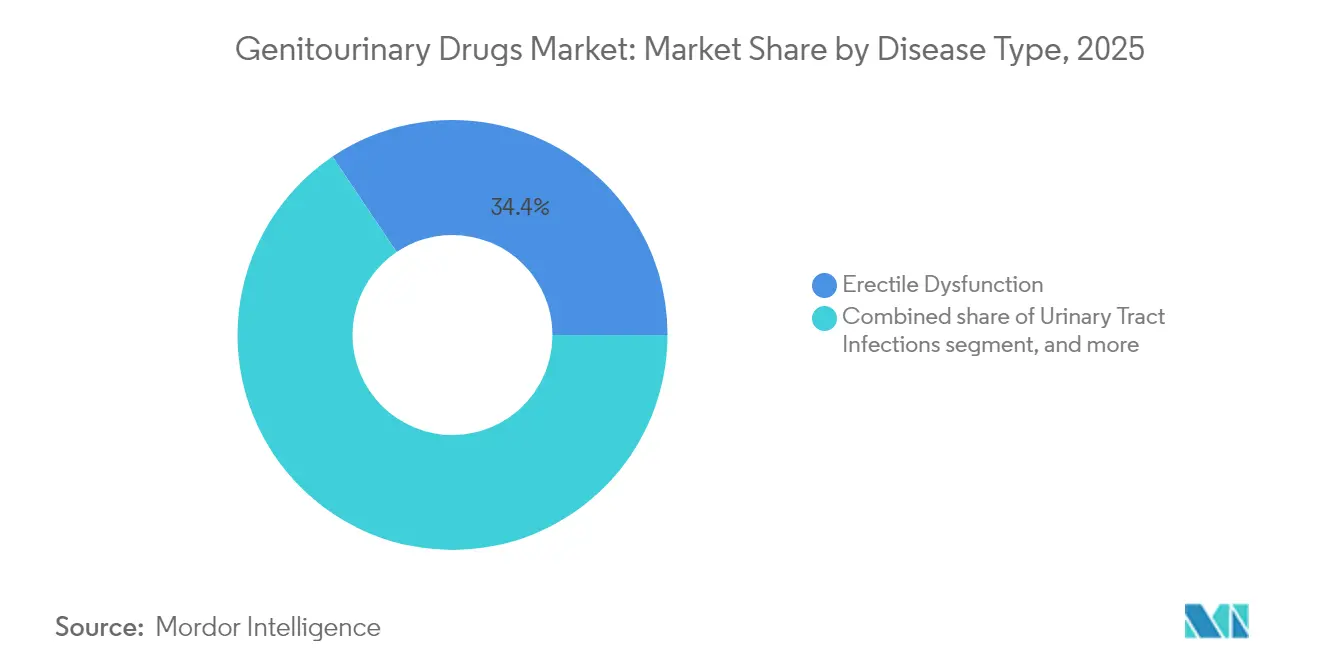

- Por tipo de doença, a disfunção erétil liderou com 34,42% da participação do mercado de medicamentos geniturinários em 2025, enquanto a incontinência urinária avança a um CAGR de 3,42% até 2031.

- Por classe de medicamento, os inibidores da fosfodiesterase-5 detinham 29,12% da participação do tamanho do mercado de medicamentos geniturinários em 2025; os agonistas β-3 adrenérgicos estão se expandindo a um CAGR de 3,6% até 2031.

- Por via de administração, os medicamentos orais representaram 70,78% da participação de receita em 2025, enquanto os injetáveis têm previsão de crescer a um CAGR de 4,75%.

- Por gênero, as terapêuticas voltadas para o público masculino representaram 55,26% do tamanho do mercado de medicamentos geniturinários em 2025, enquanto as terapêuticas femininas devem registrar um CAGR de 4,55%.

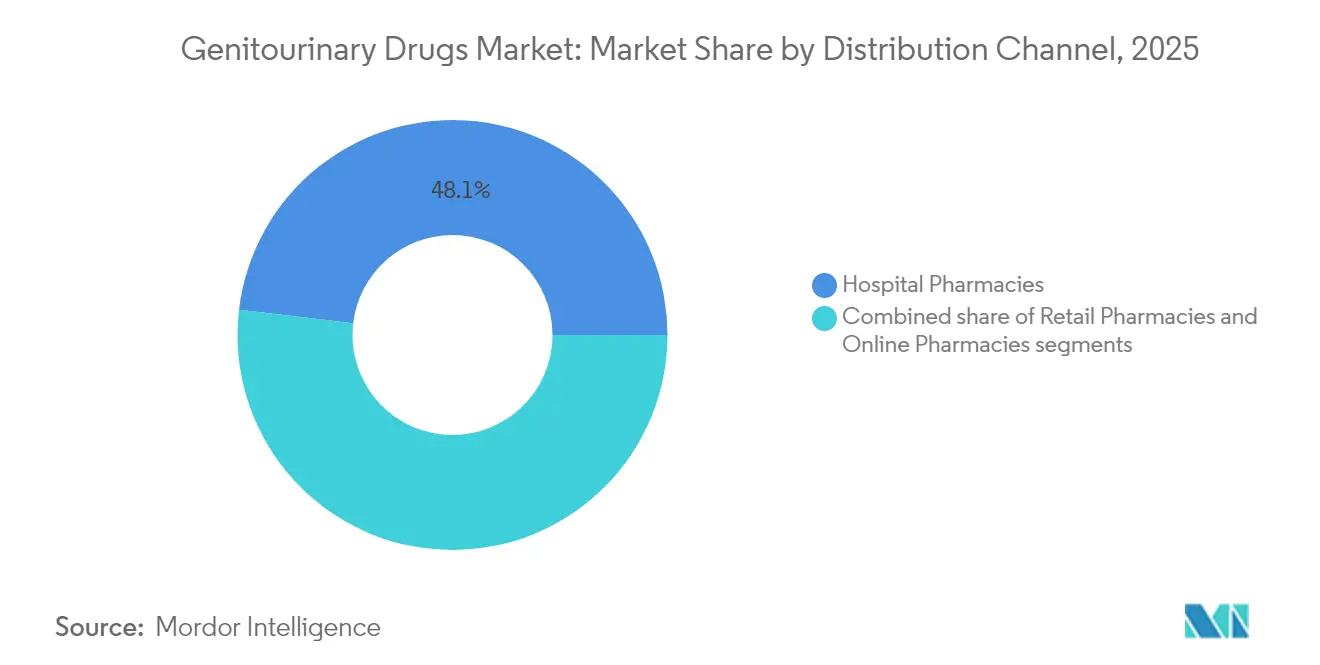

- Por canal de distribuição, as farmácias hospitalares controlaram 48,12% das receitas de 2025, mas as farmácias online estão crescendo a um CAGR de 4,14%.

- Por molécula, as pequenas moléculas comandaram 58,21% da participação do mercado de medicamentos geniturinários em 2025; os biológicos e peptídeos têm projeção de crescimento a um CAGR de 3,84%.

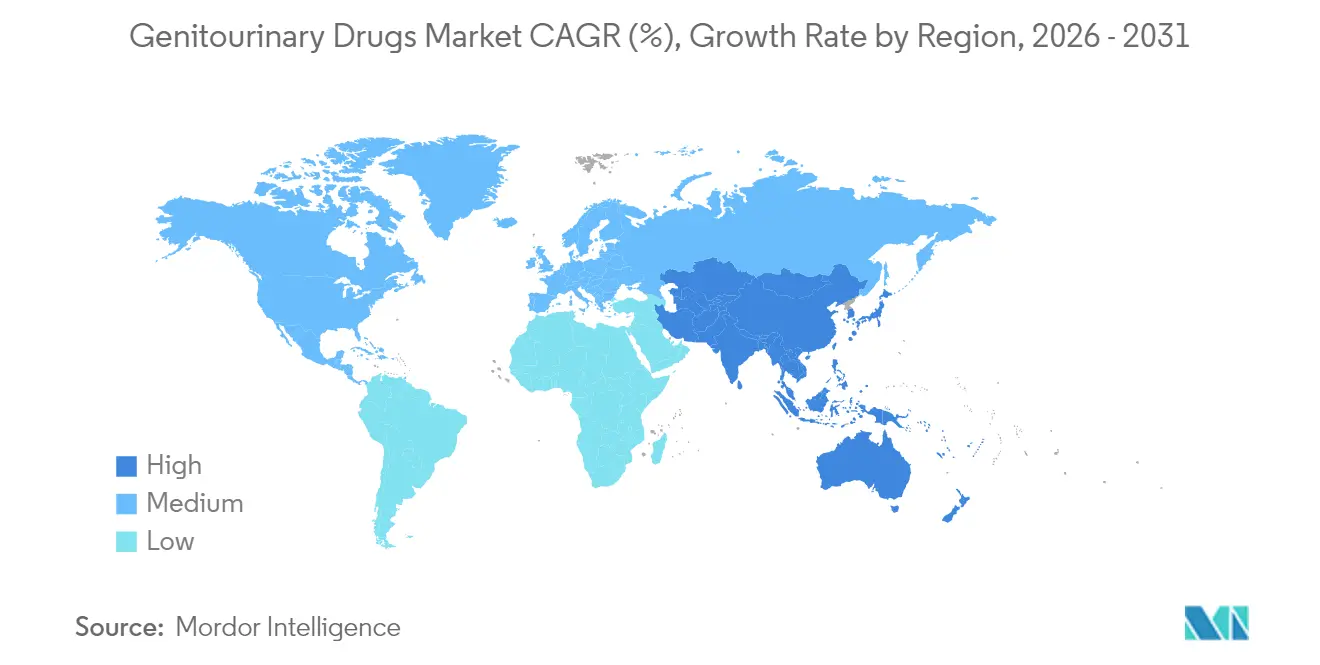

- Por geografia, a América do Norte deteve 42,10% da participação do mercado de medicamentos geniturinários em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 2,55%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos Geniturinários

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de distúrbios geniturinários | +0.4% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Crescimento da população masculina idosa com problemas urológicos | +0.3% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Adoção crescente de inibidores genéricos da PDE5 após vencimento de patente | +0.2% | Global, mais forte em mercados emergentes | Médio prazo (2-4 anos) |

| Expansão do pipeline de novas terapêuticas geniturinários | +0.3% | América do Norte, Europa, expansão para APAC | Médio prazo (2-4 anos) |

| Uroterapêuticos moduladores do microbioma entrando em ensaios clínicos | +0.1% | Global, programas-piloto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Plataformas de saúde sexual baseadas em telemedicina impulsionando as taxas de prescrição | +0.2% | América do Norte, Europa, mercados selecionados da APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Distúrbios Geniturinários

A hiperplasia prostática benigna afeta mais de 50% dos homens com idade entre 60 e 69 anos e até 90% aos 85 anos, impulsionando taxas mais elevadas de diagnóstico e tratamento. A aprovação pelo FDA em 2025 do sistema Optilume BPH ilustra como as intervenções assistidas por dispositivos podem melhorar o fluxo urinário máximo de 7,9 mL/s para 16,4 mL/s, preservando a função sexual. A incontinência urinária já afeta 25-45% das mulheres com mais de 65 anos, alimentando a demanda por agonistas β-3 adrenérgicos que evitam os efeitos colaterais anticolinérgicos. O ensaio de urina MyProstateScore 2.0 detecta 94% dos cânceres de próstata de alto grau, reforçando a demanda terapêutica em estágio inicial[1]Universidade de Michigan, "Validação Clínica do MyProstateScore 2.0," umich.edu. Os sistemas de saúde classificam cada vez mais os distúrbios geniturinários como prioridades de qualidade de vida, o que fortalece a cobertura de reembolso e sustenta a resiliência de longo prazo do mercado de medicamentos geniturinários.

Crescimento da População Masculina Idosa com Problemas Urológicos

A deficiência de testosterona afeta 20% dos homens com mais de 60 anos e 50% acima dos 80 anos. Em fevereiro de 2025, o FDA revisou os rótulos de testosterona para refletir o estudo TRAVERSE, removendo os avisos de hipogonadismo relacionados à idade há muito estabelecidos e aliviando as preocupações dos prescritores. A incidência de câncer de próstata dobra a cada década após os 50 anos; o Nubeqa da Bayer tratou quase 100.000 pacientes em 2024, com uma resposta ultra-baixa de PSA de 42,6% versus 7,8% para placebo no estudo ARANOTE. Expectativas de vida mais longas, aliadas a maiores expectativas de bem-estar sexual, elevam a demanda por terapias para disfunção erétil e regimes de combinação relacionados, reforçando a base de receita do mercado de medicamentos geniturinários.

Adoção Crescente de Inibidores Genéricos da PDE5 Após Vencimento de Patente

O sildenafil genérico capturou mais de 80% dos principais mercados após a perda de exclusividade do Viagra, reduzindo os custos médios de tratamento e desbloqueando a demanda em economias sensíveis ao preço. Dinâmicas semelhantes acompanham o tadalafil à medida que as entradas genéricas proliferam. Os provedores de telemedicina direta ao consumidor aproveitam esses genéricos para oferecer programas discretos e de baixo custo que estão ressoando com coortes mais jovens. O modelo ajudou a Hims & Hers a superar USD 1,48 bilhão em receita em 2024. Ajustes de formulação, como comprimidos de desintegração oral e filmes de início rápido, proporcionam diferenciação competitiva além do preço, ampliando as opções terapêuticas no mercado de medicamentos geniturinários.

Expansão do Pipeline de Novas Terapêuticas Geniturinários

O sistema intravesical de gemcitabina TAR-200 da Johnson & Johnson proporcionou uma resposta completa de 82,4% no câncer de bexiga não responsivo ao BCG e recebeu a Designação de Terapia Inovadora do FDA. O gepotidacin da GSK, comercializado como Blujepa, tornou-se o primeiro novo antibiótico oral para infecções do trato urinário em três décadas, mantendo potência contra E. coli resistente a fluoroquinolonas. O UGN-102 da UroGen Pharma, com data PDUFA em junho de 2025, visa uma oportunidade de USD 5 bilhões no câncer de bexiga. Esses avanços apontam para uma inovação duradoura que compensa a erosão de categorias maduras e impulsiona valor incremental no mercado de medicamentos geniturinários.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de adesão à terapia | -0.2% | Global, mais agudo em ambientes de baixos recursos | Curto prazo (≤ 2 anos) |

| Escalada da resistência a antibióticos em patógenos de infecções do trato urinário | -0.3% | Global, maior onde a gestão de antibióticos é fraca | Médio prazo (2-4 anos) |

| Proliferação de medicamentos falsificados para disfunção erétil | -0.2% | Global, pronunciado em canais online não regulamentados | Curto prazo (≤ 2 anos) |

| Disfunção sexual emergente relacionada ao GLP-1 confundindo a adoção do tratamento | -0.1% | América do Norte, Europa, expandindo para APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Adesão à Terapia

As taxas de adesão variam de 40 a 70% nas condições geniturinários. Os medicamentos para bexiga hiperativa sofrem com efeitos colaterais anticolinérgicos que levam a 50% de descontinuação em seis meses. Os agonistas β-3 de longa duração, como o vibegron, oferecem melhor tolerabilidade. Os regimes para disfunção erétil enfrentam barreiras comportamentais ligadas à dinâmica do parceiro e à ansiedade de desempenho. As empresas de telemedicina tentam melhorar a persistência por meio de serviços de recarga mensal e aconselhamento contínuo, mas dados longitudinais robustos ainda estão emergindo. Lembretes digitais e sistemas de administração baseados em implantes estão sendo estudados para fechar a lacuna de adesão e proteger a perda de valor do mercado de medicamentos geniturinários.

Escalada da Resistência a Antibióticos em Patógenos de Infecções do Trato Urinário

A resistência da E. coli agora supera 20% para trimetoprima-sulfametoxazol e 10% para ciprofloxacino em múltiplas geografias. Os organismos produtores de ESBL frequentemente requerem carbapenêmicos intravenosos, aumentando os custos e as internações hospitalares. O CDC associa as infecções do trato urinário resistentes a mais de 10.000 hospitalizações nos Estados Unidos a cada ano[2]Nature Publishing Group, "O Gepotidacin Supera a Resistência às Fluoroquinolonas," nature.com. O mecanismo de duplo alvo do gepotidacin preserva a eficácia contra cepas resistentes a fluoroquinolonas[3]Centros de Controle e Prevenção de Doenças, "Relatório de Ameaças de Resistência a Antibióticos," cdc.gov. Terapias experimentais com bacteriófagos e microbioma também estão em desenvolvimento. Até que tais soluções se expandam, a resistência reduz as taxas de sucesso do tratamento e impõe restrições adicionais de gestão ao mercado de medicamentos geniturinários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Doença: Dominância da Disfunção Erétil Enfrenta Desafio da Incontinência

O tamanho do mercado de medicamentos geniturinários para disfunção erétil representou uma participação líder de 34,42% em 2025, beneficiando-se da penetração da telemedicina e da acessibilidade dos inibidores genéricos da PDE5. No entanto, o crescimento está desacelerando à medida que o segmento se aproxima da saturação terapêutica e enfrenta complicações emergentes de disfunção induzida por GLP-1. A incontinência urinária, com perspectiva de CAGR de 3,42%, está reduzindo a diferença à medida que o envelhecimento populacional e o diagnóstico aprimorado aceleram a demanda por agonistas β-3 e híbridos de dispositivos e medicamentos minimamente invasivos.

As terapêuticas para infecções do trato urinário mantêm fluxos de receita estáveis apesar dos problemas de resistência, enquanto os medicamentos para câncer de próstata capturam preços premium por meio do direcionamento preciso de receptores de andrógenos. Intervenções para câncer de bexiga, como o TAR-200, demonstram como a administração localizada pode redefinir os resultados, atraindo investimentos em pesquisa e desenvolvimento para nichos de doenças de alto risco e não invasivas musculares. Em conjunto, essas mudanças recalibram as prioridades de portfólio dentro do mercado de medicamentos geniturinários.

Por Classe de Medicamento: Inibidores da PDE5 Lideram Apesar da Inovação dos Agonistas β-3

Os inibidores da fosfodiesterase-5 contribuíram com 29,12% da receita do mercado de medicamentos geniturinários em 2025, sustentados pela ampla familiaridade clínica e forte preferência oral. Os vencimentos de patentes, no entanto, comprimem os pontos de preço e estimulam uma migração para formulações diferenciadas e terapias combinadas. Os agonistas β-3 adrenérgicos, crescendo a um CAGR de 3,6%, estão ganhando participação na bexiga hiperativa ao limitar eventos adversos anticolinérgicos.

As terapias hormonais ganham impulso após o esclarecimento de rotulagem do FDA, enquanto os regimes de dose fixa de bloqueadores α e inibidores da 5α-redutase melhoram a adesão. Os antagonistas da neurocinina e os agentes moduladores do microbioma preenchem os pipelines iniciais, destacando temas de diversificação que sustentam a expansão de longo prazo do mercado de medicamentos geniturinários.

Por Via de Administração: Crescimento dos Injetáveis Desafia a Dominância Oral

Os produtos orais comandaram 70,78% da receita de 2025, ancorados em terapias para disfunção erétil, bexiga hiperativa e antimicrobianos. A conveniência, a privacidade e a autoadministração garantem a primazia contínua. No entanto, os injetáveis têm previsão de registrar um CAGR de 4,75% à medida que a testosterona depot, os antagonistas do GnRH sob demanda e os produtos oncológicos intravesicais se expandem.

O TAR-200 da Johnson & Johnson ressalta o ganho terapêutico da exposição localizada e sustentada ao medicamento. Os adesivos transdérmicos e os géis tópicos adicionam opções não invasivas, enquanto os carreadores de nanogel da Universidade do Colorado prometem maior penetração tecidual. Coletivamente, essas modalidades ampliam as opções e consolidam o cuidado centrado no paciente como um diferenciador central no mercado de medicamentos geniturinários.

Por Gênero: Tamanho do Mercado Masculino Contrasta com Aceleração do Crescimento Feminino

Os homens representaram 55,26% das vendas de 2025, impulsionados pelas linhas consolidadas de disfunção erétil e câncer de próstata que conferem escala ao tamanho do mercado de medicamentos geniturinários. A trajetória de blockbuster do Nubeqa da Bayer exemplifica o peso de receita da oncologia de precisão. As mulheres, no entanto, estão impulsionando o crescimento de categoria mais rápido, com CAGR de 4,55%, à medida que o foco do setor finalmente aborda a bexiga hiperativa, as infecções do trato urinário recorrentes e a atrofia urogenital menopausal.

A maior incidência de infecções do trato urinário em mulheres — e novos agentes como o gepotidacin — cria potencial de crescimento, assim como os tratamentos baseados em hormônios que abordam simultaneamente os sintomas vasomotores e geniturinários. Os provedores de telemedicina dividem as linhas de serviço por gênero, reduzindo as barreiras de acesso e normalizando a busca por cuidados, o que gradualmente reequilibrará o mercado de medicamentos geniturinários.

Por Canal de Distribuição: Farmácias Hospitalares Lideram enquanto o Segmento Online Cresce

As farmácias hospitalares retiveram 48,12% do faturamento de 2025 graças às infusões oncológicas e às terapias hormonais de distribuição controlada. No entanto, as farmácias online, crescendo a um CAGR de 4,14%, estão redefinindo a conveniência e a privacidade para indicações sensíveis. Embalagens discretas, recargas automáticas e teleconsultas integradas reduzem os pontos de atrito e convertem pacientes afetados pelo estigma em usuários consistentes.

Os pontos de venda de varejo enfrentam pressão de margem intensificada pelos genéricos e devem competir com serviços clínicos na loja. A harmonização regulatória em torno da prescrição eletrônica, especialmente na Europa e na América do Norte, determinará até que ponto os canais digitais canibalizam a dispensação institucional dentro do mercado de medicamentos geniturinários.

Por Tipo de Molécula: Dominância das Pequenas Moléculas Enfrenta Inovação dos Biológicos

As pequenas moléculas detinham 58,21% da participação da receita de 2025 devido à síntese econômica, à biodisponibilidade oral e aos robustos ecossistemas genéricos. A liderança de participação do mercado de medicamentos geniturinários persiste, mas os biológicos e peptídeos estão avançando a um CAGR de 3,84%. Os inibidores de checkpoint, os conjugados anticorpo-medicamento e as formulações de peptídeos depot atendem a necessidades urológicas complexas que as pequenas moléculas raramente resolvem.

Os caminhos para biossimilares permanecem mais longos e mais caros do que os registros genéricos, protegendo a economia dos originadores por um período prolongado. Ao mesmo tempo, os conjugados anticorpo-medicamento e os peptídeos modificados borram as linhas de categoria, indicando um roteiro futuro onde o direcionamento preciso coexiste com os imperativos de acessibilidade no mercado de medicamentos geniturinários.

Análise Geográfica

A América do Norte gerou 42,10% da receita de 2025, aproveitando sistemas de reembolso maduros e penetração pioneira de telemedicina. Os caminhos de aprovação acelerada do FDA permitem a rápida adoção de inovações como o TAR-200, e a demanda dos pacientes é reforçada pelo envelhecimento demográfico e pelas altas taxas de rastreamento de câncer de próstata. A erosão dos inibidores genéricos da PDE5 modera os preços, mas expande o volume, estabilizando o crescimento regional geral do mercado de medicamentos geniturinários.

A Ásia-Pacífico, avançando a um CAGR de 2,55%, beneficia-se da expansão da cobertura de seguros, da urbanização e das reformas políticas que encurtam o atraso regulatório em relação às aprovações ocidentais. A aquisição centralizada da China reduz os custos, mas amplia o acesso, enquanto a sociedade super-envelhecida do Japão impulsiona as terapêuticas para incontinência e hiperplasia prostática benigna. A expertise em genéricos da Índia abastece tanto a demanda doméstica quanto a de exportação, fortalecendo a autossuficiência regional. Embora a pressão de preços seja intensa, os volumes absolutos de pacientes posicionam a região como um motor de crescimento de longo prazo para o mercado de medicamentos geniturinários.

A Europa oferece expansão consistente, embora mais lenta. A centralização da Agência Europeia de Medicamentos simplifica as submissões, e países como a Alemanha sustentam preços premium para novos agentes como o vibegron. No entanto, medidas de austeridade em certos mercados e regras fragmentadas de reembolso nacional complicam o sequenciamento de lançamentos. A Europa Oriental oferece potencial incremental à medida que a modernização da saúde se alinha com os padrões da União Europeia. O Brexit força registros isolados no Reino Unido, aumentando marginalmente os custos, mas sem alterar os fundamentos da demanda para o mercado de medicamentos geniturinários.

Cenário Competitivo

O campo competitivo mostra consolidação moderada. Bayer, Johnson & Johnson, GSK e AstraZeneca aproveitam pipelines profundos e presença global para proteger-se dos vencimentos de patentes. O relatório do primeiro trimestre de 2025 da Bayer destacou 81% de crescimento nas vendas do Nubeqa e 89% de crescimento do Kerendia, compensando o declínio do Xarelto. A taxa de resposta completa de 82,4% do TAR-200 da Johnson & Johnson exemplifica resultados inovadores que comandam preços premium. O Blujepa da GSK introduz uma nova classe de antibióticos após uma escassez de 30 anos, ressaltando a vantagem de ser o primeiro na classe.

Os movimentos estratégicos incluem a aquisição da Axonics pela Boston Scientific por USD 3,7 bilhões, adicionando expertise em neuromodulação sacral para gerenciar a incontinência. O acordo de royalties de USD 500 milhões da Ferring distribui o risco enquanto garante o potencial de crescimento em oncologia prostática. Os concorrentes genéricos empregam inovação em formulação para se destacar, e os entrantes de biossimilares se preparam para corroer os biológicos maduros. As alianças digitais com empresas de telemedicina fornecem músculos de distribuição direta ao consumidor que o detalhamento tradicional não consegue igualar. No geral, as empresas que combinam ciência inovadora com acesso ao mercado habilitado digitalmente estão posicionadas para superar o desempenho no mercado de medicamentos geniturinários.

Líderes do Setor de Medicamentos Geniturinários

Pfizer Inc.

Eli Lilly and Company

Bayer AG

Merck & Co., Inc.

Novartis AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A UroGen Pharma divulgou dados positivos de 18 meses para o UGN-102 no câncer de bexiga de baixo grau recorrente antes da data PDUFA do FDA em 13 de junho, apoiando uma oportunidade de USD 5 bilhões.

- Maio de 2025: A Bayer anunciou receita farmacêutica do primeiro trimestre de 2025 com alta de 4,4%, impulsionada pelo crescimento do Nubeqa e do Kerendia.

- Abril de 2025: A Johnson & Johnson divulgou os resultados da Fase 2b do SunRISe-1, com o TAR-200 alcançando 82,4% de resposta completa no câncer de bexiga não responsivo ao BCG.

- Março de 2025: O FDA aprovou o gepotidacin (Blujepa) da GSK para infecções do trato urinário não complicadas, a primeira nova classe oral em quase 30 anos.

- Março de 2025: A Universidade do Colorado relatou uma plataforma de nanogel que eliminou 90% das bactérias em modelos de infecções do trato urinário recorrentes.

Escopo do Relatório Global do Mercado de Medicamentos Geniturinários

De acordo com o escopo do relatório, os medicamentos geniturinários são utilizados para tratar distúrbios que afetam os rins, a bexiga, os ureteres e a uretra. Os pacientes que sofrem de doenças e infecções relacionadas ao sistema geniturinário têm dependido de esteroides e imunossupressores, que são sintetizados quimicamente e podem apresentar efeitos colaterais graves, como insônia, acne, náusea, vômito e diarreia.

O Mercado de Medicamentos Geniturinários é Segmentado por Tipo de Doença (Disfunção Erétil, Gonorreia, Herpes Genital, Infecções do Trato Urinário, Incontinência Urinária, Glomerulonefrite, Insuficiência Renal Crônica, Outros Tipos de Doenças), Tipo de Medicamento (Terapia Hormonal, Agentes para Impotência, Relaxantes Uterinos, Antiespasmódicos Urinários, Modificadores do pH Urinário, Estimulantes Uterinos, Agentes Geniturinários Diversos) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Disfunção Erétil |

| Infecções do Trato Urinário |

| Incontinência Urinária |

| Gonorreia |

| Herpes Genital |

| Glomerulonefrite |

| Insuficiência Renal Crônica |

| Outros Tipos de Doenças |

| Terapia Hormonal |

| Inibidores da Fosfodiesterase-5 |

| Bloqueadores α e Inibidores da 5α-Redutase |

| Relaxantes e Estimulantes Uterinos |

| Antiespasmódicos Urinários |

| Modificadores do pH Urinário |

| Agentes Geniturinários Diversos |

| Oral |

| Injetável |

| Tópico / Transdérmico |

| Supositório Vaginal / Retal |

| Masculino |

| Feminino |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Medicamentos de Pequenas Moléculas |

| Biológicos e Peptídeos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| APAC | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da APAC | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Doença | Disfunção Erétil | |

| Infecções do Trato Urinário | ||

| Incontinência Urinária | ||

| Gonorreia | ||

| Herpes Genital | ||

| Glomerulonefrite | ||

| Insuficiência Renal Crônica | ||

| Outros Tipos de Doenças | ||

| Por Classe de Medicamento | Terapia Hormonal | |

| Inibidores da Fosfodiesterase-5 | ||

| Bloqueadores α e Inibidores da 5α-Redutase | ||

| Relaxantes e Estimulantes Uterinos | ||

| Antiespasmódicos Urinários | ||

| Modificadores do pH Urinário | ||

| Agentes Geniturinários Diversos | ||

| Por Via de Administração | Oral | |

| Injetável | ||

| Tópico / Transdérmico | ||

| Supositório Vaginal / Retal | ||

| Por Gênero | Masculino | |

| Feminino | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Tipo de Molécula | Medicamentos de Pequenas Moléculas | |

| Biológicos e Peptídeos | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| APAC | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da APAC | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de medicamentos geniturinários?

O mercado está em USD 30,69 bilhões em 2026 e tem projeção de atingir USD 33,19 bilhões até 2031.

Qual área de doença detém a maior participação no mercado de medicamentos geniturinários?

A disfunção erétil lidera com 34,42% de participação em 2025, apoiada pela ampla prescrição via telemedicina e pela disponibilidade de inibidores genéricos da PDE5.

Qual classe de medicamento está crescendo mais rapidamente?

Os agonistas β-3 adrenérgicos para bexiga hiperativa estão se expandindo a um CAGR de 3,6% até 2031.

Como as farmácias online estão influenciando o crescimento do mercado?

As farmácias online têm previsão de crescer a um CAGR de 4,14%, oferecendo acesso discreto e econômico, particularmente para tratamentos de disfunção erétil e incontinência.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

As reformas de saúde, as grandes populações envelhecidas e o aumento da cobertura de seguros impulsionam um CAGR de 2,55% em toda a Ásia-Pacífico.

Quais novas terapias poderiam remodelar o mercado no curto prazo?

O TAR-200 da Johnson & Johnson para câncer de bexiga e o gepotidacin da GSK para infecções do trato urinário resistentes a antibióticos representam inovações de alto impacto com expectativa de ganhar tração após 2025.

Página atualizada pela última vez em: