Tamanho e Participação do Mercado de Medicamentos para Câncer Urotelial

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

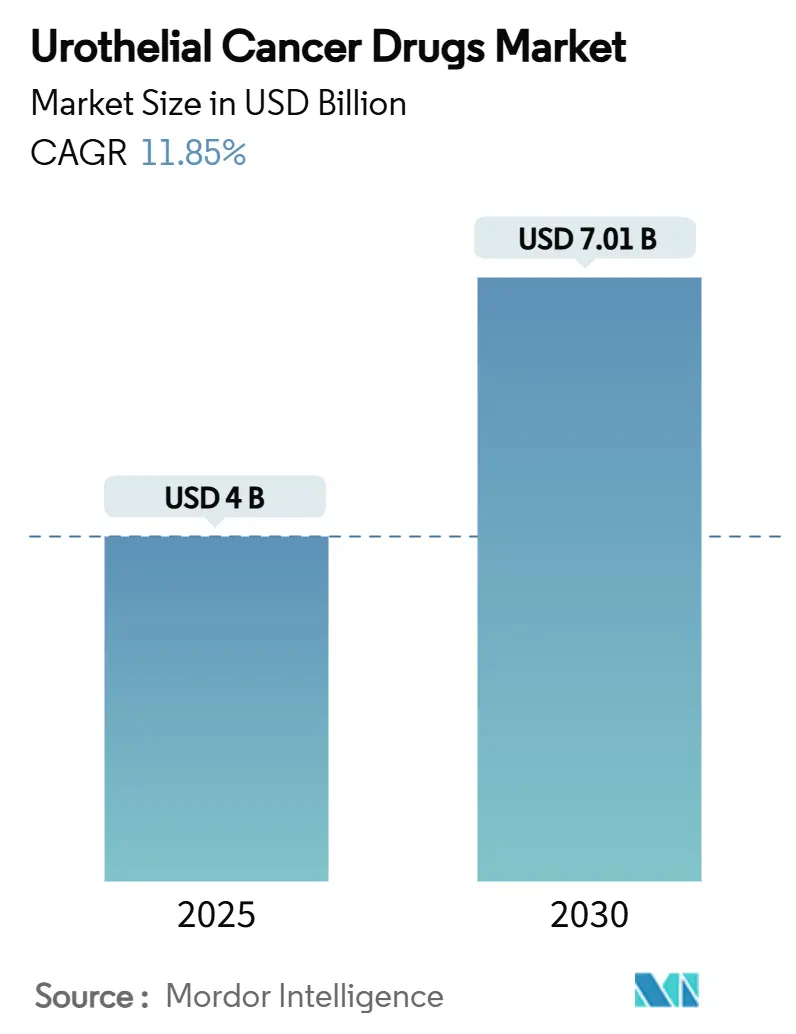

| Tamanho do Mercado (2025) | 4 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.01 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.85% CAGR |

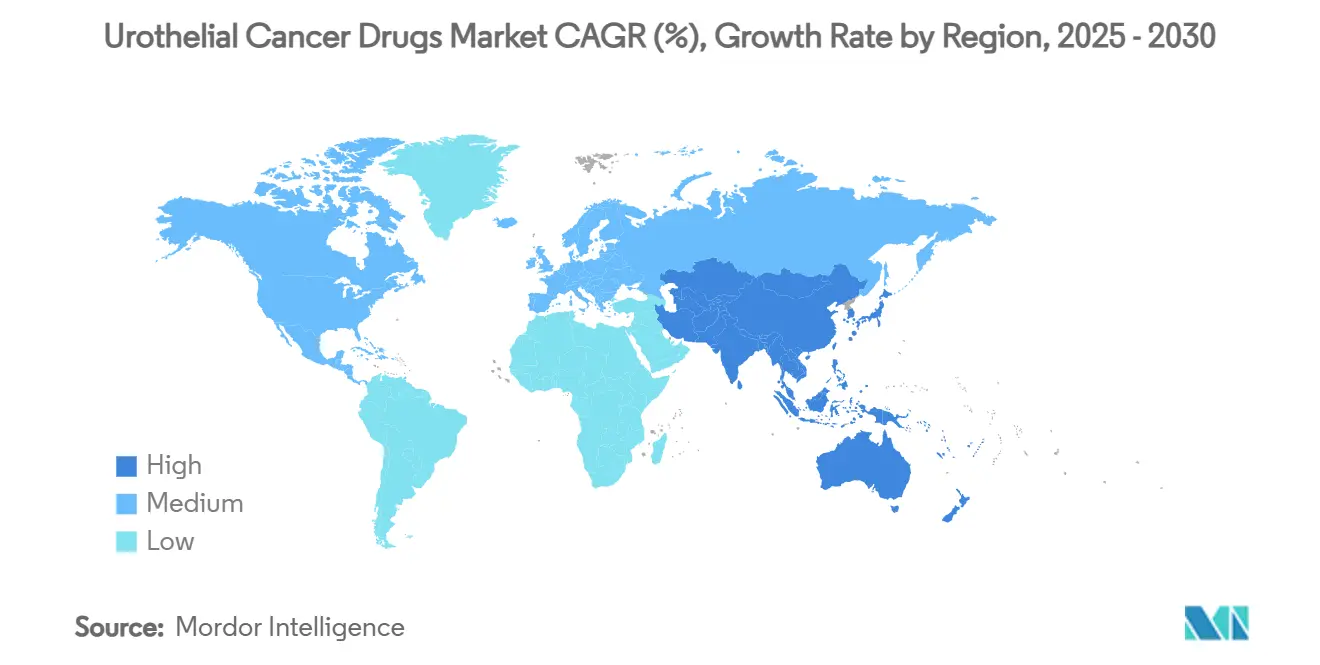

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Medicamentos para Câncer Urotelial pela Mordor Intelligence

O tamanho do mercado de medicamentos para câncer urotelial ficou em USD 4,00 bilhões em 2025 e tem previsão de atingir USD 7,01 bilhões até 2030, expandindo a uma CAGR de 11,85% durante o período, destacando a demanda vigorosa por terapias inovadoras. A crescente incidência da doença, a rápida adoção de agentes imuno-oncológicos e a aceleração regulatória de conjugados anticorpo-medicamento (ADCs) estão se sincronizando para impulsionar o crescimento, enquanto o investimento sustentado em medicina de precisão está ampliando a base de pacientes elegíveis para tratamento direcionado. Regimes de combinação que unem ADCs com inibidores de checkpoint estão redefinindo os padrões de primeira linha, mesmo quando protocolos guiados por biomarcadores melhoram a precisão terapêutica e estendem os resultados de sobrevivência. A América do Norte mantém a primazia através da adoção precoce de tecnologia e reembolso generoso, enquanto as iniciativas vigorosas de rastreamento da Ásia-Pacífico e a expansão da infraestrutura oncológica impulsionam os ganhos regionais mais rápidos. A persistente escassez de bacilo Calmette-Guérin (BCG) amplifica as oportunidades para agentes intravesicais de próxima geração e terapias gênicas, mas simultaneamente revela vulnerabilidades na cadeia de suprimentos que as partes interessadas devem abordar.

Principais Destaques do Relatório

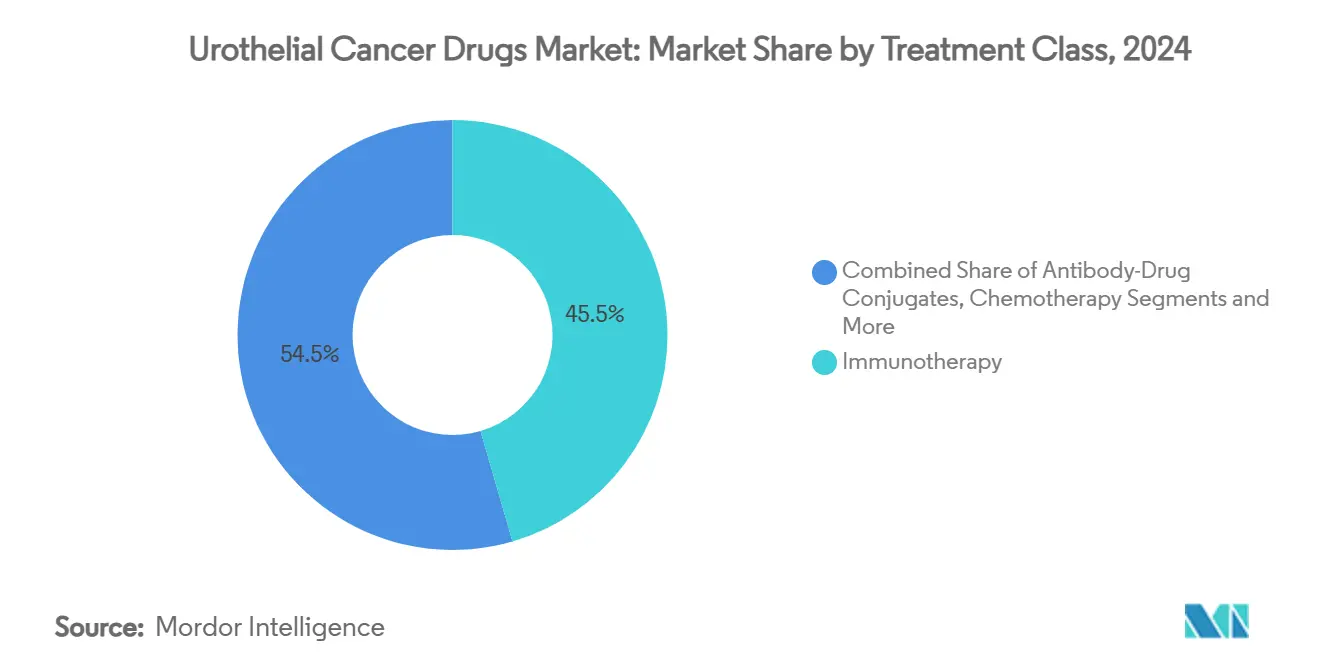

- Por classe de tratamento, a imunoterapia liderou com 45,51% da participação do mercado de medicamentos para câncer urotelial em 2024; os ADCs estão avançando a uma CAGR de 18,65% até 2030.

- Por linha de terapia, as opções de primeira linha controlaram 56,53% da participação do tamanho do mercado de medicamentos para câncer urotelial em 2024, enquanto o cuidado de manutenção/consolidação está projetado para aumentar a uma CAGR de 12,85% até 2030.

- Por estágio do câncer, o câncer de bexiga não músculo-invasivo deteve 47,62% da participação em 2024; a doença metastática está subindo a uma CAGR de 13,85% no mesmo horizonte.

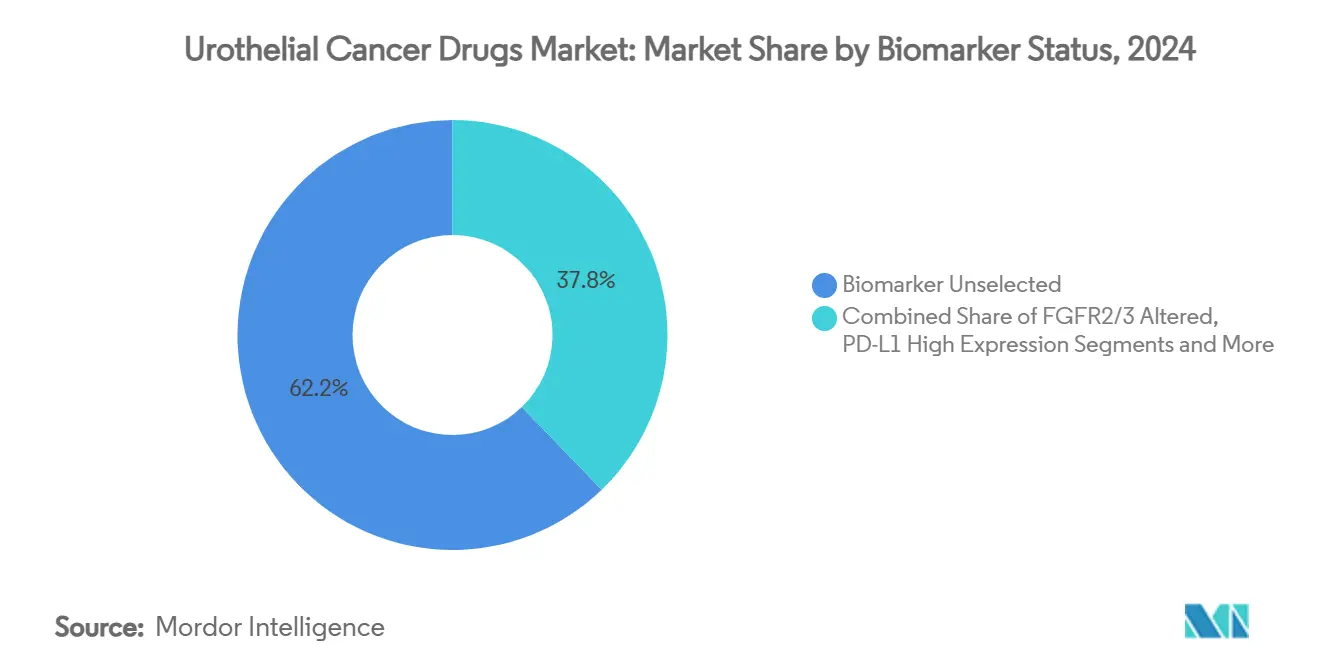

- Por status de biomarcador, a coorte não selecionada ocupou 62,25% das receitas de 2024; pacientes com FGFR2/3 alterado constituem o nicho de crescimento mais rápido com 19,55% CAGR.

- Por canal de distribuição, as farmácias hospitalares responderam por 68,15% da participação em 2024, enquanto as farmácias online estão crescendo a uma CAGR de 18,35% até 2030.

- Por geografia, a América do Norte comandou 43,15% da participação em 2024, e a Ásia-Pacífico está no caminho para uma CAGR de 12,35% até 2030.

Tendências e Insights do Mercado Global de Medicamentos para Câncer Urotelial

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente Incidência de Casos de Câncer Urotelial Globalmente | +2.5% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção de Inibidores de Checkpoint Imune como Padrão de Primeira Linha | +1.8% | América do Norte e UE liderando, expandindo para APAC | Médio prazo (2-4 anos) |

| Aceleração Regulatória de Conjugados Anticorpo-Medicamento (ADCs) | +1.2% | Global, com ganhos precoces nos EUA, UE seguindo | Curto prazo (≤ 2 anos) |

| Parcerias de Grandes Farmacêuticas Impulsionam Velocidade de Lançamento dos Inibidores FGFR | +0.9% | Global, concentrado inicialmente em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Diagnósticos de Biomarcadores Urinários Baseados em IA Expandindo Pool Tratável | +0.7% | América do Norte e UE como núcleo, expansão para APAC | Longo prazo (≥ 4 anos) |

| Expansões de Reembolso do Medicare e Pagadores Privados para Combos ADC + IO | +0.6% | Principalmente América do Norte, mercados seletivos da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência de Casos de Câncer Urotelial Globalmente

Os diagnósticos globais de câncer de bexiga continuam a subir, classificando-se entre as seis principais malignidades em nações de alta renda e acelerando em economias emergentes. Carcinógenos ambientais, demografia envelhecida e maior acesso ao rastreamento cistoscópico ampliam o pool endereçável de candidatos para terapêuticas inovadoras. Coortes de pacientes mais jovens na Ásia-Pacífico cada vez mais apresentam fenótipos de doença agressiva que demandam regimes de tratamento combinado prolongado. O reconhecimento de carcinomas uroteliais do trato superior como entidade clínica distinta está gerando novos segmentos terapêuticos que requerem abordagens personalizadas. O investimento do sistema de saúde em centros especializados de uro-oncologia agiliza os intervalos de diagnóstico a tratamento e amplia a demanda total do mercado. O efeito líquido é um aumento duradouro de pacientes elegíveis, expandindo diretamente o potencial de receita para as partes interessadas.

Adoção de Inibidores de Checkpoint Imune como Padrão de Primeira Linha

Inibidores de checkpoint como pembrolizumab e durvalumab garantiram aprovações amplas de primeira linha em múltiplos estágios da doença em 2024, deslocando a quimioterapia baseada em cisplatina para populações elegíveis[1]Neil M. Iyengar, "Assessing 2024 Oncology Advances and Looking Ahead," Cancer Network, cancernetwork.com. O estudo NIAGARA do durvalumab confirmou ganhos de sobrevivência global, catalisando revisões de diretrizes e aceitação pelos pagadores. Protocolos de combinação-mais proeminentemente enfortumab vedotin mais pembrolizumab-estão redefinindo as melhores práticas e intensificando os fluxos de receita. Algoritmos de biomarcadores em evolução explorando expressão PD-L1 e carga mutacional tumoral refinam a seleção de pacientes, elevando assim as taxas de resposta. Formulações subcutâneas oferecem conveniência logística, apoiando a difusão em ambientes comunitários. Coletivamente, esses fatores fortalecem a trajetória do mercado de medicamentos para câncer urotelial.

Aceleração Regulatória de Conjugados Anticorpo-Medicamento (ADCs)

Os reguladores americanos e europeus estão acelerando as revisões de ADCs sob caminhos de breakthrough e acelerados, comprimindo cronogramas de desenvolvimento de arcos de década para horizontes de três a cinco anos[2]"Pfizer Advances Bold Vision for Future of Cancer Care at the ASCO 2025 Annual Meeting," Pfizer, pfizer.com. Aprovações de diagnósticos companheiros em paralelo suavizam ainda mais as rotas de comercialização. Os fluxos de capital de risco e institucional se intensificaram em direção a conjugados de próxima geração visando Nectin-4, Trop-2 e antígenos emergentes, ampliando o campo competitivo. A convergência regulatória global facilita lançamentos sincronizados em múltiplas regiões, magnificando as vantagens do primeiro a se mover. Precedentes bem-sucedidos de ADC no câncer urotelial também influenciam outros pipelines de tumores sólidos, reforçando o valor da plataforma para empresas de biotecnologia inovadoras.

Parcerias de Grandes Farmacêuticas Impulsionam Velocidade de Lançamento dos Inibidores FGFR

Colaborações unindo plataformas de descoberta de biotecnologia com escala de grandes farmacêuticas encurtam o tempo de chegada ao mercado para agentes direcionados a FGFR como erdafitinib. Acordos de co-desenvolvimento fornecem recursos para estudos pivotais, diagnósticos companheiros e estudos pós-aprovação, mitigando riscos enquanto maximizam o alcance. Direitos de comercialização compartilhados aceleram a penetração global, particularmente em mercados que requerem presença substancial de força de campo. O licenciamento cruzado fomenta portfólios terapeuticamente complementares, criando opcionalidade para regimes de combinação e sequenciamento de próxima linha. Essas sinergias coletivamente melhoram a velocidade de adoção, reforçando o caminho de expansão do mercado de medicamentos para câncer urotelial.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto Custo de Imunoterapias e ADCs | -1.4% | Global, mais severo em mercados emergentes | Médio prazo (2-4 anos) |

| Eventos Adversos Relacionados ao Sistema Imune Limitando Aderência de Longo Prazo | -0.8% | Global, com maior impacto em populações idosas | Longo prazo (≥ 4 anos) |

| Escassez Global de Fabricação de BCG Prolongando Regimes NMIBC | -0.6% | Global, escassez aguda na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Acesso Limitado a Testes de Diagnóstico Companheiro em Mercados Emergentes | -0.5% | APAC, MEA, América Latina principalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Imunoterapias e ADCs

Os gastos anuais de tratamento para regimes de combinação excedem USD 200.000 por paciente em economias desenvolvidas, sobrecarregando orçamentos dos pagadores e impondo obstáculos rigorosos de pré-autorização. Infraestrutura de infusão altamente especializada e monitoramento intensivo inflam os custos indiretos, enquanto a cobertura de seguro limitada restringe a adoção em regiões emergentes. Programas de assistência farmacêutica geram alívio seletivo, mas permanecem insuficientes para acesso generalizado. Contratos baseados em valor estão ganhando tração, condicionando o reembolso a resultados do mundo real e obrigando os fabricantes a documentar mérito farmacoeconômico. A competição de biossimilares pode temperar os preços para inibidores de checkpoint precoces, mas a fabricação complexa de ADC diminui a entrada genérica de curto prazo, sustentando pressões de acessibilidade.

Eventos Adversos Relacionados ao Sistema Imune Limitando Aderência de Longo Prazo

O bloqueio de checkpoint desencadeia toxicidades autoimunes que podem necessitar descontinuação em até 20% dos pacientes tratados, diminuindo a exposição cumulativa à terapia e a realização de receita. O envolvimento de múltiplos órgãos demanda gestão subespecializada, elevando a complexidade e custo do cuidado. Distúrbios autoimunes preexistentes e idade avançada amplificam o risco, estreitando a população elegível. Biomarcadores preditivos para eventos adversos permanecem elusivos, complicando a confiança dos médicos e o planejamento do tratamento. Os sistemas de saúde estão pilotando caminhos de gestão especializados, mas centros com recursos limitados podem adiar a adoção, restringindo a difusão global de regimes de imunoterapia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Classe de Tratamento: ADCs Impulsionam Oncologia de Próxima Geração

Os ADCs produziram a subida de receita mais rápida, prevendo uma CAGR de 18,65% entre 2025 e 2030, conforme os dados EV-302 do enfortumab vedotin redefinriram marcos de sobrevivência na doença metastática não tratada. A imunoterapia dominou 2024 com uma fatia de 45,51% do mercado de medicamentos para câncer urotelial, mas as taxas de resposta de agente único em platô motivam abordagens de combinação que integram cargas úteis de ADC para destruição tumoral sinérgica. A quimioterapia baseada em platina mantém relevância para pacientes elegíveis a cisplatina, enquanto terapia gênica e quimiohipertermia preenchem nichos intravesicais em meio à escassez persistente de BCG.

A amplitude do pipeline garante momentum contínuo de ADC: conjugados de próxima onda buscam antígenos novos, ligadores otimizados e relações medicamento-anticorpo aprimoradas. Essas inovações, juntamente com apoio regulatório global, devem elevar o tamanho do mercado de medicamentos para câncer urotelial para ADCs bem além das normas históricas. Farmácias e pagadores precisarão adaptar protocolos de inventário, reembolso e administração conforme regimes cada vez mais complexos se tornam rotina.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Linha de Terapia: Mudanças na Dominância de Primeira Linha

Os regimes de primeira linha geraram 56,53% das receitas de 2024, destacando a significância econômica da escolha terapêutica inicial. A terapia de manutenção, liderada pelo avelumab, possui momentum através de uma perspectiva CAGR de 12,85%; seus benefícios de durabilidade ressoam tanto com clínicos quanto com pagadores buscando valor livre de progressão.

Os espaços de segunda linha permanecem arenas pivotais onde emerge resistência, convidando ADCs e inibidores direcionados a demonstrar superioridade sobre quimioterapias tradicionais. Configurações de terceira linha e salvamento, embora menores em volume, atraem modalidades disruptivas como vírus oncolíticos que poderiam desbloquear participação incremental. O sequenciamento estratégico de agentes através das linhas está se tornando uma arte informada por dados do mundo real em evolução, prometendo horizontes de controle mais longos para o mercado de medicamentos para câncer urotelial.

Por Estágio do Câncer: Doença Metastática Impulsiona Inovação

O câncer de bexiga não músculo-invasivo dominou com 47,62% da receita em 2024 graças à alta incidência e protocolos intravesicais legados[3]Alyssa Lange, "Therapeutic Advances in Bladder Preservation for BCG-Unresponsive NMIBC," Cancers, cancersjournal.com. O carcinoma urotelial metastático, no entanto, antecipa uma CAGR de 13,85% até 2030, conforme novos agentes sistêmicos perseguem necessidades não atendidas significativas.

As aprovações do FDA para nadofaragene firadenovec e nogapendekin alfa-inbakicept oferecem aos pacientes não responsivos ao BCG opções alternativas de preservação da bexiga. Simultaneamente, a imunoterapia perioperatória para doença músculo-invasiva, validada pelo sucesso NIAGARA do durvalumab, está revisando paradigmas centrados em cirurgia. A crescente complexidade no manejo específico por estágio garante diversificação contínua do mercado de medicamentos para câncer urotelial.

Por Status de Biomarcador: Momentum da Medicina de Precisão

A coorte não selecionada por biomarcador respondeu por 62,25% da receita de 2024, mas tumores com FGFR2/3 alterado lideram o crescimento com uma perspectiva CAGR de 19,55%, conforme erdafitinib e inibidores subsequentes consolidam benefício clínico. Subconjuntos PD-L1-alto continuam a favorecer bloqueio de checkpoint, enquanto expressões Nectin-4 e HER2 ampliam a elegibilidade para ADC.

O perfil genômico abrangente, cada vez mais entregue via biópsia líquida, está reduzindo barreiras para tratamento de precisão na prática comunitária. Conforme a estratificação molecular se torna rotina, espera-se que o tamanho do mercado de medicamentos para câncer urotelial vinculado a subgrupos definidos por biomarcadores exploda, incentivando estratégias de agrupamento teste-tratamento entre players de diagnósticos e farmacêuticos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Evolução do Cuidado Especializado

As farmácias hospitalares dispensaram 68,15% do volume de terapia em 2024, refletindo requisitos de infusão centralizados para biológicos complexos. Porém, as farmácias online exibem uma CAGR de 18,35% até 2030, impulsionadas pela entrega domiciliar de agentes direcionados orais e pressão dos pagadores por distribuição eficiente em custos.

Clínicas especializadas fazem a ponte entre expertise hospitalar e conveniência ambulatorial, oferecendo cuidado coordenado e farmacovigilância. Sobreposições de saúde digital que monitoram aderência e eventos adversos em tempo real estão ganhando endosso dos pagadores, dando alavancagem adicional aos canais habilitados por tecnologia no mercado de medicamentos para câncer urotelial.

Análise Geográfica

A América do Norte manteve 43,15% da receita global de 2024 devido ao reembolso robusto, infraestrutura densa de estudos clínicos e adoção precoce de designações breakthrough. A evolução do mercado americano está intimamente ligada às atualizações de política do Medicare e alinhamento de pagadores privados, ambos os quais agora abraçam contratos baseados em valor que recompensam ganhos demonstráveis de sobrevivência. Os sistemas financiados provincialmente do Canadá negociam aquisições coletivas, fomentando adoção previsível, embora a preços negociados. Fluxos de tratamento transfronteiriços com o México complementam o acesso do paciente, particularmente em estados fronteiriços onde centros oncológicos fornecem capacidade de infusão especializada.

A Europa apresenta um ambiente maduro, mas metódico, no qual a Agência Europeia de Medicamentos coordena aprovações e avaliações nacionais de tecnologia em saúde (HTAs) julgam o acesso. As reformas de pagamento DRG da Alemanha, o Cancer Drugs Fund do Reino Unido e o esquema de acesso precoce ATU da França coletivamente aceleram a entrada para agentes convincentes, embora as negociações de preço de lista sejam rigorosas. O sul da Europa enfrenta restrições fiscais, atrasando a adoção mas não eliminando a demanda; acordos de entrada gerenciada e descontos baseados em resultados cada vez mais desbloqueiam espaço orçamentário. A colaboração pan-UE em avaliação clínica conjunta sob a nova Estratégia Farmacêutica promete agilizar requisitos de evidência, beneficiando o mercado de medicamentos para câncer urotelial.

A Ásia-Pacífico, registrando uma CAGR de 12,35%, emerge como a fronteira mais vibrante, impulsionada por planos nacionais de controle do câncer, expansão de seguros e alcance diagnóstico melhorado. A aquisição baseada em volume da China visa domar preços sem impedir inovação, enquanto o processo HTA do Japão acelera para avanços oncológicos. O sistema privado-público em camadas da Índia está adotando agentes direcionados orais através de parcerias de assistência ao paciente. Austrália e Coreia do Sul aproveitam registros robustos e dados do mundo real para acelerar o reembolso de medicamentos de alto valor. Não obstante, disparidades rural-urbanas, testes de biomarcadores limitados e densidade especializada desigual permanecem ventos contrários à adoção uniforme através da região.

Panorama Competitivo

O mercado de medicamentos para câncer urotelial hospeda uma concentração moderada de poder ancorada por multinacionais como Merck, Roche, Bristol Myers Squibb e AstraZeneca, cada uma aproveitando franquias imuno-oncológicas expansivas e músculo de comercialização global. Essas incumbentes investem pesadamente em estudos registracionais que estendem indicações aprovadas, solidificando assim a lealdade do formulário.

Biotecnologias emergentes-CG Oncology, UroGen Pharma e Seagen entre elas-injetam dinamismo com modalidades diferenciadas incluindo vírus oncolíticos, terapia gênica intravesical e ADCs de alta potência. Acordos de licenciamento e co-desenvolvimento entre esses inovadores e grandes farmacêuticas cada vez mais moldam a amplitude do portfólio enquanto distribuem risco. Plataformas de descoberta de medicamentos assistidas por inteligência artificial, exemplificadas pelas parcerias ConcertAI, encurtam tempos de ciclo da otimização de liderança ao arquivamento IND, criando vantagem competitiva baseada em prowess de análise de dados.

As deficiências contínuas de fabricação de BCG interrompem o cuidado padrão NMIBC, abrindo corredores de receita para terapias alternativas e intensificando a competição por soluções de preservação da bexiga. Simultaneamente, a mudança em direção a protocolos liderados por biomarcadores eleva parceiros de diagnóstico como guardiões críticos. Coletivamente, essas forças sustentam um panorama de rivalidade fluida, incentivando inovação clínica implacável e agilidade de comercialização através do mercado de medicamentos para câncer urotelial.

Líderes da Indústria de Medicamentos para Câncer Urotelial

-

Merck & Co. Inc.

-

Bristol-Myers Squibb Company

-

Novartis AG

-

F Hoffmann-La Roche AG

-

AstraZeneca PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A UroGen Pharma relatou duração de resposta de quase quatro anos para JELMYTO em carcinoma urotelial do trato superior de baixo grau, destacando a eficácia de longo prazo de seu quimioterápico intravesical.

- Agosto de 2024: A Astellas Pharma obteve aprovação da Comissão Europeia para PADCEV mais KEYTRUDA como terapia de primeira linha elegível a platina na doença avançada, acelerando a disponibilidade da combinação ADC-IO.

Escopo do Relatório Global do Mercado de Medicamentos para Câncer Urotelial

Conforme o escopo do relatório, o carcinoma urotelial, também conhecido como carcinoma de células transicionais, é um tumor cancerígeno da bexiga que se espalha para outras partes do corpo. O urotélio compreende o revestimento do interior da bexiga, uretra e ureteres. Também consiste na pelve renal. O Mercado de Medicamentos para Câncer Urotelial foi Segmentado por Tratamento (Quimioterapia e Imunoterapia) e Geografia (América do Norte, Europa, Ásia Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Quimioterapia | Baseada em Platina |

| Não Platina | |

| Imunoterapia | Inibidores PD-1 / PD-L1 |

| Inibidores CTLA-4 | |

| Vírus Oncolíticos e Vacinas | |

| Terapia Direcionada | Inibidores FGFR |

| ADCs HER2 / Nectin-4 | |

| Conjugados Anticorpo-Medicamento | Enfortumab Vedotin |

| Sacituzumab Govitecan | |

| ADCs de Pipeline | |

| Terapia Intravesical | BCG |

| Terapia Gênica/Viral | |

| Quimiohipertermia |

| Primeira linha |

| Manutenção / Consolidação |

| Segunda linha |

| Terceira linha e Além |

| Câncer de Bexiga Não Músculo-Invasivo (NMIBC) |

| Câncer de Bexiga Músculo-Invasivo (MIBC) |

| Carcinoma Urotelial Metastático (mUC) |

| FGFR2/3 Alterado |

| Expressão Alta de PD-L1 |

| Expressão Alta de Nectin-4 |

| HER2 Positivo |

| Biomarcador Não Selecionado |

| Farmácias Hospitalares |

| Clínicas Especializadas |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Classe de Tratamento | Quimioterapia | Baseada em Platina |

| Não Platina | ||

| Imunoterapia | Inibidores PD-1 / PD-L1 | |

| Inibidores CTLA-4 | ||

| Vírus Oncolíticos e Vacinas | ||

| Terapia Direcionada | Inibidores FGFR | |

| ADCs HER2 / Nectin-4 | ||

| Conjugados Anticorpo-Medicamento | Enfortumab Vedotin | |

| Sacituzumab Govitecan | ||

| ADCs de Pipeline | ||

| Terapia Intravesical | BCG | |

| Terapia Gênica/Viral | ||

| Quimiohipertermia | ||

| Por Linha de Terapia | Primeira linha | |

| Manutenção / Consolidação | ||

| Segunda linha | ||

| Terceira linha e Além | ||

| Por Estágio do Câncer | Câncer de Bexiga Não Músculo-Invasivo (NMIBC) | |

| Câncer de Bexiga Músculo-Invasivo (MIBC) | ||

| Carcinoma Urotelial Metastático (mUC) | ||

| Por Status de Biomarcador | FGFR2/3 Alterado | |

| Expressão Alta de PD-L1 | ||

| Expressão Alta de Nectin-4 | ||

| HER2 Positivo | ||

| Biomarcador Não Selecionado | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Clínicas Especializadas | ||

| Farmácias Online | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de medicamentos para câncer urotelial em 2025?

Totaliza USD 4,00 bilhões, refletindo a adoção rápida de imunoterapias e combinações de ADC.

Qual classe de tratamento está crescendo mais rapidamente até 2030?

Conjugados anticorpo-medicamento lideram, com uma taxa de crescimento anual composta de 18,65% impulsionada pelas combinações de enfortumab vedotin.

Qual região registra a maior participação de mercado hoje?

América do Norte, com 43,15%, devido ao reembolso generoso e adoção precoce de terapias breakthrough.

Por que a Ásia-Pacífico está se expandindo mais rapidamente que outras regiões?

Rastreamento mais amplo do câncer, atualizações de infraestrutura e expansão de seguros impulsionam uma CAGR de 12,35% até 2030.

Qual é a barreira mais significativa para adoção de terapia mundialmente?

Altos custos de medicamentos, especialmente para inibidores de checkpoint e ADCs, continuam a restringir acesso amplo.

Como as parcerias estão influenciando o desenvolvimento de inibidores FGFR?

Alianças entre grandes farmacêuticas e empresas de biotecnologia comprimem cronogramas de desenvolvimento e aceleram lançamentos globais de agentes direcionados.

Página atualizada pela última vez em: