Tamanho e Participação do Mercado de Nióbio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

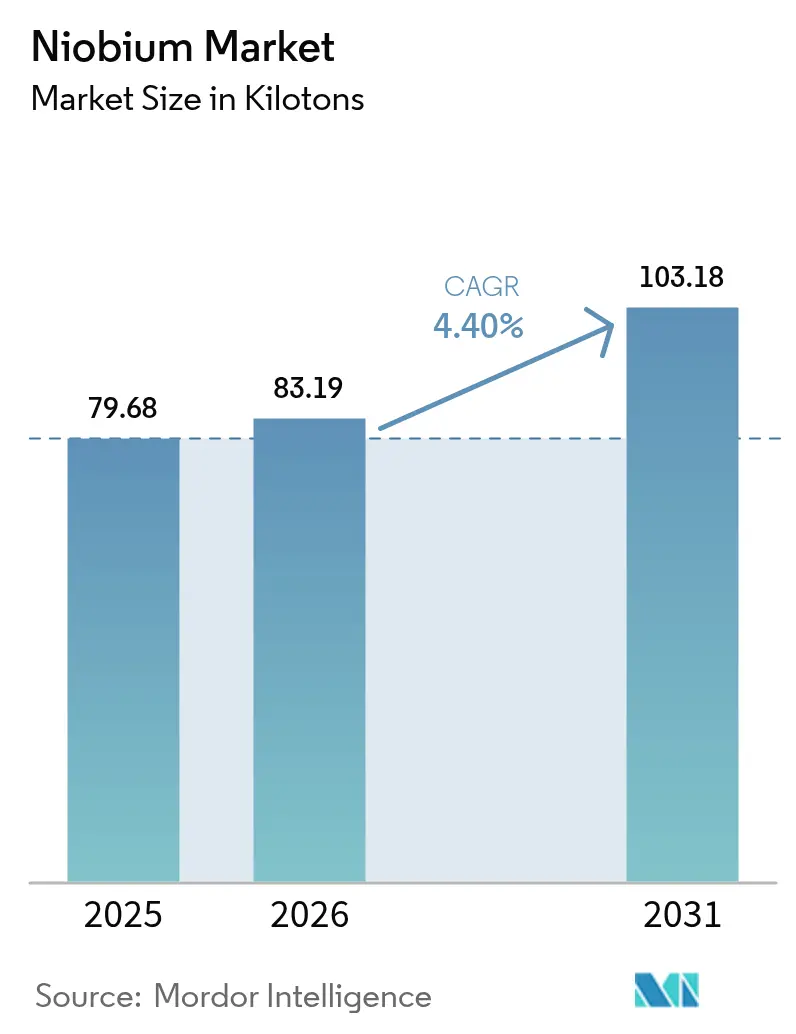

| Volume do Mercado (2026) | 83.19 quilotoneladas |

| Volume do Mercado (2031) | 103.18 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 4.40% CAGR |

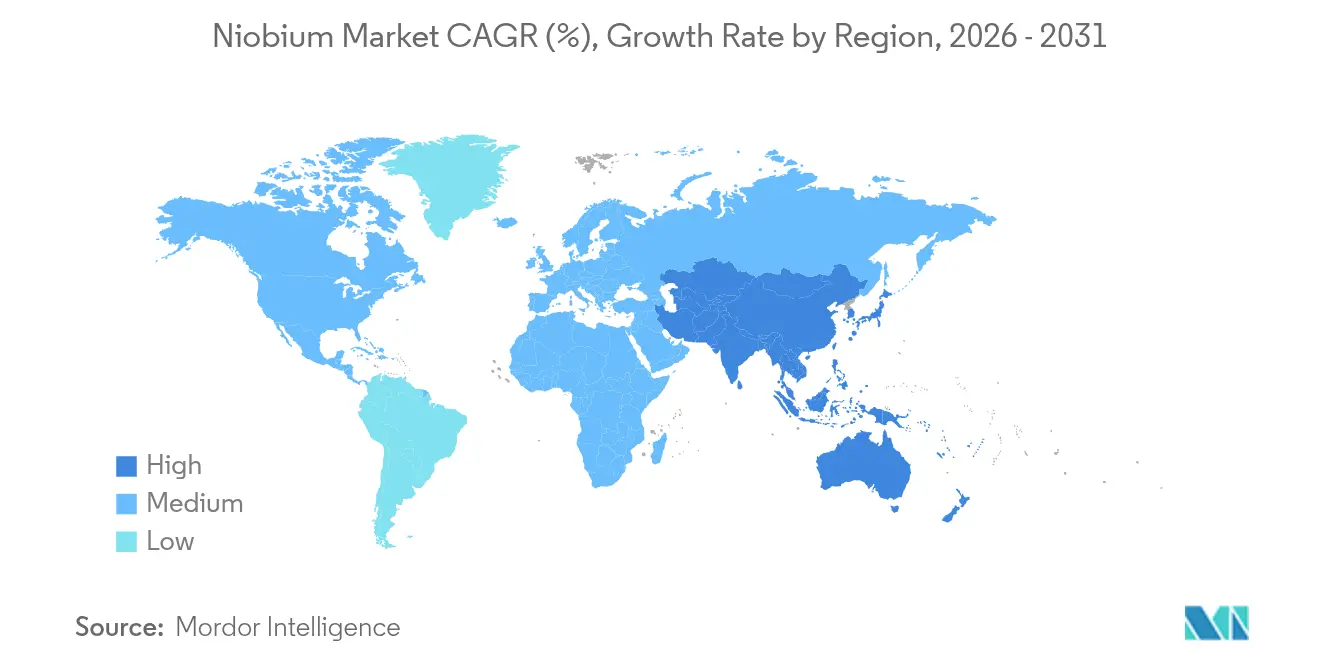

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

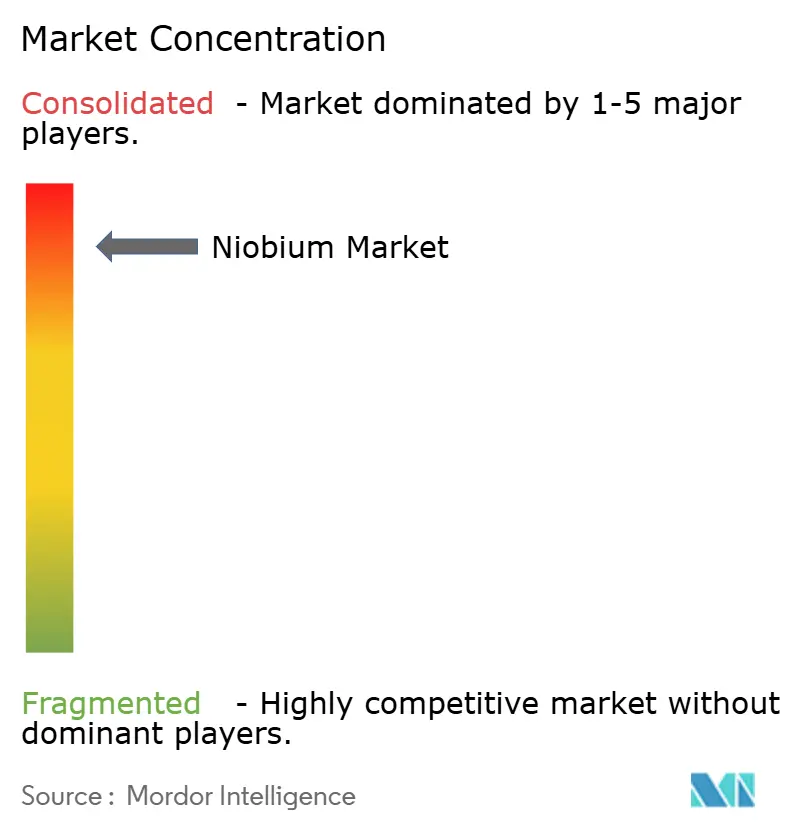

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nióbio por Mordor Intelligence

Espera-se que o tamanho do mercado de nióbio cresça de 79,68 quilotoneladas em 2025 para 83,19 quilotoneladas em 2026, com previsão de atingir 103,18 quilotoneladas até 2031, a um CAGR de 4,4% no período 2026-2031. A demanda sustentada por aço de alta resistência e baixa liga (ARBL) na construção civil e na fabricação automotiva ancora essa expansão, pois microadições do elemento elevam a resistência à tração em até 30%, preservando a soldabilidade. A estabilidade de preços entre USD 45–50 por quilograma, mantida por uma base de fornecimento concentrada liderada pelo Brasil, estimula acordos de offtake de longo prazo que reduzem o risco de aquisição em grandes projetos de infraestrutura. O crescente interesse em ânodos de bateria dopados com nióbio, supercondutores de grau quântico e aços para dutos preparados para hidrogênio está ampliando a diversidade dos mercados finais, protegendo o mercado de nióbio contra possíveis desacelerações no ciclo do aço. Os esforços de diversificação da oferta no Canadá e nos Estados Unidos visam mitigar o risco geopolítico associado à dominância do Brasil e reforçar as estratégias domésticas de minerais críticos.

Principais Conclusões do Relatório

- Por ocorrência, os carbonatitos capturaram uma participação de 95,85% em 2025 e permanecem a classe de depósito de crescimento mais rápido, com um CAGR de 4,43% até 2031 no mercado de nióbio.

- Por tipo, o ferronióbio deteve uma participação de 92,75% em 2025; o óxido de nióbio está posicionado para o CAGR mais forte, de 4,46% até 2031, dentro do mercado de nióbio.

- Por aplicação, o aço respondeu por 92,05% da participação do mercado de nióbio em 2025 e está se expandindo a um CAGR de 4,45% até 2031.

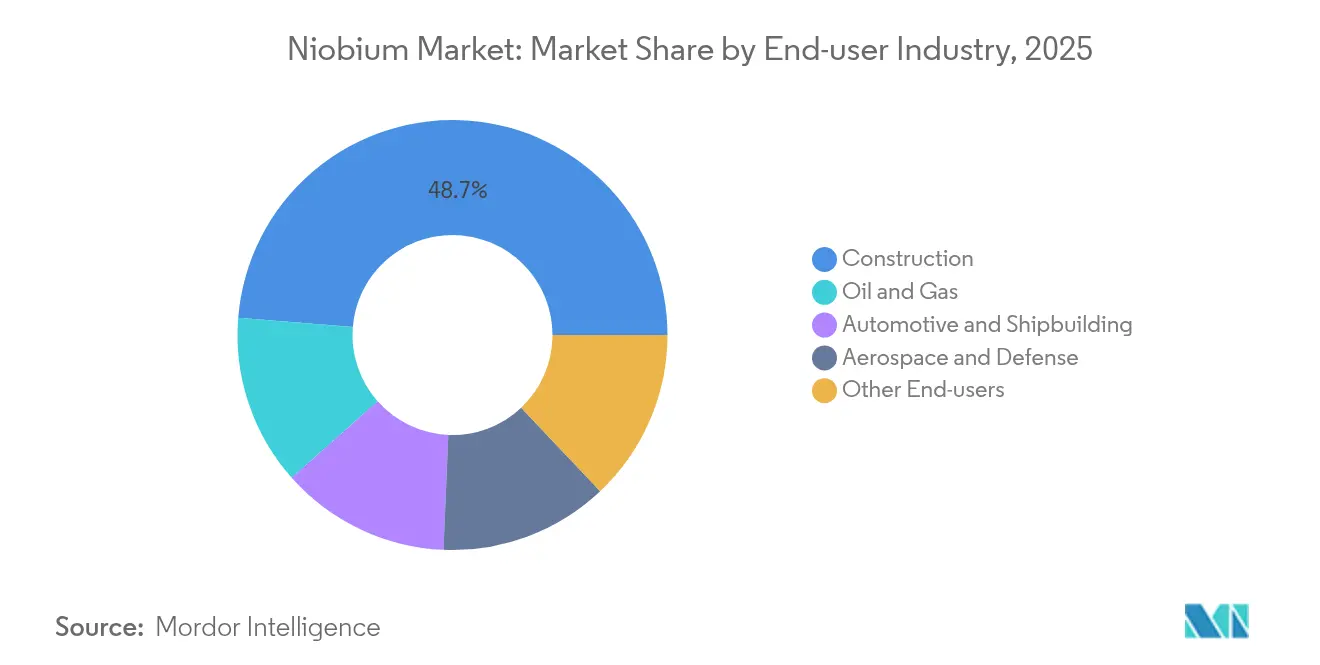

- Por setor de usuário final, a construção liderou com uma participação de receita de 48,72% em 2025, e apresenta o maior CAGR projetado de 4,61% até 2031.

- Por geografia, a Ásia-Pacífico dominou o mercado de nióbio com uma participação de 60,10% em 2025 e está avançando a um CAGR de 4,71%, superando todas as outras regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Nióbio

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente adoção de aço ARBL na construção | +1.2% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Impulso para redução de peso no automotivo e na construção naval | +0.9% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de dutos para transmissão de hidrogênio e GNL | +0.8% | Global | Longo prazo (≥ 4 anos) |

| Expansão do uso de baterias de íon de lítio dopadas com nióbio | +0.7% | Ásia-Pacífico; expansão global | Longo prazo (≥ 4 anos) |

| Ligas de nióbio fabricadas por manufatura aditiva para o setor aeroespacial | +0.4% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de Aço ARBL na Construção

As revisões dos códigos de construção agora exigem maiores proporções de resistência-peso para resiliência sísmica, e os aços ARBL contendo 0,02–0,05% de nióbio proporcionam ganhos de resistência de 20–30% em relação aos graus convencionais, ao mesmo tempo em que reduzem os requisitos de tonelagem. As normas sísmicas da China de 2024 citam explicitamente os aços microligados com nióbio para projetos de arranha-céus, e atualizações semelhantes estão em análise na Indonésia e no México. Como os prêmios de custo de material permanecem entre 5–8%, mas os volumes de aço estrutural caem em até 20%, as empresas de engenharia estão incorporando especificações de nióbio em planos de infraestrutura de longo prazo. À medida que novas ondas de urbanização na Ásia e na África se aceleram, a demanda da construção ancora mais de 49% do consumo total de nióbio, reforçando uma base estável para o mercado de nióbio. O impulso regulatório torna a adoção do aço ARBL essencialmente irreversível dentro de um horizonte de uma década.

Impulso para Redução de Peso no Automotivo e na Construção Naval

Metas mais rígidas de economia de combustível e limites de emissões marítimas fomentam estratégias agressivas de redução de massa. Os aços de alta resistência avançados que incorporam nióbio aparecem agora em mais de 60% dos veículos do segmento premium e estão migrando para plataformas de mercado de massa à medida que as montadoras equilibram a segurança em colisões com as penalidades de peso induzidas pelas baterias. Na construção naval, a chapa ARBL de grau criogênico com adições de nióbio satisfaz os requisitos dos transportadores de GNL quanto à tenacidade à fratura a −162 °C, apoiando a renovação da frota na Coreia do Sul e no Catar. Os fabricantes de caminhões comerciais e de vagões ferroviários também se voltam para componentes de vigas e chassis aprimorados com nióbio, melhorando a eficiência de carga sem grandes reformulações de design. O ciclo de adoção intermodal posiciona o mercado de nióbio para sinergias entre múltiplos setores, em vez de dependência de um único setor.

Expansão de Dutos para Transmissão de Hidrogênio e GNL

As cadeias de valor emergentes de hidrogênio necessitam de graus de tubulação de linha que resistam à fragilização por hidrogênio em pressões superiores a 100 bar. Os aços API X70 microligados com nióbio exibem propriedades superiores de contenção de trincas, permitindo que operadores de dutos na Alemanha e no Texas especifiquem composições com nióbio para redes piloto. A infraestrutura paralela de GNL requer chapas de aço que permaneçam dúcteis em temperaturas criogênicas, outro nicho em que o nióbio auxilia no refinamento de grãos. À medida que o capex em projetos de hidrogênio supera USD 200 bilhões até 2030, os contratos de offtake incorporam cada vez mais padrões de materiais que consolidam a demanda incremental de nióbio ao longo de concessões de dutos de décadas, reforçando o mercado de nióbio.

Expansão do Uso de Baterias de Íon de Lítio Dopadas com Nióbio

As formulações de ânodo baseadas em óxido de nióbio-titânio (NTO) atingem 80% de carga em 10 minutos e excedem 10.000 ciclos, abordando as preocupações dos operadores de frotas com o tempo de atividade. A expansão de USD 80 milhões da CBMM elevará a capacidade de óxido de nióbio para 40.000 t até 2030, suficiente para suportar aproximadamente 180.000 packs de baterias para veículos pesados por ano. As primeiras implantações em caminhões de transporte em mineração, caminhões de drayage portuário e trens de passageiros demonstram desempenho em campo sob ciclos de uso severos. Como os perfis de segurança superam as células convencionais à base de grafite, as seguradoras aplicam prêmios de risco menores, acelerando a economia de conversão de frotas. Os desenvolvedores de armazenamento em rede agora testam as composições NTO em sistemas de resposta de frequência que ciclam várias vezes ao dia, ampliando o mercado de nióbio para além da mobilidade.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concentração de oferta no Brasil e poder de precificação | −0.8% | Global | Curto prazo (≤ 2 anos) |

| Preocupações com saúde por exposição aguda e questões ambientais | −0.5% | Brasil, Canadá, produtores emergentes | Médio prazo (2-4 anos) |

| Custos de conformidade com rastreabilidade ESG | −0.3% | Cadeias de suprimentos globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Saúde por Exposição Aguda e Questões Ambientais

Os minérios de nióbio frequentemente coexistem com tório e urânio, exigindo vigilância radiológica rigorosa durante a mineração. As autoridades regulatórias no Brasil agora exigem linhas de base de água subterrânea e mapeamento isotópico antes das renovações de licenças, acrescentando 15–25% aos custos de conformidade[1]Secretaria do Conselho de Saúde, "Reavaliação com Base na Saúde dos Limites Administrativos de Exposição Ocupacional ao Tântalo," Conselho de Saúde dos Países Baixos, gezondheidsraad.nl. Os debates sobre territórios indígenas atrasam ainda mais as aprovações de projetos em greenfield, e obstáculos semelhantes de engajamento comunitário aparecem na região Ring of Fire do Canadá. Embora nenhum caso de toxicidade crônica tenha sido documentado em níveis de exposição industrial, os riscos de percepção pública podem influenciar as decisões de capex, moderando a agilidade do lado da oferta.

Custos de Conformidade com Rastreabilidade ESG

O Regulamento de Baterias da UE e os projetos de lei de minerais críticos dos EUA impõem documentação completa da cadeia de custódia, da mina à planta de reciclagem. As soluções baseadas em blockchain custam de 3 a 5% do valor do embarque, comprimindo as margens dos produtores júnior e dos pequenos processadores de ligas. As montadoras do setor automotivo e de eletrônicos repassam cada vez mais os requisitos obrigatórios de auditoria pela estrutura de fornecedores, consolidando a demanda em torno dos fornecedores capazes de atender aos padrões de verificação. Embora as iniciativas aprimorem a resiliência reputacional, elas inflam temporariamente as despesas operacionais e prolongam os ciclos de aquisição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Ocorrência: Carbonatitos Asseguram Dominância Global

Os depósitos hospedados em carbonatitos detinham 95,85% do fornecimento global de 2025 e devem se expandir a um CAGR de 4,43% até 2031, sustentando a trajetória de crescimento do tamanho do mercado de nióbio. A mina de Araxá, no Brasil, exemplifica baixas taxas de decapeamento e pirocloritas de granulação grosseira que simplificam o beneficiamento, produzindo ferronióbio a níveis competitivos de custo operacional.

Os gastos com exploração agora visam carbonatitos em subsuperfície na Groenlândia e na Tanzânia; no entanto, nenhuma descoberta se aproxima da escala de Araxá, reforçando a concentração de oferta existente. A mineralurgia previsível e décadas de conhecimento metalúrgico se traduzem em produção estável, ancorando contratos de entrega de longo prazo e reforçando a estabilidade de preços do mercado de nióbio. Os formadores de estoques estratégicos no Japão e na Alemanha continuam a preferir a alimentação de carbonatito devido aos perfis consistentes de impurezas que simplificam o controle de qualidade nas fundições de ligas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo: Ferronióbio Mantém a Primazia no Aço

O ferronióbio respondeu por 92,75% das remessas de 2025 e está previsto para registrar um CAGR de 4,35% até 2031, espelhando os padrões de demanda global de aço bruto. A liga mestra, geralmente contendo 65% de nióbio, integra-se perfeitamente às práticas de fornos de oxigênio básico, permitindo que os engenheiros de aciaria ajustem o tamanho de grão e a cinética de precipitação. O óxido de nióbio, embora represente uma parcela menor hoje, está se acelerando com a adoção em baterias e cerâmicas dielétricas; a linha de óxido dedicada da CBMM visa uma capacidade anual de 40.000 toneladas até 2030.

O metal de grau a vácuo e os pós de ligas especiais alimentam motores aeroespaciais, imãs de IRM e dispositivos quânticos, atingindo valores unitários premium apesar dos pequenos volumes. À medida que a manufatura aditiva se expande, a demanda por pó esférico C-103 deverá superar a de chapas e barras a granel, diversificando os fluxos de receita para os conversores. Consequentemente, o ferronióbio permanecerá o âncora de volume, mas os derivados de alta pureza moldarão a dinâmica das margens em todo o setor de nióbio.

Por Aplicação: O Consumo de Aço Domina, mas a Diversificação se Acelera

As aplicações de aço representaram 92,05% da demanda de 2025 e avançarão a um CAGR de 4,45%, garantindo a demanda basal para o mercado de nióbio. As taxas de inclusão abaixo de 0,05% proporcionam melhorias de resistência desproporcionais, mantendo o status de microliga do nióbio e reforçando projetos de materiais enxutos em pontes, arranha-céus e dutos de energia.

Os imãs supercondutores em scanners de IRM e aceleradores de partículas dependem de fios de estanho de nióbio e titânio de nióbio; as atualizações para envelopes operacionais a 1,8 K ampliam o uso por sistema, contrabalançando a maturação nas instalações hospitalares. As aplicações de baterias poderiam saltar de negligenciáveis para dois dígitos de participação até o final da década, se as células NTO atingirem paridade comercial com as composições LFP, adicionando um nó de alto valor ao tamanho do mercado de nióbio. Equipamentos para processos químicos e implantes médicos completam os segmentos de nicho, capitalizando a resistência à corrosão e a biocompatibilidade.

Por Setor de Usuário Final: Construção Lidera, Mobilidade Ganha Impulso

A construção consumiu 48,72% do nióbio em 2025 e exibe um CAGR de 4,61% à medida que programas de megacidades e retrofits sísmicos se proliferam na Ásia e na América Latina. Os mandatos de veículos leves impulsionam o automotivo e a construção naval para a vanguarda do crescimento incremental de tonelagem; a adoção em massa de aço de alta resistência avançado em plataformas de veículos elétricos compensa as penalidades de densidade de grandes packs de bateria, elevando o consumo médio de nióbio por veículo de 75 g para 115 g. O setor aeroespacial e de defesa permanece pequeno em volume, mas vital em receita, dados os preços do C-103 e das novas ligas refratárias exigidas por projetos hipersônicos.

O investimento midstream de petróleo e gás em corredores de hidrogênio e GNL sustenta graus de tubulação especializados que incorporam ainda mais a microligagem com nióbio na futura infraestrutura de energia. Nichos menores, como eletrônicos e dispositivos médicos, se beneficiam da estrutura eletrônica única e da biocompatibilidade do nióbio, evidenciando uma paleta de usuários finais em expansão.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico deteve 60,10% do volume global de 2025 e tem previsão de crescer a um CAGR de 4,71% até 2031, assegurando a maior fatia regional do mercado de nióbio. A enorme produção de aço da China e os códigos sísmicos em evolução sustentam a demanda em volume, enquanto os programas aeroespaciais que exploram ligas de nióbio-silício ampliam o consumo para sistemas de propulsão de próxima geração.

O crescimento da América do Norte depende de dois temas: a descarbonização das frotas de transporte e o desenvolvimento hipersônico impulsionado pela defesa. Regras mais rígidas de economia de combustível da EPA e mandatos estaduais de emissão zero impulsionam as montadoras em direção a aços enriquecidos com nióbio para redução de massa do chassi, contrabalançando sistemas de bateria mais pesados. A mina Niobec do Canadá fornece aproximadamente 8–10% da produção global, mas os formuladores de políticas dos EUA continuam a considerar a diversificação via Elk Creek um imperativo estratégico para reduzir a dependência das importações brasileiras.

A Europa visa as metas de emissão líquida zero expandindo dutos de hidrogênio que demandam graus API X70 microligados com nióbio, e os rígidos limites de CO₂ para veículos sustentam a penetração do aço de alta resistência na estampagem automotiva. Os conglomerados automotivos da Alemanha integram adições de ferronióbio para obter carrocerias mais leves, enquanto a estratégia mineral da Noruega lista o nióbio como prioridade para exploração doméstica sob regras de licenciamento revisadas. A região também apoia a pesquisa fundamental em supercondutores de estanho de nióbio para as atualizações do acelerador do CERN, sustentando um nicho orientado à pesquisa dentro do mercado mais amplo de nióbio.

Panorama regulatório

O nióbio está cada vez mais sujeito a estruturas de matérias-primas críticas e de fornecimento responsável que afetam licenciamento, comércio e divulgação de informações. A Lei de Matérias-Primas Críticas da UE (adotada em março de 2024) criou um Conselho Europeu de Matérias-Primas Críticas e formalizou mecanismos de parceria estratégica com países fornecedores, reforçando as expectativas de due diligence para usuários a jusante de ferronióbio, óxido de nióbio e derivados relacionados.

Do lado da oferta, o Brasil está reforçando as expectativas de conformidade juntamente com medidas mais amplas de política de minerais críticos. Em maio de 2026, a Câmara dos Deputados do Brasil aprovou o Projeto de Lei nº 2780/2024 para estabelecer uma Política Nacional de Minerais Críticos e Estratégicos, incluindo disposições relacionadas a mecanismos de P&D e certificação mineral (sujeitas a etapas legislativas adicionais). Separadamente, o avanço do Brasil em direção a divulgações financeiras obrigatórias relacionadas à sustentabilidade, alinhadas aos padrões ISSB (IFRS S1 e S2), a partir de 2026 para emissores regulados e instituições financeiras, aumenta os requisitos de relatórios ESG e rastreabilidade em toda a cadeia de suprimentos de nióbio. Nos EUA, ações executivas de janeiro de 2026 sobre minerais críticos processados adicionaram mais uma camada de incerteza de política comercial para processadores dependentes de importação.

Cenário Competitivo

O mercado de nióbio exibe uma cadeia de suprimentos rigidamente controlada. O Grupo CMOC segue com sua mina Catalão, enquanto a Magris Performance Materials opera o sítio Niobec do Canadá, configurando coletivamente um cenário oligopolístico em que investimentos coordenados em capacidade mitigam o risco de excesso de oferta. A intensidade competitiva permanece moderada: os usuários finais dependem de contratos de fornecimento plurianuais para se proteger contra o risco de concentração, mas os fornecedores desfrutam de margens saudáveis devido à ausência de substitutos significativos. Existem oportunidades de espaço em branco na reciclagem, onde a recuperação de nióbio a partir de sucata ARBL é tecnicamente viável, mas ainda não está em escala, e em ligas especiais para computação quântica, onde os limites de pureza superam as especificações tradicionais de grau a vácuo. Em geral, os participantes do mercado enfatizam a pesquisa e o desenvolvimento colaborativos com clientes a jusante para consolidar o papel do nióbio em aplicações emergentes de energia limpa e digitais.

Líderes do Setor de Nióbio

CMOC

CBMM

Changsha South Tantalum Niobium Co. Ltd

Magris Performance Materials

NioCorp Development Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A diversificação da oferta e a nova capacidade de conversão estão criando espaços em branco concretos fora da atual base concentrada de produtores. Em março de 2026, a Panda Hill Tanzania Limited assinou um acordo de mineração em grande escala com o governo da Tanzânia para desenvolver o projeto de nióbio Panda Hill, na região de Mbeya, com planos que incluem a primeira fundição de ferronióbio da África e uma meta declarada de 100.000 toneladas de produção anual. Isso oferece um caminho para que material não brasileiro entre nas cadeias de suprimentos globais de ligas e aço.

A jusante, os materiais para baterias estão avançando de demonstração para ativos de produção dedicados e portfólios de produtos. A CBMM inaugurou uma instalação de material ativo de ânodo XNO em Araxá, Brasil, com capacidade inicial de 2.000 toneladas por ano, e em maio de 2026 apresentou seu portfólio de tecnologia de óxido de nióbio NBXCELER para materiais de bateria na CIBF 2026. Em junho de 2026, a CBMM também comunicou um plano de investimento plurianual até 2030 (R$ 11 bilhões), com uma grande parte alocada à expansão da capacidade de produção de produtos à base de nióbio, reforçando oportunidades para óxidos de maior pureza e insumos de bateria projetados, ao lado da base de volume estabelecida de ferronióbio em aços.

Desenvolvimentos recentes do setor

- Abril de 2026: a NioCorp Development Ltd. anunciou um termo de compromisso não vinculante com a Traxys North America LLC para a possível comercialização e compra da produção planejada restante de seu Projeto Elk Creek, incluindo produtos de ferronióbio e escândio. O acordo sinaliza um caminho para acesso a clientes e estruturação comercial antes do financiamento integral do projeto, abordando um obstáculo fundamental para o novo fornecimento norte-americano.

- Janeiro de 2026: a NioCorp relatou resultados finais de análise de sua campanha de perfuração de 2025 no Projeto de Minerais Críticos Elk Creek, para apoiar atualizações técnicas nos fluxos de trabalho de viabilidade e financiamento. O conjunto de dados fortalece a narrativa de desenvolvimento do projeto ao vincular atualizações de geologia e metalurgia à prontidão para financiamento por dívida de uma fonte primária de nióbio dos EUA.

- Novembro de 2024: a Echion Technologies e a CBMM inauguraram uma instalação de produção de material de ânodo à base de nióbio em Araxá, Brasil, com capacidade anual de 2.000 toneladas de material XNO. O início das operações adiciona capacidade de conversão dedicada para ânodos de bateria de nióbio, ampliando a demanda além do aço e consolidando um caminho escalável para o nióbio nas cadeias de suprimentos de armazenamento de energia de carregamento rápido.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de nióbio abrange a oferta e o consumo de produtos à base de nióbio negociados e utilizados em aplicações industriais, com volumes acompanhados em toneladas nos principais usos finais e geografias.

Exclusões de escopo: excluímos os valores de aço a jusante, eletrônicos e sistemas de bateria e contamos apenas os materiais contendo nióbio, não os produtos acabados fabricados a partir deles.

Visão geral da segmentação

- Por Ocorrência

- Carbonatitos e Associados

- Columbita-Tantalita

- Por Tipo

- Ferronióbio

- Óxido de Nióbio

- Metal de Nióbio

- Ligas de Nióbio de Grau a Vácuo

- Por Aplicação

- Aço

- Superligas

- Imãs Supercondutores e Capacitores

- Baterias

- Outras Aplicações

- Por Setor de Usuário Final

- Construção

- Automotivo e Construção Naval

- Aeroespacial e Defesa

- Petróleo e Gás

- Outros Usuários Finais

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Rússia

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a definição do fluxo físico do nióbio, de modo que o modelo permaneça vinculado aos movimentos reais de mineração, processamento e comércio. Fontes públicas como as estatísticas minerais do USGS, códigos comerciais do UN Comtrade, séries macroeconômicas do Banco Mundial e do FMI, e divulgações de alfândegas ou ministérios de mineração ajudam a mapear a produção, a dependência de importações e os padrões de consumo aparente. Também revisamos literatura técnica e política de periódicos revisados por pares e publicações de ciência dos materiais para entender formatos como ferronióbio e óxidos, além de como eles migram para usos em aço e aplicações especiais.

Para construir premissas práticas, acrescentamos relatórios anuais de empresas, apresentações a investidores e imprensa setorial confiável para atualizações de capacidade, expansões e interrupções de fornecimento. Para sinais mais difíceis de coletar, usamos seletivamente assinaturas pagas voltadas para dados financeiros e inteligência de empresas, bases de dados de patentes e rastreamento de importação-exportação em nível de embarque, o que ajuda a verificar cruzadamente os fluxos comerciais e identificar valores unitários incomuns. As fontes mencionadas aqui são apenas ilustrativas, e muitas outras referências públicas também foram usadas para coletar, validar e esclarecer os dados.

Entrevistas e pesquisas primárias

O trabalho primário confirma como o material se move ao longo da cadeia e ajuda a testar as premissas por trás dos fatores de conversão, das combinações típicas de produtos e do comportamento de compra. Conversamos com uma combinação de produtores, processadores, distribuidores e grandes compradores industriais. Em seguida, verificamos novamente as dinâmicas regionais na Ásia-Pacífico, EMEA e Américas, para que a concentração de fornecimento e a dependência comercial sejam representadas de forma consistente. Onde a pesquisa documental é escassa, as informações das entrevistas ajudam a estabelecer faixas realistas para participações de aplicações, cronograma de nova capacidade e como as compras contratuais versus à vista aparecem nos volumes reportados.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 12% | Ásia-Pacífico: 43% |

| Nível médio: 57% | Líderes funcionais/de unidade: 31% | EMEA: 37% |

| Pequenos players: 16% | Gerentes: 57% | Américas: 20% |

Dimensionamento de mercado e previsão

O dimensionamento é construído em torno de uma reconstrução top-down do conjunto de demanda, em que a produção de aço e usos especiais, as entradas e saídas comerciais e os sinais de consumo aparente são traduzidos em volumes de materiais contendo nióbio por forma. Uma vez estabelecida essa base, os totais são corroborados com verificações bottom-up seletivas, incluindo faixas amostradas de capacidade e utilização de produtores, verificações de canal sobre lotes de embarque típicos e verificações pontuais dos valores unitários médios em dados comerciais. As premissas são ajustadas apenas quando as evidências são consistentes nessas verificações.

Os insumos relevantes neste mercado incluem a combinação de ferronióbio versus óxido versus metal, os rendimentos de conversão de concentrados para produtos utilizáveis, as tendências de produção de aço HSLA, indicadores de produção aeroespacial e de superligas, e padrões regionais de dependência de importação que podem alterar a disponibilidade. Para as previsões, contamos com análise de cenários vinculada ao crescimento da produção de aço e ao cronograma de nova capacidade, e os pesos dos cenários são refinados por meio de opiniões de especialistas sobre riscos de ramp-up de projetos e a provável adoção em aços de maior resistência. Quando há lacunas por país ou aplicação, fazemos o escalonamento a partir de indicadores substitutos, como demanda de ligas relacionadas e intensidade comercial, mantendo a lógica consistente para que os resultados permaneçam reproduzíveis.

Validação de dados e ciclo de atualização

Os resultados são triangulados verificando se o consumo implícito está alinhado com os balanços comerciais, a concentração de fornecimento conhecida e rendimentos de conversão realistas, sendo então revisados quando valores discrepantes não se encaixam no padrão geral. As verificações de variância são realizadas entre regiões e formas, de modo que saltos repentinos sejam sinalizados, seguidas de uma revisão interna em que as premissas e cálculos são reconferidos antes da aprovação final. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorre um evento relevante, como uma grande mudança de capacidade, restrição de exportação ou movimento acentuado de preços que possa alterar o comportamento de compra. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual, apoiada pelos insumos mais recentes disponíveis.

Tamanho do mercado de nióbio da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para o nióbio podem parecer muito distantes porque o escopo não é consistente, especialmente quanto a se os números representam toneladas físicas ou uma estimativa de valor construída a partir de preços presumidos. As diferenças também aparecem quando um estudo trata produtos intermediários e produtos acabados como um único conjunto combinado, e quando o momento cambial e a precificação de contratos são tratados de forma diferente.

Algumas estimativas externas são reportadas em USD e frequentemente agrupam múltiplas formas de produto com uma ampla premissa de preço que pode alterar rapidamente o total. Na Mordor Intelligence, o mercado é expresso em toneladas e permanece limitado a materiais de nióbio, como ferronióbio, óxidos, metal e ligas de grau vácuo, com divisões de aplicação validadas por meio de entrevistas na cadeia de suprimentos e verificações de fluxo comercial.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 83,19 trilhões de USD (2026) | |

| Consultoria Global A | 1,91 bilhão de USD (2023) | O dimensionamento baseado em valor pode inflar ou comprimir os totais dependendo da tabela de preços e das premissas de combinação de produtos, e o valor em USD também torna as comparações entre anos sensíveis ao momento cambial e a atrasos na precificação de contratos. |

| Editora Setorial B | 2,93 bilhões de USD (2024) | Uma definição mais ampla de produtos de nióbio e uma abordagem de ASP combinado único podem incluir itens processados adjacentes, e o resultado depende fortemente da rapidez com que a progressão de preços é aplicada na previsão. |

A dispersão na tabela reflete principalmente a escolha da unidade e o que é contabilizado como parte do mercado, não apenas cálculos diferentes. Ao manter o modelo vinculado a toneladas físicas e depois validar divisões-chave por meio de entrevistas, além de sinais de comércio e produção, a estimativa permanece rastreável a etapas claras que podem ser repetidas quando os insumos mudam.

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado para o mercado de nióbio em 2031?

As previsões apontam para 103,18 quilotoneladas até 2031, refletindo um CAGR de 4,40% a partir de 2026.

Qual região lidera o consumo global de nióbio?

A Ásia-Pacífico deteve 60,10% da demanda de 2025 devido à grande base de aço e infraestrutura da China.

Por que o nióbio é essencial para os dutos de hidrogênio?

Os aços microligados contendo nióbio resistem ao trincamento induzido por hidrogênio, permitindo a transmissão segura em alta pressão.

Como o ferronióbio difere do óxido de nióbio?

O ferronióbio é uma liga mestra com base em ferro para aciarias, enquanto o óxido de nióbio é uma forma de alta pureza usada em ânodos de baterias de carregamento rápido.

Qual setor de usuário final consome atualmente mais nióbio?

A construção responde por 48,72% da demanda, impulsionada por projetos sísmicos resilientes e de arranha-céus que especificam aços ARBL.

Quais riscos de oferta afetam o mercado de nióbio?

A participação de 78% da produção do Brasil concentra a oferta e expõe os importadores a interrupções geopolíticas ou logísticas.

Página atualizada pela última vez em: