Tamanho e Participação do Mercado de Zircônio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 1.32 Milhões de toneladas |

| Volume do Mercado (2031) | 1.62 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Zircônio por Mordor Intelligence

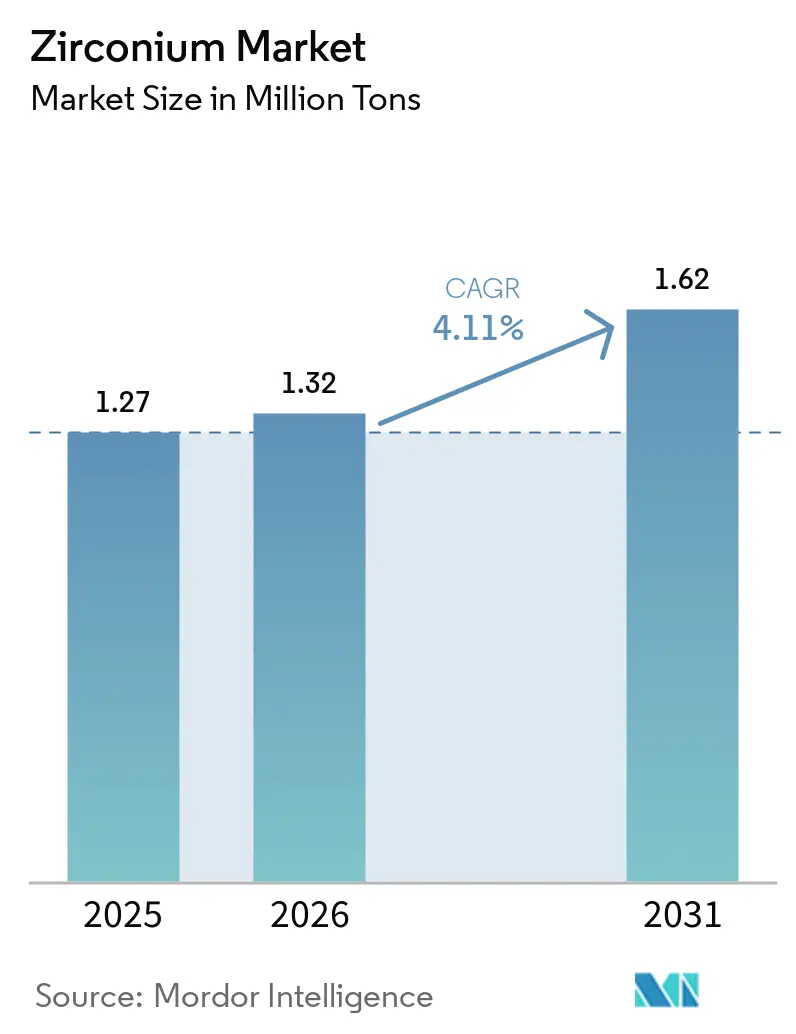

O tamanho do Mercado de Zircônio está projetado para expandir de 1,27 milhão de toneladas em 2025 e 1,32 milhão de toneladas em 2026 para 1,62 milhão de toneladas até 2031, registrando um CAGR de 4,11% entre 2026 e 2031. Em 2025, a China dominou o consumo global. No entanto, durante 2024-2025, as tarifas dos EUA e os mandatos de aproximação de aliados da Europa remodelaram as rotas comerciais, direcionando os compradores para fornecedores aliados. Embora os setores de fundição e refratários tenham mantido sua liderança em volume, a rápida adoção da zircônia em baterias de estado sólido e revestimentos de barreira térmica aeroespacial redefiniu as cadeias de valor, superando as previsões de crescimento em tonelagem. No lado da oferta, os principais mineradores de areias minerais comandaram uma participação significativa no fornecimento de concentrado. No entanto, uma substancial maioria da produção de oxicloreto de zircônio permaneceu concentrada na China, expondo os compradores ocidentais a vulnerabilidades de preço e fornecimento. Além disso, repressões regulatórias sobre a radioatividade natural na Austrália, Indonésia e Brasil restringiram a emissão de novas licenças de mineração e aumentaram os custos de reabilitação.

Principais Conclusões do Relatório

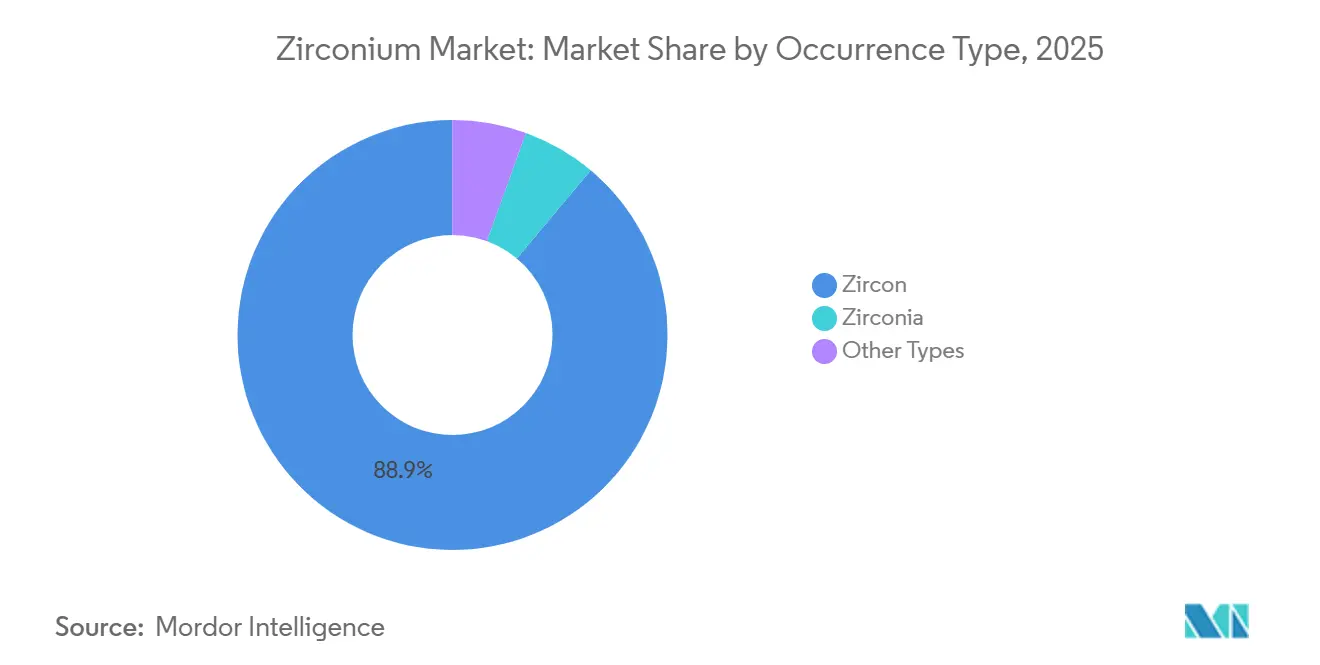

- Por tipo de ocorrência, o zircão capturou 88,89% da participação do Mercado de Zircônio em 2025, enquanto a zircônia está prevista para expandir a um CAGR de 5,27% até 2031.

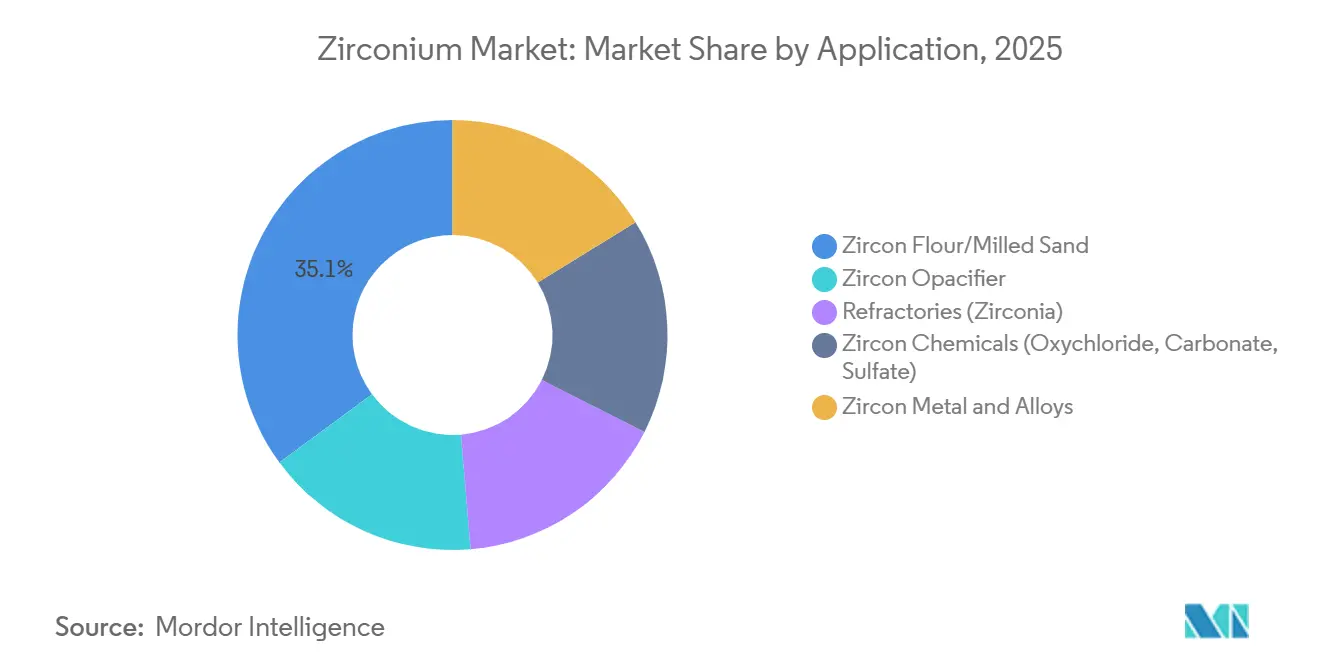

- Por aplicação, a farinha de zircão/areia moída deteve 35,11% do tamanho do Mercado de Zircônio em 2025; o metal e ligas de zircão estão projetados para crescer a um CAGR de 6,21% até 2031.

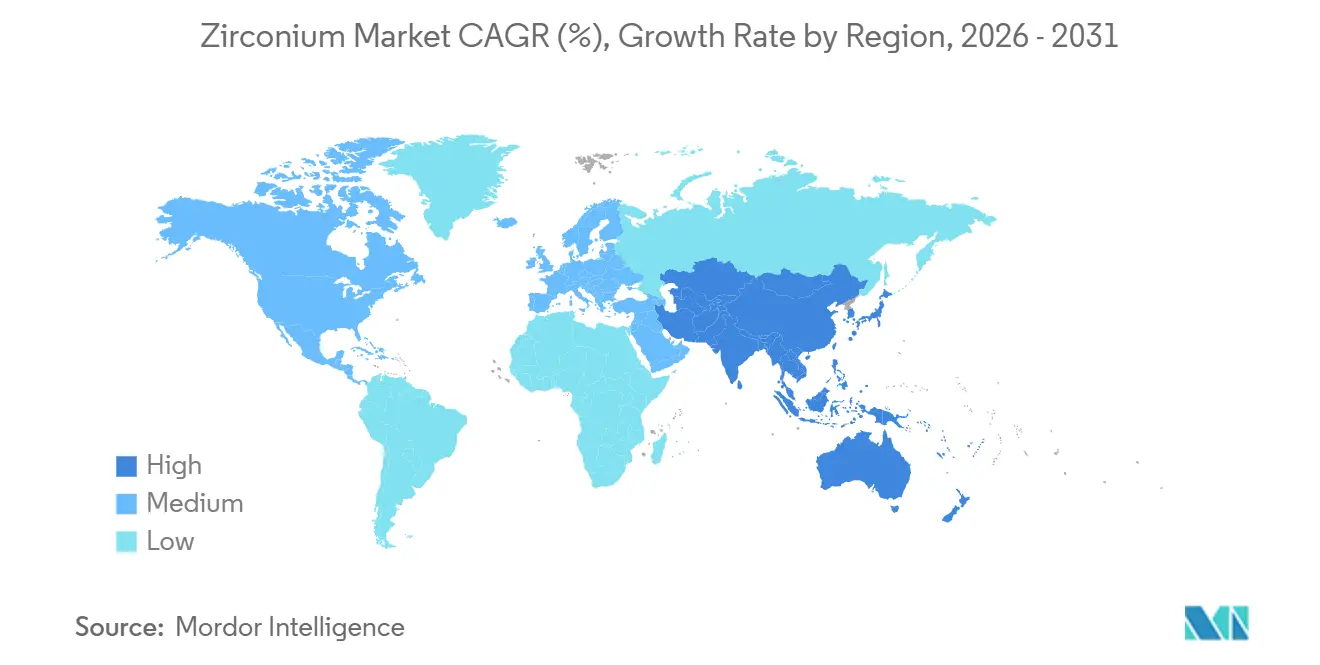

- Por geografia, a China liderou com uma participação de receita de 53,36% em 2025, e espera-se que registre o CAGR mais rápido de 4,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Zircônio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda sustentada dos setores de fundição e refratários | +1.20% | Global, com concentração na China, Índia, UE | Longo prazo (≥ 4 anos) |

| Uso crescente de opacificadores à base de zircão em cerâmicas avançadas e revestimentos | +0.90% | Núcleo da APAC, expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Comercialização de eletrólitos sólidos de zircônia para baterias de próxima geração | +0.70% | América do Norte, UE, China, Coreia do Sul | Médio prazo (2-4 anos) |

| Aproximação de aliados e Lei de Matérias-Primas Críticas da UE impulsionando nova capacidade de refino | +0.50% | UE, América do Norte, Austrália | Longo prazo (≥ 4 anos) |

| Zircônia de alta pureza para revestimentos de barreira térmica aeroespacial | +0.40% | América do Norte, UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Sustentada dos Setores de Fundição e Refratários

Em 2025, as fundições globais, enfatizando as qualidades valorizadas do zircão, como baixa expansão térmica e inércia química, dependiam fortemente da areia de zircão para núcleos e moldes de precisão. Embora aplicações sensíveis a custos tenham começado a favorecer a cromita e a olivina em detrimento do zircão, uma patente de reciclagem de areia da Noram Technology desempenhou um papel fundamental na preservação do valor do zircão na Europa. Os formuladores de refratários, ao misturar zircônia com magnésia e alumina, estenderam a vida útil dos fornos, impulsionando a demanda por zircônia apesar dos obstáculos à substituição. Enquanto isso, as rigorosas regulamentações europeias de descarte de resíduos radioativos defenderam operações de fundição em circuito fechado, garantindo a retenção das frações de zircão.

Uso Crescente de Opacificadores à Base de Zircão em Cerâmicas Avançadas

Em 2025, a cerâmica reivindicou uma parcela substancial do uso de areia de zircão, com azulejos impressos digitalmente aumentando o carregamento de zircão por metro quadrado. Como os principais produtores mundiais de azulejos, a China e a Índia ampliaram sua demanda por opacificadores, levando à necessidade de pós com teor de ferro ultrabaixo. O apetite por granulometrias mais finas na manufatura aditiva cresceu anualmente, criando nichos premium em dispositivos eletrônicos e de energia renovável. Capitalizando nessa tendência, a Iluka Resources aumentou sua capacidade de moagem para aproveitar essas vendas lucrativas.

Comercialização de Eletrólitos Sólidos de Zircônia para Baterias de Próxima Geração

Em 2025, as químicas de NASICON e LLZO à base de zircônia, passando de laboratórios para escalas piloto, alcançaram condutividades iônicas que prometem células de sódio-íon e lítio-metal mais seguras[1]Estudo revisado por pares, "Condutividade Aprimorada em Eletrólitos Sólidos do Tipo NASICON," peer-reviewed-journal.org . Projetos piloto na China, Coreia do Sul e Estados Unidos miraram uma produção anual de zircônia de alta pureza até 2031, com preços superando os graus de commodities. Em um movimento estratégico, a Energy Fuels, em parceria com a Australian Strategic Materials, criou uma cadeia da mina ao metal, evitando habilmente os intermediários chineses.

Aproximação de Aliados e Lei de Matérias-Primas Críticas da UE

Ao exigir o processamento doméstico de minerais críticos até 2030, a Lei mirou diretamente na redução do domínio da China sobre a capacidade de oxicloreto de zircônio[2]Comissão Europeia, "Lei de Matérias-Primas Críticas," europa.eu . Em 2025, a instalação piloto da Australian Strategic Materials na Coreia produziu com sucesso metal de zircônio desafniado. Concomitantemente, a Energy Fuels, em aliança estratégica com a Chemours, localizou processos de refino em Utah. Essa mudança estratégica levou os compradores a pagar voluntariamente um prêmio por materiais dessas fontes parceiras, fortalecendo capacidades além das fronteiras da China.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição por cromita/olivina em fundição e refratários | -0.60% | Global, com concentração na UE, América do Norte | Médio prazo (2-4 anos) |

| Endurecimento das regras de radioatividade e ESG na mineração de areias de minerais pesados | -0.80% | Austrália, Indonésia, Brasil, Sri Lanka | Curto prazo (≤ 2 anos) |

| Domínio chinês a jusante e tarifas dos EUA perturbando cadeias de fornecimento | -0.50% | América do Norte, UE, China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Substituição por Cromita/Olivina em Fundição e Refratários

A cromita, sendo mais acessível, rivaliza com seus equivalentes em refratariedade. Ao mesmo tempo, o menor teor de sílica da olivina mitiga o risco de silicose. Como resultado, as fundições na Europa e na América do Norte estão contemplando uma transição gradual para longe do zircão. A Noram Technology obteve uma patente para um método que extrai seletivamente cromita ou zircão de areia reciclada, reduzindo assim a dependência de materiais virgens. Os fabricantes de refratários estão favorecendo cada vez mais as misturas de magnésia-alumina, reservando a zircônia para zonas submetidas a calor extremo.

Endurecimento das Regras de Radioatividade e ESG na Mineração de Areias de Minerais Pesados

A ARPANSA da Austrália impôs limites à exposição dos trabalhadores e proíbe o comércio com a União Europeia de concentrados com níveis elevados de urânio-tório. Em 2024, a Indonésia, o Sri Lanka e o Brasil testemunharam atrasos em múltiplos pedidos de licença. Além disso, em 2025, os mineradores na Austrália Ocidental realizaram melhorias no controle de poeira, inflando suas despesas operacionais. A classificação do zircão como radioativo para transporte, quando se superam os limiares de atividade específica, introduz obstáculos logísticos adicionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ocorrência: O Zircão Permanece como Âncora, a Zircônia Impulsiona as Margens

Em 2025, o zircão dominou o mercado, constituindo substanciais 88,89% do volume total. Com a Austrália e a África do Sul desempenhando papéis fundamentais na cadeia de fornecimento, os setores estabelecidos de cerâmica e fundição desfrutaram de um influxo constante de zircão. À medida que as minas maduras transitaram para novos corpos de minério, o tamanho do mercado de zircão no setor de zircônio não apenas atingiu um nível notável em 2025, mas também estava em uma trajetória de crescimento constante. Embora o zircão liderasse em termos de volume, sua dinâmica de preços estava intrinsecamente ligada aos ciclos de construção, expondo os mineradores às flutuações do setor.

Por outro lado, a zircônia, apesar de sua menor tonelagem, está projetada para crescer a um CAGR de 5,27% durante o período 2026-2031. Esse crescimento antecipado é impulsionado pela crescente demanda por zircônia de alta pureza em aplicações como baterias de estado sólido, biocerâmicas e revestimentos aeroespaciais. Os produtores hábeis em oferecer pós submicronizados desfrutaram de um prêmio de preço significativo, aumentando sua lucratividade. O movimento estratégico da Energy Fuels de adotar a tecnologia de alta pureza da ASM destaca a ambição do setor de capturar margens que historicamente beneficiaram os processadores chineses. Em contraste, outras variantes como a baddeleyita permaneceram em uma posição de nicho, prejudicadas por reservas predominantemente localizadas na Rússia e pelos desafios geopolíticos que as acompanham.

Por Aplicação: A Farinha Domina, as Ligas Aceleram

Em 2025, a farinha de zircão/areia moída juntas responderam por 35,11% do volume total. Embora o segmento tenha experimentado crescimento anual modesto, as farinhas premium sub-45 mícrons, especialmente aquelas utilizadas em eletrônicos, garantiram lucratividade sustentada. O metal e ligas de zircão, apesar de representarem a menor tonelagem, estão prontos para testemunhar um CAGR de 6,21% durante o período 2026-2031. Esse aumento antecipado é amplamente atribuído a um aumento global na construção de reatores, impulsionando subsequentemente a demanda por revestimento de combustível de zircaloy. O mercado de ligas nucleares dentro do setor de zircônio está projetado para atingir marcos significativos até 2031, em grande parte devido aos ciclos de aquisição estendidos vinculados a reatores de nova construção.

Os opacificadores, aproveitando a onda de um boom cerâmico na China e na Índia, beneficiaram-se em 2025 do aumento do carregamento de zircão por azulejo, resultado dos avanços na impressão digital. Enquanto os refratários recorreram às misturas de zircônia-magnésia para prolongar a vida útil dos fornos, eles encontraram concorrência da cromita. Vale notar que os produtos químicos de zircão, com foco dominante no oxicloreto de zircônio, viram a maior parte de sua produção concentrada na China. Essa centralização introduz vulnerabilidades para os usuários a jusante, tornando-os suscetíveis a mudanças geopolíticas. Diante desses desafios, tanto a Australian Strategic Materials quanto a Energy Fuels estão trabalhando ativamente para diversificar a cadeia de fornecimento, enfatizando a localização da produção química.

Análise Geográfica

Em 2025, a China detinha uma participação dominante de 53,36% do consumo global e está projetada para crescer a um CAGR de 4,78% durante o período de previsão de 2026-2031. A extensa rede logística da China e seu papel de liderança em produtos químicos de zircônio permitem que ela mantenha os preços domésticos abaixo das médias globais. No entanto, as tarifas dos EUA e os regulamentos de aproximação de aliados da UE estão levando os compradores de cerâmica e ligas a diversificar, cada vez mais obtendo suprimentos da Austrália e da África. Em meados de 2025, as construções de reatores chineses eram grandes consumidores de zircônio e, com novas aprovações de capacidade, essa tendência deve persistir até 2031.

Em 2023, a América do Norte, tendo utilizado uma quantidade significativa de concentrados, começou a estabelecer novas instalações de processamento em Utah e Geórgia, com o objetivo de recuperar o valor que havia sido anteriormente cedido aos refinadores chineses. Embora o mercado de zircônio vinculado às iniciativas de baterias de estado sólido dos EUA seja atualmente modesto, está ganhando impulso rapidamente à medida que os produtores de veículos elétricos experimentam eletrólitos LLZO. A Europa, que respondeu por uma parcela substancial da demanda de 2025, está priorizando cerâmicas de alta pureza e revestimentos aeroespaciais. As metas de processamento estabelecidas pela Lei de Matérias-Primas Críticas estimularam joint ventures na França e na Alemanha, embora a natureza intensiva em capital desses projetos apresente desafios.

Em 2023, a Austrália e a África do Sul emergiram como as principais fontes para a maioria do zircão minerado do mundo. No entanto, com ativos envelhecidos, há um apelo urgente por reinícios de projetos brownfield. Em março de 2026, a Rio Tinto aprovou um reinício em Zulti South em Moçambique, enquanto o projeto Balranald da Iluka aumentou sua capacidade anual no final de 2025. Novos centros em Moçambique, Madagascar e Quênia estão mirando um potencial fornecimento anual até 2031, condicionado ao licenciamento e à conformidade com ESG. A Índia está conquistando uma participação maior, impulsionada pelas exportações de azulejos e investimentos em ligas nucleares. Por outro lado, embora a ênfase da Rússia na baddeleyita reforce sua segurança interna, ela limita seu alcance global.

Cenário Competitivo

O mercado de Zircônio é consolidado. Em 2025, os principais players a montante, como Iluka Resources, Tronox Holdings, Rio Tinto, Kenmare Resources e Base Resources, dominaram coletivamente a produção de concentrado de zircão. Suas operações, abrangendo Austrália, África e Estados Unidos, proporcionam aos compradores ampla flexibilidade. No entanto, em um movimento estratégico para aumentar os preços, os mineradores estão reduzindo seletivamente as produções. Por exemplo, a Kenmare ajustou sua orientação para 2026, sublinhando uma filosofia de "valor sobre volume". No lado intermediário, os principais produtores de oxicloreto de zircônio na China comandam o mercado doméstico, deixando os fabricantes ocidentais de cerâmica e ligas suscetíveis a mudanças de política.

A tendência de integração vertical está em ascensão. Em fevereiro de 2026, a Energy Fuels ganhou destaque ao adquirir a Australian Strategic Materials, obtendo expertise em metal de zircônio desafniado. Ao mesmo tempo, a Chemours consolidou sua posição com uma parceria voltada a fortalecer o processamento doméstico em Utah. A Iluka fez um investimento significativo na atualização de seu concentrador Moma, garantindo uma posição dominante de matéria-prima para o futuro previsível. A Tronox está ajustando suas operações capitalizando em sua capacidade interna de dióxido de titânio. As inovações tecnológicas estão emergindo como principais diferenciadoras: a técnica pioneira de reciclagem de areia em circuito fechado da Noram promete reduzir a demanda por materiais virgens. Enquanto isso, a planta piloto da Australian Strategic Materials alcançou um teor de háfnio inferior a um por cento em peso, atendendo aos rigorosos padrões aeroespaciais e nucleares, distinguindo-os de numerosos rivais não chineses.

As estratégias de aquisição estão evoluindo: os compradores ocidentais estão firmando contratos plurianuais com mineradores na Austrália, Moçambique e Madagascar, frequentemente com um prêmio em relação aos preços à vista chineses, destacando sua ênfase na segurança. Em paralelo, os refinadores chineses estão avançando a montante, integrando-se em produtos como pós LLZO de grau para baterias, consolidando ainda mais a retenção de valor doméstico. O cenário do zircônio está se preparando para uma consolidação mais intensa, com mineradores mirando refinadores especializados para aumentar as margens a jusante e navegar pelas flutuações de mercado induzidas por tarifas.

Líderes do Setor de Zircônio

Iluka Resources Limited

Tronox Holdings plc

Rio Tinto

Kenmare Resources plc

Base Resources Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: Químicos isolaram os primeiros complexos homoléticos de titânio e zircônio. Estes eram heptacoordenados e estabilizados exclusivamente por ligantes de gálio monodentados.

- Setembro de 2025: A Iluka Resources Limited anunciou a pausa na mineração em seu sítio Cataby na Austrália Ocidental por um ano devido à fraca demanda por pigmentos, impactando a produção de zircão e rutilo, enquanto mantinha a produção de zircão em sua mina Jacinth Ambrosia.

Escopo do Relatório do Mercado Global de Zircônio

O zircônio é um metal cinza-esbranquiçado com uma ampla gama de aplicações industriais, comerciais e científicas. É o 20º elemento mais abundante na crosta terrestre. Ocorre comumente como o mineral zircão (ZrSiO4) em forma de silicato. Está menos frequentemente disponível como o mineral baddeleyita (zircônia natural ou ZrO2) em forma de óxido.

O mercado de zircônio é segmentado por tipo de ocorrência, aplicação e geografia. Por tipo de ocorrência, o mercado é segmentado em zircão, zircônia e outros tipos de ocorrência. Por aplicação, o mercado é segmentado em farinha de zircão/areia moída, opacificador de zircão, refratários (zircônia), produtos químicos de zircão e metal e ligas de zircão. O relatório também cobre o tamanho do mercado e as previsões para o zircônio em 10 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no volume (toneladas).

| Zircão |

| Zircônia |

| Outros Tipos |

| Farinha de Zircão/Areia Moída |

| Opacificador de Zircão |

| Refratários (Zircônia) |

| Produtos Químicos de Zircão (Oxicloreto, Carbonato, Sulfato) |

| Metal e Ligas de Zircão |

| Análise de Produção | Austrália |

| Brasil | |

| China | |

| Índia | |

| Indonésia | |

| África do Sul | |

| Ucrânia | |

| Resto do Mundo | |

| Análise de Consumo | China |

| Estados Unidos | |

| Japão | |

| União Europeia | |

| Índia | |

| Rússia | |

| Resto do Mundo |

| Por Tipo de Ocorrência | Zircão | |

| Zircônia | ||

| Outros Tipos | ||

| Por Aplicação | Farinha de Zircão/Areia Moída | |

| Opacificador de Zircão | ||

| Refratários (Zircônia) | ||

| Produtos Químicos de Zircão (Oxicloreto, Carbonato, Sulfato) | ||

| Metal e Ligas de Zircão | ||

| Por Geografia | Análise de Produção | Austrália |

| Brasil | ||

| China | ||

| Índia | ||

| Indonésia | ||

| África do Sul | ||

| Ucrânia | ||

| Resto do Mundo | ||

| Análise de Consumo | China | |

| Estados Unidos | ||

| Japão | ||

| União Europeia | ||

| Índia | ||

| Rússia | ||

| Resto do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Zircônio em 2026?

O tamanho do mercado de Zircônio é de 1,32 milhão de toneladas em 2026, e está projetado para atingir 1,62 milhão de toneladas até 2031 a um CAGR de 4,11%.

Qual segmento se expandirá mais rapidamente?

O metal e ligas de zircão registrarão o CAGR mais rápido de 6,21% até 2031, à medida que a construção de reatores nucleares impulsiona a demanda por revestimento de zircaloy.

Por que a zircônia está se tornando estratégica para os fabricantes de baterias?

As químicas de eletrólitos de estado sólido NASICON e LLZO requerem zircônia ultrapura que oferece alta condutividade iônica e benefícios de segurança, abrindo mercados premium para material de grau 99,9%.

Qual é a exposição dos compradores ocidentais às cadeias de fornecimento chinesas?

A China controla cerca de 95% da capacidade de oxicloreto de zircônio, portanto, as empresas ocidentais de cerâmica, baterias e aeroespacial enfrentam riscos significativos de segurança de fornecimento e precificação.

Quais questões regulatórias afetam os projetos de mineração?

Regras rigorosas de NORM limitam a exposição à radiação dos trabalhadores e restringem o teor de urânio-tório nos concentrados, atrasando licenças e adicionando custos de conformidade na Austrália, Indonésia e Brasil.

Quais novos projetos poderiam diversificar o fornecimento?

O reinício de Zulti South da Rio Tinto e o projeto Toliara da Energy Fuels em Madagascar juntos visam adicionar mais de 110.000 t/a de capacidade de concentrado de zircão em jurisdições aliadas até 2031.

Página atualizada pela última vez em: