Tamanho e Participação do Mercado de Níquel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

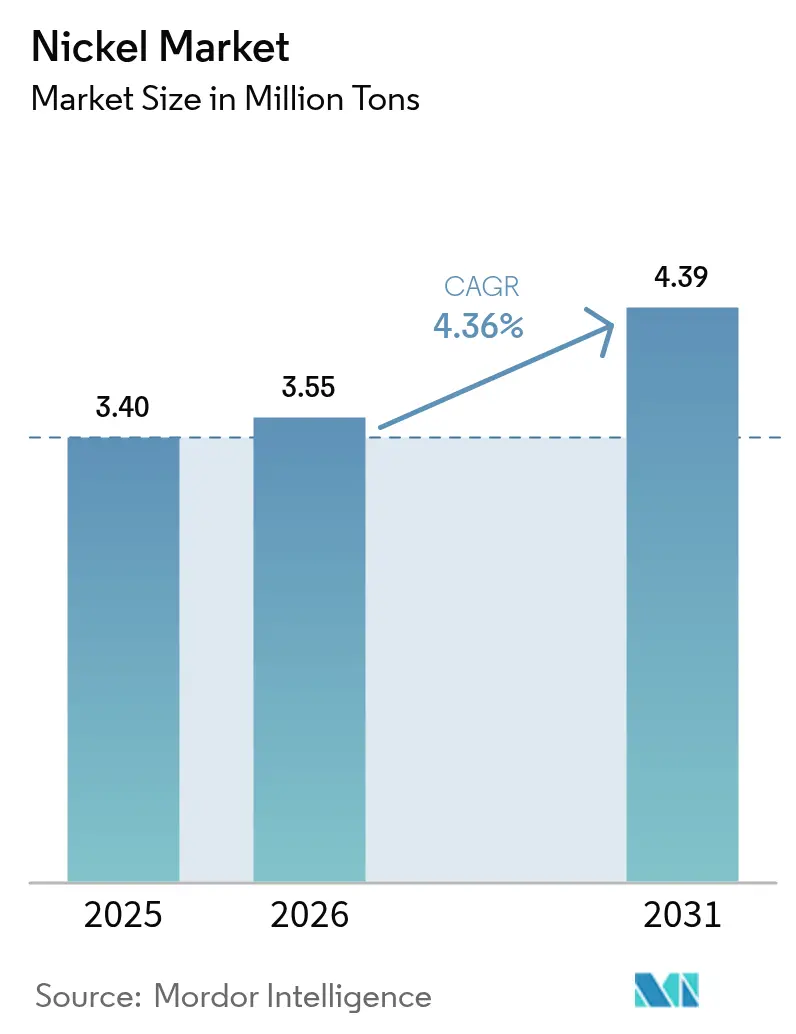

| Volume do Mercado (2026) | 3.55 Milhões de toneladas |

| Volume do Mercado (2031) | 4.39 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Níquel por Mordor Intelligence

O tamanho do Mercado de Níquel foi avaliado em 3,40 milhões de toneladas em 2025 e estima-se que cresça de 3,55 milhões de toneladas em 2026 para atingir 4,39 milhões de toneladas até 2031, a um CAGR de 4,36% durante o período de previsão (2026-2031). O aumento da produção de aço inoxidável na China e na Indonésia, o investimento sustentado no refino de grau para baterias e a crescente preferência por cadeias de suprimentos de baixo carbono sustentam o crescimento do volume, mesmo com o excesso de oferta persistente de Classe II pesando sobre os preços de referência. Os centros de ferro-níquel gusa e de lixiviação ácida de alta pressão da Indonésia, com vantagem de custo, respondem agora por mais de 60% do fornecimento, remodelando os fluxos comerciais e acelerando a integração vertical nos complexos de aço inoxidável chineses. A demanda do setor de baterias, embora ainda represente uma parcela minoritária, direciona a alocação estratégica de capital para projetos de Classe I capazes de fornecer cátodos para veículos elétricos, em meio a um excedente simultâneo de material de menor grau e déficit de matéria-prima pronta para baterias. O risco político permanece elevado, pois as Filipinas consideram restrições à exportação baseadas na proibição de minério da Indonésia em 2014, enquanto projetos de nódulos de mar profundo emergem como uma variável imprevisível de longo prazo para o mercado de níquel.

Principais Conclusões do Relatório

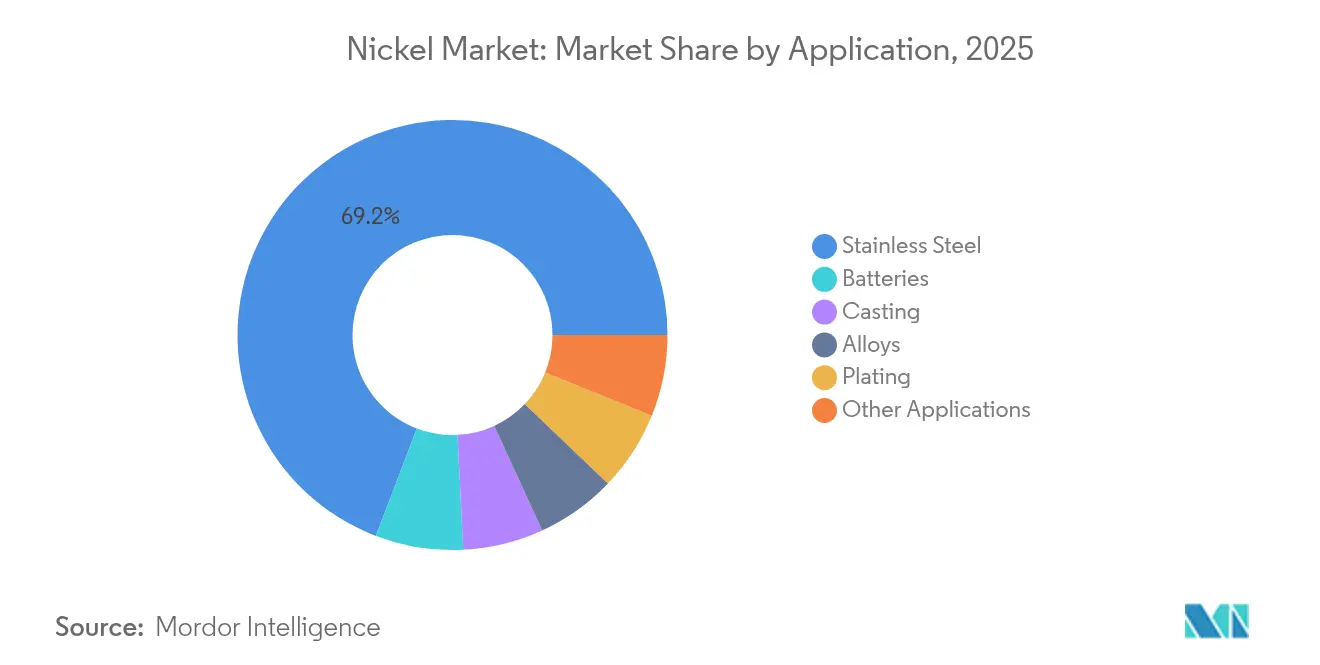

- Por aplicação, o aço inoxidável representou 69,20% da participação do mercado de níquel em 2025; as baterias têm previsão de expansão a um CAGR de 4,96% até 2031.

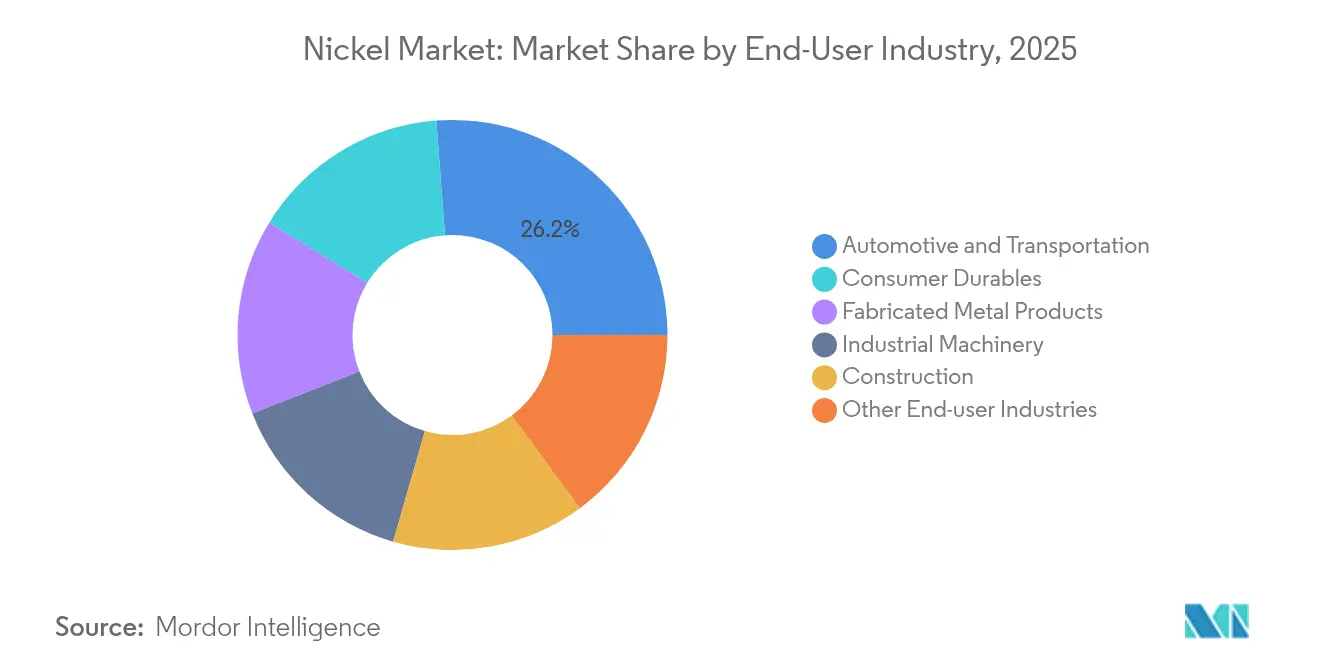

- Por indústria do usuário final, o setor automotivo e de transporte deteve 26,20% do mercado de níquel em 2025, enquanto os bens de consumo duráveis registraram o CAGR mais rápido de 4,74% até 2031.

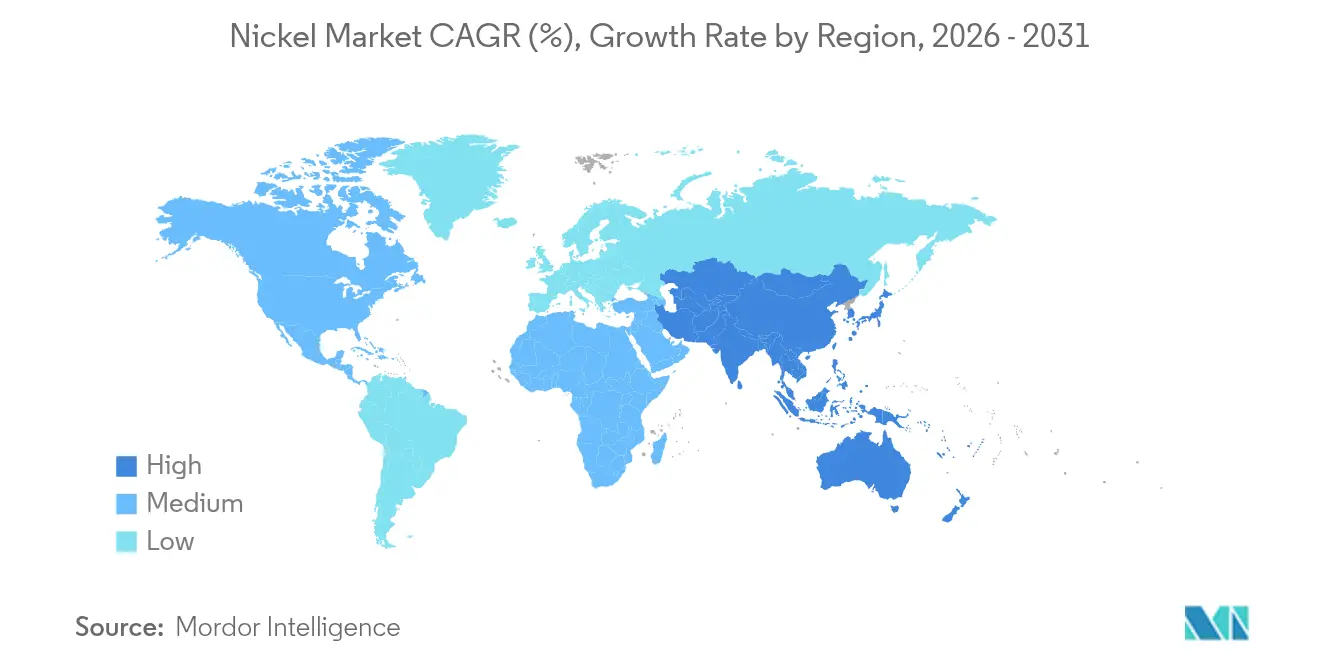

- Por geografia, a região Ásia-Pacífico respondeu por 71,10% do tamanho do mercado de níquel em 2025 e deve crescer ao CAGR regional líder de 5,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Níquel

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da produção de aço inoxidável na China e na Indonésia | +1.5% | Núcleo Ásia-Pacífico, repercussão global | Médio prazo (2-4 anos) |

| Rápida expansão de refinarias de sulfato de níquel de grau para baterias de veículos elétricos | +0.8% | Global, concentrado na América do Norte e na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Prêmios de níquel verde e localização da cadeia de suprimentos dos fabricantes de equipamentos originais | +0.7% | América do Norte e União Europeia, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Déficit de Classe I apesar do excedente geral | +0.6% | Global, agudo nas cadeias de baterias | Curto prazo (≤ 2 anos) |

| Múltiplos projetos emergentes de nódulos de mar profundo | +0.5% | Impacto global a partir de operações no Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Produção de Aço Inoxidável na China e na Indonésia

A produção bruta de aço inoxidável da China cresceu 10,6% em relação ao ano anterior no primeiro trimestre de 2025, atingindo 3,58 milhões de toneladas somente em março. O aumento da produção eleva a demanda por importações de matéria-prima contendo níquel, enquanto o crescimento do ferro-níquel gusa indonésio cria um corredor integrado que protege as usinas contra oscilações de preços. Essa simbiose garante a disponibilidade de matéria-prima para o mercado de níquel e permite que as joint ventures sino-indonésias operem durante recessões que paralisam minas ocidentais de maior custo. No entanto, a concentração amplifica o risco sistêmico, pois qualquer perturbação — seja política, climática ou logística — pode rapidamente apertar o fornecimento global.

Rápida Expansão de Refinarias de Sulfato de Níquel de Grau para Baterias de Veículos Elétricos

A Vale concluiu a expansão de Voisey's Bay em dezembro de 2024, adicionando 45.000 toneladas de capacidade anual com plena operação prevista para o segundo semestre de 2026[1]Vale Relações com Investidores, "Atualização da Expansão da Mina de Voisey's Bay," vale.com. O projeto Crawford da Canada Nickel Company tem como objetivo atingir a primeira produção até o final de 2027, projetando 1,6 milhão de toneladas ao longo de uma vida útil de 41 anos. Embora a BASF-Eramet tenha cancelado um empreendimento indonésio de USD 2,6 bilhões, novos anúncios de refinarias no Canadá e nos Estados Unidos ressaltam a necessidade do mercado de níquel de matéria-prima localizada e pronta para baterias para atender às gigafábricas regionais. Os produtores visam combinar elevadas credenciais de ESG com tecnologia de captura de carbono para desbloquear potenciais créditos fiscais e prêmios de preço.

Prêmios de Níquel Verde e Localização da Cadeia de Suprimentos dos Fabricantes de Equipamentos Originais

Grandes montadoras estão agora especificando limites de carbono no ciclo de vida para metais de baterias, levando mineradoras a alimentar suas operações com energias renováveis e a implementar tecnologia de rastreabilidade. Embora a Bolsa de Metais de Londres tenha descartado um contrato segregado de "níquel limpo" em 2024, acordos bilaterais entre fabricantes de equipamentos originais e mineradoras como BHP e Wyloo estão surgindo, sinalizando que os prêmios de sustentabilidade provavelmente emergirão fora das bolsas. Coalizões de investidores que gerenciam USD 2,7 trilhões exigiram fornecimento de níquel livre de desmatamento, acelerando a mudança em direção ao fornecimento localizado na indústria de níquel.

Déficit de Níquel de Classe I Apesar do Excedente Geral

O Grupo Internacional de Estudo do Níquel projeta um excedente geral de 198.000 toneladas para 2025, mas o material de Classe I necessário para cátodos de NMC e NCA permanece em escassez[2]. A Vale realizou apenas USD 15.800 por tonelada no segundo trimestre de 2025, queda de 15,2% em relação ao ano anterior, destacando como os produtores de Classe I enfrentam compressão de margens à medida que o fornecimento indonésio estabelece o piso. As refinarias capazes de atualizar matéria-prima de menor grau agora capturam maior valor, reforçando o investimento em rotas hidrometalúrgicas e de conversão dentro do mercado de níquel.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O excesso de oferta persistente de Classe II pressiona os preços de referência | -0.9% | Global, severo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de química de baterias de fosfato de ferro-lítio e íon-sódio | -0.7% | Liderado pela China, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Reação negativa de ESG em relação a projetos de HPAL e ferro-níquel gusa indonésios | -0.7% | Centrado na Indonésia, cadeias globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Excesso de Oferta Persistente de Classe II Pressiona os Preços de Referência

O ferro-níquel gusa indonésio saltou de 6% do fornecimento global em 2018 para mais de 50% em 2025, deprimindo os preços e forçando minas ocidentais de maior custo a entrar em modo de manutenção e conservação. A BHP suspendeu as operações em sua refinaria de Kwinana, fundição de Kalgoorlie, e minas de Mt Keith e Leinster até 2027, afetando aproximadamente 1.600 trabalhadores. A queda de 9% na produção da Glencore em 2024 e o encerramento de Koniambo destacam ainda mais a pressão sobre os ativos legados à medida que o mercado de níquel se ajusta ao novo líder em custo.

Adoção de Química de Baterias de Fosfato de Ferro-Lítio e Íon-Sódio

As baterias de fosfato de ferro-lítio aumentaram sua participação, e fabricantes de células chineses, como a CATL, estão testando pacotes de íon-sódio que eliminam o níquel. Fabricantes de equipamentos originais orientados por custo selecionam químicas com menor custo de material para veículos elétricos de entrada e armazenamento estacionário, limitando o potencial de crescimento para cátodos ricos em níquel. Os segmentos de veículos premium e aeroespacial ainda requerem células de alta energia à base de níquel; no entanto, a adoção mais ampla de baterias de fosfato de ferro-lítio e íon-sódio dilui a demanda de longo prazo no mercado de níquel.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Liderança do Aço Inoxidável Encontra o Impulso das Baterias

A produção de aço inoxidável reteve 69,20% do mercado de níquel em 2025, reafirmando o papel do metal em ligas resistentes à corrosão nos setores de construção, consumo e industrial. As usinas chinesas aumentaram a produção em 10,6% no início de 2025, sustentando a demanda em volume mesmo com a moderação do crescimento econômico. Os segmentos de fundição e ligas atendem a peças aeroespaciais e resistentes ao calor com volumes estáveis, porém menores, enquanto as aplicações de galvanoplastia extraem margens premium para acabamentos decorativos.

O segmento de baterias, embora represente uma parcela menor, é a fatia de crescimento mais rápido com um CAGR de 4,96% até 2031. A demanda provém de pacotes para veículos elétricos e armazenamento em escala de rede, impulsionando investimentos como a atualização de Voisey's Bay pela Vale e a refinaria habilitada para captura de carbono da Canada Nickel. O tamanho do mercado de níquel para baterias está previsto para atingir 0,61 milhão de toneladas até 2031, dobrando sua linha de base de 2024. A adoção de fosfato de ferro-lítio e íon-sódio limita o potencial de crescimento, mas os cátodos de alta energia em veículos premium continuam a favorecer as químicas ricas em níquel que comandam prêmios de Classe I.

Por Indústria do Usuário Final: Peso do Setor Automotivo com Potencial de Crescimento no Consumo

O setor automotivo e de transporte capturou 26,20% da demanda em 2025, abrangendo escapamentos de aço inoxidável, componentes de chassi e crescentes requisitos de baterias. A transição de motores de combustão interna para trens de força eletrificados cria uma curva de demanda complexa: o conteúdo de aço inoxidável se estabiliza, mas os cátodos ricos em níquel elevam a utilização de Classe I, moldando as tendências futuras de consumo no mercado de níquel.

Os bens de consumo duráveis, incluindo geladeiras, máquinas de lavar e eletrodomésticos de cozinha, têm projeção de registrar um CAGR de 4,74% até 2031, beneficiando-se dos ciclos de substituição na América do Norte e na Europa. As preferências estéticas pelo aço inoxidável e o aumento da renda disponível sustentam o crescimento do volume. Os produtos metálicos fabricados, a construção e o maquinário industrial proporcionam demanda estável ancorada em projetos de infraestrutura e energia, enquanto as aplicações aeroespaciais e marítimas dependem de ligas especializadas de alta temperatura com caminhos limitados de substituição, reforçando uma demanda estável do mercado de níquel.

Análise Geográfica

A Ásia-Pacífico governou 71,10% da demanda global do mercado de níquel em 2025 e está projetada para expandir a um CAGR de 5,10% até 2031. O aumento do aço inoxidável da China e a cadeia de suprimentos verticalmente integrada da Indonésia definem o impulso regional, enquanto possíveis restrições filipinas à exportação de minério poderiam concentrar ainda mais o processamento dentro da ASEAN. O Japão e a Coreia do Sul mantêm produção avançada de ligas, e a base industrial da Índia eleva constantemente o consumo.

A América do Norte intensifica os esforços para localizar o fornecimento, liderada pelo projeto Crawford da Canada Nickel e pela expansão de Voisey's Bay pela Vale. O tamanho do mercado de níquel na América do Norte está previsto para crescer à medida que os pipelines de gigafábricas nos Estados Unidos demandam matéria-prima de Classe I em conformidade com as regras de fornecimento da Lei de Redução da Inflação. A proximidade do México com as montadoras dos EUA oferece vantagens logísticas, embora a volatilidade tarifária injete incerteza.

A Europa equilibra padrões rigorosos de ESG com pressões de custo. As montadoras buscam metal verde certificado, incentivando o investimento em refino de baixo carbono dentro do bloco e na vizinha Noruega. A América do Sul, com o Brasil detendo cerca de 12% das reservas globais, atrai capital apesar dos desafios logísticos, evidenciado pelo projeto Piauí da Brazilian Nickel. O Oriente Médio e a África permanecem emergentes, mas atraem fundos de investimento do Golfo que buscam exposição a minerais orientados para o futuro.

Cenário Competitivo

O fornecimento global é moderadamente fragmentado. A diferenciação de produtos se intensifica em torno da pureza de Classe I e das credenciais de ESG. Os produtores capazes de atualizar ferro-níquel gusa ou intermediários de lixiviação de alta pressão para sulfato de grau para baterias capturam prêmios que compensam os preços de referência deprimidos. Entrantes na mineração de mar profundo, como The Metals Company, poderiam remodelar a dinâmica competitiva se as aprovações comerciais avançarem, adicionando fornecimento não convencional com alegadas menores pegadas ambientais. As parcerias estratégicas proliferam: os fabricantes de equipamentos originais assinam acordos de compra de longo prazo para garantir fornecimento localizado, e as mineradoras exploram créditos de captura de carbono para melhorar as margens. O campo competitivo se bifurca assim em produtores de Classe II orientados por custo que atendem aos fluxos de aço inoxidável e fornecedores premium de Classe I alinhados com as cadeias de baterias, cada um otimizando propostas de valor distintas dentro do mercado de níquel.

Líderes da Indústria de Níquel

TSINGSHAN HOLDING GROUP

Vale

Jinchuan Group International Resources Co., Ltd.

Norilsk Nickel

BHP

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A BHP vendeu sua participação de 17% no Projeto de Níquel de Kabanga para a Lifezone Metals, citando incerteza de mercado e prioridades de alocação de capital. O projeto Kabanga, com custos de capital de pré-produção de USD 942 milhões, deve produzir 50.000 toneladas métricas de níquel anualmente após a plena operacionalização. A saída reflete a postura cautelosa da BHP em relação a investimentos em níquel em campo virgem em meio a preocupações com excesso de oferta, particularmente da Indonésia.

- Fevereiro de 2025: A Anglo American anunciou a venda de seu negócio de níquel para a MMG Singapore Resources por até USD 500 milhões, como parte de sua estratégia para racionalizar seu portfólio. O acordo inclui dois ativos de ferroníquel em operação no Brasil — Barro Alto e Codemin — e dois projetos em campo virgem, Jacaré e Morro Sem Boné.

Escopo do Relatório Global do Mercado de Níquel

O níquel é um elemento químico e um metal de transição, utilizado principalmente na fabricação de aço de alta qualidade. O mercado de níquel é segmentado por aplicação e geografia. Por aplicação, o mercado é segmentado em aço inoxidável, ligas, galvanoplastia, fundição, baterias e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o mercado de Níquel em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (quilotoneladas).

| Aço Inoxidável |

| Fundição |

| Ligas |

| Baterias |

| Galvanoplastia |

| Outras Aplicações |

| Automotivo e Transporte |

| Produtos Metálicos Fabricados |

| Bens de Consumo Duráveis |

| Construção |

| Maquinário Industrial |

| Outras Indústrias de Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Aço Inoxidável | |

| Fundição | ||

| Ligas | ||

| Baterias | ||

| Galvanoplastia | ||

| Outras Aplicações | ||

| Por Indústria do Usuário Final | Automotivo e Transporte | |

| Produtos Metálicos Fabricados | ||

| Bens de Consumo Duráveis | ||

| Construção | ||

| Maquinário Industrial | ||

| Outras Indústrias de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o volume projetado para a demanda global da indústria de níquel até 2031?

A demanda está prevista para atingir 4,39 milhões de toneladas até 2031, acima dos 3,55 milhões de toneladas em 2026.

Por que o excesso de oferta persiste mesmo enquanto o níquel de grau para baterias na indústria de níquel permanece escasso?

O ferro-níquel gusa de Classe II inunda o mercado, mas o material de Classe I adequado para cátodos de veículos elétricos está em oferta limitada, criando um excedente e um déficit simultâneos.

Qual é a importância do papel da Indonésia no crescimento do fornecimento?

A Indonésia controla a maior parte da produção global por meio de plantas de ferro-níquel gusa e HPAL com vantagem de custo.

Qual aplicação no segmento da indústria de níquel está crescendo mais rapidamente?

As aplicações de baterias devem expandir a um CAGR de 4,96% até 2031, superando todos os outros segmentos.

Quais tendências de ESG influenciam o fornecimento de níquel?

As montadoras exigem níquel de baixo carbono e rastreável, levando as mineradoras a adotar fontes de energia renováveis e a buscar prêmios por níquel verde.

Os nódulos de mar profundo são uma fonte futura realista de fornecimento?

O processamento piloto produziu sulfato de grau para baterias, e as aprovações comerciais estão pendentes, posicionando os nódulos de mar profundo como uma potencial fonte em grande escala após 2030.

Página atualizada pela última vez em: