Tamanho e Participação do Mercado de Sílica Precipitada da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

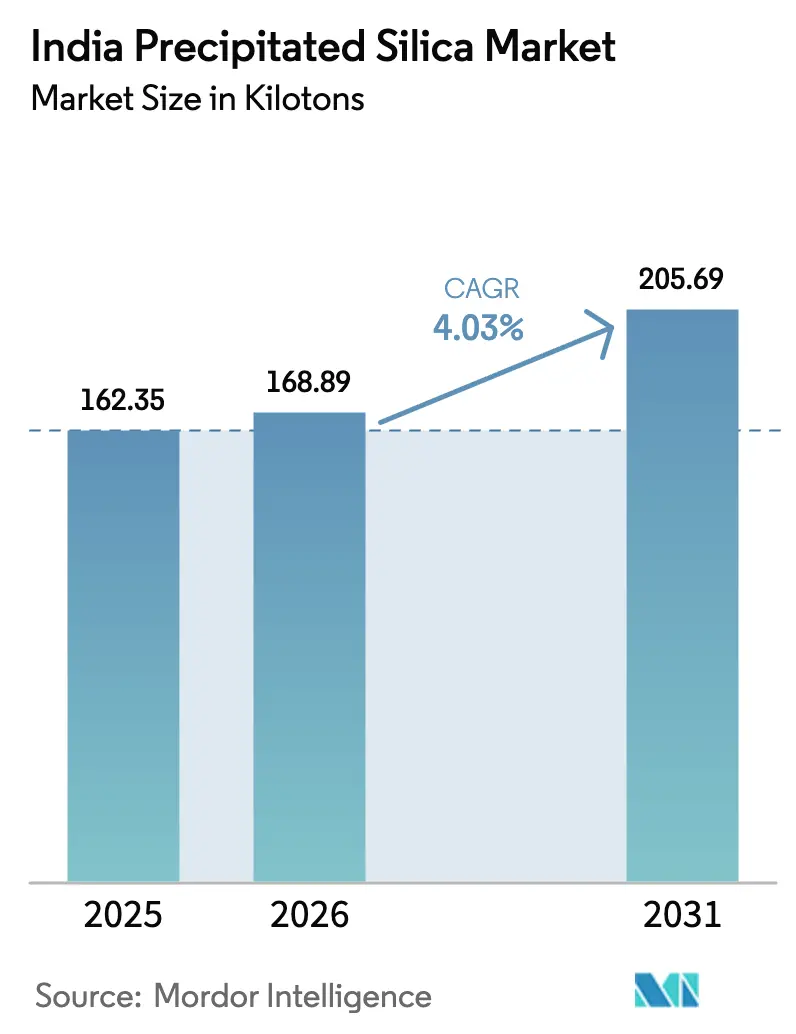

| Tamanho do mercado no ano base (2025) | 162.35 quilotoneladas |

| Volume do Mercado (2026) | 168.89 quilotoneladas |

| Volume do Mercado (2031) | 205.69 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 4.03% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sílica Precipitada da Índia pela Mordor Intelligence

O tamanho do Mercado de Sílica Precipitada da Índia foi avaliado em 162,35 quilotoneladas em 2025 e estima-se que cresça de 168,89 quilotoneladas em 2026 para atingir 205,69 quilotoneladas até 2031, a um CAGR de 4,03% durante o período de previsão (2026-2031). O impulso decorre da transição do setor automotivo para pneus com maior eficiência de combustível, da premiumização dos bens de consumo de massa e do apoio político à fabricação localizada de vidro solar e de produtos agroquímicos. Os fabricantes de pneus continuam a otimizar a resistência ao rolamento e a durabilidade, elevando a carga de sílica por unidade e sustentando uma absorção estável. As tendências de consumo em direção a pastas de dente e cosméticos com baixo teor de COV (compostos orgânicos voláteis) aceleram a demanda por graus especiais que comandam margens mais altas. No lado da oferta, as adições de capacidade por parte dos grandes grupos químicos domésticos e as expansões de carbonato de sódio em Gujarat melhoram a disponibilidade de matérias-primas, embora os custos de conformidade ambiental e as importações chinesas pressionem as margens. Essas forças impulsionam coletivamente o mercado de sílica precipitada da Índia em direção a produtos de maior valor e específicos para cada aplicação, em vez do crescimento puro de tonelagem, sinalizando uma fase de transição na maturidade do setor.

Principais Conclusões do Relatório

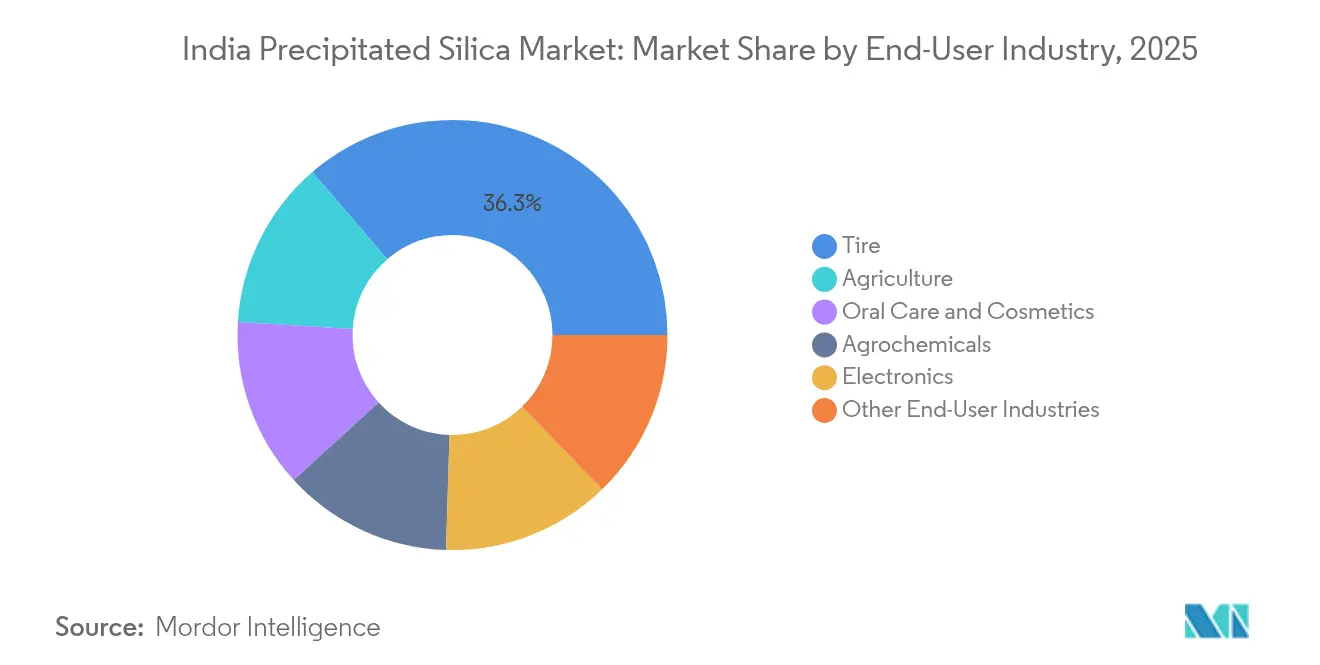

- Por indústria do usuário final, os pneus detinham 36,30% da participação no mercado de sílica precipitada da Índia em 2025, enquanto a higiene bucal e cosméticos projeta-se que se expanda a um CAGR de 5,12% até 2031.

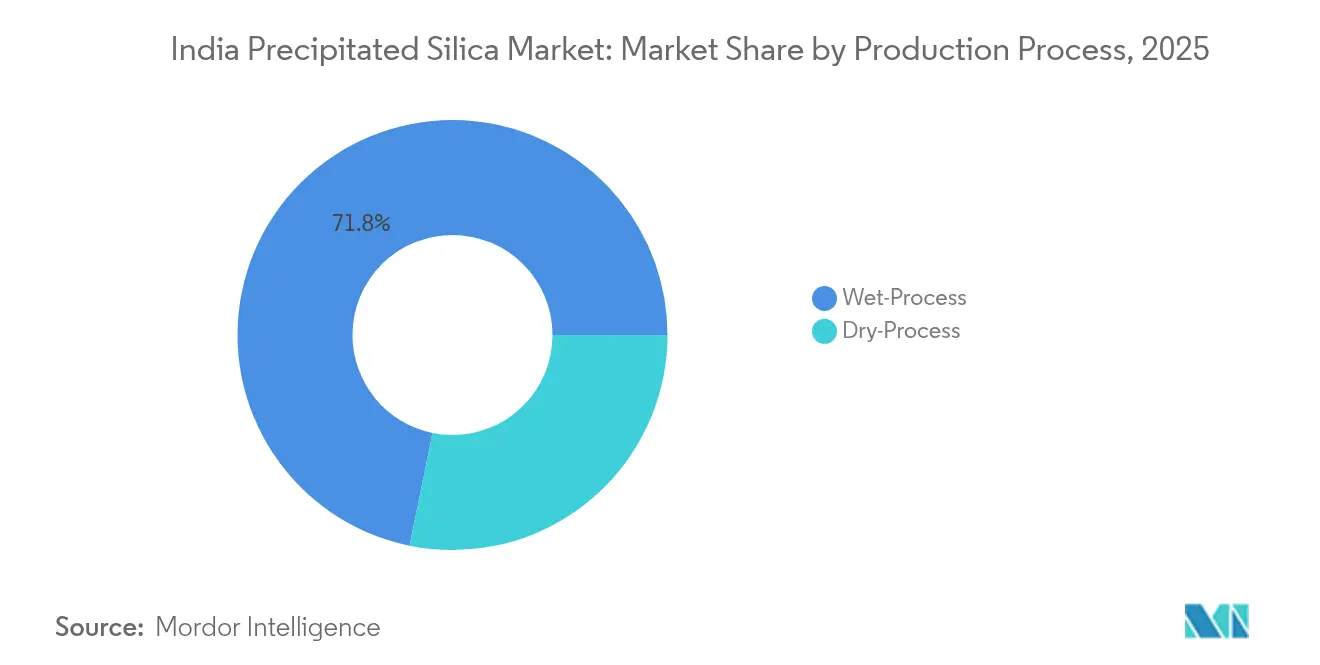

- Por processo de produção, o método úmido detinha uma participação de 71,80% em 2025; espera-se que o método seco avance a um CAGR de 4,19% entre 2026 e 2031.

- Por forma do produto, o pó respondeu por 48,60% da participação na receita em 2025, ao passo que as microesferas devem crescer a um CAGR de 4,87% até 2031.

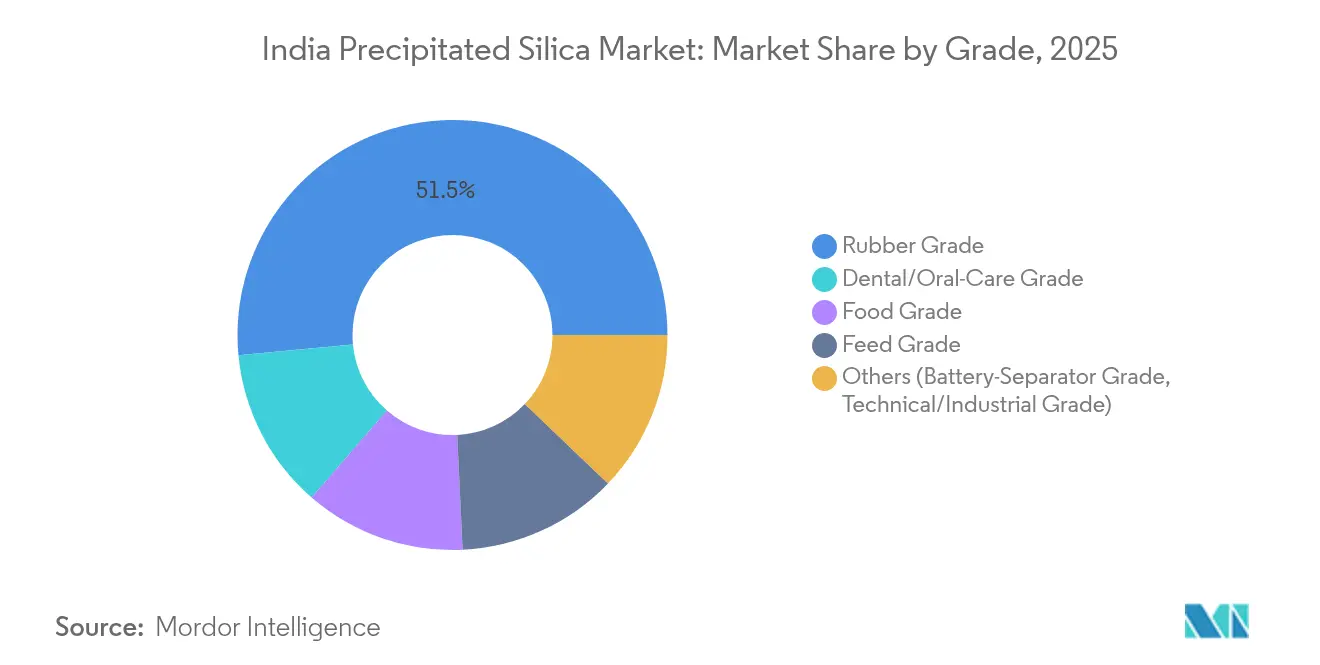

- Por grau, o grau borracha representou 51,50% do tamanho do mercado de sílica precipitada da Índia em 2025; espera-se que o grau alimentício registre o crescimento mais rápido, com CAGR de 5,07% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sílica Precipitada da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Demanda por sílica de grau pneu proveniente da indústria borracheira doméstica focada em montadoras | +1.20% | Oeste e Sul da Índia com expansão para o Norte da Índia | Médio prazo (2-4 anos) |

| Rápida transição para pastas de dente com baixo teor de COV por parte dos grandes grupos de bens de consumo de massa | +0.80% | Nacional, ganhos iniciais nos mercados urbanos | Curto prazo (≤2 anos) |

| Impulso governamental para fábricas de vidro fotovoltaico solar (greenfield) | +0.60% | Gujarat e Tamil Nadu com expansão nacional | Longo prazo (≥4 anos) |

| Conformidade obrigatória com o BIS para pós molháveis agroquímicos | +0.40% | Nacional, polos agroquímicos | Médio prazo (2-4 anos) |

| P&D em ânodos de bateria à base de sílica liderado por startups | +0.20% | Karnataka e Telangana, com potencial expansão nacional | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Sílica de Grau Pneu Proveniente da Indústria Borracheira Doméstica Focada em Montadoras

Os fabricantes de pneus domésticos integram agora cargas mais elevadas de sílica para atender às rigorosas normas de eficiência de combustível e emissões, posicionando a sílica precipitada como um aditivo crítico para o desempenho, e não como um insumo de commodity. A expansão da CEAT de 105 toneladas por dia para 160 toneladas por dia em sua unidade de pneus para uso fora de estrada, juntamente com sua meta de 25% de receita de exportação, ilustra como a escala e a diversificação global sustentam a resiliência da demanda. As restrições às importações que reclassificaram diversas categorias de pneus de "Livre" para "Restrito" em 2020 reduziram os fluxos externos em mais de 80%, canalizando efetivamente a demanda por sílica para as cadeias de abastecimento domésticas. O crescimento das vendas de SUVs e a onda de radialização se traduzem em dimensões maiores de pneus e maior dosagem de sílica, ancorando ainda mais o consumo. O mercado de sílica precipitada da Índia se beneficia diretamente, pois as misturas de alto desempenho oferecem uma margem de preços que preserva as margens dos fabricantes em meio à volatilidade das matérias-primas. Essas tendências automotivas interligadas proporcionam um corredor de volume plurianual que sustenta uma progressiva alta nos graus de borracha especial.

Rápida Transição para Pastas de Dente com Baixo Teor de COV por Parte dos Grandes Grupos de Bens de Consumo de Massa

Os players de bens de consumo de massa estão reformulando suas linhas de higiene bucal para eliminar solventes orgânicos voláteis, incentivando o uso de sílica precipitada tanto como agente abrasivo quanto como modificador de reologia. A Colgate Palmolive India pretende triplicar as receitas do segmento premium, onde as margens são de 5 a 8 pontos percentuais mais altas, e exige graus de sílica que proporcionem maior branqueamento e sensação bucal aprimorada. A penetração da higiene rural permanece baixa, com apenas 20% dos consumidores urbanos escovando os dentes duas vezes ao dia, indicando um potencial de volume ainda não explorado à medida que a conscientização aumenta. A norma BIS IS 6356:2001 lista formalmente a sílica precipitada entre os agentes polidores aceitos, proporcionando segurança regulatória para os formuladores. A combinação de premiumização e conformidade desbloqueia um novo conjunto de valor para o mercado de sílica precipitada da Índia, mesmo antes de considerar os efeitos indiretos nas categorias de cosméticos e cuidados pessoais.

Impulso Governamental para Fábricas de Vidro Fotovoltaico Solar (Greenfield)

O esquema de Incentivo Vinculado à Produção, que destina INR 4.500 crore para a fabricação de módulos solares, impõe limites de agregação de valor doméstico que se propagam a montante para a sílica especial utilizada no vidro solar[1]Secretaria de Imprensa do Governo da Índia, "Programa Nacional de Módulos Fotovoltaicos Solares de Alta Eficiência," pib.gov.in . As adições planejadas de 10 GW de capacidade integrada requerem o abastecimento local de sílica de alta pureza para otimizar os coeficientes de fusão e as taxas de transmissão. A aprovação da GHCL para uma expansão de 500.000 toneladas de carbonato de sódio em Kutch sublinha o acoplamento estratégico entre os produtos químicos alcalinos e a infraestrutura de energia renovável. Uma taxa de importação de 10% sobre o vidro solar e os requisitos de conteúdo local nos programas de subsídios protegem as fábricas emergentes da erosão de preços, reforçando uma absorção previsível de sílica. Embora este impulsionador se manifeste em um horizonte mais longo, sua escala pode remodelar os clusters de demanda regional, consolidando o mercado de sílica precipitada da Índia como um contribuinte estratégico de materiais para a transição energética.

Conformidade Obrigatória com o BIS para Pós Molháveis Agroquímicos

Os mandatos do BIS sobre formulações de pesticidas estão acelerando a atividade de reformulação entre os fabricantes de agroquímicos, que dependem da sílica precipitada para controle de fluxo, estabilidade de dispersão e desempenho antiaglomerante. As Regras de Gestão e Segurança de Produtos Químicos da Índia exigem o registro de substâncias acima de 1 tonelada anualmente, formalizando a demanda por graus de sílica de qualidade consistente. Os grânulos dispersíveis em água desenvolvidos pelo IPFT enfatizam sistemas sem solvente, alinhando-se com as vantagens funcionais da sílica na otimização do tamanho de partículas. Os direitos antidumping sobre as importações de cianeto de sódio fortalecem ainda mais as cadeias de abastecimento químico domésticas, reforçando indiretamente a demanda interna por sílica. Os impulsionadores de conformidade criam, assim, um bolsão de crescimento defensável e ancorado na regulação que protege o mercado de sílica precipitada da Índia da ciclicidade automotiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Endurecimento das normas de efluentes sobre os efluentes de silicato de sódio | -0.70% | Nacional, mais rigoroso nos polos industriais | Curto prazo (≤2 anos) |

| Volatilidade nos preços do carbonato de sódio | -0.50% | Abrangência nacional | Curto prazo (≤2 anos) |

| Penetração de importações de graus chineses de baixo custo | -0.30% | Nacional, aguda em aplicações sensíveis ao preço | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Normas de Efluentes sobre os Efluentes de Silicato de Sódio

O escrutínio regulatório sobre os descartes líquidos está elevando os requisitos de capital para as unidades de processo úmido, que respondem por mais de 70% da capacidade doméstica. As diretrizes preliminares do CPCB determinam sistemas de descarga zero de líquidos, supressão de poeira e reciclagem de água em toda a cadeia de valor da sílica, inflacionando os custos de conformidade. O incêndio de maio de 2024 na unidade da Aksharchem em Gujarat ilustra as vulnerabilidades operacionais enfrentadas durante a modernização. Os players menores que não dispõem de capacidade financeira podem sair do mercado ou atrasar as atualizações, consolidando o volume entre os grandes fabricantes em conformidade com as normas. O mercado de sílica precipitada da Índia enfrenta, portanto, um aperto de oferta de curto prazo que compensa parte dos ganhos de demanda ao mesmo tempo que reforça as barreiras competitivas.

Penetração de Importações de Graus Chineses de Baixo Custo

Apesar dos elevados custos de frete, os fornecedores chineses ainda praticam preços abaixo dos domésticos nos graus de pó e de borracha padrão. Os compradores locais nos setores agroquímico ou de calçados sensíveis ao preço ocasionalmente preferem as importações, pressionando as realizações domésticas. Embora as medidas de restrição às importações de pneus tenham absorvido parte do fluxo de sílica, proteções similares não se aplicam uniformemente aos produtos químicos de carga, mantendo aberto um diferencial de custo estrutural. P&D sustentado e parcerias com clientes são necessários para que os players domésticos defendam sua participação no mercado de sílica precipitada da Índia até que a paridade de custos de base ampla ou medidas comerciais adicionais se materializem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indústria do Usuário Final: A Dominância dos Pneus Impulsiona a Evolução do Mercado

O segmento de pneus capturou 36,30% da participação no mercado de sílica precipitada da Índia em 2025, refletindo o papel consolidado do setor automotivo na demanda por cargas. A visibilidade de volume permanece alta à medida que as montadoras integram compostos reforçados com sílica para atingir metas de resistência ao rolamento e normas de emissões. Simultaneamente, a higiene bucal e cosméticos, embora com uma base menor, projeta-se que apresente um CAGR de 5,12% até 2031, evidenciando diversificação e premiumização nos bens de consumo de massa.

Os fabricantes de pneus estão regionalizando a produção; a expansão de capacidade orientada à exportação da CEAT e os planos da Apollo para unidades greenfield de pneus para uso fora de estrada destacam o posicionamento global das marcas domésticas. Enquanto isso, os formuladores agroquímicos adotam a sílica precipitada para conformidade com pós molháveis, criando demanda anciliar isolada das oscilações automotivas. As aplicações em eletrônicos, embora incipientes, se alinham com os programas nacionais de semicondutores e baterias, sugerindo uma demanda futura por graus de alta pureza. Esse mosaico de casos de uso impulsiona o mercado de sílica precipitada da Índia em direção a linhas de produtos especializados, mitigando a concentração de risco em um único uso final.

Por Processo de Produção: A Liderança do Processo Úmido Enfrenta uma Transição Tecnológica

A tecnologia de processo úmido manteve 71,80% de domínio em 2025, pois as unidades instaladas aproveitam os custos já amortizados e a ampla aceitação de formulações. No entanto, os mandatos ambientais e as restrições ao uso de água aceleram o CAGR do processo seco para 4,19%, sinalizando um gradual realinhamento em direção a rotas com menor geração de efluentes.

Os produtores de processo úmido estão modernizando suas estações de tratamento de efluentes para cumprir as normas mais rígidas, o que eleva o capex por tonelada e pode corroer as vantagens de custo. Os adotantes do processo seco destacam as economias de energia e o controle mais rigoroso da morfologia, encontrando aceitação nos nichos de higiene bucal e microesferas. Ao longo do horizonte de previsão, o mercado de sílica precipitada da Índia prevê uma coexistência: os processos úmidos atendendo a aplicações de borracha de alto volume e sensíveis ao preço, e os processos secos capturando segmentos especiais e orientados à exportação.

Por Forma do Produto: A Prevalência do Pó Encontra o Crescimento das Morfologias Especiais

Os graus em pó detinham uma participação de 48,60% em 2025, sublinhando a familiaridade logística e a facilidade de mistura entre os setores. No entanto, as microesferas devem crescer a um CAGR de 4,87% até 2031, impulsionadas pelas linhas de composição automatizadas que favorecem insumos sem poeira e de fluxo livre.

As microesferas comandam preços premium enraizados em técnicas precisas de secagem por atomização que produzem partículas esféricas com distribuição de tamanho estreita. Os conversores downstream nas indústrias de pneus e cuidados pessoais valorizam essas características pela menor necessidade de manutenção e pela dispersão mais rápida. Os grânulos e esferas ocupam nichos menores onde perfis específicos de taxa de fluxo são obrigatórios. A ascensão das morfologias especializadas confirma a maturação do mercado de sílica precipitada da Índia em direção a propostas de valor diferenciadas.

Por Grau: A Força do Grau Borracha Sustenta as Oportunidades do Grau Alimentício

A sílica de grau borracha dominou com uma participação de 51,50% em 2025, refletindo diretamente os volumes do setor de pneus. O grau alimentício ocupa a posição de crescimento mais rápido, com um CAGR de 5,07% até 2031, à medida que as bebidas enriquecidas, os nutracêuticos e as formulações de aditivos alimentares proliferam.

A demanda pelo grau borracha permanece estreitamente correlacionada com os ciclos de produção e reposição de veículos, mas sua ciclicidade é atenuada pelas pegadas de exportação dos fabricantes domésticos de pneus. Os graus alimentício, dental e de ração, regidos por rigorosos padrões de pureza, obtêm margens mais altas e oferecem amortecedores contracíclicos. A crescente supervisão regulatória e a conscientização sobre saúde ampliam o volume endereçável, enquanto os graus de ração e técnico exploram incursões em separadores de bateria e compósitos de isolamento. Essas dinâmicas de grau diversificam os fluxos de receita, reduzindo a exposição do mercado de sílica precipitada da Índia a um único macrociclo industrial.

Análise Geográfica

O Oeste da Índia comandou 34,00% do mercado de sílica precipitada da Índia em 2025, impulsionado pelo corredor automotivo de Maharashtra e pelo ecossistema químico de Gujarat, que ancora cadeias de abastecimento integradas. A proximidade das montadoras de pneus, dos produtores de carbonato de sódio e da infraestrutura portuária em torno de Mumbai e Kandla reduz os custos de frete e apoia a logística de exportação. Movimentos expansionistas como o projeto de carbonato de sódio da GHCL e a rede Kolkata-Panagarh da Wacker sublinham o investimento contínuo na espinha dorsal de materiais da região.

O Sul da Índia é a região de crescimento mais rápido, com um CAGR de 4,41% até 2031, à medida que o cinturão Sriperumbudur-Oragadam de Tamil Nadu e o cluster de Bengaluru em Karnataka atraem fabricantes dos setores automotivo, de bens de consumo de massa e de eletrônicos. A aquisição pela Tata Chemicals da unidade de Cuddalore da Allied Silica e os anúncios de fábricas de semicondutores ilustram uma mudança em direção a produtos químicos de maior valor a jusante da sílica. O ecossistema de startups tecnológicas em Bengaluru também incuba empreendimentos de materiais para baterias, semeando uma demanda incipiente por graus de altíssima pureza.

O Norte da Índia e o Leste & Nordeste da Índia detêm participações menores, mas contribuem com volumes de base estáveis. O Norte da Índia aproveita a proximidade com o coração agrícola do país, impulsionando compras constantes de sílica para formulações de pesticidas. A base industrial do Leste da Índia, em torno de Jharkhand e Odisha, alimenta a demanda por borracha e refratários. As melhorias de infraestrutura e as expansões de capacidade em andamento prometem crescimento incremental, garantindo que o mercado de sílica precipitada da Índia mantenha uma exposição geográfica equilibrada.

Cenário Competitivo

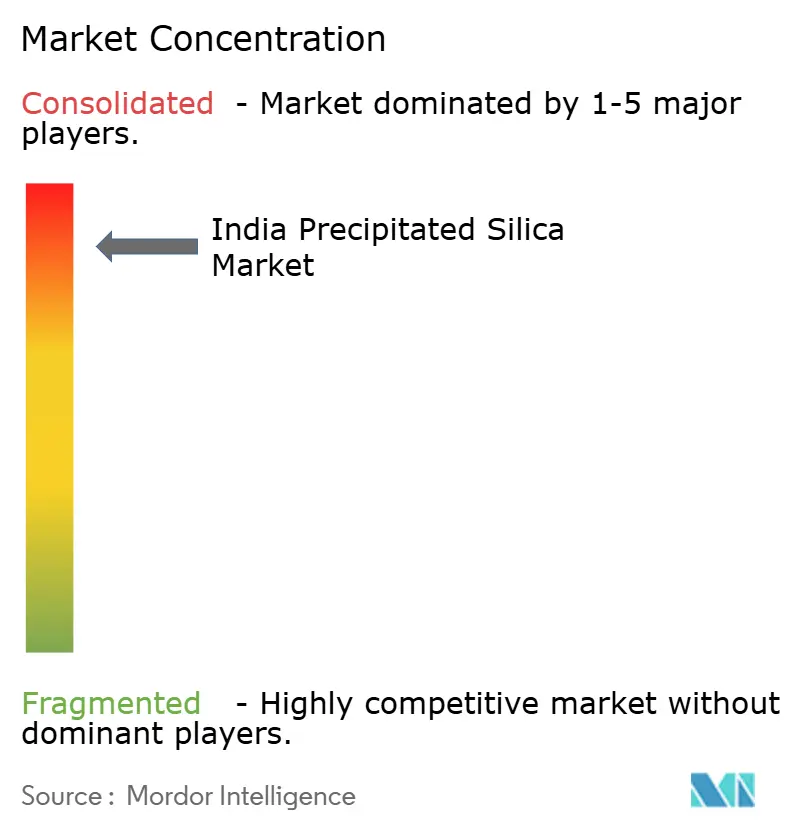

O mercado de sílica precipitada da Índia é altamente consolidado, com incumbentes domésticos como Tata Chemicals, Madhu Silica e Aksharchem competindo contra grandes players globais como Evonik, Wacker e Solvay. A estratégia da Tata Chemicals de quintuplicar a capacidade por meio do desengargalamento de unidades existentes e da aquisição da Allied Silica é exemplar da expansão agressiva para proteger a participação[2]Tata Chemicals Limited, "Vitrine da Empresa," ibef.org . A criação pela Evonik da plataforma "Smart Effects" integra seus portfólios de sílica e silanos para oferecer soluções compostas para pneus, construção e saúde, reforçando a diferenciação tecnológica.

Os players internacionais mantêm a liderança nos graus especiais aproveitando o P&D multirregional e os laboratórios de aplicações. A unidade da Wacker em Kolkata apoia os conversores locais de higiene bucal, enquanto seu polo em Panagarh abastece sílicas de grau eletrônico para as emergentes cadeias de valor de semicondutores. A Solvay se concentra em variantes de sílica de alta dispersibilidade para pneus de próxima geração, alinhando-se com as normas de emissões. Os concorrentes domésticos reivindicam espaço por meio da competitividade de custos e do atendimento responsivo ao cliente, embora os crescentes gastos de capital com conformidade possam recalibrar o campo em favor dos players de maior escala.

As oportunidades de espaço em branco em separadores de bateria, eletrônicos de alta pureza e nanossílica abrem portas para startups e joint ventures. As parcerias entre produtores de produtos químicos e instituições acadêmicas em Bengaluru e Hyderabad estão explorando a produção em escala piloto de ânodos de bateria revestidos com sílica, sinalizando uma potencial disrupção futura. No geral, a dinâmica competitiva depende de uma combinação de escala de capacidade, conformidade ambiental e suporte técnico que molda coletivamente o posicionamento no mercado de sílica precipitada da Índia.

Líderes do Setor de Sílica Precipitada da Índia

Evonik Industries AG

Madhu Silica Pvt. Ltd.

PPG Industries Inc.

Ralington Pharma

Tata Chemicals Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: AksharChem (India) Ltd. anunciou a conclusão da expansão de sua unidade de sílica precipitada em Dahej, Gujarat, com a adição de 6.000 toneladas anuais (TPA). Com esse desenvolvimento, a capacidade total de sílica precipitada da empresa aumentou para 18.000 TPA.

- Janeiro de 2025: A Evonik combinou suas divisões de Sílica e Silanos em

Smart Effects,

criando uma plataforma global para oferecer soluções integradas nos principais setores e fortalecendo sua posição nas aplicações de sílica precipitada. Esta iniciativa deverá impulsionar o mercado indiano de sílica precipitada, promovendo a inovação e oferecendo soluções avançadas.

Escopo do Relatório do Mercado de Sílica Precipitada da Índia

A sílica precipitada é uma forma de sílica amorfa produzida por meio de um processo químico denominado precipitação. É constituída por partículas finamente divididas com alta área superficial e porosidade. A sílica precipitada é comumente utilizada como carga e agente de reforço em diversos produtos, incluindo borracha, plásticos, tintas, revestimentos, adesivos e cosméticos. Ela contribui para a melhora das propriedades mecânicas, como resistência e resistência à abrasão, e oferece benefícios como melhora do fluxo, maior controle de viscosidade e aprimoramento da textura.

A Sílica Precipitada da Índia é segmentada por Indústria do Usuário Final (Agricultura, Cosméticos, Automotivo, Eletrônicos e Outras Indústrias do Usuário Final). O relatório oferece o tamanho do mercado e previsões para a Sílica Precipitada da Índia em volume (Quilotoneladas) para todos os segmentos acima.

| Agricultura |

| Higiene Bucal e Cosméticos |

| Agroquímicos |

| Pneus |

| Eletrônicos |

| Outras Indústrias do Usuário Final |

| Processo Úmido |

| Processo Seco |

| Pó |

| Esferas |

| Microesferas |

| Grânulos |

| Grau Borracha |

| Grau Alimentício |

| Grau Dental/Higiene Bucal |

| Grau Ração |

| Outros (Grau Separador de Bateria, Grau Técnico/Industrial) |

| Por Indústria do Usuário Final | Agricultura |

| Higiene Bucal e Cosméticos | |

| Agroquímicos | |

| Pneus | |

| Eletrônicos | |

| Outras Indústrias do Usuário Final | |

| Por Processo de Produção | Processo Úmido |

| Processo Seco | |

| Por Forma do Produto | Pó |

| Esferas | |

| Microesferas | |

| Grânulos | |

| Por Grau | Grau Borracha |

| Grau Alimentício | |

| Grau Dental/Higiene Bucal | |

| Grau Ração | |

| Outros (Grau Separador de Bateria, Grau Técnico/Industrial) |

Principais Questões Respondidas no Relatório

Qual é o volume projetado para o mercado de sílica precipitada da Índia até 2031?

Espera-se que o mercado atinja 205,69 quilotoneladas até 2031, expandindo-se a um CAGR de 4,03% a partir da base de 162,35 quilotoneladas de 2025.

Qual setor de uso final impulsiona a maior demanda por sílica precipitada na Índia?

O segmento de pneus lidera, detendo 36,30% de participação em 2025 devido à transição do setor automotivo para compostos reforçados com sílica e com maior eficiência de combustível.

Qual processo de produção está ganhando popularidade por razões ambientais?

O processo seco está avançando a um CAGR de 4,19% à medida que os fabricantes buscam menor geração de efluentes e controle mais rigoroso da morfologia.

Qual impulsionador regulatório está influenciando a demanda agroquímica por sílica precipitada?

A conformidade obrigatória com o BIS para formulações de pós molháveis está levando as empresas agroquímicas a aumentar a carga de sílica para controle de fluxo e desempenho antiaglomerante.

Como as regulamentações ambientais estão impactando os produtores de sílica?

O endurecimento das normas de efluentes exige investimentos em sistemas de descarga zero de líquidos, elevando os custos operacionais e favorecendo empresas maiores e bem capitalizadas.

Página atualizada pela última vez em: