Tamanho e Participação do Mercado de Pneus da Nigéria

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

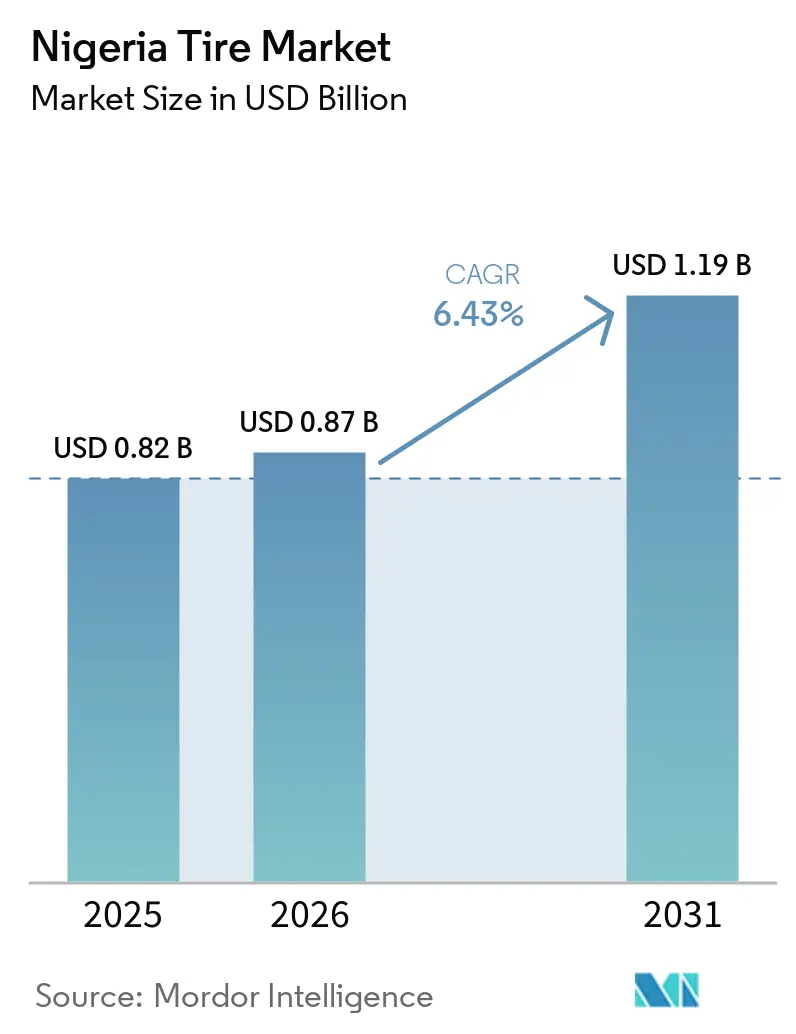

| Tamanho do mercado no ano base (2025) | 0.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.43% CAGR |

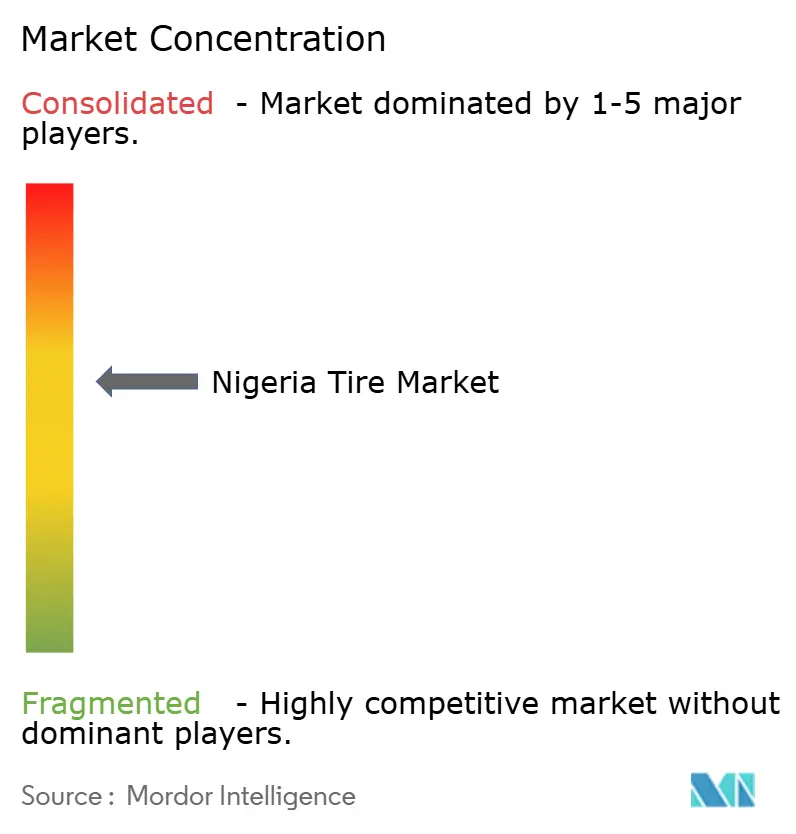

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneus da Nigéria por Mordor Intelligence

O tamanho do mercado de pneus da Nigéria está projetado para crescer de USD 0,82 bilhão em 2025 para USD 0,87 bilhão em 2026 e deve atingir USD 1,19 bilhão até 2031, registrando um CAGR de 6,43% entre 2026 e 2031. A vasta população da Nigéria, juntamente com o marco da Área de Livre Comércio Continental Africana (AfCFTA) e uma proibição imposta pelo governo sobre a maioria das importações de pneus usados, está impulsionando essa tendência. O impulso da demanda é ainda sustentado pela rápida expansão da frota de veículos leves, pelos programas de financiamento de veículos introduzidos por plataformas de transporte por aplicativo e pelos investimentos significativos no corredor industrial Lagos-Ogun. No entanto, embora a escassez de câmbio estrangeiro e as flutuações no fornecimento de energia apresentem desafios ao crescimento imediato do setor, elas também estão incentivando iniciativas de montagem doméstica, que têm o potencial de aumentar a agregação de valor local ao longo do tempo. Além disso, a aplicação mais rigorosa contra produtos falsificados está deslocando as compras de reposição em direção a marcas estabelecidas, contribuindo para o crescimento da receita no mercado formal de pneus da Nigéria.

Principais Conclusões do Relatório

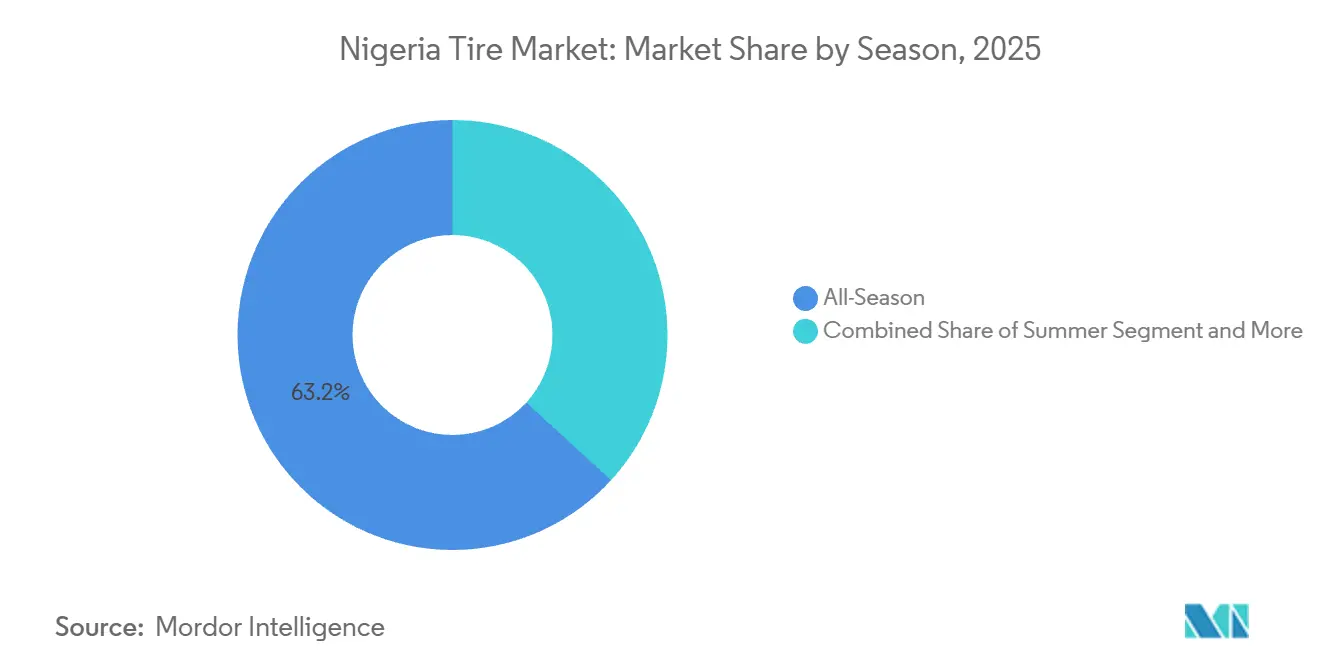

- Por estação, os pneus para todas as estações capturaram 63,15% da participação do mercado de pneus da Nigéria em 2025, e o segmento está projetado para crescer a um CAGR de 6,84% até 2031.

- Por design de pneu, os pneus radiais representaram 79,33% da participação do tamanho do mercado de pneus da Nigéria em 2025; a tecnologia não pneumática/sem ar está avançando a um CAGR de 9,07% no mesmo horizonte.

- Por tipo de veículo, os automóveis de passeio lideraram com 39,14% de participação na receita do tamanho do mercado de pneus da Nigéria em 2025, e o segmento está projetado para crescer a um CAGR de 7,01% até 2031.

- Por aplicação, o uso em estrada liderou com 85,46% de participação na receita do tamanho do mercado de pneus da Nigéria em 2025, e o segmento está projetado para crescer a um CAGR de 7,33% até 2031.

- Por usuário final, o pós-venda comandou 73,11% da participação do mercado de pneus da Nigéria em 2025, enquanto o segmento OEM está previsto para atingir um CAGR de 8,15% até 2031.

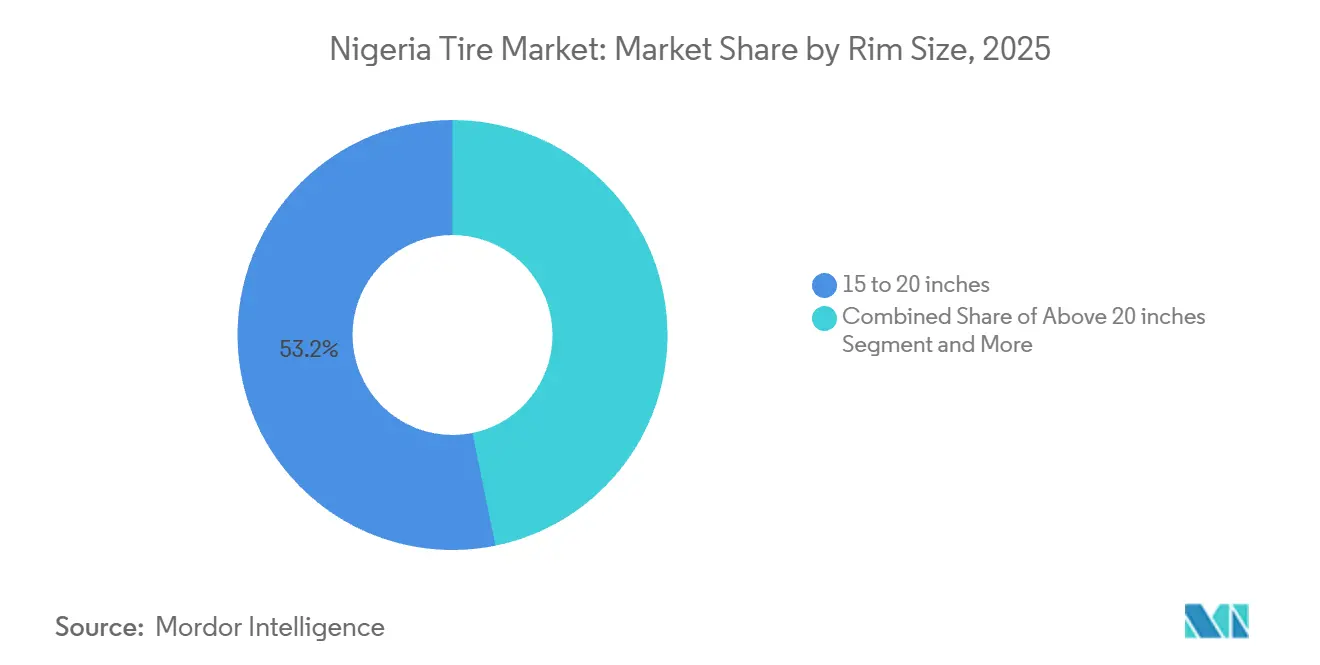

- Por tamanho de aro, a categoria de 15 a 20 polegadas representou 53,22% da participação do mercado de pneus da Nigéria em 2025, enquanto os tamanhos acima de 20 polegadas estão posicionados para um CAGR de 8,36% até 2031.

- Por propulsão, os veículos de combustão interna representaram 90,55% da participação do mercado de pneus da Nigéria em 2025, enquanto os veículos elétricos a bateria estão posicionados para um CAGR de 11,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Pneus da Nigéria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proibição de Importação de Pneus Usados | +1.8% | Nacional; intensivo nos estados de fronteira | Curto prazo (≤ 2 anos) |

| Rápida Expansão da Frota de Veículos Leves | +1.2% | Nacional; mais forte em Lagos, Ogun, Rivers | Médio prazo (2 a 4 anos) |

| Incentivos de Localização OEM | +1.1% | Lagos, Ogun, Kaduna | Longo prazo (≥ 4 anos) |

| Programas de Financiamento de Plataformas de Transporte por Aplicativo | +0.9% | Lagos, Abuja, Port Harcourt | Curto prazo (≤ 2 anos) |

| Demanda de Transporte Rodoviário no Corredor Ogun-Lagos | +0.7% | Corredor sudoeste | Médio prazo (2 a 4 anos) |

| Crescimento do Comércio Eletrônico na Última Milha | +0.6% | Principais centros urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proibição Governamental de Importação de Pneus Usados Impulsiona a Demanda por Unidades Novas

Em 2024, a Nigéria reforçou seu controle sobre o mercado de pneus, proibindo as importações de pneus usados e recauchutados, com exceção dos pneus de caminhão com dimensões de 11,00 × 20 polegadas e acima. Essa medida efetivamente eliminou cerca de 80% do segmento de pneus de baixo custo, direcionando os consumidores para a compra de pneus novos[1]"Implementação das Regulamentações de Qualidade de Pneus," Organização de Padrões da Nigéria, son.gov.ng. Agentes alfandegários, demonstrando seu compromisso com a fiscalização, apreenderam 167 pneus nas regiões de Oyo e Osun. Essa política está alinhada com as restrições de câmbio estrangeiro do Banco Central sobre produtos de borracha e plástico, com o objetivo de aumentar a agregação de valor local e garantir receita do ciclo de reposição para os distribuidores que atuam dentro das regras.

Rápida Expansão da Frota de Veículos Leves Após a Implementação da AfCFTA

Após a fase operacional da Área de Livre Comércio Continental Africana (AfCFTA), que reduziu as barreiras comerciais regionais, a Nigéria se posicionou como um hub significativo para redes de distribuição em toda a África Ocidental. Esse desenvolvimento levou a um aumento notável nos registros de veículos leves. A redução das tarifas sobre componentes tornou a montagem local mais econômica, impulsionando assim a demanda por pneus utilizados em automóveis de passeio e veículos comerciais leves. A Organização de Padrões da Nigéria (SON) implementou verificações de conformidade mais rigorosas, permitindo que marcas de alta qualidade capturem volumes adicionais de mercado. Além disso, montadoras regionais como a CIG Motors expandiram suas linhas de produtos, incluindo veículos GAC e Wuling, para atender aos mercados transfronteiriços. Essa expansão reforçou ainda mais a crescente demanda por pneus na região.

Incentivos de Localização OEM para Plantas de Montagem CKD

O Plano de Desenvolvimento da Indústria Automotiva da Nigéria oferece isenções fiscais de sete anos e elimina tarifas sobre equipamentos para incentivar o crescimento da fabricação de componentes. A planta de Kaduna operada pela Dangote Peugeot aumentou sua capacidade de montagem para produzir até 120 veículos por dia. Além disso, a Coscharis-Renault anunciou planos para introduzir três novos modelos de veículos em 2025, o que deve gerar uma demanda significativa por pneus de fabricante de equipamento original (OEM). Além disso, parques industriais automotivos apoiados pelo governo localizados em Nnewi e Lekki são projetados para estabelecer cadeias de suprimentos integradas que incluem a produção de pneus. Esses desenvolvimentos indicam um forte potencial de crescimento de longo prazo e oportunidades para fabricantes domésticos no setor automotivo.

Programas de Financiamento de Plataformas de Transporte por Aplicativo Impulsionam as Vendas de Pneus para Automóveis de Passeio

Operadores de transporte por aplicativo, em colaboração com bancos como o Stanbic IBTC, estão oferecendo empréstimos automotivos de cinco anos com requisitos mínimos de capital próprio. Essa iniciativa reduz significativamente as barreiras de entrada para motoristas e facilita a expansão das frotas de automóveis de passeio. Devido às altas taxas de utilização dos veículos de transporte por aplicativo, esses carros experimentam desgaste acelerado da banda de rodagem, resultando em substituições de pneus mais frequentes em comparação com veículos de propriedade privada. A concentração de operações em cidades como Lagos, Abuja e Port Harcourt cria clusters de demanda geográfica previsíveis. Os revendedores de pneus que oferecem serviços de montagem no local e planos de manutenção estão bem posicionados para capitalizar essa demanda e atender às necessidades específicas dos operadores de transporte por aplicativo nessas regiões.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez Crônica de Câmbio Estrangeiro | −1.4% | Nacional | Curto prazo (≤ 2 anos) |

| Influxo de Pneus Falsificados | −0.8% | Oyo, Osun, Kebbi, Borno | Médio prazo (2 a 4 anos) |

| Volatilidade no Fornecimento de Energia | −0.7% | Lagos, Ogun, Kaduna | Médio prazo (2 a 4 anos) |

| Cadeia de Borracha Natural Subdesenvolvida | −0.5% | Edo, Delta, Ogun, Cross River | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Crônica de Câmbio Estrangeiro Eleva os Custos de Importação

A naira se depreciou de aproximadamente NGN 362,6/USD em 2019 para cerca de NGN 900/USD no final de 2023, antes de enfraquecer ainda mais para cerca de NGN 1.500/USD em 2025.[2]"Exclusões da Janela de Câmbio Estrangeiro," Banco Central da Nigéria, cbn.gov.ngOs importadores forçados a recorrer a mercados paralelos enfrentam taxas desfavoráveis que corroem as margens e a acessibilidade no varejo. Os preços elevados do diesel agravam os custos de insumos para os montadores domésticos, retardando o progresso nas iniciativas de produção local. Os importadores que operam em mercados paralelos encontram taxas de câmbio desfavoráveis, que comprimem as margens de lucro e reduzem a acessibilidade no varejo. Além disso, o aumento dos preços do diesel elevou os custos de insumos para os montadores domésticos, dificultando ainda mais o progresso nas iniciativas de produção local e afetando a dinâmica geral do mercado.

Influxo Persistente de Pneus Falsificados por Fronteiras Porosas

Pneus ilegais, que são vendidos a preços 40% a 60% abaixo dos produtos genuínos, corroem significativamente o valor das marcas e representam sérios riscos à segurança rodoviária, de acordo com a Organização de Padrões da Nigéria (SON). As rotas de contrabando utilizadas para esses pneus ilegais são frequentemente compartilhadas com traficantes de combustível e arroz, destacando lacunas críticas de fiscalização ao longo da extensa fronteira terrestre de 4.000 quilômetros da Nigéria. Essas lacunas na fiscalização têm um impacto prejudicial nos volumes manuseados por distribuidores legítimos, agravando ainda mais os desafios enfrentados pelo mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Estação: Dominância dos Pneus para Todas as Estações Reflete as Realidades Climáticas

Em 2025, os produtos para todas as estações dominaram o mercado de pneus da Nigéria, representando 63,15% da participação de mercado, e estão projetados para crescer a um CAGR de 6,84% até 2031. Considerando o ciclo único de chuva e seca da Nigéria e a ausência de temperaturas abaixo de zero, os compostos de pneus para uso durante todo o ano emergiram como a escolha preferida e econômica tanto para motoristas particulares quanto para serviços de transporte por aplicativo. A demanda por pneus de verão é impulsionada por motoristas focados em desempenho e aplicações logísticas específicas que exigem compostos de banda de rodagem com classificação de calor. Enquanto isso, os pneus de inverno têm adoção mínima. Os fabricantes de pneus estão inovando ao misturar formulações de sílica com negro de fumo, alcançando um equilíbrio entre aderência em piso molhado e resistência ao calor, o que serve como um diferencial importante no mercado varejista sensível a preços da Nigéria. Para lidar com preocupações sobre importações falsificadas, os distribuidores estão exibindo de forma proeminente os selos de qualidade da SON, fortalecendo assim a confiança dos clientes.

Iniciativas de educação do consumidor estão promovendo ativamente as melhores práticas em rotação e calibragem de pneus, com o objetivo de prolongar a vida útil da banda de rodagem e ressoar com a natureza consciente dos custos do mercado nigeriano. Com 60% das estradas sem pavimentação, há uma demanda elevada por padrões de banda de rodagem resistentes a furos e flancos reforçados. Em um esforço para desafiar as marcas premium, as marcas de segundo nível estão agora oferecendo garantias de quilometragem, equilibrando competitividade e acessibilidade. O mercado de pneus da Nigéria continua a evoluir, impulsionado por esses fatores e pelo foco crescente na eficiência de custos e na confiabilidade dos produtos.

Por Design de Pneu: A Tecnologia Radial Lidera a Evolução do Mercado

Em 2025, o mercado de pneus da Nigéria observou os pneus radiais comandando uma participação dominante de 79,33%, impulsionados por sua eficiência de combustível e vida útil estendida da banda de rodagem, o que justificou o custo inicial mais elevado. A construção diagonal continua prevalente em máquinas agrícolas e segmentos fora de estrada, onde desafios como sobrecarga e superfícies de estrada irregulares são rotineiros. Além disso, os designs não pneumáticos ou sem ar, que estão experimentando um robusto CAGR de 9,07%, são cada vez mais favorecidos por frotas de mineração e segurança que priorizam o tempo de atividade. Em um desenvolvimento significativo, a Organização de Padrões da Nigéria (SON) iniciou a elaboração de normas técnicas para pneus sem ar, sinalizando um impulso em direção à comercialização mais ampla.

Os montadores de fabricantes de equipamento original (OEM) estão adotando cada vez mais especificações radiais para novos automóveis de passeio e veículos comerciais leves, fortalecendo ainda mais sua dominância no mercado. Além disso, as cooperativas de transporte por aplicativo estão celebrando contratos de compra em massa que incluem não apenas a aquisição de pneus, mas também serviços programados de rotação e balanceamento, garantindo ciclos consistentes de substituição de pneus radiais. Em outra frente, os importadores paralelos estão aproveitando as flutuações de câmbio estrangeiro ao adquirir estoques excedentes de hubs asiáticos. No entanto, eles enfrentam desafios à medida que as verificações de conformidade crescentes estão reduzindo essa oportunidade de arbitragem.

Por Tipo de Veículo: Automóveis de Passeio Impulsionam o Crescimento do Mercado

Em 2025, os pneus para automóveis de passeio representaram 39,14% do mercado de pneus da Nigéria, com um CAGR projetado de 7,01% até 2031. À medida que a classe média da Nigéria se expande e obtém melhor acesso ao financiamento, as primeiras compras de automóveis estão em ascensão. A entrega na última milha do comércio eletrônico impulsiona a demanda por veículos comerciais leves (VCLs), enquanto os caminhões pesados apresentam demanda sustentada por meio de corredores de frete interestadual, notadamente ligando o porto de Apapa aos mercados do norte. Embora as motocicletas desempenhem um papel crucial na mobilidade rural, seu crescimento está estagnando devido às autoridades urbanas que limitam os táxis de duas rodas nos distritos comerciais centrais.

As frotas de transporte por aplicativo percorrem de 3 a 4 vezes a quilometragem semanal dos carros de propriedade privada, levando à substituição de pneus em menos de nove meses. Para capitalizar essa rápida rotatividade, os varejistas de pneus se posicionam estrategicamente próximos aos principais centros de inspeção de transporte por aplicativo. Enquanto isso, as frotas de caminhões estão cada vez mais fazendo parcerias com serviços de recauchutagem, alcançando custos por quilômetro mais baixos e alinhando-se com metas de sustentabilidade.

Por Aplicação: O Uso em Estrada Domina a Demanda

Em 2025, os pneus para uso em estrada dominaram o mercado de pneus da Nigéria, capturando 85,46% da participação e projetados para crescer a um CAGR de 7,33% até 2031, impulsionados pelas rodovias que acomodam a maior parte do tráfego de passageiros e cargas. Enquanto isso, os segmentos fora de estrada, particularmente em construção, mineração e agricultura, exigem estruturas de carcaça especializadas e comandam preços premium. Iniciativas governamentais, como a expansão da rodovia Lagos Badagry, impulsionam a quilometragem em estrada, e embora as melhorias na rede ferroviária estejam no horizonte, não se espera que impactem a demanda de frete rodoviário antes de 2030.

À medida que os volumes de contêineres aumentam, os corredores logísticos ligados a portos impulsionam o consumo de pneus em estrada. Esse aumento leva os operadores de frotas a adotar manutenção preditiva e telemática, monitorando a profundidade da banda de rodagem e a temperatura para mitigar estouros. Na agricultura mecanizada, os usuários fora de estrada estão se voltando para designs radiais de baixa pressão importados, que reduzem efetivamente a compactação do solo.

Por Usuário Final: Dominância do Pós-Venda Sinaliza Foco na Reposição

Em 2025, o mercado de pneus da Nigéria viu o pós-venda dominar, representando 73,11% do tamanho total. Essa tendência ressalta a frota de veículos envelhecida do país e seu histórico de longa data de importação de veículos usados. Nas estradas acidentadas da Nigéria, os ciclos de substituição tornaram-se mais frequentes. Enquanto isso, as empresas de transporte menores estão optando por pneus recauchutados, estendendo a vida útil dos pneus a apenas um terço do custo de unidades novas. Notavelmente, a demanda dos fabricantes de equipamento original (OEMs) está crescendo, com um impressionante CAGR de 8,15%, impulsionada pela expansão da montagem local sob regimes de kit completamente desmontado (CKD).

As linhas de pneus montadas regionalmente agora figuram de forma proeminente nos programas de montagem aprovados pelos OEMs, incluindo marcas como Dunlop, Michelin e Bridgestone. Além disso, os distribuidores estão aprimorando suas ofertas ao integrar software de gestão de frotas com a venda de pneus, levando a contratos de serviço lucrativos que abrangem instalação, alinhamento e monitoramento de condições baseado em telemetria.

Por Tamanho de Aro: Tamanhos Intermediários Lideram as Preferências

Em 2025, os aros de 15 a 20 polegadas representaram 53,22% da participação do mercado de pneus da Nigéria, atendendo principalmente a sedãs convencionais, crossovers e veículos comerciais leves (VCLs). Os aros acima de 20 polegadas, com um CAGR de 8,36%, são favorecidos por SUVs premium e carros de desempenho, especialmente entre os mais abastados em Lagos e Abuja. Embora os aros abaixo de 15 polegadas ainda encontrem seu lugar em modelos subcompactos e frotas mais antigas, sua participação de mercado está diminuindo lentamente à medida que os consumidores optam cada vez mais por rodas maiores, priorizando estética e conforto de condução.

À medida que os preços dos pneus aumentam com o crescimento do diâmetro, a demanda por aros premium impulsiona a receita por unidade. Para aliviar a pressão sobre o capital de giro, os varejistas estão adotando uma abordagem de estoque just-in-time, integrada de forma contínua com portais de pedidos digitais. Essa estratégia não apenas minimiza o risco de estoque parado, mas também garante níveis de serviço consistentes.

Por Propulsão: Combustão Interna Ainda Domina, Veículos Elétricos Emergem

Em 2025, o mercado de pneus da Nigéria foi dominado pelos veículos de combustão interna (VCIs), comandando uma participação substancial de 90,55%, devido às redes de distribuição de combustível bem estabelecidas e aos preços de compra competitivos. Enquanto isso, os veículos elétricos a bateria (VEBs), embora ainda sejam um nicho, estão em ascensão com um impressionante CAGR de 11,15%. Esse crescimento é impulsionado principalmente por frotas corporativas, atraídas pela redução dos custos operacionais e pelo aprimoramento das credenciais ESG. Nos segmentos premium, os volumes de híbridos estão ganhando tração, impulsionados por importadores de marcas que oferecem serviços de manutenção agrupados e acesso a estações de carregamento.

Os pneus para VEBs são especialmente projetados com compostos de baixa resistência ao rolamento e flancos reforçados, atendendo ao peso adicional de seus pacotes de baterias. Os montadores de pneus, de olho em parcerias com empresas chinesas, são otimistas quanto ao estabelecimento de linhas de montagem de veículos elétricos localizadas. No entanto, aguardam melhorias na confiabilidade da rede elétrica nacional e a expansão da infraestrutura de carregamento.

Análise Geográfica

O Estado de Lagos, lar da maioria dos veículos registrados da Nigéria, permanece o hub dominante para o mercado de pneus do país. A alta densidade de tráfego da cidade e as operações portuárias ativas resultam em substituições frequentes de pneus, o que sustenta uma complexa rede de distribuição que se estende de Apapa a Alimosho. Os atacadistas, utilizando hubs de cross-docking ao longo do corredor Lagos-Ogun, conseguem reabastecer o estoque varejista em 24 horas, mitigando efetivamente os atrasos causados pelas flutuações de câmbio estrangeiro.

Em contraste com a região sul, os centros comerciais do norte, como Kaduna, Kano e Abuja, dão maior ênfase a pneus para uso pesado e agrícola. As plantas CKD em Kaduna ancoram a demanda dos fabricantes de equipamento original, enquanto as conexões de frete em Kano impulsionam um maior giro de pneus de caminhão. Além disso, as frotas governamentais sediadas em Abuja representam uma base de clientes institucionais confiável, frequentemente participando de licitações abertas que exigem conformidade com os padrões da SON.

No Delta do Níger, a logística de petróleo e gás em Rivers e Bayelsa cria requisitos específicos para pneus especializados. Esses pneus, projetados para resistir ao calor e a furos, são essenciais para navegar em terrenos acidentados e suportar derramamentos de betume. Enquanto isso, nos centros comerciais do leste de Onitsha e Aba, redes de comércio dinâmicas aceleram os embarques de pneus para Camarões e Níger, posicionando a região como um hub informal de reexportação. Além disso, embora as plantações de borracha de Cross River permaneçam subcapitalizadas, elas oferecem um potencial de longo prazo significativo como fonte de matéria-prima para qualquer futura planta de fabricação doméstica de pneus.

Cenário Competitivo

No cenário competitivo da indústria de pneus da Nigéria, os cinco principais players exercem influência significativa, apoiados por extensas redes de revendedores e certificações da Organização de Padrões da Nigéria (SON). Embora a Michelin e a Dunlop tenham fechado suas fábricas locais em 2006 e 2008, respectivamente, o mercado desde então foi dominado por importações, deixando os varejistas vulneráveis às flutuações cambiais. Operando sob a licença Dunlop, a DN Tyre & Rubber Plc mantém uma presença doméstica limitada, obtendo produção das fazendas de borracha Pamol.

Plataformas digitais como a Tyreman.ng estão transformando o mercado, oferecendo mais de 10.000 SKUs e fornecendo serviços de montagem móvel em toda a Nigéria, o que alivia o ônus do tráfego para os motoristas de Lagos. Enquanto isso, fabricantes chineses, incluindo Linglong e Sailun, estão expandindo o mercado com suas ofertas econômicas, facilitadas por acordos de importação direta. Esse influxo não apenas aumenta as opções dos consumidores, mas também complica a dinâmica da fidelidade à marca.

Os participantes do setor estão focando em uma abordagem omnicanal, garantindo contratos de serviço de frotas e introduzindo inovações como pneus sem ar e tecnologias de baixa resistência ao rolamento, todas projetadas para as condições únicas das estradas da Nigéria. Em alinhamento com as metas de sustentabilidade, startups como a FREEE Recycle estão convertendo pneus no fim de sua vida útil em telhas de borracha e combustíveis alternativos, indicando um fluxo de receita crescente dentro da economia circular.

Líderes do Setor de Pneus da Nigéria

Bridgestone Corporation

Michelin

The Goodyear Tire & Rubber Company

Continental AG

Pirelli & C. S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A grande fabricante francesa de pneus Michelin está fazendo um retorno estratégico à Nigéria em 2025, quase duas décadas após sair da produção local. A empresa mudou para um modelo operacional local direto com um escritório sediado em Lagos. O foco está em reconstruir os relacionamentos de montagem OEM e de veículos premium.

- Maio de 2025: O Stallion Group lançou uma nova planta de montagem de veículos no Estado de Enugu. O plano inicial inclui a montagem de aproximadamente 2.000 veículos híbridos, com expansão para ônibus.

Escopo do Relatório do Mercado de Pneus da Nigéria

O escopo inclui segmentação por estação (verão, inverno e todas as estações), design de pneu (radial, diagonal e não pneumático/sem ar), tipo de veículo (motocicletas, automóveis de passeio, veículos comerciais leves, caminhões comerciais pesados e ônibus, e veículos fora de estrada e especiais, incluindo agricultura, mineração e corrida), aplicação (em estrada e fora de estrada, abrangendo construção, mineração e agricultura), usuário final (OEM e pós-venda, incluindo reposição e recauchutagem), tamanho de aro (abaixo de 15 polegadas, 15 a 20 polegadas e acima de 20 polegadas) e propulsão (veículos de combustão interna, veículos elétricos a bateria e veículos híbridos e de célula de combustível).

| Verão |

| Inverno |

| Todas as Estações |

| Radial |

| Diagonal |

| Não Pneumático/Sem Ar |

| Motocicletas |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Caminhões Comerciais Pesados e Ônibus |

| Veículos Fora de Estrada e Especiais (OTR, Agricultura, Mineração, Corrida) |

| Em Estrada |

| Fora de Estrada (Construção, Mineração, Agricultura) |

| OEM |

| Pós-Venda (Reposição e Recauchutagem) |

| Abaixo de 15 Polegadas |

| 15 a 20 Polegadas |

| Acima de 20 Polegadas |

| Veículos de Combustão Interna |

| Veículos Elétricos a Bateria |

| Veículos Híbridos e de Célula de Combustível |

| Por Estação | Verão |

| Inverno | |

| Todas as Estações | |

| Por Design de Pneu | Radial |

| Diagonal | |

| Não Pneumático/Sem Ar | |

| Por Tipo de Veículo | Motocicletas |

| Automóveis de Passeio | |

| Veículos Comerciais Leves | |

| Caminhões Comerciais Pesados e Ônibus | |

| Veículos Fora de Estrada e Especiais (OTR, Agricultura, Mineração, Corrida) | |

| Por Aplicação | Em Estrada |

| Fora de Estrada (Construção, Mineração, Agricultura) | |

| Por Usuário Final | OEM |

| Pós-Venda (Reposição e Recauchutagem) | |

| Por Tamanho de Aro | Abaixo de 15 Polegadas |

| 15 a 20 Polegadas | |

| Acima de 20 Polegadas | |

| Por Propulsão | Veículos de Combustão Interna |

| Veículos Elétricos a Bateria | |

| Veículos Híbridos e de Célula de Combustível |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de pneus da Nigéria?

Em 2025, o mercado é avaliado em USD 0,82 bilhão e deve atingir USD 1,19 bilhão até 2031.

Com que velocidade o segmento de pneus para automóveis de passeio está crescendo?

Os pneus para automóveis de passeio estão projetados para se expandir a um CAGR de 7,01% entre 2026 e 2031, superando todas as outras categorias de veículos.

Por que as vendas no pós-venda dominam o cenário de pneus da Nigéria?

Uma frota envelhecida, condições precárias das estradas e uma dependência histórica de importações de veículos usados impulsionam a substituição frequente, conferindo ao pós-venda uma participação de 73,11% em 2025.

Quais tamanhos de aro são mais populares?

Os tamanhos de aro intermediários de 15 a 20 polegadas representam 53,22% das vendas de 2025, embora os tamanhos acima de 20 polegadas sejam os de crescimento mais rápido devido à adoção de SUVs premium.

Página atualizada pela última vez em: