Tamanho e Participação do Mercado de Pneus no Brasil

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

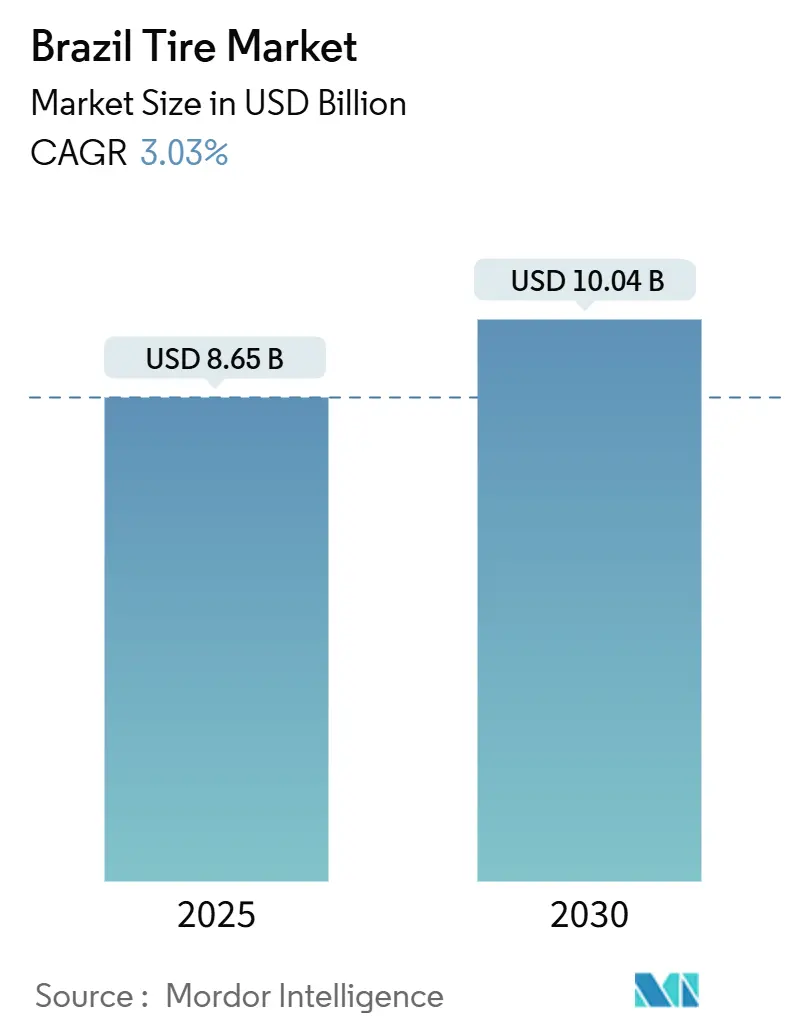

| Tamanho do Mercado (2025) | 8.65 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.04 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.03% CAGR |

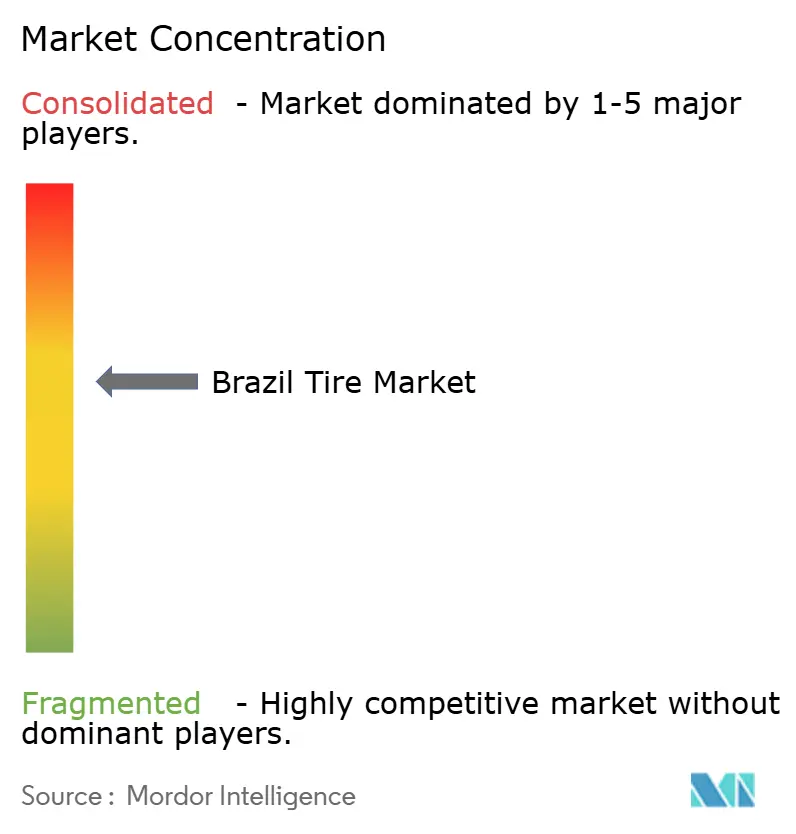

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneus no Brasil por Mordor Intelligence

O tamanho do mercado brasileiro de pneus atingiu USD 8,65 bilhões em 2025 e está previsto para alcançar USD 10,04 bilhões até 2030, avançando a um CAGR de 3,03%. A sólida demanda por pneus de reposição associada ao envelhecimento da frota nacional de veículos, a uma recuperação constante na produção de novos automóveis no âmbito dos incentivos do programa Nova Indústria Brasil e à intensa atividade de frete vinculada às exportações do agronegócio sustentam o crescimento no curto prazo. O mercado brasileiro de pneus se beneficia da penetração de SUVs que supera um em cada dois novos emplacamentos, impulsionando uma mudança em direção a aros de maior diâmetro e compostos premium. A digitalização dos canais de vendas B2B aumenta a transparência de preços e o giro de estoque para operadores de frotas, enquanto a rotulagem obrigatória do INMETRO acelera a inovação de produtos em torno das métricas de resistência ao rolamento e aderência em piso molhado. A intensidade competitiva permanece moderada; os incumbentes globais preservam a disciplina de preços nos segmentos premium, mesmo com os produtores chineses adicionando capacidade local para reduzir a exposição a antidumping.

Principais Conclusões do Relatório

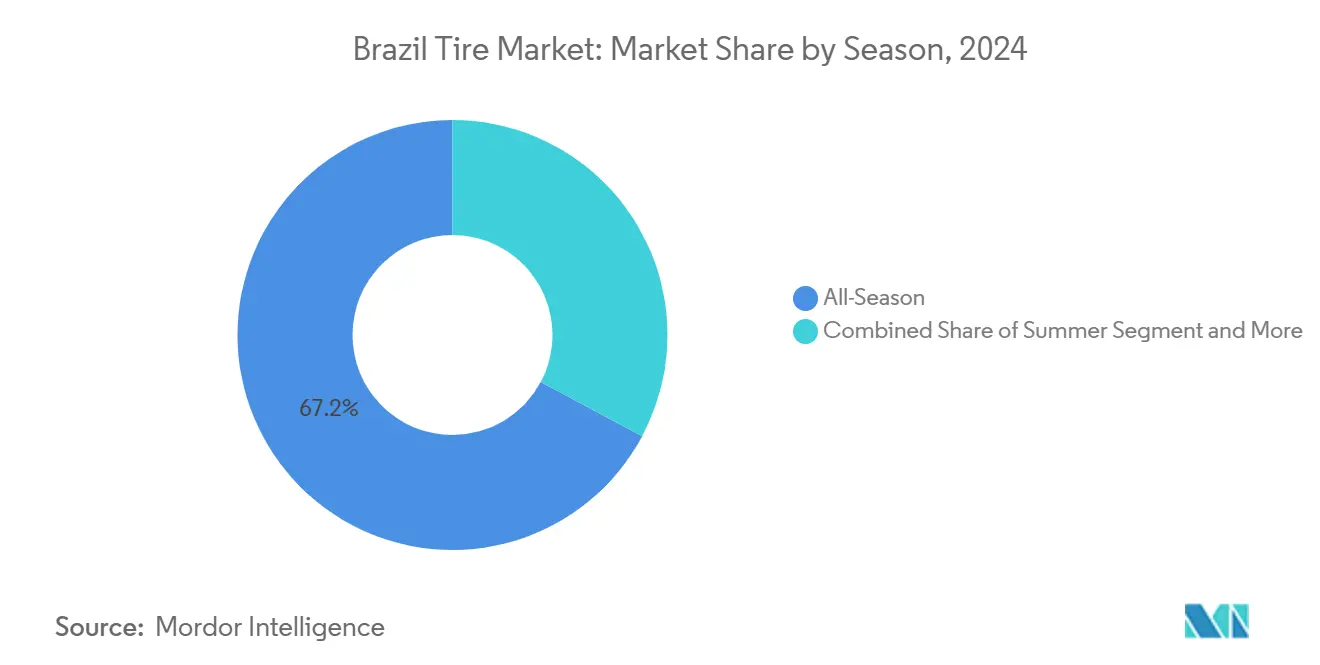

- Por estação, os pneus para todas as estações representaram 67,15% da participação do mercado brasileiro de pneus em 2024, enquanto os pneus de inverno devem expandir-se mais rapidamente, a um CAGR de 4,11% até 2030.

- Por design de pneu, a construção radial deteve 92,33% da participação do mercado brasileiro de pneus em 2024, enquanto os formatos não pneumáticos/sem ar devem registrar um CAGR de 5,85% até 2030.

- Por tipo de veículo, os automóveis de passeio capturaram 48,14% do tamanho do mercado brasileiro de pneus em 2024 e estão posicionados para avançar a um CAGR de 3,55% até 2030.

- Por aplicação, os usos em estrada representaram 82,46% do mercado brasileiro de pneus em 2024; a mesma categoria deve crescer a um CAGR de 3,94% até 2030.

- Por usuário final, o segmento de pós-venda gerou 74,12% da participação do mercado brasileiro de pneus em 2024, embora o fornecimento OEM deva registrar um CAGR mais forte de 4,73% até 2030.

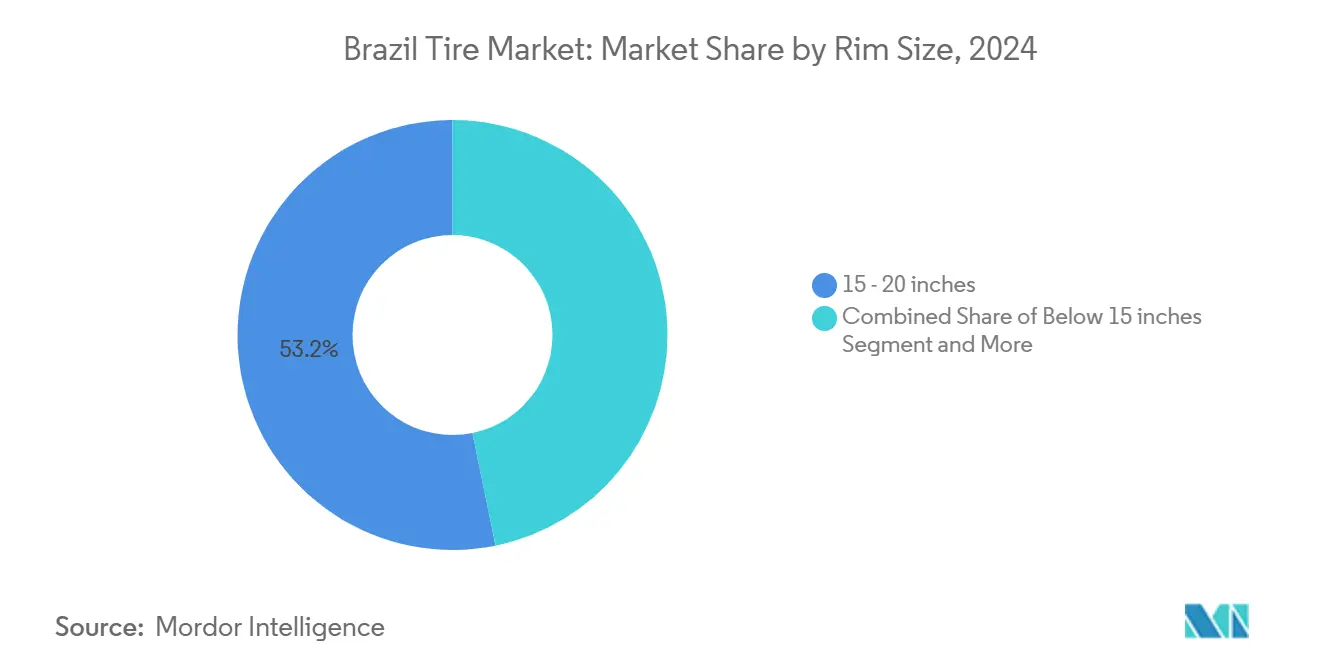

- Por tamanho de aro, os produtos de 15 a 20 polegadas forneceram 53,15% da participação do mercado brasileiro de pneus em 2024, enquanto os tamanhos acima de 20 polegadas devem entregar o CAGR mais rápido de 5,36% até 2030.

- Por propulsão, os segmentos de combustão interna retêm 90,15% do tamanho do mercado brasileiro de pneus em 2024 e os veículos elétricos a bateria estão no caminho de um CAGR de 9,66% até 2030.

Tendências e Perspectivas do Mercado de Pneus no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estímulo Governamental para a Fabricação de Automóveis | +0.8% | Nacional, com ênfase em São Paulo e Minas Gerais | Médio prazo (2 a 4 anos) |

| Crescente Penetração de SUVs no Brasil | +0.7% | Nacional, mais forte no Sul e Sudeste | Médio prazo (2 a 4 anos) |

| Crescimento do Comércio Eletrônico B2B | +0.6% | Nacional, ganhos iniciais em São Paulo e Rio de Janeiro | Curto prazo (até 2 anos) |

| Expansão Logística do Agronegócio | +0.5% | Corredores do Centro-Oeste e Nordeste | Médio prazo (2 a 4 anos) |

| Normas Obrigatórias de Rotulagem de Pneus | +0.3% | Nacional | Longo prazo (4 anos ou mais) |

| Turismo de Aventura Fora de Estrada Emergente | +0.2% | Zonas de recreação no interior e no litoral | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Estímulo Governamental para a Fabricação Local de Automóveis 2024-2027

Os incentivos fiscais incorporados no plano Nova Indústria Brasil encorajam os fabricantes de pneus a adicionar capacidade em novos empreendimentos, contrariando um salto significativo nas importações de pneus registrado entre 2017 e 2023. O fornecimento local reduz a exposição cambial e permite que os produtores atendam aos ciclos de testes do INMETRO sem atrasos de envio. As linhas radiais atraem a maior parte dos investimentos porque o conhecimento técnico brasileiro existente encurta os tempos de implantação. A janela de estímulo se estende até 2027, dando aos investidores prazo suficiente para deslocar as importações asiáticas de baixo preço e elevar o mercado brasileiro de pneus.

Crescente Penetração de SUVs no Brasil

Os SUVs representam uma parcela significativa dos novos emplacamentos, direcionando a demanda para aros maiores e flancos reforçados. Os SKUs acima de 20 polegadas apresentam o CAGR mais rápido porque os motoristas valorizam o apelo visual e a posição de assento elevada. As montadoras especificam compostos de baixa resistência ao rolamento que equilibram tração com economia de combustível, elevando os preços médios de venda. Os fabricantes de pneus localizam os padrões de banda de rodagem para as fortes chuvas de verão nos estados costeiros e para a resistência a buracos no interior. As redes de concessionárias vendem upgrades de desempenho que carregam margens mais amplas do que os tamanhos padrão de sedã.

Crescimento das Plataformas de Comércio Eletrônico B2B de Pneus

Os gestores de frotas compram cada vez mais pneus por meio de portais digitais que cotam estoque em tempo real e descontos dinâmicos, simplificando uma aquisição que antes era feita por telefone. O Mercado Livre informou que o valor bruto de mercadoria de peças automotivas será de R$ 2,3 bilhões (USD 397 milhões) em 2024, com os pneus fornecendo uma parcela significativa do faturamento. Operadores de nicho como PneuStore e Dispetral agora alcançam cidades secundárias sem a sobrecarga de lojas físicas. Transportadoras comerciais como a JSL utilizam a análise das plataformas para programar ciclos de substituição que reduzem o tempo de inatividade. Os fabricantes obtêm sinais de demanda em tempo real e alocam os slots de fábrica de acordo.

Expansão Logística das Exportações do Agronegócio

A produção recorde de soja e milho prevista para 2025 sobrecarrega os corredores de frete que ligam os campos do Mato Grosso aos portos de Santos e Itaqui. A CONAB observa que um aumento na utilização de caminhões pesados acelera o desgaste nos eixos dianteiros e de tração [2]"Boletim de Logística 2025," Companhia Nacional de Abastecimento (CONAB), conab.gov.br. As transportadoras buscam carcaças com garantia de 120.000 quilômetros e designs recapáveis para conter os custos operacionais. Os produtores com armazéns em Rondonópolis e Sorriso ganham participação porque reabastecem o estoque em 48 horas, superando os concorrentes do litoral. Ao ampliar o segmento de uso intensivo, o pico de frete adiciona meio ponto percentual ao CAGR do mercado de pneus no Brasil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço de Importação Impulsionada pelo Câmbio | -0.9% | Nacional | Curto prazo (até 2 anos) |

| Alto Custo da Borracha Natural | -0.6% | Cadeia de suprimentos nacional | Longo prazo (4 anos ou mais) |

| Gargalos na Reciclagem e Descarte de Pneus | -0.4% | Centros urbanos | Médio prazo (2 a 4 anos) |

| Atraso nas Normas Específicas para Pneus de Veículos Elétricos | -0.3% | Corredores emergentes de veículos elétricos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Importação Impulsionada pelo Câmbio

O real brasileiro oscila acentuadamente em relação ao dólar americano, tornando o custo de desembarque dos pneus importados imprevisível [3]"Dados de Importação de Pneus 2023," Secretaria de Comércio Exterior (SECEX), secex.gov.br. Os distribuidores sem proteção cambial precisam reajustar os preços semanalmente, corroendo a confiança dos revendedores e congelando pedidos maiores. A instabilidade cambial leva as frotas a adiar compras em volume até que as taxas se estabilizem, deprimindo as vendas no curto prazo. Os produtores domésticos absorvem parte dos choques de insumos misturando borracha sintética e natural, mas os aditivos especiais permanecem cotados em dólar.

Alto Custo da Borracha Natural em Meio ao Escrutínio Socioambiental da Amazônia

A pressão de ONGs obriga as empresas de pneus a certificar o látex proveniente do Pará e do Acre contra o desmatamento, acrescentando auditorias de cadeia de custódia e taxas de monitoramento por satélite. As perturbações climáticas reduzem o volume extraído e provocam picos de preços que se propagam pelos termos de faturamento trimestralmente. Os substitutos sintéticos consomem mais energia para serem produzidos e não podem substituir completamente a borracha natural em pneus de uso intensivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Estação: O uso generalizado de pneus para todas as estações ancora as vendas

Os produtos para todas as estações geraram 67,15% do mercado brasileiro de pneus em 2024 e continuam a superar o crescimento populacional porque os motoristas buscam a conveniência de um único conjunto em climas tropicais. O subsegmento de inverno, embora represente apenas 9% da demanda, está crescendo a um CAGR de 4,11% à medida que os estados do sul experimentam invernos mais frios e as concessionárias de marcas europeias premium incentivam as trocas sazonais. As listas de configuração das montadoras agora mostram opções de inverno de fábrica em modelos de luxo importados, aumentando a conscientização nos círculos de consumidores abastados.

A diversificação sazonal permite que os fabricantes elevem as margens segmentando os compostos para microclimas distintos. Os pneus de inverno em Porto Alegre são enviados principalmente no terceiro trimestre, antes dos meses mais frios, suavizando a utilização da fábrica, que de outra forma seria distorcida para o pico de produção do verão. A fiscalização do CONTRAN sobre as normas de "pneu adequado para as condições" leva as frotas de aplicativos de transporte a rotacionar pacotes específicos por estação para evitar multas. Essa combinação em múltiplos níveis sustenta cargas de produção equilibradas e sustenta incrementos de preços premium em todo o mercado brasileiro de pneus.

Por Design de Pneu: Liderança radial encontra a disrupção dos pneus sem ar

A construção radial representou 92,33% do tamanho do mercado de pneus no Brasil em 2024, ilustrando economias de escala e superioridade no conforto de condução. As frotas de caminhões pesados agora exigem radiais totalmente de aço com banda de rodagem resistente a cortes e lascas para rotas mistas de rodovia e terra nos corredores de soja, o que sustenta os modelos de negócios de recapagem. O pneu diagonal persiste com uma participação mínima entre os inventários de tratores legados, onde a rigidez da carcaça é mais valorizada do que a economia de combustível.

Os protótipos não pneumáticos e sem ar registram um CAGR de 5,85% em implantações piloto para robôs de entrega urbana e caminhões de coleta de lixo. Sua imunidade a furos reduz drasticamente as despesas com tempo de inatividade, atraindo os serviços de entrega de última milha que operam com horários apertados em centros urbanos congestionados. Os pneus run-flat também obtêm isenção das exigências de roda sobressalente, economizando espaço no porta-malas de veículos elétricos compactos. Os fabricantes de pneus testam raios termoplásticos moldados em parques tecnológicos locais para cumprir as regras de conteúdo local, sinalizando uma eventual adoção pelo mercado de massa dentro do mercado brasileiro de pneus.

Por Tipo de Veículo: Automóveis de passeio na vanguarda da criação de valor

Os encaixes para automóveis de passeio geraram 48,14% do tamanho do mercado de pneus no Brasil em 2024 e acompanham um CAGR de 3,55% até 2030, impulsionados pelo aumento das versões de SUV com preços acima da média do segmento. Os intervalos de substituição de sedãs encurtam devido à deterioração das superfícies das vias urbanas, elevando o volume do pós-venda.

As vans comerciais leves experimentam um aumento proveniente do e-commerce de alimentos e da entrega de encomendas, mas o ciclo de quilômetros por pneu se estende porque os motoristas adotam radiais de classe de carga C que duram 30% mais quilômetros do que os modelos de uma década atrás. Os caminhões pesados capturam o frete do agronegócio e as novas concessões de rodovias pedagiadas, apoiando-se em contratos de recapagem de múltiplas vidas que incluem sensores de telemática. A participação de motocicletas e bicicletas diminui marginalmente à medida que os aplicativos de transporte migram para plataformas de quatro rodas, embora as motocicletas off-road mantenham a mobilidade rural. Essas mudanças ilustram como subsegmentos diferenciados moldam coletivamente o tamanho do mercado de pneus no Brasil.

Por Aplicação: A predominância em estrada molda a arquitetura do produto

Em 2024, a demanda em estrada contribuiu com 82,46% do tamanho do mercado brasileiro de pneus e avança a um CAGR de 3,94% com as obras de melhoria da rodovia federal BR-163 reduzindo os tempos de percurso entre as fazendas e os portos. A durabilidade da banda de rodagem aumenta devido ao asfalto mais liso, mas o alto calor ambiente ainda acelera o trincamento dos ombros, levando os fornecedores a ajustar as misturas de polímeros.

O fornecimento fora de estrada permanece vital para trabalhos em pedreiras, construção e plantações, muitas vezes distantes dos centros de serviço. Os padrões de talões ultraprofundos e as carcaças resistentes ao calor carregam prêmios de preço que ajudam a compensar os menores volumes unitários. Os fabricantes posicionam caminhões de serviço móvel em minas no Pará, capturando contratos de manutenção que isolam a receita quando as obras civis desaceleram. Esses casos de uso fortalecem o mercado brasileiro de pneus contra quedas cíclicas em qualquer segmento.

Por Usuário Final: A dominância do pós-venda gera inovação em serviços

O pós-venda representou 74,12% do tamanho do mercado brasileiro de pneus em 2024, refletindo uma idade média de frota acima de 10,3 anos. Os varejistas independentes oferecem planos de doze parcelas que ressoam com os motoristas conscientes do orçamento, especialmente nas capitais do Nordeste, onde a renda per capita fica abaixo da média nacional.

A participação do canal OEM deve avançar a um CAGR de 4,73% até 2030, à medida que as montadoras localizam as linhas de SUV e implantam centros de serviço certificados. Os pontos de venda de marcas agrupam inspeções gratuitas e garantias contra danos na estrada que retêm os clientes além da primeira substituição. Os localizadores de estoque digitais compartilhados fazem a ponte entre os sistemas das montadoras e do pós-venda, garantindo visibilidade de peças em tempo real em todo o mercado brasileiro de pneus e reduzindo os dias de estoque ocioso.

Por Tamanho de Aro: Os tamanhos médios dominam enquanto os diâmetros premium crescem

Os aros entre 15 e 20 polegadas forneceram 53,15% do tamanho do mercado brasileiro de pneus em 2024 e atendem a sedãs, hatchbacks e crossovers urbanos. Os compradores sensíveis ao preço nessa faixa buscam pacotes promocionais vinculados a vouchers de combustível.

Os aros acima de 20 polegadas avançam a um CAGR de 5,36% porque os SUVs de luxo e as reformulações de picapes exigem rodas de grande porte. As cotas de importação restringem a disponibilidade, mas as novas linhas de forjamento locais encurtam os prazos de entrega para dez dias. A participação dos aros abaixo de 15 polegadas contrai-se lentamente à medida que os micro-carros saem das linhas de produção. O amplo espectro de aros obriga os produtores a diversificar as matrizes de SKU enquanto protegem a eficiência da planta, influenciando diretamente a rentabilidade em todo o mercado brasileiro de pneus.

Por Propulsão: A tração dos veículos elétricos sinaliza uma mudança estrutural

Os segmentos de combustão interna retêm 90,15% do tamanho do mercado brasileiro de pneus em 2024, mas o subsegmento de veículos elétricos a bateria avança a um CAGR de 9,66% com o crescimento dos pontos de recarga pública em todo o país.

Os pneus para veículos elétricos integram feixes de talão mais resistentes e blocos de banda de rodagem de baixo ruído para compensar o torque instantâneo e as expectativas de silêncio na cabine. O preço inicial carrega um prêmio de 18% em relação aos equivalentes para veículos a combustão interna, mas o custo total de propriedade se iguala por meio do menor consumo de energia. Os veículos híbridos se situam no meio-termo, geralmente adotando índices de carga elevados, mas compostos padrão. A combinação de propulsão irá remodelar as receitas de matérias-primas e as ferramentas de fábrica dentro do mercado brasileiro de pneus ao longo da próxima década.

Análise Geográfica

São Paulo comanda a fatia mais significativa do mercado brasileiro de pneus por sediar as plantas da Pirelli, da Bridgestone e da Continental, além de possuir o maior parque de veículos leves do país. Sua rede de portos e rodovias canaliza as importações e distribui os produtos acabados em todo o território nacional, permitindo que os revendedores prometam entrega no dia seguinte em um raio de 400 quilômetros. A riqueza dos consumidores no Sudeste impulsiona a demanda por opções premium de pneus para todas as estações e de inverno com classificações avançadas de rotulagem.

Os estados do Centro-Oeste, como Mato Grosso e Goiás, geram um consumo desproporcional de caminhões pesados vinculado às exportações de soja e milho. As frotas nesses corredores preferem radiais de eixo de tração para longas distâncias com banda de rodagem adequada para asfalto e estradas de acesso não pavimentadas. Os atacadistas regionais mantêm estoques mais profundos nas janelas de colheita para atender aos picos sazonais de carga. Apesar da menor densidade populacional, a atividade de frete impulsiona o tamanho do mercado de pneus no Brasil no Centro-Oeste a superar a média nacional.

À medida que novos centros de transbordo surgem próximos aos portos de Suape e Pecém, os corredores do Nordeste testemunham uma demanda acelerada. Os compradores de pneus nessa região tendem a preferir marcas de valor com preços abaixo da média nacional, mas a fiscalização do INMETRO garante a manutenção dos padrões mínimos de segurança. Os estados do Sul desfrutam do clima mais frio e da maior renda per capita, promovendo a adoção antecipada de pneus de inverno e de desempenho. Em todas as macrorregiões, as normas federais uniformes de rotulagem e reciclagem salvaguardam a consistência dos produtos, enquanto a cultura regional e a composição econômica ditam hábitos de compra distintos que os produtores devem abordar para maximizar a penetração no mercado de pneus do Brasil.

Cenário Competitivo

A Pirelli lidera os segmentos premium, detendo uma participação significativa da receita de SKUs de altíssimo desempenho em 2024. A Bridgestone e a Michelin ficam atrás, mas investem fortemente em soluções para frotas agrupadas com telemática que prevê os intervalos ideais de rodízio, concedendo às transportadoras ganhos de 5 pontos percentuais em eficiência de combustível. A Goodyear explora a proximidade de sua planta em Americana com os clusters de montadoras automotivas, fornecendo pneus de encaixe original para seis modelos de SUV.

Os concorrentes chineses crescem rapidamente: o complexo da Linglong no Paraná produzirá 15 milhões de unidades por ano, cobrindo as linhas PCR e TBR. A XBRI planeja uma unidade na Bahia para pneus de passeio de padrão exportação. As tarifas antidumping sobre importações de baixo custo, prorrogadas até 2030, estimulam as marcas estrangeiras a se instalar localmente e contornar os direitos. A Continental pretende triplicar sua presença no pós-venda expandindo os pontos de venda franqueados BestDrive.

As narrativas de sustentabilidade moldam a diferenciação das marcas. A Michelin pilota módulos de fabricação com emissão neutra de carbono em Resende, enquanto a Pirelli tem como meta 100% de energia renovável. Os recicladores domésticos fazem parceria com agências municipais de estradas para incorporar borracha granulada em recapeamentos asfálticos, projetando um crescimento anual composto notável em tonelagem. O impulso digital também cresce: a Goodyear integra a detecção de demanda baseada em nuvem com os revendedores de São Paulo, reduzindo significativamente os pedidos em atraso. Esses movimentos coletivamente ressaltam um mercado brasileiro de pneus moderadamente concentrado, mas com intensa atividade de inovação.

Líderes do Setor de Pneus no Brasil

Bridgestone Corporation

Pirelli & C. S.p.A.

Michelin Group

The Goodyear Tire & Rubber Company

Continental AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: O Brasil renovou as tarifas antidumping sobre determinados radiais de passeio chineses por mais cinco anos, por meio da Resolução GECEX 744.

- Abril de 2025: A Shandong Linglong Tire confirmou uma planta de USD 1,19 bilhão e 15 milhões de unidades em Ponta Grossa, ao lado do distribuidor local SUNSET S.A.

- Setembro de 2024: A SUNSET Tires Corp alocou USD 256 milhões para uma fábrica brasileira destinada a produzir modelos de passeio XBRI voltados para os canais doméstico e americano.

- Julho de 2024: A Trelleborg expandiu o fornecimento por meio de mais de 300 concessionárias John Deere, levando 700 SKUs de pneus aos agricultores no âmbito de um acordo na Agrishow.

Escopo do Relatório do Mercado de Pneus no Brasil

| Verão |

| Inverno |

| Todas as Estações |

| Radial |

| Diagonal |

| Não Pneumático / Sem Ar |

| Motocicletas e Bicicletas |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Caminhões e Ônibus Comerciais Pesados |

| Fora de Estrada e Especiais (OTR, Agricultura, Mineração, Corrida) |

| Em Estrada |

| Fora de Estrada (Construção, Mineração, Agricultura) |

| OEM |

| Pós-Venda (Reposição e Recapagem) |

| Abaixo de 15 Polegadas |

| 15 a 20 Polegadas |

| Acima de 20 Polegadas |

| Veículos a Combustão Interna |

| Veículos Elétricos a Bateria |

| Veículos Híbridos e a Célula de Combustível |

| Por Estação | Verão |

| Inverno | |

| Todas as Estações | |

| Por Design de Pneu | Radial |

| Diagonal | |

| Não Pneumático / Sem Ar | |

| Por Tipo de Veículo | Motocicletas e Bicicletas |

| Automóveis de Passeio | |

| Veículos Comerciais Leves | |

| Caminhões e Ônibus Comerciais Pesados | |

| Fora de Estrada e Especiais (OTR, Agricultura, Mineração, Corrida) | |

| Por Aplicação | Em Estrada |

| Fora de Estrada (Construção, Mineração, Agricultura) | |

| Por Usuário Final | OEM |

| Pós-Venda (Reposição e Recapagem) | |

| Por Tamanho de Aro | Abaixo de 15 Polegadas |

| 15 a 20 Polegadas | |

| Acima de 20 Polegadas | |

| Por Propulsão | Veículos a Combustão Interna |

| Veículos Elétricos a Bateria | |

| Veículos Híbridos e a Célula de Combustível |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de pneus no Brasil?

O tamanho do mercado de pneus no Brasil foi de USD 8,65 bilhões em 2025 e está projetado para atingir USD 10,04 bilhões até 2030, sustentado por um CAGR de 3,03%.

Quais segmentos de pneus estão se expandindo mais rapidamente no Brasil?

Os pneus de inverno, os designs sem ar, os aros acima de 20 polegadas e os encaixes para veículos elétricos a bateria registram os maiores CAGRs até 2030.

Como as políticas governamentais influenciam a produção doméstica de pneus?

Os incentivos fiscais e o financiamento no âmbito da iniciativa Nova Indústria Brasil motivam os fabricantes globais e locais a construir plantas no Brasil, reduzindo a dependência das importações.

Quais desafios o mercado de pneus no Brasil enfrenta?

A volatilidade cambial, as lacunas na infraestrutura de reciclagem, o escrutínio socioambiental da borracha natural e o atraso nas regulamentações de pneus para veículos elétricos exercem pressão negativa sobre o crescimento.

Página atualizada pela última vez em: