Tamanho e Participação do Mercado de Pneus da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

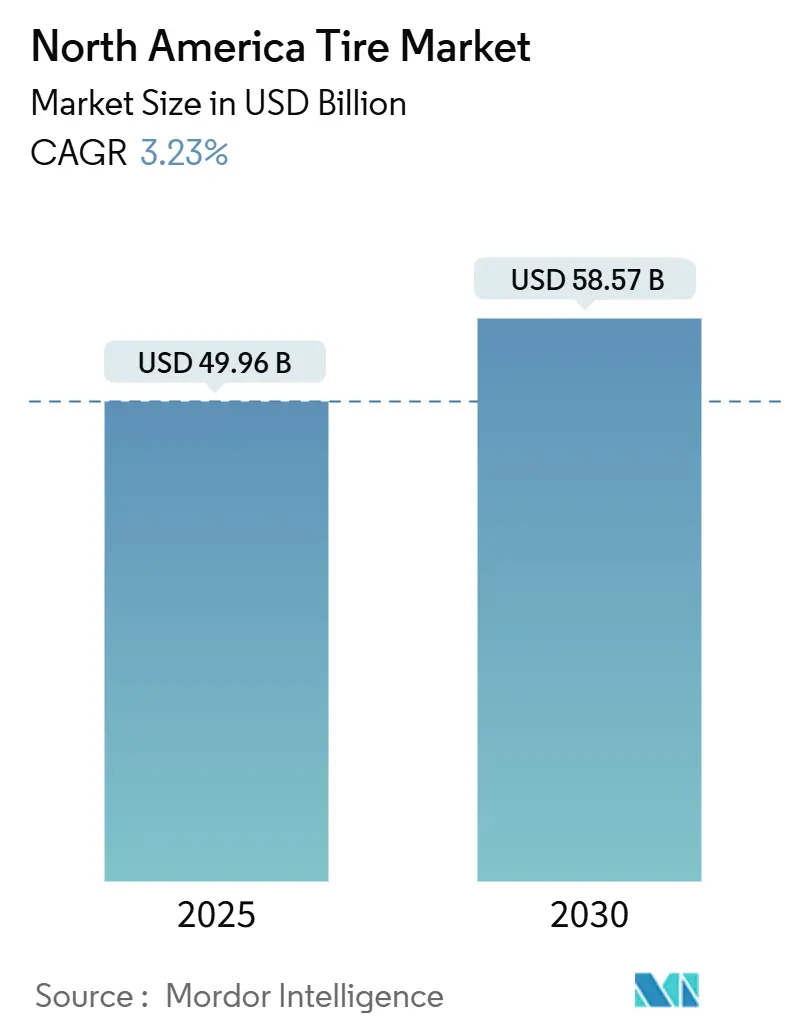

| Tamanho do Mercado (2025) | 49.96 Bilhões de dólares |

| Tamanho do Mercado (2030) | 58.57 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneus da América do Norte por Mordor Intelligence

O tamanho do mercado de pneus da América do Norte está em USD 49,96 bilhões em 2025 e tem previsão de atingir USD 58,57 bilhões até 2030, expandindo-se a um CAGR de 3,23% durante o período. A dinâmica de reposição madura domina a região, mas as melhorias de infraestrutura, a logística do comércio eletrônico e a eletrificação continuamente criam nichos de crescimento rentáveis que os fabricantes estão correndo para atender. A demanda de uso intenso vinculada à nova capacidade rodoviária combina-se com o aumento da quilometragem de última milha para manter os volumes de caminhões leves e comerciais médios resilientes. Enquanto isso, a adoção de veículos elétricos a bateria (BEV) reformula a química dos compostos, criando um prêmio para designs de baixa resistência ao rolamento. Sensores de pneus inteligentes, regulamentações de pneus de inverno e custos voláteis da borracha natural influenciam ainda mais as prioridades estratégicas à medida que as empresas buscam cadeias de suprimentos resilientes e serviços de valor agregado[1]"Anuário USTMA 2024," Associação de Fabricantes de Pneus dos EUA, ustires.org.

Principais Conclusões do Relatório

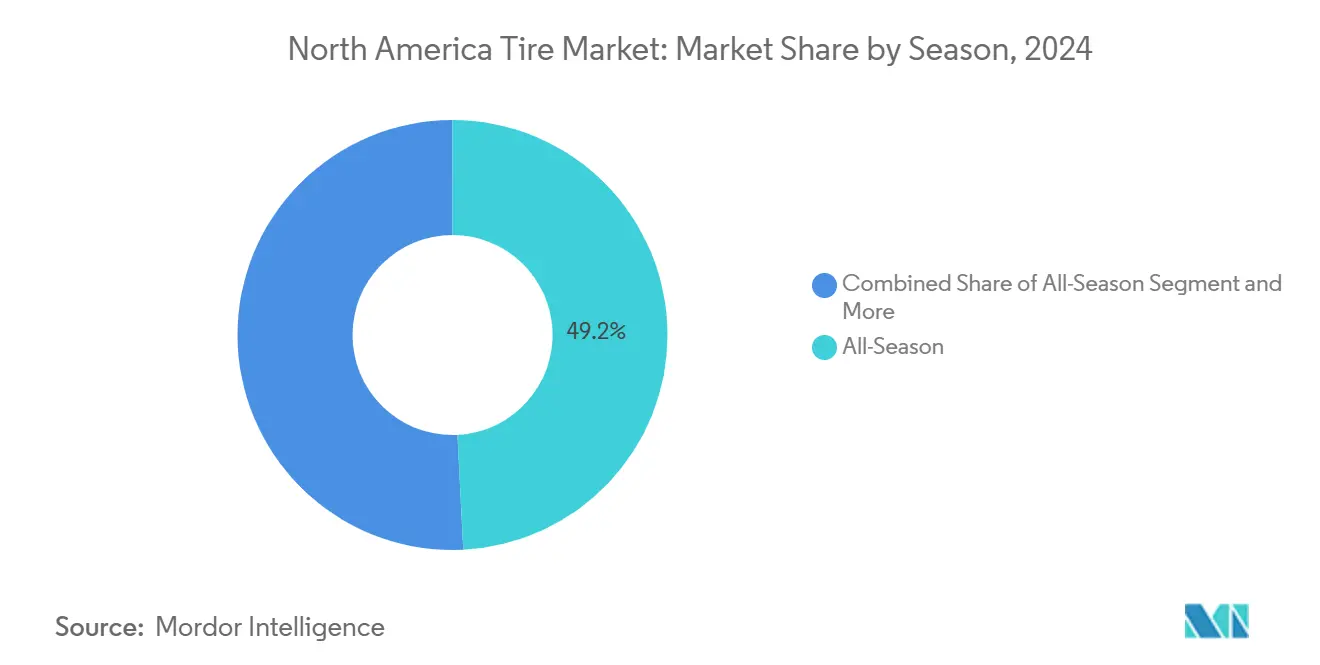

- Por estação, os pneus para todas as estações detinham 49,21% da participação do mercado de pneus da América do Norte em 2024, enquanto o subsegmento de todos os terrenos está acelerando a um CAGR de 6,42% até 2030.

- Por design de pneu, a construção radial dominou com uma participação de 95,28% em 2024; os formatos não pneumáticos têm projeção de crescimento mais rápido a um CAGR de 13,83%.

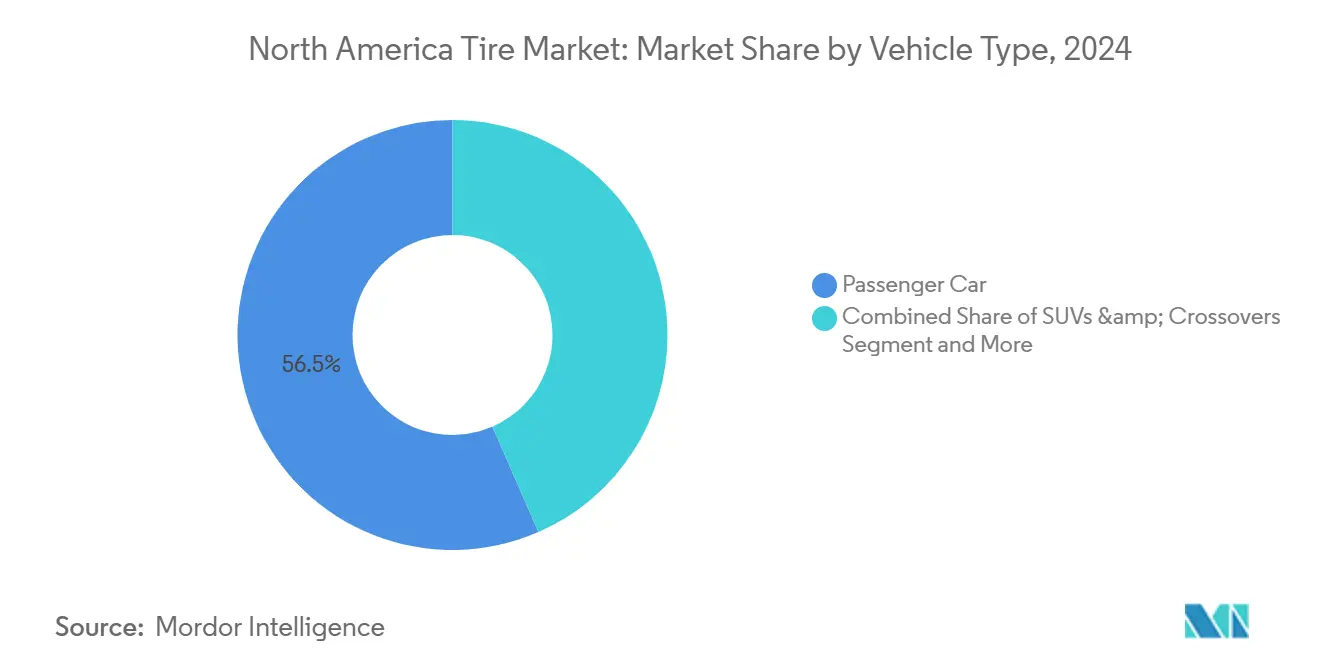

- Por tipo de veículo, carros de passeio e caminhões leves juntos comandaram 56,54% da receita em 2024, enquanto a categoria de SUVs e crossovers está definida para expandir a um CAGR de 5,83% até 2030.

- Por aplicação, os pneus para uso em estrada capturaram 81,67% do tamanho do mercado de pneus da América do Norte em 2024; o segmento fora de estrada está avançando a um CAGR de 7,01% até 2030.

- Por usuário final, os canais de reposição lideraram com 56,54% de participação em 2024, e os volumes de recapagem têm previsão de crescimento a um CAGR de 8,31%.

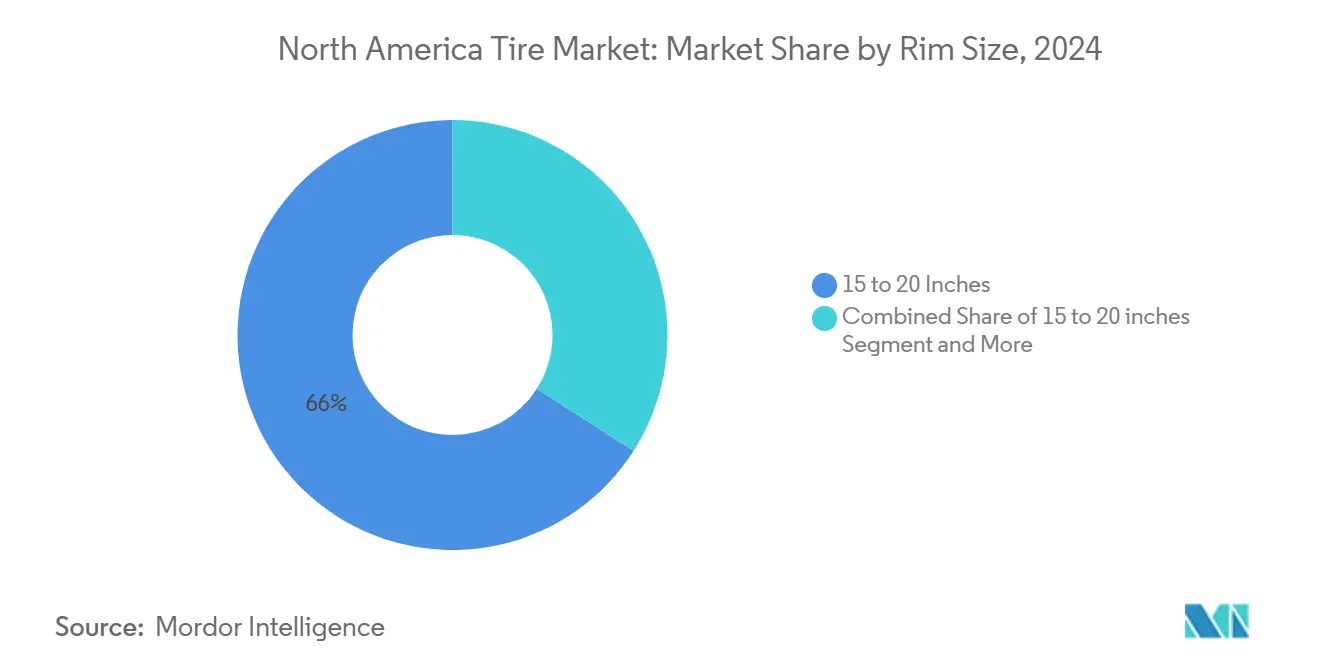

- Por tamanho de aro, os produtos de 15 a 20 polegadas controlaram 65,96% da demanda de 2024, enquanto a classe acima de 20 polegadas está posicionada para um CAGR de 8,79% até 2030.

- Por propulsão, as plataformas de combustão interna retiveram 90,04% da receita em 2024, mas os BEVs estão crescendo a um CAGR de 16,79% até 2030.

- Por país, os Estados Unidos responderam por 77,48% das vendas de 2024; o México está no caminho para o CAGR mais rápido de 6,12% até 2030.

Tendências e Perspectivas do Mercado de Pneus da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansões Rodoviárias | +0.8% | Estados Unidos, corredores transfronteiriços para o Canadá e o México | Médio prazo (2 a 4 anos) |

| Demanda por Pneus de Baixa Resistência ao Rolamento | +0.7% | Estados Unidos, Canadá, centros urbanos selecionados do México | Longo prazo (≥ 4 anos) |

| Crescimento da Logística do Comércio Eletrônico | +0.5% | América do Norte, concentrado nas principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Adoção de Pneus "Inteligentes" com TPMS | +0.4% | Estados Unidos, Canadá | Médio prazo (2 a 4 anos) |

| Regulamentações Obrigatórias de Pneus de Inverno | +0.3% | Quebec, Colorado, possível expansão para Montana, Idaho, Wyoming | Médio prazo (2 a 4 anos) |

| Subsídios do USDA e de Tecnologia Agrícola Canadense | +0.2% | Interior dos Estados Unidos, províncias das pradarias canadenses | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansões Rodoviárias Impulsionadas pelo Projeto de Lei de Infraestrutura dos EUA Aumentando a Demanda por Pneus de Uso Intenso

Os gastos federais estão ampliando os corredores de carga, estendendo os horários de operação para veículos de construção e logística. As remessas unitárias de pneus de caminhão de equipamento original têm projeção de crescimento à medida que as frotas aumentam a capacidade, e os operadores de transporte rodoviário se beneficiam de estradas mais lisas que reduzem o consumo de combustível e o desgaste das carcaças. Os fabricantes com produção próxima e redes de revendedores capturam o maior potencial de valorização à medida que os estados programam contratos de pavimentação plurianuais e projetos de dragagem de portos. A vantagem competitiva acumula-se para as marcas capazes de pré-posicionar estoques ao longo dos corredores I-35 e I-80, onde as toneladas-milha de carga têm previsão de crescimento mais acentuado. O efeito combinado é um aumento mensurável na demanda por eixos diretores e de tração que deve persistir além da janela de construção.

Aumento da Demanda por Pneus de Baixa Resistência ao Rolamento Específicos para BEV

Os sistemas de tração elétrica impõem maior carga, mas exigem menor resistência ao rolamento para preservar a autonomia. Compostos ricos em sílica dedicados, flancos otimizados aerodinamicamente e inserções de espuma acústica estão rapidamente se tornando recursos padrão. O realinhamento do portfólio está avançando rapidamente porque cada redução de 1% na resistência ao rolamento adiciona uma estimativa de 2 milhas de autonomia a um veículo elétrico de médio porte, tornando a escolha do pneu um ponto de venda mensurável para as montadoras[2]"Pneus para Caminhões e Ônibus da República Popular da China: Continuação das Ordens de Direitos Antidumping e Compensatórios," Aplicação e Conformidade, Administração Internacional do Comércio, trade.gov. Os fabricantes que garantem os primeiros encaixes de equipamento original obtêm uma vantagem de atração no canal de reposição premium. À medida que os incentivos estaduais e federais se expandem, os volumes escalarão rápido o suficiente para reduzir o custo de produção por unidade, reforçando o impulso da tecnologia a longo prazo.

Crescimento da Logística do Comércio Eletrônico Inflacionando a Demanda de Reposição por Pneus LT e TBR

O crescimento de dois dígitos nas encomendas desde 2021 continua a expandir as frotas de entrega urbana, e os analistas esperam que as milhas percorridas por veículos de última milha superem a quilometragem de longa distância até 2027. Os ciclos de operação com paradas frequentes encurtam a vida útil da banda de rodagem, particularmente nas posições de eixo diretor, reduzindo os intervalos de reposição para 9 a 12 meses para muitos operadores. Isso acelera o ritmo com que os distribuidores regionais precisam reabastecer os estoques e levou os fabricantes de pneus a abrir locais de armazenamento avançado próximos aos centros de distribuição. Os gestores de frota também priorizam as classificações de aderência em piso molhado porque as vans de entrega frequentemente freiam bruscamente nas docas de carregamento, de modo que as marcas premium que garantem quilometragem estão ganhando participação apesar dos preços iniciais mais altos. A crescente adoção de vans elétricas de entrega aumentará ainda mais a proporção de aplicações de alto torque, ampliando os volumes de reposição nos segmentos premium de LT e comercial médio.

Adoção de Pneus Inteligentes com TPMS em Frotas Comerciais

Os gestores de frota que implantam sensores conectados de pressão e temperatura relatam falhas na estrada significativamente menores e redução no consumo de combustível, resultando em retorno sobre o investimento rápido. O RFID incorporado também desbloqueia o rastreamento de recapagem e análises de garantia que ajudam as transportadoras a documentar a conformidade para os cartões de pontuação dos embarcadores. As assinaturas de dados resultantes estão abrindo canais de receita recorrente para os fabricantes posicionados como parceiros de mobilidade[3]Mika Shelley, "Tecnologia de Pneus Inteligentes para Frotas Leves e Médias," Automotive Fleet, automotive-fleet.com. Os dados dos sensores também alimentam plataformas de manutenção preditiva que programam trocas em dias de baixo tráfego, minimizando a interrupção da receita. À medida que as seguradoras começam a oferecer descontos de prêmio para o uso verificado de TPMS, a adoção está prestes a acelerar além dos primeiros adotantes para os segmentos de frotas de médio porte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço da Borracha Natural | -0.6% | América do Norte, com impactos na cadeia de suprimentos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Serviços de Recapagem e Remoldagem | -0.4% | Estados Unidos, Canadá | Médio prazo (2 a 4 anos) |

| Tarifas Antidumping e Compensatórias sobre Importações Asiáticas | -0.3% | Estados Unidos, comércio transfronteiriço com o México | Curto prazo (≤ 2 anos) |

| Maior Peso em Freio dos BEVs | -0.2% | Estados Unidos, Canadá, mercados selecionados do México | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço da Borracha Natural

As perturbações climáticas na Tailândia e na Indonésia estão restringindo o fornecimento de borracha bruta, elevando os preços à vista e comprimindo as margens brutas porque a borracha natural representa aproximadamente um terço dos custos de insumos. As empresas maiores estão reagindo firmando contratos plurianuais ou substituindo por misturas sintéticas onde o desempenho permite, mas os preços sintéticos também tendem a subir quando os mercados de petróleo bruto se contraem. Os fabricantes menores enfrentam pressão sobre o capital de giro ao manter estoques mais elevados para evitar interrupções na produção, erodindo a liquidez justamente quando as taxas de juros atingem o pico. Os custos voláteis de matérias-primas complicam as negociações de preços com contas de frota que exigem cotações trimestrais, forçando os fabricantes de pneus a assumir riscos cambiais e de commodities em margens estreitas. A menos que surjam incentivos de área cultivada nos países produtores, a turbulência nos custos de insumos continuará sendo um obstáculo ao longo do próximo ciclo de aquisições.

Crescente Penetração de Serviços de Recapagem e Remoldagem

As frotas focadas em custos selecionam cada vez mais recapagens que podem reduzir pela metade as despesas do ciclo de vida em comparação com pneus novos, e os programas de sustentabilidade destacam o significativo perfil de economia de carbono das recapagens em comparação com a produção virgem. Cada carcaça recapada equivale a 2 a 3 vendas de pneus novos não realizadas, erodindo a demanda unitária nas categorias mais expostas a operadores rodoviários sensíveis ao preço. Os fabricantes estão respondendo projetando carcaças para múltiplos ciclos de recapagem a fim de garantir receita recorrente de flanco a flanco em vez de ceder volume inteiramente. No entanto, as importações de baixo custo do Sudeste Asiático continuam a subcotizar os preços de recapagem, levando alguns recapadores a paralisar a capacidade até que o fornecimento de carcaças se contraia. A disputa entre importações de baixo custo e a eficiência de custo da recapagem provavelmente limitará o crescimento de pneus novos no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Estação: Domínio das Todas as Estações Enfrenta Mudança de Terreno

Os produtos para todas as estações retiveram 49,21% da participação do mercado de pneus da América do Norte em 2024, refletindo a preferência dos motoristas pela conveniência de um único conjunto de pneus durante todo o ano. O tamanho do mercado de pneus da América do Norte para padrões de todos os terrenos, no entanto, tem projeção de expansão a um CAGR de 6,42%, e esse aumento coincide com as robustas vendas de SUVs e picapes que valorizam a estética de banda de rodagem agressiva. O clima regional também molda a demanda: os pneus de verão continuam populares no Cinturão do Sol, enquanto as regras obrigatórias de pneus de inverno do Quebec impulsionam picos em SKUs para clima frio a cada outubro. Os varejistas, portanto, gerenciam cuidadosamente o mix de estoque, garantindo produto de inverno adequado nas zonas do norte sem excesso de estoque nas linhas de verão de menor giro. Os revendedores que utilizam análise de dados sobre registros de veículos locais alcançam maiores índices de giro de estoque e menores liquidações no final da temporada.

Os ganhos de todos os terrenos são adicionalmente explicados pelo marketing de estilo de vida que posiciona as picapes como facilitadoras de aventura, levando os proprietários suburbanos a trocar os compromissos de ruído de rodagem pela rusticidade percebida. As marcas premium agora lançam designs de banda de rodagem híbrida que equilibram ranhuras para aderência em piso molhado com blocos de ombro abertos para tração fora de estrada, mitigando a penalidade histórica de quilometragem. À medida que os estoques se normalizam, os parceiros de canal refinam os planos de merchandising por código postal, combinando opções de pneus com dados demográficos de marcas de veículos para capturar o potencial de venda adicional. A expansão dos pneus de inverno além do Quebec para os estados montanhosos dos EUA poderia diluir a participação das todas as estações durante os meses frios, mas também criar oportunidades de alta margem para os fabricantes que detêm a certificação de Pico de Montanha com Três Picos. A segmentação por estação depende, em última análise, de regulamentação, mudanças no mix de veículos e da evolução da percepção do consumidor sobre segurança versus conveniência.

Por Design de Pneu: Supremacia Radial Desafiada pela Inovação sem Ar

A construção radial respondeu por 95,28% das remessas em 2024, consolidando sua liderança por meio de vantagens comprovadas em eficiência de combustível, vida útil da banda de rodagem e estabilidade em curvas. No mercado de pneus da América do Norte, a tecnologia não pneumática ainda ocupa uma pequena fração dos volumes, mas ostenta um CAGR de 13,83% porque as frotas em aeroportos, portos e armazéns automatizados consideram o tempo de atividade sem furos como missão crítica. A demanda por pneus de construção diagonal continua a diminuir à medida que os equipamentos agrícolas e florestais se modernizam em direção a radiais com cintura de aço que toleram velocidades de transporte mais rápidas entre os locais de trabalho. A pesquisa e desenvolvimento está, portanto, concentrada no refinamento dos ângulos de cintura, dos cordões da carcaça e dos materiais de cobertura para extrair ganhos incrementais de autonomia para os veículos elétricos. Os fornecedores de primeiro nível também estão experimentando negro de fumo reciclado nas camadas de banda de rodagem radial para atingir metas corporativas de sustentabilidade sem sacrificar o desempenho.

Os conceitos sem ar injetam potencial disruptivo mesmo que a adoção em massa permaneça pós-2030. Os pilotos de frota em vans de entrega elétrica relatam economias de manutenção porque os técnicos não precisam mais rastrear vazamentos lentos, e essa evidência anedótica está convencendo os diretores financeiros a aprovar testes mais amplos. No entanto, a percepção de qualidade de condução e os custos de ferramental representam obstáculos que somente volumes sustentados podem superar, de modo que os fabricantes se protegem melhorando incrementalmente os radiais convencionais enquanto patenteiam a propriedade intelectual sem ar. Os padrões regulatórios para uso rodoviário não pneumático estão em desenvolvimento nos comitês da SAE, e o alinhamento antecipado com essas especificações poderia acelerar as aprovações assim que os dados de durabilidade satisfaçam os limites federais de resistência a colisões. Os investidores que acompanham o segmento veem uma curva J clássica em que o capital inicial deprime as margens antes que os volumes sem ar escalem para a lucratividade.

Por Tipo de Veículo: Base de Passeio, Impulso dos SUVs

As categorias de carros de passeio e caminhões leves entregaram 56,54% da receita de 2024, embora a demanda por sedãs continue a erodir à medida que os consumidores se voltam para crossovers de maior altura. A participação do mercado de pneus da América do Norte capturada por SUVs e crossovers tem projeção de crescimento a um CAGR de 5,83% até 2030, impulsionando a demanda por pneus de maior índice de carga capazes de suportar pesos em freio mais elevados. O crescimento nessa categoria se alinha com a maior preferência por estética de todos os terrenos, o que significa que os blocos de banda de rodagem se tornam mais altos e os vazios de ombro mais largos, complicando o balanceamento, mas melhorando a capacidade percebida. Os fabricantes que integram espuma de cancelamento de ruído dentro dos pneus de SUV também ganham preferência entre os motoristas de veículos elétricos que percebem o ruído dos pneus com mais acuidade sem o mascaramento do motor.

Os volumes de uso intenso comercial permanecem atrelados às toneladas-milha de carga em vez da confiança do consumidor, gerando demanda relativamente estável ano a ano para as posições de eixo diretor e de tração. A lucratividade do segmento depende da capacidade de recapagem das carcaças, e as marcas premium conquistam compras repetidas ao demonstrar múltiplos ciclos de vida. As motocicletas e os UTVs ocupam canais especializados com margens mais altas por quilo de borracha, mas exigem educação intrincada dos revendedores para comunicar os benefícios de segurança em relação às importações de baixo custo. Os subsegmentos de pneus fora de estrada e agrícolas, embora de nicho, servem como fluxos de receita de proteção durante as quedas macroeconômicas cíclicas na produção automotiva. Em última análise, a dinâmica por tipo de veículo obriga os fornecedores a adaptar a amplitude de SKUs enquanto preservam as economias de escala em diâmetros de talão comuns.

Por Aplicação: Supremacia em Estrada Mascara Aceleração Fora de Estrada

Os usos em estrada comandaram 81,67% das vendas de 2024, impulsionados pelo tráfego de passageiros, transporte regional e frotas de entrega urbana que coletivamente acumulam bilhões de milhas anuais. O desgaste da banda de rodagem em alta velocidade e a resistência ao rolamento, portanto, dominam os briefings de design, levando a ajustes contínuos de compostos para garantir certificações de eficiência de equipamento original. No entanto, as aplicações fora de estrada, registrando um CAGR de 7,01%, geram maior receita por unidade porque os clientes de mineração, construção e agricultura aceitam preços premium por durabilidade extraordinária. As margens se ampliam ainda mais quando os fornecedores agrupam serviços no local, como imagens térmicas das posições dos caminhões de transporte para prevenir falhas por separação de calor. As seguradoras frequentemente exigem programas documentados de manutenção de pneus em locais de mineração, direcionando os operadores para produtos de marca com histórico de segurança estabelecido.

Os gastos com infraestrutura nos Estados Unidos estão estimulando a demanda por tamanhos de pneus para uso fora de estrada de 25 polegadas e maiores, enquanto a extração mineral nas pradarias canadenses impulsiona os requisitos para pneus de mineração com compostos para neve. Os fabricantes com linhas de produção modulares podem deslocar a capacidade entre carcaças de 29 e 35 polegadas conforme os ciclos de commodities flutuam, melhorando as taxas de utilização das plantas. Os pneus de flutuação agrícola também ganham tração porque as técnicas de agricultura de precisão exigem menor compactação do solo, um requisito atendido por perfis mais largos e flancos flexíveis. Os fornecedores que incorporam sensores de IoT nas carcaças de pneus para uso fora de estrada coletam dados operacionais e os comercializam como análises de valor agregado, aprofundando assim a fidelidade do cliente. Este mercado bifurcado exige equilibrar contratos em estrada orientados ao volume com construções personalizadas fora de estrada que comandam lucratividade desproporcional.

Por Usuário Final: Mercado de Reposição Impulsiona a Estratégia de Pós-Venda

Os canais de reposição geraram 74,34% dos volumes unitários de 2024 e entregam margens brutas superiores em relação ao fornecimento de equipamento original porque o poder de precificação reside nos revendedores varejistas em vez das montadoras. O tamanho do mercado de pneus da América do Norte dentro da reposição é, portanto, o determinante crítico da alavancagem operacional para a maioria dos fabricantes. As vendas nas mesmas lojas nos supercentros de pneus se beneficiam de serviços agrupados, como alinhamento e inflação com nitrogênio, que aumentam o valor do ticket enquanto consolidam a fidelidade do cliente. Os canais digitais puros também estão ganhando participação ao oferecer janelas de instalação móvel de duas horas, e as marcas estabelecidas agora fornecem programas de clique para revendedor para recuperar os compradores online.

Os volumes de recapagem, avançando a um CAGR de 8,31%, ilustram o foco crescente das frotas no custo total de propriedade em meio ao aumento das despesas com combustível e seguros. Os fabricantes de pneus premium colaboram com recapadores independentes para certificar protocolos de inspeção de carcaças, salvaguardando a reputação da marca mesmo no ciclo de vida secundário. O fornecimento de equipamento original, embora de margem mais baixa, permanece estrategicamente importante para a demonstração de tecnologia: os pneus homologados em novas plataformas de veículos elétricos frequentemente se traduzem em receita de reposição cativa quando os veículos entram na janela de serviço de 3 anos. Para acelerar esse ciclo virtuoso, os fornecedores negociam designs exclusivos que limitam a concorrência no pós-venda, preservando a integridade de preços após o vencimento das garantias de equipamento original.

Por Tamanho de Aro: Domínio da Faixa Intermediária Migra para Diâmetros Maiores

Os aros entre 15 e 20 polegadas detinham 65,96% das remessas em 2024, refletindo seu encaixe em sedãs convencionais, SUVs compactos e picapes meia-tonelada. Esses tamanhos ancoram a escala de fabricação e desfrutam do estoque de reposição mais amplo, permitindo que os varejistas mantenham profundidade em vez de amplitude. A participação do mercado de pneus da América do Norte para rodas de 20 polegadas e acima está crescendo, no entanto, impulsionada por crossovers de luxo e veículos elétricos de desempenho que exigem maiores folgas para freios. Os designs de perfil baixo devem conciliar o conforto de condução com a rigidez do flanco, e os fabricantes agora usam inserções de poliuretano adaptativo para amortecer impactos sem adicionar peso.

Os pneus de maior diâmetro de aro também introduzem classificações de velocidade mais altas e padrões de banda de rodagem assimétricos, elevando os preços médios de venda unitários bem acima das médias da faixa intermediária. A expansão da Goodyear em Oklahoma tem como alvo específico esses tamanhos, sinalizando uma mudança estratégica em direção à melhoria do mix premium. A demanda por pneus abaixo de 15 polegadas continuará diminuindo à medida que as montadoras eliminam gradualmente os sedãs compactos, liberando capacidade de prensas para moldes maiores. Os distribuidores estão, portanto, reajustando a alocação de armazéns para garantir que os SKUs de 21 e 22 polegadas de maior giro ocupem as zonas de separação avançada, reduzindo os tempos de atendimento para as concessionárias. Ao longo do período de previsão, a mudança de mix em vez do volume puro impulsionará o crescimento da receita na segmentação por tamanho de aro.

Por Propulsão: Domínio da Combustão Interna Enfrenta Cronograma de Disrupção pelos Veículos Elétricos

As plataformas de combustão interna responderam por 90,04% da demanda de 2024, mas seus ciclos de reposição estão se alongando à medida que a confiabilidade do sistema de tração melhora e a incerteza econômica adia as compras de veículos novos. O tamanho do mercado de pneus da América do Norte vinculado aos BEVs, por outro lado, está expandindo a um CAGR de 16,79%, obrigando os fornecedores a certificar compostos que atendam a metas de resistência ao rolamento 40% menores sem comprometer a aderência em piso molhado. As inserções de espuma acústica e os flancos de perfil aerodinâmico são padrão em muitos SKUs dedicados a veículos elétricos, distinguindo-os visualmente nas prateleiras dos revendedores. Os veículos híbridos fornecem volumes intermediários, frequentemente compartilhando padrões de banda de rodagem com seus equivalentes de combustão interna, mas adotando flancos mais rígidos para lidar com o torque de frenagem regenerativa.

Os reguladores pressionam as montadoras em direção a mandatos de emissão zero, o que por sua vez força as empresas de pneus a publicar coeficientes de resistência ao rolamento em bancos de dados públicos, aumentando a transparência e a comparação competitiva. Os pioneiros que garantem encaixes nos modelos de veículos elétricos mais vendidos desfrutam de atração recorrente no pós-venda assim que os conjuntos originais se desgastam entre 25.000 e 30.000 milhas, um intervalo mais curto do que os equivalentes de combustão interna devido ao maior peso em freio. As marcas que não possuem linhas prontas para veículos elétricos enfrentam a dupla ameaça de desqualificação de equipamento original e um mercado total endereçável de reposição em encolhimento à medida que a eletrificação acelera. Portanto, os orçamentos corporativos de pesquisa e desenvolvimento agora alocam mais da metade dos fundos de desenvolvimento de compostos para projetos centrados em veículos elétricos, garantindo relevância futura em meio à transição do sistema de tração.

Análise Geográfica

Os Estados Unidos ancoram a demanda regional com uma participação inabalável de 77,48% em 2024, sustentada por uma base de reposição que se renova a cada 3,2 anos em média. O financiamento de infraestrutura bipartidário tem previsão de manter a demanda de uso intenso elevada ao adicionar 173 milhas de novas faixas de rodovias interestaduais anualmente até 2028, forçando os fabricantes a alinhar a distribuição ao longo dos corredores de alto tráfego no Meio-Oeste e no Sudeste. As divulgações de dados de acidentes da NHTSA destacando 562 mortes relacionadas a pneus em 2022 também estão intensificando o interesse das frotas em telemetria de pneus inteligentes, impulsionando a penetração de SKUs equipados com sensores além das transportadoras de carga pioneiras [AUTOMOTIVE-FLEET.COM].

A trajetória de crescimento de 6,12% do México é impulsionada pela relocalização da montagem de automóveis e fornecedores de peças de primeiro nível que se transferem da Ásia. Cada veículo leve produzido domesticamente de forma incremental aumenta as solicitações de pneus de equipamento original e cria atração futura de reposição. Os pacotes de incentivos governamentais, incluindo isenções fiscais corporativas de 10 anos em Nuevo León, estão atraindo marcas globais para construir plantas em terrenos novos, reduzindo as lacunas de nível de serviço com os incumbentes estabelecidos dos EUA. A distribuição varejista, no entanto, permanece fragmentada, obrigando os fornecedores a investir em pontos de venda franqueados de marca para garantir espaço nas prateleiras.

O Canadá, embora respondendo por uma fatia modesta do tamanho do mercado de pneus da América do Norte, oferece demanda contrassazonal que estabiliza a utilização das plantas. A aplicação de pneus de inverno no Quebec gera um pico previsível em novembro e dezembro em pneus de neve com e sem cravo, impulsionando buffers de capacidade incremental nas fábricas de Ontário e Ohio. As subvenções agrícolas federais que subsidiam pneus radiais de flutuação para agricultura de precisão também impulsionam os volumes fora de estrada nas províncias das pradarias [CANADA.CA].

Cenário Competitivo

O mercado de pneus da América do Norte exibe concentração moderada, mas a intensidade competitiva permanece alta à medida que os fabricantes estabelecidos enfrentam pressão das importações asiáticas e dos requisitos emergentes específicos para veículos elétricos que poderiam remodelar a dinâmica do mercado. A doutrina estratégica enfatiza a autossuficiência de fabricação regional para evitar direitos antidumping e minimizar os atrasos de frete transpacífico. A expansão da Goodyear em Oklahoma elevará a capacidade premium de aro grande em cerca de 30% quando totalmente operacional, ilustrando a mudança em direção a SKUs de alta margem que atendem às plataformas de veículos elétricos e SUVs.

O posicionamento centrado em tecnologia é igualmente fundamental. A mais recente linha de baixa resistência ao rolamento da Continental, verificada para reduzir o consumo de energia dos BEVs em 3%, garante aprovações de primeiro encaixe das montadoras ansiosas para atingir metas regulatórias de autonomia. Os entrantes asiáticos menores, embora competitivos em custo, enfrentam obstáculos de confiança de marca no desempenho em inverno e na integração de sensores, complicando sua ascensão além dos canais de baixo custo.

A força de distribuição continua sendo um fosso decisivo. A rede nacional de pontos de venda varejistas próprios da Bridgestone concede acesso direto ao consumidor e percepções de dados sobre o momento da reposição, enquanto a Hankook está fazendo parceria com revendedores independentes para co-marcar lojas nos estados do Cinturão do Sol, onde os fluxos populacionais estimulam maiores registros de veículos. A consolidação entre atacadistas regionais, parcialmente impulsionada pelas demandas de atendimento do comércio eletrônico, está realocando o poder de barganha para os líderes de volume capazes de garantir taxas de preenchimento durante todo o ano.

Líderes do Setor de Pneus da América do Norte

Bridgestone Corporation

Goodyear Tire & Rubber Company

Continental AG

Hankook Tire & Technology

Yokohama Rubber Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: UVeye e Dealer Tire lançaram uma plataforma integrada de inspeção por visão computacional que transmite dados de profundidade de banda de rodagem e DOT diretamente para os sistemas de pedidos dos revendedores para visitas de serviço simplificadas.

- Maio de 2025: Pirelli North America estreou o P ZERO TROFEO TRACK com marcação DOT para carros de ultra-alto desempenho, traduzindo compostos de automobilismo para aplicações legais em vias públicas.

- Maio de 2025: Goodyear introduziu o Eagle F1 Asymmetric 6 nos revendedores dos EUA e do Canadá, projetado para sedãs de alto padrão, SUVs e veículos elétricos.

- Maio de 2025: Goodyear finalizou a venda de seus direitos sobre a marca Dunlop para consumidores na América do Norte, Europa e Oceania para a Sumitomo Rubber Industries, a fim de concentrar capital nos portfólios de marcas principais.

Escopo do Relatório do Mercado de Pneus da América do Norte

| Verão |

| Inverno |

| Todas as Estações |

| Todos os Terrenos e Terrenos Lamacentos |

| Radial |

| Diagonal |

| Não Pneumático e Sem Ar |

| Carros de Passeio |

| SUVs e Crossovers |

| Veículos Comerciais Leves |

| Caminhões Comerciais Pesados e Ônibus |

| Motocicletas |

| Fora de Estrada e Especialidade (Uso Fora de Estrada, Agricultura, Mineração, Corrida) |

| Em Estrada |

| Fora de Estrada (Construção, Mineração, Agricultura) |

| OEM |

| Pós-Venda (Reposição e Recapagem) |

| Abaixo de 15 Polegadas |

| 15 a 20 Polegadas |

| Acima de 20 Polegadas |

| Veículos de Combustão Interna |

| Veículos Elétricos a Bateria |

| Veículos Híbridos e de Célula de Combustível |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Estação | Verão |

| Inverno | |

| Todas as Estações | |

| Todos os Terrenos e Terrenos Lamacentos | |

| Por Design de Pneu | Radial |

| Diagonal | |

| Não Pneumático e Sem Ar | |

| Por Tipo de Veículo | Carros de Passeio |

| SUVs e Crossovers | |

| Veículos Comerciais Leves | |

| Caminhões Comerciais Pesados e Ônibus | |

| Motocicletas | |

| Fora de Estrada e Especialidade (Uso Fora de Estrada, Agricultura, Mineração, Corrida) | |

| Por Aplicação | Em Estrada |

| Fora de Estrada (Construção, Mineração, Agricultura) | |

| Por Usuário Final | OEM |

| Pós-Venda (Reposição e Recapagem) | |

| Por Tamanho de Aro | Abaixo de 15 Polegadas |

| 15 a 20 Polegadas | |

| Acima de 20 Polegadas | |

| Por Propulsão | Veículos de Combustão Interna |

| Veículos Elétricos a Bateria | |

| Veículos Híbridos e de Célula de Combustível | |

| Por País | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de pneus da América do Norte em 2025 e qual CAGR é esperado até 2030?

O mercado está avaliado em USD 49,96 bilhões em 2025 e tem projeção de crescimento a um CAGR de 3,23% para USD 58,57 bilhões até 2030.

Qual país contribui com a maior receita para as vendas regionais de pneus?

Os Estados Unidos lideram com 77,48% de participação, sustentados pela maior frota de veículos do mundo e pela extensa rede rodoviária.

Qual segmento está crescendo mais rapidamente no mercado de pneus da América do Norte?

Os pneus para veículos elétricos a bateria estão avançando a um CAGR de 16,79% à medida que a eletrificação de equipamentos originais acelera.

Por que os pneus de grande diâmetro (≥ 20 polegadas) estão ganhando impulso?

Os SUVs de luxo e os veículos elétricos especificam cada vez mais rodas maiores por razões de estilo e embalagem de freios, impulsionando um CAGR de 8,79% nessa faixa de tamanho de aro.

Página atualizada pela última vez em: