Tamanho e Participação do Mercado de Pneus da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 1.72 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.38 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.69% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneus da África do Sul por Mordor Intelligence

O tamanho do mercado de pneus da África do Sul está em USD 1,72 bilhão em 2025 e está projetado para atingir USD 2,38 bilhões até 2030, avançando a um CAGR de 6,69%, o que ressalta o saudável impulso na cadeia de suprimentos automotiva do país. A radialização de automóveis de passeio e veículos comerciais, as melhorias de infraestrutura nos corredores de carga e os ciclos sustentados de renovação de frotas sustentam a demanda, apesar das pressões sobre as margens decorrentes da volatilidade das matérias-primas. Salvaguardas regulatórias, como os direitos antidumping de maio de 2025 sobre pneus chineses, protegem a produção local, enquanto o crescente lançamento de veículos elétricos cria um segmento premium para pneus de baixa resistência ao rolamento. Os fabricantes de pneus aceleram o varejo digital, incluindo instalação móvel e comércio eletrônico, para atender clientes urbanos que esperam instalação no mesmo dia. Projetos de mineração e construção continuam a impulsionar os volumes off-the-road (OTR), garantindo que o mercado de pneus da África do Sul mantenha exposição equilibrada entre aplicações on-road e off-road.

Principais Conclusões do Relatório

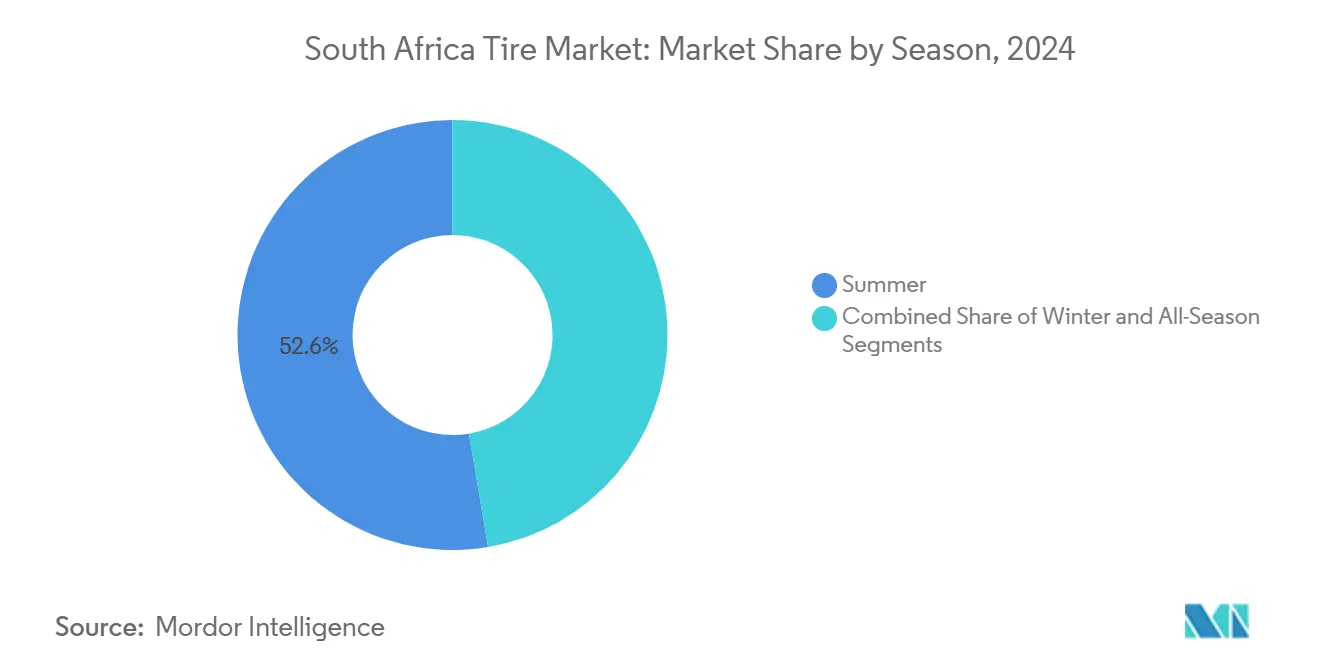

- Por estação, os pneus de verão lideraram com 52,64% de participação na receita do mercado de pneus da África do Sul em 2024, enquanto os pneus de inverno têm previsão de expansão a um CAGR de 7,81% até 2030.

- Por design de pneu, a tecnologia radial capturou 89,09% da participação do mercado de pneus da África do Sul em 2024; os designs não pneumáticos estão projetados para avançar a um CAGR de 12,15% até 2030.

- Por tipo de veículo, os automóveis de passeio responderam por 44,54% do tamanho do mercado de pneus da África do Sul em 2024, enquanto os pneus para SUVs e crossovers crescem a um CAGR de 6,84%.

- Por aplicação, o uso on-road dominou com uma participação de 74,91% do tamanho do mercado de pneus da África do Sul em 2024, porém a demanda off-road está acelerando a um CAGR de 7,33%.

- Por usuário final, o pós-venda comandou 62,77% de participação do mercado de pneus da África do Sul em 2024; a recapagem está definida para crescer a um CAGR de 8,29% até 2030.

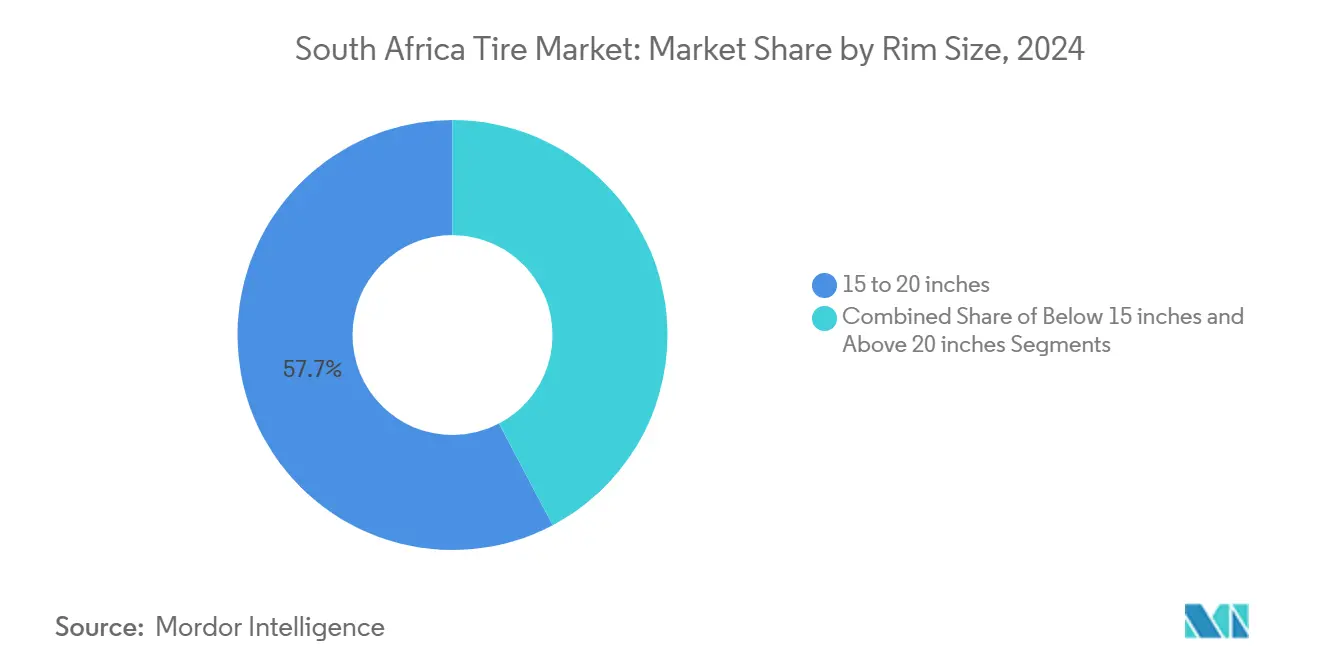

- Por tamanho de aro, a faixa de 15 a 20 polegadas deteve 57,71% da receita do mercado de pneus da África do Sul em 2024, enquanto os tamanhos acima de 20 polegadas estão escalando a um CAGR de 7,92%.

- Por propulsão, os veículos a combustão interna representaram 84,02% da demanda total do mercado de pneus da África do Sul em 2024; os pneus para veículos elétricos a bateria têm previsão de crescimento a um CAGR de 11,39%.

Tendências e Perspectivas do Mercado de Pneus da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Frota de Veículos | +1.5% | Gauteng, Cabo Ocidental, KwaZulu-Natal | Médio prazo (2 a 4 anos) |

| Expansão de Infraestrutura e Logística | +1.3% | Gauteng, Cabo Ocidental, Cabo Oriental | Longo prazo (≥ 4 anos) |

| Radialização e Premiumização | +0.9% | Gauteng, Cabo Ocidental, Estado Livre | Médio prazo (2 a 4 anos) |

| Demanda OTR | +0.7% | Noroeste, Limpopo, Mpumalanga | Longo prazo (≥ 4 anos) |

| Lançamentos de Modelos Elétricos e Híbridos | +0.5% | Gauteng, Cabo Ocidental | Longo prazo (≥ 4 anos) |

| Digitalização do Varejo de Pneus | +0.4% | Gauteng, Cabo Ocidental, KwaZulu-Natal | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Frota de Veículos e Demanda por Reposição

O aumento nos registros de novos veículos expande a frota ativa, encurtando os ciclos médios de reposição e impulsionando a adoção de pneus premium. Os operadores de frotas em Gauteng e no Cabo Ocidental dependem cada vez mais da manutenção preditiva para reduzir paralisações não programadas, garantindo um fluxo consistente de pós-venda. O maior número de quilômetros percorridos nos corredores de carga revitalizados eleva ainda mais as taxas de desgaste, impulsionando o crescimento de volume no mercado de pneus da África do Sul. O escrutínio regulatório do Escritório Sul-Africano de Normas exige conformidade com os limites de segurança, levando os consumidores a optarem por marcas premium certificadas. Em conjunto, esses fatores sustentam uma base de demanda confiável que protege os fabricantes contra oscilações macroeconômicas.[1]"Adaptação Estratégica da África do Sul às Tarifas dos EUA: Promovendo Interesses Nacionais por meio de Política e Estratégia," Departamento de Comércio, Indústria e Concorrência, dtic.gov.za

Expansão de Infraestrutura e Logística Impulsionando a Adoção de Pneus Comerciais

As melhorias portuárias lideradas pelo governo em Durban e na Cidade do Cabo aumentam o volume de carga, levando as frotas de transporte pesado a expandir e intensificar os cronogramas de reposição de pneus. A construção vinculada ao Plano Nacional de Desenvolvimento impulsiona a demanda OTR para equipamentos de terraplanagem, com contratantes especificando borracha premium para evitar paralisações custosas. A otimização digital de rotas nas empresas de logística reduz o desgaste dos pneus, mas aumenta a utilização dos veículos, estabelecendo uma linha de base de reposição mais elevada. Os transportes de mineração no Noroeste e em Limpopo ampliam a demanda por compostos de alta carga e resistentes a cortes. Coletivamente, esses projetos elevam a penetração de pneus comerciais e fortalecem a trajetória de crescimento do mercado de pneus da África do Sul.

Radialização e Premiumização em Frotas

Os pneus radiais já detêm quase ubiquidade, mas os benefícios incrementais — economia de combustível de 8 a 12% e maior vida útil da banda de rodagem — continuam a convencer frotas de médio porte. Esquemas de financiamento permitem que pequenos operadores migrem para radiais premium sem pressão inicial, ampliando a demanda endereçável. Os produtores domésticos capitalizam as vantagens de custo induzidas por tarifas sobre as importações de pneus diagonais, aprofundando a penetração radial. Campanhas de educação do consumidor ressaltam os ganhos de segurança, elevando a adoção de radiais mesmo nas categorias de passeio mais sensíveis ao preço. O alinhamento de políticas com os códigos de segurança do Departamento de Transportes consolida as especificações radiais nas aprovações de novos veículos, reforçando a dominância de longo prazo.

Crescimento de Equipamentos de Mineração, Construção e Agricultura (Demanda OTR)

A extração estável de platina e ouro sustenta o uso ininterrupto de equipamentos, tornando a integridade dos pneus um centro de custo de missão crítica onde as marcas premium prevalecem. A construção se recupera no pós-pandemia, gerando pedidos de compostos à prova de perfuração adequados para terrenos rochosos. Grandes fazendas no Estado Livre utilizam tratores de maior potência, exigindo perfis de pneus mais largos e amigáveis à compactação do solo. A limitada concorrência local em segmentos OTR especializados permite margens superiores, financiando P&D contínuo em padrões de banda de rodagem e durabilidade da carcaça. A conformidade com os rigorosos protocolos de segurança em minas consolida ainda mais os fornecedores estabelecidos, aumentando o conjunto de valor do mercado de pneus da África do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Importações de Baixo Custo | -1.2% | Gauteng, Cabo Ocidental, KwaZulu-Natal | Curto prazo (≤ 2 anos) |

| Preços Voláteis de Borracha e Petróleo | -0.9% | Nacional | Médio prazo (2 a 4 anos) |

| Regulamentações de Reciclagem de Pneus e Responsabilidade Estendida do Produtor | -0.6% | Gauteng, Cabo Ocidental | Médio prazo (2 a 4 anos) |

| Instabilidade da Rede Elétrica | -0.4% | Gauteng, KwaZulu-Natal | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Importações de Baixo Custo Intensificando a Concorrência de Preços

Mesmo após os direitos antidumping de maio de 2025, certos fornecedores estrangeiros redirecionam remessas por meio de centros de montagem em países terceiros, mantendo uma vantagem de preço de 25 a 35% sobre as ofertas locais de baixo custo[2] "Manchetes de Notícias," Comissão de Administração do Comércio Internacional da África do Sul, itac.org.za. Compradores sensíveis ao preço, especialmente no mercado de reposição, gravitam em direção a essas alternativas, forçando as marcas domésticas a reduzir margens. O acúmulo de estoques durante períodos de desaceleração econômica agrava os descontos, prejudicando a rentabilidade de produtores pequenos e médios. Lacunas de fiscalização nos portos permitem que produtos não conformes vazem para o varejo, desafiando os esforços de padronização. O cenário comprime os lucros de curto prazo e força cortes de custos nas linhas de fabricação sul-africanas.

Preços Voláteis de Borracha Natural e Petróleo Comprimindo Margens

Oscilações acentuadas nos custos de insumos restringem o poder de precificação em um mercado onde os consumidores resistem a revisões frequentes de preços de tabela. Os custos da borracha sintética acompanham as flutuações do petróleo bruto, adicionando volatilidade adicional. Empresas de médio porte sem ferramentas sofisticadas de hedge enfrentam pressão no fluxo de caixa durante picos, levando a reduções nas rodadas de produção que perturbam a confiabilidade do fornecimento. A depreciação cambial amplifica as despesas com matérias-primas importadas, complicando o planejamento de longo prazo. A volatilidade persistente pode desencorajar o investimento de capital em ampliações de capacidade, moderando o crescimento no mercado de pneus da África do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Estação: Liderança do Verão com Crescimento do Inverno

Os pneus de verão capturaram 52,64% da participação do mercado de pneus da África do Sul em 2024, sustentados pelo clima quente da África do Sul e pela alta participação de viagens de automóveis de passeio. A demanda sazonal permanece especialmente pronunciada nos corredores de deslocamento de Gauteng, onde os compostos de verão oferecem aderência ideal em piso molhado e vida útil da banda de rodagem. As vendas de pneus de inverno estão se expandindo a um CAGR de 7,81%, à medida que os gestores de frotas em regiões de alta altitude reconhecem os benefícios de tração e frenagem durante as manhãs frias. Os produtos quatro estações atendem motoristas conscientes dos custos que buscam utilidade durante todo o ano sem trocas sazonais.

Os dados de aquisição de frotas mostram que a rotação entre conjuntos de verão e inverno pode estender a vida útil agregada dos pneus em 15%, ao mesmo tempo que reduz o consumo de combustível. Os painéis digitais de gestão de frotas quantificam essas economias, incentivando uma adoção mais ampla. Os varejistas agrupam serviços de rotação com contratos de compra, estimulando ainda mais a penetração. À medida que a familiaridade do consumidor aumenta, espera-se que os pneus de inverno representem uma fatia maior do mercado de pneus da África do Sul até o final da década.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Design de Pneu: Supremacia Radial e Emergência dos Pneus sem Ar

A tecnologia radial dominou o mercado de pneus da África do Sul em 2024, capturando 89,09% com base nos comprovados ganhos de economia de combustível e conforto de condução. Os produtores locais desfrutam de proteção tarifária contra importações de pneus diagonais, ampliando a paridade de preços e reforçando a tendência radial. Os formatos sem ar e não pneumáticos estão projetados para exibir um CAGR de 12,15%, impulsionados pelo interesse de frotas de movimentação de materiais e veículos urbanos de última milha que visam a eliminação de furos. A planta da Sumitomo Rubber South Africa em Ladysmith dedica cada vez mais orçamentos de P&D ao aperfeiçoamento de carcaças radiais para condições de asfalto irregular.

O custo continua sendo uma barreira para a penetração dos pneus sem ar, mas as implantações piloto demonstram economias no ciclo de vida por meio de zero estouros e menor tempo de inatividade. As aprovações regulatórias de segurança concedidas em 2024 aumentam a confiança, encorajando segmentos de nicho a experimentar a tecnologia. A longo prazo, ônibus autônomos e robôs de entrega poderiam desbloquear aplicações de alto volume, abrindo uma nova fronteira de crescimento para o mercado de pneus da África do Sul.

Por Tipo de Veículo: Base de Passeio e Impulso dos SUVs

Os automóveis de passeio geraram 44,54% da receita do mercado de pneus da África do Sul em 2024, impulsionados pelo ecossistema de deslocamento de Joanesburgo e pelas frotas de funcionários governamentais de Pretória. O segmento, especialmente SUVs e crossovers, beneficiando-se das mudanças de estilo de vida em direção a veículos com maior distância ao solo, superou o crescimento geral do mercado a um CAGR de 6,84%. As vans comerciais leves sustentam a logística de comércio eletrônico de última milha, mantendo uma demanda estável. Os volumes de pneus para caminhões pesados se correlacionam com os gastos em infraestrutura e o volume de carga portuária, proporcionando uma vantagem cíclica vinculada aos orçamentos de obras públicas.

Os pneus para SUVs geralmente exigem diâmetros de aro maiores, frequentemente acima de 18 polegadas, gerando maior receita por unidade. Os fornecedores capitalizam essa mudança por meio de SKUs todo-terreno com preços premium. As tendências de eletrificação de frotas criam uma demanda emergente por designs de pneus específicos para veículos elétricos, otimizados para as características desses veículos, embora a adoção permaneça limitada pela nascente infraestrutura de veículos elétricos da África do Sul. Os fabricantes também refinam os coeficientes de resistência ao rolamento para aplicações em SUVs elétricos, visando manter participação à medida que a eletrificação avança. Essa diversificação segmental estabiliza os lucros agregados das empresas que atendem ao mercado de pneus da África do Sul.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Núcleo On-Road com Expansão Off-Road

As categorias on-road compreenderam 74,91% do valor do mercado de pneus da África do Sul em 2024, ancoradas por sedãs de passeio, ônibus urbanos e caminhões de transporte interprovincial. As rigorosas inspeções de segurança nas rodovias impulsionam intervalos de reposição regulares. As vendas off-road, crescendo a um CAGR de 7,33%, beneficiam-se do constante investimento em mineração e dos programas governamentais de construção de estradas que dependem de maquinário de terraplanagem. Os fabricantes de pneus OTR fornecem compostos resistentes a cortes e flancos reforçados adaptados para pistas abrasivas de transporte de minério.

As empresas de mineração impulsionam requisitos especializados de pneus off-road, alocando até 20% dos custos operacionais dos equipamentos em pneus, incentivando a aquisição premium para reduzir paralisações não planejadas. Os empreiteiros de construção adotam cada vez mais a telemetria para prever padrões de desgaste, programando trocas que minimizam o tempo ocioso. Ambos os desenvolvimentos sustentam um fluxo de demanda resiliente, adicionando amplitude ao mercado de pneus da África do Sul.

Por Usuário Final: Dominância do Pós-Venda e Aceleração da Recapagem

O pós-venda contribuiu com 62,77% da participação do mercado de pneus da África do Sul em 2024, uma vez que a frota de 12 milhões de veículos da África do Sul exige reposição constante, e os consumidores valorizam a disponibilidade imediata em detrimento da fidelidade à marca. Redes nacionais como Tiger Wheel & Tire mantêm sortimentos de múltiplos níveis, permitindo que os compradores subam ou desçam de categoria de acordo com o orçamento e o perfil de uso sem sair da loja. Os aplicativos de fidelidade coletam dados de comportamento de condução e enviam lembretes de rotação, estreitando ainda mais o domínio do pós-venda sobre os motoristas. Em conjunto, essas inovações consolidam um robusto mecanismo de reposição que impulsiona a participação do mercado de pneus da África do Sul.

A recapagem, avançando a um CAGR de 8,29%, ressoa com as empresas de carga que buscam economias de custos e metas de ESG sob as regras obrigatórias de responsabilidade estendida do produtor. Os avanços na inspeção por shearografia garantem a integridade da carcaça, reduzindo as taxas de falha e aumentando a confiança na borracha remanufaturada. As taxas governamentais sobre resíduos recompensam as frotas que documentam carcaças de múltipla vida útil, traduzindo a sustentabilidade em ganhos de fluxo de caixa. Enquanto isso, os volumes de OEM espelham as tendências macroeconômicas de montagem automotiva — vigorosos quando as linhas de produção funcionam, moderados durante as fases de reconfiguração das plantas. Esses três canais — pós-venda, recapagem e OEM — criam um efeito de portfólio que estabiliza a receita geral no mercado de pneus da África do Sul.

Por Tamanho de Aro: Força no Segmento Intermediário e Crescimento dos Grandes Diâmetros

Os aros de 15 a 20 polegadas geraram 57,71% da receita de 2024, refletindo a presença dominante de sedãs compactos, hatchbacks e picapes de uma tonelada. Essa categoria oferece aos fornecedores alta utilização de moldes em volume, permitindo estruturas de custo enxutas e preços competitivos que afastam os concorrentes de importações paralelas. Os varejistas mantêm grandes estoques de reserva porque esses tamanhos giram mais rapidamente e sustentam as métricas de nível de serviço prometidas nos portais de comércio eletrônico. As promoções frequentemente combinam pneus de médio porte com serviços gratuitos de rotação, gerando tráfego nas lojas e vendas adicionais de baterias e palhetas de limpador. Como resultado, o diâmetro intermediário atua tanto como produto básico quanto como funil de aquisição de clientes.

Os diâmetros de aro acima de 20 polegadas crescem a um CAGR de 7,92%, impulsionados pelas vendas de SUVs e sedãs de luxo que valorizam a estética e a estabilidade em curvas. Cada unidade exige maiores insumos de material — cerca de 2 kg a mais de borracha — mas a produção ainda ocorre nas mesmas prensas de cura, resultando em margens desproporcionalmente maiores. As concessionárias vendem adicionalmente rodas de liga cromadas e pneus de ultra-alto desempenho correspondentes na entrega do veículo, agrupando o custo em planos de financiamento que diluem a sensibilidade ao preço. O marketing de estilo de vida nas redes sociais destaca veículos com aros grandes, reforçando a demanda aspiracional entre compradores mais jovens. Essa cauda de alto valor eleva o preço médio de venda combinado e contribui com lucro incremental para o tamanho do mercado de pneus da África do Sul.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Propulsão: Dominância dos Veículos a Combustão Interna com Tração dos Veículos Elétricos

Os motores a combustão interna alimentaram 84,02% da participação do mercado de pneus da África do Sul em 2024, refletindo a frota nacional de veículos que ainda depende de diesel e gasolina em meio à limitada infraestrutura de recarga. Os ciclos de reposição para veículos a combustão interna são bem compreendidos, permitindo que os distribuidores ajustem os estoques a modelos e climas específicos de cada região. A volatilidade dos preços dos combustíveis leva alguns operadores a optarem por pneus de baixa resistência ao rolamento mesmo para frotas a diesel, sugerindo uma convergência gradual com a tecnologia de compostos voltada para veículos elétricos. Os contratos de fornecimento com agências de transporte público garantem volumes previsíveis, compensando as flutuações no tráfego de varejo. Consequentemente, os veículos a combustão interna permanecem a linha de base confiável para o mercado de pneus da África do Sul.

Os pneus para veículos elétricos a bateria, no entanto, expandem-se a um CAGR de 11,39% sob os incentivos do Plano Diretor Automotivo 2035, que oferecem deduções fiscais sobre investimentos em fabricação de veículos elétricos. Os pilotos de frotas em entrega de última milha revelam desgaste da banda de rodagem 25% mais rápido devido ao torque instantâneo, exigindo borracha mais resistente e novos padrões de banda de rodagem. Os fabricantes colaboram com os OEMs de veículos elétricos para codesenvolver cavidades preenchidas com espuma que reduzem o ruído de rodagem e melhoram o conforto dos passageiros, na ausência do mascaramento do motor. Os fabricantes de pneus posicionam essas linhas especializadas como produtos premium com opções de sensores conectados que alimentam algoritmos de previsão de autonomia, criando um crescente conjunto de lucros. Os híbridos e veículos a célula de combustível ficam atrás, mas servem como pontes tecnológicas, garantindo que os fornecedores aperfeiçoem compostos preparados para o futuro sem abandonar o cliente principal de veículos a combustão interna de hoje.

Análise Geográfica

Gauteng ancora o mercado de pneus da África do Sul, impulsionado pelos fluxos de deslocamento Joanesburgo–Pretória, um denso hub logístico e a maior base de automóveis de passeio do país. O transporte contínuo de carga pelas rodovias N1 e N3 impulsiona um robusto giro de pneus para caminhões pesados, enquanto as redes de varejo habilitadas por fintechs oferecem planos de compra parcelada que estimulam as compras de reposição. O Cabo Ocidental ocupa o segundo lugar, com o volume de carga do porto da Cidade do Cabo e a distribuição da indústria vinícola sustentando a demanda por pneus de passeio e comerciais. As atividades agrícolas na província impulsionam as vendas especializadas de pneus para tratores, e o tráfego turístico eleva os volumes de pneus para SUVs durante as temporadas de férias.

KwaZulu-Natal beneficia-se do papel de Durban como o terminal de contêineres mais movimentado da África, sustentando o consumo de pneus OTR e para caminhões. Os hubs de OEM locais sustentam volumes estáveis de montagem OEM, enquanto as frotas regionais de transporte por aplicativo mantêm altas taxas de reposição de pneus para automóveis de passeio. As províncias de mineração — Noroeste, Limpopo, Mpumalanga — geram vendas OTR estáveis alinhadas com a produção de platina e carvão. Os operadores de frotas nessas áreas adotam análises preditivas para pré-encomendar lotes de pneus antes das estações chuvosas, evitando interrupções no fornecimento.

Regiões secundárias, incluindo o Cabo Oriental, experimentam picos localizados graças às fábricas de OEM que geram demanda de montagem OEM e de deslocamento de trabalhadores. A economia agrícola do Estado Livre cria um aumento sazonal previsível nos pedidos de pneus agrícolas em torno do plantio e da colheita. Os mercados digitais ampliam o alcance dos varejistas para os distritos rurais, embora os desafios logísticos de última milha persistam. Coletivamente, a diversidade geográfica equilibra o perfil de crescimento do mercado de pneus da África do Sul.

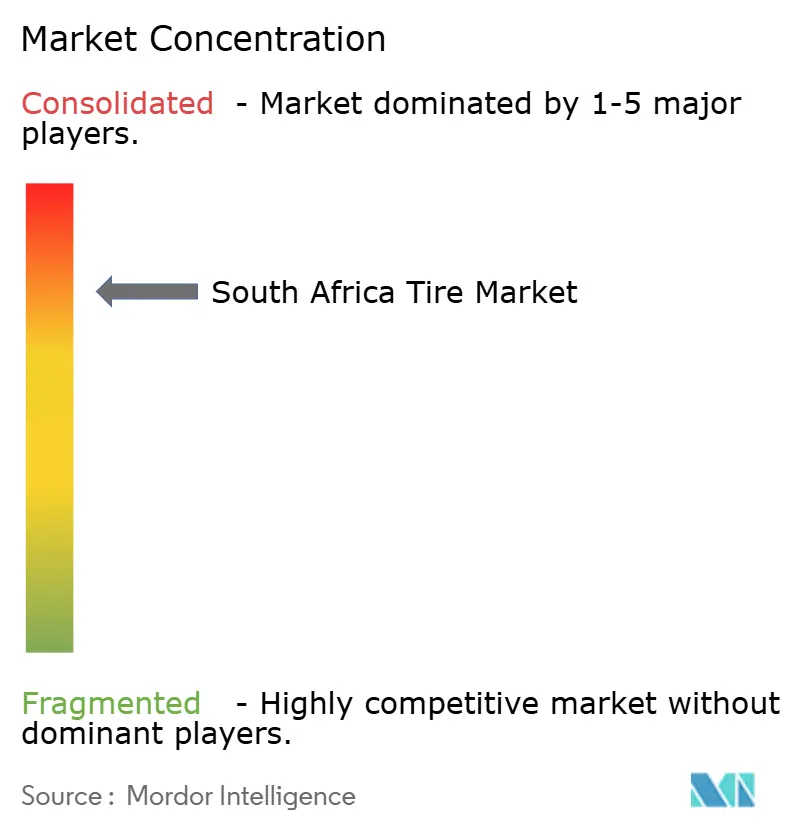

Cenário Competitivo

O mercado de pneus da África do Sul apresenta concentração moderada, com as cinco principais marcas controlando a maior parte da participação em 2024. A Bridgestone South Africa lidera, aproveitando uma rede nacional de revendedores e vínculos com OEMs. A Continental Tire SA se diferencia por meio de compostos avançados de sílica que melhoram a aderência em piso molhado. A Goodyear South Africa concentra-se em linhas de pneus para caminhões com eficiência de combustível lançadas em setembro de 2025. As barreiras tarifárias e os mandatos de fornecimento local protegem os titulares, mas novos entrantes ágeis aproveitam o comércio eletrônico para contornar as camadas tradicionais de atacado.

As empresas intensificam os investimentos em telemetria de manutenção preditiva que alimenta dados sobre a condição dos pneus nos painéis de frotas, fomentando contratos de serviço duradouros. As plantas de fabricação locais enfrentam o problema de cortes de energia; a instalação de microrredes solares e sistemas de armazenamento de energia mitiga o tempo de inatividade e melhora as pontuações de ESG. Modelos de parceria surgem entre fabricantes de pneus e startups de reciclagem para atender às cotas mais rígidas de responsabilidade estendida do produtor, transformando passivos de resíduos em narrativas de economia circular que valorizam a marca.

A experiência digital é agora um campo de batalha: vans de instalação móvel equipadas com elevadores hidráulicos prestam serviço no local em até duas horas após a compra, elevando os benchmarks de satisfação do cliente. As marcas pilotam pacotes de pneu como serviço por assinatura, cobrindo rotação, balanceamento e monitoramento de condição por uma taxa mensal. Os direitos antidumping reformulam as faixas de preço baixo, direcionando compradores sensíveis ao preço para alternativas montadas domesticamente e estabilizando as margens em todo o mercado de pneus da África do Sul.

Líderes do Setor de Pneus da África do Sul

Bridgestone South Africa (Pty) Ltd

Continental Tyre South Africa (Pty) Ltd

Goodyear South Africa (Pty) Ltd

Sumitomo Rubber South Africa

Hankook Tire SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Goodyear apresentou a linha de pneus para caminhões KMAX GEN-3, alegando até 13% menor resistência ao rolamento e maior quilometragem.

- Novembro de 2024: A BFGoodrich lançou o pneu todo-terreno KO3 adaptado para bakkies e SUVs sul-africanos.

Escopo do Relatório do Mercado de Pneus da África do Sul

| Verão |

| Inverno |

| Quatro Estações |

| Radial |

| Diagonal |

| Não Pneumático / Sem Ar |

| Motocicletas |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Caminhões Pesados e Ônibus |

| Off-the-Road e Especiais (OTR, Agricultura, Mineração, Corrida) |

| On-Road |

| Off-Road (Construção, Mineração, Agricultura) |

| OEM |

| Pós-Venda (Reposição e Recapagem) |

| Abaixo de 15 Polegadas |

| 15 a 20 Polegadas |

| Acima de 20 Polegadas |

| Veículos a Combustão Interna |

| Veículos Elétricos a Bateria |

| Veículos Híbridos e a Célula de Combustível |

| Por Estação | Verão |

| Inverno | |

| Quatro Estações | |

| Por Design de Pneu | Radial |

| Diagonal | |

| Não Pneumático / Sem Ar | |

| Por Tipo de Veículo | Motocicletas |

| Automóveis de Passeio | |

| Veículos Comerciais Leves | |

| Caminhões Pesados e Ônibus | |

| Off-the-Road e Especiais (OTR, Agricultura, Mineração, Corrida) | |

| Por Aplicação | On-Road |

| Off-Road (Construção, Mineração, Agricultura) | |

| Por Usuário Final | OEM |

| Pós-Venda (Reposição e Recapagem) | |

| Por Tamanho de Aro | Abaixo de 15 Polegadas |

| 15 a 20 Polegadas | |

| Acima de 20 Polegadas | |

| Por Propulsão | Veículos a Combustão Interna |

| Veículos Elétricos a Bateria | |

| Veículos Híbridos e a Célula de Combustível |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de pneus da África do Sul em 2025?

O tamanho do mercado de pneus da África do Sul é de USD 1,72 bilhão em 2025.

Qual é o CAGR projetado para a demanda de pneus na África do Sul até 2030?

A demanda tem previsão de crescimento a um CAGR de 6,69% até 2030.

Qual segmento de pneus cresce mais rapidamente por design?

Os pneus sem ar não pneumáticos estão se expandindo a um CAGR de 12,15%.

Por que os pneus de inverno estão ganhando atenção na África do Sul?

As regiões de maior altitude enfrentam manhãs mais frias, impulsionando as vendas de pneus de inverno a um CAGR de 7,81% para maior segurança na tração.

Como os direitos antidumping impactam os fabricantes locais?

Os direitos reduzem a pressão das importações de baixo custo, permitindo que os produtores domésticos protejam as margens e sustentem os investimentos.

O que impulsiona o aumento na adoção da recapagem?

Os operadores de frotas buscam economias de custos e conformidade com os mandatos de redução de resíduos, estimulando um CAGR de 8,29% na recapagem.

Página atualizada pela última vez em: